Tamaño y Participación del Mercado de Sal Gourmet

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

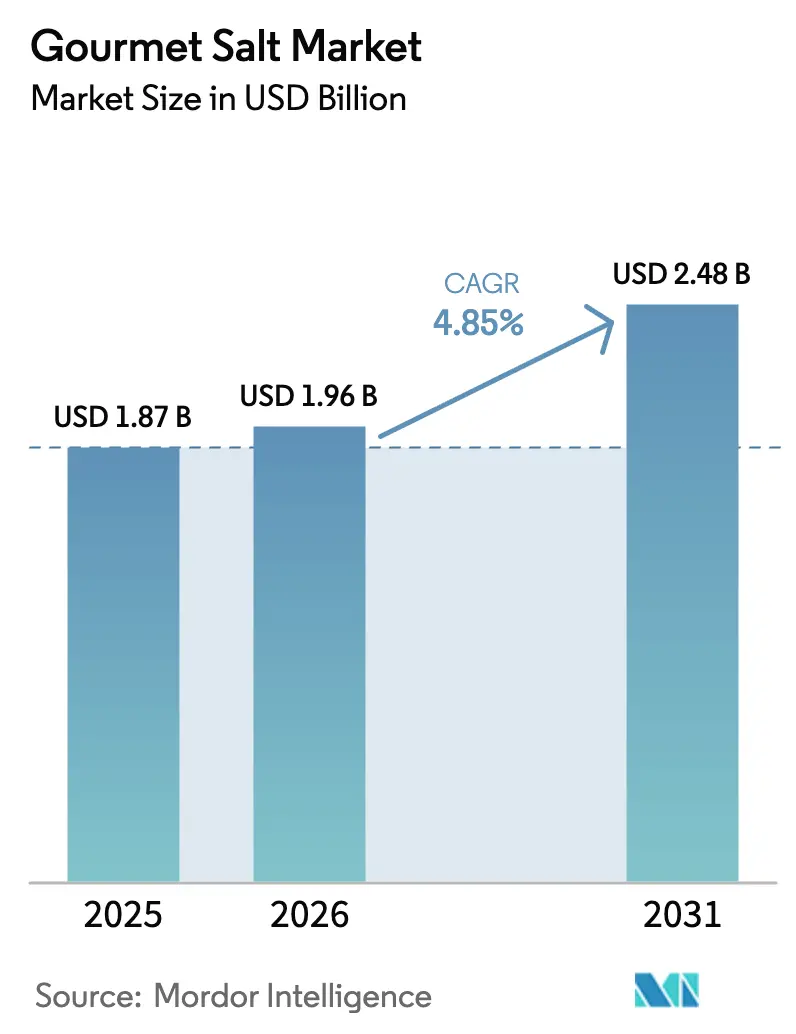

| Tamaño del Mercado (2026) | 1.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

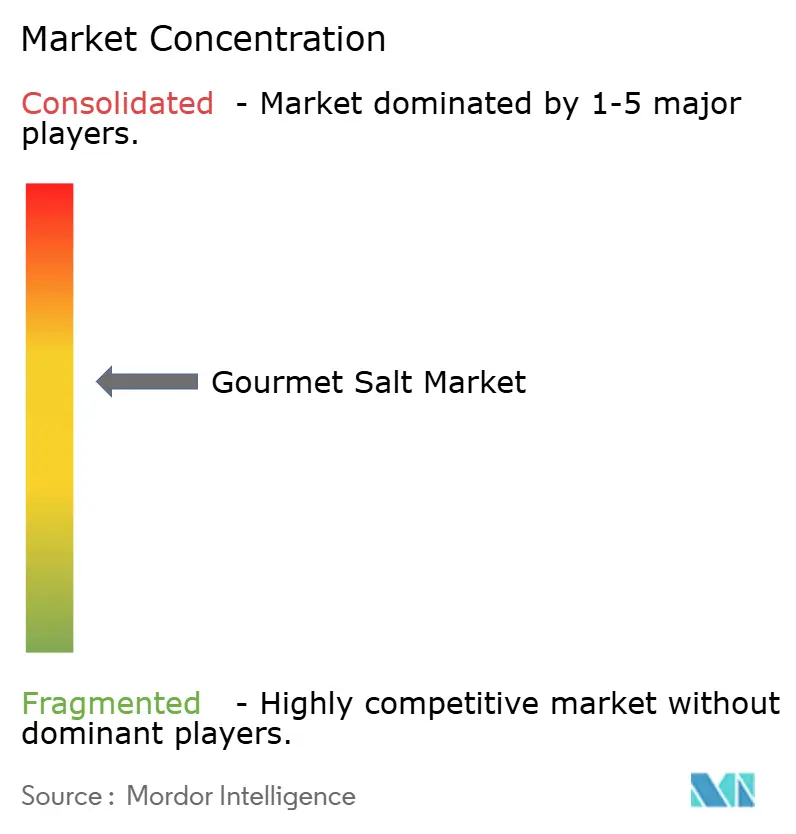

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sal Gourmet por Mordor Intelligence

Se espera que el tamaño del Mercado de Sal Gourmet crezca de USD 1,87 mil millones en 2025 a USD 1,96 mil millones en 2026 y se prevé que alcance USD 2,48 mil millones en 2031 a una CAGR del 4,85% durante 2026-2031. La creciente tendencia de premiumización ha aumentado significativamente la brecha de precios entre la sal de mesa común y las opciones artesanales ricas en minerales, que ahora se venden a precios entre un 200% y un 400% más altos. Empresas líderes como Morton Salt y Cargill están realizando inversiones sustanciales, lo que refleja su confianza en el crecimiento continuo del mercado. Este crecimiento está impulsado por cocineros domésticos que adoptan técnicas de cocina profesionales y fabricantes de alimentos que actualizan sus recetas para cumplir con los requisitos de etiquetado limpio. Los minoristas están dedicando más espacio en estantes a variedades de sal aromatizada y ahumada, mientras que las plataformas de comercio electrónico permiten a los pequeños productores llegar a clientes globales sin depender de distribuidores. Al mismo tiempo, los esfuerzos por reducir la ingesta de sodio están fomentando innovaciones como sales con minerales traza añadidos, mezclas a base de potasio y opciones de porciones controladas que mantienen el sabor mientras reducen el consumo. La competencia moderada en el mercado favorece tanto la consolidación como el uso de narrativas por parte de las marcas artesanales, ayudándolas a mantener márgenes de beneficio más altos en comparación con los productos de sal estándar.

Conclusiones Clave del Informe

- Por tipo, el fleur de sel lideró con el 33,88% de la participación del mercado de sal gourmet en 2025. Se prevé que la sal especial avance a una CAGR del 6,21% hasta 2031, la más rápida entre las categorías de productos.

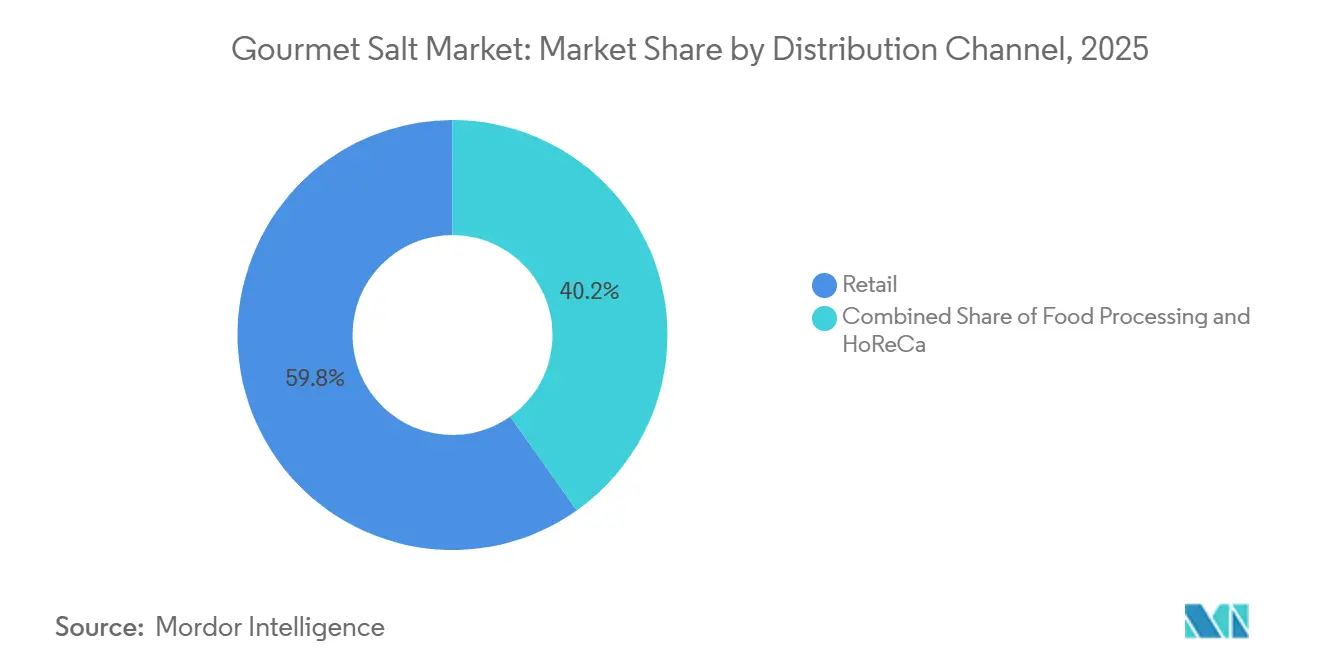

- Por canal de distribución, el comercio minorista tuvo una participación de ingresos del 59,81% en 2025, mientras que se proyecta que el procesamiento de alimentos se expanda a una CAGR del 5,01% hasta 2031.

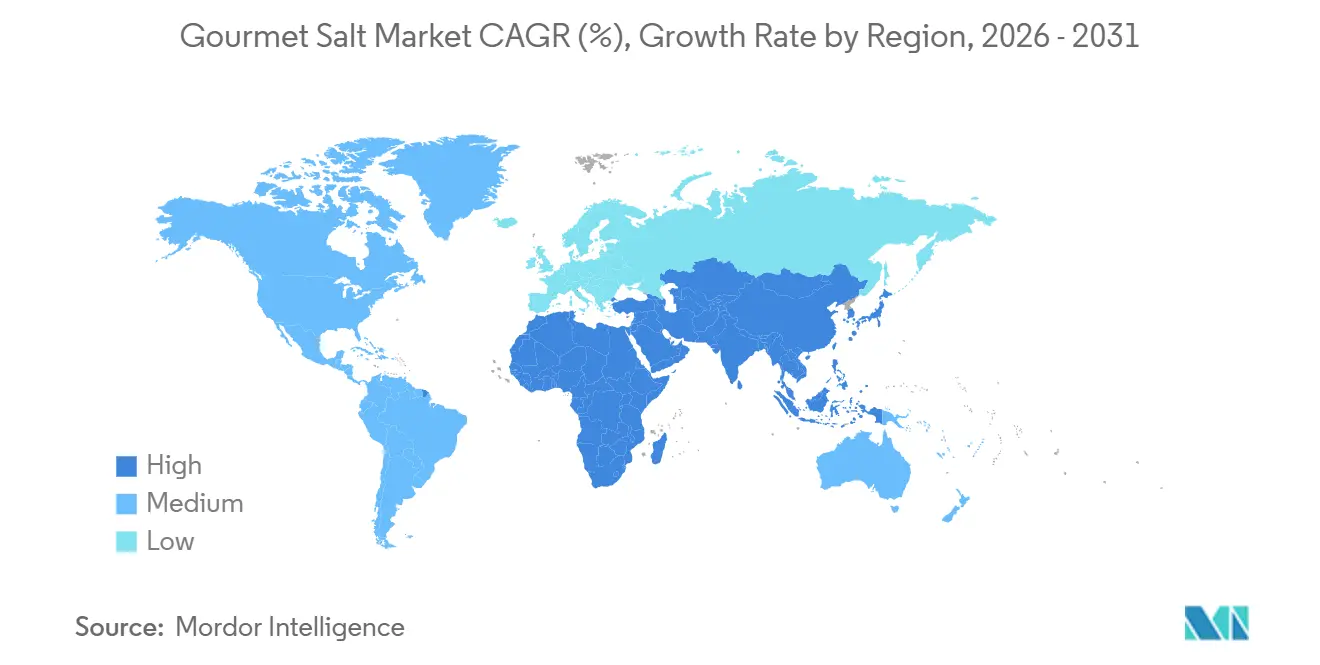

- Por geografía, América del Norte representó el 37,23% de los ingresos en 2025, y se prevé que Asia-Pacífico crezca a una CAGR del 5,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sal Gourmet

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La sal gourmet gana terreno en el procesamiento de alimentos | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Los consumidores conscientes de la salud prefieren sales ricas en minerales | +1.0% | América del Norte, Europa, Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| La demanda de sales naturales y orgánicas refleja las tendencias de bienestar | +0.9% | América del Norte, Europa, Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| El comercio electrónico y los minoristas especializados impulsan la accesibilidad | +0.8% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Crece el interés por las cocinas internacionales y la gastronomía de alta gama | +0.7% | Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Influencia de chefs famosos, programas de cocina y redes sociales | +0.6% | América del Norte, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Sal Gourmet Gana Terreno en el Procesamiento de Alimentos

Los procesadores de alimentos están pasando de la sal refinada de uso general a variedades gourmet para cumplir con los requisitos de etiquetado limpio y diferenciar sus líneas de productos premium. En abril de 2025, Cargill anunció una inversión de USD 68 millones para ampliar su instalación en St. Clair, Míchigan, el único productor de sal Alberger en el mundo, en un 40%. Esta expansión pone de relieve la creciente demanda de fabricantes de aperitivos, productos de panadería y comidas preparadas que prefieren la sal en escamas por su mejor adherencia a las superficies y su mayor potencia de sabor. De manera similar, en marzo de 2025, Michigan Potash lanzó un negocio de sal de grado alimentario en su planta de Evart, con el objetivo de producir 1 millón de toneladas de sal de alta pureza anualmente. Esta iniciativa busca reducir la dependencia de Estados Unidos de las importaciones, que actualmente representan el 25% del consumo interno de sal, principalmente procedente de Canadá y Chile. La demanda de sal gourmet está aumentando a medida que los compradores priorizan la trazabilidad y el contenido mineral por encima del costo. SaltWorks también ha invertido más de USD 2 millones en su Tecnología Perfect Smoke, un proceso de ahumado en frío que utiliza variedades de madera seleccionadas a mano. Esta innovación permite a los co-envasadores añadir fácilmente sales ahumadas a salsas, condimentos y comidas listas para consumir sin procesamiento adicional. Con las presiones combinadas de la reformulación y la premiumización, se espera que la adopción de sal gourmet en el procesamiento de alimentos crezca de manera constante hasta 2031.

Los Consumidores Conscientes de la Salud Prefieren Sales Ricas en Minerales

Los consumidores conscientes de la salud optan cada vez más por sales comercializadas como portadoras de minerales traza como magnesio, potasio y calcio, aunque existe evidencia clínica limitada de beneficios significativos para la salud a niveles de consumo típicos. La sal rosa del Himalaya, procedente de la Mina Khewra de Pakistán, ha ganado popularidad en las tiendas de alimentos saludables. Las exportaciones a China aumentaron un 40% interanual, alcanzando USD 1,83 millones en el primer trimestre de 2025. En diciembre de 2025, una tendencia en TikTok que presentaba sal marina celta, promovida por la influencer Abby Baffoe, afirmaba beneficios como la mejora del sueño y una piel más clara. Esta tendencia provocó un aumento en las búsquedas en línea y escasez en el comercio minorista, aunque los expertos en nutrición han señalado que la afirmación de 82 minerales carece de evidencia clínica sólida. Según los Centros para el Control y la Prevención de Enfermedades, la mayoría de los estadounidenses consumen más sodio del recomendado. A pesar de esto, la creencia de que las sales «naturales» son más saludables continúa impulsando la demanda de productos premium. Esta percepción permite a las marcas incorporar mensajes centrados en el bienestar en productos minerales básicos, creando una oportunidad de crecimiento significativa.

La Demanda de Sales Naturales y Orgánicas Refleja las Tendencias de Bienestar

Los consumidores se están alejando de las sales con aditivos como agentes antiaglomerantes y enriquecimiento con yodo. En cambio, prefieren sales sin refinar elaboradas mediante métodos tradicionales como la evaporación solar o el desnatado manual. El fleur de sel de la región de Guérande en Francia es un ejemplo notable de esta tendencia. Cuenta con una designación de Indicación Geográfica Protegida (IGP)[1].Fuente: Gobierno del Reino Unido. "Nombre de Alimento Protegido: Sal de Guérande.", gov.uk La cooperativa Le Guérandais, que emplea a más de 300 trabajadores de la sal, cosecha estos cristales a mano utilizando herramientas de madera llamadas «lousse». Tras la cosecha, los cristales se drenan durante 2 a 3 años antes de ser vendidos. Este proceso detallado y laborioso da como resultado precios minoristas que superan los USD 12,99 por tan solo 125 gramos. En 2024, el Servicio Geológico de los Estados Unidos informó que la sal de evaporación al vacío, conocida por su alta pureza, tenía un precio promedio de USD 220 por tonelada, mientras que la sal solar tenía un precio de USD 150 por tonelada. Ambos precios son significativamente más altos que el precio base de USD 45 por tonelada para la sal de roca, que se utiliza principalmente para el deshielo. Aunque la sal no puede recibir certificación orgánica porque es un mineral y no un producto agrícola, las marcas utilizan términos como natural,

sin refinar

y «artesanal» para atraer a los consumidores conscientes de la salud. Esta tendencia está creciendo a medida que los minoristas convencionales amplían sus gamas de productos orgánicos y de etiquetado limpio, dando a las sales gourmet más espacio en estantes y aumentando la conciencia del consumidor.

El Comercio Electrónico y los Minoristas Especializados Impulsan la Accesibilidad

Los canales digitales han eliminado las barreras geográficas, permitiendo a los productores de pequeños lotes llegar a audiencias globales sin depender directamente de los distribuidores tradicionales. Sea Salt Superstore aprovechó el comercio electrónico para probar la demanda de los clientes antes de expandirse a tiendas físicas, logrando hacer crecer su presencia a más de 1.000 ubicaciones minoristas, incluidas Costco y Kroger. En enero de 2025, Salted Perfection lanzó un sitio web mayorista, lo que permite a los supermercados independientes y tiendas especializadas comprar sales artesanales sin los altos requisitos de pedido mínimo que anteriormente beneficiaban a las cadenas más grandes. Jacobsen Salt Co., que ha operado las primeras salinas solares del noroeste del Pacífico desde la década de 1800, generó USD 8,6 millones en 2025 a través de un modelo de venta directa al consumidor. Este crecimiento fue respaldado además por asociaciones con marcas premium como Oishii, que ofrece Sal Infusionada con Bayas Koyo (USD 18 por 75 gramos), y Fly By Jing, con la Sal Sichuan Tingly (USD 15). El auge de las compras en línea, que se aceleró durante la pandemia de COVID-19, se ha mantenido sólido a medida que los consumidores valoran la posibilidad de comparar orígenes de productos, leer reseñas y acceder a variedades únicas que normalmente no están disponibles en los supermercados locales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La sal tradicional compite con las opciones gourmet | −0.7% | Asia-Pacífico y América del Sur sensibles al precio | Largo plazo (≥ 4 años) |

| La alta ingesta de sodio genera preocupaciones de salud | −0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Las regulaciones aumentan los desafíos de cumplimiento | −0.4% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| La cosecha estacional provoca fluctuaciones en el suministro | −0.3% | Zonas costeras de Europa, América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Sal Tradicional Compite con las Opciones Gourmet

La sal refinada de uso general, con un precio de USD 45 por tonelada para la sal de roca y USD 150 por tonelada para la sal solar, tiene una participación dominante en el procesamiento de alimentos y el uso doméstico. Esta dominancia limita el mercado de la sal gourmet a los segmentos premium. Según el Servicio Geológico de los Estados Unidos, solo el 4% del consumo total de sal en 2024 se utilizó en el procesamiento de alimentos[2]Fuente: Servicio Geológico de los Estados Unidos. "Resúmenes de Productos Minerales: Sal." usgs.gov. La mayor parte de la sal se utilizó para el deshielo (43%), como materia prima química (39%) y para el tratamiento del agua (14%), lo que pone de relieve el papel limitado de las sales culinarias. En los mercados emergentes, los consumidores suelen priorizar el costo sobre el origen. Por ejemplo, en Pakistán, la sal del Himalaya en bruto tiene un precio de USD 40 por tonelada a nivel nacional, pero se vende a USD 300 por tonelada en los mercados europeos. Este aumento de precio del 650% refleja el valor premium en los mercados de exportación, pero también muestra la brecha entre los costos de producción y los precios minoristas. Compass Minerals informó que los precios de la sal para consumidores e industria aumentaron a USD 205,74 por tonelada en 2024. Sin embargo, esto sigue estando muy por debajo del precio minorista de más de USD 2.000 por tonelada para el fleur de sel. Esta diferencia de precios crea un riesgo de sustitución, especialmente durante las recesiones económicas cuando los compradores se centran más en el valor. Los productores de sal gourmet se enfrentan al desafío de mantener su imagen premium mientras compiten con la sal de uso general, que proporciona la misma funcionalidad de cloruro de sodio a un costo mucho menor.

Los Consumidores Conscientes de la Salud Prefieren Sales Ricas en Minerales

Las campañas de salud pública centradas en reducir la ingesta de sodio enfrentan desafíos porque los consumidores a menudo asocian todos los tipos de sal, incluidas las variedades gourmet, con riesgos cardiovasculares. En 2024, la Organización Mundial de la Salud recomienda limitar la ingesta diaria de sodio a menos de 5 gramos, aproximadamente 1 cucharadita de sal[3]Fuente: Organización Mundial de la Salud. "Hoja Informativa sobre la Reducción de Sal." who.int. Sin embargo, los Centros para el Control y la Prevención de Enfermedades informan que la mayoría de los estadounidenses consumen más de esta cantidad, lo que aumenta la presión regulatoria sobre los fabricantes de alimentos para que modifiquen sus recetas. Las marcas de sal gourmet promueven su contenido mineral, como magnesio, potasio y calcio, como beneficios para la salud, pero existe poca evidencia clínica que respalde ventajas significativas a niveles de consumo típicos. Esto crea un conflicto: a medida que las personas se vuelven más conscientes de los riesgos de la hipertensión, incluso los individuos conscientes de la salud pueden reducir su uso de sal, disminuyendo la demanda en todos los rangos de precios. Esta tendencia es especialmente notable en América del Norte y Europa, donde el envejecimiento de la población y las mayores tasas de enfermedades crónicas han intensificado el enfoque en la reducción del sodio en la dieta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Fleur de Sel Domina, las Sales Especiales Innovan más Rápido

En 2025, el fleur de sel representó el 33,88% del valor del mercado, manteniéndose como la primera opción de sal de acabado premium entre chefs y cocineros domésticos. Su producción depende de métodos tradicionales y está fuertemente influenciada por las condiciones climáticas. En la región de Guérande de Francia, la cooperativa Le Guérandais emplea a más de 300 trabajadores que descreman cuidadosamente los cristales de sal de los estanques de evaporación utilizando herramientas de madera llamadas «lousse». Este proceso requiere tiempo seco y soleado con vientos del este. Tras la cosecha, los cristales de sal se drenan durante 2 a 3 años antes de ser vendidos. El Reino Unido ha otorgado el estatus de Indicación Geográfica Protegida (IGP) al fleur de sel de Guérande, destacando su calidad superior y protegiéndolo de sustitutos más baratos. Aunque su suministro es limitado debido a los cambios climáticos y la cosecha intensiva en mano de obra, los precios minoristas superiores a USD 12,99 por un paquete de 125 gramos garantizan sólidos beneficios para los productores y demuestran que los consumidores valoran los productos auténticos y de alta calidad.

Se espera que el mercado de Sal Especial crezca a una CAGR del 6,21% hasta 2031, convirtiéndola en la categoría de productos de más rápido crecimiento. Este crecimiento está impulsado por la creciente popularidad de las sales aromatizadas, ahumadas e infusionadas, que satisfacen la demanda de productos únicos por parte de los procesadores de alimentos. SaltWorks ha invertido más de USD 2 millones en su Tecnología Perfect Smoke, un proceso especial de ahumado en frío que utiliza maderas seleccionadas como aliso, manzano, nogal americano, mezquite y cerezo. Esta tecnología permite a los co-envasadores añadir sales ahumadas a salsas y condimentos sin necesidad de procesamiento adicional. Jacobsen Salt Co. se ha asociado con Oishii y Fly By Jing para crear sabores innovadores combinados con envases visualmente atractivos y aptos para las redes sociales que atraen a los consumidores millennials y de la Generación Z. Redmond Agriculture ha introducido variedades de Real Salt ahumada, incluidas las ahumadas con nogal americano y cerezo durante 30 horas y una mezcla de chef ahumada durante 42 horas, dirigidas tanto a los mercados minoristas como a los de servicios de alimentación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Comercio Minorista Lidera, el Procesamiento de Alimentos se Acelera

En 2025, la distribución minorista representó el 59,81% del valor del mercado, lo que demuestra la creciente popularidad de la sal gourmet como elemento básico de despensa. Los consumidores la compran principalmente en supermercados, hipermercados, tiendas en línea y tiendas especializadas. Sea Salt Superstore probó la demanda a través del comercio electrónico antes de expandirse a más de 1.000 ubicaciones físicas, incluidas Costco y Kroger. Esta estrategia ayudó a reducir los riesgos de inventario y a acelerar su expansión en tiendas. El comercio minorista en línea dentro del segmento minorista ha crecido rápidamente. Marcas como Jacobsen Salt Co., que generó USD 8,6 millones en ingresos en 2025, y Salted Perfection, que lanzó su sitio mayorista en enero de 2025, evitan los márgenes de los distribuidores para mejorar la rentabilidad. Los supermercados e hipermercados siguen siendo los principales subcanales, ofreciendo espacio en estantes a marcas populares como Maldon y Morton, junto con productos gourmet de marca propia. Las tiendas de conveniencia y otros puntos de venta se centran en compradores por impulso y mercados de nicho.

Se espera que el sector del procesamiento de alimentos crezca más rápido, con una CAGR proyectada del 5,01% hasta 2031. Este crecimiento está impulsado por los fabricantes que actualizan sus recetas para cumplir con los estándares de etiquetado limpio y crear productos premium. En abril de 2025, Cargill anunció una inversión de USD 68 millones para ampliar su instalación Alberger en St. Clair, Míchigan, en un 40% para satisfacer la creciente demanda. Los productores de aperitivos, productos horneados y comidas preparadas buscan escamas de sal que se adhieran mejor a las superficies de los alimentos y potencien el sabor. En marzo de 2025, Michigan Potash inició un negocio de sal de grado alimentario en su planta de Evart, con el objetivo de producir 1 millón de toneladas de sal de alta pureza anualmente. Este movimiento tiene como objetivo reducir la dependencia de Estados Unidos de las importaciones, que actualmente representan el 25% del consumo interno, principalmente de Canadá y Chile. Aunque el sector de HoReCa es menor en volumen, tiene una fuerte influencia en las preferencias de los consumidores. Olsson's Salt muestreó sus productos en 500 restaurantes e informó que las escamas gourmet contribuyen al 10% de sus ingresos, lo que demuestra cómo los chefs influyen en las tendencias minoristas. Por ejemplo, el chef con estrella Michelin Adam Byatt respaldó Maldon Crystal Salt en noviembre de 2020, demostrando cómo las recomendaciones profesionales inspiran a los cocineros domésticos a realizar compras similares.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, América del Norte tuvo una participación del 37,23% del valor del mercado, respaldada por sus sólidas tradiciones culinarias, el crecimiento de los productos de supermercado premium y una red de servicios de alimentación bien establecida. Estados Unidos lideró la demanda de la región, con productores que mostraron confianza a través de importantes expansiones de capacidad. Por ejemplo, Morton Salt anunció en junio de 2025 que ampliaría sus instalaciones para añadir 500.000 toneladas de sal evaporada y 360.000 toneladas de sal solar. De manera similar, en abril de 2025, Cargill invirtió USD 68 millones para aumentar la producción en su instalación de St. Clair, Míchigan, en un 40%, con enfoque en productores de aperitivos y panadería. Según el Servicio Geológico de los Estados Unidos, Canadá y México son proveedores clave, con Estados Unidos importando el 25% de su sal de Canadá y Chile, y el 12% de México. El comercio electrónico está prosperando, con marcas como Jacobsen Salt Co., que obtuvo USD 8,6 millones en ingresos en 2025, y Sea Salt Superstore, con más de 1.000 ubicaciones minoristas, utilizando plataformas en línea para llegar a clientes suburbanos y rurales.

Se espera que la región de Asia-Pacífico crezca a la tasa más rápida, con una CAGR proyectada del 5,34% hasta 2031. Este crecimiento está impulsado por el aumento de los ingresos, la creciente popularidad de la cocina occidental y una mayor demanda de ingredientes premium. Entre junio de 2024 y mayo de 2025, Japón importó sal por valor de USD 245 millones, convirtiéndose en el tercer mayor importador mundial con una participación de mercado del 7,09%. Japón obtiene sal principalmente de Australia, China y México. Un artículo de diciembre de 2025 en The Japan Times destacó a un artesano de la sal de Yamaguchi que comparó las variaciones estacionales de su sal marina con el terruño del vino. En China, la urbanización y una clase media en crecimiento están impulsando la demanda de ingredientes premium, aunque los productores nacionales enfrentan competencia de precios y regulaciones variables de sal de grado alimentario entre provincias. En diciembre de 2024, Goyal Salt de India invirtió 80 crore de rupias indias (USD 9,6 millones) para construir una planta de sal natural en Gujarat con una capacidad de 450.000 toneladas por año, con el objetivo de liderar el mercado indio de sal natural. Otros contribuyentes a la oferta y demanda de la región incluyen Australia, Indonesia, Corea del Sur, Tailandia y Singapur, con Australia emergiendo como un importante exportador de sales marinas evaporadas por energía solar.

Europa, América del Sur y Oriente Medio y África están experimentando un crecimiento constante pero más lento, influenciado por regulaciones locales y factores culturales. En Europa, los estrictos estándares de seguridad alimentaria y marcos como la Indicación Geográfica Protegida (IGP), como la IGP de 2012 para el fleur de sel de Guérande, apoyan los precios premium pero dificultan la entrada de nuevos actores al mercado. Los principales impulsores de la demanda en Europa incluyen Alemania, el Reino Unido, Italia, Francia y España. Maldon Crystal Salt es popular en las cocinas británicas, mientras que Le Guérandais es un elemento básico en la cocina francesa. En América del Sur, países como Brasil, Argentina y Chile lideran el crecimiento a medida que el aumento de los ingresos y la exposición a las cocinas globales incrementan el interés en las sales especiales, aunque la sensibilidad al precio sigue siendo un desafío. Oriente Medio y África ofrecen oportunidades fragmentadas. Los centros urbanos de Sudáfrica, Arabia Saudita, los Emiratos Árabes Unidos y Turquía muestran demanda de productos premium, mientras que países como Nigeria, Egipto y Marruecos se centran en sales de uso general. Kalahari Pristine Salt Worx de Sudáfrica ha tenido éxito con su sal del Desierto del Kalahari, pero la penetración general del mercado en la región sigue estando por detrás de América del Norte y Europa.

Panorama regulatorio

La sal gourmet vendida para uso alimentario se rige por la composición de grado alimenticio, el etiquetado y los coadyuvantes de procesamiento permitidos, con el Codex Alimentarius actuando como referencia clave para el comercio internacional. En noviembre de 2025, la Comisión del Codex Alimentarius adoptó enmiendas a la Norma para la Sal de Calidad Alimentaria (CXS 150-1985), incluyendo actualizaciones que afectan al etiquetado de envases no destinados a la venta al por menor y referencias a métodos reconocidos de análisis y muestreo. El cambio eleva las expectativas de documentación y pruebas consistentes entre los mercados exportadores e importadores.

En la Unión Europea, el posicionamiento de producto y la innovación también dependen del cumplimiento en materia de nuevos alimentos y aditivos. El Reglamento de Ejecución (UE) 2025/1530 de la Comisión autorizó el hexahidrato de tricloruro de potasio y magnesio como nuevo alimento bajo condiciones de uso definidas, reforzando que las mezclas de sal mineral comercializadas para reformulación o posicionamiento de reducción de sodio pueden requerir autorización previa a la comercialización y expedientes técnicos. Las medidas comerciales pueden además moldear la disponibilidad y los precios específicos por destino. Por ejemplo, la Circular 03/2026/TT-BCT de Vietnam (vigente desde el 15 de marzo de 2026) estableció un contingente arancelario de importación de 97.020 toneladas para la sal (HS 2501) para usos industriales específicos, lo que sitúa las reglas de acceso al contingente y las restricciones de uso final en el centro de la planificación de los exportadores.

Análisis de la cadena de valor

La cadena de valor de la sal gourmet comienza con el abastecimiento de materia prima a partir de la evaporación solar de sal marina, sal de roca extraída y depósitos ricos en minerales, incluidas las sales de origen del Himalaya. Tras el lavado o refinado donde sea necesario, los productores secan, clasifican el material (en escamas, grueso, fino) y añaden valor mediante etapas como el ahumado, la infusión y la mezcla. El cumplimiento normativo y el aseguramiento de la calidad, por ejemplo, satisfacer las expectativas de grado alimenticio del Codex CXS 150-1985, dependen de pruebas analíticas y documentación consistentes, incluidos certificados de análisis, para respaldar las declaraciones de trazabilidad y facilitar el despacho transfronterizo para clientes minoristas premium y de fabricación de alimentos.

El envasado, la marca y la ejecución de las vías de comercialización son palancas clave de margen en esta categoría. La sal gourmet depende de la narrativa de origen, el rendimiento del formato (incluida la adherencia en escamas para toppings) y el posicionamiento de etiqueta limpia. Los grandes productores y las empresas especializadas apoyan el procesamiento, el envasado y la marca privada o coempaquetado para escalar hacia canales minoristas y de ingredientes, mientras que los productores artesanales suelen utilizar la venta directa al consumidor y el comercio especializado para llegar a los compradores sin depender de distribuidores tradicionales. Asociaciones sectoriales como EUsalt y SEASALT Europe también contribuyen al diálogo sobre normas y al posicionamiento en sostenibilidad, lo cual es relevante para los productores europeos de sal marina que operan en entornos costeros regulados y venden en segmentos premium sensibles a las IGP/DOP.

Panorama Competitivo

El mercado de sal gourmet está moderadamente consolidado, con una combinación de productores globales establecidos y actores artesanales con fuerte presencia regional que dan forma a la dinámica competitiva. Las grandes empresas se benefician de amplias redes de distribución, sólidas capacidades de abastecimiento y la capacidad de suministrar calidad consistente en múltiples formatos, incluidas escamas, cristales y sales infusionadas. Liderando el sector se encuentran gigantes de la industria como Cargill Inc, Morton Salt Inc, Saltworks Inc, CK Life Sciences Int'l. (Holdings) Inc y Maldon Crystal Salt Company Limited. Su escala les permite atender a procesadores de alimentos, operadores de servicios de alimentación y canales minoristas premium, dándoles una participación estable en aplicaciones de alto volumen mientras mantienen un posicionamiento premium.

Al mismo tiempo, los productores más pequeños y artesanales desempeñan un papel fundamental en la diferenciación del mercado al enfatizar el origen, los métodos de cosecha y los perfiles minerales únicos. Estos actores suelen centrarse en sales marinas de fuente única, variedades cosechadas a mano e infusiones especiales, atendiendo a chefs, minoristas gourmet y consumidores que buscan autenticidad y trazabilidad. Aunque sus volúmenes son menores, una sólida imagen de marca, narrativas convincentes y precios premium les permiten competir eficazmente en segmentos de nicho, particularmente en mercados desarrollados con alta experimentación culinaria.

La competencia en el mercado está siendo impulsada cada vez más por la innovación de productos, las credenciales de sostenibilidad y las soluciones específicas para cada aplicación, más que solo por el precio. Los actores líderes están ampliando sus carteras con sales gourmet ahumadas, aromatizadas y bajas en sodio, al tiempo que invierten en cosecha sostenible y envases ecológicos para alinearse con las tendencias de etiquetado limpio y medioambientales. Esta estructura equilibrada, donde los líderes impulsados por la escala coexisten con marcas de nicho enfocadas en la innovación, apoya el crecimiento constante del mercado y refuerza la naturaleza moderadamente consolidada de la industria de la sal gourmet.

Líderes de la Industria de Sal Gourmet

Morton Salt, Inc.

Saltworks Inc.

CK Life Sciences Int'l., (Holdings) Inc

Maldon Crystal Salt Company Limited

Cargill Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad y la expansión de la presencia en las regiones productoras están generando espacio para que los formatos premium y especializados profundicen su presencia en la fabricación de alimentos y en los surtidos del comercio minorista moderno. En América del Norte, Cargill destinó 68 millones de USD (abril de 2025) para expandir en un 40% su planta Alberger de St. Clair, Michigan, dirigida a la demanda de fabricantes de snacks, panadería y comidas preparadas que utilizan sales en escamas para la adherencia superficial y la aportación de sabor. Morton Salt también anunció (junio de 2025) una importante expansión del segmento de consumo en América del Norte, añadiendo aproximadamente 500.000 toneladas de capacidad de sal evaporada y 360.000 toneladas de sal solar. Juntos, estos proyectos ayudan a ampliar la disponibilidad de tamaños de grano diferenciados y sales específicas para aplicaciones utilizadas en la reformulación de etiqueta limpia y en extensiones de línea premium.

En las cadenas de suministro de Asia-Pacífico, las nuevas inversiones y los programas de acceso a recursos están mejorando el posicionamiento de la sal gourmet tanto nacional como orientado a la exportación. En India, Tata Chemicals anunció medidas de inversión en sal, incluida una planta nueva de 210 KTPA de Sal Yodada Secada al Vacío en Ramanathapuram, Tamil Nadu (febrero de 2026), y un programa de desatasco de cuellos de botella en Mithapur que añade 82.500 TPA (aprobado por el consejo en mayo de 2026), lo que respalda la opcionalidad de abastecimiento regional para actores de marca y de marca privada. En etapas anteriores, Ittefaq Salt amplió su presencia en la minería de sal rosa del Himalaya al asegurar 1.789,72 acres en cinco nuevas áreas mineras en Punjab, Pakistán (enero de 2026), mejorando el acceso a largo plazo a materia prima para las categorías de exportación de sal rosa premium. En el ámbito regulatorio, la vía de autorización de nuevos alimentos de la UE, evidenciada por el Reglamento de Ejecución (UE) 2025/1530 para un ingrediente de sal mineral, proporciona una vía definida para mezclas de sal ricas en minerales y orientadas a la reformulación, apoyando el desarrollo de productos alineados con los programas de reducción de sodio mientras se mantiene el posicionamiento gourmet.

Desarrollos recientes del sector

- Marzo de 2026: CK Life Sciences reportó progresos continuos en sus operaciones de sal en Australia y Nueva Zelanda mediante la excelencia operativa y la gestión de clientes durante el año fiscal 2025. La actualización destaca cómo se están utilizando los programas de eficiencia y la disciplina de precios a nivel de cuenta para proteger la continuidad del suministro y los niveles de servicio en los ciclos de demanda minorista y de fabricación de alimentos.

- Junio de 2025: Morton Salt anunció una importante expansión de sus capacidades de producción para el segmento de consumo en América del Norte, añadiendo aproximadamente 500.000 toneladas de capacidad de sal evaporada y 360.000 toneladas de capacidad de sal solar en un plazo de finalización de 12 a 18 meses. La producción adicional respalda una mayor disponibilidad de formatos culinarios y ayuda a estabilizar el suministro para los canales de marca y de marca privada que cada vez incorporan más sales premium y especializadas.

- Enero de 2025: SaltWorks presentó una nueva línea de sales especializadas dirigida a los mercados de la industria alimentaria y de marca privada. La expansión de la cartera fortalece las opciones de coempaquetado y personalización para fabricantes y minoristas que buscan sales diferenciadas, incluidos tamaños de grano distintivos y formatos orientados a aplicaciones, sin necesidad de desarrollar capacidad de procesamiento interna.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de sal gourmet abarca las sales especializadas utilizadas principalmente para cocinar y sazonar en hogares, servicios de alimentación y fabricación de alimentos, y se dimensiona en términos de valor según los precios pagados en el mercado.

Exclusiones de alcance: excluimos la sal de tipo commodity vendida principalmente para usos industriales (como deshielo, productos químicos y tratamiento de agua) donde la decisión de compra no está impulsada por atributos culinarios.

Descripción general de la segmentación

- Tipo

- Sel Gris

- Sal en Escamas

- Sal del Himalaya

- Fleur De Sel

- Sal Especial

- Otros Tipos

- Canal de Distribución

- Procesamiento de Alimentos

- HoReCa

- Venta Minorista

- Supermercados/Hipermercados

- Tienda Minorista en Línea

- Tienda de Conveniencia

- Otros Canales de Distribución

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura base del modelo y anclarla a señales públicas repetibles. Nos apoyamos en fuentes como FAOSTAT para el contexto de producción de sal, UN Comtrade para los flujos comerciales de sal y categorías relacionadas de alimentos preparados, y las oficinas nacionales de estadística para el gasto en alimentos de los hogares y los índices de precios que influyen en las compras de condimentos.

Para mantener supuestos realistas, también revisamos portales de aduanas y de seguridad alimentaria, incluidos reguladores oficiales que publican orientación sobre etiquetado alimentario y declaraciones permitidas, junto con comunicados de asociaciones sectoriales que describen las tendencias de sal culinaria y la premiumización. Se utilizaron informes anuales de empresas, presentaciones a inversores y prensa de reputación para comprender los cambios en la combinación de canales y los movimientos de envasado, y una suscripción de pago para datos financieros de empresas y para noticias y finanzas ayudó a confirmar la escala y el momento cuando la divulgación pública es limitada. Estas fuentes documentales son solo ilustrativas, y también se utilizaron muchas otras referencias públicas y de pago para la recopilación de datos, la validación y las verificaciones de aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con fabricantes, distribuidores, minoristas especializados y compradores de servicios de alimentación en las principales regiones consumidoras, de modo que se pudieran confirmar los precios, las cuotas de canal y las tendencias de adopción. Las respuestas de los encuestados se utilizaron para refinar las bandas de precios premium, aclarar cuánto valor se capta a través del comercio especializado en línea y verificar cómo se contabiliza la demanda de procesamiento de alimentos, y luego para poner a prueba los supuestos documentales antes de finalizar los totales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 15% | APAC: 49% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 38% | EMEA: 29% |

| Actores más pequeños: 18% | Gerentes: 47% | América: 22% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo en el que las bolsas de demanda regionales se reconstruyeron a partir de patrones de consumo y gasto en alimentos, y luego se ajustaron según la penetración de la sal premium observada en el comercio minorista, los servicios de alimentación y el procesamiento de alimentos. Para mantener los totales realistas, luego los corroboramos con aproximaciones selectivas de abajo hacia arriba, como puntos de precio de marcas y de marca privada muestreados multiplicados por los volúmenes observados en los canales clave, seguidos de verificaciones de distribuidores y minoristas sobre el movimiento.

Los insumos clave utilizados en el modelo incluyeron los diferenciales de precios premium frente a la sal de mesa, señales de importación y exportación para variedades de sal especializada, cambios en la combinación de canales entre el comercio minorista, Horeca y el procesamiento de alimentos, e indicadores macro como el IPC de alimentos y las tendencias de ingresos disponibles que influyen en las mejoras discrecionales de la despensa. Cuando la retroalimentación primaria mostró una gran variación en los precios por formato (escamas, cristales, molienda fina) y origen, el modelo utiliza precios de venta promedio por bandas en lugar de un único precio combinado, y las brechas se manejaron aplicando bandas de precios a nivel regional a volúmenes de canal verificados. Las previsiones se desarrollaron utilizando análisis de escenarios en torno al ritmo de premiumización y al crecimiento de los canales, y luego se alinearon con el consenso de expertos sobre la rapidez con la que las sales gourmet pasan de compras ocasionales a la cocina cotidiana.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron con señales independientes, incluidos los cambios en la dirección del comercio, los movimientos de los índices de precios y los patrones de crecimiento de los canales que lógicamente deberían moverse en línea con las ventas de sal gourmet. Cuando aparecían grandes variaciones por región o canal, se revisaban de nuevo los factores impulsores y se volvía a contactar a los encuestados para confirmar si se trataba de un cambio real (como un repunte de canal) o de un problema de modelización.

Se siguió un proceso de revisión interna en varias etapas, en el que se verificaron los supuestos, las conversiones de unidades y el tratamiento de divisas antes de la aprobación final. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que pueden cambiar los precios o la demanda, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más actual.

Comparación de la estimación de Mordor Intelligence del mercado de sal gourmet con otras estimaciones publicadas

Los tamaños de mercado publicados para la sal gourmet pueden parecer muy dispares porque cada editor traza los límites del mercado de manera diferente, y cada uno también utiliza una lógica de precios y un momento de actualización distintos. Las principales diferencias suelen aparecer cuando una estimación mezcla categorías de sal más amplias, asume un nivel de precio premium más alto o utiliza un caso de crecimiento más rápido sin alinearlo con la forma en que el volumen realmente se comercializa a través de los canales.

En este mercado, los principales factores de brecha son si los volúmenes de procesamiento de alimentos se contabilizan por completo, si las sales aromatizadas y las mezclas de condimentos se tratan como parte de la sal gourmet, y cómo se combinan los precios de venta minorista frente a Horeca en una sola cifra de valor. El momento de la conversión de divisas también importa porque la sal gourmet se comercializa y los precios premium pueden fluctuar, por lo que un conjunto de tipos de cambio anticuado puede inflar o reducir la cifra en USD del año en curso.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,96 mil millones de USD (2026) | |

| Editorial Global A | 2,92 mil millones de USD (2025) | Esta cifra parece utilizar un conjunto de productos más amplio y una suposición de precio combinado más alta, con una agregación de valor en línea y fuera de línea que puede incluir condimentos especializados adyacentes más allá de las sales culinarias. |

| Editorial del Sector B | 5,11 mil millones de USD (2025) | Esta estimación es coherente con una definición mucho más amplia que puede captar más de la cadena de valor general de la sal y los condimentos especializados, y también utiliza un enfoque de ingresos empresariales que puede no coincidir con el valor del mercado final en el mismo momento de conversión. |

La diferencia se explica principalmente por lo que se cuenta como sal gourmet y cómo se combinan los precios entre canales, y la tabla lo hace visible en un solo lugar. Al mantener las mezclas de condimentos aromatizados fuera del alcance y al contabilizar solo las sales especializadas culinarias donde realmente se compran en el comercio minorista, Horeca o el procesamiento de alimentos, el dimensionamiento se mantiene trazable a señales de demanda claras, que es el enfoque aplicado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sal gourmet en 2026?

El tamaño del mercado de sal gourmet es de USD 2,0 mil millones en 2026 y está en camino de aproximarse a USD 2,48 mil millones en 2031.

¿Cuál es la CAGR esperada para la sal gourmet hasta 2031?

Se prevé que el mercado crezca a una CAGR del 4,85% de 2026 a 2031.

¿Qué tipo de producto tiene la mayor participación?

El fleur de sel lidera con el 33,88% de los ingresos debido a su cosecha artesanal y el fuerte respaldo de los chefs.

¿Qué canal se está expandiendo más rápidamente?

El procesamiento de alimentos avanza a una CAGR del 5,01% a medida que los fabricantes adoptan escamas gourmet para la reformulación de etiquetado limpio.

Última actualización de la página el: