Tamaño y participación del mercado de sales y sales saborizadas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.21% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sales y sales saborizadas por Mordor Intelligence

El tamaño del mercado de sales y sales saborizadas se valoró en USD 9,26 mil millones en 2025 y se estima que crecerá desde USD 9,56 mil millones en 2026 hasta alcanzar USD 11,19 mil millones en 2031, a una CAGR del 3,21% durante el período de pronóstico (2026-2031). La expansión del mercado está respaldada principalmente por la creciente preferencia de los consumidores por productos de sal premium, la innovación continua en el desarrollo de combinaciones únicas de sales saborizadas y las reformulaciones de productos necesarias para cumplir con las normas regulatorias en evolución. Sin embargo, los segmentos de sal tradicional mantienen patrones de crecimiento estables pero moderados. La región de Asia-Pacífico continúa dominando el mercado, impulsada por un consumo sustancial de sodio per cápita, sólidas operaciones de la industria de procesamiento de alimentos y una base de consumidores de clase media en rápida expansión. Los mercados de América del Norte y Europa exhiben un fuerte crecimiento en los segmentos de sal especializada, influenciados por la creciente conciencia sobre la salud, la demanda de productos con etiqueta limpia y el creciente interés en la cocina gourmet. La dinámica del mercado está moldeada por las fluctuaciones de producción dependientes del clima y la consolidación estratégica de la industria a través de fusiones y adquisiciones, mientras que los avances tecnológicos en las capacidades de mejora del sabor continúan revelando nuevas oportunidades de mercado.

Conclusiones clave del informe

- Por tipo de producto, la sal de mesa representó el 84,65% de la participación del mercado de sales y sales saborizadas en 2025, mientras que las variantes sazonadas tienen un pronóstico de expansión a una CAGR del 4,69% hasta 2031.

- Por fuente, la sal de roca capturó el 45,12% del tamaño del mercado de sales y sales saborizadas en 2025, mientras que se espera que las alternativas cosechadas naturalmente avancen a una CAGR del 4,49% hasta 2031.

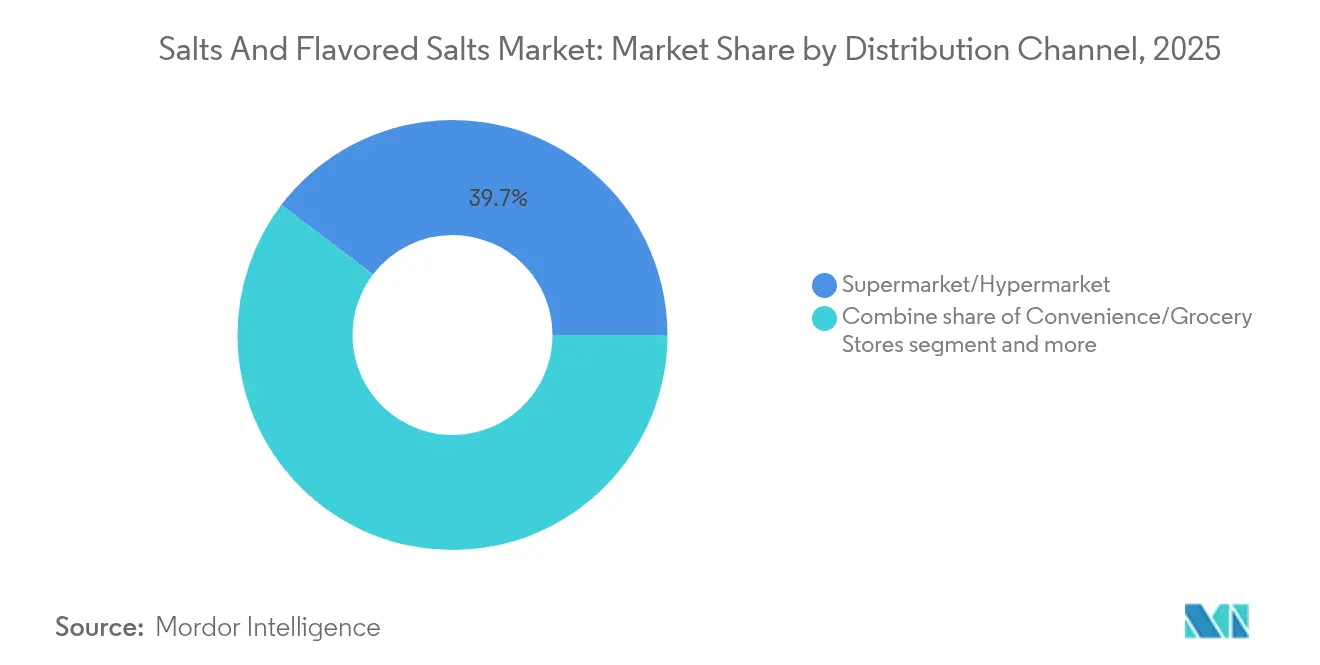

- Por canal de distribución, los establecimientos de supermercados/hipermercados controlaron el 39,65% de los ingresos en 2025; se proyecta que las tiendas en línea ofrezcan la CAGR más alta del 5,29% entre 2026-2031.

- Por geografía, Asia-Pacífico representó el 55,72% de las ventas globales en 2025, mientras que la región de Oriente Medio y África está en camino de registrar la CAGR más rápida del 4,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sales y sales saborizadas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Demanda de ingredientes naturales, orgánicos y con etiqueta limpia | +1.2% | Global, con enfoque premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Popularidad de los alimentos gourmet y especializados | +0.8% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Aumento del intercambio cultural culinario global y la conciencia | +0.7% | Global, acelerado en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Preferencia por productos artesanales y mínimamente procesados | +0.6% | América del Norte, Europa, mercados de Asia-Pacífico de alto poder adquisitivo | Mediano plazo (2-4 años) |

| Innovación en mezclas de sal con bajo contenido de sodio y productos fortificados | +0.5% | Global, impulsado por regulaciones en mercados desarrollados | Largo plazo (≥ 4 años) |

| Aumento del intercambio cultural culinario global y la conciencia | +0.4% | Mercados emergentes, sector de servicios alimentarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de ingredientes naturales, orgánicos y con etiqueta limpia

La demanda de los consumidores por la transparencia alimentaria está influyendo en las formulaciones de productos en todas las categorías de alimentos, ya que los consumidores muestran disposición a pagar precios más altos por productos con etiqueta limpia. Los productores de sal han respondido implementando protocolos de abastecimiento trazable y métodos de procesamiento mínimo, particularmente para sales marinas cosechadas naturalmente y sales de roca con orígenes verificados. La introducción en 2025 por parte de McCormick de sales de acabado con infusiones de sabor natural, libres de aditivos artificiales, refleja la alineación de la industria con los requisitos de etiqueta limpia. Las directrices actualizadas voluntarias de reducción de sodio de la FDA presentan requisitos duales de ingredientes limpios y reformulación funcional. La combinación de conciencia de salud y posicionamiento premium permite a los productores de sal mantener márgenes de beneficio más altos mientras satisfacen las demandas de los consumidores de autenticidad de ingredientes y procesamiento mínimo. El mercado de productos orgánicos muestra una expansión significativa, con compras orgánicas presentes en más del 95% de los hogares el año pasado y la incorporación de 2 millones de nuevos compradores. La preferencia de los consumidores por los productos orgánicos continúa superando a la de los productos convencionales, impulsada principalmente por las decisiones de compra basadas en valores de los consumidores más jóvenes. El crecimiento del mercado proviene del aumento de las ventas en línea y directas al consumidor, junto con los minoristas que amplían su oferta de productos orgánicos. A pesar de una desaceleración en la innovación de productos orgánicos, con empresas adoptando enfoques más estratégicos, los productos orgánicos siguen siendo fundamentales para la industria de productos naturales en 2025 [1]Fuente: Naturally Network, Actualización de la industria de productos naturales,

naturallynetwork.org.

Popularidad de los alimentos gourmet y especializados

Los minoristas de alimentos especializados demostraron un crecimiento sustancial en su desempeño anual, asegurando eficazmente su posición competitiva frente a los canales de venta minorista de abarrotes tradicionales. La fusión de sabores dulces y salados se ha vuelto cada vez más prominente en las preferencias de los consumidores, con proyecciones de mercado que indican una expansión significativa en las ofertas de menú hasta 2027. Esta evolución ha posicionado a las sales saborizadas como ingredientes fundamentales, impulsando aplicaciones culinarias innovadoras en toda la industria de servicios alimentarios. Las variedades de sal premium generan consistentemente primas de precio sustanciales en comparación con la sal de mesa convencional, lo que refleja una fuerte aceptación por parte de los consumidores y la disposición a invertir en experiencias de sabor distinguidas e ingredientes de calidad premium. La dinámica del mercado muestra un claro cambio en el comportamiento del consumidor, donde la percepción de valor va más allá de la funcionalidad básica para abarcar experiencias de sabor mejoradas y sofisticación culinaria. Esta tendencia ha alentado a los minoristas de alimentos especializados a ampliar sus ofertas de sal premium, aprovechando el creciente apetito de los consumidores por ingredientes gourmet y perfiles de sabor únicos.

Aumento del intercambio cultural culinario global y la conciencia

Los sabores del Sudeste Asiático continúan estableciendo una fuerte presencia en los mercados occidentales, con consumidores que adoptan cada vez más los condimentos tailandeses, vietnamitas e indonesios caracterizados por mezclas de sal ricas en umami. La influencia de las plataformas de redes sociales ha transformado la forma en que estos sabores se difunden, ya que el contenido viral de alimentos genera una respuesta inmediata del mercado para combinaciones innovadoras de condimentos. Las prácticas tradicionales de fermentación asiática están reformando los procesos de fabricación de sal occidentales, con empresas que invierten en el desarrollo de productos de sal fermentada que ofrecen perfiles de umami mejorados. La expansión de las redes de comercio global facilita un acceso más amplio a diversas variedades de sal, desde la sal rosa del Himalaya rica en minerales hasta la delicada fleur de sel francesa, permitiendo a los consumidores apreciar las características distintivas de los productos de sal regionales. El intercambio continuo de experiencias culinarias internacionales a través de plataformas digitales sostiene la demanda del mercado de experiencias de sabor auténticas, que los productos de sal premium y especializados ofrecen eficazmente a los consumidores exigentes.

Preferencia por productos artesanales y mínimamente procesados

Los productores de sal artesanal utilizan métodos de cosecha tradicionales y procesos de producción en pequeños lotes para diferenciarse de los productores industriales. El uso de técnicas de evaporación solar y cosecha a mano les ayuda a mantener un posicionamiento de mercado premium. En el Gran Lago Salado, los niveles de agua en descenso crean desafíos operativos para la cosecha tradicional al mismo tiempo que aumentan el valor de las sales producidas naturalmente. La preferencia de los consumidores por los productos mínimamente procesados ha aumentado la demanda de sales con texturas distintivas, perfiles minerales y orígenes geográficos verificados. Al centrarse en la cosecha sostenible y la preservación ambiental, los productores artesanales atraen a consumidores ambientalmente conscientes dispuestos a pagar precios premium. Estos productores han desarrollado canales de venta directa al consumidor efectivos, manteniendo márgenes rentables mientras construyen relaciones de marca a través de la educación sobre el producto. La creciente preferencia por alimentos mínimamente procesados refleja el interés de los consumidores en opciones más saludables y naturales, así como las preocupaciones sobre los ingredientes artificiales. Aunque los alimentos procesados a menudo se consideran poco saludables, los consumidores reconocen que cierto procesamiento mínimo puede ser aceptable. La necesidad de conveniencia y ahorro de tiempo continúa influyendo en las decisiones de compra, haciendo que los alimentos listos para comer mínimamente procesados sean importantes en las dietas modernas. Esta combinación de conciencia de salud y requisitos de conveniencia influye en los patrones de compra de comestibles en todos los niveles de ingresos [2]Fuente: Los Administradores de la Universidad de Purdue, La mayoría de los consumidores ven los alimentos procesados como potencialmente poco saludables pero los compran de todas formas,

ag.purdue.edu.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Desafíos regulatorios en la formulación y etiquetado de sabores | -0.9% | Global, particularmente Europa y América del Norte | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad sobre aditivos artificiales en ciertas sales saborizadas | -0.7% | Global, acentuado en mercados desarrollados | Mediano plazo (2-4 años) |

| Conocimiento limitado en mercados en desarrollo para sales premium | -0.6% | Mercados emergentes de Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Impacto ambiental de las prácticas de cosecha de sal | -0.5% | Global, enfoque regulatorio en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos regulatorios en la formulación y etiquetado de sabores

Los objetivos de reducción voluntaria de sodio de la FDA para 2024 presentan desafíos operativos significativos para los fabricantes de sales saborizadas, quienes ahora deben navegar el intrincado proceso de reformulación de productos mientras garantizan que sus productos mantengan los perfiles de sabor preferidos por los consumidores y la estabilidad en anaquel necesaria. En América del Norte, los fabricantes enfrentan un entorno regulatorio complejo, con los requisitos de etiquetado NOM-051 de México y los estándares de etiquetado nutricional de Canadá que crean obligaciones de cumplimiento distintas en cada mercado. La estrategia integral De la Granja a la Mesa de la Unión Europea introduce capas adicionales de requisitos centrados en la sostenibilidad y el etiquetado, que impactan directamente cómo las empresas obtienen su sal y mantienen la documentación de procesamiento. Estos diversos marcos regulatorios en los mercados internacionales obligan a las empresas a desarrollar y mantener formulaciones de productos separadas e implementar múltiples sistemas de etiquetado, lo que resulta en una mayor complejidad operativa y asignación de recursos. La situación se vuelve particularmente desafiante en la categoría de sales saborizadas, donde los fabricantes deben garantizar que sus declaraciones de sabor natural se alineen con los requisitos internacionales variables de transparencia de ingredientes y documentación de seguridad, mientras satisfacen las expectativas del mercado local.

Preocupaciones de seguridad sobre aditivos artificiales en ciertas sales saborizadas

La creciente demanda de los consumidores por productos con etiqueta limpia está impulsando la reformulación en todas las categorías de alimentos, particularmente en las variedades de sal saborizada que tradicionalmente utilizaban potenciadores de sabor sintéticos y conservantes. La investigación que vincula los colorantes artificiales y los compuestos de sabor con posibles riesgos para la salud ha aumentado la supervisión regulatoria y las preocupaciones de los consumidores, obligando a los fabricantes a adoptar alternativas naturales. Estos ingredientes naturales a menudo tienen costos más altos y una menor estabilidad en anaquel. Esta transición afecta particularmente a los productos de sal saborizada para el mercado masivo, donde los aditivos artificiales anteriormente permitían perfiles de sabor consistentes y una vida útil prolongada a precios competitivos. El cambio a ingredientes naturales requiere una inversión sustancial en investigación y desarrollo y típicamente aumenta los costos de producción, lo que puede afectar los márgenes de beneficio o los precios minoristas. La obtención de compuestos de sabor natural que mantengan los estándares de seguridad alimentaria y ofrezcan cualidades sensoriales uniformes a lo largo de las tiradas de producción también ha aumentado la complejidad de la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Las variantes sazonadas impulsan el crecimiento premium

La sal de mesa tiene una participación de mercado del 84,65% en 2025, manteniendo su posición esencial en los mercados globales. Su dominio proviene del uso generalizado en operaciones de procesamiento de alimentos, diversas aplicaciones industriales y patrones consistentes de consumo doméstico. El segmento de sal sazonada/sal saborizada demuestra un sólido potencial de crecimiento, avanzando a una CAGR del 4,69% hasta 2031, ya que los consumidores buscan cada vez más opciones convenientes y experiencias de sabor innovadoras.

La expansión estratégica de la línea de productos de McCormick en 2025 abarca 5 nuevas sales de acabado, incluyendo Balsámico y Hierbas, Ajo Ahumado y Romero, y Sandía Lima, respondiendo a las preferencias evolutivas de los consumidores. En los segmentos saborizados, las variantes de sal de trufa y sal ahumada continúan demandando precios premium, mientras que la sal de ajo mantiene una demanda estable tanto en el sector minorista como en el de servicios alimentarios. El mercado observa un crecimiento notable en las variedades de sal de jalapeño y lima-limón, que se alinean con la tendencia emergente «dulce-picante». Se proyecta que este perfil de sabor experimente un crecimiento significativo en el menú durante los próximos 4 años, lo que indica un fuerte potencial para una mayor adopción en aplicaciones de restaurantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por fuente: La cosecha natural gana posicionamiento premium

La sal de roca mantiene su liderazgo de mercado con una participación del 45,12% en 2025, basándose en décadas de infraestructura minera establecida y proporcionando una fiabilidad de suministro consistente tanto para aplicaciones industriales como para mercados de consumo. La sal cosechada naturalmente demuestra un rendimiento de mercado notable, logrando la tasa de crecimiento más alta a una CAGR del 4,49% hasta 2031, ya que los consumidores valoran cada vez más los productos con orígenes trazables y métodos de producción tradicionales.

Los desafíos ambientales impactan significativamente la dinámica del mercado, con los niveles de agua en descenso del Gran Lago Salado creando restricciones operativas para las instalaciones de evaporación solar mientras simultáneamente aumentan el valor de mercado de las variedades producidas naturalmente. La industria enfrenta presiones adicionales de un mayor escrutinio ambiental de la extracción de sal mineral, particularmente en lo que respecta a la preservación del ecosistema y la gestión de los recursos hídricos. Las recientes disrupciones del mercado, ejemplificadas por condiciones invernales severas, obligaron a American Rock Salt a aumentar la capacidad de producción en un 25% mediante operaciones continuas, destacando las limitaciones de infraestructura que afectan la estabilidad del mercado y los mecanismos de fijación de precios.

Por canal de distribución: El comercio electrónico acelera el acceso a productos especializados

Los supermercados e hipermercados tienen una participación de mercado dominante del 39,65% en la distribución de sal en 2025. Estos formatos minoristas mantienen su liderazgo de mercado a través de los hábitos de compra establecidos de los consumidores y su capacidad de ofrecer una amplia gama de productos de sal, desde variedades básicas hasta premium. El segmento de venta minorista en línea está creciendo a una CAGR del 5,29% hasta 2031, impulsado por el crecimiento de las plataformas de comercio electrónico de alimentos especializados y los modelos de venta directa al consumidor que aumentan los márgenes de beneficio para los productores artesanales. El informe de ventas trimestrales de comercio electrónico minorista de la Oficina del Censo de los Estados Unidos para el segundo trimestre de 2025 muestra que las ventas de comercio electrónico alcanzaron el 16,3% del total de ventas minoristas, un aumento del 5,3% en comparación con el año anterior. El segmento de venta minorista de alimentos en línea se expandió debido a la mayor preferencia de los consumidores por la conveniencia y la seguridad, particularmente después de la pandemia.

Las tiendas de conveniencia y los establecimientos de abarrotes continúan siendo puntos de acceso esenciales para los consumidores que buscan compras de sal diarias, al mismo tiempo que mantienen estructuras de precios competitivos para las variedades estándar de sal de mesa. La red de distribución del mercado se complementa además con canales especializados, incluidos proveedores de servicios alimentarios, proveedores industriales y minoristas gourmet especializados, cada uno atendiendo a segmentos de mercado distintos con requisitos de producto específicos y demandas de volumen. Las plataformas digitales han surgido como herramientas poderosas para la educación del consumidor y la narración de la historia del producto, ofreciendo ventajas que los entornos minoristas tradicionales no pueden igualar. Esta ventaja digital se vuelve particularmente significativa en la categoría de sal premium, donde factores como el origen del producto, las metodologías de procesamiento y los perfiles de sabor distintivos influyen significativamente en las decisiones de compra de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

En 2025, se proyecta que Asia-Pacífico tenga una participación del 55,72% del mercado global de sal. Este dominio se atribuye a la gran población de la región y a la preferencia cultural por cocinas ricas en sodio. Los patrones de consumo destacan niveles de ingesta significativos, con Corea del Sur en 12,3 g por día, Singapur en 11,5 g y Tailandia en 10,8 g. El mercado está profundamente arraigado en las prácticas tradicionales de fermentación y las tradiciones culinarias centradas en el umami, impulsando la demanda de variedades de sal especializadas. Además, las crecientes poblaciones de clase media en India, Indonesia y el Sudeste Asiático presentan oportunidades para productos premium. Sin embargo, existe una clara brecha urbano-rural, ya que los productos de sal especializados principalmente atienden a las áreas urbanas con mayor poder adquisitivo.

Se espera que la región de Oriente Medio y África alcance una sólida tasa de crecimiento anual compuesta (CAGR) del 4,38% hasta 2031. Este crecimiento está impulsado por la expansión de las capacidades de procesamiento de alimentos, la urbanización y el aumento del intercambio cultural a través del turismo. Mercados clave como los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica están experimentando cambios en las preferencias de los consumidores y un aumento de la prosperidad, que respaldan la demanda de productos de sal premium. Los métodos tradicionales de conservación y las prácticas culinarias ricas en especias de la región se alinean bien con las variedades de sal saborizada. El crecimiento está además respaldado por el desarrollo estratégico de infraestructura y la mejora de las redes de distribución, facilitando la disponibilidad de productos de sal tanto locales como importados.

América del Norte y Europa continúan manteniendo posiciones significativas en el mercado global de sal, a pesar de operar en paisajes de consumo maduros. Estas regiones están experimentando cambios impulsados por medidas regulatorias, como las directrices de reducción de sodio de la FDA y los estándares de sostenibilidad de la UE. Estas regulaciones fomentan la innovación en alternativas bajas en sodio y productos con etiqueta limpia. El segmento premium sigue siendo sólido, con consumidores dispuestos a pagar entre un 300% y un 500% más por sales artesanales y especializadas que ofrecen perfiles de sabor únicos y prácticas de abastecimiento transparentes.

Panorama regulatorio

La regulación que afecta a las sales y sales aromatizadas está cada vez más determinada por las iniciativas de salud pública para la reducción de sodio, los estándares internacionales de identidad y calidad, y las medidas específicas de cada país en materia de etiquetado y comercio. En mayo de 2026, la Organización Mundial de la Salud (OMS) publicó un paquete técnico SHAKE renovado (segunda edición) que enfatiza los objetivos de reformulación y los enfoques de etiquetado para reducir la ingesta de sal, elevando el nivel de exigencia para los fabricantes que venden en mercados que adoptan programas de reducción de sodio.

Para la sal de grado alimentario comercializada y suministrada industrialmente, el Codex Alimentarius actualizó en 2025 la Norma para la Sal de Grado Alimentario (CXS 150-1985), incluyendo cambios en el etiquetado de envases no destinados a la venta minorista y en las referencias analíticas y de muestreo, lo que afecta a cómo se establecen las especificaciones y la documentación para el suministro global. En los Estados Unidos, la FDA estableció el 1 de enero de 2028 como la fecha uniforme de cumplimiento para las regulaciones finales de etiquetado de alimentos publicadas entre el 1 de enero de 2025 y el 31 de diciembre de 2026, lo que fija la planificación de cambios de etiquetado para mezclas y sales aromatizadas. Las normas comerciales también difieren según el mercado; por ejemplo, Filipinas implementó un arancel ad valorem del 9% sobre la sal importada bajo la Ley de Desarrollo de la Industria Salinera de Filipinas (Ley de la República N.° 11985, promulgada el 11 de marzo de 2024), mientras que el arancel aduanero de Canadá de 2026 mantiene las clasificaciones del Sistema Armonizado (HS) que respaldan la planificación transfronteriza habitual para muchos socios comerciales.

Análisis de la cadena de valor

La cadena de valor abarca desde la producción de sal en fases iniciales (minería de roca, producción de sal al vacío o evaporada, y recolección de sal marina solar) hasta la purificación y clasificación según especificaciones de grado alimentario, la mezcla y aromatización (hierbas, especias, notas ahumadas y umami), y el envasado para formatos de venta minorista y de servicios de alimentación. Los grandes productores y refinadores integrados (por ejemplo, Morton Salt, Cargill y K+S AG) suministran sal base tanto a canales de consumo como industriales, mientras que los especialistas en condimentos y las empresas de consumo de marca (por ejemplo, McCormick) añaden valor mediante el desarrollo de sabores, la consistencia de las mezclas y la premiumización impulsada por el marketing.

Las operaciones intermedias incluyen cada vez más capacidad para soluciones bajas en sodio (mezclas a base de potasio o estructuras cristalinas diseñadas) y documentación de trazabilidad sobre origen y procesamiento, particularmente para variedades recolectadas de forma natural. La capacidad y la resiliencia del abastecimiento están influenciadas por inversiones a escala de proyecto y expansiones de instalaciones, incluido el anuncio de marzo de 2025 de Michigan Potash & Salt Co. sobre un negocio de sal de grado alimentario de 1 millón de toneladas, y el plan de junio de 2025 de Morton Salt para aumentar la producción norteamericana en aproximadamente 500.000 toneladas (evaporada) y 360.000 toneladas (solar) anualmente. Aguas abajo, los supermercados e hipermercados siguen siendo centrales para el volumen, mientras que los canales en línea y de venta directa al consumidor respaldan el surtido de nicho y la narrativa de marca para sales artesanales y premium. La distribución transfronteriza requiere el cumplimiento del registro de instalaciones alimentarias y programas de importación (por ejemplo, el registro de instalaciones de la FDA de EE. UU. y el FSVP para importadores), así como normas específicas de mercado para sales aromatizadas (por ejemplo, la norma QB/T 2020-2024 de China para sal comestible aromatizada, vigente desde el 1 de mayo de 2025).

Panorama competitivo

El mercado de la sal demuestra una concentración moderada, caracterizado por un panorama competitivo diverso donde empresas multinacionales establecidas operan junto a especialistas regionales y productores artesanales. Estas empresas compiten en varios segmentos de precios y aplicaciones, cada una apuntando a nichos de mercado específicos y preferencias de los consumidores. La estructura de la industria refleja un equilibrio entre la producción industrial a gran escala y las capacidades de fabricación local especializadas.

La consolidación de la industria se ha vuelto cada vez más prominente, como lo evidencia la significativa adquisición de USD 3,2 mil millones por parte de Stone Canyon Industries del negocio de sal de K+S Americas, que incluyó las operaciones de Morton Salt. Esta tendencia continúa con Compass Minerals atrayendo la atención de posibles compradores como Koch, Rio Tinto, Cargill y firmas de capital privado, a pesar de enfrentar desafíos con su carga de deuda de USD 868,8 millones y problemas operativos. El panorama tecnológico del mercado varía considerablemente, con empresas más grandes que invierten en innovaciones avanzadas de procesamiento como la tecnología Potassium Pro Ultra Fine de Cargill para la reducción de sodio, mientras que los productores artesanales más pequeños mantienen su enfoque en métodos de producción tradicionales y la participación directa con el consumidor.

La industria presenta varias oportunidades de crecimiento, particularmente en el desarrollo de variedades de sal mejoradas por fermentación, la implementación de desarrollo de sabores asistido por IA y la creación de soluciones de embalaje sostenibles que aborden las preocupaciones ambientales al tiempo que garantizan la calidad y estabilidad del producto. La innovación continúa dando forma al mercado, como lo demuestra empresas como Kirin Holdings, que presentó la Cuchara de Sal Eléctrica en CES 2025. Esta tecnología utiliza corriente eléctrica para mejorar la percepción de salinidad sin aumentar el contenido de sodio, revolucionando potencialmente la forma en que los consumidores interactúan con los productos de sal.

Líderes de la industria de sales y sales saborizadas

Morton Salt Inc.

McCormick & Company Inc.

K+S AG

SaltWorks Inc.

Tata Consumer Products

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación para la reducción de sodio y la diferenciación por sabor premium crean espacio para formatos de sal de valor añadido que preservan el sabor mientras alivian la presión de las declaraciones de sodio en alimentos envasados. En 2026, la actividad del mercado muestra que las empresas se inclinan por enfoques físicos y de formulación en lugar de una simple sustitución. Cornish Sea Salt lanzó TekSalt en junio de 2026 para fabricantes de alimentos y el sector de servicios de alimentación, posicionando una sal marina rica en minerales diseñada para aumentar la intensidad del sabor y a la vez permitir la reducción de sodio, y Landa Labs ha estado comercializando un proceso de tecnología óptica (LOT) que convierte el cloruro de sodio en escamas ultrafinas que se disuelven rápidamente para realzar la salinidad percibida.

Las oportunidades también surgen en la colaboración B2B con fabricantes de snacks, panadería y alimentos preparados que necesitan resultados sensoriales consistentes durante la reducción de sal, apoyada por investigación aplicada como las micropartículas de almidón y NaCl secadas por atomización demostradas en estudios técnicos de 2026 para snacks extruidos. En cuanto a normas y acceso al mercado, la actualización de 2025 del Codex a la Norma para la Sal de Grado Alimentario (CXS 150-1985) refuerza un punto de referencia armonizado para las expectativas de calidad y etiquetado en el comercio global, apoyando a exportadores y proveedores de marca privada que pueden alinear especificaciones y documentación entre regiones. Para las sales aromatizadas, el margen de crecimiento está vinculado a sistemas de sabor de etiqueta limpia (notas de hierbas, especias, ahumado, fermentación y umami) que encajan en las listas de ingredientes convencionales, junto con canales digitales que amplían el acceso al surtido y respaldan la narrativa premium sobre origen y método de procesamiento.

Desarrollos recientes del sector

- Junio de 2026: K+S Aktiengesellschaft firmó un acuerdo para adquirir dos plantas de producción de sal evaporada de Qemetica en Stassfurt, Alemania, y Janikowo, Polonia, por 350 millones de EUR más una prima por rendimiento. El acuerdo fortalece la presencia de la división de sal de K+S en Europa y amplía el acceso a capacidad de sal evaporada utilizada en aplicaciones alimentarias e industriales.

- Mayo de 2026: la junta directiva de Tata Chemicals aprobó una inversión de 100 crore de INR para eliminar cuellos de botella en la capacidad de sal en su planta de Mithapur en 82.500 TPA. El proyecto respalda un mayor rendimiento y puede mejorar la fiabilidad del suministro para clientes que usan la sal como ingrediente alimentario e insumo de procesamiento.

- Junio de 2025: Morton Salt anunció una importante expansión de su segmento de consumo en Norteamérica, con planes de aumentar la capacidad anual de producción de sal evaporada en aproximadamente 500.000 toneladas y la producción de sal solar en aproximadamente 360.000 toneladas. La capacidad añadida mejora la capacidad de respuesta ante picos de demanda y ayuda a estabilizar la disponibilidad tanto para usuarios minoristas como para usuarios industriales y de alimentos aguas abajo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de sales y sales aromatizadas abarca los productos de sal comestible vendidos para cocinar, sazonar y uso de mesa, incluidas la sal simple y las mezclas de sal sazonada o aromatizada de valor añadido en los canales minorista y de servicios de alimentación.

Exclusiones del alcance: la sal de grado industrial utilizada principalmente para productos químicos, deshielo y tratamiento de agua queda excluida de este dimensionamiento.

Descripción general de la segmentación

- Por tipo de producto

- Sal de mesa

- Sal sazonada/Sal saborizada

- Sal de trufa

- Sal de ajo

- Sal de lima y limón

- Sal ahumada

- Sal de jalapeño

- Otros

- Por fuente

- Mineral

- De roca

- Cosechada naturalmente

- Por canal de distribución

- Supermercado/Hipermercado

- Tiendas de conveniencia/Abarrotes

- Tiendas en línea

- Otros canales de distribución

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para delimitar el alcance del producto, construir los impulsores de la demanda y establecer rangos realistas de precios y consumo. Nos basamos en fuentes públicas como estadísticas nacionales de consumo de alimentos, conjuntos de datos aduaneros y comerciales, estadísticas de producción agrícola y mineral, y orientación regulatoria sobre etiquetado y nutrición de alimentos (como la USDA y la FDA en los Estados Unidos cuando corresponde), seguido de comunicados de asociaciones comerciales y revistas científicas de alimentos revisadas por pares para tendencias de formulación y aromatización.

Paralelamente, revisamos informes anuales de empresas, presentaciones a inversores y cobertura de prensa de renombre para comprender las vías de comercialización y los cambios en la combinación de productos entre opciones simples y aromatizadas. En los lugares donde los datos públicos no eran suficientemente granulares, se usaron suscripciones de pago que recopilan datos financieros de empresas, noticias, presentaciones de patentes y registros comerciales a nivel de envío para verificar la dirección y magnitud de los supuestos. Las fuentes de investigación documental enumeradas aquí son solo ilustrativas, y también se utilizaron referencias adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se realizó mediante entrevistas con expertos y encuestas estructuradas con productores y mezcladores de sal, distribuidores de ingredientes y condimentos, compradores minoristas y partes interesadas centradas en el sector de servicios de alimentación. Las aportaciones se compararon después con el modelo documental para confirmar los supuestos sobre la combinación de productos y las tasas de uso.

Dado que se trata de un mercado global, también cubrimos perspectivas en APAC, EMEA y América para validar las diferencias en el uso doméstico, la demanda de alimentos envasados y la adopción de sal aromatizada entre distintas cocinas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos de alto nivel (CXO): 16% | APAC: 47% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 39% | EMEA: 32% |

| Actores más pequeños: 18% | Gerentes: 45% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente (top-down), donde los grupos de demanda de hogares y servicios de alimentación se reconstruyeron a partir de los patrones de consumo de alimentos y la actividad de alimentos envasados, y luego se tradujeron en volúmenes de sal y sal aromatizada utilizando tasas de uso validadas en entrevistas. Después de formar el total principal, se utilizaron aproximaciones ascendentes (bottom-up) selectivas para mantener la cifra realista, como la agregación de una muestra de ingresos de proveedores por líneas de sal comestible y condimentos, y la verificación de los volúmenes implícitos frente a las bandas de precios típicas por tipo de producto.

Se siguieron de cerca algunos insumos específicos del mercado porque son los que más mueven el total. Estos incluyeron las tendencias de uso de sal per cápita, la proporción de sal aromatizada o sazonada dentro de las compras de sal culinaria, la combinación de canales minoristas y de comercio electrónico, los indicadores de recuperación del sector de servicios de alimentación y las diferencias de precio promedio entre la sal de mesa estándar y las mezclas premium (como las variantes ahumadas o de ajo). Donde faltaban datos por país, utilizamos indicadores sustitutos como la penetración de alimentos envasados y la intensidad de condimentación impulsada por la cocina local, y luego aplicamos rangos conservadores que fueron sometidos a pruebas de estrés con encuestados primarios.

Para el pronóstico, se aplicó un análisis de escenarios en torno a variables clave más fáciles de explicar y actualizar, incluida la adopción de sal aromatizada, la progresión de precios para mezclas de valor añadido, y los cambios en el consumo en el hogar frente al consumo fuera del hogar. Esos escenarios se ancoraron después a las señales macro de demanda de alimentos y se refinaron utilizando el consenso de expertos sobre la rapidez con la que probablemente avanzarán la premiumización y las preferencias de etiqueta limpia en cada región.

Validación de datos y ciclo de actualización

La validación se gestionó mediante varias verificaciones para que un solo dato no distorsionara el resultado. Comparamos los totales del modelo con señales independientes como los flujos comerciales de las categorías de sal comestible, los indicadores públicos de producción cuando corresponde, y el gasto implícito por hogar en sales culinarias, y luego se revisaron y corrigieron los valores atípicos antes de la aprobación final.

Se completa una segunda revisión por parte de un analista para poner a prueba los supuestos, los pasos de conversión y los movimientos interanuales, y se activan llamadas de seguimiento cuando una variación no puede explicarse por un factor conocido. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes conmociones de precios o cambios regulatorios que afectan al etiquetado y la formulación. Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de sales y sales aromatizadas de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas para sales y sales aromatizadas a menudo no coinciden porque el alcance puede cambiar de formas pequeñas que se acumulan, y porque los diferentes modelos tratan los precios y los canales de manera distinta. En nuestras verificaciones, las mayores diferencias generalmente provenían de si se mezcla la sal industrial en el total, de cómo se contabilizan las mezclas aromatizadas frente a los condimentos más amplios, y de cómo se elige el año base.

Algunas estimaciones amplían la canasta para incluir la demanda de sal no comestible o mezclas de condimentos adyacentes, y eso tiende a elevar la cifra incluso si la tasa de crecimiento parece similar. En Mordor Intelligence, el mercado se contabiliza únicamente para la sal de mesa comestible y los productos de sal sazonada o aromatizada vendidos para cocinar y uso de mesa, y los usos de sal industrial no se añaden al total incluso cuando los datos comerciales lo hacen tentador.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,56 mil millones de USD (2026) | |

| Editorial de la Industria A | 8,96 mil millones de USD (2024) | Utiliza un año base anterior y a menudo se basa en divisiones de categorías más amplias y combinadas, lo que puede subestimar el incremento premium de las variantes aromatizadas cuando la progresión de precios no se actualiza por canal. |

| Editorial de la Industria B | 10,20 mil millones de USD (2024) | Informa un valor de 2024 mayor que parece asumir un grupo de gasto más amplio y una adopción más rápida, y puede incorporar demanda de sal adyacente más allá del uso culinario, lo que eleva los totales sin un filtro claro de solo lo comestible. |

La comparación muestra que la mayor parte de la dispersión proviene de decisiones de alcance y momento temporal, no de una historia de demanda totalmente diferente. Al mantener la definición del producto vinculada a los casos de uso comestible y al actualizar los supuestos de combinación y precios mediante verificaciones primarias, la cifra final sigue siendo trazable a factores claros y puede reproducirse cuando lleguen nuevos datos.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de sales y sales saborizadas?

El mercado tenía un valor de USD 9,56 mil millones en 2026 y se prevé que supere los USD 11,19 mil millones en 2031.

¿Qué región genera la mayor demanda?

Asia-Pacífico contribuye con el 55,72% de los ingresos globales, lo que refleja un alto consumo de sodio y grandes volúmenes de procesamiento de alimentos.

¿Qué segmento de producto crece más rápido?

Se proyecta que las sales sazonadas y saborizadas se expandan a una CAGR del 4,69% hasta 2031, superando a la sal de mesa simple.

¿Cómo están influyendo los canales en línea en las ventas?

Se prevé que las tiendas en línea registren una CAGR del 5,29%, permitiendo una amplia variedad de productos y ventas directas al consumidor para marcas artesanales.

¿Qué innovaciones tecnológicas están dando forma a la industria?

Los avances incluyen formulaciones bajas en sodio a base de potasio y dispositivos electrosensoriales como la Cuchara de Sal Eléctrica de Kirin que mejoran la percepción del sabor sin sodio adicional.

Última actualización de la página el: