Tamaño y Participación del Mercado de Agentes de Reducción de Sodio en China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

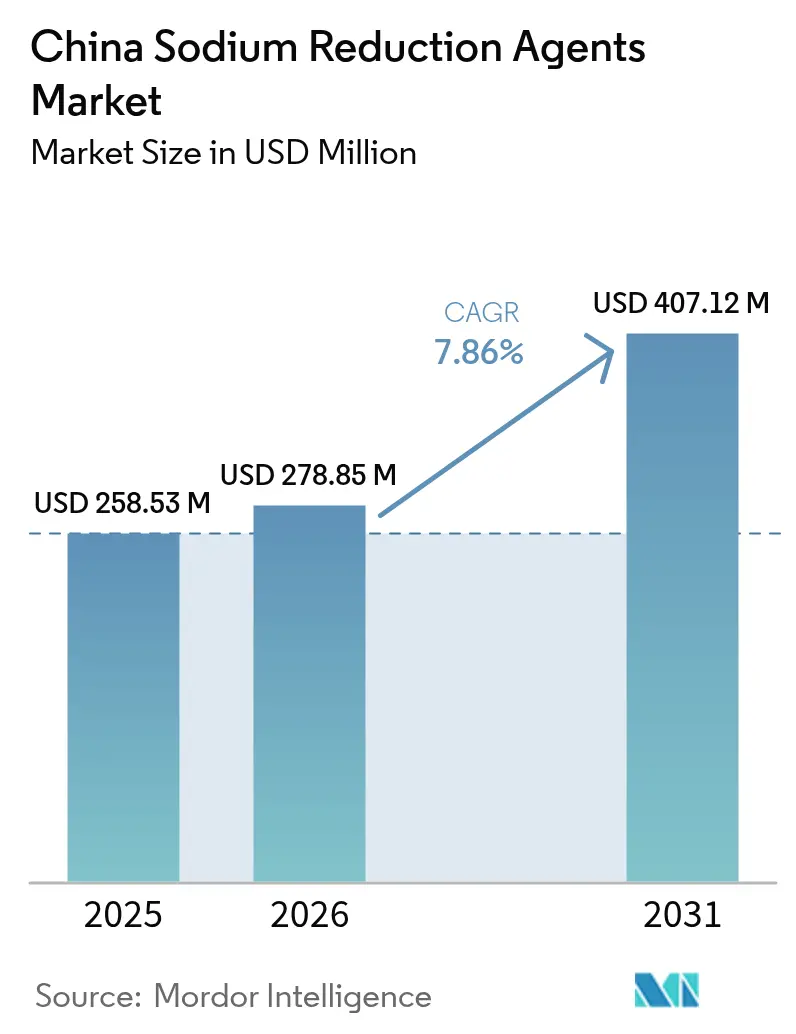

| Tamaño del mercado en el año base (2025) | 258.53 Millones de dólares |

| Tamaño del Mercado (2026) | 278.85 Millones de dólares |

| Tamaño del Mercado (2031) | 407.12 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes de Reducción de Sodio en China por Mordor Intelligence

El tamaño del mercado de agentes de reducción de sodio en China en 2026 se estima en USD 278,85 millones, creciendo desde el valor de 2025 de USD 258,53 millones con proyecciones para 2031 que muestran USD 407,12 millones, creciendo a una CAGR del 7,86% durante 2026-2031. La iniciativa «China Saludable 2030» de Pekín, que tiene como objetivo reducir el consumo promedio de sal a 5 gramos por día, está impulsando los esfuerzos de reformulación en los alimentos envasados. Los consumidores urbanos con mayor conciencia sobre la salud están aceptando cada vez más reducciones de sodio de hasta el 35%, siempre que el sabor de los productos se mantenga intacto. Los avances tecnológicos, como los potenciadores de umami a base de extracto de levadura y el modelado sensorial impulsado por Inteligencia Artificial (IA), han acortado significativamente los plazos de desarrollo de productos de 24 meses a nueve meses. Factores como una dirección política clara, la creciente penetración del comercio electrónico para productos reformulados en ciudades de tercer nivel, y las innovaciones en la cadena de suministro que integran el enmascaramiento del sabor con mejoras en la vida útil están apoyando colectivamente el crecimiento sostenido del mercado. La intensidad competitiva se mantiene moderada, con los actores existentes ampliando la capacidad de fermentación doméstica para reducir la dependencia del 50% de China en el cloruro de potasio (KCl) a base de potasa importado.

Conclusiones Clave del Informe

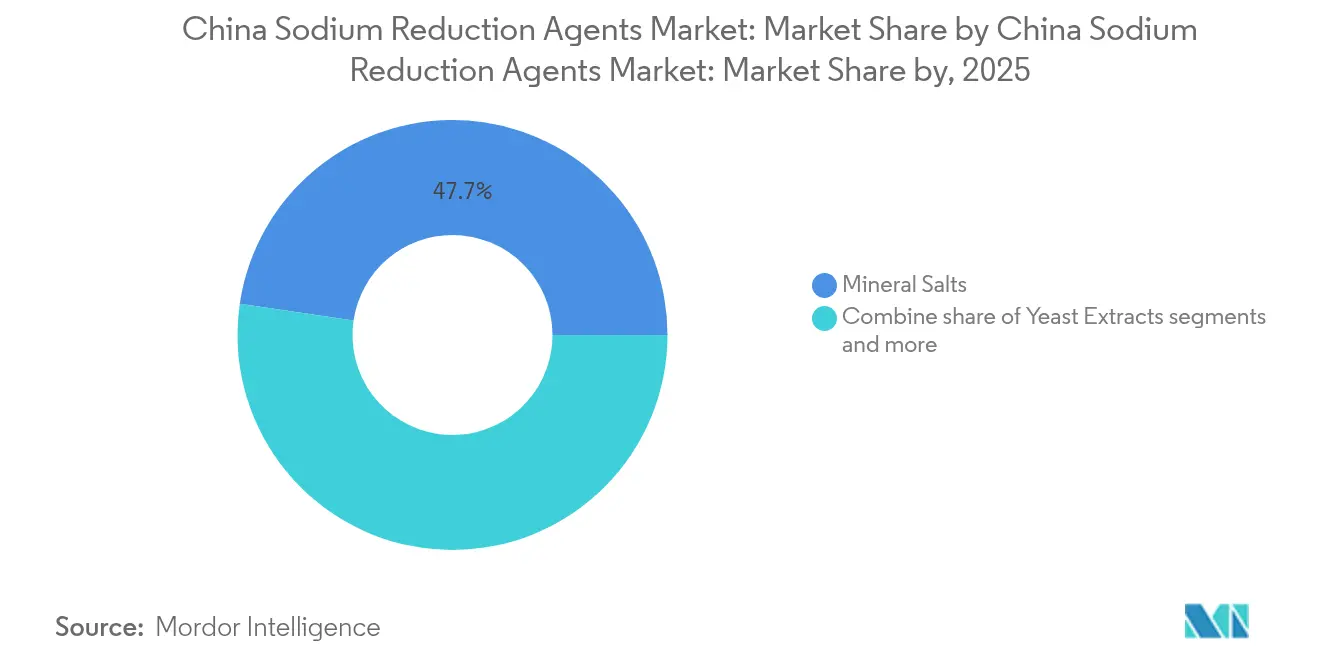

- Por tipo de producto, las sales minerales lideraron con el 47,68% de la participación del mercado de agentes de reducción de sodio en China en 2025, mientras que se prevé que los extractos de levadura crezcan a una CAGR del 8,74% hasta 2031.

- Por forma, los polvos y gránulos representaron el 67,55% del tamaño del mercado de agentes de reducción de sodio en China en 2025; los líquidos registran la CAGR más rápida del 9,02% hasta 2031.

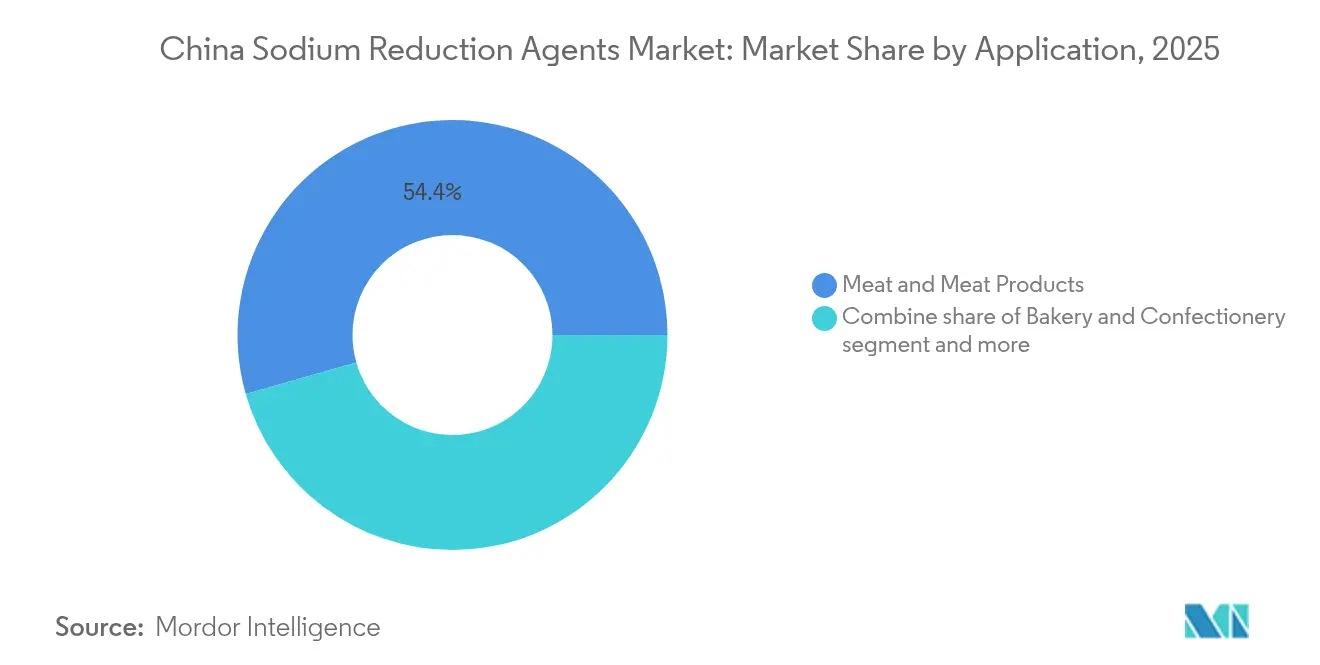

- Por aplicación, los productos cárnicos capturaron el 54,42% del tamaño del mercado de agentes de reducción de sodio en China en 2025 y avanzan a una CAGR del 8,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agentes de Reducción de Sodio en China

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor conciencia del consumidor sobre los riesgos para la salud relacionados con el sodio, impulsando la demanda de productos alimenticios bajos en sodio | +2.1% | Nacional, con mayor adopción en ciudades de primer y segundo nivel (Pekín, Shanghái, Guangzhou, Shenzhen) | Mediano plazo (2-4 años) |

| Los objetivos de «China Saludable 2030» de reducir el consumo de sal, presionando a las industrias a reformular productos | +1.9% | Mandato de política nacional; aplicación concentrada en centros de alimentos envasados (Shandong, Guangdong, Jiangsu) | Largo plazo (≥ 4 años) |

| Campañas gubernamentales que promueven productos con sodio reducido a través de medios de comunicación, escuelas e iniciativas comunitarias | +1.3% | Nacional, con programas piloto en centros urbanos y sistemas de alimentación escolar | Mediano plazo (2-4 años) |

| Consumidores urbanos conscientes de la salud que incrementan la demanda de alimentos envasados y bebidas bajos en sodio | +1.5% | Ciudades de primer y segundo nivel; expansión a ciudades de tercer nivel a través de canales de comercio electrónico | Corto plazo (≤ 2 años) |

| El crecimiento de la categoría de alimentos procesados crea oportunidades para la reformulación de reducción de sodio | +1.2% | Nacional, con mayor crecimiento en provincias manufactureras costeras (Guangdong, Zhejiang, Fujian) | Mediano plazo (2-4 años) |

| Los avances tecnológicos mejoran los sustitutos de la sal para replicar mejor la salinidad tradicional en los alimentos | +0.8% | Nacional, con investigación y desarrollo concentrada en los centros de innovación de Pekín, Shanghái y Langfang | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor conciencia del consumidor sobre los riesgos para la salud relacionados con el sodio, impulsando la demanda de productos alimenticios bajos en sodio

Los consumidores urbanos chinos están alterando cada vez más sus hábitos alimenticios, ya que los datos indican que la mayoría de los adultos consumen niveles de sodio que superan los límites recomendados. Las Directrices Chinas de Hipertensión de 2024 enfatizan el uso de sustitutos de sal enriquecidos con potasio como estrategia clínica para abordar este problema. Esta tendencia es particularmente evidente en las ciudades de primer nivel, donde los mayores ingresos disponibles y la mayor conciencia sobre la salud permiten a los consumidores elegir aperitivos reformulados, salsas y comidas preparadas de precio premium etiquetados como «bajos en sodio» o «con sal reducida». Un estudio de miles de alimentos preenvasados en la provincia de Zhejiang reveló que una parte significativa de estos productos era alta en sodio, con un contenido promedio de sodio superior a 1.000 miligramos por 100 gramos. En respuesta, los fabricantes en categorías como productos de huevo, alimentos a base de soja y comidas de conveniencia están trabajando para cumplir con los borradores de las directrices de etiquetado en el frente del envase publicados en agosto de 2024. Estas directrices proponen un sistema de clasificación de la A a la D, junto con etiquetas de advertencia dirigidas específicamente a los productos alimenticios para niños. Estas medidas regulatorias se alinean con la creciente disposición del consumidor a pagar una prima por opciones más saludables, creando oportunidades para que los proveedores de ingredientes colaboren con los propietarios de marcas a través de asociaciones de codesarrollo. Apoyando aún más esta tendencia, el estudio de cohorte de Hunan de diciembre de 2024 demostró que los sustitutos de sal que contienen un 25 por ciento de cloruro de potasio fueron más eficaces para reducir el consumo de sodio en comparación con las mezclas con un 13 por ciento de cloruro de potasio. Esto proporciona a los formuladores evidencia clínica para justificar el uso de tasas de inclusión más altas, incluso cuando puedan surgir desafíos sensoriales.

Los objetivos de «China Saludable 2030» de reducir el consumo de sal, presionando a las industrias a reformular productos

La iniciativa «China Saludable 2030» de Pekín tiene como objetivo reducir el consumo promedio de sal de la población a menos de 5 gramos por día [1]Fuente: Ministerio de Relaciones Exteriores de la República Popular China, "Informe de Progreso de China", fmprc.gov.cn. Lograr este objetivo requiere esfuerzos coordinados de las industrias de fabricación de alimentos, restauración y comercio minorista. El Plan de Desarrollo Alimentario y Nutricional de China (2025-2030) apoya este objetivo mediante el establecimiento de puntos de referencia intermedios para el contenido de sodio en los alimentos procesados. Estos puntos de referencia se aplican a través de las normas de etiquetado nutricional GB 28050-2025, que exigen la declaración del contenido de sodio y establecen umbrales para las declaraciones «bajo en sodio» y «sin sodio». Este marco regulatorio obliga a los fabricantes en provincias clave como Shandong, Guangdong y Jiangsu, que en conjunto representan más del 40 por ciento de la producción de alimentos envasados de China, a adoptar estrategias de reducción de sodio o arriesgarse a sufrir consecuencias reputacionales y regulatorias. En noviembre de 2024, el Centro Chino para el Control y la Prevención de Enfermedades publicó la Guía de Reducción de Sal de la Industria Alimentaria China (Segunda Edición). Esta guía describe enfoques técnicos para la reducción gradual de sodio, la exploración de sabores alternativos como los especiados, ácidos y especias aromáticas, y las innovaciones de proceso. Sirve como hoja de ruta regulatoria, reduciendo los riesgos asociados con las inversiones en reformulación. La guía también enfatiza el uso de etiquetas nutricionales en el frente del envase y fomenta el intercambio público de logros de reformulación. Se espera que estas medidas aceleren la comparación competitiva y acorten el tiempo de comercialización de las unidades de mantenimiento de existencias (SKU) con sodio reducido, amplificando el impacto a largo plazo de los esfuerzos de reducción de sodio.

Campañas gubernamentales que promueven productos con sodio reducido a través de medios de comunicación, escuelas e iniciativas comunitarias

Las campañas mediáticas patrocinadas por el Estado y los programas de educación nutricional en las escuelas están influyendo en las percepciones de los consumidores sobre los riesgos para la salud relacionados con el sodio. Organizaciones como la Sociedad China de Nutrición y los Centros Chinos para el Control y la Prevención de Enfermedades (China CDC) utilizan mensajes multicanal para destacar la conexión entre el consumo excesivo de sal y problemas de salud como las enfermedades cardiovasculares, los accidentes cerebrovasculares y la disfunción renal. Las Directrices Chinas de Hipertensión de 2024 respaldan el uso de sustitutos de sal como parte de la gestión clínica, apoyando las formulaciones enriquecidas con potasio y equipando a los profesionales de la salud con orientación basada en evidencia para el asesoramiento a los pacientes[2]Fuente: Biblioteca Nacional de Medicina,"Efecto de los sustitutos de sal con potasio enriquecido y sodio reducido sobre el cáncer de estómago", pmc.ncbi.nlm.nih.gov. Los programas de alimentación escolar urbana están pilotando planes de comidas con sodio reducido, fomentando una generación de consumidores más jóvenes acostumbrados a perfiles de sabor con menos sal. Se espera que este cambio demográfico sostenga la demanda de agentes de reducción de sodio a mediano plazo. Las iniciativas a nivel comunitario, como las demostraciones de cocina y las campañas de distribución de cucharas de sal, enfatizan que la sal discrecional, que representa aproximadamente el 70 por ciento del consumo de sodio en China, puede reducirse sin comprometer el sabor. Estos esfuerzos están reduciendo gradualmente el umbral sensorial para los fabricantes que reformulan productos, a medida que los consumidores se adaptan a perfiles de sabor menos salados. El impacto combinado de las medidas impulsadas por políticas y el cambio de comportamiento a nivel de base está acelerando la transición del mercado desde productos de alimentos saludables de nicho hacia una adopción generalizada en el mercado principal.

Consumidores urbanos conscientes de la salud que incrementan la demanda de alimentos envasados y bebidas bajos en sodio

Los consumidores adinerados en Pekín, Shanghái, Guangzhou y Shenzhen están impulsando una tendencia hacia la premiumización en los alimentos envasados, con las declaraciones de bajo contenido en sodio emergiendo como un diferenciador clave en categorías como fideos instantáneos y bebidas lácteas. Las plataformas de comercio electrónico están apoyando aún más esta tendencia al proporcionar a los consumidores de ciudades de tercer nivel acceso a productos reformulados que anteriormente estaban limitados a los canales minoristas de primer nivel. Esto ha ampliado efectivamente la disponibilidad de unidades de mantenimiento de existencias (SKU) orientadas a la salud y ha expandido el mercado de agentes de reducción de sodio. Un estudio de 2024 sobre alimentos preenvasados en Zhejiang reveló que los productos con alto contenido de sodio (promedio de 1.018,6 mg de Na por 100 g) dominan categorías como los productos de huevo, soja, conveniencia, carne y vegetales. Sin embargo, los propietarios de marcas están reformulando activamente sus ofertas en preparación para los borradores de las directrices de etiquetado en el frente del envase de agosto de 2024, que proponen sistemas de clasificación de la A a la D y etiquetas de advertencia para alimentos infantiles. Este desarrollo regulatorio se alinea con el aumento de los ingresos disponibles y la creciente conciencia sobre la salud, fomentando una base de consumidores dispuesta a pagar una prima del 10 al 15 por ciento por alternativas bajas en sodio. Los proveedores de ingredientes pueden aprovechar esta oportunidad codesarrollando formulaciones que enfatizan atributos de etiqueta limpia, como extractos de levadura, péptidos fermentados y extractos botánicos, en lugar de depender únicamente de mezclas de cloruro de potasio, que a menudo son percibidas negativamente por los consumidores conscientes de la salud debido a su asociación «química».

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Dificultad para mantener el sabor y la aceptación del consumidor en los alimentos tradicionales chinos con sodio reducido | -1.4% | Nacional, con desafíos agudos en las cocinas de Sichuan, Hunan y Guangdong que dependen de condimentos fermentados | Corto plazo (≤ 2 años) |

| Problemas sensoriales con el cloruro de potasio que requieren técnicas avanzadas de enmascaramiento para el amargor y las notas metálicas | -1.1% | Nacional, afecta a todas las categorías de productos que utilizan sustitutos de sales minerales | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad alimentaria debido a los efectos conservantes reducidos en productos bajos en sodio como carnes y salsas | -0.7% | Nacional, con mayor escrutinio en los centros de procesamiento de carne (Henan, Shandong, Sichuan) | Mediano plazo (2-4 años) |

| Mayores costes de producción y menores márgenes de beneficio para las sales reducidas en sodio y las sales mezcladas | -0.6% | Nacional, con presiones de costes más agudas para las pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Dificultad para mantener el sabor y la aceptación del consumidor en los alimentos tradicionales chinos con sodio reducido

Los condimentos tradicionales chinos, como la salsa de soja, la salsa de ostras, las pastas de frijoles fermentados y las verduras encurtidas, derivan sus sabores característicos de altas concentraciones de cloruro de sodio, que también actúan como inhibidores microbianos durante la fermentación y el almacenamiento. La reformulación de estos productos para cumplir con los umbrales GB 28050-2025 presenta un desafío sensorial significativo, especialmente en las cocinas de Sichuan, Hunan y Guangdong, donde los sabores salados, umami y fermentados son integrales. Una revisión publicada en 2024 en *Food Science & Human Wellness* destacó que las formulaciones de salsa de soja con sal reducida a menudo experimentan una intensidad de umami disminuida y una cinética de fermentación alterada, lo que requiere un envejecimiento prolongado o intervenciones enzimáticas para restaurar la complejidad del sabor. La Guía de Reducción de Sal de la Industria Alimentaria China (Segunda Edición) aborda este problema recomendando protocolos de reducción gradual de sodio con pequeños decrementos porcentuales en ciclos de varios años y explorando opciones de sabor alternativas, como especias picantes, ácidas y aromáticas, para compensar la pérdida de sodio. Sin embargo, incluso los cambios incrementales arriesgan el rechazo del consumidor en categorías donde la lealtad a la marca está estrechamente vinculada a la consistencia del sabor. Esto obliga a los fabricantes a invertir en educación del consumidor y unidades de mantenimiento de existencias (SKU) de tamaño de prueba para ayudar a los consumidores a adaptarse a las nuevas formulaciones. El impacto a corto plazo es particularmente desafiante para las pequeñas y medianas empresas, que a menudo carecen de los recursos de investigación y desarrollo y las instalaciones de pruebas sensoriales necesarias para validar las reformulaciones. Esto crea una ventaja competitiva para los proveedores multinacionales de ingredientes, que pueden proporcionar soluciones llave en mano respaldadas por paneles clínicos de sabor.

Problemas sensoriales con el cloruro de potasio que requieren técnicas avanzadas de enmascaramiento para el amargor y las notas metálicas

El cloruro de potasio, el principal sustituto de sal mineral en el mercado para 2024, introduce amargor y notas desagradables metálicas cuando las tasas de inclusión superan el 25 por ciento. Esta limitación restringe el grado de reducción de sodio alcanzable y requiere el uso de costosas estrategias de enmascaramiento. Un estudio revisado por pares de 2025 publicado en Frontiers in Nutrition reveló que los productos de panadería a base de trigo formulados con 3,6 gramos de cloruro de potasio (KCl) por 1.000 gramos de harina mantuvieron una salinidad aceptable sin sabores desagradables significativos. Sin embargo, niveles de inclusión más altos (5,4 gramos por 1.000 gramos de harina) impactaron negativamente la aceptabilidad del sabor, introduciendo amargor y retrogusto metálico. El cloruro de calcio (CaCl2), probado como alternativa, produjo notas aún más fuertes de jabonoso y metálico, lo que lo hace inadecuado para la mayoría de las aplicaciones a menos que se utilicen técnicas avanzadas de encapsulación o enmascaramiento con co-ingredientes. Tastesense Salt de Kerry Group aborda estos desafíos sensoriales incorporando extractos botánicos, péptidos y moduladores de sabor fermentados para enmascarar las notas desagradables del cloruro de potasio. Sin embargo, estas soluciones conllevan una prima de coste del 20 al 30 por ciento en comparación con las mezclas estándar de cloruro de potasio. A mediano plazo, se espera que esto cree una división dentro del mercado. Es probable que las marcas premium adopten sistemas de enmascaramiento de múltiples ingredientes para lograr reducciones de sodio del 40 al 60 por ciento, mientras que las marcas de valor permanecerán limitadas a reducciones del 20 al 25 por ciento usando cloruro de potasio sin enmascarar. Esta diferencia puede reforzar las percepciones del consumidor de que los productos bajos en sodio son de menor calidad en comparación con sus equivalentes estándar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Extractos de Levadura Ganan Terreno a Medida que Aumenta la Demanda de Umami de Etiqueta Limpia

En 2025, las sales minerales representaron el 47,68% del mercado de agentes de reducción de sodio en China, impulsadas principalmente por las mezclas de cloruro de potasio (KCl), que actúan como sustitutos del cloruro de sodio en carnes procesadas, condimentos y fideos instantáneos. Se proyecta que los extractos de levadura crezcan a una tasa de crecimiento anual compuesta (CAGR) del 8,74% hasta 2031, impulsados por la preferencia de los formuladores por potenciadores de umami de etiqueta limpia que evitan el amargor y los retrogusto metálicos asociados con altos niveles de cloruro de potasio. Angel Yeast, con una capacidad global de producción de extracto de levadura de 150.000 toneladas y 21 líneas de producción en 10 ciudades de China, está bien posicionada para capitalizar esta tendencia. Las soluciones de proteína de levadura AnPro® y de extracto de levadura de la empresa permiten hasta un 35% de reducción de sal manteniendo el sabor umami y la sensación en boca.

Los aminoácidos y glutamatos, el tercer segmento, se utilizan en productos cárnicos, donde los aminoácidos básicos como la L-lisina y la L-arginina mejoran la percepción salada y enmascaran los sabores indeseables. Sin embargo, el escrutinio regulatorio del glutamato monosódico (MSG) limita el crecimiento en este segmento, a pesar de que Meihua Holdings expanda su capacidad de producción de MSG a 3,2037 millones de toneladas en 2024. Este entorno regulatorio continúa influyendo en la adopción de glutamatos en el mercado.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Forma: Los Formatos Líquidos se Aceleran en Salsas y Bebidas

Las formas de polvo/gránulos representaron el 67,55% del mercado en 2025, principalmente debido a su compatibilidad con las mezclas de condimentos secos, paquetes de fideos instantáneos y mezclas de panadería. Estos formatos permiten a los fabricantes utilizar la infraestructura de mezcla existente, lo que ayuda a evitar la necesidad de una inversión de capital significativa en sistemas de dosificación de líquidos. Esta facilidad de integración ha convertido los formatos de polvo y gránulos en una opción preferida para muchos fabricantes.

Por otro lado, se espera que los agentes de reducción de sodio líquidos crezcan a una tasa de crecimiento anual compuesta (CAGR) del 9,02% hasta 2031. Este crecimiento es impulsado por la creciente adopción de sistemas de dosificación en línea por parte de los fabricantes de bebidas y salsas. Estos sistemas proporcionan un control preciso del sodio y abordan los desafíos de manipulación de polvo y disolución asociados con los formatos en polvo. Un ejemplo notable es Tastesense Salt de Kerry Group, lanzado en abril de 2024. Esta solución líquida para condimentos de aperitivos incluye extractos botánicos, péptidos y moduladores de sabor fermentados predisueltos en un sistema portador. Permite a los fabricantes de aperitivos aplicar por pulverización los agentes de reducción de sodio durante el paso final de condimentación, logrando una reducción de sodio superior al 60% con una reformulación mínima de las recetas base.

Por Aplicación: Los Productos Cárnicos Dominan Aunque Enfrentan una Complejidad Aguda de Reformulación

La carne y los productos cárnicos representaron el 54,42% de los agentes de reducción de sodio en 2025 y se proyecta que crezcan a una tasa de crecimiento anual compuesta (CAGR) del 8,88% hasta 2031. Este crecimiento está impulsado por los mandatos de reformulación dirigidos a productos como salchichas, jamón y carnes curadas, donde el sodio sirve tradicionalmente tanto como potenciador del sabor como inhibidor microbiano. La publicación de GB 2760-2024 en agosto de 2024 eliminó conservantes como la épsilon-polilisina, la nisina y los sorbatos de los alimentos enlatados. Este cambio ha llevado a los procesadores de carne a adoptar métodos alternativos de conservación, incluyendo antioxidantes naturales, antimicrobianos derivados de la fermentación y el envasado en atmósfera modificada. Estos métodos aumentan la complejidad y el coste de las iniciativas de reducción de sodio. Una revisión de 2024 en Food Science and Human Wellness destacó que las formulaciones de carne con sal reducida a menudo experimentan problemas como la disminución de la capacidad de retención de agua, la textura alterada y la aceleración de la oxidación lipídica. Para abordar estos desafíos, se requieren soluciones de múltiples ingredientes, incluyendo fosfatos, hidrocoloides y antioxidantes, para restaurar la funcionalidad.

Los condimentos, aderezos y salsas representan la segunda aplicación más importante para los agentes de reducción de sodio y enfrentan desafíos similares. Equilibrar la reducción de sodio con la estabilidad microbiana y la intensidad del sabor es particularmente difícil en los productos fermentados, como la salsa de soja y la pasta de frijoles. En estos productos, el cloruro de sodio desempeña un papel crítico en la modulación de la cinética de fermentación y en la prevención del deterioro. Estos desafíos requieren enfoques innovadores para mantener la calidad del producto al tiempo que se cumplen los objetivos de reducción de sodio.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El mercado de agentes de reducción de sodio en China está geográficamente concentrado en provincias manufactureras costeras como Guangdong, Zhejiang, Jiangsu y Shandong. Estas provincias representan colectivamente más del 50% de la producción de alimentos envasados del país y albergan instalaciones tanto de marcas multinacionales como domésticas. Estas instalaciones están sujetas a las normas de etiquetado GB 28050-2025 y los mandatos de reformulación de «China Saludable 2030». Guangdong, el mayor centro de procesamiento de alimentos, alberga fabricantes de condimentos como productores de salsa de soja y salsa de ostras, así como procesadores de carne. Estas empresas son primeras adoptantes de extractos de levadura y mezclas de sales minerales para cumplir con los objetivos de reducción de sodio establecidos por las oficinas provinciales de salud. En Zhejiang, la concentración de productores de aperitivos y panadería impulsa la demanda de formatos en polvo y gránulos que se integran perfectamente en las mezclas de condimentos secos y los paquetes de fideos instantáneos.

Shandong, un importante centro de procesamiento de carne, enfrenta importantes desafíos de reformulación. Los procesadores deben equilibrar la reducción de sodio con los requisitos de seguridad alimentaria en productos como salchichas, jamón y carnes curadas. Esto ha creado demanda de ingredientes multifuncionales como las soluciones Origin® y Verdad® de Corbion, que proporcionan tanto control antimicrobiano como reducción de sodio. Mientras tanto, los fabricantes de lácteos y bebidas de Jiangsu están adoptando agentes de reducción de sodio líquidos que permiten la dosificación en línea y un control preciso del sodio. Esta tendencia se ha amplificado por la adquisición en 2024 de la propiedad total de ArtSci Biology Technologies Company Limited por parte de DSM-Firmenich, mejorando las capacidades locales de investigación y desarrollo para formulaciones de lácteos, bebidas y productos de panadería. Las provincias interiores como Henan, Sichuan y Hunan se están quedando rezagadas en la adopción de la reducción de sodio debido a la prevalencia de pequeñas y medianas empresas con presupuestos limitados de investigación y desarrollo y laboratorios sensoriales. Sin embargo, estas regiones están preparadas para el crecimiento a medida que las oficinas provinciales de salud aplican los umbrales de GB 28050-2025 y los consumidores de las ciudades de tercer nivel acceden a productos reformulados a través de plataformas de comercio electrónico. Sichuan y Hunan, conocidas por sus cocinas picantes y fermentadas, enfrentan desafíos únicos de reformulación. Los condimentos tradicionales como la pasta de frijoles fermentados y las verduras encurtidas dependen de altas concentraciones de cloruro de sodio para su identidad de sabor. Los protocolos de reducción gradual y las estrategias de sabor alternativas, como la incorporación de especias picantes, ácidas y aromáticas, se recomiendan en la Guía de Reducción de Sal de la Industria Alimentaria China de noviembre de 2024. Las ciudades de primer nivel, incluidas Pekín, Shanghái, Guangzhou y Shenzhen, son epicentros de demanda donde los consumidores adinerados y conscientes de la salud impulsan la premiumización en los alimentos envasados. Estos consumidores están dispuestos a pagar primas del 10 al 15 por ciento por variantes bajas en sodio, creando demanda de extractos de levadura de etiqueta limpia y péptidos fermentados por encima de las mezclas de cloruro de potasio de commodities. Las ciudades de segundo nivel están experimentando una rápida adopción a medida que los hogares de doble ingreso y la proliferación de tiendas de conveniencia amplían el acceso a las unidades de mantenimiento de existencias (SKU) reformuladas. Mientras tanto, las ciudades de tercer nivel siguen siendo sensibles al precio, pero se están aclimatando gradualmente a perfiles de sabor con menos sal a través de campañas gubernamentales y educación nutricional en las escuelas. La dispersión geográfica de la actividad de reformulación, desde los centros de fabricación costeros hasta los centros de procesamiento del interior, y desde los consumidores urbanos de primer nivel hasta los compradores sensibles al precio de tercer nivel, crea un mercado heterogéneo. Los proveedores de ingredientes deben adaptar las carteras de productos, como los formatos en polvo frente a los líquidos y las sales minerales frente a los extractos de levadura, y ajustar las estrategias de comercialización, como las ventas directas frente a las asociaciones con distribuidores, para alinearse con las capacidades de fabricación regionales, la intensidad de la aplicación regulatoria y la disposición del consumidor a pagar.

Panorama regulatorio

El mercado de agentes de reducción de sodio de China opera dentro del marco general de la Ley de Seguridad Alimentaria y la dirección de la política nacional de nutrición, sustentado por el programa China Saludable 2030 y su objetivo de ingesta de sal de 5 gramos al día. Para los alimentos envasados, los requisitos de etiquetado nutricional GB 28050-2025 hacen que la declaración de sodio y el uso regulado de declaraciones (como "bajo en sodio" y "sin sodio") sean centrales en las decisiones de reformulación, condicionando cómo se posicionan en el envase los sustitutos de sal mineral, los extractos de levadura y otros sistemas de sabor.

En cuanto a la formulación, la norma GB 2760-2024 (Norma para el Uso de Aditivos Alimentarios) se emitió en marzo de 2024 y se implementó en febrero de 2025, actualizando los aditivos permitidos y los límites de uso que interactúan con las estrategias de conservación cuando se reduce el sodio, particularmente en aplicaciones de carne y enlatados. La orientación técnica también se ha vuelto más operativa, con la Guía de Reducción de Sal de la Industria Alimentaria de China (Segunda Edición) del China CDC (publicada en noviembre de 2024), que describe rutas prácticas para la reducción gradual de sodio y enfoques alternativos de saborización, lo que reduce la incertidumbre para los fabricantes que escalan referencias con sal reducida en provincias clave de alimentos envasados.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas ascendentes, incluyendo el cloruro de potasio a base de potasa y otras sales minerales, así como sustratos de fermentación para sistemas de extracto de levadura y sabor fermentado. La fabricación de ingredientes abarca luego la mezcla de sales minerales, la fermentación, la extracción y el secado por aspersión para polvos y gránulos, junto con la formulación líquida para soluciones de dosificación en línea. La expansión de la capacidad de fermentación nacional por parte de actores como Angel Yeast respalda soluciones de umami de etiqueta limpia, mientras que la dependencia continua del KCl importado a base de potasa sigue siendo un punto sensible para las formulaciones de sales minerales.

En la etapa intermedia, el desarrollo de aplicaciones y los servicios técnicos son importantes porque los sistemas de reducción de sodio dependen de la optimización sensorial, incluyendo el enmascaramiento del amargor del KCl, la reconstrucción del umami en condimentos y la restauración de la funcionalidad en carnes. Los proveedores suelen ofrecer estas capacidades a través de laboratorios de aplicación y acuerdos de codesarrollo con los propietarios de marcas. Aguas abajo, los grandes fabricantes de alimentos en los centros costeros de alimentos envasados suelen integrar los agentes de reducción de sodio en programas de reformulación estandarizados, mientras que los distribuidores multinivel y los mezcladores regionales atienden a procesadores de tamaño medio que requieren soporte de formulación y logística de lotes pequeños. El crecimiento del comercio electrónico para productos reformulados también retroalimenta las señales de demanda de los mercados de nivel 3, aumentando la importancia de soluciones escalables y de costo controlado en polvos y gránulos, así como en líquidos aplicados por aspersión y dosificados en línea.

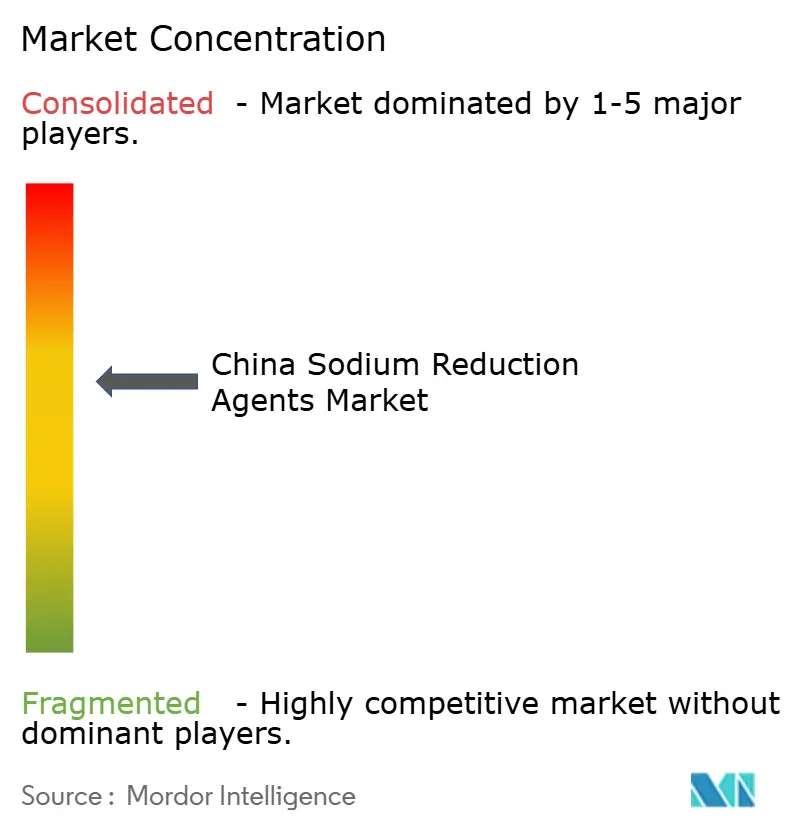

Panorama Competitivo

El mercado de agentes de reducción de sodio en China está moderadamente consolidado. Angel Yeast lidera en potenciadores de umami de etiqueta limpia, respaldado por su capacidad global de extracto de levadura de 150.000 toneladas, 21 líneas de producción en 10 ciudades de China y 38 años de experiencia en fermentación. Mientras tanto, las empresas multinacionales de ingredientes, incluidas DSM-Firmenich, Kerry Group, Cargill y Corbion, están empleando plataformas de fermentación de precisión, modelado sensorial impulsado por IA y adquisiciones estratégicas para acelerar los procesos de reformulación y expandir su presencia en segmentos de mercado premium.

La adquisición por parte de DSM-Firmenich de la propiedad total de ArtSci Biology Technologies Co., Ltd. en 2024 y su Memorándum de Cooperación Estratégica Global con el Grupo Yili destacan su estrategia de incorporar capacidades locales de investigación y desarrollo y codesarrollar formulaciones con propietarios de marcas de primer nivel para mitigar los riesgos de adopción. De manera similar, el lanzamiento por parte de Kerry Group del Tastesense Salt en abril de 2024, una solución líquida capaz de lograr más del 60% de reducción de sodio en aperitivos, demuestra la ventaja competitiva de la mejora del sabor multimodal sobre las soluciones de un solo ingrediente. La adquisición por parte de Meihua Holdings de los activos de aminoácidos de grado alimentario y farmacéutico de Kyowa Hakko Bio en noviembre de 2024 por aproximadamente JPY 10.500 millones (USD 70 millones) marca un cambio estratégico hacia ingredientes fermentados de precisión y producción en el extranjero. Este movimiento posiciona a la empresa para competir en segmentos de mayor margen más allá del glutamato monosódico (MSG) de commodities.

Existen oportunidades de crecimiento en péptidos fermentados, extractos botánicos y moduladores de sabor enzimáticos, que pueden lograr reducciones de sodio del 50% al 60% sin las limitaciones sensoriales a menudo asociadas con las formulaciones de cloruro de potasio de alta inclusión. Sin embargo, estas soluciones enfrentan desafíos, incluida la escalabilidad de producción limitada y la necesidad de validación sensorial en diversas aplicaciones alimentarias. La tecnología juega un papel crucial en el mantenimiento de la competitividad. Las empresas que puedan acortar los plazos de reformulación de 18 a 24 meses a 6 a 9 meses utilizando el modelado de receptores impulsado por IA y el cribado sensorial de alto rendimiento están posicionadas para obtener una ventaja de mercado significativa. Esta urgencia se ve impulsada por la necesidad de cumplir los umbrales de GB 28050-2025 y los requisitos de etiquetado en el frente del envase. El lanzamiento planificado en 2024 por parte de Corbion de modelos de control de Listeria impulsados por IA y su expansión de las carteras de conservación natural, como Origin y Verdad, destacan el potencial de los ingredientes multifuncionales. Se espera que estos ingredientes, que proporcionan tanto reducción de sodio como extensión de la vida útil, tengan precios premium y logren una adopción de mercado más rápida.

Líderes de la Industria de Agentes de Reducción de Sodio en China

Angel Yeast Co. Ltd.

Givaudan SA

Lesaffre

Innophos Holdings Inc.

ABF Ingredients

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los canales institucionales y de alimentos regulados crean un espacio claro para sistemas estandarizados de reducción de sodio que pueden replicarse en menús y referencias, particularmente donde el etiquetado y los mensajes de salud pública ya están activos. La Guía de Reducción de Sal de la Industria Alimentaria de China (Segunda Edición) (noviembre de 2024) ofrece rutas prácticas de reformulación, mientras que GB 28050-2025 refuerza el requisito de una declaración de sodio consistente y declaraciones conformes, aumentando la demanda de soluciones llave en mano que combinan sustitución de sal, modulación del sabor y, para carnes y salsas, soporte de estabilidad.

Las oportunidades específicas por categoría se concentran donde el sodio está estructuralmente incorporado tanto en el sabor como en la seguridad, incluyendo condimentos fermentados, salsas y productos cárnicos. Movimientos comerciales recientes destacan esta dirección, como el lanzamiento en noviembre de 2025 por parte de COFCO Catering de una salsa de soja clara con sal reducida, posicionada en torno a una reducción de sal definida mientras se mantienen parámetros clave de calidad, y el plan de acción de abril de 2026 de Qianhe Seasoning que prioriza la "etiqueta limpia" y la investigación y desarrollo de procesos de reducción de sodio. En el lado de los ingredientes, la adopción de sistemas de sabor derivados de la fermentación, incluyendo extractos de levadura y otros moduladores de sabor umami, respalda los objetivos de reformulación de una manera que ayuda a evitar el techo sensorial del cloruro de potasio sin enmascarar. Al mismo tiempo, el crecimiento de formatos líquidos, incluyendo soluciones aplicadas por aspersión y dosificadas en línea para salsas y condimentos de aperitivos, amplía la oportunidad para proveedores que puedan combinar soporte de aplicación local con producción escalable.

Desarrollos recientes del sector

- Abril de 2026: Qianhe Seasoning publicó su plan de acción 2026 de "Mejora de la Calidad y Aumento de la Eficiencia", declarando un enfoque continuo de I+D en etiqueta limpia y procesos de reducción de sodio para la innovación de productos orientados a la salud. La divulgación señala una inversión sostenida en la capacidad de reformulación dentro de los condimentos convencionales, respaldando una adopción más amplia de sistemas de ingredientes de reducción de sodio en las carteras de salsa de soja y condimentos.

- Noviembre de 2025: COFCO Catering lanzó la salsa de soja clara con sal reducida "Fuzhanggui", utilizando la optimización de fórmulas para reducir la sal en un 25% mientras mantiene el nitrógeno total (forma de aminoácido) en o por encima de 1,0 g/100 ml. El producto ofrece un punto de referencia concreto para el posicionamiento de "sal reducida pero sin reducción de calidad" en canales orientados al servicio de alimentos, reforzando la demanda de agentes de reducción de sodio adaptados a matrices de condimentos fermentados.

- Septiembre de 2024: Angel Yeast se asoció con expertos externos, incluida la Dra. Yao Ying del Tongji Medical College (Huazhong University of Science and Technology), durante la Semana de Reducción de Sal 915 de China para promover enfoques basados en extracto de levadura para reducir la ingesta de sodio. La iniciativa refuerza la credibilidad técnica de las soluciones de reducción de sodio derivadas de la fermentación y respalda una adopción más amplia por parte de los fabricantes más allá de las estrategias de sustitución basadas únicamente en sales minerales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado se define como el valor de los agentes de reducción de sodio vendidos para su uso en la reformulación de alimentos y bebidas en China, donde estos ingredientes ayudan a reducir el sodio mientras mantienen aceptables el sabor, la textura y la estabilidad de conservación.

Exclusiones de alcance: se excluyen los alimentos terminados bajos en sodio y las comidas de restaurante, y también se excluyen el asesoramiento nutricional general, los dispositivos y los servicios que no resulten en la venta de un agente de reducción de sodio.

Descripción general de la segmentación

- Por Tipo de Producto

- Aminoácidos y Glutamatos

- Sales Minerales

- Extractos de Levadura

- Otros

- Por Forma

- Polvo/Gránulos

- Líquido

- Por Aplicación

- Panadería y Confitería

- Condimentos, Aderezos y Salsas

- Productos Lácteos y Alimentos Congelados

- Carne y Productos Cárnicos

- Aperitivos

- Otros

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó aclarando qué se está contabilizando y dónde se ubica la demanda, para luego relacionarlo con las realidades del procesamiento de alimentos en China. Utilizamos fuentes públicas como la Comisión Nacional de Salud de la República Popular China, la Oficina Nacional de Estadísticas de China, el Centro Nacional de Evaluación de Riesgos de Seguridad Alimentaria de China y las normas del Codex Alimentarius para comprender los objetivos de sodio, las normas de uso de ingredientes y los límites de etiquetado.

Para traducir esas normas en un modelo de mercado, también revisamos informes anuales de empresas y presentaciones a inversores, materiales de asociaciones y conferencias, y cobertura periodística confiable sobre reformulación y cambios hacia la etiqueta limpia. Para verificaciones cruzadas sobre exposición comercial y disponibilidad de suministro (especialmente para sales minerales), se consultaron estadísticas de importación y exportación y una base de datos de comercio a nivel de envíos, y se utilizó una base de datos de patentes para ver qué enfoques de reducción están generando solicitudes. Las fuentes de investigación documental aquí enumeradas son ilustrativas, y también se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en cómo se adoptan los agentes de reducción de sodio en China, ya que las declaraciones en las etiquetas y las elecciones de fórmula suelen variar según la categoría de producto y el nivel de precio. Hablamos con proveedores de ingredientes, fabricantes de alimentos, formuladores por contrato y profesionales de calidad y regulación en los principales centros de consumo, y luego utilizamos estas conversaciones para confirmar la penetración, los rangos de dosificación típicos y las bandas de precios realistas por formato.

Cuando los insumos documentales entraban en conflicto, revisamos nuevamente los supuestos mediante llamadas de seguimiento para que el dimensionamiento final coincida con el comportamiento de compra y lo que los formuladores realmente especifican en las recetas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 12% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 17% | Gerentes: 57% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente, donde la producción de alimentos procesados y la actividad de reformulación a nivel de categoría se utilizaron para reconstruir el conjunto de demanda direccionable de agentes de reducción de sodio en China, y luego ese conjunto se filtró por tasas de adopción e intensidad de ingredientes. Para mantener el modelo fundamentado, también realizamos verificaciones ascendentes selectivas utilizando señales de ingresos de proveedores muestreados y una lógica de precio por volumen por principales grupos de aplicación, y luego utilizamos las comparaciones para ajustar los totales cuando fue necesario.

Los insumos más relevantes incluyeron las tendencias de producción de alimentos envasados, los objetivos regulatorios y voluntarios de reducción de sodio, la proporción de productos sometidos a reformulación, los rangos de dosificación típicos por aplicación y los precios de venta promedio por familia de ingredientes y formato (polvo o líquido). Debido a que los precios pueden variar con los costos de materias primas y los cambios de mezcla entre sales minerales, extractos de levadura y soluciones basadas en aminoácidos, tratamos el precio como una variable en lugar de un supuesto fijo.

Las previsiones se elaboraron utilizando análisis de escenarios, donde la curva de adopción y la trayectoria de precios se sometieron a pruebas de estrés bajo ciclos de reformulación más rápidos y más lentos, seguido de un caso base elegido por los analistas alineado con el consenso de expertos. Las brechas en las señales ascendentes, comunes con los proveedores privados, se manejaron con rangos acotados y luego se normalizaron utilizando indicadores de demanda por categoría para que la cifra final siga siendo reproducible.

Validación de datos y ciclo de actualización

Los resultados se validaron comprobando si los niveles de consumo implícitos tienen sentido frente a los volúmenes de alimentos procesados, las tasas de uso típicas y las señales de comercio y producción de los principales materiales de entrada. Se realizaron verificaciones de varianza en todas las aplicaciones para que un uso final no contribuyera de manera desproporcionada debido a un único supuesto agresivo, y un segundo analista revisó la lógica del modelo antes de la aprobación final.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando un evento material cambia la demanda o los precios, como una actualización regulatoria importante o una fuerte fluctuación en los costos de insumos. Antes de la entrega, se completa una revisión final para que el tamaño del mercado y la narrativa reflejen la información más reciente disponible.

Tamaño del mercado de agentes de reducción de sodio de China de Mordor Intelligence comparado con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para los agentes de reducción de sodio en China, incluso cuando el tema suena igual. Las razones más frecuentes suelen ser qué se incluye como agente frente a un ingrediente adyacente, cómo se tratan los alimentos terminados, y si la estimación está alineada con un año base específico y un momento de tipo de cambio determinado.

Al hacer seguimiento de las normas de dosificación y la adopción a nivel de aplicación, Mordor Intelligence mantiene el valor vinculado a la demanda de agentes dentro de la reformulación de alimentos en China, en lugar de contabilizar cestas más amplias de ingredientes bajos en sodio o productos terminados aguas abajo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 258,53 millones de USD (2025) | |

| Consultora Global A | 380,00 millones de USD (2024) | Utiliza un año base anterior y una definición de ingrediente más amplia que puede incluir potenciadores de sabor y acidulantes como parte del conjunto de herramientas de reducción de sodio, lo que amplía la cesta contabilizada frente a un límite más estricto de solo agentes. |

| Proveedor de Datos del Sector B | 1,35 mil millones de USD (2026) | Parece dimensionar un mercado más amplio de ingredientes intermedios a nivel de fabricante, con un alcance que puede incorporar componentes adicionales de procesamiento y servicios y un conjunto más amplio de tecnologías, lo que eleva el valor más allá del gasto en agentes de reformulación de alimentos. |

La tabla muestra que la mayor parte de la dispersión se explica por las decisiones de alcance y el momento temporal, no por un desacuerdo sobre la existencia de demanda. Cuando el alcance se mantiene ceñido a los agentes de reducción de sodio utilizados en la reformulación, y los precios y la adopción se verifican frente a las realidades de la categoría, el resultado es más fácil de rastrear y volver a ejecutar cuando cambian los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de agentes de reducción de sodio en China en 2026?

El mercado está valorado en USD 278,85 millones en 2026.

¿Cuál es la CAGR esperada para los agentes de reducción de sodio en China?

Las previsiones apuntan a una CAGR del 7,86% entre 2026 y 2031.

¿Qué segmento de producto crece más rápido?

Los extractos de levadura se están expandiendo a una CAGR del 8,74% a medida que aumenta la demanda de etiqueta limpia.

¿Qué aplicación representa la mayor participación de la demanda?

Los productos cárnicos capturan el 54,42% del uso debido a la presión regulatoria y los altos niveles de sodio de referencia.

Última actualización de la página el: