Tamaño y Participación del Mercado de Ingredientes para la Reducción de Sodio en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

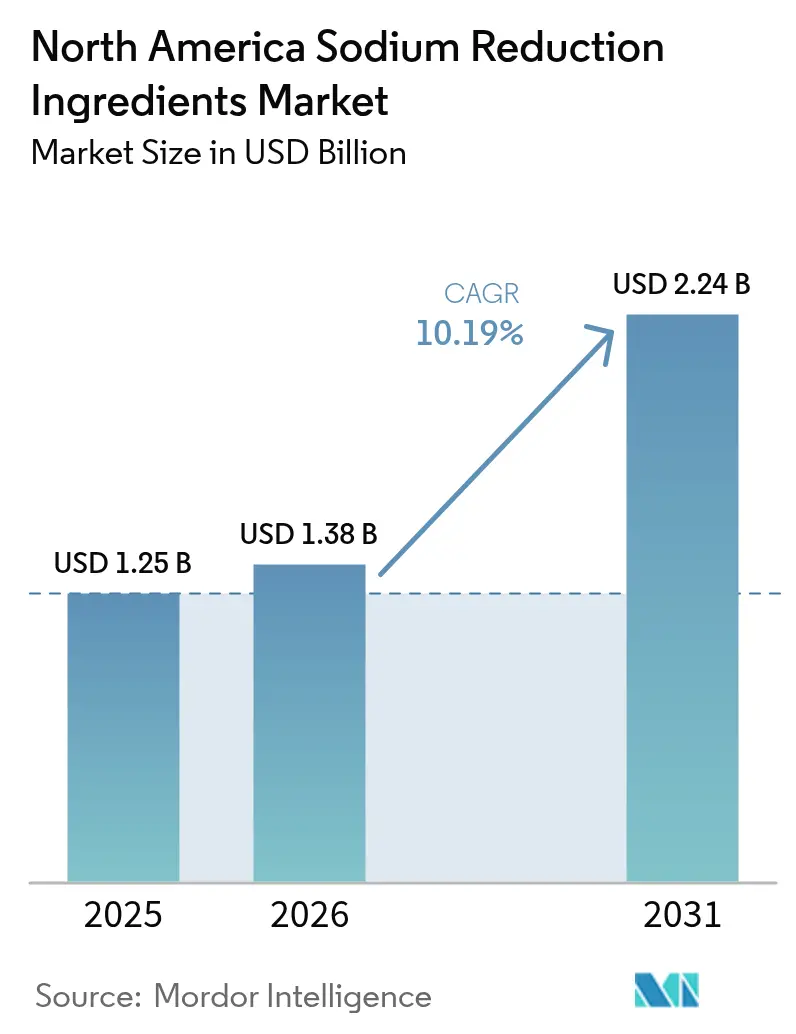

| Tamaño del mercado en el año base (2025) | 1.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes para la Reducción de Sodio en América del Norte por Mordor Intelligence

El tamaño del mercado de ingredientes para la reducción de sodio en América del Norte en 2026 se estima en USD 1,38 mil millones, creciendo desde el valor de 2025 de USD 1,25 mil millones, con proyecciones para 2031 que muestran USD 2,24 mil millones, creciendo a una CAGR del 10,19% durante 2026-2031. La intensificación de la acción regulatoria, liderada por los objetivos voluntarios de sodio de la Fase II de la FDA, está comprimiendo los plazos de reformulación, mientras que las advertencias en el frente del envase en México y un símbolo pendiente de «alto en» en Canadá fortalecen la alineación regional. Los compradores institucionales, como los distritos escolares, han añadido límites de sodio promedio semanal a las especificaciones de licitación, creando una demanda prioritaria de mezclas validadas de potasio-sodio y extractos de levadura. La conciencia del consumidor sobre la hipertensión ha aumentado, ya que los CDC informan que casi la mitad de los adultos estadounidenses se ven afectados, impulsando las ventas minoristas de unidades de mantenimiento de existencias (SKU) bajas en sodio y alentando a los operadores de kits de comida a adoptar límites internos más estrictos. Mientras tanto, las herramientas de formulación impulsadas por inteligencia artificial están reduciendo el tiempo de desarrollo al simular las interacciones de sabor in silico, lo que permite a los productores comercializar aperitivos y condimentos con sodio reducido en menos de un año.

Conclusiones Clave del Informe

- Por tipo de producto, las sales minerales lideraron con el 48,62% de la participación del mercado de ingredientes para la reducción de sodio en América del Norte en 2025, mientras que se prevé que los extractos de levadura se expandan a una CAGR del 12,62% hasta 2031.

- Por forma, los polvos y gránulos representaron el 67,84% del valor en 2025, mientras que se espera que los formatos líquidos avancen a una CAGR del 11,84% entre 2026 y 2031.

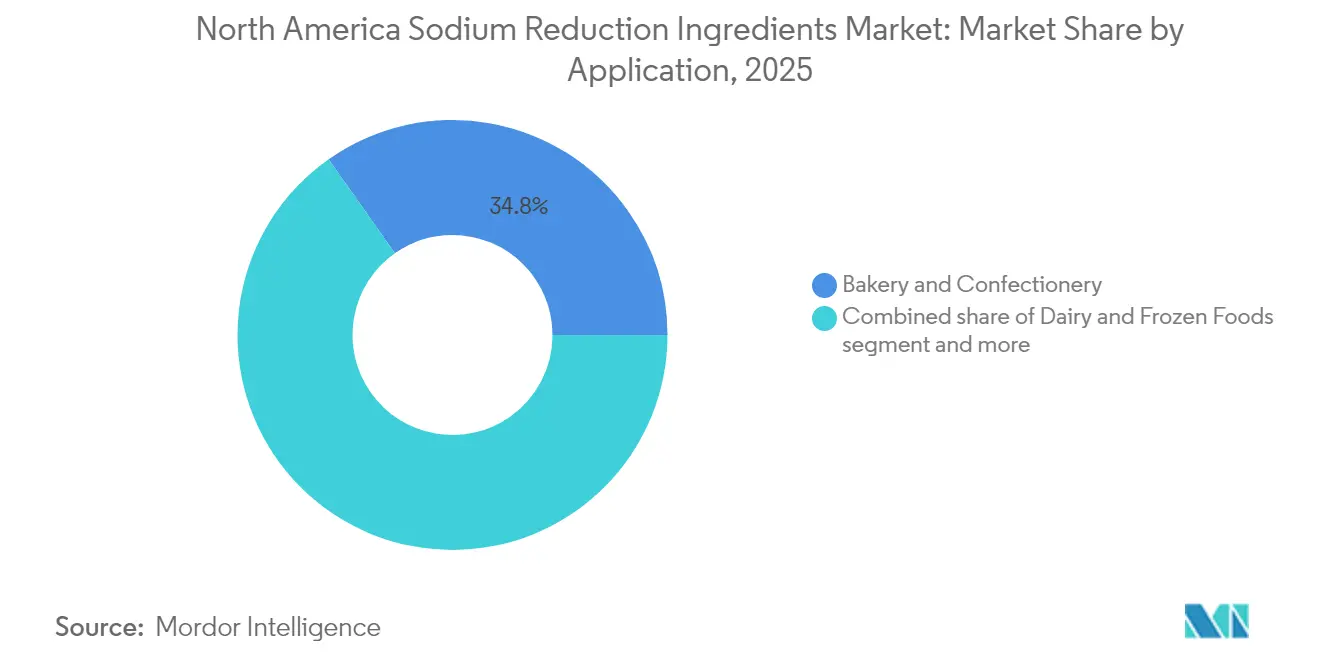

- Por aplicación, la panadería y confitería capturó el 34,77% de los ingresos en 2025; se proyecta que los condimentos, sazonadores y salsas crezcan a una CAGR del 12,42% hasta 2031.

- Por geografía, Estados Unidos representó el 61,88% de las ventas de 2025, mientras que México está preparado para registrar una CAGR del 11,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ingredientes para la Reducción de Sodio en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los objetivos voluntarios de sodio de la Fase II de la FDA aceleran la reformulación | +2.1% | Estados Unidos, con efecto secundario en Canadá y México alineándose con la orientación de la FDA | Mediano plazo (2-4 años) |

| Creciente conciencia del consumidor sobre los riesgos de hipertensión y enfermedades cardiovasculares | +1.6% | En toda América del Norte, con mayor penetración en los mercados urbanos de Estados Unidos y las provincias canadienses con campañas de salud activas | Largo plazo (≥ 4 años) |

| Avances en mezclas de sales de potasio y potenciadores de umami | +1.2% | Estados Unidos y Canadá, con adopción temprana en segmentos premium y orgánicos | Mediano plazo (2-4 años) |

| Plataformas de formulación impulsadas por inteligencia artificial para soluciones bajas en sodio personalizadas | +1.0% | Estados Unidos, concentrado en centros de I+D (California, Nueva York, Illinois) | Corto plazo (≤ 2 años) |

| Auge de la carne de origen vegetal y los análogos lácteos que necesitan reducción de sodio | +1.5% | Estados Unidos y Canadá, con tracción emergente en los centros urbanos de México | Mediano plazo (2-4 años) |

| Impulso de adquisición de operadores de kits de comida y servicios de alimentación | +1.1% | Estados Unidos, particularmente en áreas metropolitanas con alta penetración de kits de comida | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Objetivos Voluntarios de Sodio de la Fase II de la FDA Aceleran la Reformulación

Los objetivos voluntarios de sodio de la Fase II de la FDA de agosto de 2024, que buscan reducir la ingesta promedio de los estadounidenses a ~2.750 mg/día, han acelerado los esfuerzos de reformulación en los alimentos envasados, con datos de la Fase I que muestran que ~40% de las categorías están cumpliendo o acercándose a los objetivos[1]Fuente: Administración de Alimentos y Medicamentos de Estados Unidos, «Reducción de Sodio», FDA.gov. La actualización de diciembre de 2024 a la declaración de contenido nutricional «saludable», que limita el sodio al 10% del valor diario (230 mg) por cantidad de referencia, descalifica efectivamente a muchos productos heredados de panadería, aperitivos y condimentos. Los límites de sodio en las comidas escolares del Departamento de Agricultura de Estados Unidos (USDA), implementados gradualmente desde 2025-2026 y aplicados mediante promedios semanales a partir de julio de 2027, están impulsando la adopción de ingredientes prevalidados entre los compradores institucionales[2]Fuente: Departamento de Agricultura de Estados Unidos, «Límites de Sodio en Comidas Escolares», USDA.gov. La orientación de la FDA que permite «sal de potasio» como etiqueta alternativa para el cloruro de potasio ha reducido la confusión del consumidor, pero el cumplimiento voluntario genera una reformulación desigual entre los fabricantes más pequeños. Mientras tanto, la regla del icono de advertencia de sodio de la Ciudad de Nueva York, ampliada bajo el Proyecto de Ley de la Asamblea A8860B, presiona a los proveedores de servicios de alimentación a usar mezclas de sales minerales y extractos de levadura para cumplir con los umbrales de los elementos del menú.

Creciente Conciencia del Consumidor sobre los Riesgos de Hipertensión y Enfermedades Cardiovasculares

La hipertensión afecta al 48% de los adultos estadounidenses, aproximadamente 119,9 millones de personas, con el 90% superando la ingesta diaria recomendada de sodio de 2.300 mg, promediando 3.400 mg, según los CDC[3]Fuente: Centros para el Control y la Prevención de Enfermedades, «Sal», CDC.gov. Esta carga de salud pública impulsa la demanda de productos «bajos en sodio» y «con sodio reducido», que requieren una reducción del 25% o 50% de sodio bajo las normas de etiquetado de la FDA. Un ensayo clínico de 2024 realizado en Perú demostró que un sustituto de cloruro de sodio al 75%/cloruro de potasio al 25% redujo la incidencia de nueva hipertensión en un 50% y disminuyó la presión arterial en ~2 mmHg, respaldando los beneficios cardiovasculares de las formulaciones enriquecidas con potasio. Los condimentos con alto contenido de sodio, como la salsa de soja que supera los 750 mg por cucharada, han atraído el escrutinio regulatorio de la Asociación Americana del Corazón. Mientras tanto, los objetivos voluntarios de 2012 de Health Canada tenían como objetivo reducir la ingesta promedio a 2.760 mg para 2017, ilustrando el impacto de las campañas sostenidas de salud pública[4]Fuente: Health Canada, «Política de Sodio», Canada.ca. Las iniciativas de etiquetado en el frente del envase, incluido el símbolo propuesto «alto en» de Canadá y las advertencias «EXCESO DE SODIO» de la NOM-051 de México, junto con las auditorías de la PROFECO en 2024, están aumentando aún más la conciencia del consumidor y fomentando la reformulación en el comercio minorista.

Avances en Mezclas de Sales de Potasio y Potenciadores de Umami

El cloruro de potasio puede reemplazar al sodio en una proporción de 1:1, lo que permite hasta un 50% de reducción de sodio en carnes procesadas cuando se combina con agentes enmascaradores del sabor. Sin embargo, sus notas amargas y metálicas típicamente limitan la sustitución al 20-30% en peso, según el protocolo VKM de Noruega (2021). El Potassium Pro Ultra Fine de Cargill, optimizado para análogos de carne de origen vegetal, logra una reducción del 20-35% al utilizar tamaños de partícula más pequeños para mejorar la cobertura y mitigar el amargor. Los tratamientos enzimáticos que generan glutamato y aminoácidos de cadena ramificada pueden reducir el sodio en ~20% mientras mantienen el umami. Los extractos de levadura mezclados con monofosfato de adenosina (AMP) o L-arginina ayudan a bloquear el amargor y a potenciar la salinidad. Las combinaciones patentadas de monohidrocloruro de lisina, cloruro de potasio y ácido succínico respaldan las formulaciones de etiqueta limpia. Las aplicaciones de queso han sustituido con éxito el 30-50% del cloruro de potasio con potenciadores de umami, destacando la eficacia específica por categoría de las mezclas de sales minerales.

Plataformas de Formulación Impulsadas por Inteligencia Artificial para Soluciones Bajas en Sodio Personalizadas

Las plataformas digitales avanzadas e impulsadas por inteligencia artificial están acelerando la innovación en la reducción de sodio en América del Norte. El modelo TASTECOMPASS® de DSM-Firmenich simula las interacciones de sabor in silico, reduciendo los ciclos de formulación de 18 a menos de 12 meses. El cubo de caldo Knorr sin sal de Unilever de 2023, desarrollado mediante diseño computacional de sabores, reemplazó el sodio por completo con extractos de levadura y sales minerales, demostrando la capacidad de la inteligencia artificial para eludir el ensayo y error tradicional. Las moléculas de sabor generadas por inteligencia artificial de Firmenich crean perfiles de umami a medida para proteínas de origen vegetal con alto contenido de sodio, mientras que la herramienta Sensation™ de Tate & Lyle recomienda ajustes de textura y sensación en boca para compensar la insipidez en aplicaciones de panadería y lácteos. El Simulador de Reducción de Sodio de Kerry con TasteSense Salt permite hasta un 40% de reducción de sodio en aperitivos sin cloruro de potasio, abordando las preocupaciones sobre hiperpotasemia, y el programa SENSE CAPTURE™ de MANE utiliza análisis sensoriales para identificar brechas sutiles de sabor, acelerando la aprobación regulatoria para las declaraciones «bajo en sodio» y «sodio reducido».

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Amargor y notas metálicas del cloruro de potasio | -0.8% | En toda América del Norte, con desafíos agudos en aplicaciones de aperitivos y panadería | Corto plazo (≤ 2 años) |

| Mayor costo del ingrediente frente a la sal común | -0.7% | Estados Unidos y Canadá, que afecta particularmente a los procesadores de nivel medio con márgenes ajustados | Mediano plazo (2-4 años) |

| Límites de seguridad por hiperpotasemia en poblaciones de riesgo | -0.6% | Estados Unidos y Canadá, concentrado entre pacientes con enfermedad renal crónica y quienes toman inhibidores del sistema renina-angiotensina-aldosterona | Largo plazo (≥ 4 años) |

| Escasez de suministro de levadura especializada y extractos de nucleótidos | -0.5% | En toda América del Norte, con cuellos de botella en la capacidad de producción de extractos de levadura | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Amargor y Notas Metálicas del Cloruro de Potasio

El sabor amargo y metálico del cloruro de potasio sigue siendo la principal barrera para una adopción más amplia, ya que los iones de sodio bloquean los receptores de amargor mientras que el potasio no lo hace. El protocolo VKM de Noruega (2021) respalda una sustitución realista del 20-30% en alimentos procesados, pero alcanzar el 50%, necesario para las declaraciones de «sodio reducido», requiere moduladores del sabor como el monofosfato de adenosina, la L-arginina o los extractos de levadura, lo que aumenta la complejidad y el costo de la formulación[5]Fuente: Comité Científico Noruego para la Alimentación y el Medio Ambiente, «Protocolo de Sustitución de Cloruro de Potasio», vkm.no. El Potassium Pro Ultra Fine de Cargill logra una reducción de sodio del 20-35% en carnes de origen vegetal, aunque la aceptación cae bruscamente por encima del 40%. Si bien el monofosfato de adenosina puede bloquear el amargor y la L-arginina potencia la salinidad, estos moduladores no cuentan con aprobación GRAS universal, lo que limita su uso en etiqueta limpia. El queso ha logrado una sustitución del 30-50% con potenciadores de umami, pero los productos de panadería y aperitivos siguen siendo desafiados por el regusto metálico del potasio.

Mayor Costo del Ingrediente frente a la Sal Común

Los sustitutos de sal a base de potasio y los extractos de levadura tienen primas de precio significativas, con sales de potasio que cuestan entre 1,1 y 14,6 veces más que el cloruro de sodio y condimentos bajos en sodio entre 2 y 3 veces más que los productos convencionales, comprimiendo los márgenes de los procesadores de nivel medio en aperitivos y panadería. Los extractos de levadura, que contienen entre 5 y 10% de glutamato, siguen siendo costosos debido a los procesos de fermentación y extracción, con mejoras en el suministro provenientes de la planta Baiyang de 11.000 toneladas de Angel Yeast y la adquisición de Leiber GmbH por parte de Asahi que solo alivian parcialmente los plazos de entrega de 8 a 12 semanas. Los ingredientes especializados, como el lactato de potasio PURASAL de Corbion, con un precio tres o cuatro veces superior al del lactato de sodio, limitan la adopción a pesar de sus beneficios funcionales. La inversión de la industria, como el gasto de I+D de USD 269 millones de ADM en 2024 en plataformas de modulación del sabor, subraya la necesidad de innovación para ofrecer una reducción de sodio rentable más allá de la simple sustitución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Sales Minerales Anclan la Participación, los Extractos de Levadura Surgen

Las sales minerales dominaron el mercado de ingredientes para la reducción de sodio en América del Norte en 2025, capturando el 48,62% de los ingresos, lideradas por el cloruro de potasio debido a su proporción de reemplazo de sodio de 1:1 y su amplia aceptación regulatoria en aplicaciones de panadería, carne y aperitivos. El cloruro de potasio permite hasta un 50% de reducción de sodio en carnes procesadas cuando se combina con agentes enmascaradores del sabor, y la instalación de Cargill en Watkins Glen, Nueva York, refleja el enfoque estratégico en el suministro de grado alimentario. Otras sales minerales, incluidas el sulfato de magnesio, el lactato de potasio y el cloruro de calcio, desempeñan roles de nicho. El lactato de potasio PURASAL de Corbion proporciona funcionalidad tanto de conservación como de reemplazo de sodio, mientras que su Verdad Essence WH100 amplía las aplicaciones a la inhibición del moho en panadería. Los extractos de levadura, que contienen ~5% de glutamato libre y 10% de glutamato total, se mezclan cada vez más con extractos de nucleótidos para enmascarar las notas metálicas del potasio, respaldados por la planta Baiyang de 11.000 toneladas de Angel Yeast, que aborda las restricciones de suministro que retrasan la reformulación de condimentos.

Los aminoácidos y glutamatos están ganando terreno en las aplicaciones de carne de origen vegetal, donde el sabor de proceso Maxavor® RYE LS de DSM-Firmenich aporta profundidad sabrosa mientras permite reducciones de sodio del 20-30%. Los tratamientos enzimáticos que generan glutamato y aminoácidos de cadena ramificada también han demostrado reducir el sodio en ~20% en alimentos salados, validando las plataformas de aminoácidos. El segmento «Otros», que incluye mezclas propietarias y moduladores novedosos, se beneficia de innovaciones como TasteSense Salt de Kerry, que logra hasta un 40% de reducción de sodio en aperitivos sin cloruro de potasio, y el sistema SENSE CAPTURE™ de MANE, que identifica brechas de sabor en prototipos con sodio reducido. La consolidación está dando forma al espacio de extractos de levadura, ejemplificada por la adquisición de Leiber GmbH por parte de Asahi Group Foods en 2025, con la CAGR proyectada del 12,62% del segmento hasta 2031 superando a las sales minerales a medida que los fabricantes priorizan cada vez más las soluciones ricas en umami y de etiqueta limpia.

Por Forma: El Polvo Domina, el Líquido Gana Terreno en Bebidas

Los formatos de polvo y gránulos dominaron el mercado de ingredientes para la reducción de sodio en América del Norte en 2025, con una participación del 67,84% debido a su compatibilidad con sazonadores de mezcla seca, mezclas de panadería y coberturas de aperitivos, donde la distribución heterogénea de sal puede lograr hasta un 50% de reducción de sodio sin comprometer el sabor. Tecnologías como las microesferas huecas de bicarbonato de sodio SODA-LO de Tate & Lyle permiten reducciones similares en productos horneados mientras mantienen el leudado y el cumplimiento de etiqueta limpia. Las microesferas de sal se utilizan cada vez más en aperitivos salados en superficie, y el polvo Potassium Pro® Ultra Fine de Cargill reduce el amargor en carnes de origen vegetal para aplicaciones de mezcla seca.

Se proyecta que los formatos líquidos crezcan a una CAGR del 11,84% de 2026 a 2031, impulsados por aplicaciones de bebidas y salsas que requieren dosificación en línea para la consistencia del sabor y la reducción de la variabilidad por lotes. El lactato de potasio líquido PURASAL® de Corbion respalda la reducción de sodio mientras extiende la vida útil mediante actividad antimicrobiana, y los extractos de levadura líquidos mantienen la intensidad del umami en condimentos y salsas, permitiendo reducciones de sodio del 17-50%. El conjunto de herramientas TasteElements de DSM-Firmenich y las Nutri TasteSolutions Sodium de Givaudan proporcionan soluciones líquidas y en polvo para proteínas de origen vegetal, salsas y procesos de extrusión, mejorando la precisión de la formulación y la eficiencia operativa en diversos entornos de procesamiento.

Por Aplicación: La Panadería Lidera, los Condimentos se Aceleran

La panadería y confitería lideró el mercado de ingredientes para la reducción de sodio en América del Norte en 2025, capturando una participación del 34,77%, impulsada por los altos niveles de sodio de referencia y los avances en las tecnologías de sustitución del bicarbonato de sodio. Las microesferas huecas SODA-LO de Tate & Lyle permiten hasta un 50% de reducción de sodio en productos horneados mientras mantienen el leudado y el cumplimiento de etiqueta limpia. El inhibidor natural de moho Verdad® Essence WH100 de Corbion aborda los desafíos de estabilidad microbiana en formulaciones con menor contenido de sodio. Los estudios sobre la distribución heterogénea de sal confirman que la colocación estratégica de cristales puede reducir el sodio en ~50% sin comprometer las propiedades sensoriales en pan y galletas saladas.

Se proyecta que los condimentos, sazonadores y salsas crezcan a una CAGR del 12,42% de 2026 a 2031, impulsados por la conciencia de salud del consumidor e iniciativas de la industria como el compromiso de Kraft Heinz en 2023 de reducir el sodio en salsas BBQ y aderezos para ensaladas. Los extractos de levadura, con ~5% de glutamato libre, se utilizan cada vez más en la reformulación de salsas de soja y de pescado, respaldados por la instalación Baiyang de 11.000 toneladas de Angel Yeast. Otras aplicaciones, incluidas lácteos y alimentos congelados, productos cárnicos y aperitivos, también contribuyen significativamente. Los aperitivos, por ejemplo, aprovechan el TasteSense Salt de Kerry para hasta un 40% de reducción de sodio sin cloruro de potasio, mientras que los productos cárnicos adoptan lactato de potasio y extractos de levadura para mantener el sabor mientras cumplen con las declaraciones de «sodio reducido».

Análisis Geográfico

Estados Unidos dominó el mercado de ingredientes para la reducción de sodio en América del Norte en 2025, representando el 61,88% de la participación regional, impulsado por iniciativas regulatorias y de salud pública. Los objetivos voluntarios de sodio de la Fase II de la FDA (agosto de 2024) y la actualización de diciembre de 2024 a la declaración de contenido nutricional «saludable», que limita el sodio a 230 mg por cantidad de referencia, están acelerando los esfuerzos de reformulación en los alimentos envasados. Los límites de sodio en las comidas escolares del USDA, vigentes desde el año escolar 2025-2026 y aplicados mediante promedios semanales a partir de julio de 2027, están impulsando a los compradores institucionales a prevalidar las unidades de mantenimiento de existencias con sodio reducido, mientras que las reglas del icono de advertencia de sodio de la Ciudad de Nueva York y la legislación de divulgación a nivel estatal de California crean una presión adicional en la cadena de valor. Los datos de los CDC que muestran que el 48% de los adultos tienen hipertensión y el 90% supera la ingesta de sodio recomendada refuerzan la demanda minorista de declaraciones «bajo en sodio» y «sodio reducido». Inversiones como la expansión de la instalación Potassium Pro® de Watkins Glen de Cargill, el TasteSense Salt de Kerry y el sistema predictivo TASTECOMPASS® de DSM-Firmenich destacan el liderazgo de Estados Unidos en I+D impulsado por inteligencia artificial y centrado en la formulación.

Canadá mantiene una participación menor pero estable, moldeada por los objetivos voluntarios de sodio de 2012 de Health Canada, que lograron una reducción del 8% en la ingesta promedio a 2.760 mg/día para 2017. Los símbolos propuestos de «alto en» sodio en el frente del envase, alineados con los umbrales de la FDA, se espera que armonicen las estrategias de reformulación para los fabricantes que atienden ambos mercados. Las cadenas de suministro de ingredientes de América del Norte están cada vez más integradas, ejemplificadas por la herramienta de formulación Sensation™ de 2024 de Tate & Lyle, que aprovecha el aprendizaje automático para optimizar la textura y la sensación en boca en alimentos con sodio reducido. Las campañas de salud provinciales en Ontario y Columbia Británica han aumentado la conciencia del consumidor sobre la hipertensión y el riesgo cardiovascular, impulsando la demanda de unidades de mantenimiento de existencias bajas en sodio en las categorías de lácteos, panadería y aperitivos.

Se prevé que México crezca a una CAGR del 11,44% hasta 2031, impulsado por las advertencias «EXCESO DE SODIO» en el frente del envase de la NOM-051, las auditorías de cumplimiento de la COFEPRIS y la PROFECO, y el aumento de la urbanización y las tendencias flexitarianas. Las presiones regulatorias están impulsando a los fabricantes a adoptar mezclas de cloruro de potasio y extractos de levadura, aunque la sensibilidad al precio sigue siendo una barrera, con condimentos bajos en sodio que cuestan entre 2 y 3 veces más que los productos convencionales. Proveedores de ingredientes como Angel Yeast están expandiéndose hacia los mercados de condimentos y aperitivos mexicanos, mientras que los análogos de carne de origen vegetal que superan los 400 mg de sodio por porción de 4 onzas presentan oportunidades para soluciones validadas de reducción de sodio. Los mercados más pequeños del Caribe y América Central siguen siendo incipientes, pero se espera que se beneficien de la demanda derivada a medida que los fabricantes multinacionales armonicen las formulaciones bajas en sodio en toda la región.

Panorama regulatorio

En Estados Unidos, la reducción de sodio está determinada por el marco voluntario basado en categorías de la FDA y por normas de etiquetado exigibles. La FDA emitió los objetivos voluntarios preliminares de reducción de sodio de la Fase II (Edición 2) en agosto de 2024, sobre la base del progreso de la Fase I, en la que la evaluación preliminar de 2022 de la FDA determinó que alrededor del 40% de las categorías de alimentos cumplían o estaban a menos del 10% de los objetivos de la Fase I. Al mismo tiempo, el cumplimiento de las declaraciones en el envase sigue rigiéndose por el 21 CFR Part 101 (incluidas las disposiciones sobre contenido de nutrientes relacionados con el sodio y declaraciones de propiedades saludables), lo que reduce el margen práctico para las formulaciones tradicionales que dependen de un alto contenido de sodio para el sabor y la conservación.

En Canadá, Health Canada continúa aplicando objetivos voluntarios de reducción de sodio para alimentos procesados (2020-2025) y ha acercado la presión de etiquetado al punto de venta mediante requisitos de etiquetado frontal del envase. Una evaluación provisional del progreso en la reducción de sodio del 27 de junio de 2025 ofrece el punto de control gubernamental más reciente sobre el desempeño del sector. Las normas de etiquetado frontal que exigen un símbolo de "alto en sodio" entraron en vigor en enero de 2026, lo que convierte la reformulación impulsada por el etiquetado y la revisión de la cartera de productos en una prioridad para los fabricantes que envían los mismos SKU a través del corredor entre EE. UU. y Canadá. El marco de advertencia "EXCESO DE SODIO" de la NOM-051 de México sigue siendo una fuerza de alineación regional para los alimentos envasados que se venden en América del Norte, lo que refuerza la necesidad de sistemas de ingredientes validados capaces de alcanzar los umbrales de sodio sin comprometer la aceptación sensorial.

Análisis de la cadena de valor

La cadena de valor comienza con el suministro y la purificación de minerales en las etapas iniciales de insumos clave como el cloruro de potasio y otras sales minerales, seguido del procesamiento de grado alimentario, la mezcla y la ingeniería de aplicaciones por parte de proveedores de ingredientes y casas de sabores. En América del Norte, empresas como Cargill, Kerry y Corbion operan en el tramo de mayor valor de la cadena, combinando sales minerales con extractos de levadura, notas sabrosas derivadas de fermentación y moduladores del sabor. Posteriormente, respaldan a sus clientes mediante pruebas piloto, validación sensorial y reformulaciones listas para declaraciones alineadas con los programas de sodio de la FDA y Health Canada.

En las etapas posteriores, los fabricantes de alimentos envasados, los operadores de servicios de alimentación y los compradores institucionales traducen los objetivos en especificaciones y licitaciones, generando una demanda de arrastre para sistemas llave en mano. Esto incluye polvos para mezclas secas y snacks, así como líquidos para salsas y líneas de dosificación controlada. Una limitación recurrente es la disponibilidad y la logística del cloruro de potasio de grado alimentario, con una parte considerable del suministro importado a Estados Unidos. También surgen fricciones adicionales por los plazos regulatorios y de comercialización para moduladores del sabor novedosos en Canadá. Como resultado, los proveedores más favorecidos son aquellos que combinan un abastecimiento mineral seguro con una capacidad escalable basada en fermentación (extractos de levadura y nucleótidos), respaldados por equipos de aplicaciones capaces de ofrecer soluciones específicas por categoría para panadería, condimentos, snacks y carne.

Panorama Competitivo

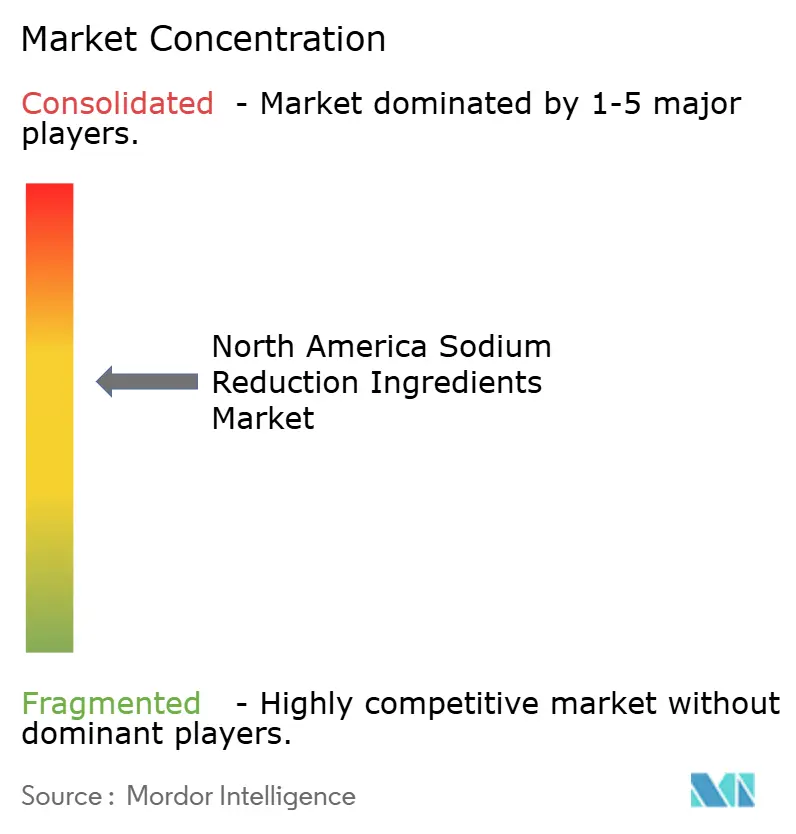

El mercado de ingredientes para la reducción de sodio en América del Norte exhibe una concentración moderada, liderado por actores principales como Cargill, Kerry Group, Tate & Lyle, Givaudan y DSM-Firmenich. Sin embargo, están surgiendo oportunidades en espacios no explotados en plataformas de formulación impulsadas por inteligencia artificial y sistemas enzimáticos de enmascaramiento del sabor que mitigan las limitaciones sensoriales del cloruro de potasio. Los movimientos estratégicos se centran en la integración vertical y la adquisición de tecnología: la adquisición de Leiber GmbH por parte de Asahi Group Foods en 2025 asegura el suministro de extractos de levadura en Europa, mientras que las adquisiciones de Revela Foods, FDL y Totally Natural Solutions por parte de ADM en 2024, respaldadas por USD 269 millones en I+D, subrayan el enfoque en las capacidades de modulación del sabor. La expansión de Watkins Glen de Cargill para el cloruro de potasio Potassium Pro® aborda los cuellos de botella en el suministro de sales minerales especializadas, y la planta Baiyang de 11.000 toneladas de Angel Yeast posiciona a la empresa para capturar el crecimiento de la demanda de extractos de levadura a una CAGR del 8,5%. Los innovadores más pequeños, incluidos NuTek Natural Ingredients y Salt of the Earth, aprovechan las mezclas propietarias de sales minerales para atender segmentos de nicho orgánicos y de etiqueta limpia, aunque la escala limitada restringe su distribución en relación con los actores establecidos.

La tecnología es cada vez más el principal diferenciador en las soluciones de reducción de sodio. El modelado predictivo TASTECOMPASS® de DSM-Firmenich reduce los ciclos de formulación de 18 a menos de 12 meses al simular las interacciones de sabor, mientras que la plataforma TasteSense Salt de Kerry de mayo de 2024 permite hasta un 40% de reducción de sodio en aperitivos sin cloruro de potasio, abordando las preocupaciones sobre hiperpotasemia. Las asociaciones académico-industriales, como la patente de la Universidad Estatal de Míchigan que cubre combinaciones de monohidrocloruro de lisina, cloruro de potasio y ácido succínico, validan las innovaciones de enmascaramiento del sabor para uso comercial. Las expansiones de control de Listeria impulsadas por inteligencia artificial de Corbion y de protección de alimentos refrigerados abordan los desafíos de estabilidad microbiana en formulaciones con sodio reducido, compensando la mayor actividad de agua a niveles más bajos de sal.

El cumplimiento regulatorio está cada vez más integrado en las estrategias de adquisición e innovación. El estatus GRAS de la FDA, la certificación de seguridad alimentaria ISO 22000 y la verificación por terceros son ahora requisitos básicos para los canales institucionales y de servicios de alimentación. La aprobación GRAS de la FDA de septiembre de 2025 para la proteína de levadura AngeoPro de Angel Yeast ejemplifica el rigor regulatorio requerido para la entrada al mercado, asegurando que los ingredientes para la reducción de sodio no solo cumplan con los estándares funcionales y sensoriales, sino que también satisfagan las expectativas de seguridad y trazabilidad en las cadenas de suministro de América del Norte.

Líderes de la Industria de Ingredientes para la Reducción de Sodio en América del Norte

Givaudan SA

Tate & Lyle Plc

Kerry Group Plc

DSM-Firmenich

Cargill Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La entrada en vigor del símbolo frontal de "alto en sodio" en Canadá en enero de 2026 crea un espacio en blanco a corto plazo impulsado por el cumplimiento normativo para los proveedores de ingredientes que pueden ayudar a las marcas a reformular el sodio manteniendo el sabor y facilitando el etiquetado. Esto se observa especialmente en categorías donde la reformulación choca con requisitos de vida útil y seguridad, aumentando la demanda de sistemas integrados que combinan la reducción de sodio con control microbiano y soporte de estabilidad, en lugar de depender únicamente de la sustitución por cloruro de potasio.

En Estados Unidos, los objetivos voluntarios de sodio de la Fase II de la FDA de agosto de 2024, junto con los requisitos de etiquetado exigibles según el 21 CFR Part 101, mantienen activos los programas de reformulación multicategoría y elevan el papel de los laboratorios de aplicación y las plataformas de modulación del sabor. La inversión de ADM de USD 26 millones en mayo de 2026 para ampliar su planta de Erlanger, Kentucky, aumentando las capacidades de reformulación en un 40%, es una señal clara de que los proveedores están ampliando la infraestructura de reformulación nacional para atender a clientes que enfrentan ciclos de iteración más cortos y una armonización multinacional entre EE. UU., Canadá y México. Los lanzamientos basados en plataformas también respaldan la adopción: Ajinomoto Health & Nutrition North America presentó Salt Answer y Palate Perfect en junio de 2025 con un posicionamiento de reducción de sodio (de hasta el 30%), reforzando el cambio hacia kits de herramientas modulares que se pueden ajustar por categoría y grupo de riesgo, incluidos enfoques que reducen la dependencia de mayores cargas de potasio.

Desarrollos recientes del sector

- Mayo de 2026: ADM invirtió USD 26 millones para ampliar su planta de Erlanger, Kentucky, aumentando las capacidades de reformulación en un 40%. La capacidad adicional de aplicaciones y procesamiento permite una iteración más rápida para alimentos con sodio reducido, ayudando a marcas y comaquiladores a ejecutar cambios multicategoría bajo una presión creciente en materia de etiquetado y salud pública.

- Abril de 2025: Corbion lanzó Verdad Essence WH100, un inhibidor de moho natural orientado a formulaciones de panadería. Al abordar los desafíos de estabilidad microbiana que pueden intensificarse cuando se reduce la sal, el lanzamiento complementa los programas de reducción de sodio en los que la gestión de la actividad del agua se convierte en un factor limitante para los productos horneados de etiqueta limpia.

- Diciembre de 2024: Corbion amplió su cartera de protección de alimentos refrigerados integrando soluciones de lactato de potasio y propionato de calcio para aplicaciones de carne y lácteos. Esta incorporación refuerza los kits de conservación que pueden compensar la funcionalidad perdida durante la reducción de sodio, apoyando a los procesadores que necesitan mantener márgenes de seguridad mientras reducen la sal.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca ingredientes y sistemas de aditivos que ayudan a los productores de alimentos y bebidas a reducir el sodio en las recetas finales sin perder el sabor y la funcionalidad esperados. Incluye opciones a base de sales minerales, extractos de levadura, aminoácidos y glutamatos, y soluciones relacionadas vendidas en formas líquidas o en polvo en toda América del Norte.

Exclusiones del alcance: excluye alimentos envasados terminados, sustitutos de sal para consumo vendidos como productos minoristas, e intervenciones dietéticas de grado clínico o farmacéutico.

Descripción general de la segmentación

- Por Tipo de Producto

- Aminoácidos y Glutamatos

- Sales Minerales

- Cloruro de Potasio

- Sulfato de Magnesio

- Lactato de Potasio

- Cloruro de Calcio

- Extractos de Levadura

- Otros

- Por Forma

- Polvo/Gránulos

- Líquido

- Por Aplicación

- Panadería y Confitería

- Condimentos, Sazonadores y Salsas

- Lácteos y Alimentos Congelados

- Carne y Productos Cárnicos

- Aperitivos

- Otros

- Por País

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción del contexto de demanda y las normas que determinan la reformulación en Estados Unidos, Canadá y México. Revisamos las directrices de salud pública y los objetivos de sodio de fuentes como la FDA de EE. UU., y extraemos estadísticas de nutrición y enfermedades crónicas de organismos como los CDC, Health Canada y las agencias de salud de México, cuando los datos están disponibles.

Para vincular la presión de reformulación con el uso abordable, se revisan señales comerciales y de producción a través de fuentes como la Oficina del Censo de EE. UU. y Statistics Canada, junto con datos de comercio aduanero e indicadores de producción por categoría de alimentos de asociaciones industriales y publicaciones científicas revisadas por pares sobre ciencia de los alimentos. Los informes anuales de las empresas, las presentaciones a inversores, los comunicados de prensa y las hojas de especificaciones de producto se utilizan para aclarar el posicionamiento de los ingredientes y los casos de uso típicos. Cuando resulta útil para confirmar hipótesis, utilizamos de forma selectiva fuentes de suscripción de pago para datos financieros de empresas, patentes y verificaciones comerciales a nivel de envíos. Estas fuentes de investigación documental son ilustrativas, y también se utilizan muchas otras referencias públicas para la recopilación de datos, las verificaciones cruzadas y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para comprobar cómo se seleccionan, se fijan los precios y se utilizan realmente los ingredientes de reducción de sodio en las principales categorías de alimentos, y luego para verificar la coherencia de los patrones de adopción a nivel de país. Hablamos con una combinación de proveedores de ingredientes, mezcladores, distribuidores y fabricantes de alimentos. La cobertura está equilibrada en toda América del Norte para que nuestras hipótesis no queden ancladas al ciclo de reformulación de un solo país.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 15% | |

| Nivel medio: 40% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 22% | Gerentes: 44% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elabora mediante un enfoque descendente en el que la producción por categoría de alimentos y la exposición a la reformulación se utilizan para reconstruir el conjunto de demanda abordable para las soluciones de reducción de sodio en toda América del Norte. El modelo se corrobora luego con aproximaciones ascendentes selectivas, como el precio muestreado por kg según la clase de ingrediente, las tasas de inclusión típicas y las verificaciones con proveedores y canales, de modo que los totales puedan ajustarse cuando una cifra parece demasiado optimista.

Los insumos se mantienen prácticos y rastreables, e incluyen indicadores como los volúmenes de producción de alimentos envasados en categorías sensibles al sodio, el ritmo de los cambios de etiquetado y de recetas, el desplazamiento en la combinación entre sales minerales y soluciones a base de extracto de levadura, los rangos de dosificación típicos por aplicación, y los movimientos de precios observados vinculados al costo de las materias primas y a la complejidad de la formulación. Cuando los datos son escasos para un país más pequeño o una aplicación de nicho, se utilizan relaciones de referencia de categorías de alimentos similares, y la penetración implícita se valida con la retroalimentación de las entrevistas.

Para la previsión, utilizamos principalmente análisis de escenarios respaldados por un pequeño conjunto de variables explicativas que pueden actualizarse cada año. Estas incluyen las tendencias de producción de alimentos procesados, los cronogramas de objetivos de sodio regulatorios y voluntarios, y la curva de adopción esperada de sustitutos de sal en panadería, snacks y productos de carne. Las hipótesis se mantienen coherentes entre países, y las diferencias se introducen solo cuando la información primaria muestra un cambio claro en la intensidad de reformulación o en la preferencia de ingredientes.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones repetidas que comparan los resultados del modelo con señales independientes, como la dirección de la producción de alimentos envasados a nivel de país, los rangos de precios de los ingredientes y los movimientos de los flujos comerciales de las familias de ingredientes relevantes. Los valores atípicos se revisan en etapas, primero por el analista que construye el modelo, y luego mediante una segunda revisión por otro analista que cuestiona los multiplicadores clave y los factores de conversión antes de la aprobación final.

Si aparece una nueva regulación, una ola notable de reformulación en una categoría de alimentos importante, o un cambio brusco en el costo de los insumos entre las señales que monitoreamos, volvemos a contactar a los entrevistados seleccionados y volvemos a ejecutar las partes más sensibles del modelo. Los informes se actualizan anualmente, con actualizaciones provisionales cuando eventos materiales pueden razonablemente cambiar la adopción o los precios. Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada en lugar de una instantánea anterior.

Tamaño del mercado de agentes de reducción de sodio de América del Norte de Mordor Intelligence comparado con otras estimaciones publicadas

Los distintos tamaños de mercado publicados para los agentes de reducción de sodio pueden variar incluso cuando el tema parece el mismo, porque los límites de alcance y las reglas de conteo no son consistentes. Los principales factores suelen provenir de qué se considera un sistema de ingredientes frente a un producto terminado, qué países se incluyen dentro de América del Norte, y si las estimaciones se basan en la exposición de la producción de alimentos o en instantáneas de los ingresos de los proveedores.

Las comprobaciones de la exposición a la reformulación por categoría de alimentos y la realidad de la dosificación en panadería, carne, snacks y condimentos son la evidencia que mantiene la estimación de Mordor Intelligence vinculada a un conjunto de demanda repetible, en lugar de verse elevada por una inclusión amplia de potenciadores del sabor adyacentes y sustitutos de sal de venta minorista.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,25 mil millones de USD (2025) | |

| Editorial de la Industria A | 2,03 mil millones de USD (2024) | Utiliza un estudio global dividido en América del Norte mediante asignación de participación, lo que puede sobreincluir categorías de ingredientes adyacentes y puede diferir en cuanto a qué se considera un sistema de reducción de sodio dentro del alcance. |

| Editorial de la Industria B | 1,50 mil millones de USD (2024) | Aplica un desglose regional a partir de una definición global más amplia, y las diferencias en el año y en la moneda pueden desplazar la cifra de América del Norte incluso cuando la dirección del crecimiento coincide. |

En conjunto, la dispersión se explica principalmente por los límites de definición, la elección del año base y la forma en que se reconstruye la demanda a partir de señales reales de producción de alimentos y de reformulación. Al mantener los insumos vinculados a conjuntos de aplicación claros y luego verificar los precios y la penetración con entrevistas, nuestro modelo se mantiene fácil de seguir y práctico de actualizar a medida que el mercado evoluciona.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ingredientes para la reducción de sodio en América del Norte en 2031?

Se prevé que el mercado alcance USD 2,24 mil millones para 2031, creciendo a una CAGR del 10,19% durante 2026-2031.

¿Qué tipo de producto se está expandiendo más rápidamente en las formulaciones de reducción de sodio?

Se espera que los extractos de levadura crezcan a una CAGR del 12,62% hasta 2031, ya que enmascaran las notas desagradables y añaden profundidad de umami.

¿Cómo están influyendo las regulaciones de Estados Unidos en la demanda de ingredientes?

Los objetivos voluntarios de la Fase II de la FDA y los límites de sodio en las comidas escolares del USDA impulsan a los fabricantes de alimentos a adoptar mezclas bajas en sodio validadas antes de las verificaciones de cumplimiento de 2027.

¿Por qué están ganando popularidad los ingredientes líquidos para la reducción de sodio?

Los productores de bebidas y salsas utilizan la dosificación en línea para mantener la consistencia del sabor, impulsando los líquidos a una CAGR del 11,84%.

¿Qué ventaja competitiva ofrecen las herramientas de formulación con inteligencia artificial?

Plataformas como TASTECOMPASS® reducen los ciclos de desarrollo a menos de un año al modelar digitalmente las interacciones de sabor, reduciendo el costo y el riesgo de I+D.

Última actualización de la página el: