Tamaño y Participación del Mercado de Agentes de Reducción de Sodio de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 473.54 Millones de dólares |

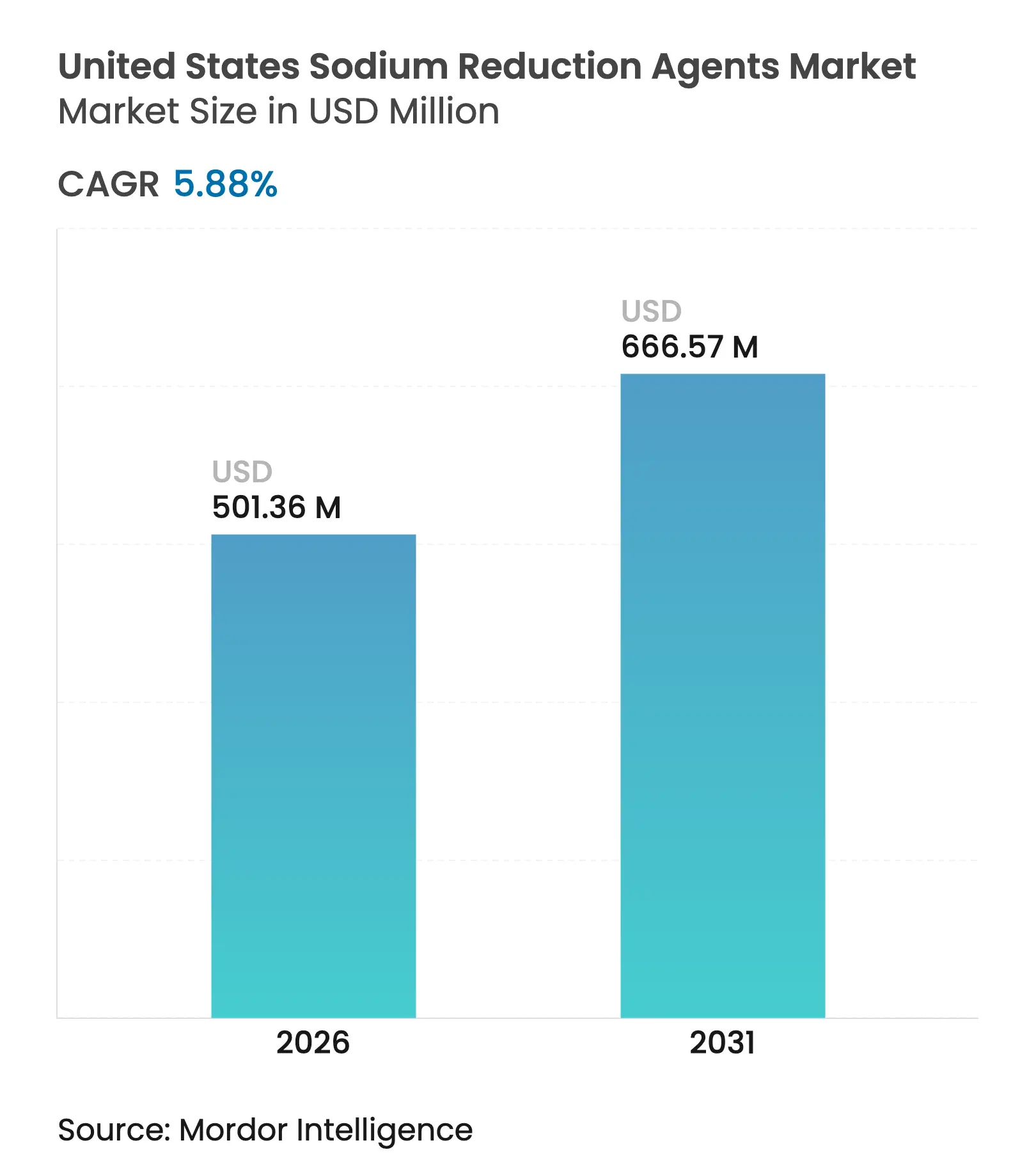

| Tamaño del Mercado (2026) | 501.36 Millones de dólares |

| Tamaño del Mercado (2031) | 666.57 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes de Reducción de Sodio de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de agentes de reducción de sodio de los Estados Unidos en 2026 se estima en USD 501,36 millones, creciendo desde el valor de 2025 de USD 473,54 millones con proyecciones para 2031 que muestran USD 666,57 millones, creciendo a una CAGR del 5,88% durante 2026-2031. Esta trayectoria de crecimiento refleja la convergencia de la presión regulatoria y la conciencia sobre la salud, con los objetivos voluntarios de reducción de sodio de la Fase II de la Administración de Alimentos y Medicamentos de los Estados Unidos que apuntan a reducir la ingesta diaria promedio a 2.750 mg para 2030, según la Administración de Alimentos y Medicamentos de los Estados Unidos[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía para la Industria: Objetivos Voluntarios de Reducción de Sodio," fda.gov. La expansión del mercado está respaldada por datos preliminares que muestran ciertos logros y crean impulso para que los proveedores de ingredientes desarrollen soluciones más sofisticadas. Las soluciones sintéticas siguen siendo el pilar del mercado de ingredientes de reducción de sodio de los Estados Unidos gracias a cadenas de suministro maduras, pero los rápidos avances en extractos de levadura natural, mezclas minerales y sales microparticuladas están reduciendo las barreras técnicas. Los proveedores de ingredientes que combinan una producción rentable con un rendimiento sensorial están bien posicionados a medida que las normas de etiquetado en el frente del envase de la Administración de Alimentos y Medicamentos se vuelven más estrictas. Como resultado, el mercado de ingredientes de reducción de sodio de los Estados Unidos continúa atrayendo inversiones en investigación y desarrollo de empresas multinacionales, al tiempo que ofrece oportunidades de espacio en blanco para innovadores de nicho.

Conclusiones Clave del Informe

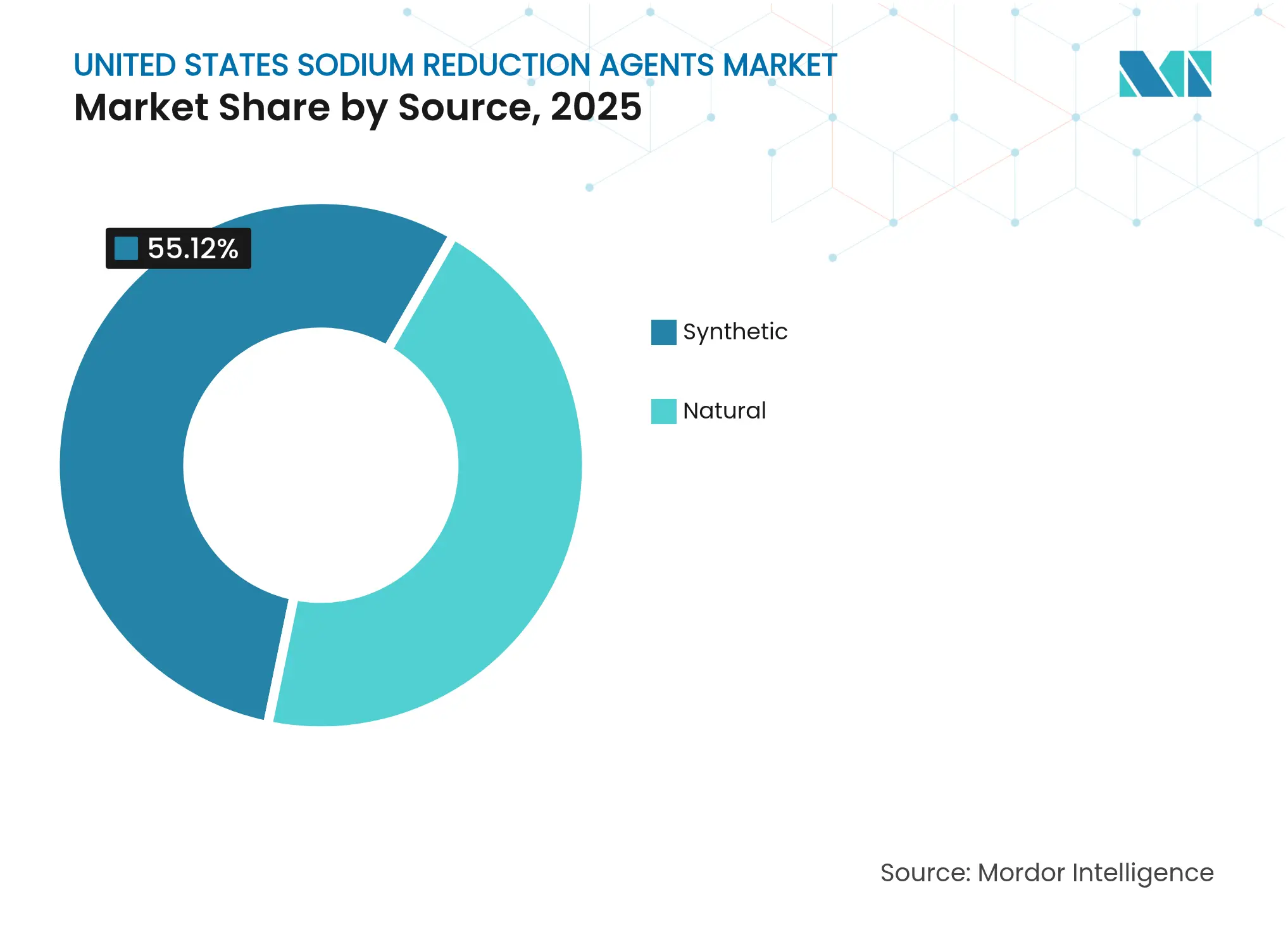

- Por fuente, los agentes sintéticos lideraron con el 55,12% de la participación del mercado de agentes de reducción de sodio de los Estados Unidos en 2025, mientras que se proyecta que los naturales crecerán a una CAGR del 7,42% hasta 2031.

- Por tipo de producto, las sales minerales capturaron el 39,20% de la participación del tamaño del mercado de agentes de reducción de sodio de los Estados Unidos en 2025, mientras que se prevé que los agentes a base de levadura aumenten a una CAGR del 8,45% hasta 2031.

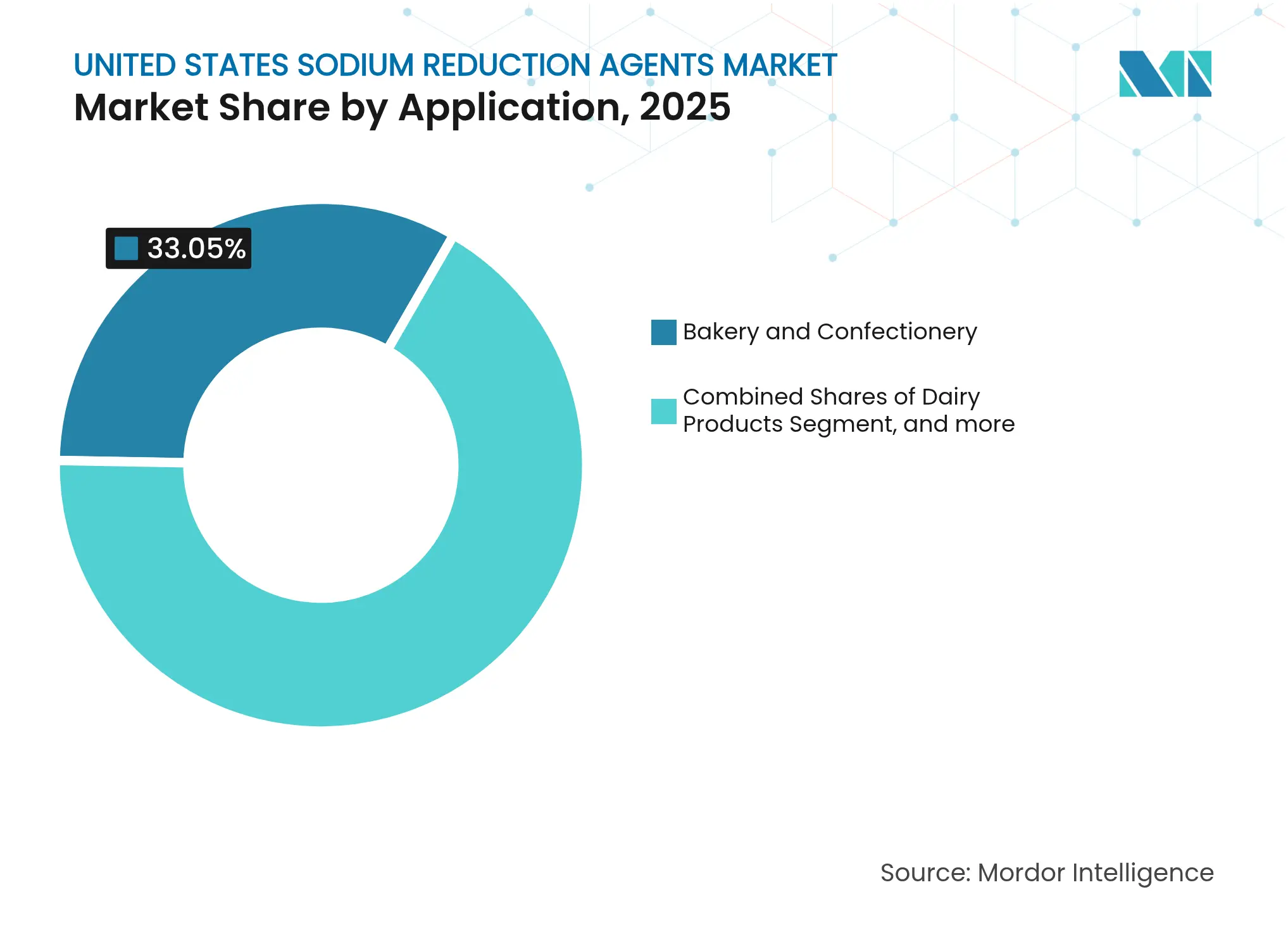

- Por aplicación, la panadería y confitería tuvo una participación de ingresos del 33,05% en 2025; los productos lácteos registran la mayor CAGR proyectada del 7,56% hasta 2031.

- Por región, el Noreste dominó con una participación del 36,60% en 2025, mientras que el Sur está preparado para la CAGR más rápida del 8,12% entre 2026-2031 dentro del mercado de agentes de reducción de sodio de los Estados Unidos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agentes de Reducción de Sodio de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Conciencia sobre la Salud y Conocimiento de la Hipertensión | +1.2% | Nacional, con mayor impacto en el Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| Estrictas Directrices de la Administración de Alimentos y Medicamentos para la Reducción de Sodio en Alimentos Procesados y Envasados | +1.8% | Nacional, con adopción temprana en el Noreste y California | Corto plazo (≤ 2 años) |

| Creciente Prevalencia de Enfermedades Cardiovasculares | +0.9% | Nacional, con mayor prevalencia en el Sur y el Medio Oeste | Largo plazo (≥ 4 años) |

| Avances en Tecnologías e Ingredientes para la Reducción de Sal | +1.1% | Nacional, con concentración de investigación y desarrollo en el Noreste y el Oeste | Mediano plazo (2-4 años) |

| Adopción Creciente por Parte de Cadenas de Comida Rápida y Restaurantes de Servicio Rápido | +0.7% | Nacional, con adopción temprana en mercados urbanos | Corto plazo (≤ 2 años) |

| Creciente Popularidad de los Aperitivos Funcionales y "Mejores para Ti" | +0.5% | Nacional, con posicionamiento premium en mercados costeros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre la Salud y Conocimiento de la Hipertensión

La creciente conciencia sobre el vínculo de la hipertensión con el sodio dietético está reformulando fundamentalmente las decisiones de compra de los consumidores e impulsando la demanda de ingredientes. Las estadísticas de 2024 de la Asociación Americana del Corazón revelan que se proyecta que la prevalencia de la hipertensión aumente del 51,2% en 2020 al 61,0% para 2050, con impactos desproporcionados en las poblaciones negra, hispana e indígena americana/nativa de Alaska [2]Fuente: Asociación Americana del Corazón, "Actualización de Estadísticas de Enfermedades del Corazón y Accidentes Cerebrovasculares 2024," heart.org. Este cambio demográfico está impulsando a los fabricantes de alimentos a reformular productos de manera proactiva en lugar de reaccionar a la presión regulatoria. La herramienta de Indicadores de Enfermedades Crónicas de los Centros para el Control y la Prevención de Enfermedades[3]Fuente: Centros para el Control y la Prevención de Enfermedades, "Herramienta de Indicadores de Enfermedades Crónicas," cdc.gov, actualizada en 2024, proporciona datos de hipertensión a nivel estatal que permiten la comercialización dirigida de productos con sodio reducido en regiones de alta prevalencia. La disposición de los consumidores a pagar primas por productos posicionados en salud está creando márgenes sostenibles para los proveedores de ingredientes, con la aceptación del cloruro de potasio creciendo significativamente a medida que mejora la comunicación sobre salud. La tendencia se extiende más allá de las preocupaciones de salud individuales para abarcar el bienestar familiar, particularmente a medida que los padres buscan establecer patrones de alimentación más saludables para los niños en respuesta al aumento de las tasas de obesidad infantil.

Estrictas Directrices de la Administración de Alimentos y Medicamentos para la Reducción de Sodio en Alimentos Procesados y Envasados

Los objetivos voluntarios de reducción de sodio de la Fase II de la Administración de Alimentos y Medicamentos están transformando el mercado al establecer puntos de referencia específicos para 163 categorías de alimentos según un artículo publicado por la Administración de Alimentos y Medicamentos en la emisión de Orientación Preliminar con Niveles Objetivo Más Bajos para Ciertos Alimentos en agosto de 2024. La iniciativa de la agencia para reducir la ingesta promedio de sodio a 2.750 mg por día para 2030 crea requisitos de cumplimiento que influyen directamente en la demanda de ingredientes. El sistema de etiquetado nutricional en el frente del envase propuesto por la Administración de Alimentos y Medicamentos, que requiere la categorización de sodio como Alto,

Medio,

o "Bajo", hace que el incumplimiento sea visible para los consumidores, lo que obliga a los fabricantes a reformular productos o arriesgarse a perder cuota de mercado. Esta norma estuvo en vigor hasta julio de 2025. A pesar de ser voluntario, el marco regulatorio resulta eficaz ya que los fabricantes anticipan posibles regulaciones obligatorias si los objetivos voluntarios no se cumplen. La presión federal se intensifica a través de iniciativas a nivel estatal, incluida la Ley de Seguridad Alimentaria de California y las restricciones de ingredientes de Virginia Occidental. Además, la definición actualizada de "saludable" de la Administración de Alimentos y Medicamentos para declaraciones de contenido nutricional, finalizada en diciembre de 2024, implementa límites de sodio que fomentan la reformulación en múltiples categorías de productos.

Creciente Prevalencia de Enfermedades Cardiovasculares

La prevalencia de las enfermedades cardiovasculares continúa su trayectoria ascendente, con los Centros para el Control y la Prevención de Enfermedades mostrando que la proporción de adultos que tuvieron un ataque cardíaco/infarto de miocardio en los Estados Unidos fue del 3,2% en la región Noroeste en 2023 (en comparación con el 2,6% en 2022), el 3,3% en el Medio Oeste (3,2% en 2022), el 3,4% en el Sur (3,3% en 2022), entre otros. La carga económica de las enfermedades cardiovasculares, significativamente influenciada por la ingesta dietética de sodio, crea argumentos comerciales convincentes para las iniciativas de reducción de sodio en toda la cadena de valor alimentaria. Las disparidades regionales en los resultados de salud cardiovascular están impulsando el despliegue dirigido de ingredientes, con las tasas de prevalencia más altas entre las mujeres negras (59%) y los hombres negros (58,9%) creando oportunidades para reformulaciones de productos culturalmente relevantes según los datos publicados por la Asociación Americana del Corazón en las Estadísticas de Enfermedades del Corazón y Accidentes Cerebrovasculares de 2024. La correlación entre la ingesta de sodio y el riesgo cardiovascular está siendo cada vez más cuantificada, con investigaciones que indican que cada dólar gastado en reducción de sodio puede generar importantes ahorros en costos de atención médica. Las presiones del sistema de salud están creando demanda institucional de productos con sodio reducido, particularmente en los servicios de alimentación hospitalaria y entornos de atención administrada donde los resultados de salud de la población impactan directamente en el desempeño financiero.

Avances en Tecnologías e Ingredientes para la Reducción de Sal

Los desarrollos tecnológicos recientes han mejorado las capacidades de reducción de sodio en aplicaciones alimentarias que anteriormente eran difíciles de reformular. Estas aplicaciones incluyen carnes procesadas, productos horneados, aperitivos y productos lácteos. Las nuevas soluciones abordan los desafíos relacionados con el sabor, la textura y la conservación, lo que permite a los fabricantes mantener la calidad del producto mientras reducen el contenido de sodio. Por ejemplo, la tecnología de micropartículas de MicroSalt aumenta la exposición de la superficie de las partículas de sal, lo que permite una mejor distribución del sabor y una reducción natural del sodio sin una reformulación extensa. Esta tecnología ha demostrado ser eficaz en diversas categorías de alimentos, particularmente en aperitivos y condimentos. Además, los extractos de levadura Maxarome de DSM aprovechan los nucleótidos naturales para proporcionar potenciación del umami y enmascarar notas indeseadas, lo que permite estrategias de reducción de sodio más agresivas. La integración de la biotecnología con la ciencia de los alimentos ha creado soluciones que abordan múltiples desafíos de formulación, incluida la potenciación del sabor, el control microbiano y la estabilidad de la vida útil, haciendo que la reducción de sodio sea más factible para los fabricantes de alimentos en diversas categorías de productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Ingredientes de Reducción de Sodio | -0.8% | Nacional, con mayor impacto en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Complejidad en la Reformulación de Recetas Tradicionales | -0.6% | Nacional, con mayor impacto en alimentos étnicos y regionales | Mediano plazo (2-4 años) |

| Desafíos para Mantener una Experiencia Sensorial Consistente | -0.4% | Nacional, con mayor impacto en segmentos premium | Mediano plazo (2-4 años) |

| Las Brechas en la Conciencia del Consumidor Frenan el Crecimiento | -0.3% | Nacional, con variaciones a nivel estatal | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Ingredientes de Reducción de Sodio

La prima económica asociada con los agentes de reducción de sodio crea una presión significativa sobre los márgenes de los fabricantes de alimentos, particularmente en categorías sensibles al precio donde la disposición de los consumidores a pagar por los beneficios para la salud sigue siendo limitada. El cloruro de potasio, el sustituto del sodio más ampliamente adoptado, generalmente cuesta entre 3 y 5 veces más que el cloruro de sodio, lo que crea una inflación inmediata en los costos de materias primas que los fabricantes deben absorber o trasladar a los consumidores según Cargill. Las tecnologías avanzadas como los extractos de levadura y las mezclas de aminoácidos exigen primas aún más altas, con algunos agentes especializados que cuestan entre 10 y 15 veces más que la sal convencional. Los costos de cumplimiento del etiquetado propuesto en el frente del envase de la Administración de Alimentos y Medicamentos en 2025, estimados en USD 191-530 millones anuales para la industria, agravan las presiones sobre los costos de ingredientes al requerir inversiones simultáneas en reformulación y cumplimiento regulatorio. Las restricciones en la cadena de suministro de ingredientes especializados crean una volatilidad de costos adicional, ya que la capacidad de producción limitada permite a los proveedores mantener estructuras de precios premium que pueden no reflejar los costos de producción subyacentes.

Complejidad en la Reformulación de Recetas Tradicionales

La complejidad de la reformulación de recetas va más allá de la simple sustitución de ingredientes para abarcar cambios fundamentales en los parámetros de procesamiento, las consideraciones de vida útil y la gestión del perfil sensorial. Las formulaciones alimentarias tradicionales a menudo dependen de las propiedades multifuncionales del sodio, incluida la retención de humedad, el control microbiano y el desarrollo de la textura, lo que requiere enfoques de reformulación integrales que aborden cada función por separado. Los patrones actualizados de comidas escolares del Departamento de Agricultura de los Estados Unidos, que implementan una reducción del 15% de sodio en almuerzos y del 10% en desayunos para julio de 2027, demuestran los desafíos técnicos de mantener los estándares nutricionales y sensoriales mientras se reduce el sodio. Las categorías de alimentos étnicos y regionales enfrentan desafíos particulares, ya que los perfiles de sabor tradicionales pueden verse fundamentalmente alterados por la reducción de sodio, lo que requiere extensas pruebas con consumidores y estrategias de reformulación graduales. Las enmiendas propuestas por la Administración de Alimentos y Medicamentos a los estándares de identidad, que permiten sustitutos de sal en alimentos estandarizados, crean vías regulatorias pero también introducen complejidad en la formulación a medida que los fabricantes navegan por los nuevos procesos de aprobación de ingredientes. Es posible que se requieran modificaciones en los equipos de fabricación para acomodar las nuevas propiedades de los ingredientes, lo que crea requisitos adicionales de inversión de capital que los fabricantes más pequeños pueden tener dificultades para justificar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Agentes Naturales Ganan Impulso a Pesar del Dominio Sintético

Los agentes de reducción de sodio sintéticos mantienen su posición dominante con el 55,12% de participación de mercado en 2025, aprovechando la infraestructura de fabricación establecida y las ventajas de costo que permiten una amplia penetración del mercado en aplicaciones sensibles al precio. El segmento sintético se beneficia de décadas de investigación y desarrollo, lo que resulta en un rendimiento altamente estable y consistente en diversas aplicaciones alimentarias. Las economías de escala en la fabricación y los procesos de producción optimizados continúan haciendo que los agentes sintéticos sean una opción económicamente atractiva para los fabricantes de alimentos que buscan soluciones rentables de reducción de sodio. Sin embargo, los agentes de reducción de sodio naturales están experimentando un sólido crecimiento a una CAGR del 7,42% hasta 2031, impulsados por las tendencias de etiquetado limpio y la preferencia del consumidor por el reconocimiento.

La aceleración del segmento natural refleja los avances tecnológicos en la producción de extracto de levadura y el desarrollo de ingredientes basados en fermentación, con empresas como DSM aprovechando su cartera Maxarome para ofrecer potenciación del umami a través de nucleótidos naturales. Las soluciones de reducción de sodio a base de hongos están emergiendo como una alternativa natural particularmente prometedora. El reconocimiento GRAS de la Administración de Alimentos y Medicamentos de varios sustitutos naturales del sodio está ampliando las opciones de formulación, mientras que la disposición de los consumidores a pagar primas por soluciones naturales está mejorando la economía del segmento a pesar de los mayores costos de materias primas. El segmento natural está experimentando una inversión significativa en investigación y desarrollo, lo que lleva a una funcionalidad y perfiles de sabor mejorados. El apoyo regulatorio global y la creciente conciencia de los consumidores sobre los agentes de etiquetado limpio continúan fortaleciendo la posición de mercado de las soluciones naturales de reducción de sodio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo: La Innovación a Base de Levadura Desafía el Liderazgo de las Sales Minerales

Las sales minerales ostentan la mayor participación de mercado con el 39,20% en 2025, con el cloruro de potasio como principal componente para la reducción de sodio en múltiples aplicaciones debido a su relación de sustitución 1:1 y su estatus GRAS según lo citado por la Administración de Alimentos y Medicamentos (Código de Regulaciones Federales, 2025). La adopción generalizada de sales minerales está respaldada además por su rentabilidad y su perfil de seguridad establecido en aplicaciones alimentarias. El cloruro de magnesio está ganando terreno como sal mineral alternativa, ofreciendo propiedades funcionales similares al tiempo que aborda necesidades específicas de aplicación en productos lácteos y alimentos procesados. La versatilidad de las sales minerales se extiende más allá de la reducción de sodio para incluir beneficios funcionales como la mejora de la textura y la conservación.

Los agentes a base de levadura representan la categoría de productos de más rápido crecimiento con una CAGR del 8,45% hasta 2031, impulsados por sus superiores capacidades de potenciación del umami y propiedades multifuncionales. Estos agentes abordan los desafíos sensoriales asociados con la reducción tradicional de sodio al proporcionar potenciación del sabor salado que enmascara las notas metálicas frecuentemente asociadas con el cloruro de potasio. La eficacia de estas soluciones ha llevado a una mayor adopción en diversas categorías de alimentos, particularmente en carnes procesadas y aperitivos. Los aminoácidos y glutamatos mantienen una demanda constante en aplicaciones específicas, particularmente en alimentos étnicos donde la potenciación del umami es culturalmente importante, mientras que la categoría "Otros" abarca tecnologías emergentes como oleorresinas encapsuladas y agentes modificados enzimáticamente que permiten estrategias de reducción de sodio dirigidas. El mercado continúa evolucionando con innovaciones en combinaciones de ingredientes y tecnologías de procesamiento que optimizan los perfiles de sabor mientras logran los objetivos de reducción de sodio.

Por Aplicación: La Aceleración en Lácteos Contrasta con la Estabilidad en Panadería

El segmento de panadería y confitería mantiene su posición de liderazgo con el 33,05% de participación de mercado en 2025, lo que refleja el alto contenido de sodio del sector y la presión regulatoria para reformular productos que constituyen alimentos básicos de la dieta. La investigación sobre pan integral bajo en sal demuestra el potencial de los extractos de especias para duplicar el contenido de ácido gamma-aminobutírico mientras mejora la percepción de salinidad, lo que indica vías tecnológicas para mantener la aceptación del consumidor durante la reducción de sodio. La estabilidad del segmento refleja los desafíos técnicos de la reducción de sodio en productos horneados, donde la sal desempeña funciones funcionales críticas en el desarrollo del gluten, el control de la levadura y la extensión de la vida útil. La creciente demanda de los consumidores de opciones de panadería más saludables, junto con las estrictas directrices de reducción de sodio de la Administración de Alimentos y Medicamentos, impulsa a los fabricantes a adoptar soluciones innovadoras de reducción de sodio.

Los productos lácteos están experimentando el crecimiento más rápido con una CAGR del 7,56% hasta 2031, impulsados por el alto contenido de sodio tradicional del sector y el creciente escrutinio regulatorio. Los condimentos, aderezos y salsas enfrentan desafíos únicos debido a su papel como potenciadores del sabor, lo que requiere soluciones de ingredientes sofisticadas que mantengan el impacto del sabor mientras reducen el contenido de sodio. Los productos cárnicos y derivados se benefician de las aplicaciones establecidas de cloruro de potasio, mientras que la categoría de aperitivos está aprovechando las tecnologías de microencapsulación para lograr una reducción significativa de sodio sin comprometer los aspectos sensoriales. La creciente prevalencia de enfermedades cardiovasculares e hipertensión entre los estadounidenses impulsa a los fabricantes de alimentos en estos segmentos a priorizar las iniciativas de reducción de sodio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La región Noreste ostenta la mayor participación de mercado con el 36,60% en 2025, aprovechando su densa concentración de instalaciones de fabricación de alimentos y su proximidad a los centros de toma de decisiones regulatorias que impulsan la adopción temprana de iniciativas de reducción de sodio. El crecimiento de la región hasta 2030 refleja una inversión sostenida en infraestructura de procesamiento de alimentos, con proyectos importantes como la instalación de USD 650 millones de Fairlife en Nueva York que demuestran el compromiso continuo con la base manufacturera de la región en septiembre de 2024. Los niveles de conciencia sobre la salud de los consumidores en las áreas metropolitanas del Noreste superan los promedios nacionales, creando oportunidades de mercado premium para productos con sodio reducido que justifican mayores costos de ingredientes. Las cadenas de suministro establecidas de la región para agentes especializados y el acceso a instituciones de investigación proporcionan ventajas competitivas en el desarrollo y despliegue de tecnologías avanzadas de reducción de sodio.

La región Sur está experimentando el crecimiento más dinámico con una CAGR del 8,12% hasta 2031, impulsado por la expansión de la capacidad de fabricación de alimentos y la evolución de las preferencias de los consumidores hacia opciones más saludables. Las inversiones en fabricación que totalizan más de USD 400 millones en Tennessee y Carolina del Sur están creando nuevos centros de demanda de ingredientes de reducción de sodio, mientras que las crecientes poblaciones urbanas de la región están impulsando una mayor conciencia sobre la salud según lo publicado por Site Selection Group en febrero de 2024. La mayor prevalencia de enfermedades cardiovasculares en el Sur, particularmente entre ciertos grupos demográficos, está creando oportunidades dirigidas para el despliegue de ingredientes de reducción de sodio en categorías de alimentos culturalmente relevantes. Las iniciativas a nivel estatal que apoyan opciones de alimentos más saludables están amplificando la presión regulatoria federal, mientras que las ventajas de costo de la región en fabricación están atrayendo a empresas alimentarias que buscan implementar estrategias de reducción de sodio a escala.

Las regiones del Medio Oeste y el Oeste mantienen roles complementarios en el ecosistema del mercado, con el Medio Oeste proporcionando una demanda constante de fabricantes establecidos de alimentos procesados y el Oeste impulsando el posicionamiento premium y la adopción de innovaciones. La infraestructura agrícola del Medio Oeste apoya el abastecimiento rentable de ingredientes, mientras que la disposición de los consumidores del Oeste a pagar primas por productos posicionados en salud crea márgenes sostenibles para las tecnologías avanzadas de reducción de sodio. Las variaciones regionales en la implementación regulatoria y la aceptación del consumidor están creando oportunidades para estrategias de despliegue de ingredientes dirigidas que aborden las condiciones y preferencias del mercado local.

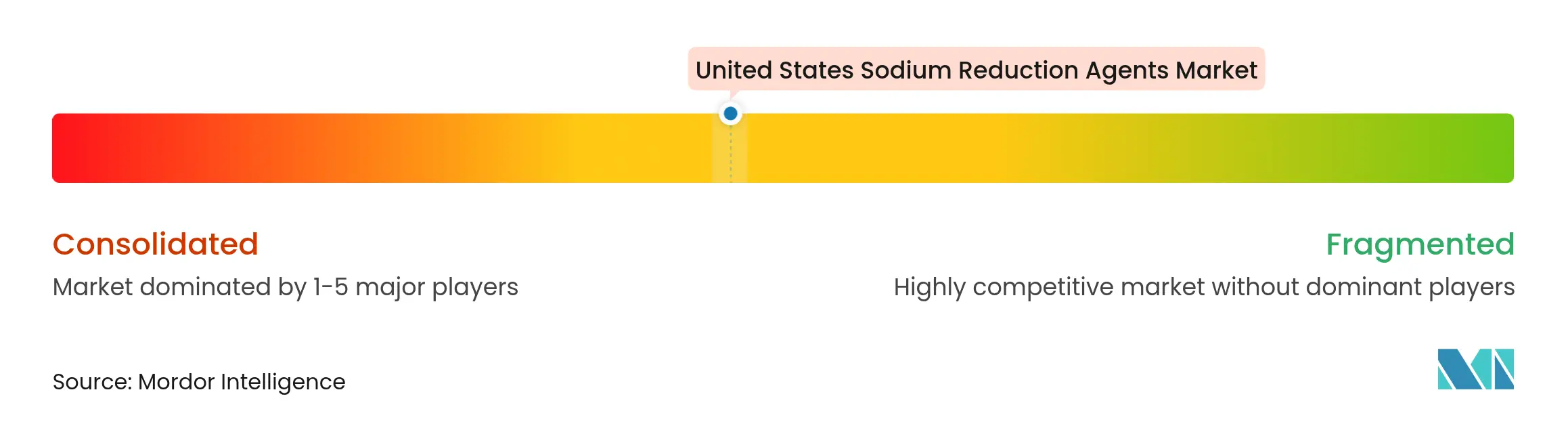

Panorama Competitivo

El mercado de agentes de reducción de sodio de los Estados Unidos exhibe una concentración moderada, lo que refleja la presencia de varios actores establecidos junto con especialistas en tecnología emergente. Los principales actores como DSM-Firmenich AG, Kerry Group plc, Cargill, Incorporated, Tate & Lyle PLC y Givaudan S.A. aprovechan sus capacidades de escala global para desarrollar plataformas integrales de reducción de sodio, mientras que los innovadores más pequeños se centran en tecnologías innovadoras que abordan desafíos específicos de aplicación.

La dinámica competitiva se caracteriza por la diferenciación tecnológica más que por la competencia de precios, ya que los fabricantes buscan soluciones que ofrezcan resultados sensoriales superiores mientras cumplen con los requisitos regulatorios. Las inversiones en investigación y desarrollo en nuevas tecnologías de reducción de sodio continúan dando forma al crecimiento del mercado, con los fabricantes enfocándose en ingredientes que mantienen los perfiles de sabor mientras logran un menor contenido de sodio. Los patrones estratégicos se centran en la integración vertical y la adquisición de tecnología, con empresas que construyen carteras integrales que abordan múltiples aspectos de la reducción de sodio. La expansión de las carteras de productos a través de fusiones y adquisiciones permite a los fabricantes ofrecer soluciones completas de reducción de sodio, mientras que las inversiones en capacidades de producción fortalecen su posición en el mercado.

La plataforma Tastesense de Kerry Group ejemplifica este enfoque, ofreciendo hasta un 60% de reducción de sodio mientras mantiene las propiedades sensoriales en diversas aplicaciones en 2024. Los disruptores emergentes como MicroSalt están aprovechando tecnologías de micropartículas patentadas para crear ventajas competitivas, mientras que los actores establecidos responden a través de asociaciones estratégicas y acuerdos de licencia de tecnología. El proceso de reconocimiento GRAS de la Administración de Alimentos y Medicamentos crea barreras regulatorias para las empresas con ingredientes aprobados, mientras que la protección de patentes permite ventajas competitivas sostenidas para las tecnologías innovadoras.

Líderes de la Industria de Agentes de Reducción de Sodio de los Estados Unidos

DSM-Firmenich AG

Kerry Group plc

Cargill, Incorporated

Givaudan S.A.

Tate & Lyle PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ajinomoto Health & Nutrition North America, Inc. (AHN) presentó dos plataformas innovadoras, Salt Answer y Palate Perfect, destinadas a ayudar a los fabricantes de alimentos a navegar por las crecientes demandas de sodio reducido, sabor mejorado y formulaciones eficientes. Estas introducciones destacan el compromiso continuo de AHN con abordar los desafíos de la industria a través de innovaciones basadas en la ciencia y centradas en el consumidor.

- Mayo de 2025: SaltWise adquirió Green Salt, una empresa conocida por su alternativa a la sal a base de espárrago marino. El producto de Green Salt contiene un 50% menos de sodio que la sal tradicional y utiliza ingredientes naturales. La adquisición fortalece la posición de SaltWise en el mercado de alternativas a la sal de los Estados Unidos. Los productos de Green Salt han recibido reconocimiento de The New York Times y son utilizados por chefs y nutricionistas por su perfil de sabor y menor contenido de sodio.

- Mayo de 2023: Cargill lanzó nuevas soluciones de ingredientes de sales minerales en los Estados Unidos, incluidos productos de harina de sal marina y sal rosa del Himalaya, para satisfacer la creciente demanda de opciones alimentarias más saludables. La harina de sal marina, un cloruro de sodio en polvo fino, permite una mezcla precisa y una distribución uniforme en aplicaciones como sopas deshidratadas, cereales y aperitivos. Las empresas de alimentos y bebidas pueden utilizar estos productos para reducir los niveles de sodio en sus formulaciones.

Alcance del Informe del Mercado de Agentes de Reducción de Sodio de los Estados Unidos

El mercado de ingredientes de reducción de sodio de los Estados Unidos está segmentado por tipo de producto y aplicación. Según el tipo de producto, el mercado está segmentado en aminoácidos y glutamatos, sales minerales, extractos de levadura y otros. Según la aplicación, el mercado está segmentado en panadería y confitería, condimentos, aderezos y salsas, productos lácteos y alimentos congelados, productos cárnicos y derivados, aperitivos y otros.

| Sintético |

| Natural |

| Sales Minerales |

| Aminoácidos y Glutamatos |

| Ingredientes a Base de Levadura |

| Otros |

| Panadería y Confitería |

| Condimentos, Aderezos y Salsas |

| Productos Lácteos |

| Productos Cárnicos y Derivados |

| Aperitivos |

| Otros |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Fuente | Sintético |

| Natural | |

| Por Tipo | Sales Minerales |

| Aminoácidos y Glutamatos | |

| Ingredientes a Base de Levadura | |

| Otros | |

| Por Aplicación | Panadería y Confitería |

| Condimentos, Aderezos y Salsas | |

| Productos Lácteos | |

| Productos Cárnicos y Derivados | |

| Aperitivos | |

| Otros | |

| Por Región | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ingredientes de reducción de sodio de los Estados Unidos?

El mercado está valorado en USD 501,36 millones en 2026 con una previsión de alcanzar USD 666,57 millones para 2031.

¿Qué tipo de producto lidera el mercado de ingredientes de reducción de sodio de los Estados Unidos?

Las sales minerales, principalmente el cloruro de potasio, tienen una participación del 39,20% y siguen siendo la categoría de producto dominante.

¿Qué región muestra el crecimiento más rápido?

La región Sur registra la CAGR más alta del 8,12% hasta 2031, impulsada por nuevas inversiones en fabricación de alimentos y la creciente conciencia sobre el riesgo cardiovascular.

¿Cómo afectarán las etiquetas en el frente del envase de la Administración de Alimentos y Medicamentos a la adopción?

El sistema de semáforo propuesto señalará públicamente los alimentos con alto contenido de sodio, motivando a los fabricantes a reformular con ingredientes de reducción de sodio para evitar un impacto negativo en los estantes.

Última actualización de la página el: