Tamaño y participación del mercado de agentes de reducción de sodio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

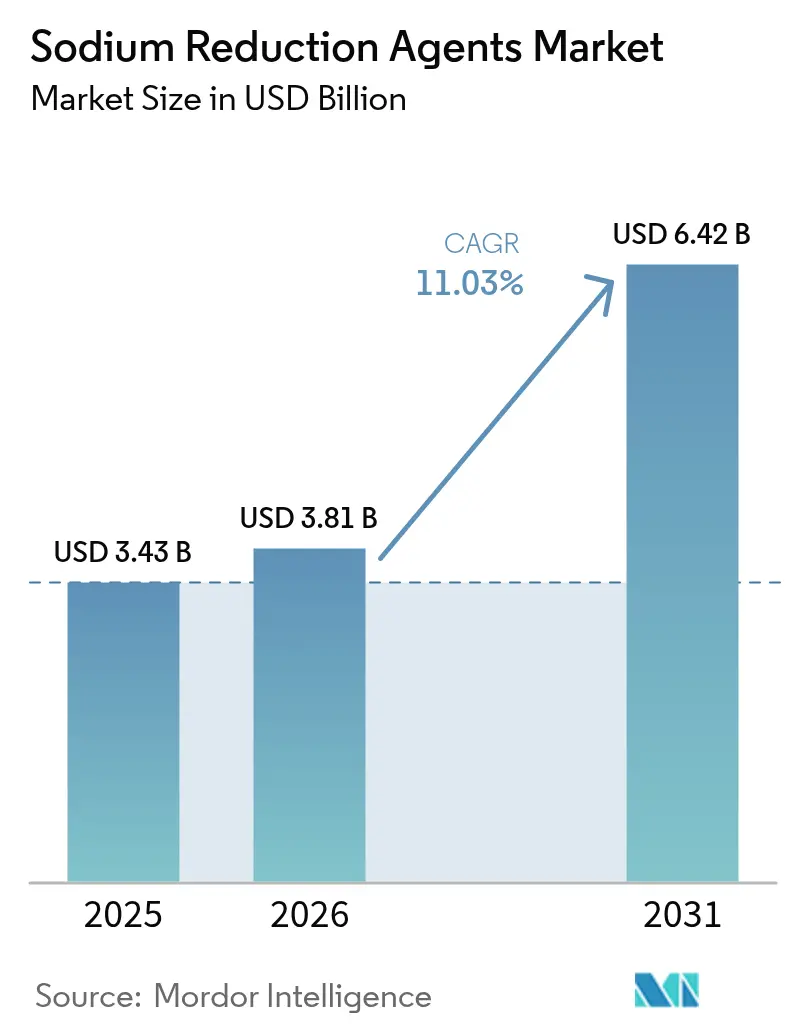

| Tamaño del Mercado (2026) | 3.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de agentes de reducción de sodio por Mordor Intelligence

El tamaño del mercado de agentes de reducción de sodio se valoró en USD 3.430 millones en 2025 y se estima que crecerá de USD 3.810 millones en 2026 hasta alcanzar USD 6.420 millones en 2031, a una CAGR del 11,03% durante el período de pronóstico (2026-2031). Esto refleja una sólida Tasa de Crecimiento Anual Compuesto (CAGR) del 11,19%. Este crecimiento está siendo impulsado por una combinación de factores, entre ellos una supervisión regulatoria más estricta, la creciente prevalencia de la hipertensión y los compromisos corporativos con iniciativas de Medio Ambiente, Social y Gobernanza (ESG). Estos elementos están empujando colectivamente a los fabricantes de alimentos a reformular los productos alimentarios procesados. Las sales minerales a base de potasio, los extractos de levadura y los sistemas enzimáticos innovadores están a la vanguardia de este proceso de reformulación, sirviendo como herramientas esenciales para lograr la reducción de sodio. Además, la implementación de estrictas regulaciones de etiquetado frontal de paquetes en regiones como América del Norte, Europa, Asia-Pacífico y Oriente Medio está impulsando aún más la demanda de soluciones de reducción de sodio. Los proveedores de ingredientes se están enfocando cada vez más en desarrollar productos que no solo ofrezcan beneficios mensurables para la salud, sino que también mantengan la calidad del sabor, lo que les permite apoyar una estrategia de precios premium dentro del mercado de agentes de reducción de sodio. Las empresas que puedan combinar eficazmente la experiencia técnica, una comprensión profunda de los requisitos regulatorios regionales y tecnologías avanzadas de enmascaramiento de sabores se están posicionando para obtener una ventaja competitiva en este mercado en evolución.

Conclusiones clave del informe

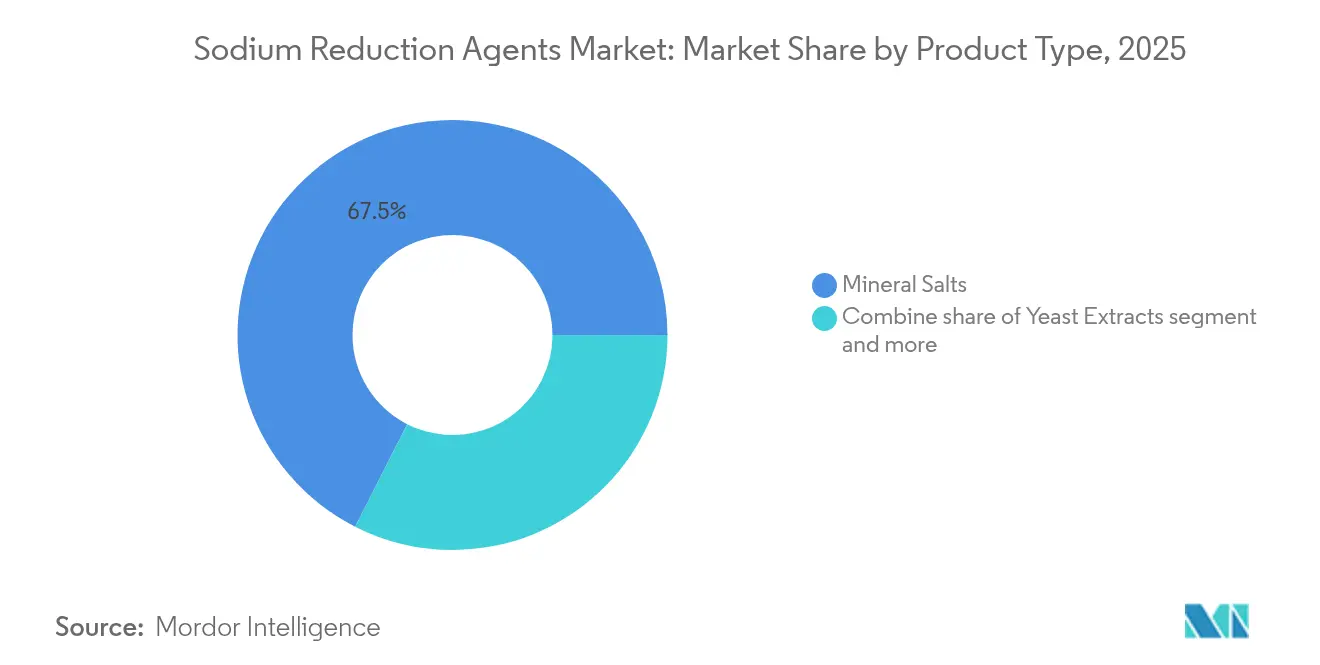

- Por tipo de producto, las sales minerales dominaron el mercado de agentes de reducción de sodio en 2025, asegurando el 67,52% de la participación. Los extractos de levadura, que se benefician de un posicionamiento de etiqueta limpia, están preparados para crecer al ritmo más rápido, con una CAGR proyectada del 11,85% hasta 2031.

- Por forma, las formas en polvo están preparadas para comandar el 59,78% del mercado, mientras que los formatos líquidos, esenciales para salsas y marinadas debido a su necesidad de dispersión uniforme y liberación rápida del sabor, están en camino de alcanzar una CAGR del 12,18%.

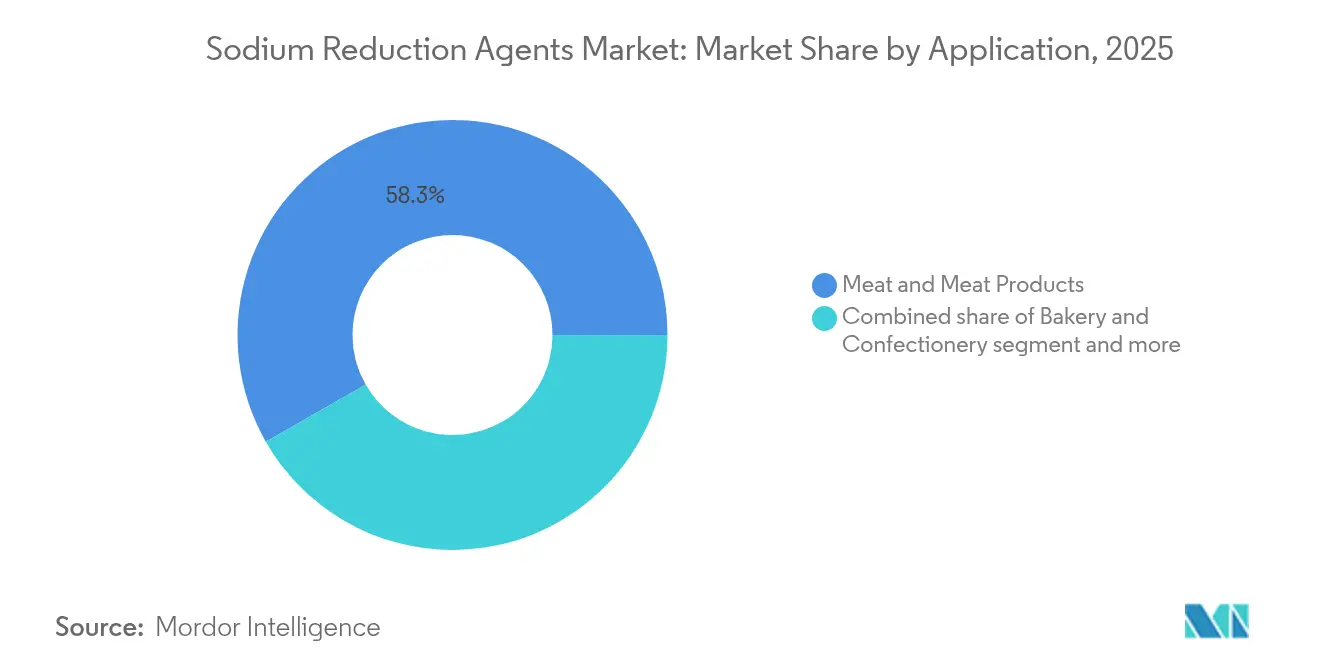

- Por aplicación, la carne y los productos cárnicos, que representaron el 58,26% de los ingresos por aplicación en 2025, se proyecta que crecerán a una CAGR del 11,72%, destacando sus desafíos en la reducción de sodio y el control microbiano.

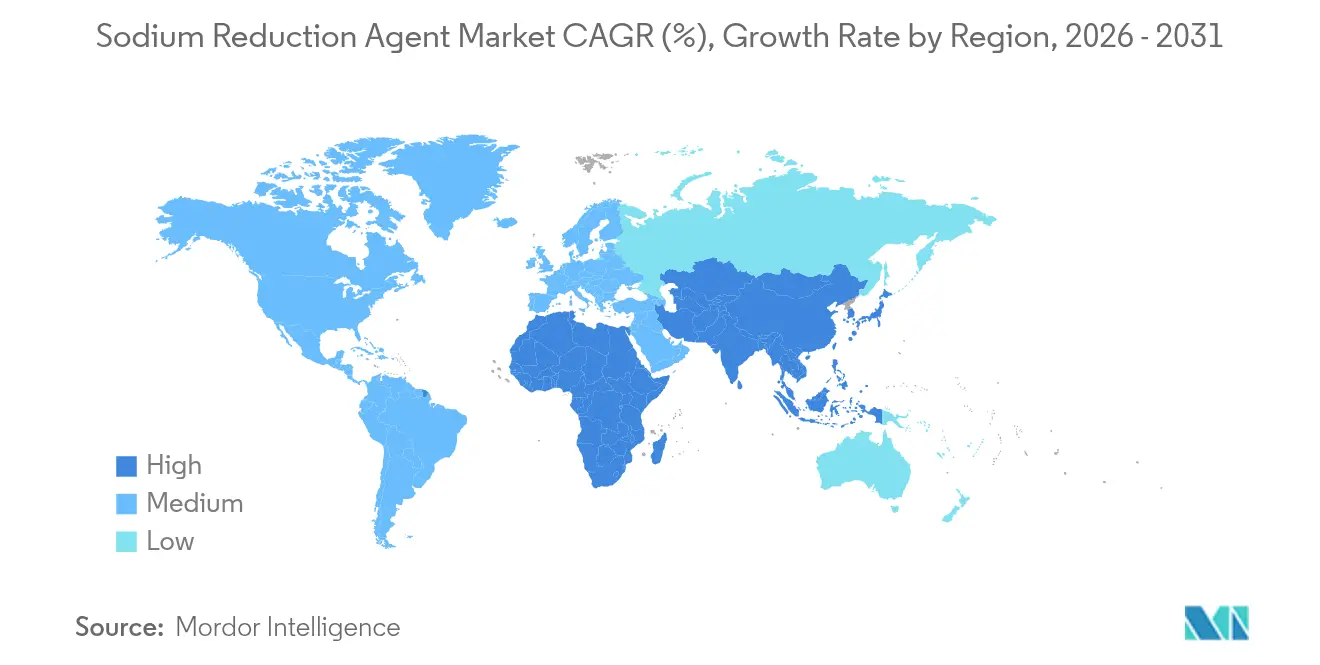

- Por geografía, América del Norte lideró el mercado en 2025 con el 36,12% del valor, pero Asia-Pacífico está preparada para superarlo con el crecimiento más rápido a una CAGR del 11,36%, impulsado por un nuevo marco nacional de reducción de sal.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de agentes de reducción de sodio

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~)% Impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Impacto de la hipertensión y las enfermedades cardiovasculares en la demanda de ingredientes de reducción de sodio | +2.3% | Global, con carga aguda en América del Norte, Europa y la Región del Mediterráneo Oriental | Mediano plazo (2-4 años) |

| Objetivos regulatorios de reducción de sodio y su influencia en la reformulación de alimentos | +2.1% | América del Norte, Europa, estados miembros de la Organización Panamericana de la Salud (PAHO) (Américas), Arabia Saudita, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Cambio impulsado por el consumidor en las preferencias de reducción de sodio | +1.5% | América del Norte, Europa Occidental, Asia-Pacífico urbano (China, Japón, Australia) | Mediano plazo (2-4 años) |

| Compromisos corporativos de salud y ESG que impulsan la adopción de agentes de reducción de sodio (ARS) | +1.4% | Global, liderado por corporaciones alimentarias multinacionales con sede en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances en el rendimiento del sabor de las sales minerales | +1.8% | Global, con investigación y desarrollo concentrado en América del Norte y Europa; adopción rápida en Asia-Pacífico | Mediano plazo (2-4 años) |

| Posicionamiento de etiqueta limpia y natural de los extractos de levadura y los sistemas de umami de origen vegetal | +1.9% | América del Norte, Europa, Asia-Pacífico urbano; expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impacto de la hipertensión y las enfermedades cardiovasculares en la demanda de ingredientes de reducción de sodio

Reducir la ingesta global de sodio del promedio actual de 3.400 miligramos (mg) por día al nivel recomendado por la Organización Mundial de la Salud (OMS) de 2.300 mg podría prevenir un estimado de 2,5 millones de muertes anuales, principalmente por hipertensión y enfermedades cardiovasculares. En la Región del Mediterráneo Oriental, el 38% de los adultos de entre 30 y 79 años viven con hipertensión, y más de la mitad (51%) desconoce su condición [1]Fuente: Organización Mundial de la Salud, "Directrices y materiales de promoción," emro.who.int. Esto crea una oportunidad significativa a medida que mejoran las tasas de diagnóstico y las campañas de salud pública aumentan la conciencia. En respuesta a este desafío de salud, los fabricantes de alimentos están repensando su enfoque hacia los agentes de reducción de sodio. Estos agentes ya no se consideran simples gastos, sino herramientas críticas para mitigar riesgos, evitar sanciones regulatorias y proteger la reputación de la marca en mercados donde los productos con alto contenido de sodio enfrentan etiquetas de advertencia en el frente del paquete. El cloruro de potasio ofrece una ventaja única: no solo reduce el contenido de sodio, sino que también aumenta la ingesta de potasio. Esto es particularmente importante, ya que la mayoría de los estadounidenses consumen solo la mitad de los niveles recomendados de potasio. Como resultado, el cloruro de potasio es reconocido cada vez más como una solución clínica clave en las formulaciones de alimentos. Además, los formuladores están priorizando ingredientes que ofrezcan beneficios mensurables para la salud sobre aquellos que solo proporcionan mejoras menores en el sabor. Este cambio de estrategia beneficia a los proveedores que pueden ofrecer datos clínicos validados, estudios de biodisponibilidad y perfiles organolépticos completos.

Objetivos regulatorios de reducción de sodio y su influencia en la reformulación de alimentos

La orientación preliminar actualizada de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) sobre los objetivos voluntarios de reducción de sodio, junto con los estándares de comidas escolares del Departamento de Agricultura de los Estados Unidos (USDA), están impulsando una ola de reformulación en América del Norte. Estos estándares requieren una reducción de sodio del 15% en los almuerzos y del 10% en los desayunos para julio de 2027. De manera similar, la Organización Panamericana de la Salud (PAHO) introdujo objetivos regionales de reducción de sodio en febrero de 2021, con el objetivo de lograr una reducción del 15% para 2022 y del 30% para 2025 en 18 países. Sin embargo, a partir de 2025, solo el 47% de los alimentos envasados cumplió el objetivo de 2022. En Argentina, la Ley 26.905 logró una tasa de cumplimiento del 93,7% entre los productos regulados. Sin embargo, la ley excluye artículos con alto contenido de sodio, como los condimentos de carne y pescado (con un promedio de 13.500 mg por 100 g) y la harina leudante (con un promedio de 757 mg por 100 g), creando oportunidades para los agentes de reducción de sodio en estas categorías no reguladas. De cara al futuro, la Autoridad de Alimentos y Medicamentos de Arabia Saudita (SFDA) requerirá que los restaurantes y cafeterías etiqueten los elementos del menú con alto contenido de sal a partir del 1 de julio de 2025. Esta regulación extiende los esfuerzos de reducción de sodio más allá de los productos envasados al sector de servicios de alimentos[2]Fuente: Federación Mundial de Obesidad, "Políticas, intervenciones y acciones de Arabia Saudita," data.worldobesity.org. El contraste entre las medidas voluntarias en regiones como América del Norte y partes de Europa, y las regulaciones obligatorias en Argentina, Arabia Saudita y Perú (que incluye etiquetado frontal de paquetes), está impulsando la demanda de plataformas flexibles de reducción de sodio. Estas plataformas pueden ajustarse para cumplir con los estándares regionales específicos sin requerir una reformulación extensa.

Cambio impulsado por el consumidor en las preferencias de reducción de sodio

Los consumidores son más propensos a aceptar productos con menor contenido de sodio cuando los cambios se realizan de forma gradual y sutil, en lugar de a través de reformulaciones repentinas que pueden provocar el rechazo del sabor. Las investigaciones muestran que reemplazar el 25-30% de la sal con cloruro de potasio en productos de panadería puede reducir significativamente los niveles de sodio sin comprometer el sabor. Este hallazgo ha llevado a un consenso en la industria que favorece los métodos de sustitución parcial. Sin embargo, a pesar de estos esfuerzos, la conciencia del consumidor no se ha traducido en hábitos de compra reales. Por ejemplo, un estudio de la Organización Panamericana de la Salud (PAHO) en 34 países de las Américas reveló que, si bien 26 naciones pusieron en marcha iniciativas de concienciación de los consumidores, ninguna lanzó campañas de medios de comunicación masivos orientadas a cambiar comportamientos [3]Fuente: Organización Panamericana de la Salud, "Mapeo de políticas de reducción de sal/sodio en la dieta," paho.org. Esto pone de relieve una brecha significativa entre educar a los consumidores e impulsar la acción. En un movimiento que podría influir en las decisiones de compra, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó en diciembre de 2020 la etiqueta «sal de potasio» como una alternativa más amigable para el consumidor al «cloruro de potasio». Los proveedores, incluido Cargill, están monitoreando de cerca este cambio. Mientras tanto, los formuladores están integrando la reducción de sodio en estrategias de etiqueta limpia más amplias. Están promoviendo los extractos de levadura y los sistemas de umami de origen vegetal como potenciadores de sabor «naturales», evitando los matices químicos asociados con las sales minerales. Este enfoque apela a los consumidores conscientes de la salud que son cautelosos con las listas de ingredientes que contienen términos demasiado técnicos.

Compromisos corporativos de salud y ESG que impulsan la adopción de agentes de reducción de sodio

Las empresas alimentarias globales están incorporando objetivos de reducción de sodio en los marcos de Medio Ambiente, Social y Gobernanza (ESG), reconociendo la reformulación como un factor de riesgo significativo que atrae la atención de los inversores y requiere informes públicos. Mars se ha comprometido a reducir los niveles de sodio en su cartera de productos europea para cumplir con los parámetros de referencia de la Organización Mundial de la Salud (OMS). De manera similar, Unilever y Nestlé han incluido objetivos de reducción de sodio en sus informes anuales de sostenibilidad, vinculando estos objetivos a la compensación ejecutiva a través de Indicadores Clave de Rendimiento (KPI) de salud y nutrición. Esta transición de compromisos voluntarios a objetivos medibles y auditables está impulsando una demanda constante de agentes de reducción de sodio con trazabilidad y validación por terceros. Los inversores institucionales están aplicando cada vez más criterios ESG que penalizan a las empresas que se quedan rezagadas en las métricas de salud pública. La cadena de suministro de sal de grado farmacéutico —destacada por el nombramiento en diciembre de 2024 de Brenntag Specialties como distribuidor global del cloruro de sodio APISAL de K+S y del cloruro de potasio de alta pureza— demuestra la alineación de los agentes de reducción de sodio de grado alimentario con los estándares de nutrición médica. Esta alineación permite a los desarrolladores de productos reclamar pureza de grado clínico y cumplimiento regulatorio tanto para aplicaciones alimentarias como farmacéuticas. Las empresas que alinean sus estrategias de reducción de sodio con los Objetivos Basados en la Ciencia o las Mejores Inversiones de la OMS para la prevención de Enfermedades No Transmisibles (ENT) obtienen un mejor acceso a financiamiento vinculado a la sostenibilidad y espacio en las estanterías minoristas en mercados donde los gobiernos promueven carteras de productos más saludables.

Análisis del impacto de las restricciones*

| Restricción | (~)% Impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Desafíos de sabor y aceptación del consumidor | -1.2% | Global, más agudo en los mercados emergentes con exposición limitada a productos con bajo contenido de sodio | Corto plazo (≤ 2 años) |

| Dificultades técnicas para reemplazar el papel multifuncional de la sal | -0.9% | Global, particularmente en el procesamiento de carne, productos lácteos y aplicaciones de panadería | Mediano plazo (2-4 años) |

| Mayores costos de ingredientes y reformulación | -0.7% | Mercados emergentes (América del Sur, Oriente Medio y África, partes de Asia-Pacífico) y categorías sensibles al costo | Corto plazo (≤ 2 años) |

| Conciencia y prioridad limitadas en los mercados emergentes | -0.6% | América del Sur, Oriente Medio y África, Asia-Pacífico rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de sabor y aceptación del consumidor

Las notas amargas y metálicas del cloruro de potasio, especialmente cuando se usa por encima del 30% de niveles de sustitución, representan un obstáculo sensorial significativo para una aceptación más amplia. Este desafío es pronunciado en aplicaciones de sabor neutro, como las aves de charcutería, donde el condimento tiene dificultades para enmascarar la desviación del sabor. Los formuladores han observado que, si bien los productos condimentados, como las barras de carne, pueden manejar una reducción de sodio de hasta el 50%, los artículos ligeramente sazonados enfrentan el rechazo del consumidor si superan una sustitución del 25-30%. En octubre de 2024, el Instituto para el Avance de las Ciencias de la Alimentación y la Nutrición destacó las limitaciones de simplemente eliminar el sodio. Enfatizaron los roles sensoriales cruciales de la sal: realzar el sabor, reducir el amargor y potenciar la dulzura. Esto subraya la necesidad de estrategias holísticas que combinen soluciones tecnológicas, enmascaradores de sabor y educación del consumidor. Los mercados emergentes muestran una sensibilidad pronunciada a las desviaciones del sabor. Esto se debe en gran medida a que los consumidores en estas regiones no han tenido una introducción gradual a los productos con bajo contenido de sodio. Estas dinámicas no solo extienden los plazos de reformulación, sino que también requieren inversiones significativas por parte de los fabricantes en pruebas sensoriales localizadas y lanzamientos iterativos de productos. Una omisión evidente es la ausencia de campañas de medios masivos para el cambio de comportamiento en los 34 estados miembros de la Organización Panamericana de la Salud (PAHO). Esta brecha es crítica: sin preparar a los consumidores, incluso las reformulaciones más técnicamente sólidas se encuentran sobre terreno inestable. Si los mensajes de salud pública no recalibran las expectativas de sabor, estos productos corren el riesgo de fracasar en el mercado.

Dificultades técnicas para reemplazar el papel multifuncional de la sal

La sal cumple múltiples propósitos más allá de realzar el sabor, incluida la acción antimicrobiana, la unión del agua, la solubilización de proteínas y la modificación de la textura. Estas funciones dificultan encontrar sustitutos efectivos en productos cárnicos, lácteos y de panadería. Por ejemplo, las formulaciones tradicionales de tocino y jamón utilizan sal para lograr una vida útil de 56 días. En comparación, las versiones con sal reducida con solo un 2,3% de sal pueden sostener una vida útil de solo 28 días, aumentando el riesgo de Clostridium botulinum (una bacteria dañina) y reduciendo el control microbiano. En los quesos naturales, reemplazar el cloruro de sodio (sal de mesa) con cloruro de potasio puede afectar su capacidad para combatir la Listeria. De manera similar, sustituir el lactato de sodio por lactato de potasio o usar alternativas de etiqueta limpia como el trigo cultivado en lugar del propionato de sodio puede afectar el crecimiento microbiano. Estos cambios requieren una validación rigurosa a través de pruebas de desafío y estudios de vida útil. Además, lograr una actividad antimicrobiana equivalente a menudo requiere mayores cantidades de vinagre tamponado con potasio en comparación con el vinagre tamponado con sodio. Al reducir o reemplazar ingredientes con alto contenido de sodio, es fundamental mantener los niveles de componentes activos para garantizar la seguridad y la calidad del producto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Las sales minerales dominan, los extractos de levadura se disparan

En 2025, las sales minerales tuvieron una participación de mercado significativa del 67,52%, en gran medida debido a la versatilidad y rentabilidad del cloruro de potasio (KCl) como reemplazo directo del cloruro de sodio (NaCl) en diversas aplicaciones. El cloruro de potasio permite reducciones de sodio del 25-50% en formulaciones cárnicas y del 10-25% en productos de panadería. Productos como las líneas Potassium Pro y FlakeSelect de Cargill ofrecen variantes con ingeniería de partículas que mejoran la solubilidad, mejoran la adherencia tópica y mantienen la percepción de salinidad a dosis más bajas. Otras sales minerales, como el sulfato de magnesio, el lactato de potasio y el cloruro de calcio, atienden necesidades específicas. Por ejemplo, el lactato de potasio extiende la vida útil de las carnes procesadas al mismo tiempo que contribuye a la reducción de sodio, y el cloruro de calcio mejora la textura en los productos lácteos y las verduras enlatadas.

Se espera que los extractos de levadura crezcan a una tasa de crecimiento anual compuesta (CAGR) del 11,85% de 2026 a 2031, convirtiéndolos en el tipo de producto de más rápido crecimiento. Este crecimiento está impulsado por su atractivo de etiqueta limpia y sus perfiles de sabor ricos en umami, que ayudan a enmascarar el sabor metálico del cloruro de potasio. Empresas como Angel Yeast, Ohly y Corbion han ampliado su oferta con extractos de levadura de origen natural que excluyen las proteínas vegetales hidrolizadas, alineándose con las preferencias de los consumidores por listas de ingredientes más simples y reconocibles.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por forma: El polvo lidera, el líquido se acelera

En 2025, las formas en polvo y gránulos representaron el 59,78% de la participación de mercado, subrayando su fuerte presencia en productos como mezclas de condimentos secos, mezclas para panadería y adobos para carne. Estas formas se prefieren por su excelente fluidez, dispersibilidad y estabilidad en almacén. Por ejemplo, la línea FlakeSelect de Cargill y las sales en escamas Alberger muestran avances en el segmento de polvo, centrándose en soluciones con ingeniería de partículas que aumentan el área superficial y amplían la percepción de salinidad. Esto permite a los fabricantes lograr los perfiles sensoriales deseados mientras reducen los niveles de sodio.

Se espera que las formas líquidas crezcan a una tasa de crecimiento anual compuesta (CAGR) del 12,18% de 2026 a 2031, marcando el crecimiento más rápido entre todas las formas. Su creciente adopción está impulsada por su efectividad en aplicaciones como salsas, marinadas, aderezos e inyecciones salmueras, donde la dispersión uniforme y la liberación rápida del sabor son cruciales. Los extractos de levadura líquidos y las soluciones líquidas de lactato de potasio permiten una dosificación precisa y abordan los problemas de polvo y manipulación frecuentemente asociados con los polvos, especialmente en líneas de producción automatizadas. Además, la industria de productos lácteos y alimentos congelados utiliza cada vez más agentes de reducción de sodio líquidos en formulaciones de queso procesado y helado. Los fosfatos emulsionantes líquidos y las sales minerales líquidas se integran perfectamente en los procesos de producción existentes, garantizando la eficiencia operativa.

Por aplicación: Los productos cárnicos lideran, los condimentos se reformulan

La carne y los productos cárnicos representaron el 58,26% de la demanda por aplicación en 2025 y se espera que crezcan a una tasa de crecimiento anual compuesta (CAGR) del 11,72% hasta 2031. Este crecimiento subraya los dobles desafíos de la categoría: la sal juega un papel fundamental en la protección antimicrobiana y la unión del agua, pero las carnes procesadas son un contribuyente significativo a la ingesta de sodio en la población. Por ejemplo, las formulaciones tradicionales de tocino y jamón típicamente incluyen alrededor del 3,5% de sal para lograr una vida útil de 56 días, mientras que las versiones con sal reducida con un 2,3% de sal ofrecen solo una vida útil de 28 días. Esto pone de relieve el equilibrio necesario entre reducir los niveles de sodio y mantener la seguridad alimentaria. Según Cargill, los productos cárnicos más condimentados, como las barras de carne, pueden manejar hasta una reducción de sodio del 50%, mientras que las aves de charcutería ligeramente sazonadas solo pueden tolerar una reducción del 25-30% antes de alcanzar los umbrales de rechazo del consumidor.

El lactato de potasio está ganando terreno en las carnes procesadas debido a su doble funcionalidad: extiende la vida útil al mismo tiempo que contribuye a la reducción de sodio, abordando tanto la seguridad alimentaria como el cumplimiento regulatorio en un solo ingrediente. Los condimentos, aderezos y salsas son otra prioridad para la reformulación debido a su alto contenido de sodio. Productos como salsas, dips, jugos de carne y condimentos tienen niveles medianos de sodio de 7,8 miligramos por kilocaloría (mg por kcal), los más altos entre todas las categorías de alimentos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis geográfico

América del Norte lideró el mercado con el 36,12% del valor del mercado en 2025, impulsado por medidas regulatorias e iniciativas corporativas. Los objetivos voluntarios de reducción de sodio de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y los próximos estándares de comidas escolares del Departamento de Agricultura de los Estados Unidos (USDA), que requieren una reducción de sodio del 15% en los almuerzos y del 10% en los desayunos para julio de 2027, son contribuyentes significativos. Además, los compromisos corporativos de Medio Ambiente, Social y Gobernanza (ESG) de las empresas alimentarias multinacionales con sede en la región están acelerando los esfuerzos de reducción de sodio. La aprobación de la FDA en diciembre de 2020 para usar el término «sal de potasio» en las etiquetas de ingredientes también ha reducido la resistencia del consumidor al cloruro de potasio, con proveedores como Cargill monitoreando de cerca su impacto en la intención de compra del consumidor. En Canadá, los objetivos voluntarios de reducción de sodio y la aplicación obligatoria del etiquetado frontal de paquetes a partir de enero de 2026 están acelerando la reformulación en las categorías de carnes procesadas, panadería y lácteos. Mientras tanto, la participación de México en las iniciativas de reducción de sodio de la Organización Panamericana de la Salud (PAHO) y la creciente demanda de la clase media por productos orientados a la salud están expandiendo el mercado más allá de los Estados Unidos y Canadá. A pesar de estos avances, las presiones de costos en los segmentos de servicios de alimentos y marcas propias siguen siendo un desafío para la adopción de soluciones con múltiples ingredientes.

Se espera que la región de Asia-Pacífico crezca al ritmo más rápido, con una Tasa de Crecimiento Anual Compuesto (CAGR) del 11,36% de 2026 a 2031. Este crecimiento está impulsado por marcos nacionales de reducción de sal e iniciativas de etiquetado frontal de paquetes en países clave como China, India, Japón y Australia. En China, las iniciativas nacionales de salud y las directrices del Ministerio de Salud, Trabajo y Bienestar de Japón están impulsando tanto a las empresas alimentarias nacionales como a las multinacionales a reformular productos para cumplir con los estándares de cumplimiento locales. Esto ha creado una demanda de agentes de reducción de sodio adaptados a los condimentos tradicionales con alto contenido de sodio como la salsa de soja y el miso. En India, la Autoridad de Seguridad y Normas Alimentarias de la India (FSSAI) está desarrollando parámetros de referencia de sodio para alimentos envasados, mientras que el organismo de estándares alimentarios de Australia ha alineado sus objetivos con las directrices de reducción de sodio de la Organización Mundial de la Salud (OMS). Estos esfuerzos regulatorios están fomentando la reformulación en toda la región, convirtiendo a Asia-Pacífico en un área de crecimiento clave para las soluciones de reducción de sodio.

Europa está siendo testigo de un progreso constante, respaldado por los parámetros de referencia de reducción de sodio de la OMS, las directrices voluntarias de FoodDrinkEurope y las iniciativas específicas de cada país, como el programa de reducción de sodio del Reino Unido y la estrategia del Ministerio Federal de Alimentación y Agricultura de Alemania (BMEL). Estas medidas han llevado a una reformulación gradual en las categorías de alimentos procesados. Por ejemplo, Mars se ha comprometido a reducciones de sodio alineadas con los parámetros de referencia de la OMS en su cartera europea, lo que refleja el énfasis de la región en la responsabilidad corporativa y las asociaciones de salud pública. Además, los debates de la Unión Europea sobre el etiquetado frontal de paquetes y la posible armonización de los objetivos de sodio entre los estados miembros están creando claridad regulatoria, beneficiando a los adoptantes tempranos de los agentes de reducción de sodio.

En América del Sur, el progreso sigue siendo desigual. La Ley 26.905 de Argentina ha logrado un cumplimiento del 93,7% entre los productos cubiertos, pero la ley excluye categorías con alto contenido de sodio, como los condimentos de carne y pescado y la harina leudante, limitando su impacto general. Esto pone de relieve los desafíos para lograr una reducción integral de sodio en toda la región, a pesar de algunos avances en el cumplimiento.

Panorama competitivo

El mercado de agentes de reducción de sodio está moderadamente fragmentado, lo que indica que ninguna empresa domina el espacio. En cambio, una variedad de proveedores de ingredientes, incluidos Kerry Group, DSM-Firmenich, Cargill, Givaudan, Angel Yeast, Tate & Lyle, Ingredion e International Flavors & Fragrances (IFF), compiten aprovechando su experiencia en formulación, comprensión de las regulaciones regionales y tecnologías avanzadas de enmascaramiento de sabores. Productos como las líneas Potassium Pro y FlakeSelect de Cargill, la plataforma Tastesense Salt de Kerry y las carteras de extractos de levadura de DSM-Firmenich destacan el cambio de la industria de los simples sustitutos de sal a soluciones innovadoras que combinan sabor, funcionalidad y requisitos de etiqueta limpia en un único sistema de ingredientes.

Las empresas más pequeñas como Nu-Tek Natural Ingredients y Advanced Food Systems se están enfocando en métodos de procesamiento de sal de potasio patentados que reducen el amargor sin depender de bloqueadores de amargor. Estas soluciones son particularmente atractivas para los formuladores que priorizan las declaraciones de etiqueta limpia sobre las consideraciones de costo. También hay oportunidades sin explotar en plataformas de reducción de sodio basadas en enzimas que hidrolizan proteínas para liberar péptidos sabrosos, partículas de sal microestructuradas que mejoran la percepción de salinidad a través de una mayor área superficial, y fosfatos emulsionantes a base de potasio que pueden reemplazar los fosfatos de sodio en el queso procesado y los productos lácteos.

La experiencia de Ajinomoto en glutamatos y los avances de Ohly en extractos de levadura posicionan a estas empresas para satisfacer la creciente demanda en los mercados asiáticos, donde la intensidad del umami es una preferencia gustativa clave. El panorama competitivo está cambiando de simplemente suministrar ingredientes a ofrecer servicios integrados de reformulación. Las empresas que brindan pruebas sensoriales, validación de vida útil, documentación de cumplimiento regulatorio y soporte técnico específico para cada aplicación están formando asociaciones a largo plazo con fabricantes de alimentos que navegan por mandatos complejos de reducción de sodio. El cumplimiento de los objetivos actualizados de reducción de sodio de la Organización Panamericana de la Salud (PAHO) para 2022 y 2025 sigue siendo desigual, con solo el 47% de los alimentos envasados cumpliendo los parámetros de referencia de 2022. Esto subraya la necesidad continua de agentes de reducción de sodio de próxima generación que equilibren la funcionalidad técnica, el atractivo sensorial y la rentabilidad en diversas aplicaciones alimentarias.

Líderes de la industria de agentes de reducción de sodio

Kerry Group plc

DSM-Firmenich

Cargill Inc.

Givaudan S.A.

Angel Yeast Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Cargill lanzó una serie integral de contenidos sobre reducción de sodio que destaca el doble beneficio del cloruro de potasio de reducir el sodio mientras aumenta la ingesta de potasio, que la mayoría de los estadounidenses consumen solo al 50% de los niveles recomendados.

- Diciembre de 2024: Brenntag Specialties fue nombrada por K+S Minerals & Agriculture GmbH como distribuidora estratégica global de tres sales farmacéuticas de alta pureza: APISAL Cloruro de Sodio (calidad GMP, farmacopea, API), Cloruro de Potasio al 99,9% KCl Ph. Eur., USP (API) y HD-NaCl (grado de excipiente).

- Abril de 2024: Kerry lanzó Tastesense Salt, diseñado para ofrecer el sabor salado y sabroso sin aumentar el contenido de sodio. Retiene las propiedades esenciales del sabor al mismo tiempo que replica el impacto salado, el cuerpo y la persistencia. Esta innovación tiene como objetivo abordar la demanda de los consumidores de opciones alimentarias más saludables al reducir la ingesta de sodio sin comprometer el sabor.

Alcance del informe global del mercado de agentes de reducción de sodio

El mercado global de ingredientes de reducción de sodio está segmentado por tipo de producto y aplicación. En función del tipo de producto, el mercado está segmentado en aminoácidos y glutamatos, sales minerales, extractos de levadura y otros. Las sales minerales se segmentan adicionalmente en cloruro de potasio, sulfato de magnesio, lactato de potasio y cloruro de calcio. En función de la aplicación, el mercado está segmentado en panadería y confitería, condimentos, aderezos y salsas, productos lácteos y alimentos congelados, carne y productos cárnicos, aperitivos y otros. En función de la geografía, el estudio analiza el mercado de ingredientes de reducción de sodio en los mercados emergentes y establecidos de todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el tamaño del mercado y las previsiones se han realizado en función del valor (en millones de USD).

| Aminoácidos y glutamatos | |

| Sales minerales | Cloruro de potasio |

| Sulfato de magnesio | |

| Lactato de potasio | |

| Cloruro de calcio | |

| Extractos de levadura | |

| Otros |

| Polvo/Gránulos |

| Líquido |

| Panadería y confitería |

| Condimentos, aderezos y salsas |

| Productos lácteos y alimentos congelados |

| Carne y productos cárnicos |

| Aperitivos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Aminoácidos y glutamatos | |

| Sales minerales | Cloruro de potasio | |

| Sulfato de magnesio | ||

| Lactato de potasio | ||

| Cloruro de calcio | ||

| Extractos de levadura | ||

| Otros | ||

| Por forma | Polvo/Gránulos | |

| Líquido | ||

| Por aplicación | Panadería y confitería | |

| Condimentos, aderezos y salsas | ||

| Productos lácteos y alimentos congelados | ||

| Carne y productos cárnicos | ||

| Aperitivos | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de agentes de reducción de sodio?

El mercado está valorado en USD 3.810 millones en 2026 y se espera que alcance los USD 6.420 millones en 2031.

¿Qué tipo de producto tiene la mayor participación en el mercado de agentes de reducción de sodio?

Las sales minerales, lideradas por el cloruro de potasio, capturaron el 67,52% de los ingresos de 2025.

¿Por qué los extractos de levadura están ganando popularidad en la reducción de sodio?

Los extractos de levadura proporcionan un sabor umami de etiqueta limpia que enmascara las notas metálicas de las sales de potasio y se pronostica que crecerán a una CAGR del 11,85% hasta 2031.

¿Qué región crecerá más rápido en la adopción de agentes de reducción de sodio?

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 11,36% de 2026 a 2031 a medida que China, India y Japón implementen estrictos marcos de reducción de sal.

Última actualización de la página el: