Tamaño y participación del mercado de agentes de reducción de sodio en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

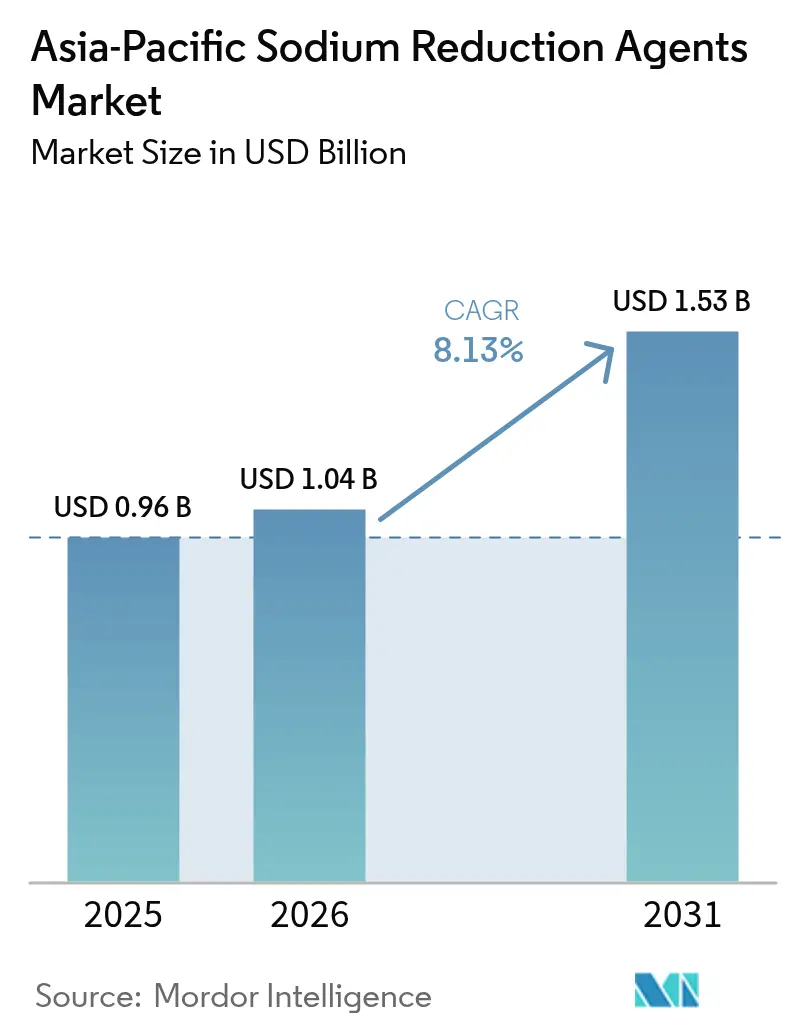

| Tamaño del mercado en el año base (2025) | 0.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.13% CAGR |

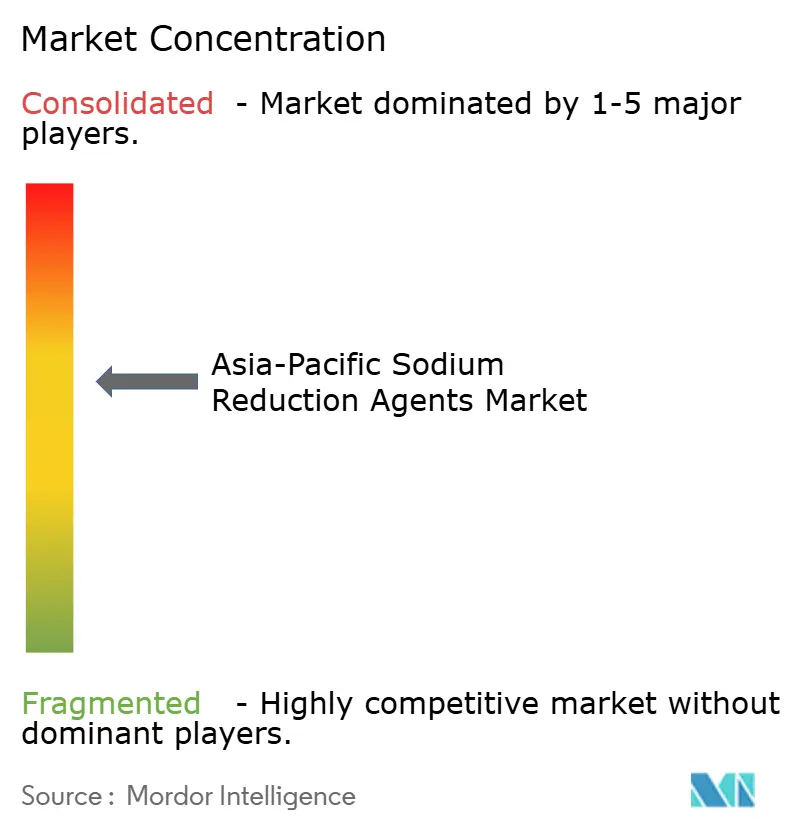

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de agentes de reducción de sodio en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de agentes de reducción de sodio en Asia Pacífico fue valorado en USD 0,96 mil millones en 2025 y se estima que crecerá desde USD 1,04 mil millones en 2026 hasta alcanzar USD 1,53 mil millones en 2031, a una CAGR del 8,13% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por la estricta aplicación de los plazos de reformulación, un importante desafío de hipertensión en la región y una rápida adopción de sales minerales a base de potasio junto con plataformas de umami derivadas de levadura. Si bien China encabeza la generación de ingresos, Corea del Sur experimenta el crecimiento más rápido, impulsado por el endurecimiento de las regulaciones de sodio en el etiquetado. Innovaciones como los péptidos enmascaradores del sabor, las mezclas de nucleótidos económicas y las soluciones combinadas de reemplazo de textura y sal están superando las barreras sensoriales, ampliando su aplicación en productos de panadería, lácteos y listos para consumir. Sin embargo, persisten desafíos para asegurar el suministro de cloruro de potasio y la compleja tarea de reformular fideos instantáneos y condimentos fermentados.

Conclusiones clave del informe

- Por tipo de producto, las sales minerales representaron el 68,12% de los ingresos en 2025; los extractos de levadura registran una CAGR del 8,64% hasta 2031.

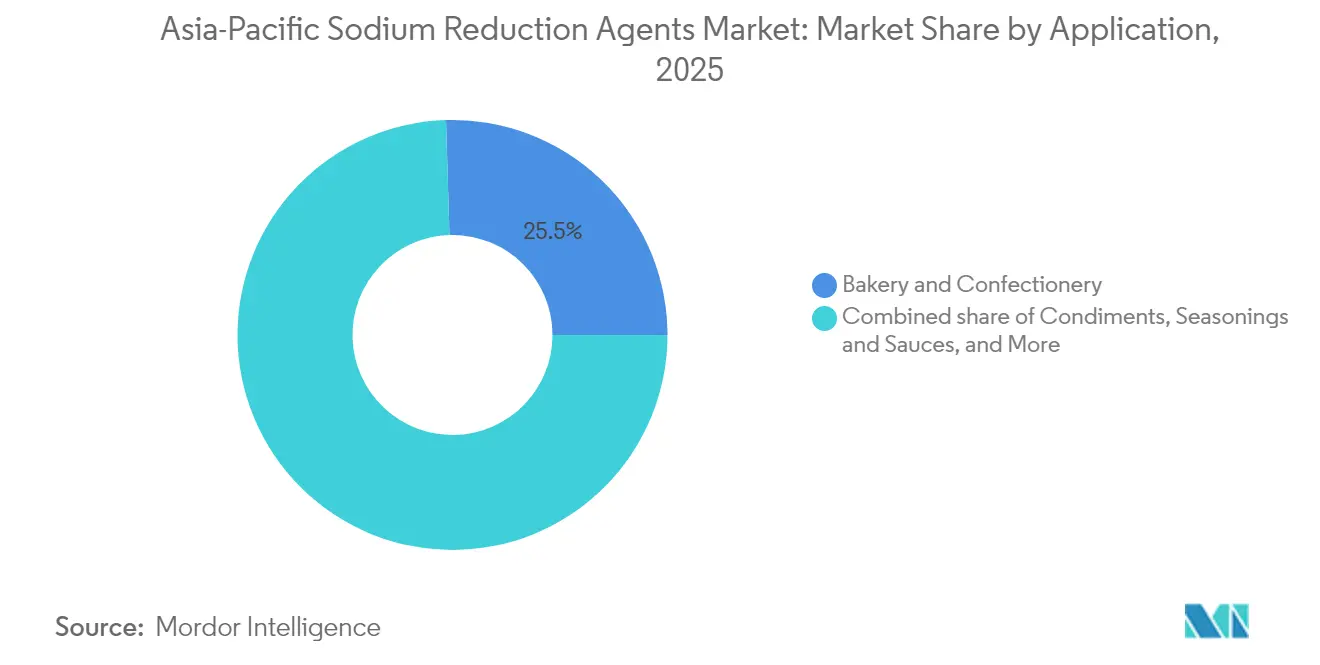

- Por aplicación, la panadería y confitería aportó el 25,48% de las ventas en 2025; los lácteos y alimentos congelados avanzan a una CAGR del 10,39% hasta 2031.

- Por geografía, China mantuvo el 35,81% del valor de 2025, mientras que Corea del Sur tiene previsto registrar una CAGR del 9,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de agentes de reducción de sodio en Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| El aumento de la conciencia sanitaria entre los consumidores impulsa la demanda de productos alimenticios bajos en sodio | +1.8% | Global, con mayor adopción en Japón, Corea del Sur y Singapur | Mediano plazo (2-4 años) |

| Regulaciones gubernamentales estrictas y marcos nacionales de reducción de sal | +2.1% | China, Japón, Corea del Sur, Tailandia, Australia | Corto plazo (≤ 2 años) |

| Prevalencia creciente de enfermedades relacionadas con la dieta, como hipertensión y problemas cardiovasculares | +1.5% | India, Indonesia, China | Largo plazo (≥ 4 años) |

| Los avances tecnológicos permiten el desarrollo de reemplazantes de sodio innovadores y agradables al paladar | +1.3% | Japón, Corea del Sur, Singapur, Australia | Mediano plazo (2-4 años) |

| La creciente demanda de alimentos procesados y de conveniencia requiere la reducción de sodio en alimentos básicos con alto contenido de sodio | +1.0% | China, India, Indonesia, Tailandia | Mediano plazo (2-4 años) |

| Las intensificadas inversiones en I+D conducen a agentes de reducción de sodio novedosos, rentables y de origen natural | +0.9% | Global, con centros de I+D en Japón, Corea del Sur y Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El aumento de la conciencia sanitaria entre los consumidores impulsa la demanda de productos alimenticios bajos en sodio

La conciencia sobre los riesgos para la salud del sodio está aumentando en toda Asia Pacífico, especialmente en las regiones urbanizadas y con población envejecida. En Japón, los hombres consumen en promedio 10,8 gramos de sal diarios, mientras que las mujeres consumen 9,2 gramos, según la Encuesta Nacional de Salud y Nutrición[1]Encuesta Nacional de Salud y Nutrición (NHNS), "La Encuesta Nacional de Salud y Nutrición (NHNS) Japón", nibn.go.jp. Para abordar esto, el Ministerio de Salud estableció un objetivo diario de 6,0 gramos para personas con hipertensión o enfermedad renal en el marco de las Ingestas Dietéticas de Referencia de 2020. En 2022, Japón lanzó una iniciativa instando a los fabricantes de alimentos a reformular alimentos básicos como salsa de soja, sopa de miso y verduras encurtidas, que contribuyen al 40% de la ingesta de sodio en los hogares. Del mismo modo, en 2024, Singapur endureció los límites de sodio para las comidas listas para consumir y los condimentos bajo su programa Símbolo de Elección más Saludable, complementando el sistema de etiquetado de bebidas Nutri-Grade introducido a finales de 2023. Estas medidas reflejan una tendencia creciente de los consumidores que favorecen los productos bajos en sodio con aval gubernamental, brindando a los primeros reformuladores una ventaja competitiva.

Regulaciones gubernamentales estrictas y marcos nacionales de reducción de sal

Los marcos de reducción de sal en la región Asia Pacífico han pasado de directrices voluntarias a normas ejecutables. La norma de aditivos alimentarios GB 2760-2024 de China, vigente a partir de febrero de 2025, establece límites para el cloruro de potasio, el lactato de potasio y los potenciadores del sabor a base de glutamato. Además, las directrices de 2024 promueven la sal baja en sodio con parámetros de referencia clínicos para la sustitución en alimentos procesados. La Estrategia Nacional de Reducción de Sal de Tailandia (2016-2025) exige el etiquetado de sodio en los alimentos envasados e introdujo el logotipo «Elección más Saludable» para fomentar la reformulación, con el objetivo de reducir la ingesta diaria de sodio de 10,8 gramos a 5 gramos. La Asociación de Alimentos Saludables de Australia fija como objetivo una reducción del 10% de sodio para 2020 y del 25% para 2025 en más de 30 categorías de alimentos. Normas Alimentarias Australia Nueva Zelanda revisará las declaraciones de propiedades nutritivas y de salud en diciembre de 2024 en el marco de la propuesta P1050 para alinear el etiquetado con los avances en reformulación[2]Normas Alimentarias Australia Nueva Zelanda, "Comunicado del Consejo de Normas Alimentarias Australia Nueva Zelanda: reunión del 11 de diciembre de 2024", foodstandards.gov.au. En Corea del Sur, el Ministerio de Inocuidad Alimentaria y Farmacéutica tiene previsto enmiendas para octubre de 2025 con el fin de ampliar la elegibilidad del etiquetado reducido en sodio, endureciendo la Ley de Etiquetado de Alimentos. Estas regulaciones acortan los plazos de desarrollo de productos y ponen de relieve la necesidad de agentes de reducción de sodio que igualen el sabor de las formulaciones tradicionales.

Prevalencia creciente de enfermedades relacionadas con la dieta, como hipertensión y problemas cardiovasculares

La hipertensión ha alcanzado niveles epidémicos en la región Asia Pacífico. Indonesia encabeza la mayor prevalencia, mientras que India reporta la alarmante cifra de 220 millones de casos. Este aumento coincide con ingestas diarias de sodio en estos países que prácticamente duplican el límite recomendado de 5 gramos por la Organización Mundial de la Salud (OMS). La iniciativa HEARTS de la OMS, orientada a la gestión de las enfermedades cardiovasculares, destaca la reducción de sodio como una intervención de primer nivel. Se proyecta que si la ingesta de sal de la población se reduce un 30%, podrían prevenirse millones de muertes prematuras en la región. Los factores genéticos hacen que las poblaciones asiáticas sean más sensibles a la sal, intensificando su respuesta de presión arterial al sodio dietético. Esta sensibilidad subraya la rentabilidad de los esfuerzos de reformulación en materia de salud pública. En julio de 2024, la Autoridad de Inocuidad y Normas Alimentarias de India tomó una medida significativa al exigir tamaños de fuente más grandes y llamativos para el contenido de sodio en los alimentos envasados. Las asociaciones de atención sanitaria consideran que esta medida impulsará la demanda de los consumidores de productos bajos en sodio. Dado el impacto económico de los problemas relacionados con la hipertensión, como los accidentes cerebrovasculares y la insuficiencia renal, los gobiernos están priorizando ahora la reducción de sodio en sus agendas de salud. Este enfoque ha generado una demanda constante de agentes que faciliten la reformulación sin reducir el atractivo del producto.

Los avances tecnológicos permiten el desarrollo de reemplazantes de sodio innovadores y agradables al paladar

Las tecnologías de enmascaramiento del sabor han avanzado para eliminar los notas amargas y metálicas del cloruro de potasio, lo que permite un uso más amplio en lácteos, panadería y aperitivos salados. La plataforma TasteSense Salt de Kerry Group utiliza sales minerales y péptidos umami procedentes de hidrólisis enzimática para reducir el sodio hasta en un 50% en productos de panadería y aperitivos, manteniendo la percepción de salinidad. TasteSolutions de Givaudan, con su instalación de fermentación en Singapur, produce extractos de levadura y mezclas de nucleótidos adaptados a los sabores regionales, lo que contribuye a reformular salsas de soja y de pescado donde el cloruro de sodio es clave para el sabor y la conservación. El Proyecto Smart Salt de Ajinomoto en Japón utiliza glutamato monosódico e inosinato disódico para potenciar el umami, lo que permite una reducción del 20%-30% de sodio sin afectar al sabor. La revisión de 2024 de la Autoridad Europea de Seguridad Alimentaria confirmó que el cloruro de potasio (E508) es seguro en los niveles de uso actuales, fomentando su adopción en mercados influenciados por las regulaciones de dicha autoridad. Estas innovaciones reducen los riesgos de reformulación para los fabricantes, especialmente en categorías de alta demanda donde la aceptación del consumidor es crítica.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Obstáculos de cumplimiento normativo | -0.7% | China, India, Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| Limitaciones de la cadena de suministro | -0.5% | Global, con presión aguda en Indonesia y Tailandia | Mediano plazo (2-4 años) |

| Desafíos técnicos de formulación | -0.6% | Global, particularmente en productos fermentados y de alta humedad | Mediano plazo (2-4 años) |

| Los sustitutos pueden afectar negativamente la textura de los alimentos, reduciendo el atractivo del producto | -0.4% | Japón, Corea del Sur, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de cumplimiento normativo

Los proveedores de ingredientes y los fabricantes de alimentos enfrentan importantes cargas de tiempo y costo debido a las divergentes regulaciones sobre aditivos alimentarios en las distintas jurisdicciones de Asia Pacífico. En China, la norma GB 26687-2011 exige aprobaciones separadas para las mezclas de reducción de sodio de múltiples componentes. Este requisito retrasa la entrada al mercado de formulaciones que integran cloruro de potasio, extractos de levadura y aminoácidos en un único sistema de ingredientes. Mientras tanto, el Reglamento No. 11 de 2019 de la BPOM de Indonesia establece niveles máximos de uso para aditivos alimentarios individuales. Sin embargo, carece de orientación clara sobre las mezclas sinérgicas. Como resultado, los fabricantes se ven obligados a presentar solicitudes caso por caso, lo que extiende los plazos de desarrollo de productos entre 6 y 12 meses. En India, la Ley de Inocuidad y Normas Alimentarias de 2006 exige la obtención de licencias y el registro de los fabricantes de aditivos alimentarios[3]Autoridad de Inocuidad y Normas Alimentarias de India. "Requisitos de etiquetado de sodio." fssai.gov.in. Sin embargo, la aplicación inconsistente entre estados genera incertidumbre para los productores regionales que buscan ampliar su distribución. La Administración de Alimentos y Medicamentos de Tailandia impone desafíos adicionales al exigir el etiquetado en idioma tailandés y la notificación previa a la comercialización para los agentes de reducción de sodio importados. Este requisito complica la logística para los proveedores multinacionales. Dicha fragmentación regulatoria no solo ralentiza la adopción de nuevos agentes, sino que también favorece a los actores establecidos. Estos jugadores consolidados cuentan con equipos de asuntos regulatorios expertos en gestionar presentaciones en múltiples países.

Desafíos técnicos de formulación

El cloruro de sodio desempeña funciones críticas en los sistemas alimentarios, incluida la mejora del sabor, el control microbiano, la solubilización de proteínas y la regulación de la actividad del agua, lo que hace compleja su sustitución. El cloruro de potasio puede reemplazar hasta el 30% del cloruro de sodio en queso y carnes procesadas, pero a niveles más altos provoca sabores amargos y metálicos que los consumidores rechazan. Los extractos de levadura añaden umami, pero carecen de las propiedades antimicrobianas del cloruro de sodio, lo que requiere cambios en los sistemas de conservación de comidas listas para consumir y condimentos fermentados para mantener la vida útil del producto. En los productos de panadería, el cloruro de sodio refuerza el gluten y controla la fermentación, mientras que los sustitutos debilitan la masa, reduciendo el volumen del pan y creando una textura más gruesa. En lácteos y postres congelados, los agentes a base de potasio afectan los puntos de congelación y la formación de cristales de hielo, comprometiendo la textura suave del helado premium. Estos desafíos exigen pruebas exhaustivas, lo que aumenta el tiempo de reformulación y el riesgo de rechazo por parte del consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Las sales minerales dominan gracias a la aceptación regulatoria

En 2025, las sales minerales representaron el 68,12% de los ingresos por tipo de producto, impulsadas por las aprobaciones regulatorias del cloruro de potasio por parte de Normas Alimentarias Australia Nueva Zelanda, la norma GB 2760-2024 de China y el Código de Aditivos Alimentarios de Corea del Sur. El cloruro de potasio, capaz de sustituir hasta el 30% del cloruro de sodio en queso, carnes procesadas y productos horneados —sin las notas amargas indeseadas cuando se combina con potenciadores de umami— se ha consolidado como la opción preferida para los fabricantes que se apresuran a cumplir los objetivos nacionales de reducción de sodio. Las formulaciones de citrato de potasio y lactato de potasio de Jungbunzlauer abordan el enmascaramiento del sabor en lácteos y postres congelados, contrarrestando las notas metálicas que puede introducir el cloruro de potasio. En mayo de 2024, Corbion se asoció con IMCD Tailandia, ampliando el alcance de las mezclas de lactato de potasio entre los productores de carnes procesadas del Sudeste Asiático, alineándose con el creciente apetito de la región por productos proteicos estables en estante y con sodio reducido. A pesar de algunas limitaciones técnicas, el liderazgo del segmento se mantiene, ya que el conocimiento regulatorio y las ventajas de costo superan los beneficios sensoriales que ofrecen los extractos de levadura y los aminoácidos en los mercados sensibles al precio.

Los extractos de levadura, con perspectivas de crecer a una CAGR del 8,64% hasta 2031, son valorados por su potencia umami sin el amargor asociado al uso intensivo de cloruro de potasio. La formulación LA00 de Angel Yeast, con menos del 2% de cloruro de sodio, atiende la tendencia de reducción de sodio con etiqueta limpia, suministrando 10.000 toneladas métricas mensuales a fabricantes de alimentos en China, Japón y el Sudeste Asiático para productos como salsa de soja y fideos instantáneos. Biospringer, subsidiaria de Lesaffre, reforzó su producción de extractos de levadura en Asia Pacífico, apoyando la reformulación de condimentos con alto contenido de sodio donde el cloruro de sodio desempeña un doble papel de sabor y conservación. La instalación de fermentación PrimeLake de Givaudan en Singapur, inaugurada en 2020, produce extractos de levadura ricos en nucleótidos adaptados a los gustos locales, permitiendo una reducción del 20% al 30% de sodio en salsas de pescado y ostras sin sacrificar el sabor. El ascenso de este segmento subraya un giro hacia ingredientes de origen natural y amigables con el etiquetado, a medida que los consumidores urbanos de Asia Pacífico muestran mayor cautela ante los aditivos sintéticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: Los lácteos y alimentos congelados se aceleran gracias a los avances en la preservación de la textura

Los lácteos y alimentos congelados son el segmento de aplicación de más rápido crecimiento, con una CAGR del 10,39% hasta 2031. Los fabricantes han abordado los problemas de preservación de la textura que anteriormente dificultaban la reducción de sodio en queso, helado y postres congelados. El cloruro de potasio puede reemplazar hasta el 30% del cloruro de sodio en queso sin provocar sabores amargos. Para una sustitución mayor, se utilizan mezclas de lactato de potasio y citrato para enmascarar los sabores metálicos y mantener la solubilidad de las proteínas. El Verdad Opti Powder N70 de Corbion, lanzado en 2017 y con mayor tracción en 2024, combina lactato de potasio con agentes tamponadores para preservar la textura suave y las propiedades de congelación esenciales para el helado premium. Los extractos de levadura potencian los sabores umami en queso procesado y aperitivos con sabor a queso, permitiendo una reducción del 20%-30% de sodio manteniendo las notas sabrosas. El Ministerio de Salud, Trabajo y Bienestar de Japón ha priorizado la reformulación de lácteos en el marco de la iniciativa Salud Japón 21, con el objetivo de reducir la ingesta diaria de sal a 7 gramos para 2032. El crecimiento de este segmento está impulsado por las exigencias regulatorias, el interés de los consumidores en productos indulgentes más saludables y los avances en tecnologías de reducción de sodio.

La panadería y confitería representó el 25,48% de los ingresos por aplicación en 2025, respaldada por los elevados volúmenes de producción y la viabilidad de la sustitución de sales minerales en sistemas leudados. La plataforma TasteSense Salt de Kerry Group permite una reducción de sodio de hasta el 50% en productos de panadería y aperitivos al combinar cloruro de potasio con péptidos umami, mejorando la percepción de salinidad sin afectar la resistencia de la masa ni la fermentación. La Sociedad Japonesa de Hipertensión reportó una reducción de sodio de 9.678 toneladas métricas en 292 productos hasta 2023, con una contribución significativa de los productos de panadería. La Asociación de Alimentos Saludables de Australia fijó un objetivo de reducción del 25% de sodio en pan y productos de panadería para 2025, lo que impulsó la reformulación por parte de los proveedores. El cloruro de sodio refuerza el gluten y controla la fermentación en masas leudadas con levadura, pero los sustitutos pueden debilitar la masa, reduciendo el volumen del pan y la calidad de la textura. Si bien la panadería ha liderado los esfuerzos de reducción de sodio, la confitería aún enfrenta desafíos para reducir tanto el sodio como el azúcar, dejando espacio para el crecimiento en esta subcategoría.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

En 2025, China representó el 35,81% de los ingresos regionales, impulsada por las próximas normas de aditivos alimentarios GB 2760-2024 (vigentes a partir de febrero de 2025) y las directrices que promueven sustitutos de sal baja en sodio en alimentos procesados. El Centro Nacional de Evaluación de Riesgos para la Inocuidad Alimentaria de China estableció parámetros de referencia de cloruro de potasio para salsa de soja, fideos instantáneos y verduras encurtidas, fuentes clave de sodio en las dietas chinas. Angel Yeast, con una capacidad mensual de 10.000 toneladas métricas para el extracto de levadura LA00, está bien posicionada para satisfacer la demanda interna y de exportación de reducción de sodio con etiqueta limpia en aperitivos y condimentos. La actualización de noviembre de 2025 de las normas de inocuidad alimentaria amplió el uso de lactato de potasio y citrato en lácteos y carne, acelerando las reformulaciones para cumplir los objetivos voluntarios de reducción de sodio. El liderazgo de China se fundamenta en el progreso regulatorio, la sólida capacidad de producción y un sector de alimentos procesados en proceso de premiumización.

Corea del Sur es el mercado de más rápido crecimiento, con una CAGR prevista del 9,20% hasta 2031. El crecimiento está impulsado por las enmiendas de octubre de 2025 del Ministerio de Inocuidad Alimentaria y Farmacéutica, que ampliaron el etiquetado de sodio reducido y aplicaron un cumplimiento más estricto de la Ley de Etiquetado de Alimentos. Estos cambios acortan los plazos de desarrollo de productos e incrementan la importancia de los agentes de reducción de sodio que mantienen el sabor. Los consumidores urbanos, conscientes de los riesgos cardiovasculares, favorecen a las marcas que reformulan antes de la normativa para obtener declaraciones de bajo contenido en sodio. Las avanzadas capacidades de procesamiento de alimentos e I+D de Corea del Sur, respaldadas por colaboraciones entre proveedores y universidades, permiten una rápida adopción de alternativas de sodio innovadoras.

El Ministerio de Salud de Japón estableció un límite diario de sal de 6 gramos para personas con hipertensión o enfermedad renal crónica en el marco de sus Ingestas Dietéticas de Referencia de 2020, mientras que la iniciativa Salud Japón 21 fija como objetivo 7 gramos para 2032 para la población general. Entre 2013 y 2023, la Sociedad Japonesa de Hipertensión reportó una reducción de sodio de 9.678 toneladas métricas en 292 productos, con la salsa de soja y las verduras encurtidas contribuyendo con el 20% y el 10%, respectivamente. El Proyecto Smart Salt de Ajinomoto utiliza glutamato monosódico e inosinato disódico para potenciar el umami, permitiendo una reducción del 20%-30% de sodio sin pérdida de sabor. En julio de 2024, la Autoridad de Inocuidad y Normas Alimentarias de India exigió etiquetas de sodio más grandes, abordando 220 millones de casos de hipertensión y un consumo de sal que duplica la recomendación de 5 gramos de la OMS. La Asociación de Alimentos Saludables de Australia estableció un objetivo de reducción del 25% de sodio para 2025 en más de 30 categorías de alimentos, mientras que Normas Alimentarias Australia Nueva Zelanda revisó las declaraciones de nutrición en diciembre de 2024.

Panorama regulatorio

En toda Asia-Pacífico, la política de reducción de sodio ha pasado de objetivos voluntarios a mecanismos exigibles que afectan la selección de ingredientes y las declaraciones de etiquetado. En China, la norma GB 2760-2024 (vigente desde febrero de 2025) endureció el marco de cumplimiento para insumos clave de reducción de sodio como el cloruro de potasio, el lactato de potasio y los potenciadores de sabor a base de glutamato, mientras que Corea del Sur vinculó la elegibilidad de las declaraciones de "reducido en sodio" a las actualizaciones de la Ley de Etiquetado de Alimentos previstas para octubre de 2025, lo que eleva la prima de las mezclas técnicamente sólidas y listas para el regulador.

En mayo de 2026, la OMS publicó la segunda edición actualizada del paquete técnico SHAKE, que refuerza un conjunto de herramientas de política centrado en la reformulación, el etiquetado frontal y la contratación pública, al cual las agencias de salud de APAC recurren al diseñar programas nacionales de sal. En el sudeste asiático, la presión impulsada por el etiquetado continúa creciendo, incluida la expansión declarada de Nutri-Grade en Singapur para cubrir sodio y grasas saturadas en alimentos preenvasados a partir de 2027, mientras que Tailandia ha discutido públicamente un concepto de impuesto escalonado sobre la sal inspirado en su impuesto al azúcar, manteniendo en el foco los plazos de reformulación y la documentación (límites de aditivos, uso de BPM y sustentación de declaraciones) para proveedores y fabricantes de alimentos.

Análisis de la cadena de valor

La cadena de valor comienza en el nivel ascendente con la producción y especificación de sales minerales (en particular cloruro de potasio y sales amortiguadoras como el lactato/citrato de potasio), extractos de levadura y nucleótidos derivados de la fermentación, y sistemas de aminoácidos o umami utilizados para restaurar la percepción de sal. Los fabricantes de ingredientes suelen alinear su huella de producción regional con el soporte de aplicación local, reflejando el papel del sodio en la conservación, la actividad del agua, el rendimiento de la masa y la textura. En este mercado, proveedores como Biospringer (Lesaffre) y CJ BIO ilustran cómo las capacidades de fermentación y el conocimiento en sabor y nutrición se utilizan para ayudar a los formuladores a alcanzar los objetivos de sodio sin perder aceptación sensorial.

En el nivel intermedio, los distribuidores y socios de soluciones mezclan, premezclan y localizan sistemas según las normas de aditivos y los formatos de etiquetado específicos de cada país, para luego abastecer a fabricantes de alimentos envasados y de servicios de alimentación en categorías de mayor contenido de sodio (panadería, snacks, carnes procesadas, salsas y comidas preparadas). En el nivel descendente, los pasos de validación regulatoria y del cliente (declaraciones, umbrales de categoría y cumplimiento de etiquetado) actúan como factores de control, lo que eleva la importancia de los servicios técnicos y la documentación junto con la logística, especialmente a medida que los mercados se preparan para una clasificación nutricional más estricta y posibles medidas fiscales vinculadas al contenido de sodio.

Panorama competitivo

El mercado de agentes de reducción de sodio en Asia Pacífico se expande de manera sostenida a medida que los gobiernos, las agencias de salud y los consumidores intensifican su enfoque en la reducción de la ingesta de sodio para abordar el aumento de la hipertensión y los riesgos cardiovasculares en toda la región. Países como Japón, China, Australia, Corea del Sur e India han introducido estrategias nacionales de reducción de sal que presionan a los fabricantes de alimentos a reformular alimentos envasados, aperitivos, aderezos, salsas y comidas instantáneas. Este impulso de políticas, combinado con una creciente conciencia del consumidor sobre los alimentos de etiqueta limpia, bajos en sodio y más saludables, está generando una fuerte demanda de soluciones innovadoras de reducción de sodio en los segmentos minoristas y de servicios de alimentación.

El crecimiento del mercado está respaldado además por la rápida modernización de la industria alimentaria, con actores regionales y multinacionales líderes que adoptan cloruro de potasio, extractos de levadura, sales minerales, aminoácidos y tecnologías potenciadoras del sabor para mantener el gusto mientras reducen los niveles de sodio. Las diversas tradiciones culinarias de la región —desde las dietas de Asia Oriental ricas en salsa de soja hasta los platos intensamente especiados del Sur de Asia— crean un complejo panorama de formulación, lo que lleva a los fabricantes de alimentos a buscar sistemas de reducción de sodio a medida que funcionen en diferentes categorías. Como resultado, los proveedores que ofrecen mezclas de ingredientes personalizadas o tecnologías específicas para cada aplicación están ganando ventaja competitiva.

El panorama competitivo incluye líderes globales como Givaudan SA, Tate & Lyle Plc, Kerry Group Plc, DSM-Firmenich AG y Lesaffre, junto con sólidos proveedores de soluciones regionales que comprenden las expectativas de sabor locales. Las empresas están invirtiendo en centros de I+D en Asia Pacífico para codesarrollar formulaciones con los fabricantes y garantizar la paridad de sabor en versiones de alimentos tradicionales con sodio reducido. De cara al futuro, el continuo endurecimiento regulatorio, combinado con el crecimiento de los alimentos procesados y de conveniencia, se espera que sostenga la demanda a largo plazo, ya que las marcas equilibran las prioridades de salud con el sabor, la asequibilidad y las expectativas de etiqueta limpia.

Líderes de la industria de agentes de reducción de sodio en Asia Pacífico

Givaudan SA

Tate & Lyle Plc

Kerry Group Plc

DSM-Firmenich AG

Lesaffre

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde los gobiernos están formalizando marcos de sodio y donde los alimentos básicos con alto contenido de sodio generan grandes cargas de reformulación. El trabajo activo de Tailandia en la definición de umbrales de sodio para un impuesto escalonado propuesto sobre alimentos con alto contenido de sodio, junto con la expansión declarada de Nutri-Grade en Singapur para incluir el sodio a partir de 2027, crea espacio para sistemas de sales minerales a base de potasio optimizados en costo y plataformas umami derivadas de levadura que pueden ayudar a proteger el rendimiento de marca en snacks, fideos instantáneos y condimentos. En Japón, la iniciativa Health Japan 21 (2024-2035), con un objetivo de ingesta de sal de 7 gramos/día para fines del año fiscal 2032, continúa respaldando la demanda de kits de herramientas de reducción de sodio en categorías donde las fallas de sabor y textura han limitado la adopción.

La expansión de políticas también está ampliando el mercado direccionable más allá de los alimentos envasados hacia canales institucionales y fuera del hogar que siguen las orientaciones de contratación y de salud pública. En mayo de 2026, el paquete SHAKE actualizado de la OMS reiteró la reformulación, el etiquetado frontal y la contratación pública como intervenciones centrales, brindando a los proveedores de ingredientes un punto de referencia para programas de formulación listos para el cumplimiento normativo. En Filipinas, el Departamento de Salud y agencias asociadas avanzaron en una hoja de ruta nacional de reformulación de sodio, y se presentaron múltiples proyectos de ley de reformulación de sodio hasta abril de 2026, lo que indica un impulso adicional a nivel país para sistemas de ingredientes validados localmente y soporte de aplicación.

Desarrollos recientes del sector

- Abril de 2026: Kerry destacó un enfoque basado en sistemas para el diseño de productos bajos en sodio, centrándose en mantener la curva completa de sabor (impacto inicial, cuerpo en el paladar medio y persistencia final) en lugar de depender de la sustitución de un solo ingrediente. Este énfasis refuerza la demanda de soluciones integradas que combinan sales minerales con notas sabrosas derivadas de la fermentación y técnicas de enmascaramiento, apoyando una mayor adopción en alimentos procesados donde la paridad sensorial es la principal barrera.

- Noviembre de 2025: Angel Yeast inició la producción de prueba en su nueva planta de levadura especializada en el Parque de Biotecnología Baiyang de Yichang, diseñada para alcanzar 8.500 toneladas por año una vez que esté plenamente operativa. La capacidad de biofabricación adicional refuerza la disponibilidad de ingredientes de levadura especializada que pueden aprovecharse en sistemas de reducción de sodio basados en extracto de levadura y umami para fabricantes de alimentos de la región.

- Junio de 2024: dsm-firmenich anunció la desinversión de su negocio de extracto de levadura a favor de Lesaffre, y dsm-firmenich continuará suministrando extractos de levadura desde su planta de Delft hasta finales de 2025. La transacción reconfigura la propiedad de ingredientes de fermentación y puede influir en las carteras de productos, los acuerdos de suministro y el soporte de aplicación en la reducción de sodio impulsada por extracto de levadura en toda Asia-Pacífico.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingredientes utilizados por los fabricantes de alimentos y bebidas para reducir el sodio en las recetas finales sin perder demasiado sabor, textura o estabilidad en el almacenamiento, en toda Asia-Pacífico. Lo dimensionamos en términos de valor con base en las ventas de estos agentes en usos relevantes de procesamiento de alimentos.

Exclusiones de alcance: no se contabilizan los propios productos de consumo con sal reducida, la sal de mesa estándar, ni los sistemas de sabor generales que no se utilizan específicamente con fines de reducción de sodio.

Descripción general de la segmentación

- Tipo de producto

- Aminoácidos y glutamatos

- Sales minerales

- Extractos de levadura

- Otros

- Aplicación

- Panadería y confitería

- Condimentos, aderezos y salsas

- Lácteos y alimentos congelados

- Productos cárnicos y del mar

- Aperitivos y productos salados

- Otros

- País

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la identificación de dónde se utilizan a gran escala los agentes de reducción de sodio, principalmente dentro de las cadenas de suministro de alimentos envasados y de servicios de alimentación. Consultamos fuentes públicas, incluidas las orientaciones de reguladores nacionales de alimentos sobre objetivos de sodio, estadísticas de ingesta de sal de ministerios de salud, indicadores de suministro y procesamiento de alimentos de la FAO, flujos comerciales de UN Comtrade para categorías de ingredientes relevantes (utilizados como señales direccionales) y publicaciones científicas revisadas por pares sobre trayectorias de reformulación.

Para traducir esas señales en un modelo utilizable, también revisamos informes corporativos y presentaciones a inversionistas en busca de indicios sobre la composición de ingresos, sitios web de asociaciones para definiciones de categorías, y coberturas de prensa reputadas sobre compromisos de reformulación. En algunos casos, se utilizaron suscripciones de pago que rastrean finanzas corporativas, actividad de patentes y señales comerciales a nivel de envíos, para verificar de forma cruzada si una línea de ingredientes es lo suficientemente grande como para tener relevancia en la región. Estas fuentes de investigación documental son solo ilustrativas, y utilizamos muchas otras referencias públicas para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en proveedores de ingredientes, mezcladores y expertos vinculados a la distribución, junto con contactos de compras e I+D de categorías de alimentos envasados que actualmente están en proceso de reformulación en toda Asia-Pacífico. Utilizamos estas conversaciones para confirmar los límites de inclusión, las bandas de precios por tipo de agente y los patrones de adopción por país y aplicación, y luego para poner a prueba los supuestos documentales antes de finalizar los totales de mercado.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28 % | Directivos (CXO): 14 % | |

| Nivel medio: 52 % | Líderes funcionales/de unidad: 30 % | |

| Actores más pequeños: 20 % | Gerentes: 56 % |

Dimensionamiento y previsión del mercado

El modelo central se construye de arriba hacia abajo, reconstruyendo el conjunto de demanda direccionable a partir de la producción de alimentos procesados y la intensidad de reformulación en Asia-Pacífico, para luego aplicar la adopción específica por categoría de soluciones de reducción de sodio. Comenzamos con las principales áreas de aplicación donde la reducción de sodio es más común, y luego asignamos el gasto utilizando patrones de uso por tipo de agente y rangos de precios realistas verificados en el campo.

También se utilizan aproximaciones selectivas de abajo hacia arriba para mantener el total fundamentado, principalmente mediante rangos de ingresos de proveedores, verificaciones de canal sobre precios de venta de ingredientes, y conversiones de volumen a valor de muestra para aplicaciones de mayor penetración. Cuando un país o una aplicación tiene visibilidad limitada, manejamos las brechas con indicadores proxy como el crecimiento de alimentos procesados, los lanzamientos de alimentos envasados con declaraciones de sodio reducido, y la presencia de orientaciones de reducción de sodio que suelen acelerar la reformulación.

Las previsiones se elaboran mediante análisis de escenarios respaldado por una visión de regresión multivariante simple para los países más grandes, en la que se monitorean entradas como el crecimiento de la producción de alimentos envasados, el impulso de las políticas de reformulación, el momento de adopción por aplicación y el precio relativo de las sales minerales frente a los extractos de levadura. La perspectiva final se ajusta solo después de una confirmación consistente proveniente de la retroalimentación de las entrevistas sobre la velocidad de adopción y la evolución realista de los precios.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación en tres capas: resultados del modelo, señales independientes de mercado y retroalimentación de entrevistas, y cualquier variación importante se investiga antes de la aprobación final. Las verificaciones incluyen la coherencia del crecimiento año a año, la lógica de participación por país frente a la escala de alimentos procesados, y la razonabilidad de precio en relación con la combinación, de modo que los totales no dependan de un único supuesto agresivo.

Antes de la publicación, una revisión independiente de analistas vuelve a verificar los cálculos y confirma que las reglas de alcance se aplican de manera coherente en todos los países y aplicaciones. Los informes se actualizan anualmente, y eventos relevantes como nuevos objetivos de sodio, programas importantes de reformulación o shocks en los precios de los ingredientes pueden desencadenar una revisión provisional. Justo antes de la entrega, realizamos una última revisión para que los clientes reciban la visión más actualizada.

Tamaño del mercado de agentes de reducción de sodio de Asia-Pacífico de Mordor Intelligence comparado con otras estimaciones publicadas

Diferentes editoriales suelen reportar distintos valores de mercado para los agentes de reducción de sodio porque el conjunto de ingredientes contabilizados puede variar de maneras pequeñas pero importantes, como si los extractos de levadura utilizados para la restauración del sabor siempre se incluyen, o solo se incluyen cuando están vinculados a proyectos de reducción de sodio. El año utilizado, el momento del tipo de cambio y si la estimación está vinculada a actividad real de reformulación también tienden a modificar la cifra.

Las tendencias de producción de alimentos procesados, la actividad de productos con sodio reducido, y la retroalimentación de adopción a nivel de aplicación se utilizan para mantener la estimación de Mordor Intelligence alineada con la demanda de ingredientes vinculada a programas de reducción de sodio, en lugar de contabilizar usos generales de saborizantes que no cumplen una función de reducción de sodio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,96 mil millones de USD (2025) | |

| Editorial de Datos del Sector A | 0,36 mil millones de USD (2025) | Esta cifra parece aplicar un conjunto más limitado de ingredientes contabilizados y un grupo de adopción más pequeño, lo que puede subestimar el gasto en aplicaciones de alto uso como snacks, salsas y carnes procesadas en los países más grandes de APAC. |

| Grupo Regional de Investigación B | 0,32 mil millones de USD (2024) | El uso de un año base anterior, un momento cambiario diferente y una definición más estricta de lo que califica como agente de reducción de sodio pueden reducir el valor reportado, incluso si se cubren países similares. |

En conjunto, la dispersión proviene principalmente de diferencias de definición, del momento del año base y de cómo se traduce la adopción en gasto por aplicación. Nuestro enfoque mantiene el total trazable a señales de demanda claras y a pasos repetibles de precio y combinación, lo que facilita la reconciliación de diferencias al revisar cifras externas.

Preguntas clave respondidas en el informe

¿Cuál es el valor previsto del mercado de agentes de reducción de sodio en Asia Pacífico para 2031?

Se proyecta que el mercado alcanzará USD 1,53 mil millones en 2031, frente a USD 1,04 mil millones en 2026.

¿Qué categoría de producto domina actualmente las ventas?

Las sales minerales, lideradas por el cloruro de potasio, representaron el 68,12% de los ingresos de 2025.

¿Qué aplicación se expande más rápidamente?

Los lácteos y alimentos congelados avanzan a una CAGR del 10,39% hasta 2031 a medida que maduran las mezclas de lactato seguras para la textura.

¿Qué país presenta el crecimiento más rápido en adopción?

Se espera que Corea del Sur registre una CAGR del 9,20% hasta 2031 debido a enmiendas de etiquetado más estrictas.

Última actualización de la página el: