Tamaño y participación del mercado europeo de ingredientes para la reducción de sodio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

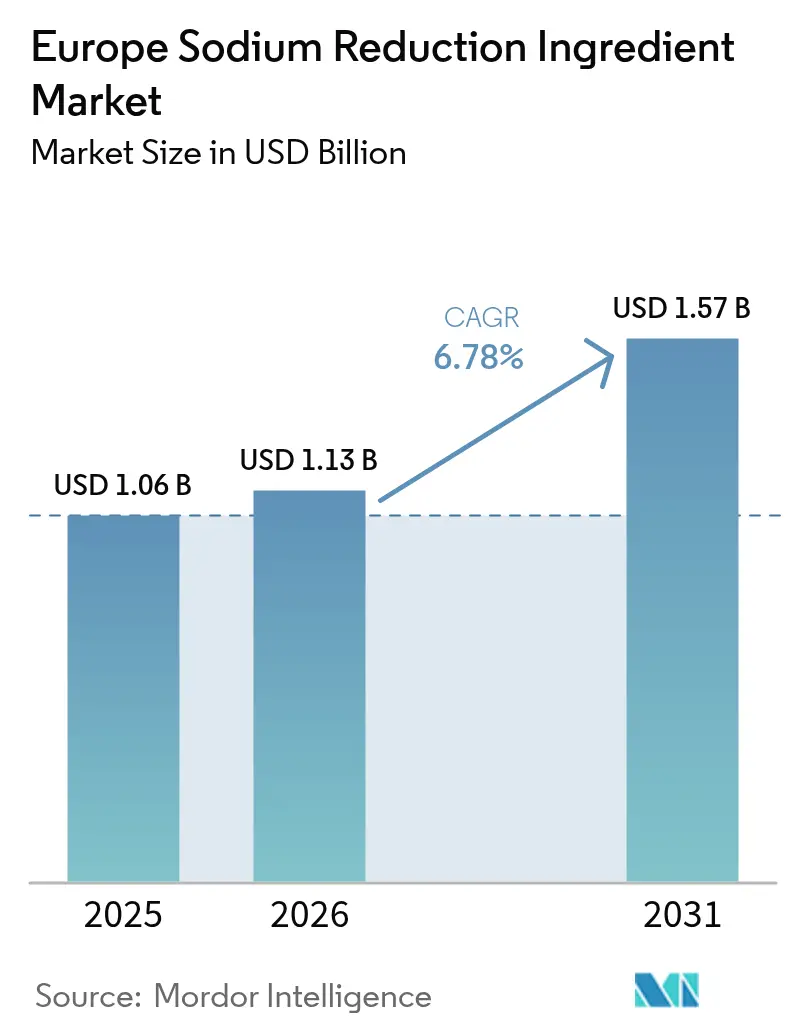

| Tamaño del mercado en el año base (2025) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de ingredientes para la reducción de sodio por Mordor Intelligence

El tamaño del mercado europeo de ingredientes para la reducción de sodio fue valorado en USD 1,06 mil millones en 2025 y se estima que crecerá desde USD 1,13 mil millones en 2026 hasta alcanzar USD 1,57 mil millones en 2031, a una CAGR del 6,78% durante el período de pronóstico (2026-2031). Las políticas nutricionales regionales más estrictas, la rápida reformulación de etiqueta limpia y el avance de las tecnologías de sustitución de sal están impulsando a los fabricantes de alimentos a lograr reducciones significativas de sodio sin sacrificar el sabor, la textura ni la vida útil. Las innovaciones clave, como las soluciones de sales minerales, las mezclas de lactato de potasio y una amplia gama de extractos de levadura ricos en umami, están impulsando este cambio en categorías como panadería, cárnicos, salsas y aperitivos. El Reino Unido se encuentra a la vanguardia, en gran parte debido a su reglamentación sobre Alimentos con Alto Contenido de Grasas, Azúcar y Sal (HFSS). Mientras tanto, Alemania, Francia, Italia y España están adoptando medidas similares a través del etiquetado Nutri-Score, que penaliza las recetas con alto contenido de sodio. En Europa del Este, a medida que los productos de conveniencia registran un crecimiento en volumen, existe una notable dependencia de las mezclas de cloruro de potasio de bajo costo. Esta tendencia pone de relieve una brecha creciente: la demanda premium en el Oeste frente a la sensibilidad al precio en el Este. Por el lado de la oferta, innovaciones como el diseño de sabor impulsado por IA, los sistemas que mejoran tanto la vida útil como el sabor, y los avances en sales de microcristales no solo están diferenciando a los competidores, sino que también están acelerando los procesos de reformulación.

Conclusiones clave del informe

- Por tipo de producto, las sales minerales representaron el 65,72% de la participación del mercado europeo de ingredientes para la reducción de sodio en 2025 y se expandirán a una CAGR del 5,76% hasta 2031.

- Por tipo de producto, los extractos de levadura registrarán la CAGR más rápida del 9,04% entre 2026-2031 en toda Europa.

- Por forma, los polvos y gránulos representaron el 61,60% del tamaño del mercado europeo de ingredientes para la reducción de sodio en 2025, mientras que los líquidos están proyectados para crecer a una CAGR del 6,98%.

- Por aplicación, los productos cárnicos captaron el 38,10% de la participación del mercado europeo de ingredientes para la reducción de sodio en 2025; las salsas y aderezos tienen un pronóstico de crecimiento a una CAGR del 8,33%.

- Por geografía, el Reino Unido controló el 24,20% de la participación del mercado europeo de ingredientes para la reducción de sodio en 2025 y está encaminado hacia una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de ingredientes para la reducción de sodio

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Los marcos de reducción de sal de la UE, el HFSS del Reino Unido y la adopción del Nutri-Score intensifican la reformulación | 1.8% | Reino Unido, Francia, Alemania, Bélgica, Países Bajos | Corto plazo (≤ 2 años) |

| Los sistemas de umami de etiqueta limpia y de extractos de levadura que permiten reducciones de sodio más profundas sin pérdida de sabor | 1.5% | Europa Occidental (Reino Unido, Alemania, Francia, Italia, España) | Mediano plazo (2-4 años) |

| El creciente acceso a alimentos procesados y de conveniencia en Europa del Este | 1.2% | Polonia, Rusia, Resto de Europa del Este | Mediano plazo (2-4 años) |

| Los portafolios de proveedores que combinan vida útil (lactatos/acetatos) con sabor para reducir el riesgo de la reformulación | 0.9% | Global, con concentración en Alemania, Reino Unido, Países Bajos | Mediano plazo (2-4 años) |

| El diseño de sabor impulsado por IA y la formulación predictiva que acelera el tiempo de cumplimiento normativo | 0.7% | Europa Occidental (Reino Unido, Alemania, Países Bajos) | Largo plazo (≥ 4 años) |

| Las tecnologías de sal en microcristales/microesferas que permiten rutas sin KCl hacia reducciones elevadas | 0.6% | Reino Unido, Alemania, Francia, Países Nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los marcos de reducción de sal de la UE, el HFSS del Reino Unido y la adopción del Nutri-Score intensifican la reformulación

En el Reino Unido, las reglamentaciones obligatorias sobre HFSS, junto con un sistema unificado de etiquetado Nutri-Score en Francia, Alemania, Bélgica, los Países Bajos y España, han reducido significativamente el margen para la reformulación de productos[1]Fuente: Comisión Europea, "Información alimentaria a los consumidores - legislación", food.ec.europa.eu. Estas reglamentaciones tienen como objetivo promover opciones alimentarias más saludables alentando a los fabricantes a mejorar los perfiles nutricionales de sus productos. Los incentivos minoristas ahora priorizan las unidades de mantenimiento de existencias (SKU) bajas en sodio, impulsando tanto a las empresas de marca propia como a las de marca comercial a acelerar sus proyectos de cumplimiento normativo para alinearse con estos estándares en evolución. Este cambio no solo garantiza el cumplimiento regulatorio, sino que también mejora su posicionamiento en el mercado al satisfacer la creciente demanda de los consumidores por opciones más saludables. Cabe destacar que el Ministerio Federal de Alimentación y Agricultura de Alemania informó que el 60% de los productos reformulados lograron una mejora de un grado en su Nutri-Score, principalmente mediante la eliminación de sodio. Esto subraya el papel fundamental de la reducción de sodio como estrategia clave para cumplir los requisitos regulatorios y abordar las preocupaciones de salud pública.

Los sistemas de umami de etiqueta limpia y de extractos de levadura que permiten reducciones de sodio más profundas sin pérdida de sabor

Los extractos de levadura, ricos en potenciadores de glutamato y nucleótidos, elevan la percepción de la sabrura. Esta mejora permite una reducción de sodio del 30-40% sin introducir notas metálicas, convirtiéndolos en una opción preferida para los consumidores preocupados por la salud y los fabricantes de alimentos que buscan cumplir los límites regulatorios de sodio. Ohly-K y Biospringer han presentado recientemente productos que evitan las etiquetas de "número E", una característica que se alinea con la creciente demanda de ingredientes de etiqueta limpia y que ha obtenido la aprobación de los consumidores de Europa Occidental. Mientras tanto, Angel Yeast ha posicionado sus capacidades no-OGM en su instalación en Hungría, acercándose más a Europa Central y optimizando las cadenas de suministro, lo que se espera que mejore la eficiencia de entrega y reduzca las complejidades logísticas para los fabricantes regionales.

El creciente acceso a alimentos procesados y de conveniencia en Europa del Este

En 2024, el mercado de alimentos envasados de Polonia alcanzó un hito significativo, impulsado por un sólido crecimiento anual. Este auge se atribuye en gran medida a la urbanización y al auge de los hogares con doble ingreso, lo que ha aumentado significativamente la demanda de opciones de alimentos convenientes, como comidas preparadas, carnes procesadas y salsas de larga conservación. Sin embargo, la naturaleza sensible al precio de Europa del Este continúa limitando la adopción de extractos de levadura premium, ya que los consumidores priorizan la asequibilidad por encima de las ofertas premium. Cabe destacar que las mezclas de minerales a base de KCl dominan las ventas de ingredientes para la reducción de sodio, con el 75% en Polonia y Rusia, en marcado contraste con el 55% de participación en Europa Occidental. Los proveedores están abordando esta disparidad adoptando portafolios escalonados: la línea "Essential" de Kerry Group lanza mezclas de KCl optimizadas en costos específicamente diseñadas para los mercados del Este, atendiendo la demanda de soluciones asequibles. Mientras tanto, su gama premium "Taste & Nutrition" se dirige a los segmentos de etiqueta limpia de Europa Occidental, donde los consumidores están más dispuestos a pagar un precio premium por productos de alta calidad y enfocados en la salud. Esta segmentación estratégica alinea eficazmente las ofertas de productos con las diversas preferencias de los consumidores y la disposición a pagar en diferentes regiones.

Los portafolios de proveedores que combinan vida útil (lactatos/acetatos) con sabor para reducir el riesgo de la reformulación

Los ensayos en planta en 2024 revelan que los procesadores de nivel medio han reducido a la mitad su tiempo de comercialización al adoptar el Verdad N-series de Corbion y el SaltWise de Jungbunzlauer. Estas innovaciones combinan lactato de potasio, lactato de calcio y extractos de levadura, ofreciendo una solución que no solo logra una reducción del 40% en sodio, sino que también garantiza la calidad e inocuidad del producto al mantener una vida útil refrigerada de 21 días. Este desarrollo responde a la creciente demanda de los consumidores de opciones alimentarias más saludables sin comprometer la estabilidad en almacén, la eficiencia productiva ni el sabor. Además, el uso de estas combinaciones avanzadas de ingredientes apoya a los fabricantes en la optimización de sus procesos de producción, la reducción de las complejidades de formulación y la alineación con los estándares regulatorios y las tendencias de mercado en evolución centradas en la reducción de sodio y las soluciones de etiqueta limpia.

Análisis del impacto de las restricciones*

| Restricción | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Notas desagradables del KCl y obstáculos de aceptación por parte del consumidor a partir del >25-30% de reducciones de sodio | -1.2% | Global, con mayor sensibilidad en el sur de Europa (Italia, España) | Corto plazo (≤ 2 años) |

| Compromisos funcionales en pan/cárnicos (estructura, actividad de agua, microbiología) | -0.9% | Europa Occidental (Alemania, Reino Unido, Francia, Países Bajos) | Mediano plazo (2-4 años) |

| Volatilidad en el precio de suministro de KCl y restricciones logísticas tras las sanciones a Bielorrusia/Rusia | -0.7% | En toda la UE, con impacto agudo en Europa del Este | Corto plazo (≤ 2 años) |

| Sensibilidad al etiquetado de potasio para las poblaciones con enfermedad renal crónica (ERC) que limita las soluciones a base de KCl | -0.5% | Norte de Europa (Alemania, Países Bajos, Suecia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Notas desagradables del KCl y obstáculos de aceptación por parte del consumidor a partir del >25–30% de reducciones de sodio

En 15 naciones europeas, los paneles sensoriales llevaron a cabo evaluaciones exhaustivas para determinar el umbral de aparición del amargor asociado a la sustitución por cloruro de potasio (KCl) en productos alimentarios. Los resultados revelaron que el amargor se volvía perceptible cuando la sustitución por KCl alcanzaba el 25-30%. Entre los participantes, los catadores italianos y españoles demostraron los niveles de tolerancia más bajos al amargor, indicando diferencias regionales significativas en las preferencias de sabor. Además, el rendimiento minorista de las unidades de mantenimiento de existencias (SKU) con alto contenido de KCl reflejó estos desafíos sensoriales. En los seis meses posteriores a su lanzamiento al mercado, las ventas de estos productos experimentaron una caída de hasta el 18%, lo que pone de relieve el potencial impacto de la percepción sensorial del consumidor en la aceptación del producto y el desempeño comercial.

Compromisos funcionales en pan/cárnicos (estructura, actividad de agua, microbiología)

Los ensayos de panadería en Alemania observaron un impacto significativo en la calidad del producto cuando el contenido de sodio se redujo en un 35% sin la adición de hidrocoloides compensatorios[2]Fuente: Confederación Alemana de Panaderos, "Positive Trendwende bestätigt: Zahl der Auszubildenden steigt", baeckerhandwerk.de. En concreto, los ensayos registraron una reducción del 20% en el volumen de los panes, lo que pone de relieve el papel fundamental que desempeña el sodio en el mantenimiento de la fortaleza de la red de gluten, la elasticidad de la masa y la estructura general del producto. La reducción de sodio debilita la red de gluten y disminuye la fuerza iónica, lo que afecta directamente la capacidad del pan para retener gas durante la cocción, dando lugar a una reducción del volumen del pan. De manera similar, los procesadores de jamón del Reino Unido se enfrentaron a desafíos para mantener la integridad del producto cuando las reducciones de sodio superaron el 35%. Para hacer frente a la pérdida de exudado resultante, tuvieron que incorporar fosfatos, que ayudan a retener la humedad, mejorar la capacidad de unión del agua y estabilizar el producto. Estos hallazgos subrayan la importancia de gestionar cuidadosamente las reducciones de sodio en las formulaciones alimentarias para evitar comprometer la calidad, la textura y el rendimiento del producto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las sales minerales anclan la rentabilidad, los extractos de levadura lideran la innovación

En 2025, las sales minerales dominaron el mercado europeo de ingredientes para la reducción de sodio, captando el 65,72% de los ingresos totales. Este dominio se atribuye en gran medida al uso generalizado del cloruro de potasio, respaldado por los avales a escala de la UE y un precio competitivo de entre EUR 1,20 y 1,50 por kilogramo. Los fabricantes de nivel medio en Alemania y Francia adoptan cada vez más mezclas de cloruro de calcio y sulfato de magnesio. Este cambio tiene como objetivo optimizar el sabor al tiempo que minimiza las declaraciones de potasio, atendiendo a los consumidores sensibles a la enfermedad renal crónica (ERC). Además, los sistemas híbridos de microcristales están surgiendo como una solución integral, integrando a la perfección el sabor, la textura y el cumplimiento regulatorio en una única plataforma de ingredientes.

Los extractos de levadura son el segmento que experimenta la expansión más rápida, con una sólida CAGR del 9,04% proyectada hasta 2031. Este auge está impulsado en gran medida por la creciente inclinación de los procesadores de alimentos de Europa Occidental hacia soluciones de etiqueta limpia que realzan de forma natural el umami y el sabor. Con ingresos previstos que superarán los USD 320 millones en 2031, los extractos de levadura están labrándose rápidamente una presencia de mercado significativa, a pesar de su modesto punto de partida. La innovación del segmento está en gran parte impulsada por patentes que enfatizan las tecnologías de fermentación in situ y microencapsulación. Estos avances no solo elevan la funcionalidad más allá de la simple sustitución de sodio, sino que también refuerzan la posición del producto en el ámbito de las formulaciones naturales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por forma: la dominancia del polvo frente a la precisión del líquido

En 2025, los formatos de polvo y gránulo dominaron el mercado europeo de ingredientes para la reducción de sodio, captando el 61,60% de la demanda total. Su dominio está reforzado por el uso generalizado en los segmentos de panadería, aperitivos y aplicaciones secas, que se benefician de las propiedades de las sales de flujo libre y los extractos de levadura secados por atomización. Estos formatos son preferidos por los procesadores debido a su estabilidad en entornos de baja humedad y su compatibilidad con los sistemas de mezcla estándar, que simplifican los procesos de producción y garantizan una calidad constante del producto. Las proyecciones indican que para 2031, el tamaño del mercado del segmento de polvo podría aproximarse a los USD 995 millones, lo que subraya su perdurable importancia comercial y su papel fundamental en la satisfacción de la creciente demanda de soluciones de reducción de sodio en diversas industrias.

Los formatos líquidos, aunque representan aproximadamente una cuarta parte de los ingresos del mercado, están emergiendo como el segmento de más rápido crecimiento, con una CAGR del 6,98%. Su creciente adopción en la producción de cárnicos, salsas y jugos de cocción se atribuye a la dosificación en línea, que reduce eficazmente la generación de polvo y mitiga los riesgos de contaminación cruzada. Los extractos de levadura líquidos ofrecen una dispersión eficiente en formulaciones de alta humedad, garantizando una distribución uniforme del sabor, mientras que las mezclas de lactato de potasio no solo mejoran el sabor, sino que también proporcionan beneficios antimicrobianos, extendiendo la vida útil del producto. Además, los avances en las tecnologías de dosificación, en particular los sistemas de inyección asistidos por IA, están impulsando su adopción al garantizar una reducción precisa de sodio, mejorar la eficiencia operativa y mantener la consistencia del proceso. Se espera que estas innovaciones impulsen aún más el crecimiento de los formatos líquidos en los próximos años.

Por aplicación: el desafío estructural de los cárnicos frente a la flexibilidad de sabor de las salsas

En 2025, la carne y sus productos dominaron el mercado europeo de ingredientes para la reducción de sodio, representando el 38,10% de los ingresos totales. La posición de liderazgo de este segmento se atribuye a sus altos volúmenes de procesamiento y a los estrictos estándares de seguridad microbiológica que mantiene, lo que subraya la necesidad de soluciones confiables de reducción de sodio. La industria cárnica enfrenta desafíos únicos, como el mantenimiento de los perfiles de sabor y la garantía de la inocuidad alimentaria, lo que convierte la reducción de sodio en un área de enfoque crítica. Si bien las limitaciones funcionales restringen las reducciones de sodio más profundas, el sector cárnico sigue siendo un punto focal para los proveedores de ingredientes que buscan reformulaciones de alto volumen. En este contexto, las mezclas de lactato de potasio y las mezclas de sales minerales son ampliamente adoptadas, logrando un equilibrio entre la preservación del sabor y el control de patógenos. Estas soluciones no solo responden a los requisitos regulatorios, sino que también satisfacen las cambiantes preferencias de los consumidores por productos cárnicos procesados más saludables.

Las salsas, aderezos y condimentos están preparados para experimentar el crecimiento más rápido, proyectado en una CAGR del 8,33% hasta 2031. Este auge está en gran medida impulsado por los extractos de levadura, que proporcionan un marcado impulso de umami, enmascarando eficazmente las notas desagradables del cloruro de potasio en formulaciones de tomate y soja. El crecimiento del segmento está además respaldado por su adaptabilidad a diversas aplicaciones culinarias, que van desde comidas listas para comer hasta condimentos envasados. Para 2031, se prevé que la participación de mercado del segmento supere el 25,40%, impulsada por la creciente demanda de etiqueta limpia y su integración fluida con los sistemas de dosificación líquida. Este rápido ascenso posiciona a las salsas como un motor de crecimiento fundamental en la tendencia general de reformulación de alimentos procesados, a medida que los fabricantes priorizan cada vez más perfiles de ingredientes más saludables y naturales para satisfacer las expectativas de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

En 2025, el Reino Unido lideró el mercado con una participación del 24,20%, proyectando una sólida CAGR del 7,18%. Este crecimiento está impulsado por estrictas restricciones de promoción del HFSS y topes de sodio de marca propia que superan los objetivos oficiales. Estas medidas tienen como objetivo abordar las preocupaciones de salud pública reduciendo el contenido de grasas, sal y azúcar en los productos alimentarios, impulsando así la demanda de alternativas más saludables. Alemania, con una participación aproximada del 18,70%, está preparada para expandirse a una CAGR del 6,62%. Esto está impulsado por las etiquetas Nutri-Score que ahora adornan más del 70% de las estanterías de los supermercados, lo que influye en las decisiones de compra de los consumidores al proporcionar información nutricional clara. Además, los mandatos federales para una reducción del 20% en sal en productos de panadería, cárnicos y quesos para 2028 están presionando a los fabricantes para reformular sus productos. Francia, con una participación de mercado de aproximadamente el 14,80%, se encuentra en una trayectoria de crecimiento del 6,32%, respaldada por las etiquetas Nutri-Score obligatorias y la adhesión a los puntos de referencia del PNNS, que forman parte de la estrategia más amplia de salud pública del país para mejorar los hábitos alimentarios.

Italia y España tienen una participación de mercado combinada del 16-18%, pero su crecimiento se retrasa a una CAGR del 6,02%. Esta desaceleración se atribuye a las reglamentaciones de Denominación de Origen Protegida (DOP) que limitan el uso de KCl en sus reconocidas carnes curadas y quesos, que son parte integral de su patrimonio culinario. Estas restricciones plantean desafíos para los fabricantes que intentan reducir el contenido de sodio mientras mantienen los sabores tradicionales. Mientras tanto, las naciones de Europa del Este como Rusia, Polonia, la República Checa y Hungría están experimentando un aumento en los volúmenes de suministro. Rusia, con una participación de hasta el 10%, enfrenta una CAGR restringida del 5,37% debido al aumento de los costos del KCl derivados de las sanciones al potasio de Bielorrusia, lo que ha perturbado las cadenas de suministro y aumentado los costos de producción. El crecimiento del 6,78% de Polonia está respaldado por un incremento anual del 5,2% en alimentos envasados, lo que refleja la creciente demanda de los consumidores por productos de conveniencia. Su ventajosa proximidad al centro de Angel Yeast en Hungría apoya aún más el crecimiento al optimizar la logística de extractos de levadura y reducir los costos de transporte. Sin pasar por alto, Suecia y los Países Bajos, aunque son mercados más pequeños, están superando a los demás con tasas de crecimiento superiores al 7% de CAGR. Esto está impulsado por los mayores estándares de adquisición de minoristas e instituciones, que priorizan los productos bajos en sodio y conscientes de la salud para satisfacer las cambiantes preferencias de los consumidores.

Incluso con el Reglamento (UE) 1169/2011 que estandariza el etiquetado nutricional, las preferencias de sabor regionales divergen. Los consumidores del Norte son favorables a una sustitución del 30% por KCl, ya que están más acostumbrados a los productos con sodio reducido. En contraste, los de la región mediterránea detectan amargor más allá del umbral del 20-25%, lo que dificulta la implementación de niveles más altos de KCl sin comprometer el sabor. El panorama posterior al Brexit exige estrategias de doble cumplimiento normativo, ya que los fabricantes deben adherirse tanto a las reglamentaciones del Reino Unido como a las de la UE. Sin embargo, muchas recetas bajas en sodio que cumplen con los requisitos del Reino Unido se trasladan sin dificultad a los mercados de la UE, dada la mayor rigurosidad de los umbrales establecidos por el Reino Unido. Esta alineación permite a los fabricantes optimizar el desarrollo de productos atendiendo a ambos mercados de manera efectiva.

Panorama competitivo

En el mercado europeo de ingredientes para la reducción de sodio, se observa una concentración moderada. Los cinco principales proveedores — Cargill, Kerry Group, Tate & Lyle, dsm-firmenich y Corbion — representan en conjunto aproximadamente el 50% de los ingresos del mercado. Estos líderes del sector están persiguiendo activamente la integración vertical, con el objetivo de reforzar sus capacidades de fermentación y mejorar su experiencia en enmascaramiento del sabor. Entre 2022 y 2024, Kerry Group amplió su presencia mediante la adquisición de tres plantas de extracto de levadura. En un movimiento estratégico, dsm-firmenich se fusionó en 2023, consolidando enzimas y capacidades de modulación del sabor. Mientras tanto, Tate & Lyle está intensificando su enfoque en las patentes de microencapsulación, lo que permite una mayor percepción de salinidad con dosis reducidas.

El mercado también cuenta con un dinámico segundo nivel. Actores como Ohly, Biospringer y Angel Yeast están avanzando en el dominio de los extractos de levadura, mientras que K+S Minerals y Brenntag son actores clave en la distribución de sales minerales. Los disruptores como MicroSalt y Salt of the Earth están capitalizando su propiedad intelectual de microcristales patentada, logrando primas de precio del 40-50% en el segmento de aperitivos premium. El panorama competitivo está cada vez más influenciado por los activos de datos impulsados por IA. En particular, empresas como Symrise y Givaudan están invirtiendo entre EUR 10 y 20 millones anuales en plataformas de aprendizaje automático, centradas en la previsión de la aceptación sensorial adaptada a las preferencias de sabor regionales. Además, las certificaciones como ISO 22000 y FSSC 22000 se han vuelto imprescindibles, sirviendo como requisitos de referencia para asegurar contratos de suministro con corporaciones multinacionales.

Los depósitos de patentes recientes destacan una tendencia hacia los sistemas híbridos de mineral-levadura y las innovadoras partículas de sal de liberación controlada. Para ampliar su alcance de mercado sin incurrir en gastos de capital en infraestructura de ventas, las empresas del segundo nivel están forjando alianzas con expertos en logística como Brenntag. A medida que los procesadores de Europa Occidental enfatizan cada vez más el cumplimiento normativo integral, los proveedores que ofrecen servicios agrupados que abarcan la reducción de sodio, la extensión de la vida útil y el soporte de etiquetado se encuentran con una mayor fidelización de los clientes.

Líderes de la industria europea de ingredientes para la reducción de sodio

Cargill Incorporated

Kerry Group

Tate & Lyle PLC

dsm-firmenich

K+S Minerals and Agriculture GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Kerry Group presentó una expansión de EUR 35 millones (USD 37,6 millones) en su instalación de producción de extracto de levadura en los Países Bajos. Esta expansión aumenta la capacidad en un 40%, atendiendo la creciente demanda de ingredientes para la reducción de sodio de etiqueta limpia en aplicaciones de cárnicos y salsas en toda Europa Occidental.

- Noviembre de 2024: Tate & Lyle introdujo SODA-LO Prime, una plataforma de cloruro de sodio microencapsulado. Esta innovación facilita una reducción del 50% de sodio en productos de panadería, evitando la sustitución por KCl. El enfoque está en los mercados premium de pan y galletas en el Reino Unido y Alemania.

- Octubre de 2024: Corbion forjó una alianza con un destacado procesador europeo de cárnicos. Juntos, implementaron el Verdad N-series de Corbion, una mezcla de lactato de potasio y extracto de levadura. Esta colaboración logró una reducción del 40% de sodio en jamón cocido, preservando al mismo tiempo una vida útil refrigerada de 21 días.

Alcance del informe del mercado europeo de ingredientes para la reducción de sodio

El mercado europeo de ingredientes para la reducción de sodio está segmentado por tipo de producto, aplicación y geografía. Según el tipo de producto, el mercado se divide en aminoácidos y glutamatos, sales minerales, extractos de levadura y otros tipos de productos. Según la aplicación, el mercado se divide en panadería y confitería, condimentos, aderezos y salsas, lácteos y alimentos congelados, carne y productos cárnicos, aperitivos y otras aplicaciones. Por geografía, el mercado se estudia para los siguientes países: España, Italia, Reino Unido, Alemania, Rusia, Francia y el resto de Europa.

| Aminoácidos y glutamatos | |

| Sales minerales | Cloruro de potasio |

| Sulfato de magnesio | |

| Lactato de potasio | |

| Cloruro de calcio | |

| Extractos de levadura | |

| Otros |

| Polvo/Gránulos |

| Líquido |

| Panadería y confitería |

| Condimentos, aderezos y salsas |

| Lácteos y alimentos congelados |

| Carne y productos cárnicos |

| Aperitivos |

| Otros |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por tipo de producto | Aminoácidos y glutamatos | |

| Sales minerales | Cloruro de potasio | |

| Sulfato de magnesio | ||

| Lactato de potasio | ||

| Cloruro de calcio | ||

| Extractos de levadura | ||

| Otros | ||

| Por forma | Polvo/Gránulos | |

| Líquido | ||

| Por aplicación | Panadería y confitería | |

| Condimentos, aderezos y salsas | ||

| Lácteos y alimentos congelados | ||

| Carne y productos cárnicos | ||

| Aperitivos | ||

| Otros | ||

| País | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado europeo de ingredientes para la reducción de sodio para 2031?

Se pronostica que el mercado alcanzará USD 1,57 mil millones en 2031, creciendo a una CAGR del 6,78%.

¿Qué país lidera la adopción de ingredientes para la reducción de sodio en Europa?

El Reino Unido tiene la mayor participación del 24,20% gracias a la legislación HFSS y los mandatos de los minoristas.

¿Qué tipo de producto crece más rápido?

Los extractos de levadura registran la CAGR más alta del 9,04% a medida que los sistemas de umami de etiqueta limpia ganan impulso.

¿En qué se diferencian las sales de microcristales de las soluciones de cloruro de potasio?

Las sales de microcristales logran reducciones del 50% de sodio sin KCl, evitando las notas amargas que aparecen por encima del 25-30% de sustitución por KCl.

Última actualización de la página el: