Tamaño y Participación del Mercado de Servicios de Tecnología de Marketing

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 90.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 155.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Tecnología de Marketing por Mordor Intelligence

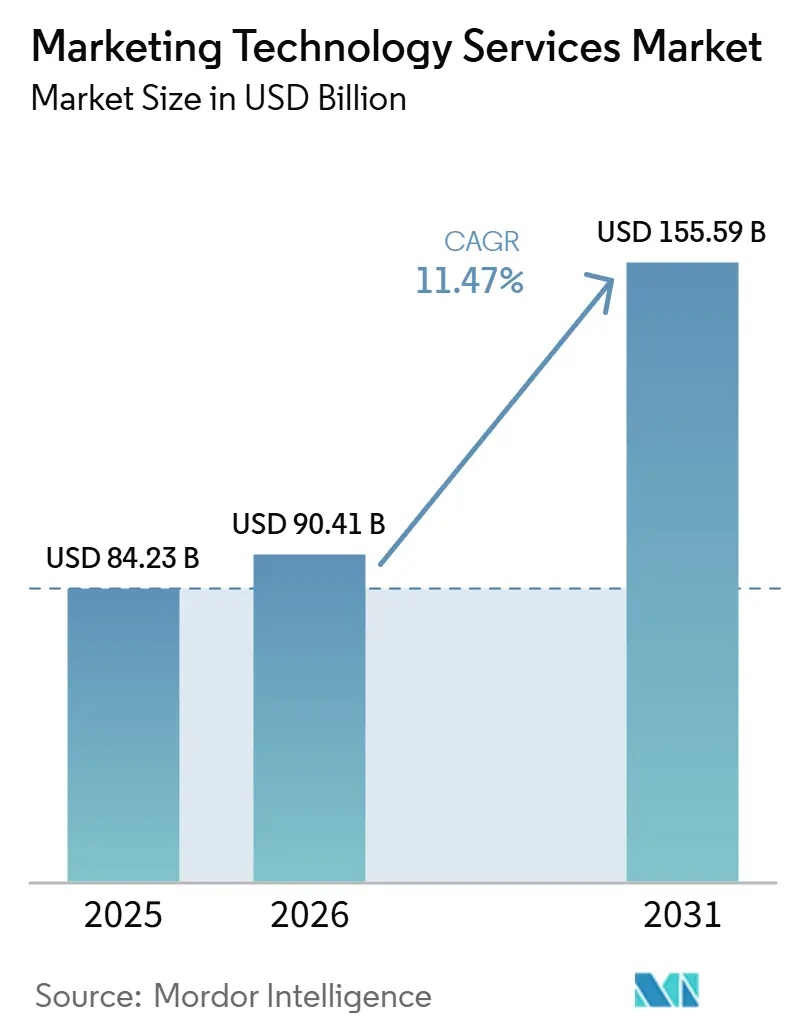

Se proyecta que el tamaño del Mercado de Servicios de Tecnología de Marketing se expanda desde 84,23 mil millones de USD en 2025 y 90,41 mil millones de USD en 2026 hasta 155,59 mil millones de USD en 2031, registrando una CAGR del 11,47% entre 2026 y 2031. El crecimiento está siendo moldeado por un uso más amplio de la orquestación liderada por IA, un control más estricto sobre los datos de primera parte y un claro movimiento hacia contratos de servicios gestionados que vinculan la entrega con los resultados empresariales. Los compradores también intentan simplificar la adquisición, pero el creciente número de plataformas conectadas, normas de datos y cambios en los flujos de trabajo está haciendo que la implementación sea más difícil, no más fácil. Esa combinación está impulsando la demanda de proveedores de servicios que puedan gestionar la integración, la gobernanza de datos, la habilitación y la optimización continua dentro de un único modelo de entrega. Los cambios operativos impulsados por la privacidad también están empujando a las marcas a reconstruir los procesos de activación, manteniendo la demanda de servicios activa más allá del despliegue inicial de la plataforma. Como resultado, el Mercado de Servicios de Tecnología de Marketing se está moviendo hacia compromisos más largos que combinan consultoría, operaciones, soporte de cumplimiento y ajuste de IA en múltiples plataformas.

Conclusiones Clave del Informe

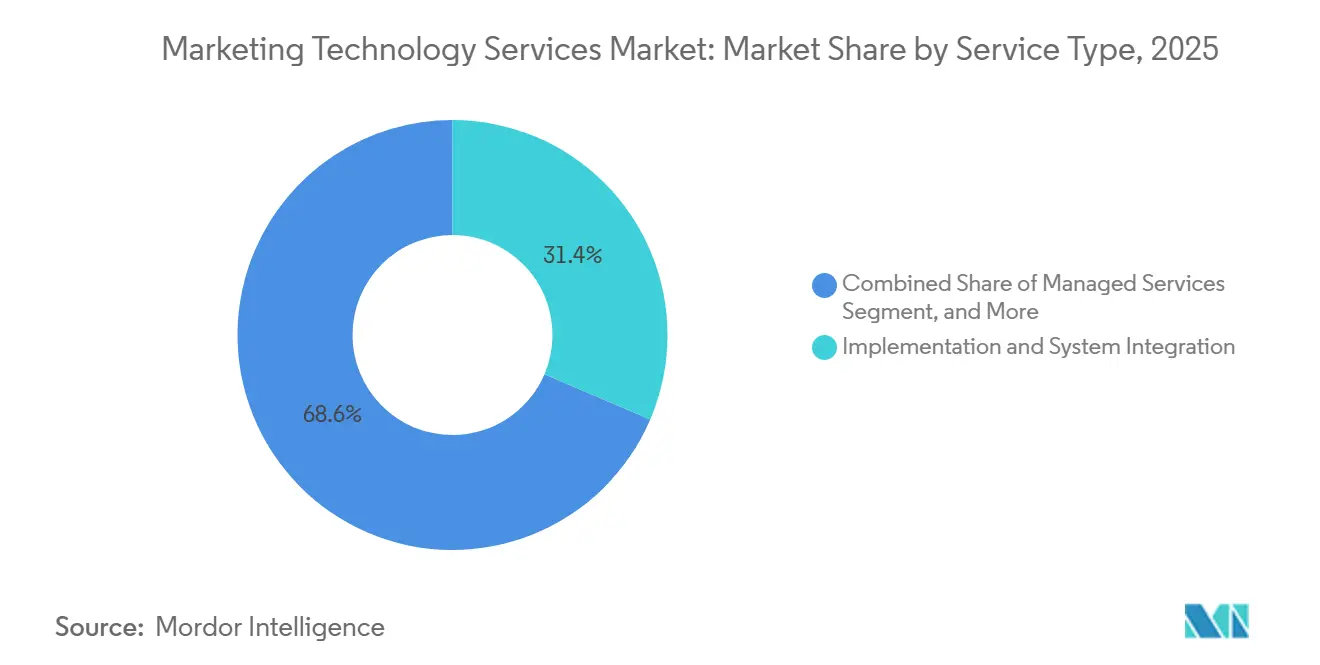

- Por tipo de servicio, la implementación e integración de sistemas tuvo una participación del 31,42% en el Mercado de Servicios de Tecnología de Marketing en 2025, mientras que se proyecta que los servicios gestionados se expandan a una CAGR del 14,83% hasta 2031.

- Por implementación, la entrega basada en la nube tuvo una participación del 68,24% en 2025, mientras que se proyecta que la implementación híbrida crezca a una CAGR del 13,69% hasta 2031.

- Por tecnología, las plataformas de automatización de marketing representaron el 26,71% de la participación de mercado en 2025, mientras que se proyecta que las plataformas de datos de clientes crezcan a una CAGR del 15,42% hasta 2031.

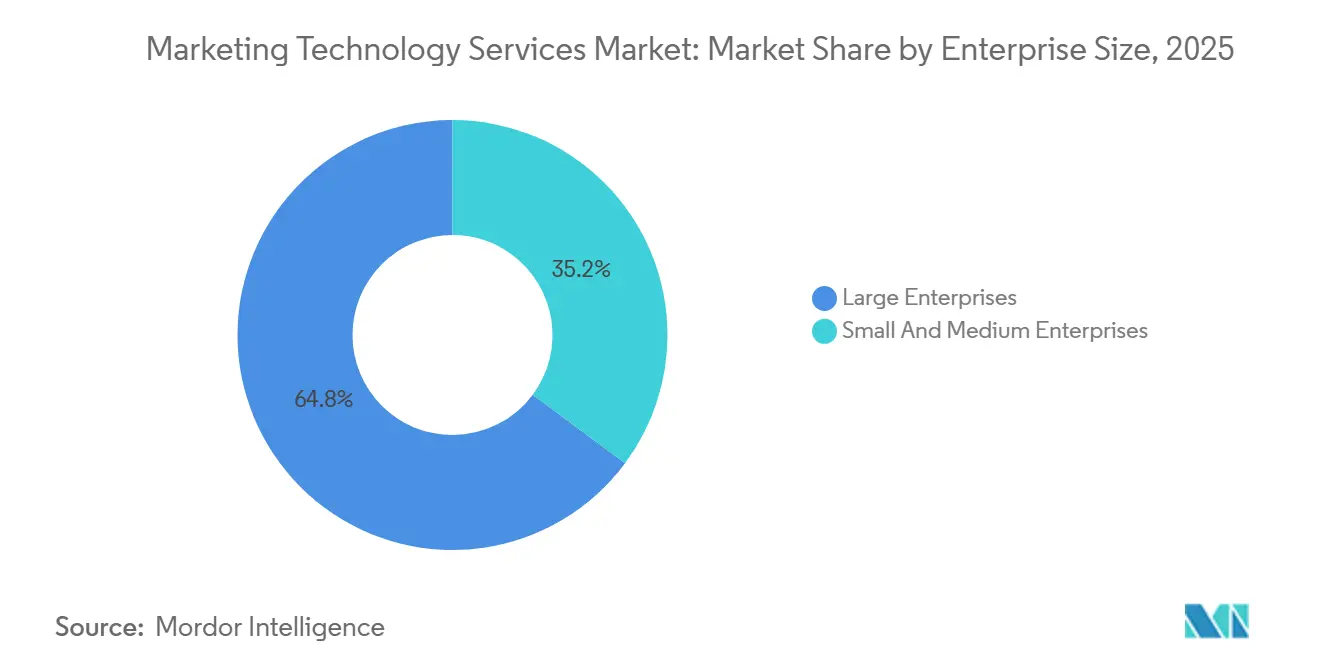

- Por tamaño de empresa, las grandes empresas tuvieron una participación del 64,83% en 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 13,27% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 24,19% de la participación de mercado en 2025, mientras que se proyecta que la atención médica y las ciencias de la vida se expandan a una CAGR del 14,81% hasta 2031.

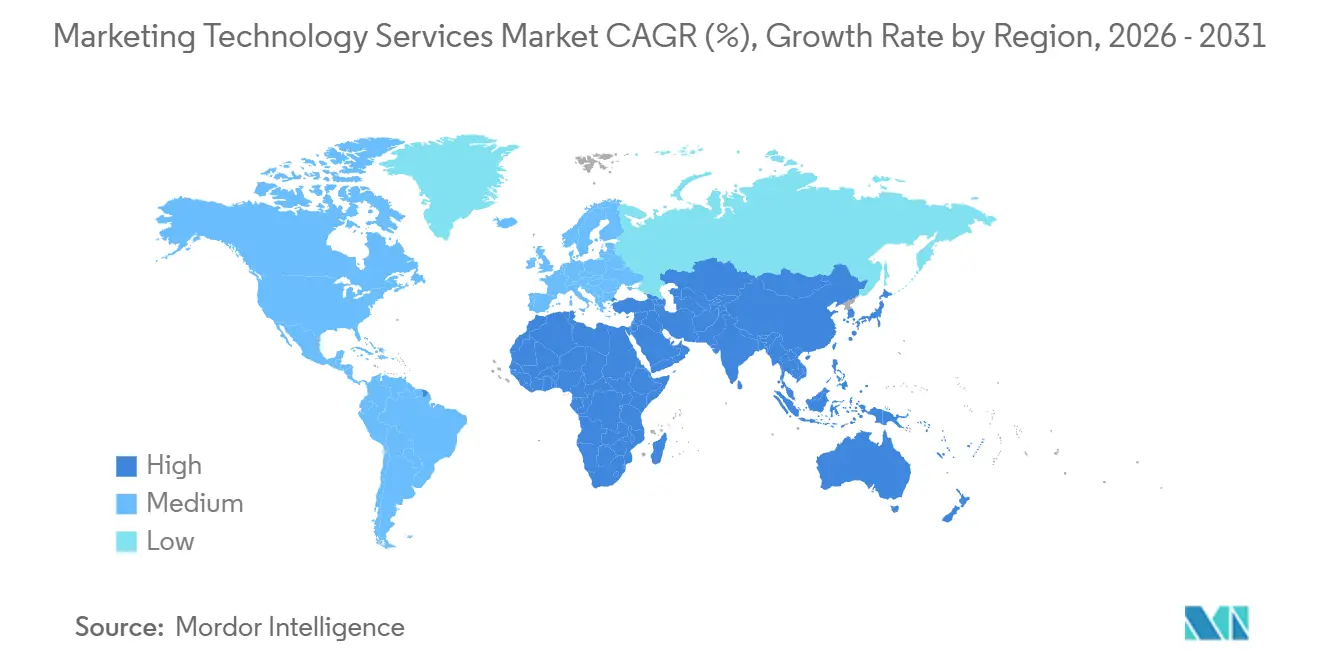

- Por geografía, América del Norte tuvo el 34,62% de la participación del Mercado de Servicios de Tecnología de Marketing en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 13,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Tecnología de Marketing

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración de la Orquestación de Campañas Liderada por IA | +3.2% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Demanda de Activación Unificada de Datos de Clientes | +2.5% | Global, acelerado en América del Norte, Europa y Asia Oriental | Corto plazo (≤ 2 años) |

| Expansión de Datos de Primera Parte y Personalización Basada en el Consentimiento | +1.7% | Global, con mandatos de cumplimiento más agudos en la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Migración de Medición Omnicanal y Atribución | +1.4% | América del Norte y Europa como núcleo, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de los Servicios de Tecnología de Marketing Integrados en Programas de Transformación Empresarial | +1.1% | Centros empresariales de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Operaciones de Marketing Listas para el Cumplimiento Verticalizadas | +0.8% | América del Norte en atención médica y BFSI, y Europa en industrias reguladas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Orquestación de Campañas Liderada por IA

La orquestación liderada por IA está cambiando los servicios de marketing de la configuración de campañas basada en proyectos a operaciones continuas que requieren una supervisión más estrecha de la plataforma, controles de flujo de trabajo más sólidos y un ajuste de modelos más frecuente. Firstsource Solutions se asoció con Typeface en abril de 2026 para lanzar Agentic Marketing Services, un servicio de pila completa para transformar y operar sistemas de marketing nativos de IA en entornos regulados.[1]Firstsource Solutions, "Firstsource se asocia con Typeface para lanzar Agentic Marketing Services," Newswire, newswire.ca Salesforce también amplió este cambio cuando Agentforce Marketing expuso las funciones de gestión de campañas como herramientas de protocolo de contexto de modelo, lo que permite a los equipos ejecutar recorridos desde interfaces conectadas en lugar de depender únicamente de la configuración manual periódica. El IAB declaró que dos tercios de los compradores de publicidad en 2026 están enfocados en implementar agentes de IA para la ejecución de campañas, lo que muestra que la demanda está pasando rápidamente de la experimentación al despliegue a escala. Ese patrón otorga a los proveedores de servicios un papel más amplio porque las empresas ahora necesitan socios que puedan entrenar, gobernar y mejorar los agentes de IA en línea con las reglas de marca, las estructuras de datos de clientes y los estándares de ejecución a nivel de canal. A su vez, el Mercado de Servicios de Tecnología de Marketing está obteniendo más valor del trabajo de optimización permanente que del despliegue único.[2]Salesforce, "Salesforce pone un equipo de marketing de IA en manos de cada profesional del marketing," Salesforce News, salesforce.com

Creciente Demanda de Activación Unificada de Datos de Clientes

El movimiento hacia la activación unificada de datos de clientes está elevando la profundidad técnica de los compromisos de servicio porque las marcas ahora necesitan vínculos más sólidos entre los perfiles de clientes, los entornos de análisis y las capas de ejecución de campañas. El CDP Institute informó que los proveedores de plataformas de datos de clientes componibles y nativos de almacén de datos aumentaron su plantilla en un 7,8% en el segundo semestre de 2025, en comparación con un promedio de la industria del 1,3%, y más de una cuarta parte de las plataformas ahora admiten arquitectura centrada en el almacén de datos.[3]CDP Institute, "CDP más allá del marketing, unificando datos en toda la organización," CDP Institute, cdpinstitute.org Esa división crea dos vías de servicio: una enfocada en el despliegue más rápido de plataformas empaquetadas, y otra en lógica de identidad personalizada, ETL inverso, conectores de activación y soporte de ingeniería de datos a largo plazo. Las empresas que eligen arquitecturas componibles a menudo necesitan una planificación de integración más amplia porque la resolución de perfiles, la lógica de segmentación y las reglas de activación descendente no pueden estandarizarse en todos los despliegues. Los proveedores de servicios que pueden conectar la unificación de datos con el diseño de ejecución están, por tanto, ascendiendo en el ciclo de compra, especialmente cuando los clientes quieren menos proveedores gestionando una mayor parte de la pila operativa. Esto mantiene al Mercado de Servicios de Tecnología de Marketing estrechamente vinculado a las decisiones de arquitectura de datos en lugar de únicamente al despliegue de software.

Expansión de Datos de Primera Parte y Personalización Basada en el Consentimiento

Los programas de datos de primera parte se están volviendo más centrales para las operaciones de marketing porque los límites de privacidad han reducido el margen para la segmentación amplia de terceros y han aumentado el valor de los registros de clientes directos y basados en permisos. Bitkom encontró en 2026 que el 84% de las empresas ven la IA como la tendencia más influyente hasta 2027, mientras que el 76% espera que la automatización de marketing gane importancia, y el 34% cita la integración inadecuada de IA como un desafío interno.[4]Bitkom, "Marketing en la transformación digital, entre eficiencia, automatización y competencia," Bitkom, bitkom.org Esas brechas se agrandan cuando los registros de consentimiento, las restricciones de propósito y los permisos de los clientes no se transfieren limpiamente entre plataformas, rompiendo la lógica de personalización y debilitando la ejecución de campañas. Como resultado, se está pidiendo a los proveedores de servicios que diseñen la captura de datos, la gobernanza del consentimiento, la activación de audiencias y los flujos de trabajo de solicitudes de clientes como un modelo operativo conectado en lugar de como tareas separadas. Este cambio amplía el valor del trabajo de implementación porque la entrega ahora se extiende más allá de la configuración de la plataforma hacia la gobernanza a largo plazo y la gestión de procesos. El Mercado de Servicios de Tecnología de Marketing se beneficia, por tanto, de un vínculo más profundo entre la arquitectura de cumplimiento y el trabajo de personalización diario.

Migración de Medición Omnicanal y Atribución

Los modelos de medición están cambiando porque los cambios de privacidad, la pérdida de señales y el debilitamiento del seguimiento basado en cookies han reducido la confianza en los métodos de atribución más antiguos en los principales canales digitales. Accenture Song lanzó Marketing Investment Navigator en 2026 como una plataforma de medición unificada nativa de IA, y los primeros despliegues mostraron mejoras en los resultados empresariales del 17% o más al doble de la velocidad de los enfoques convencionales. El IAB también informó que solo el 2% de los profesionales del marketing utilizan actualmente el modelado de mezcla de medios, las pruebas de incrementalidad y la atribución juntos, lo que indica cuánto cambio operativo queda por delante para la mayoría de las organizaciones. Esta brecha crea una demanda constante de especialistas que puedan rediseñar los flujos de datos, actualizar las estructuras de etiquetado, construir nuevos marcos de pruebas y volver a capacitar a los equipos internos en una lógica de medición diferente. Los proyectos en esta área tienden a durar más porque involucran sistemas de informes, decisiones presupuestarias, gobernanza del rendimiento y planificación de canales simultáneamente. Eso le da al Mercado de Servicios de Tecnología de Marketing una trayectoria de crecimiento sostenida en la integración de análisis y las operaciones de medición.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las Pilas de Herramientas Fragmentadas Aumentan los Costos de Integración y Gobernanza | -2.1% | Global, más agudo en mercados con alta concentración de grandes empresas como América del Norte y Europa | Corto plazo (≤ 2 años) |

| Las Restricciones de Privacidad de Datos y Consentimiento Transfronterizo Limitan la Profundidad de Activación | -1.7% | Europa, América del Norte a nivel estatal, y Asia-Pacífico incluyendo India y Australia | Mediano plazo (2-4 años) |

| La Subinversión en Talento de Atribución y Experimentación Ralentiza la Realización del Retorno sobre la Inversión | -1.0% | Global, con presión adicional en los mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| La Superposición de Proveedores y la Proliferación de Licencias Retrasan las Decisiones de Consolidación de Suites | -0.7% | Segmentos empresariales de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Pilas de Herramientas Fragmentadas Aumentan los Costos de Integración y Gobernanza

La fragmentación de herramientas sigue siendo una restricción real porque cada plataforma adicional añade otra capa de movimiento de datos, revisión de gobernanza, esfuerzo de implementación y gastos generales operativos. Fivetran informó en 2026 que las empresas asignan el 14% de los presupuestos totales de datos, o 4,2 millones de USD, a la integración de datos, mientras que las organizaciones ejecutan un promedio de 328 canalizaciones de datos mantenidas por hasta 60 ingenieros a tiempo completo, y solo el 27% dijo que sus inversiones en datos superaron las expectativas de retorno. En entornos de marketing, esta presión se vuelve más difícil de controlar cuando las herramientas de campaña, los almacenes de datos, los productos de análisis y los sistemas de consentimiento necesitan intercambiar información utilizable en tiempo casi real. Los compradores a menudo responden retrasando nuevos mandatos de implementación hasta que puedan revisar el costo operativo total, la superposición de proveedores y el esfuerzo necesario para deshacer las conexiones más antiguas. Los proveedores de servicios aún pueden beneficiarse de los proyectos de racionalización, pero estos proyectos generalmente requieren más trabajo de descubrimiento y una revisión de gobernanza más amplia antes de que comience la ejecución. Eso ralentiza la velocidad de decisión y crea un límite práctico en la rapidez con que el Mercado de Servicios de Tecnología de Marketing puede convertir la demanda en ingresos reservados.

Las Restricciones de Privacidad de Datos y Consentimiento Transfronterizo Limitan la Profundidad de Activación

Los límites de consentimiento transfronterizo están reduciendo la profundidad de la activación de audiencias que los proveedores pueden ofrecer, especialmente cuando las campañas dependen de registros de clientes que se mueven a través de múltiples jurisdicciones legales. California Management Review señaló en 2025 que el endurecimiento de las normas globales de privacidad de datos está obligando a las empresas a repensar su estrategia de datos a un nivel fundamental, especialmente a medida que los sistemas de IA necesitan datos de clientes limpios y claramente autorizados para funcionar bien. Esto significa que la planificación de la implementación ahora comienza con preguntas sobre la base legal, el alcance del permiso, el almacenamiento local y los derechos del cliente en lugar de únicamente con el diseño de la campaña. Los proveedores también deben incorporar más tiempo en el descubrimiento, ya que las revisiones transfronterizas a menudo cambian la lógica de segmentación, la profundidad de la segmentación, el diseño de la medición y las rutas de activación permitidas. Esos cambios no eliminan la demanda de servicios, pero sí reducen algunos casos de uso premium y añaden fricción a los despliegues multinacionales. Para el Mercado de Servicios de Tecnología de Marketing, la complejidad impulsada por la privacidad es, por tanto, tanto una fuente de demanda como un límite en la velocidad de ejecución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Gestionados Ganan Terreno a Medida que Aumenta la Complejidad Operativa

La implementación e integración de sistemas representó el 31,42% del tamaño del Mercado de Servicios de Tecnología de Marketing en 2025, lo que refleja el esfuerzo significativo que aún se requiere para conectar sistemas CRM, plataformas de datos, herramientas de automatización, capas de análisis y flujos de trabajo de contenido en una única pila operativa utilizable. Este segmento se mantuvo grande porque la mayoría de las empresas aún necesitan el apoyo de socios al reemplazar herramientas más antiguas, agregar capacidades de IA o expandirse hacia modelos de activación más conectados. Los servicios de consultoría también se mantuvieron relevantes porque los compradores a menudo necesitan ayuda externa para decidir la arquitectura del proveedor, el diseño del proceso, la propiedad de la gobernanza y la secuencia de despliegue antes de que comience el trabajo técnico. Los servicios de migración y modernización añadieron otra capa de demanda a medida que las empresas pasaron de soluciones puntuales más antiguas hacia entornos más unificados con controles de datos más sólidos. El soporte y mantenimiento continuaron siendo importantes porque la operación estable en múltiples herramientas depende de la resolución continua de problemas, el refinamiento del flujo de trabajo y la adopción por parte del usuario después de la fase de implementación inicial.

Se proyecta que los servicios gestionados crezcan a una CAGR del 14,83% hasta 2031, lo que indica que los compradores quieren cada vez más que los socios externos se encarguen de las operaciones diarias, la administración de la plataforma, la gestión de audiencias y el ajuste de IA en lugar de desarrollar esas habilidades internamente. Este cambio es especialmente visible donde los equipos de marketing necesitan una optimización continua en muchas campañas, canales y fuentes de datos de clientes en lugar de soporte técnico periódico. Los proveedores están respondiendo agrupando operaciones, monitoreo del rendimiento, verificaciones de cumplimiento y revisiones estratégicas en contratos más amplios que duran más que los compromisos más antiguos con mayor carga de implementación. La capacitación y la habilitación siguen siendo importantes porque los ciclos de productos de los proveedores están lanzando nuevas funciones de IA rápidamente, y los equipos internos necesitan soporte estructurado para usar bien esas funciones. En el Mercado de Servicios de Tecnología de Marketing, el crecimiento por tipo de servicio está, por tanto, pasando de la entrega de proyectos únicos hacia asociaciones operativas recurrentes con mayor responsabilidad por los resultados.

Por Implementación: Los Modelos Híbridos se Expanden a Medida que el Control de Datos y la Flexibilidad Deben Coexistir

La implementación basada en la nube tuvo una participación del 68,24% en 2025, respaldada por la facilidad de incorporación de usuarios, actualizaciones más rápidas, precios modulares y una comodidad empresarial de larga data con la entrega de software como servicio. Este modelo siguió siendo la opción predeterminada para muchas marcas porque reduce la carga de infraestructura y acorta el tiempo de configuración cuando los equipos quieren lanzar campañas en sistemas de correo electrónico, comercio, redes sociales, búsqueda y análisis. También encaja bien con el cambio más amplio hacia los servicios gestionados, ya que la administración remota y la optimización continua son más fáciles de estandarizar en entornos de nube. La implementación en premisas sigue siendo importante en casos de uso regulados, donde los controles internos, la residencia de datos y los procesos de revisión más estrictos siguen siendo más importantes que la velocidad. Estas condiciones mantuvieron las opciones de implementación variadas incluso cuando el uso de la nube se mantuvo claramente dominante en el Mercado de Servicios de Tecnología de Marketing en general.

Se proyecta que la implementación híbrida crezca a una CAGR del 13,69% hasta 2031, lo que refleja el hecho de que muchas organizaciones globales ahora necesitan tanto el control local de datos como el acceso a las capacidades de IA nativas de la nube. Esto ya no es un compromiso temporal, porque las grandes organizaciones a menudo ejecutan registros de clientes en entornos estrictamente controlados mientras utilizan servicios en la nube para la orquestación, la generación de contenido, la medición o la colaboración. Esa estructura aumenta la demanda de servicios porque los proveedores deben gestionar conectores, reglas de flujo de trabajo, controles de acceso y estándares de rendimiento en múltiples entornos simultáneamente. También aumenta el valor de los socios de entrega que comprenden la revisión legal, la interoperabilidad de sistemas y la planificación de despliegue por fases en múltiples jurisdicciones. El Mercado de Servicios de Tecnología de Marketing está, por tanto, viendo emerger la arquitectura híbrida como una oportunidad de servicio duradera en lugar de una etapa de implementación transitoria.

Por Tecnología: Las Plataformas de Datos de Clientes Profundizan el Alcance del Servicio Más Allá de la Activación

Las plataformas de automatización de marketing tuvieron una participación del 26,71% en 2025, lo que refleja su papel central en la ejecución de campañas, la gestión de recorridos, la segmentación, la nutrición de clientes potenciales y la comunicación recurrente con los clientes. Estas plataformas siguieron siendo la capa operativa principal para muchas empresas porque conectan las decisiones de planificación con la entrega real de campañas en canales propios y de pago. Las plataformas de gestión de redes sociales, las herramientas de análisis, los sistemas de gestión de contenido y las plataformas de SEO y SEM también continuaron impulsando la demanda de servicios, pero las plataformas de automatización se mantuvieron más cercanas a la ejecución diaria y, por tanto, representaron la mayor participación de ingresos. Este liderazgo también refleja el hecho de que la implementación a menudo comienza donde las campañas se lanzan, miden y ajustan con mayor frecuencia. En el Mercado de Servicios de Tecnología de Marketing, el gasto en tecnología se convierte más directamente en servicios cuando las herramientas están cerca de los flujos de trabajo de campaña y la actividad de participación del cliente.

Se proyecta que las plataformas de datos de clientes crezcan a una CAGR del 15,42% hasta 2031, lo que les otorga la tasa de expansión más sólida entre las categorías de tecnología cubiertas en el análisis. El CDP Institute encontró que los proveedores componibles y nativos de almacén de datos se expandieron más rápido que el campo más amplio a finales de 2025, lo que respalda la opinión de que la arquitectura se está moviendo hacia modelos de implementación más flexibles y técnicamente exigentes. Ese cambio aumenta el alcance del servicio porque los proveedores deben construir lógica de identidad, rutas de activación, reglas de gobernanza y procesos de mantenimiento que a menudo son específicos para cada entorno de cliente. Las plataformas de datos de clientes también se encuentran en el centro de las estrategias de datos de primera parte, lo que significa que se espera que los proveedores integren la calidad de los datos, los controles de permisos y el uso de campañas descendente dentro de un único marco operativo. En términos prácticos, esto hace que el Mercado de Servicios de Tecnología de Marketing dependa más de las capacidades profundas de ingeniería de datos y gobernanza que de la simple configuración de productos.

Por Tamaño de Empresa: Las Empresas Más Pequeñas se Aceleran a Través de Rutas de Entrada de Menor Costo

Las grandes empresas tuvieron una participación del 64,83% en 2025, respaldadas por patrimonios tecnológicos más grandes, mayores necesidades de integración, ciclos de adquisición más largos y contratos de servicio plurianuales que generan mayores ingresos por cliente. Estas organizaciones a menudo utilizan un conjunto más amplio de sistemas CRM, análisis, comercio, automatización y contenido, manteniendo los requisitos de servicio activos mucho después del despliegue inicial. Su escala también hace que la gobernanza sea más importante porque los equipos regionales, las agencias externas, las normas de datos de clientes y los controles de marca deben operar todos dentro de un marco común. A medida que las funciones de IA se integran más en los flujos de trabajo de marketing, las grandes organizaciones tienen más probabilidades de financiar especialistas externos para gestionar los complejos requisitos de despliegue y supervisión. Por estas razones, la demanda a escala empresarial continúa anclando la base de ingresos del Mercado de Servicios de Tecnología de Marketing.

Se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 13,27% hasta 2031, ayudadas por suscripciones en la nube, compras modulares y rutas de incorporación más simples de proveedores como HubSpot y Klaviyo. Estas empresas están entrando en la categoría con una intención más clara porque los menores costos de entrada ahora hacen que las herramientas avanzadas de automatización y participación del cliente sean más accesibles que en años anteriores. El SBE Council encontró en marzo de 2026 que el 81% de los usuarios de herramientas de IA para pequeñas empresas consideran que la IA es importante para la competitividad y el crecimiento, mientras que el 90% dijo que confía en su capacidad para adoptar nuevas herramientas digitales. Esa combinación respalda la demanda de trabajo de implementación más ligero, habilitación empaquetada y modelos de soporte gestionado diseñados para equipos internos más pequeños con capacidad técnica limitada. En el Mercado de Servicios de Tecnología de Marketing, el crecimiento de las pequeñas y medianas empresas está, por tanto, ampliando la base de clientes, aunque los valores promedio de los contratos siguen siendo más bajos que los de las grandes empresas.

Por Industria de Usuario Final: La Atención Médica Gana Impulso a Medida que el Trabajo de Cumplimiento se Vuelve Más Especializado

El comercio minorista y el comercio electrónico tuvieron una participación del 24,19% en 2025, lo que lo convirtió en el segmento de usuario final más grande dentro del tamaño del Mercado de Servicios de Tecnología de Marketing porque este sector depende en gran medida de la adquisición de clientes, la retención, la optimización de la conversión y la respuesta rápida a las campañas. Las marcas minoristas también tienden a moverse rápidamente en la personalización, la activación de datos de clientes y la orquestación multicanal porque estas herramientas afectan directamente el rendimiento de los ingresos y el valor de vida del cliente. BFSI siguió siendo un segmento importante porque los profesionales del marketing financiero enfrentan estándares más estrictos para las comunicaciones con los clientes, los flujos de trabajo de aprobación y el manejo de datos en los programas de adquisición y retención. El Banco de la Reserva de India emitió directrices de conducta empresarial responsable en 2025 que incluían requisitos detallados sobre publicidad, marketing y prácticas de ventas para todas las instituciones financieras de India, lo que respalda la demanda continua de modelos operativos listos para el cumplimiento en entornos regulados. Las tecnologías de la información y las telecomunicaciones, los medios de comunicación y el entretenimiento, la fabricación industrial y la administración gubernamental y pública también contribuyeron de manera significativa, aunque la combinación de servicios varió según la intensidad regulatoria, la complejidad del compromiso con el cliente y la madurez digital interna.

Se proyecta que la atención médica y las ciencias de la vida crezcan a una CAGR del 14,81% hasta 2031, lo que la convierte en el segmento de usuario final de más rápida expansión en el mercado analizado, a medida que el cumplimiento y los controles de datos de pacientes se vuelven más centrales para la ejecución del marketing. Se está pidiendo a los proveedores en esta área que apoyen el diseño de datos de primera parte, los flujos de trabajo de comunicación conformes y la gobernanza cuidadosa en torno al contenido de las campañas, el análisis y la actividad de personalización. Elpida lanzó una plataforma de cumplimiento de marketing impulsada por IA para la atención médica en marzo de 2026, diseñada para monitorear los riesgos relacionados con las normas de la FDA, la FTC, los CMS, la HIPAA y la CCPA en los activos de marketing en tiempo real. Ese movimiento muestra cómo el soporte de cumplimiento se está convirtiendo en una capa de crecimiento productizada dentro de la entrega de servicios en lugar de un paso de asesoramiento separado. Como resultado, el Mercado de Servicios de Tecnología de Marketing está experimentando una expansión más sólida en la atención médica, donde la revisión regulatoria y el compromiso digital ahora deben operar en conjunto.

Análisis Geográfico

América del Norte tuvo el 34,62% de la participación del Mercado de Servicios de Tecnología de Marketing en 2025, manteniendo su posición de liderazgo debido a la densa adopción empresarial de tecnología de marketing, las redes de socios maduras y una velocidad de implementación generalmente mayor que en la mayoría de las otras regiones. Estados Unidos siguió siendo el principal centro de demanda porque las grandes marcas continúan externalizando el trabajo de integración, las operaciones de campaña y la optimización para acortar los ciclos de lanzamiento y mejorar la consistencia de la ejecución en todos los canales. La expansión de la privacidad a nivel estatal también mantiene activo el trabajo de gobernanza, lo que respalda compromisos de servicio más largos vinculados a los controles de datos y la activación permitida. Canadá añadió a la demanda regional a través de programas de servicios financieros y del sector público que requieren un compromiso digital estructurado y una supervisión operativa más estricta. América del Sur se mantuvo más pequeña en términos absolutos, pero el crecimiento del comercio digital y la adopción más amplia de herramientas de marketing de rendimiento continuaron abriendo más espacio para la implementación y el soporte gestionado en el Mercado de Servicios de Tecnología de Marketing.

Se proyecta que Asia-Pacífico crezca a una CAGR del 13,94% hasta 2031, lo que la convierte en la región de más rápido crecimiento en el Mercado de Servicios de Tecnología de Marketing y la fuente más clara de nueva expansión fuera de América del Norte. India desempeña un doble papel como importante centro de entrega de servicios tecnológicos y como mercado de crecimiento doméstico, donde las marcas están aumentando la inversión en el compromiso con el cliente consciente del consentimiento. El Sudeste Asiático también está apoyando la demanda a medida que el comercio liderado por plataformas crece y los comerciantes necesitan capacidades más sólidas de análisis, medición y datos de clientes para gestionar el rendimiento en grandes mercados en línea. Japón, China y Corea del Sur añaden otra capa de demanda, ya que las marcas en esos mercados están aumentando los despliegues nativos de la nube y la ejecución de marketing impulsada por IA mientras equilibran los requisitos operativos locales. El resultado es una región donde el crecimiento de los servicios está impulsado tanto por la adopción local como por la fortaleza de la entrega en el extranjero, lo que le da al Mercado de Servicios de Tecnología de Marketing una base más amplia para la expansión.

Europa siguió siendo importante porque las normas de privacidad, los requisitos de interoperabilidad de datos y las capacidades de tecnología de marketing infrautilizadas continúan creando demanda de refinamiento de la implementación, capacitación y actualizaciones gestionadas. Bitkom informó en 2026 que el 76% de las empresas encuestadas esperan que la automatización de marketing crezca en importancia, y el 34% ve la integración inadecuada de IA como un desafío interno, lo que subraya la necesidad continua de apoyo externo en la ejecución y la habilitación. Oriente Medio está ganando relevancia a medida que Arabia Saudita y los Emiratos Árabes Unidos continúan con esfuerzos más amplios de transformación digital que fomentan el despliegue de plataformas empresariales y el soporte de implementación local. África sigue siendo una etapa más temprana, pero el crecimiento del comercio centrado en dispositivos móviles y el aumento del compromiso digital están ampliando constantemente la oportunidad a largo plazo para el Mercado de Servicios de Tecnología de Marketing.

Panorama Competitivo

El Mercado de Servicios de Tecnología de Marketing sigue estando moderadamente consolidado a nivel de plataforma, donde los grandes ecosistemas de software influyen en los patrones de compra, pero la capa de servicios sigue estando muy fragmentada entre integradores de sistemas, consultorías especializadas, redes de agencias y empresas de servicios gestionados. Esta estructura significa que ningún proveedor único controla la entrega de servicios, incluso cuando algunas marcas de plataformas dan forma a gran parte del entorno tecnológico subyacente. Adobe amplió su ecosistema de socios en abril de 2026 a través de acuerdos de estandarización con dentsu, Havas, Omnicom, Publicis, Stagwell y WPP para CX Enterprise, lo que demuestra cómo las plataformas líderes están canalizando más trabajo empresarial a través de socios de entrega acreditados. Salesforce también profundizó su posición a través de la expansión centrada en IA, incluida la adquisición completada de Qualified en abril de 2026 y el acuerdo firmado para adquirir Fin en junio de 2026. Estos movimientos hacen que el entorno competitivo sea más exigente, ya que los socios de servicio ahora necesitan certificaciones más sólidas, un conocimiento más profundo del producto y un valor de ejecución más claro para seguir siendo relevantes en los grandes acuerdos empresariales.

Los competidores de nivel medio están respondiendo a través de la especialización, ciclos de productos más rápidos y funciones de IA integradas que pueden reducir la cantidad de trabajo manual de bajo valor gestionado por los proveedores de servicios. Braze lanzó BrazeAI Operator, BrazeAI Agent Console y Braze Creative Studio en abril de 2026, lo que señala un impulso más fuerte para automatizar la creación de campañas, la generación de contenido y los ajustes del flujo de trabajo. Klaviyo abrió su agente de marketing Composer AI a la versión beta pública en julio de 2026 y lo conectó con Customer Agent en torno al mismo perfil de cliente en tiempo real, lo que reforzó el impulso hacia una ejecución más autónoma en el mercado medio. HubSpot también introdujo HubSpot AEO y amplió las capacidades de Prospecting Agent en abril de 2026, lo que muestra que las plataformas en etapa de crecimiento están utilizando la IA para ampliar su alcance operativo en la planificación, la visibilidad y los flujos de trabajo de marketing conectados a las ventas. A medida que estas funciones se automatizan más dentro de las propias plataformas, los proveedores de servicios están siendo empujados hacia un trabajo de mayor valor en el diseño de orquestación, la gobernanza, la arquitectura de datos y el soporte operativo multiplataforma.

Los proveedores especializados y las empresas de servicios boutique aún tienen espacio para competir porque muchos compradores necesitan experiencia enfocada en medición, operaciones de contenido, análisis, flujos de trabajo regulados o diseño del recorrido del cliente que las plataformas agrupadas no resuelven completamente. El posicionamiento competitivo también está mejorando para los proveedores que pueden demostrar una entrega consciente de la privacidad, una arquitectura segura y una ejecución confiable en sectores regulados. Eso mantiene al Mercado de Servicios de Tecnología de Marketing abierto a un gran campo de competidores, incluso a medida que los ecosistemas de plataformas se vuelven más estructurados. El resultado general es un mercado donde los grandes proveedores de software marcan la dirección, pero miles de empresas orientadas a los servicios aún compiten por la participación en la ejecución, manteniendo la concentración moderada en lugar de ajustada.

Líderes de la Industria de Servicios de Tecnología de Marketing

-

Adobe Inc.

-

Salesforce, Inc.

-

Oracle Corporation

-

HubSpot, Inc.

-

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Klaviyo abrió su agente de marketing Composer AI a la versión beta pública junto con mejoras importantes en Customer Agent. Composer genera, optimiza y recomienda campañas de marketing completas y flujos a partir de un único mensaje, con ambos agentes operando desde el mismo perfil de cliente en tiempo real. La plataforma sirve a más de 193.000 clientes de pago a la fecha de lanzamiento.

- Junio de 2026: Salesforce firmó un acuerdo definitivo para adquirir Fin, una plataforma de agentes de clientes, para acelerar la entrega de agentes autónomos en las operaciones empresariales. Se espera que el acuerdo se cierre en el cuarto trimestre fiscal de 2027 de Salesforce y ampliará el alcance de Agentforce hacia el servicio al cliente y los flujos de trabajo de marketing basados en IA.

- Abril de 2026: Adobe completó la adquisición de Semrush Holdings, una plataforma líder de visibilidad de marca. El movimiento fortalece las capacidades de descubrimiento y conversión de CX Enterprise a medida que las interfaces de IA se convierten en un canal principal para el descubrimiento de marcas y el compromiso con el cliente.

- Abril de 2026: Braze lanzó BrazeAI Operator, BrazeAI Agent Console y Braze Creative Studio, un conjunto de capacidades de IA agéntica diseñadas para automatizar la creación de campañas, la generación de contenido y la adaptación del flujo de trabajo. Los primeros despliegues mostraron un aumento del 90% en la tasa de conversión de reservas y una reducción del 81% en las cancelaciones de suscripción entre los clientes piloto.

Alcance del Informe del Mercado Global de Servicios de Tecnología de Marketing

El mercado de servicios de tecnología de marketing abarca la gama de servicios profesionales y gestionados necesarios para desplegar, integrar, operar y optimizar con éxito las pilas de tecnología de marketing (MarTech). Este mercado excluye las licencias de software reales o las suscripciones a plataformas, centrándose en cambio en la experiencia humana y las operaciones externalizadas necesarias para apoyar tecnologías como las plataformas de automatización de marketing, las plataformas de datos de clientes (CDP), las herramientas de análisis y atribución, las plataformas de gestión de redes sociales, los sistemas de gestión de contenido (CMS) y las plataformas de SEO y SEM.

El Informe del Mercado de Servicios de Tecnología de Marketing está Segmentado por Tipo de Servicio (Servicios de Consultoría, Implementación e Integración de Sistemas, Servicios Gestionados, Soporte y Mantenimiento, Capacitación y Habilitación, y Servicios de Migración y Modernización), Implementación (Basado en la Nube, En Premisas e Híbrido), Tecnología (Plataformas de Automatización de Marketing, Plataformas de Datos de Clientes (CDP), Plataformas de Análisis y Atribución, Plataformas de Gestión de Redes Sociales, Sistemas de Gestión de Contenido (CMS), y Plataformas de SEO y SEM), Tamaño de Empresa (Grandes Empresas, y Pequeñas y Medianas Empresas), Industria de Usuario Final (Comercio Minorista y Comercio Electrónico, BFSI, Atención Médica y Ciencias de la Vida, Tecnologías de la Información y Telecomunicaciones, Medios de Comunicación y Entretenimiento, Fabricación Industrial, Administración Gubernamental y Pública, y Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Consultoría |

| Implementación e Integración de Sistemas |

| Servicios Gestionados |

| Soporte y Mantenimiento |

| Capacitación y Habilitación |

| Servicios de Migración y Modernización |

| Basado en la Nube |

| En Premisas |

| Híbrido |

| Plataformas de Automatización de Marketing |

| Plataformas de Datos de Clientes (CDP) |

| Plataformas de Análisis y Atribución |

| Plataformas de Gestión de Redes Sociales |

| Sistemas de Gestión de Contenido (CMS) |

| Plataformas de SEO y SEM |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| Atención Médica y Ciencias de la Vida |

| Tecnologías de la Información y Telecomunicaciones |

| Medios de Comunicación y Entretenimiento |

| Fabricación Industrial |

| Administración Gubernamental y Pública |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Servicios de Consultoría | ||

| Implementación e Integración de Sistemas | |||

| Servicios Gestionados | |||

| Soporte y Mantenimiento | |||

| Capacitación y Habilitación | |||

| Servicios de Migración y Modernización | |||

| Por Implementación | Basado en la Nube | ||

| En Premisas | |||

| Híbrido | |||

| Por Tecnología | Plataformas de Automatización de Marketing | ||

| Plataformas de Datos de Clientes (CDP) | |||

| Plataformas de Análisis y Atribución | |||

| Plataformas de Gestión de Redes Sociales | |||

| Sistemas de Gestión de Contenido (CMS) | |||

| Plataformas de SEO y SEM | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico | ||

| BFSI | |||

| Atención Médica y Ciencias de la Vida | |||

| Tecnologías de la Información y Telecomunicaciones | |||

| Medios de Comunicación y Entretenimiento | |||

| Fabricación Industrial | |||

| Administración Gubernamental y Pública | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del Mercado de Servicios de Tecnología de Marketing?

El Mercado de Servicios de Tecnología de Marketing fue valorado en 84,23 mil millones de USD en 2025, se proyecta en 90,41 mil millones de USD en 2026, y se prevé que alcance los 155,59 mil millones de USD en 2031 con una CAGR del 11,47%.

¿Qué está impulsando la demanda de servicios de tecnología de marketing en 2026?

La demanda está siendo impulsada por la orquestación de campañas liderada por IA, la activación de datos de primera parte, la personalización basada en el consentimiento y la necesidad de reconstruir los modelos de medición a medida que los métodos de atribución más antiguos pierden efectividad.

¿Qué tipo de servicio lidera los ingresos y cuál está creciendo más rápido?

La implementación e integración de sistemas lideró con una participación del 31,42% en 2025, mientras que se proyecta que los servicios gestionados registren el crecimiento más rápido con una CAGR del 14,83% hasta 2031.

¿Qué área tecnológica se está expandiendo más rápido?

Se proyecta que las plataformas de datos de clientes crezcan a una CAGR del 15,42% hasta 2031 porque las marcas necesitan una resolución de identidad más sólida, lógica de activación y gobernanza de datos de primera parte.

¿Qué región está creciendo más rápido en el Mercado de Servicios de Tecnología de Marketing?

Se proyecta que Asia-Pacífico crezca más rápido con una CAGR del 13,94% hasta 2031, respaldada por el aumento de la adopción local, los cambios regulatorios y las sólidas capacidades de entrega regional.

¿Qué segmento de usuario final ofrece la mayor oportunidad de crecimiento?

Se proyecta que la atención médica y las ciencias de la vida se expandan a una CAGR del 14,81% hasta 2031 a medida que el compromiso conforme con el paciente, los programas de datos de primera parte y la gobernanza del marketing se vuelven más especializados.

Última actualización de la página el: