Tamaño y Participación del Mercado de Servicios Basados en Ubicación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

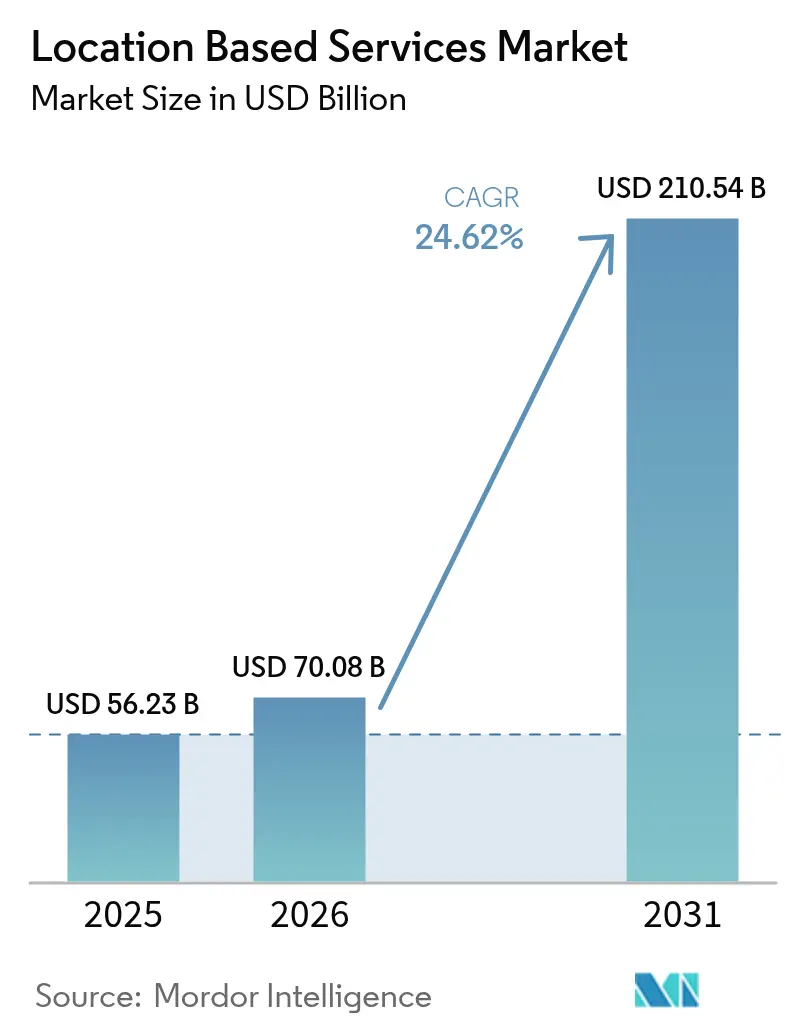

| Tamaño del Mercado (2026) | 70.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 210.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Basados en Ubicación por Mordor Intelligence

El tamaño del mercado de servicios basados en ubicación fue valorado en USD 56,23 mil millones en 2025 y se estima que crecerá desde USD 70,08 mil millones en 2026 hasta alcanzar USD 210,54 mil millones en 2031, a una CAGR del 24,62% durante el período de previsión (2026-2031). Esta rápida trayectoria se debe a los despliegues de segmentación de red 5G que garantizan una precisión submétrica, las regulaciones obligatorias de llamadas de emergencia que imponen la Localización Móvil Avanzada, y el auge de los centros logísticos de gemelos digitales que dependen de sistemas de localización en tiempo real. La intensificación de los presupuestos de publicidad hiperlocal, la aumentación satelital de grado centimétrico y el posicionamiento interior impulsado por IA amplían los casos de uso abordables, lo que lleva a las empresas a integrar la inteligencia de ubicación en los flujos de trabajo de marketing, seguridad y automatización industrial. Los participantes del mercado se centran, por tanto, en motores de posicionamiento multimodal que combinan GPS, UWB, BLE, Wi-Fi FTM y fusión de sensores para ofrecer una cobertura continua interior-exterior. Las fusiones, las asociaciones de alto valor y el gasto en cumplimiento normativo impulsan la consolidación, mientras que la regulación de la privacidad orienta los modelos comerciales hacia el compromiso basado en el consentimiento explícito.

Conclusiones Clave del Informe

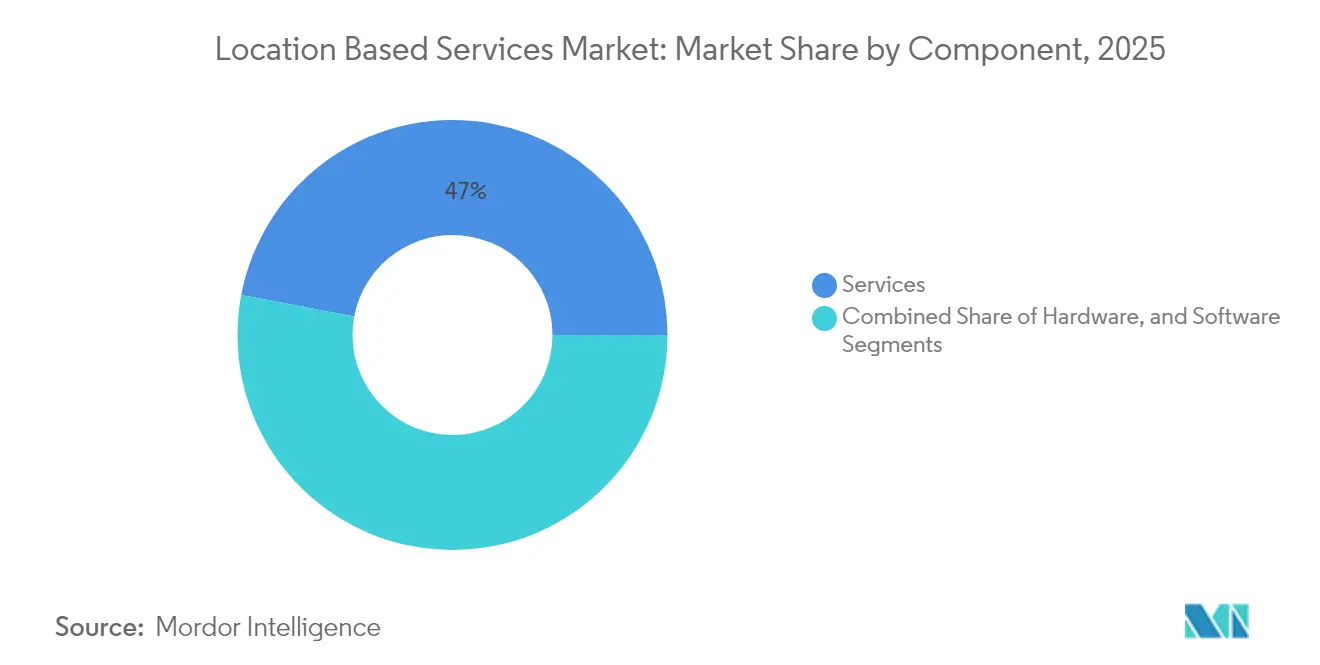

- Por componente, los servicios representaron el 47,02% de la participación del mercado de servicios basados en ubicación en 2025; se prevé que el software registre una CAGR del 26,05% hasta 2031.

- Por tipo de ubicación, las aplicaciones exteriores representaron el 67,94% del tamaño del mercado de servicios basados en ubicación en 2025, mientras que se proyecta que el posicionamiento interior crezca a una CAGR del 27,45% hasta 2031.

- Por tecnología principal, GPS/A-GPS dominó el 46,92% de la participación del mercado de servicios basados en ubicación en 2025; se prevé que UWB registre una CAGR del 27,12% hasta 2031.

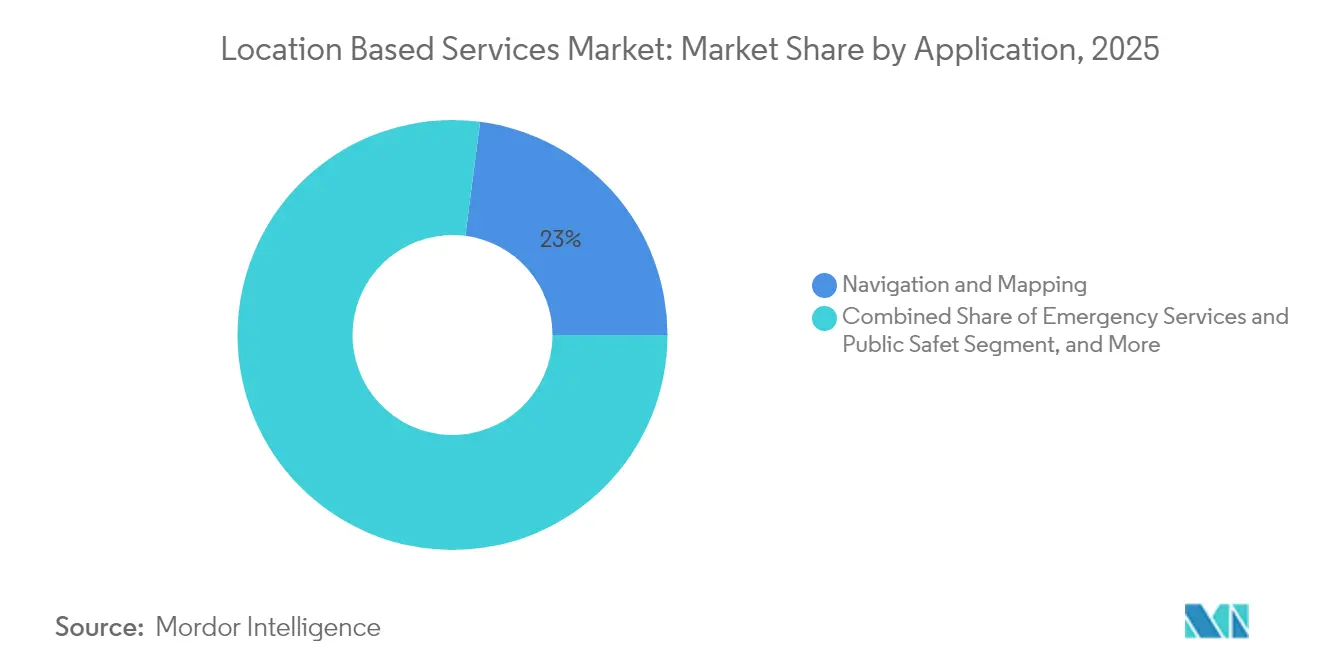

- Por aplicación, Navegación y Cartografía representó el 22,95% de los ingresos de 2025, mientras que la Publicidad y Promoción Basada en Ubicación lidera el crecimiento más rápido con una CAGR del 27,98% hasta 2031.

- Por industria de usuario final, Transporte y Logística mantuvo una participación del 22,31% en 2025; salud y ciencias de la vida registró las perspectivas de crecimiento más altas con una CAGR del 25,94% entre 2026 y 2031.

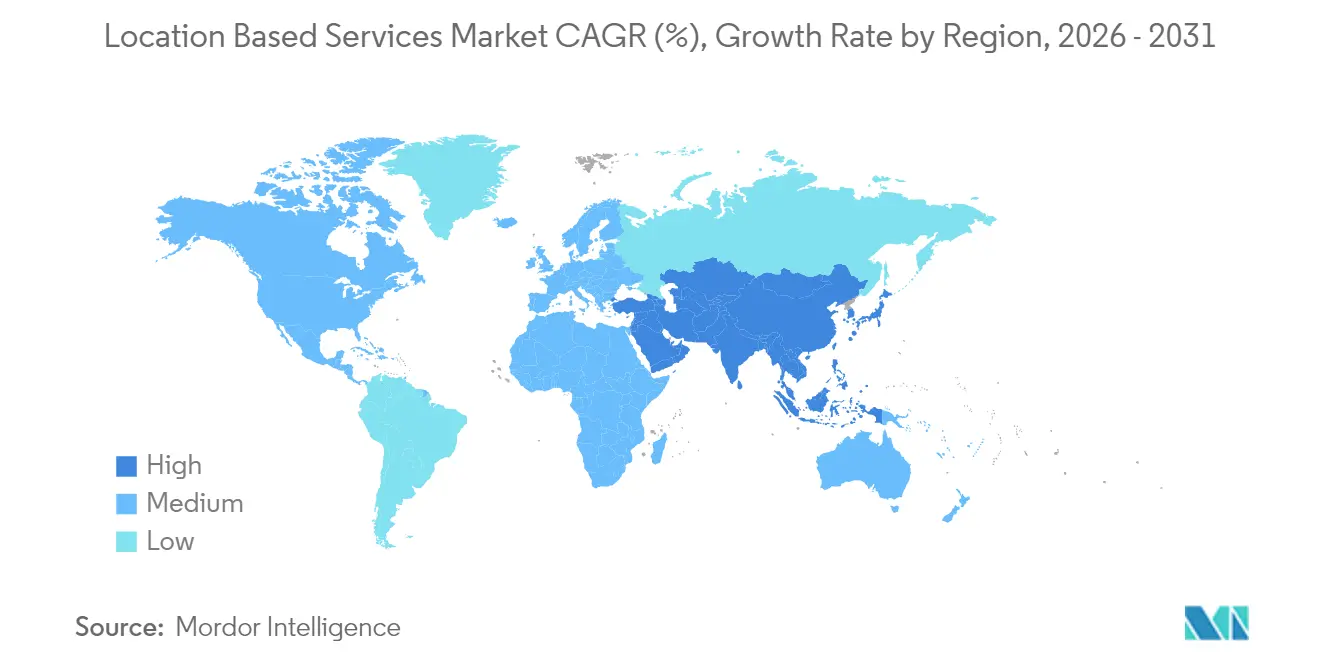

- Por geografía, América del Norte representó el 36,35% de los ingresos de 2025, mientras que Asia-Pacífico lidera el crecimiento más rápido con una CAGR del 25,17% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios Basados en Ubicación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de los presupuestos de publicidad hiperlocal | +4.2% | Global, con América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Mandatos de precisión de emergencias E-911 y AML en mercados de la OCDE | +3.8% | Países de la OCDE, UE obligatorio desde 2022 | Corto plazo (≤ 2 años) |

| Auge del posicionamiento interior mediante BLE, UWB y fusión de sensores | 5.1% | Global, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Segmentación de red 5G que habilita servicios basados en ubicación con latencia submétrica | 4.7% | Núcleo Asia-Pacífico, expansión a América del Norte y UE | Largo plazo (≥ 4 años) |

| Proliferación de centros logísticos de 'gemelos digitales' que requieren RTLS | 3.9% | Global, prioridad en clústeres industriales | Mediano plazo (2-4 años) |

| Aumentación basada en satélite (SBAS, multi-GNSS) para precisión de grado centimétrico | 3.8% | Global, enfoque en aviación y agricultura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de los presupuestos de publicidad hiperlocal

Los especialistas en marketing planean destinar más del 20% de sus presupuestos a campañas locales en 2025, frente al 46% en 2024, ya que la geovalla demuestra ser eficaz para aumentar el tráfico peatonal. Google Maps ya monetiza USD 11,1 mil millones anuales a través de la colocación de anuncios. Los minoristas que adoptan notificaciones push activadas por ubicación reportan aumentos significativos en las conversiones en tienda, validando la tesis de expansión de ingresos. Una mayor granularidad de ubicación también respalda la optimización dinámica de creatividades, permitiendo a las marcas adaptar mensajes a micromercados. Como resultado, el mercado de servicios basados en ubicación obtiene una demanda sostenida de plataformas de tecnología publicitaria, editores y marcas ansiosas por vincular la intención en línea con los caminos de compra fuera de línea.

Mandatos de precisión de emergencias E-911 y AML en mercados de la OCDE

El Código Europeo de Comunicaciones Electrónicas exige la Localización Móvil Avanzada en todos los teléfonos inteligentes, proporcionando las coordenadas del llamante en un radio de 50 m para el 87% de las emergencias [1]ETSI, "La Norma de Localización Móvil Avanzada es ahora obligatoria en todos los teléfonos inteligentes europeos para las llamadas de emergencia," etsi.org. La experiencia del Reino Unido muestra una mejora de precisión de 4.000 veces en comparación con Cell-ID, reduciendo los tiempos de respuesta y potencialmente salvando 7.500 vidas en 10 años. Más de 30 naciones han adoptado la Localización Móvil Avanzada, mientras que Estados Unidos está endureciendo las normas de precisión vertical del E-911. Las empresas de telecomunicaciones deben, por tanto, actualizar los núcleos de posicionamiento y las API de transferencia, impulsando el gasto en soluciones híbridas de GNSS, Wi-Fi y asistidas por sensores. Los presupuestos de cumplimiento normativo amplían directamente el mercado de servicios basados en ubicación a medida que los operadores integran middleware de localización avanzada en los núcleos de red y las aplicaciones de usuario final.

Auge del Posicionamiento Interior mediante BLE, UWB y Fusión de Sensores

UWB logra una precisión inferior a 30 cm en el 95% de los ensayos industriales mediante técnicas de tiempo de llegada y ángulo de llegada. Las balizas BLE ofrecen una precisión dinámica del 92,7% a nivel de planta en atrios de varios pisos. La combinación de Wi-Fi FTM, UWB y sensores inerciales reduce aún más la deriva, garantizando una navegación fiable en hospitales, aeropuertos y fábricas. Los hospitales que despliegan soluciones RTLS reducen el tiempo de búsqueda de sillas de ruedas y camas, mejorando el flujo de pacientes, como se demostró en el Hospital Universitario de Oulu. Estos resultados ilustran por qué los avances en precisión interior son fundamentales para desbloquear oportunidades de seguimiento de activos, orientación y comercio de realidad aumentada en el mercado de servicios basados en ubicación.

Segmentación de Red 5G que Habilita Servicios Basados en Ubicación con Latencia Submétrica

La versión 18 de 3GPP introduce la agregación de ancho de banda y el análisis de fase de portadora, habilitando el posicionamiento exterior submétrico [2] Ericsson, "Posicionamiento Avanzado 5G en la Versión 18 de 3GPP," ericsson.com. Los segmentos de red garantizan latencia y calidad de servicio para la localización de misión crítica, como drones autónomos y cirugía remota. Las demostraciones en redes 5G autónomas comerciales muestran precisiones interiores de 2-3 m cuando se fusionan con datos BIM. Los operadores prevén un grupo de ingresos sanitarios de USD 100 mil millones vinculado a los servicios de localización 5G para 2026. Estas capacidades animan a las empresas industriales a adquirir RTLS respaldado por segmentos, amplificando la demanda dentro del mercado de servicios basados en ubicación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor resistencia de los consumidores a la privacidad de ubicación | -2.8% | Global, más fuerte en la UE y California | Corto plazo (≤ 2 años) |

| Fragmentación regulatoria (RGPD, CCPA, Ley DPDP de India) | -3.2% | Global, requisitos de cumplimiento variables | Mediano plazo (2-4 años) |

| El retraso en la estandarización de la cartografía interior aumenta el costo de integración | -2.1% | Global, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Multitrayecto de señal de radiofrecuencia e interferencias en núcleos urbanos densos | -1.9% | Global, prioridad en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor resistencia de los consumidores a la privacidad de ubicación

Las encuestas muestran que el 71% de los usuarios solo compartirá su ubicación tras un consentimiento explícito. El RGPD exige la minimización de datos, mientras que la CCPA impone mecanismos de exclusión voluntaria, reduciendo la cobertura de seguimiento permanente hasta en un 30%. La Ley DPDP de India introduce capas adicionales de consentimiento, obligando a los proveedores a invertir en modelos de privacidad diferencial y aprendizaje federado que añaden costos de ingeniería. Estos cambios ralentizan la velocidad de recopilación de datos, moderando ciertos flujos de ingresos publicitarios dentro del mercado de servicios basados en ubicación.

Fragmentación regulatoria (RGPD, CCPA, Ley DPDP de India)

Las restricciones a la transferencia transfronteriza de datos requieren centros de datos localizados, lo que infla las facturas de infraestructura entre un 15% y un 25% para los operadores multirregionales. Las normas contradictorias —el derecho de supresión del RGPD frente a la portabilidad de la CCPA— generan pilas de cumplimiento paralelas que consumen entre el 20% y el 30% del ancho de banda de los desarrolladores. Los proveedores más pequeños soportan cargas de costos desproporcionadas, lo que fomenta las adquisiciones por parte de los actores establecidos con mayor capital. La carga del cumplimiento normativo, por tanto, suprime modestamente la CAGR del mercado de servicios basados en ubicación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Adopción

Los servicios representaron el 47,02% de los ingresos de 2025, ya que las empresas externalizaron el diseño, el despliegue y el soporte a expertos en servicios gestionados. Sin embargo, se prevé que el software registre una CAGR del 26,05%, lo que subraya cómo el análisis de IA convierte los datos brutos de posicionamiento en acciones empresariales. Los grandes operadores logísticos que integran centros de mando de gemelos digitales ilustran por qué los paquetes llave en mano atraen suscripciones premium. Mientras tanto, el crecimiento del hardware se mantiene positivo a medida que proliferan los anclajes UWB y las pasarelas BLE en los campus hospitalarios.

El tamaño del mercado de servicios basados en ubicación para las suscripciones de software crece de forma constante a medida que MapGPT de Mapbox y las integraciones de Azure de TomTom permiten a los fabricantes de automóviles enviar actualizaciones inalámbricas sin renovar las unidades a bordo. Los integradores de servicios agrupan hardware, paneles de control en la nube y análisis, garantizando un menor costo total de propiedad para los clientes y reforzando la visibilidad de los ingresos recurrentes.

Por Tipo de Ubicación: El Impulso Interior Crece

El posicionamiento exterior sigue dominando gracias a los maduros ecosistemas GNSS, aunque los despliegues interiores están escalando rápidamente. La participación del mercado de servicios basados en ubicación para el exterior se situó en el 67,94% en 2025; el posicionamiento interior registra una CAGR del 27,45% hasta 2031, lo que sugiere una convergencia a largo plazo. Los hospitales, centros comerciales y aeropuertos despliegan etiquetas BLE y UWB para reducir los ciclos de búsqueda de activos y orientar a los visitantes, acercando la cuota interior a la paridad con el exterior durante el horizonte de previsión.

Las soluciones híbridas realizan transferencias fluidas entre GPS, 5G, Wi-Fi y Bluetooth, preservando la experiencia del usuario. Los consorcios de estandarización continúan refinando los parámetros de precisión, lo que debería reducir los costos de calibración y liberar la demanda reprimida, ampliando el mercado global de servicios basados en ubicación.

Por Tecnología Principal: UWB Asciende

GPS/A-GPS dominó el 46,92% del valor de 2025; la Banda Ultra Ancha es el segmento de mayor crecimiento con una CAGR del 27,12% gracias a la precisión de grado centimétrico que se adapta a la robótica, el almacenamiento y las aplicaciones de acceso seguro. Wi-Fi FTM sigue siendo popular para soluciones interiores rentables, mientras que BLE gana adopción en dispositivos de bajo consumo energético. El posicionamiento 5G Avanzado comprimirá aún más los márgenes de error, desafiando la dependencia satelital en los núcleos urbanos e impulsando las ventas de fusión multisensor dentro del mercado de servicios basados en ubicación.

Las tecnologías RFID y NFC sirven a aplicaciones especializadas en el seguimiento de activos e interacciones sin contacto, particularmente en entornos logísticos y minoristas donde el posicionamiento de corto alcance es suficiente para la gestión de inventario y el compromiso con el cliente. La convergencia de múltiples tecnologías de posicionamiento crea soluciones híbridas que optimizan la precisión y la fiabilidad en diferentes casos de uso, con técnicas de fusión de sensores que combinan Wi-Fi de Medición de Tiempo Fino (FTM), UWB y Unidades de Medición Inercial (IMU) para reducir los errores de posicionamiento mediante estimación de máxima verosimilitud

Por Aplicación: La Publicidad Supera a la Navegación

La navegación y la cartografía mantuvieron los mayores ingresos absolutos con el 22,95% en 2025, aunque la publicidad y las promociones basadas en ubicación avanzan a una CAGR del 27,98% a medida que los minoristas se orientan hacia ofertas activadas por ubicación. El seguimiento de activos sigue siendo esencial para el cumplimiento logístico. Los módulos de servicios de emergencia disfrutan de una demanda estable bajo los mandatos de Localización Móvil Avanzada, mientras que los juegos y la realidad aumentada desbloquean nuevas monetizaciones tras acuerdos históricos como la adquisición de Niantic por USD 3.500 millones.

Las plataformas de redes sociales y compromiso integran cada vez más funciones de ubicación para mejorar las experiencias de los usuarios y permitir la entrega de contenido dirigido, mientras que la convergencia de la inteligencia artificial y los servicios de ubicación crea nuevas categorías de aplicaciones que combinan el posicionamiento en tiempo real con el análisis predictivo. El cambio hacia los servicios de ubicación contextuales refleja las cambiantes expectativas de los usuarios en cuanto a aplicaciones que preservan la privacidad y que activan las funciones de ubicación solo cuando se solicita explícitamente, en lugar del seguimiento continuo en segundo plano que genera preocupaciones de privacidad.

Por Industria de Usuario Final: La Salud Lidera el Crecimiento

El transporte y la logística representaron el 22,31% de la facturación de 2025, pero la salud está escalando más rápido con una CAGR del 25,94% a medida que los hospitales invierten en la optimización del flujo de pacientes y la seguridad de los activos. El comercio minorista aprovecha la geovalla para reducir las tasas de falso rechazo de tarjetas en un 30%. La manufactura aprovecha el RTLS de 5G privado para vehículos de guiado automático, mientras que los organismos gubernamentales integran la Localización Móvil Avanzada para la seguridad pública, reforzando la diversidad de ingresos entre sectores dentro del mercado de servicios basados en ubicación.

Las aplicaciones de manufactura e industria se benefician de las redes 5G privadas que permiten el seguimiento preciso de activos y la automatización, mientras que los sectores de telecomunicaciones y servicios de TI integran capacidades de ubicación en la optimización de redes y las aplicaciones de servicio al cliente.

Análisis Geográfico

América del Norte generó la mayor cuota con el 36,35% en 2025, impulsada por la penetración de teléfonos inteligentes compatibles con Localización Móvil Avanzada y una sólida infraestructura en la nube. Los contratos de alto valor, como la alianza de USD 1.000 millones de HERE Technologies con AWS, ilustran la escala de la región. Los plazos federales del E-911 garantizan una inversión continua de los operadores, mientras que los fabricantes de automóviles prueban mapas HD a nivel de carril para la autonomía de Nivel 3.

Asia-Pacífico es la de mayor crecimiento con una CAGR del 25,17%, con suscriptores móviles únicos en camino de alcanzar los 2.100 millones para 2030 y contribuir con USD 880 mil millones al PIB. Los despliegues de 5G autónomo en China, Corea y Japón fomentan las API de posicionamiento basadas en red; las constelaciones SBAS como GAGAN complementan el GNSS para la agricultura de precisión. Los gobiernos promueven marcos de gobernanza de datos que equilibran la innovación con la privacidad, fomentando la formación de ecosistemas domésticos y ampliando el tamaño del mercado de servicios basados en ubicación en toda la región.

Europa mantiene un impulso constante gracias a un liderazgo estricto en materia de privacidad que fomenta la confianza de los consumidores. La Localización Móvil Avanzada es obligatoria en todos los teléfonos inteligentes desde 2022, lo que cataliza las actualizaciones de los sistemas de respaldo entre los operadores y los Puntos de Atención de Seguridad Pública. Una nueva generación de startups centradas en la privacidad emplea la privacidad diferencial para cumplir con el RGPD, enriqueciendo la diversidad de servicios. Las ciudades del sur y el este de Europa prueban corredores U-Space que requieren un posicionamiento fiable de drones, añadiendo una nueva adyacencia. América del Sur y Oriente Medio y África siguen siendo incipientes pero prometedores. Brasil adopta SBAS para la aviación, mientras que los programas de ciudades inteligentes del Golfo despliegan balizas BLE de comercio móvil en megacentros comerciales. Los organismos regionales de aviación africanos colaboran en SatNav-Africa SBAS, sentando la infraestructura fundamental para futuros servicios de agricultura de precisión y transporte. En conjunto, estas iniciativas amplían la huella geográfica del mercado de servicios basados en ubicación.

Panorama Competitivo

El mercado de servicios basados en ubicación presenta una concentración moderada. Los gigantes de las plataformas Google, Apple y Microsoft integran SDK de cartografía en los ecosistemas de sistemas operativos, asegurando los canales de posicionamiento predeterminados. Las empresas especializadas HERE, TomTom y Mapbox compiten en mapas HD de plataforma neutral y herramientas para desarrolladores. Las alianzas estratégicas dominan: el pacto de USD 1.000 millones de HERE con AWS escala los mapas de transmisión en tiempo real con IA; TomTom renueva la integración de Azure Maps hasta 2030; Mapbox se asocia con Hyundai AutoEver para una navegación 3D inmersiva en sistemas de infoentretenimiento de próxima generación.

Las fusiones y adquisiciones se aceleran: Powerfleet adquirió Fleet Complete por USD 200 millones para profundizar en la telemática, Viavi adquirió Spirent por USD 1.300 millones para reforzar las capacidades de prueba de PNT, y LocationMind adquirió Irys para su expansión en Estados Unidos. Las solicitudes de patentes cubren el posicionamiento híbrido GNSS-celular con superposiciones transaccionales, subrayando la diferenciación por propiedad intelectual.

Los líderes en posicionamiento interior IndoorAtlas, Sewio Networks y Pointr aprovechan la cartografía de campo magnético y UWB para desafiar a los actores establecidos en exteriores. Las startups centradas en el análisis que preserva la privacidad ganan terreno ante el endurecimiento de la regulación, mientras que los fabricantes de chips, incluidos Qualcomm y Silicon Labs, integran motores de medición de bajo consumo en los SoC de IoT.

Líderes de la Industria de Servicios Basados en Ubicación

Google LLC (Alphabet Inc.)

Apple Inc.

Cisco Systems, Inc.

IBM Corporation

HERE Global B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Uber se asoció con Baidu para desplegar vehículos sin conductor a nivel mundial, aprovechando el historial de 11 millones de viajes de Apollo Go.

- Enero de 2025: Mapbox y Hyundai AutoEver presentaron la navegación 3D impulsada por IA junto con la asistencia de voz MapGPT en el CES 2025.

- Enero de 2025: Qualcomm anunció la próxima evolución de Qualcomm Aware™, habilitando la observabilidad de activos y la telemetría de ubicación en los sectores de logística, comercio minorista y energía.

- Enero de 2025: HERE Technologies presentó una colaboración de USD 1.000 millones con AWS para ofrecer mapas de transmisión en tiempo real impulsados por IA destinados a automatizar los flujos de trabajo empresariales.

Alcance del Informe del Mercado Global de Servicios Basados en Ubicación

Los servicios basados en ubicación son aplicaciones informáticas o móviles que proporcionan información basada en la ubicación del dispositivo y del usuario, principalmente a través de dispositivos portátiles móviles, como teléfonos inteligentes y redes móviles.

La precisión de los servicios de ubicación depende principalmente del hardware y el software utilizados en el sistema de comunicación móvil, junto con el servidor de posicionamiento. El Mercado de Servicios Basados en Ubicación está segmentado por Ubicación (Interior, Exterior), Tipo de Servicio (Profesional, Gestionado), Industria de Usuario Final (Bienes de Consumo de Alta Rotación, Comercio Minorista, Salud, TI y Telecomunicaciones, y Transporte), y Geografía (América del Norte (Estados Unidos y Canadá), Europa (Reino Unido, Alemania y Francia), Asia-Pacífico (China, Japón e India)).

Los tamaños y previsiones del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Interior |

| Exterior |

| GPS / A-GPS |

| Triangulación Wi-Fi y WLAN |

| Bluetooth de Baja Energía (BLE) |

| Banda Ultra Ancha (UWB) |

| RFID y NFC |

| Navegación y Cartografía |

| Publicidad y Promoción Basada en Ubicación |

| Seguimiento de Activos y Flotas |

| Servicios de Emergencia y Seguridad Pública |

| Juegos y Realidad Aumentada |

| Redes Sociales y Compromiso |

| Comercio Minorista y Bienes de Consumo de Alta Rotación |

| Transporte y Logística |

| Salud y Ciencias de la Vida |

| Telecomunicaciones y Servicios de TI |

| Petróleo, Gas y Energía |

| Gobierno y Sector Público |

| Manufactura e Industria |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Ubicación | Interior | ||

| Exterior | |||

| Por Tecnología Principal | GPS / A-GPS | ||

| Triangulación Wi-Fi y WLAN | |||

| Bluetooth de Baja Energía (BLE) | |||

| Banda Ultra Ancha (UWB) | |||

| RFID y NFC | |||

| Por Aplicación | Navegación y Cartografía | ||

| Publicidad y Promoción Basada en Ubicación | |||

| Seguimiento de Activos y Flotas | |||

| Servicios de Emergencia y Seguridad Pública | |||

| Juegos y Realidad Aumentada | |||

| Redes Sociales y Compromiso | |||

| Por Industria de Usuario Final | Comercio Minorista y Bienes de Consumo de Alta Rotación | ||

| Transporte y Logística | |||

| Salud y Ciencias de la Vida | |||

| Telecomunicaciones y Servicios de TI | |||

| Petróleo, Gas y Energía | |||

| Gobierno y Sector Público | |||

| Manufactura e Industria | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la rápida expansión del mercado de servicios basados en ubicación?

El crecimiento se debe a la precisión del posicionamiento 5G, los mandatos de emergencia de Localización Móvil Avanzada y el aumento de los presupuestos de publicidad hiperlocal, impulsando el mercado hacia una CAGR del 24,62% hasta 2031.

¿Qué segmento del mercado de servicios basados en ubicación crece más rápido?

Se proyecta que el posicionamiento interior crezca a una CAGR del 27,45% a medida que BLE y UWB ofrecen una precisión submétrica en hospitales, centros comerciales y fábricas.

¿Cuál es el tamaño del mercado de servicios basados en ubicación para las soluciones de software?

Se espera que los ingresos por software aumenten significativamente dentro del tamaño total del mercado, impulsados por el análisis de IA que transforma los datos brutos de posicionamiento en inteligencia procesable.

¿Por qué se considera Asia-Pacífico la geografía más prometedora?

Los despliegues de 5G autónomo, las iniciativas SBAS y una base de suscriptores móviles prevista de 2.100 millones impulsan una CAGR del 25,17%, la más alta a nivel mundial.

Última actualización de la página el: