Tamaño y Participación del Mercado de Plataformas de Comercio Headless

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Plataformas de Comercio Headless por Mordor Intelligence

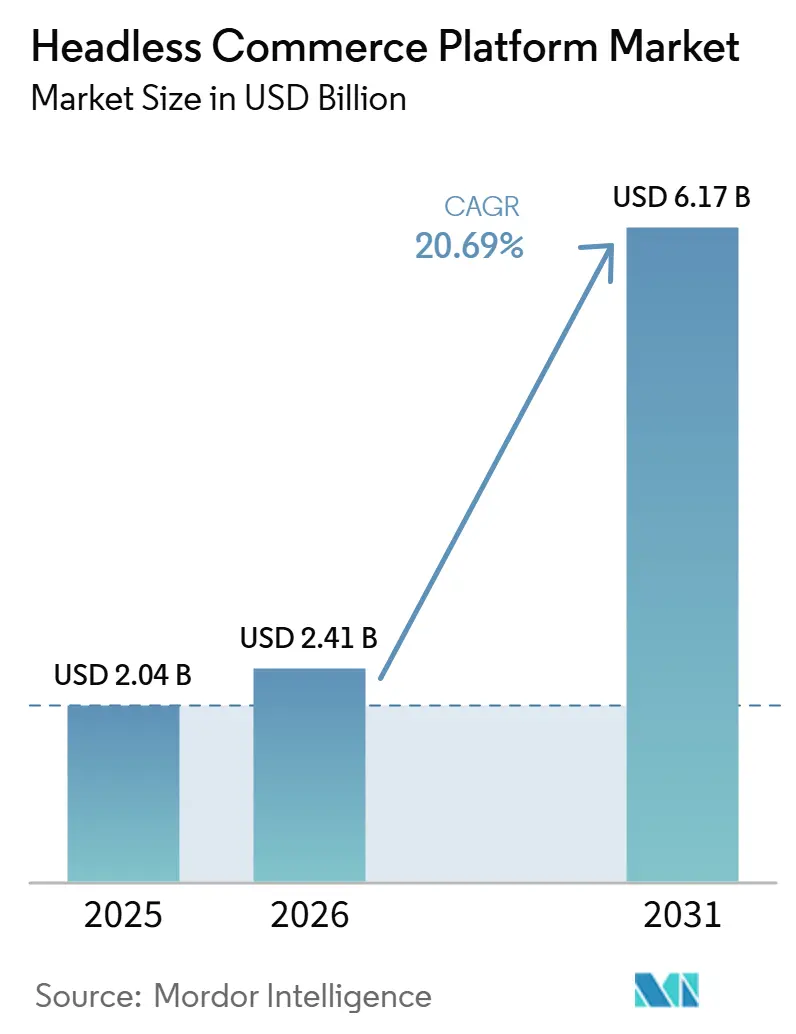

Se espera que el tamaño del mercado de plataformas de comercio headless aumente de 2,04 mil millones USD en 2025 a 2,41 mil millones USD en 2026 y alcance 6,17 mil millones USD en 2031, creciendo a una CAGR del 20,69% durante 2026-2031. El mercado de plataformas de comercio headless avanza a medida que las empresas y marcas medianas reemplazan los conjuntos de comercio estrechamente acoplados por sistemas con arquitectura API-first que les permiten actualizar el escaparate digital sin reescribir el núcleo de comercio. Este cambio es relevante porque los lanzamientos más rápidos, la expansión de canales más sencilla y la integración más profunda de inteligencia artificial dependen ahora de una arquitectura flexible en lugar de trabajos aislados de rediseño del front-end. La combinación de ingresos actual todavía refleja los patrones de compra empresarial, con el software liderando el gasto actual mientras los servicios crecen rápidamente, ya que la implementación, la integración y la personalización siguen siendo exigentes. El mercado de plataformas de comercio headless también se está expandiendo más allá de los primeros adoptantes empresariales, a medida que las implementaciones híbridas ganan terreno y las pequeñas y medianas empresas acceden a través de rutas de implementación más guiadas. La competencia se centra ahora en el diseño de plataformas preparadas para la inteligencia artificial, las integraciones reutilizables y la menor fricción en la implementación, lo que está impulsando a los proveedores a competir en flexibilidad operativa tanto como en rendimiento del escaparate digital.

Conclusiones Clave del Informe

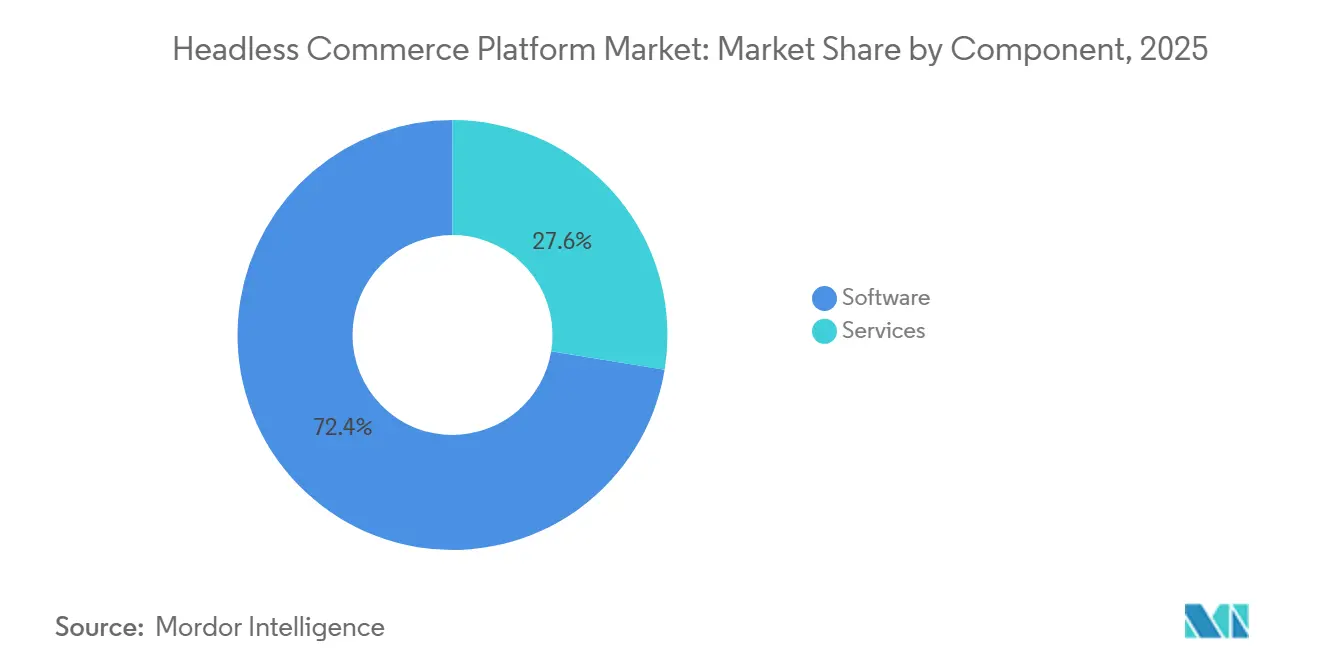

- Por componente, el software representó el 72,41% de la participación del mercado de plataformas de comercio headless en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 23,84% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 68,19% de la participación en 2025, mientras que se proyecta que la implementación híbrida se expanda a una CAGR del 22,63% hasta 2031.

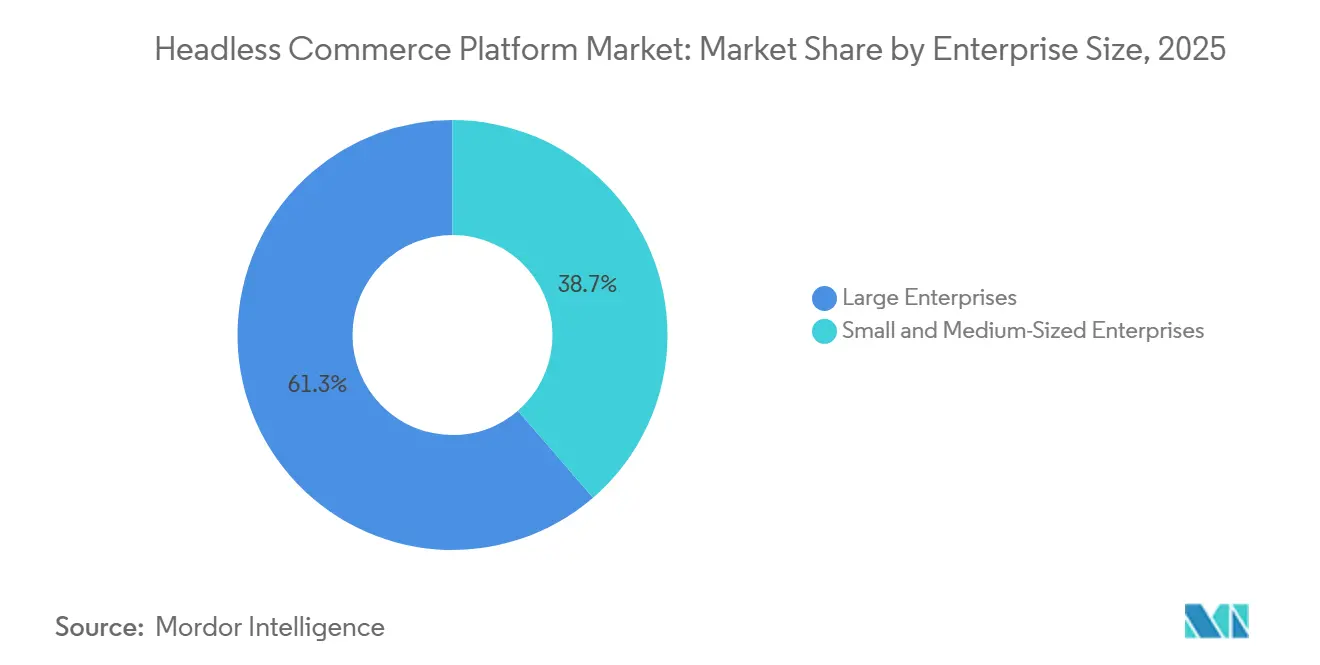

- Por tamaño de empresa, las grandes empresas representaron el 61,34% de la participación del mercado de plataformas de comercio headless en 2025, mientras que se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 24,17% hasta 2031.

- Por aplicación, el comercio minorista y electrónico representó el 34,82% de la participación de mercado en 2025, mientras que se proyecta que el comercio directo al consumidor se expanda a una CAGR del 26,43% hasta 2031.

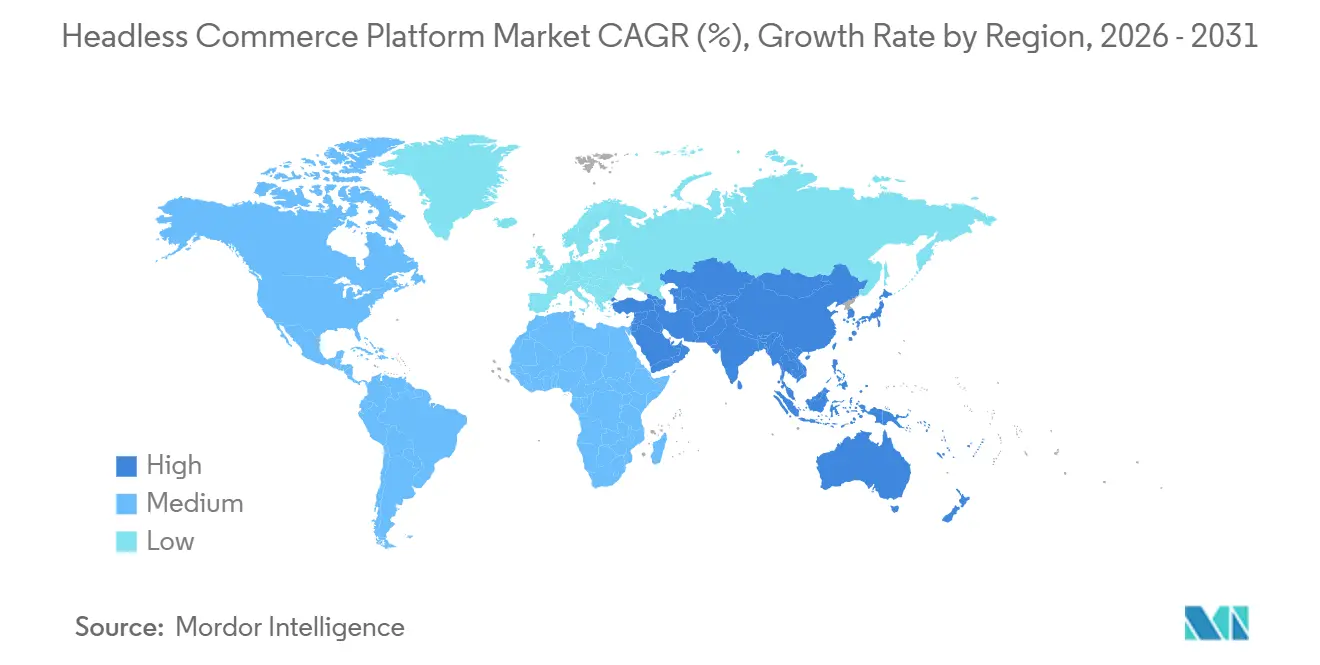

- Por geografía, América del Norte representó el 36,71% de la participación del mercado de plataformas de comercio headless en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 25,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Comercio Headless

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Experiencias del Cliente Omnicanal | +4.2% | Global | Corto plazo (≤ 2 años) |

| Cambio Acelerado hacia Arquitecturas de Comercio API-First | +3.6% | Global | Corto plazo (≤ 2 años) |

| Adopción del Comercio Componible y los Microservicios | +3.1% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Personalización Impulsada por Inteligencia Artificial y Merchandising en Tiempo Real | +2.5% | Global | Mediano plazo (2-4 años) |

| Migración Empresarial desde Conjuntos de Comercio Monolíticos | +2.0% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión del Comercio Headless hacia Casos de Uso B2B y D2C | +1.7% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Experiencias del Cliente Omnicanal

La entrega consistente a través de sitios web, aplicaciones móviles, quioscos en tienda, canales sociales e interfaces de voz se ha convertido en un requisito operativo básico para los equipos de comercio modernos, lo que está aumentando la demanda de sistemas capaces de atender múltiples puntos de contacto desde una única capa de lógica de back-end. Las plataformas monolíticas tradicionales a menudo obligan a las empresas a añadir middleware para mantener el inventario, los precios, el contenido del catálogo y la personalización alineados entre canales, lo que encarece y ralentiza cada nuevo lanzamiento de canal. En el mercado de plataformas de comercio headless, la arquitectura desacoplada aborda este problema al permitir que el mismo motor de comercio soporte diferentes experiencias de front-end sin requerir repetidos trabajos de back-end. Esto importa porque la expansión de canales ya no es un programa digital puntual; es un proceso operativo continuo que requiere cambios rápidos de contenido, lanzamientos de campañas y actualizaciones de interfaces en todos los puntos de contacto con el cliente. El resultado es que la demanda omnicanal está impulsando el mercado de plataformas de comercio headless hacia soluciones que acortan los ciclos de lanzamiento, limitan la deuda técnica y mantienen operaciones de comercio central consistentes incluso a medida que se multiplican los puntos de interacción con el cliente.

Cambio Acelerado hacia Arquitecturas de Comercio API-First

El diseño API-first ha pasado de ser una preferencia de los desarrolladores a un requisito formal de compra, ya que las empresas buscan sistemas de comercio que se integren limpiamente con herramientas de contenido, búsqueda, pagos, impuestos, logística y análisis. La MACH Alliance informó en 2026 que el 92% de las organizaciones encuestadas habían implementado o estaban adoptando activamente tecnología componible, lo que indica que la planificación API-first se ha integrado profundamente en las hojas de ruta empresariales convencionales.[1]MACH Alliance, "Informe de Tecnología Empresarial: IA: Del Piloto a la Producción," MACH Alliance, machalliance.org Ese nivel de adopción indica que el mercado de plataformas de comercio headless ya no está siendo moldeado por la experimentación de nicho, ya que la flexibilidad arquitectónica está ahora directamente vinculada a la velocidad de integración y la preparación operativa para futuros programas digitales. commercetools reforzó esta posición en junio de 2026 cuando vinculó el Comercio Autónomo a la actividad de inteligencia artificial en tiempo real en precios, inventario y personalización, demostrando que las operaciones de comercio dirigidas por máquinas dependen de una base nativa de API. En el mercado de plataformas de comercio headless, las empresas que retrasan la adopción API-first no solo aceptan tiempos de integración más lentos, sino que también reducen su capacidad para implementar procesos de comercio impulsados por inteligencia artificial a escala.[2]commercetools, "commercetools Presenta el 'Comercio Autónomo'," commercetools, commercetools.com

Adopción del Comercio Componible y los Microservicios

El comercio componible está ganando terreno porque permite a las empresas ensamblar un conjunto de herramientas óptimo en lugar de forzar cada función de comercio en una suite integrada. Un estudio de 2025 publicado en el International Journal of Research Trends and Innovations describió la migración desde Oracle Commerce hacia una arquitectura componible basada en MACH utilizando commercetools, lo que resultó en ciclos de implementación un 60% más rápidos y una reducción del 45% en los costos operativos.[3]International Journal of Research Trends and Innovations, "Comercio Componible a Escala: Diseño de Plataformas Digitales a Prueba de Futuro," International Journal of Research Trends and Innovations, doi.org El mismo estudio citó un aumento del 22% en las conversiones móviles y una reducción del 35% en los incidentes de infraestructura tras la migración componible, lo que subraya por qué la elección de arquitectura se está evaluando como un problema de rendimiento comercial en lugar de una preferencia tecnológica interna. La MACH Alliance también informó en 2026 que el 78% de las organizaciones con bases componibles completamente implementadas lograron un retorno de inversión en inteligencia artificial medible, en comparación con el 13% en etapas de planificación inicial. En el mercado de plataformas de comercio headless, esta combinación de implementación más rápida, menor fricción operativa y mayor preparación para la inteligencia artificial continúa apoyando la adopción de microservicios entre los compradores empresariales.

Personalización Impulsada por Inteligencia Artificial y Merchandising en Tiempo Real

La personalización mediante inteligencia artificial es ahora una prioridad de compra práctica porque los comerciantes quieren escaparates digitales y experiencias de producto que respondan a señales en vivo de catálogo, precios, inventario y comportamiento con una latencia mínima. El diseño headless satisface este requisito al exponer datos de comercio estructurados a través de APIs, facilitando que los sistemas de inteligencia artificial lean y actúen sobre información actualizada. Elastic Path lanzó en diciembre de 2025 fuentes de datos del Gestor de Experiencia de Producto optimizadas para inteligencia artificial, permitiendo a los comerciantes exponer productos, libros de precios, paquetes y promociones a motores de respuesta de inteligencia artificial sin desarrollo personalizado de API.[4]Elastic Path, "Elastic Path Hace que los Catálogos de Productos Estén Listos para la Inteligencia Artificial con Datos Estructurados para el Consumo Programático," Elastic Path, elasticpath.com commercetools planteó un argumento similar en junio de 2026, presentando el Comercio Autónomo como la capa operativa para agentes de inteligencia artificial que toman decisiones en tiempo real sobre precios, inventario, campañas y personalización. Esto está impulsando el mercado de plataformas de comercio headless hacia proveedores que puedan combinar rendimiento, estructuras de datos limpias y permisos seguros de inteligencia artificial dentro de un único modelo operativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Complejidad de Integración con Sistemas Heredados | -2.5% | Global | Corto plazo (≤ 2 años) |

| Escasez de Talento Especializado en API y Ingeniería de Front-End | -2.1% | Global | Mediano plazo (2-4 años) |

| Elevado Costo Total de Propiedad para Desarrollos Personalizados | -1.5% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Brechas en Seguridad, Gobernanza de Datos y Ejecución del Cumplimiento Normativo | -1.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración con Sistemas Heredados

Los sistemas heredados de planificación de recursos empresariales, gestión de pedidos, información de productos y datos de clientes a menudo no fueron diseñados para la interacción mediante API, por lo que muchos proyectos headless resultan más difíciles de implementar de lo que parecía durante la planificación inicial. Una vez que los equipos comienzan a mapear los flujos de trabajo en producción, suelen surgir inconsistencias de datos, dependencias de procesos no documentadas y conflictos de versiones, lo que alarga los plazos del proyecto y aumenta el riesgo de entrega. En el mercado de plataformas de comercio headless, esto facilita la adopción para organizaciones con una arquitectura más limpia y la dificulta para empresas con una gran base instalada de sistemas transaccionales más antiguos. El problema es especialmente grave en entornos de fabricación y distribución, donde los sistemas de back-end profundamente integrados no pueden reemplazarse en un único ciclo presupuestario, incluso cuando el front-end claramente necesita modernización. La fricción en la integración no debilita el argumento a largo plazo a favor de la arquitectura headless, pero sí mantiene los ciclos de implementación prolongados y sostiene la demanda de consultoría, integración de sistemas y soporte personalizado.

Escasez de Talento Especializado en API y Ingeniería de Front-End

La implementación headless requiere diseño de API, habilidades en marcos de front-end, disciplina de DevOps y conocimiento de procesos de comercio dentro del mismo entorno de entrega, y esa combinación es difícil de contratar en la mayoría de los mercados. El desafío es más agudo para los compradores más pequeños porque una mala decisión de contratación, una entrega retrasada por parte de una agencia o un diseño de integración deficiente pueden eliminar gran parte del beneficio de velocidad que se supone debe aportar la migración headless. En el mercado de plataformas de comercio headless, la brecha de talento mantiene elevado el riesgo de implementación, incluso a medida que las licencias de software se vuelven más accesibles a través de ofertas de nube empaquetadas. Los proveedores están respondiendo con herramientas más guiadas y rutas de desarrollo reutilizables, pero estas medidas aún dependen de una supervisión técnica sólida y no eliminan la necesidad de decisiones arquitectónicas experimentadas. El resultado es una curva de adopción inicial más lenta para algunos compradores y una dependencia continua de socios especializados para entregar escaparates digitales e integraciones de nivel productivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio de la Plataforma de Software Oculta una Dinámica de Crecimiento Liderada por los Servicios

El software representó el 72,41% de la participación del mercado de plataformas de comercio headless en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 23,84% hasta 2031. Esa combinación refleja la solidez de las suscripciones recurrentes a plataformas entre los proveedores nativos de API, especialmente en implementaciones empresariales donde el motor de comercio se trata como un sistema estratégico en lugar de una simple herramienta de escaparate digital. También muestra que los compradores aún destinan los mayores presupuestos a la capa de software central antes de perfeccionar cómo funcionan a su alrededor la entrega, la orquestación y la optimización. En el mercado de plataformas de comercio headless, el software sigue siendo el mayor conjunto de ingresos porque ancla la relacin a largo plazo entre los proveedores de plataformas y los comerciantes.

Los servicios están creciendo más rápido porque la consultoría de implementación, la integración de sistemas, la personalización y el soporte gestionado continuo se prolongan mucho después del lanzamiento inicial. Este patrón sugiere que muchos proyectos en el mercado de plataformas de comercio headless siguen siendo transformaciones de arquitectura en lugar de instalaciones de software sencillas, y eso mantiene la experiencia externa estrechamente vinculada al ciclo de compra. La tasa de crecimiento actual también muestra que los clientes siguen pagando por el esfuerzo necesario para conectar los sistemas de contenido, catálogo, pago, impuestos y operaciones en un entorno de trabajo estable. La industria de plataformas de comercio headless, por tanto, sigue estando moldeada por una estructura de ingresos dual en la que el software captura la mayor base instalada, mientras que los servicios se expanden con cada nuevo ciclo de implementación, migración y mejora.

Por Modo de Implementación: Las Arquitecturas Híbridas Conectan la Ambición en la Nube y la Soberanía de los Datos

La implementación basada en la nube representó el 68,19% del tamaño del mercado de plataformas de comercio headless en 2025, mientras que se proyecta que la implementación híbrida crezca a una CAGR del 22,63% hasta 2031. Los principales proveedores han construido sus ofertas principalmente como servicios de nube gestionados, lo que explica por qué la implementación en la nube representa la mayor parte de los ingresos actuales. Este modelo atrae a los comerciantes que desean un escalado más rápido, una gestión de infraestructura reducida y un acceso más sencillo a actualizaciones frecuentes de funciones sin mantener una gran pila de alojamiento interna. Al mismo tiempo, la implementación local sigue siendo relevante donde los controles internos, las políticas de TI establecidas o las dependencias de sistemas heredados aún superan las ventajas de velocidad de un traslado completo a la nube.

La implementación híbrida está creciendo más rápido porque muchas empresas quieren flexibilidad de front-end sin trasladar cada sistema central y cada conjunto de datos sensibles a un único entorno de nube externo. WEBSALE posiciona el comercio API-first alojado en Alemania en torno a la soberanía de los datos, lo que demuestra que la ubicación del alojamiento y la residencia de los datos se han convertido en factores de compra directos en partes de Europa. En el mercado de plataformas de comercio headless, la arquitectura híbrida es adecuada para organizaciones que desean los beneficios de los escaparates digitales componibles mientras mantienen los procesos seleccionados cerca de los sistemas internos existentes. Esto hace que el modelo híbrido sea menos un compromiso temporal y más un modelo operativo duradero para minoristas multinacionales, sectores regulados y empresas que avanzan a través de un plan de modernización por etapas.

Por Tamaño de Empresa: Las Grandes Empresas Anclan los Ingresos Mientras la Adopción por Parte de las Pequeñas y Medianas Empresas Remodela el Mercado Potencial

Las grandes empresas representaron el 61,34% del mercado en 2025, mientras que se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 24,17% hasta 2031. La adopción temprana favoreció a las organizaciones más grandes porque contaban con el presupuesto, la profundidad de ingeniería y la capacidad de integración interna necesarios para programas complejos de migración headless. Esa ventaja de ser pionero todavía moldea la concentración de ingresos actual, especialmente donde los minoristas y fabricantes gestionan sistemas de comercio, contenido, pedidos y clientes en capas a través de varias regiones y canales. VTEX informó 3.100 tiendas en línea activas en 44 países, atendiendo a 2.200 clientes B2C y B2B al 31 de diciembre de 2025, lo que demuestra la escala que ya opera en las principales plataformas headless.

Las pequeñas y medianas empresas están creciendo más rápido porque las herramientas de implementación, el alojamiento gestionado y los patrones de inicio componibles están reduciendo el tiempo y el esfuerzo necesarios para lanzar escaparates digitales modernos. En el mercado de plataformas de comercio headless, las marcas más pequeñas no están accediendo a través de versiones más ligeras de la transformación empresarial; están accediendo a través de rutas de entrega más empaquetadas, más guiadas y con menor carga de ingeniería. Esto amplía la base potencial más allá de las empresas que pueden financiar largos ciclos de migración y grandes equipos de arquitectura, un cambio importante para el crecimiento de la categoría a partir de ahora. También cambia la estrategia de los proveedores porque el éxito depende cada vez más de reducir la fricción en la implementación mientras se preserva la flexibilidad que hizo atractivo el modelo headless para los compradores más grandes en primer lugar.

Por Aplicación: El Comercio Minorista y Electrónico Lidera, Pero el Comercio Directo al Consumidor es el Motor de Crecimiento Estructural

El comercio minorista y electrónico representó el 34,82% del tamaño del mercado de plataformas de comercio headless en 2025, mientras que se proyecta que el comercio directo al consumidor se expanda a una CAGR del 26,43% hasta 2031. El comercio minorista sigue siendo la mayor aplicación porque los comerciantes multicanal gestionan grandes catálogos, cambios estacionales en la demanda y frecuentes cambios de merchandising que exponen los límites de los sistemas monolíticos. El comercio directo al consumidor se está expandiendo más rápido porque las marcas quieren un mayor control sobre los datos de los clientes, la presentación y la captura de márgenes fuera de los intermediarios de marketplace. En el mercado de plataformas de comercio headless, esto mantiene la demanda estrechamente vinculada al movimiento más amplio hacia canales digitales propios y relaciones más directas entre marca y cliente.

El comercio B2B, el comercio en marketplace y otras aplicaciones representaron conjuntamente el 65,18% del mercado en 2025, lo que indica que la adopción ya se ha extendido mucho más allá de la modernización del escaparate digital para el consumidor. Los portales de adquisición, los flujos de pedidos directos de marca y las operaciones de marketplace se benefician todos de un back-end unificado que puede atender diferentes recorridos de compra sin reconstruir la lógica central para cada caso de uso. La actividad en marketplace es especialmente importante porque requiere que un único sistema de productos e inventario soporte escaparates digitales propios, puntos de venta de terceros y puntos de acceso de comercio social simultáneamente. Esa amplitud de aplicación mantiene el mercado de plataformas de comercio headless centrado en la orquestación, la extensibilidad y la flexibilidad a nivel de canal en lugar de únicamente en la presentación del sitio web.

Análisis Geográfico

América del Norte representó el 36,71% de la participación del mercado de plataformas de comercio headless en 2025. La región lidera porque combina minoristas orientados a la tecnología, un ecosistema de software como servicio maduro y una disposición temprana de las empresas a financiar la modernización del comercio API-first. La presencia de proveedores también refuerza esta posición, ya que varios de los principales desarrolladores de plataformas construyeron sólidas presencias comerciales en Estados Unidos antes de expandirse globalmente. Esa concentración de experiencia en plataformas apoya los ecosistemas de socios, el talento de implementación y la capacidad de ventas empresariales en la región. Canadá y México siguen siendo más pequeños que Estados Unidos, pero continúan ganando relevancia en el comercio transfronterizo y los programas de expansión digital regional.

Europa es el segundo mercado regional más grande, con Alemania, el Reino Unido y Francia destacando como los principales centros de demanda. Spryker ha construido su oferta en torno a casos de uso complejos de catálogo B2B, posventa y marketplace, y su actualización de producto de 2025 añadió una capa de inteligencia artificial unificada con capacidades B2B más sólidas. WEBSALE también destaca el comercio API-first alojado en Alemania que aborda las necesidades de soberanía de datos, lo que demuestra que los requisitos regulatorios y de alojamiento todavía moldean las decisiones de compra en partes de la región. América del Sur muestra una adopción significativa a través de Brasil, mientras que Argentina y el resto de América del Sur siguen siendo oportunidades en etapas más tempranas a medida que la penetración del comercio digital continúa desarrollándose.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 25,92% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de plataformas de comercio headless. El crecimiento está siendo impulsado por la expansión del comercio digital en China, India, el Sudeste Asiático y Japón, donde las marcas necesitan front-ends que puedan cambiar rápidamente entre dispositivos, canales y formatos de contenido. La región también se beneficia de un patrón de salto tecnológico porque muchos minoristas están construyendo conjuntos de comercio modernos sin el mismo nivel de compromisos con plataformas heredadas que se observa en algunos mercados occidentales. Esto acorta el camino desde los planes de expansión digital hasta la implementación headless real, especialmente para los modelos con prioridad móvil y de comercio de contenido intensivo. Oriente Medio y África siguen siendo más pequeños en términos de ingresos actuales, aunque Arabia Saudita y los Emiratos Árabes Unidos están desarrollando una mayor capacidad de comercio minorista multicanal, mientras que Nigeria y Sudáfrica anclan una base de adopción gradual pero en expansión.

Panorama Competitivo

El mercado de plataformas de comercio headless sigue siendo moderadamente fragmentado, con un pequeño nivel superior de proveedores nativos de API que ejercen una influencia desproporcionada en las compras empresariales, mientras que una larga cola de especialistas en comercio componible, plataformas de código abierto y proveedores regionales disputa el resto del campo. commercetools, VTEX y BigCommerce forman el grupo superior más claro porque combinan bases de clientes establecidas, alcance de ecosistema y hojas de ruta de producto visibles vinculadas a operaciones de comercio lideradas por inteligencia artificial. commercetools reforzó esa posición en junio de 2026 cuando introdujo el Comercio Autónomo y presentó Sphere, enmarcando a los agentes de inteligencia artificial como participantes activos en precios, inventario, gestión de campañas y personalización. VTEX también entró en 2026 con una escala significativa, informando 3.100 tiendas en línea activas en 44 países para 2.200 clientes B2C y B2B al cierre de 2025. Estas posiciones importan porque los compradores empresariales en el mercado de plataformas de comercio headless quieren cada vez más proveedores que puedan soportar tanto la flexibilidad de canales como grandes huellas operativas.

Spryker y Elastic Path compiten desde posiciones más especializadas donde los catálogos complejos, los precios específicos por comprador, los flujos de trabajo de adquisición y los amplios requisitos de componibilidad son más importantes que la escala para comerciantes masivos. La versión de producto de verano de 2025 de Spryker fortaleció las funciones B2B y añadió una capa de inteligencia artificial unificada, lo que apoya su posición en entornos de comercio industrial y de posventa. Elastic Path amplió su plataforma de comercio inteligente en noviembre de 2025 con búsqueda avanzada nativa, gestión de contenido y servicios de front-end alojados, reduciendo el trabajo de terceros necesario para completar una pila completa. Anteriormente, en abril de 2025, Elastic Path lanzó una solución de comercio B2B lista para inteligencia artificial optimizada para el Protocolo de Contexto de Modelo, extendiendo su plataforma hacia la gestión de suscripciones, promociones basadas en reglas y flujos de trabajo B2B asistidos por inteligencia artificial. Estos movimientos muestran que la competencia en el mercado de plataformas de comercio headless está pasando de la entrega desacoplada simple hacia pilas componibles más amplias y preparadas para la inteligencia artificial que pueden soportar más del entorno operativo.

El campo todavía deja espacio para participantes de código abierto, herramientas de composición de front-end y alternativas lideradas por desarrolladores para presionar el segmento medio del mercado y el borde de innovación de la categoría. La adquisición de Weni por parte de VTEX en 2025 amplió su plataforma con capacidades de experiencia del cliente impulsadas por inteligencia artificial y servicio conversacional, lo que señala que los proveedores están avanzando más allá de la infraestructura del escaparate digital hacia capas operativas adyacentes. Esa dirección sugiere que la ventaja futura dependerá del control de datos, la profundidad del ecosistema de socios y los permisos seguros de inteligencia artificial tanto como de la velocidad del escaparate digital. El mercado de plataformas de comercio headless, por tanto, sigue siendo competitivo, pero el liderazgo está siendo definido cada vez más por qué proveedores pueden reducir la fricción en la implementación mientras extienden la plataforma hacia flujos de trabajo de comercio liderados por inteligencia artificial.

Líderes de la Industria de Plataformas de Comercio Headless

-

commercetools GmbH

-

BigCommerce Holdings, Inc.

-

VTEX

-

Spryker Systems GmbH

-

Elastic Path Software Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: commercetools introdujo el Comercio Autónomo y presentó la plataforma Sphere el 9 de junio de 2026, definiendo a los agentes de inteligencia artificial como participantes activos en tiempo real en las operaciones de comercio, incluidos los precios dinámicos, el reabastecimiento de inventario, la gestión de campañas y la personalización. Sphere impulsa más de 100 mil millones USD en volumen bruto de mercancías anualizado con un tiempo de respuesta promedio inferior a 60 milisegundos, proporcionando la base headless y API-first para el despliegue de agentes de inteligencia artificial empresariales a escala.

- Diciembre de 2025: Elastic Path lanzó en disponibilidad general el 9 de diciembre de 2025 las fuentes de datos del Gestor de Experiencia de Producto optimizadas para inteligencia artificial, permitiendo a los comerciantes exponer productos estructurados, libros de precios, paquetes y promociones a motores de respuesta de inteligencia artificial, incluidos ChatGPT y Perplexity, para canales de comercio agéntico y conversacional.

- Noviembre de 2025: Elastic Path amplió su plataforma de comercio inteligente con búsqueda avanzada nativa, gestión de contenido y servicios de front-end alojados el 12 de noviembre de 2025. Las incorporaciones redujeron las dependencias de terceros necesarias para una pila de comercio headless completa e integraron la inteligencia artificial en toda la capa de comercio en alineación con la visión de la plataforma de Comercio Inteligente de Elastic Path.

- Abril de 2025: Elastic Path lanzó el 24 de abril de 2025 la primera solución de comercio B2B lista para inteligencia artificial optimizada para el Protocolo de Contexto de Modelo, introduciendo un Chatbot de Productos con inteligencia artificial, gestión de suscripciones, promociones basadas en reglas y herramientas para representantes de ventas. El soporte del Protocolo de Contexto de Modelo permite a los agentes de inteligencia artificial interactuar eficientemente con flujos de trabajo de compra B2B complejos, incluidas las suscripciones y los derechos de productos digitales.

Alcance del Informe del Mercado Global de Plataformas de Comercio Headless

El mercado de plataformas de comercio headless hace referencia al ecosistema de soluciones de software y servicios asociados que permiten desacoplar la capa de presentación del front-end (la "cabeza") de la funcionalidad de comercio electrónico del back-end (el "cuerpo"), como la gestión de información de productos, el carrito y los procesos de pago. Al utilizar APIs para comunicar estas dos capas, las plataformas de comercio headless permiten a las empresas ofrecer experiencias de compra altamente personalizadas, rápidas y fluidas en múltiples puntos de contacto digitales, incluidos la web, las aplicaciones móviles, las redes sociales, los dispositivos de Internet de las Cosas y los quioscos en tienda, sin estar limitadas por las restricciones de un back-end monolítico tradicional. El mercado abarca modelos de implementación basados en la nube, locales e híbridos, y atiende a organizaciones que van desde grandes empresas hasta pequeñas y medianas empresas. Estas plataformas se utilizan en diversas aplicaciones como el comercio B2B, el comercio minorista directo al consumidor y el comercio en marketplace para proporcionar la agilidad necesaria para adaptarse rápidamente a las expectativas cambiantes de los consumidores, integrar tecnologías emergentes y escalar las operaciones de comercio digital de manera eficiente.

El Informe del Mercado de Plataformas de Comercio Headless está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Comercio Minorista y Electrónico, Comercio B2B, Comercio Directo al Consumidor, Comercio en Marketplace y Otros) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Electrónico |

| Comercio B2B |

| Comercio Directo al Consumidor |

| Comercio en Marketplace |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Basado en la Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Aplicación | Comercio Minorista y Electrónico | ||

| Comercio B2B | |||

| Comercio Directo al Consumidor | |||

| Comercio en Marketplace | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de plataformas de comercio headless en 2026?

El mercado de plataformas de comercio headless se sitúa en 2,41 mil millones USD en 2026 y se proyecta que alcance 6,17 mil millones USD en 2031 a una CAGR del 20,69%.

¿Qué modelo de implementación está creciendo más rápido hasta 2031?

La implementación híbrida es el modo de más rápido crecimiento, con una CAGR proyectada del 22,63%, aunque la implementación basada en la nube representó la mayor participación del 68,19% en 2025.

¿Por qué las grandes empresas siguen liderando el gasto en plataformas de comercio headless?

Las grandes empresas representaron el 61,34% de la participación en 2025 porque fueron adoptantes más tempranas y contaban con los presupuestos, la profundidad de ingeniería y la capacidad de integración necesarios para migraciones complejas.

¿Qué área de aplicación está expandiéndose más rápido?

El comercio directo al consumidor es el de más rápido crecimiento con una CAGR del 26,43%, mientras que el comercio minorista y electrónico siguió siendo la mayor aplicación con el 34,82% de participación en 2025.

¿Qué región lidera los ingresos y cuál crece más rápido?

América del Norte lideró con el 36,71% de participación en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 25,92% hasta 2031.

¿Cómo están compitiendo los principales proveedores en 2026?

Los proveedores están compitiendo a través del diseño de plataformas preparadas para la inteligencia artificial, pilas componibles más amplias y herramientas que reducen la fricción en la implementación. commercetools, VTEX, Spryker y Elastic Path están todos extendiendo su alcance más allá de la entrega del escaparate digital hacia flujos de trabajo operativos liderados por inteligencia artificial.

Última actualización de la página el: