Tamaño y Participación del Mercado de Servicios de Marketing Integrado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 425.73 Mil millones de dólares |

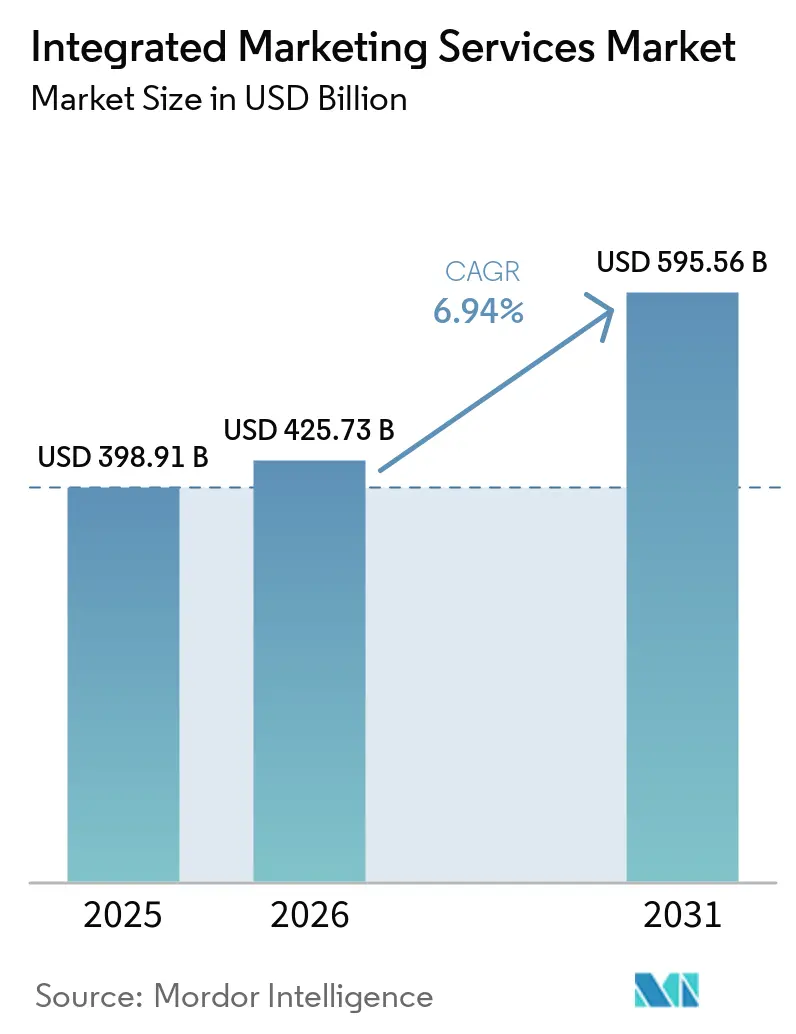

| Tamaño del Mercado (2031) | 595.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Marketing Integrado por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de marketing integrado aumente de USD 398,91 mil millones en 2025 a USD 425,73 mil millones en 2026 y alcance USD 595,56 mil millones en 2031, creciendo a una CAGR del 6,94% durante 2026-2031. Esta expansión refleja una reconfiguración más profunda en la forma en que las marcas organizan el gasto en canales, socios, datos y sistemas de medición. La demanda se está orientando hacia paquetes de servicios que conectan medios, creatividad, ejecución digital, participación del cliente y análisis en una sola estructura operativa, porque los clientes ahora desean menos transferencias y una mayor responsabilidad. La inteligencia artificial está ampliando el alcance del trabajo facturable en lugar de simplemente reducir las necesidades de mano de obra, ya que las marcas aún necesitan agencias para gestionar la personalización, la integración de flujos de trabajo y la medición en todos los canales. Las grandes empresas holding también están impulsando la escala como herramienta competitiva, y la combinación de Omnicom e Interpublic ha aumentado la presión sobre las empresas de tamaño mediano para que se especialicen, colaboren en tecnología o profundicen su experiencia sectorial. Al mismo tiempo, las normas de privacidad, los requisitos de gobernanza de la inteligencia artificial y los precios vinculados a resultados están aumentando la complejidad de la ejecución, lo que está creando espacio para los proveedores que pueden combinar capacidad creativa con infraestructura de datos y disciplina de cumplimiento en el mercado de servicios de marketing integrado.

Conclusiones Clave del Informe

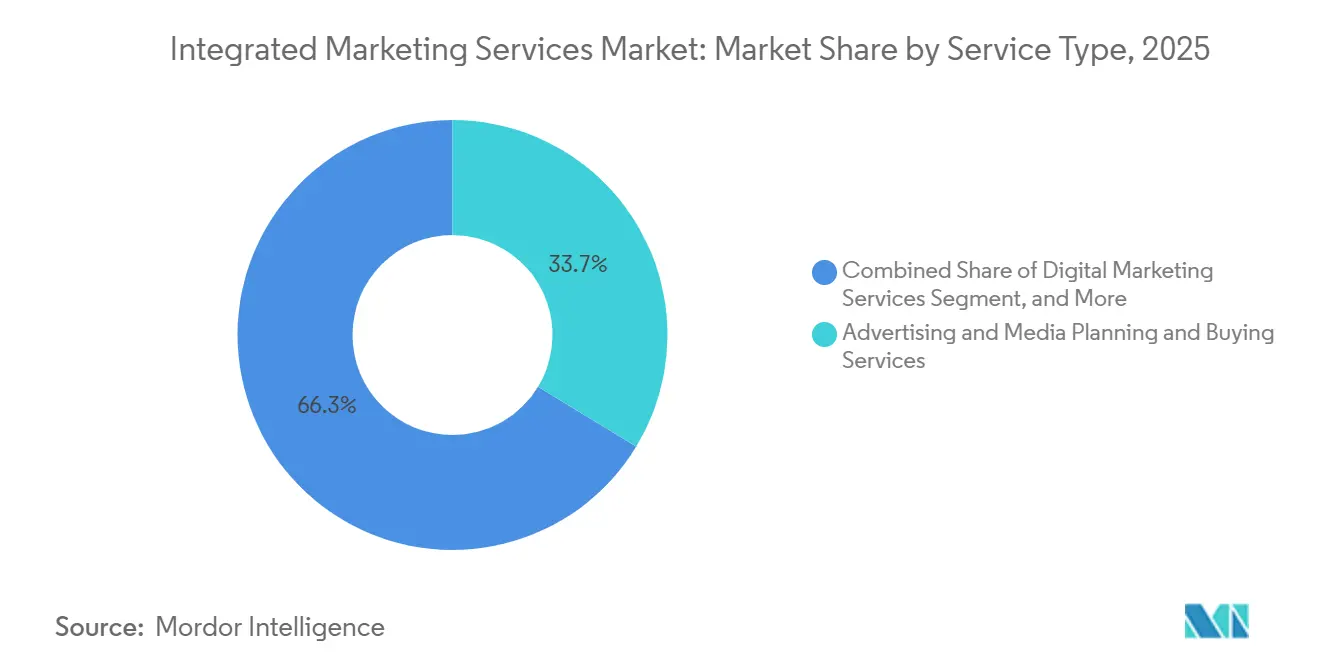

- Por tipo de servicio, los Servicios de Publicidad y Planificación y Compra de Medios representaron el 33,68% de la participación del mercado de servicios de marketing integrado en 2025, mientras que se proyecta que los Servicios de Marketing Digital se expandan a una CAGR del 7,21% hasta 2031.

- Por modelo de entrega, el Compromiso por Retención representó el 41,48% de la participación en 2025, mientras que se proyecta que el Compromiso Basado en Rendimiento se expanda a una CAGR del 8,02% hasta 2031.

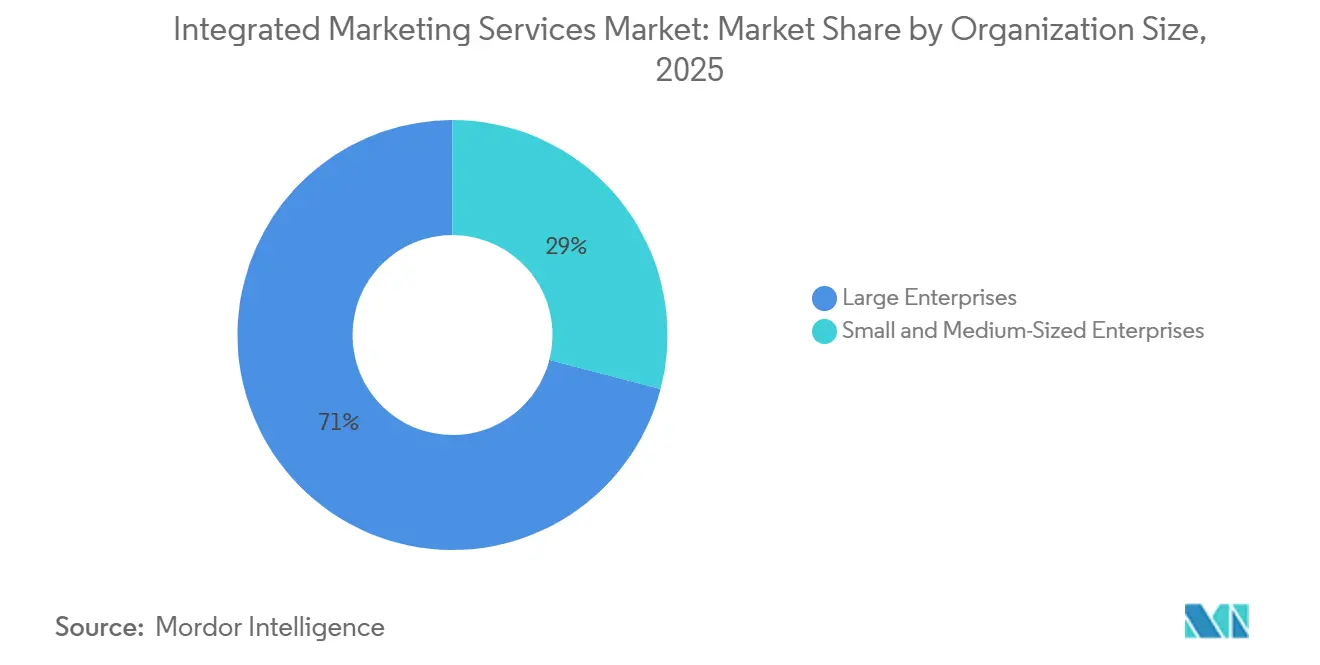

- Por tamaño de organización, las Grandes Empresas representaron el 70,96% de la participación del mercado de servicios de marketing integrado en 2025, mientras que se proyecta que las Pequeñas y Medianas Empresas se expandan a una CAGR del 8,26% hasta 2031.

- Por industria de usuario final, el Comercio Minorista y el Comercio Electrónico representaron el 22,74% de la participación en 2025, mientras que se proyecta que la Salud y las Ciencias de la Vida se expandan a una CAGR del 7,96% hasta 2031.

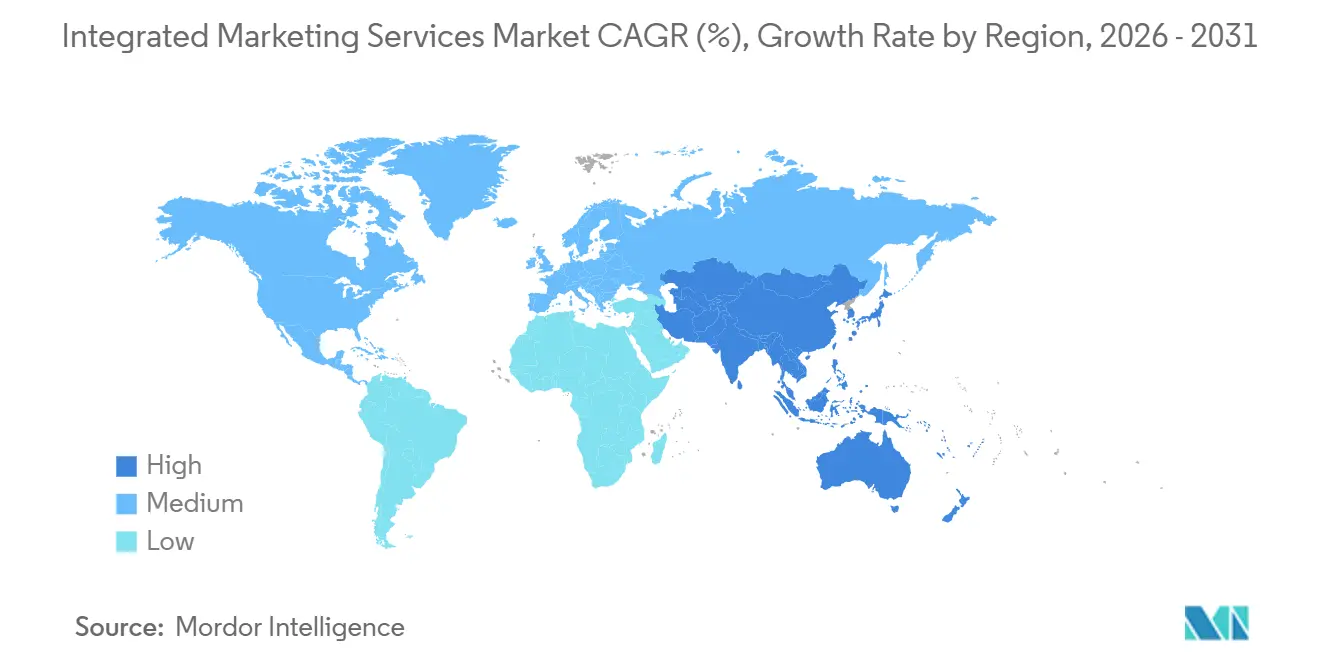

- Por geografía, América del Norte representó el 34,46% del tamaño del mercado de servicios de marketing integrado en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 8,20% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Marketing Integrado

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de Coherencia de Marca Omnicanal | +0.7% | Global, con mayor intensidad inicial en América del Norte y Europa | Mediano plazo (2-4 años) |

| Asignación de Presupuesto Basada en Rendimiento | +0.8% | América del Norte y Europa Occidental, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Personalización y Producción de Contenido Habilitadas por Inteligencia Artificial | +1.3% | Global, liderado por empresas en América del Norte, escalando en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Medios Minoristas y Comercio de Creadores | +1.0% | Global, más fuerte en los mercados de comercio electrónico de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Colaboración de Datos de Primera Parte y Adopción de Salas Limpias | +0.6% | América del Norte y Europa, con adopción en etapa inicial en los principales mercados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Pilas de Tecnología de Marketing Fragmentadas de las Pequeñas y Medianas Empresas que Aumentan la Externalización a Agencias | +0.5% | América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Personalización Habilitada por Inteligencia Artificial Redefine la Propuesta de Valor de las Agencias

La inteligencia artificial está reduciendo el tiempo entre el análisis de audiencia y la entrega de campañas en vivo, y ese cambio está transformando el modelo comercial del mercado de servicios de marketing integrado. En 2026, los directores de marketing asignaron el 15,3% de los presupuestos totales de marketing a iniciativas de inteligencia artificial, pero solo el 30% de las organizaciones de marketing reportaron una madurez consolidada, lo que dejó una brecha de ejecución clara para que los socios de agencias la cubrieran. Esa brecha importa porque los clientes no solo buscan automatización, sino también agencias que puedan conectar la personalización, los medios y la medición en una sola estructura de servicio. Publicis mostró el efecto comercial en 2025, cuando los productos y servicios impulsados por inteligencia artificial contribuyeron 300 puntos básicos a su crecimiento orgánico del 5,6%, lo que indica que la ejecución nativa de inteligencia artificial ya está apoyando las ganancias de participación para los proveedores a escala.[1]Publicis Groupe S.A., "Resultados del Año Completo 2025," Relaciones con Inversores de Publicis Groupe, publicisgroupe.com El mismo cambio de gasto está expandiendo el trabajo en áreas adyacentes como la atribución de televisión conectada y la orquestación de lealtad en tiempo real, por lo que los contratos de retención se están volviendo más amplios en lugar de más pequeños. Para el mercado de servicios de marketing integrado, la inteligencia artificial está, por tanto, elevando el valor de las agencias que pueden combinar herramientas, talento, gobernanza y ejecución multicanal en un solo modelo operativo.

Los Medios Minoristas y el Comercio de Creadores Impulsan la Demanda de Integración de Embudo Completo

Los medios minoristas ya no se tratan como una táctica estrecha de la parte inferior del embudo, y ese cambio está aumentando la cantidad de coordinación que las marcas esperan de los socios de agencias en todo el mercado de servicios de marketing integrado. Dentsu proyectó un crecimiento global de los medios minoristas del 12,3% en 2026, lo que lo situó entre los canales digitales de más rápido crecimiento y reforzó su papel en el marketing para compradores, la estrategia de audiencia y la construcción de marca.[2]Dentsu Group Inc., "Se Proyecta que el Crecimiento del Gasto Publicitario se Desacelere al 5,0% en 2026, Superando Aún el Crecimiento Económico," Comunicados de Prensa de Dentsu, dentsu.comLa implicación es que las agencias ahora necesitan conectar los datos de los minoristas, el contenido, la planificación de medios y el posicionamiento de marca en la parte superior del embudo en lugar de manejar cada área por separado. Publicis reforzó esa dirección en 2025 al invertir EUR 1.000 millones (USD 1.080 millones) en adquisiciones complementarias que incluyeron captiv8 y HEPMIL, lo que amplió su posición en inteligencia de creadores, comercio de influencers y activación digital regional.[3]Publicis Groupe S.A., "Resultados del Año Completo 2025," Relaciones con Inversores de Publicis Groupe, publicisgroupe.com Esto importa porque el comercio de creadores se vuelve más valioso cuando las agencias pueden vincular el conocimiento de la audiencia con la activación en el minorista y cerrar el camino desde el contenido hasta la compra. En la práctica, eso está empujando al mercado de servicios de marketing integrado hacia alcances de cuenta más amplios, contratos de retención más grandes y una especialización de categoría más sólida en verticales como salud y belleza.

Los Datos de Primera Parte y la Adopción de Salas Limpias Crean una Dependencia de Agencias a Largo Plazo

El declive de las señales de datos de terceros está empujando al mercado de servicios de marketing integrado hacia relaciones de mayor duración construidas en torno a la colaboración de datos de primera parte y el diseño de medición. En 2025, el 66% de las organizaciones afirmó que estaba utilizando salas limpias de datos en alguna capacidad, lo que mostró con qué rapidez este modelo había pasado del uso experimental a la planificación convencional en entornos de medios minoristas. Ese cambio es importante porque las marcas ya no encargan apoyo de campaña aislado, sino que financian programas plurianuales que requieren que la gestión de identidad, la gobernanza, la activación y la elaboración de informes funcionen juntos. WPP se adentró directamente en este espacio a través de su adquisición de InfoSum, mientras que Publicis continuó posicionando a Epsilon como una capa de identidad habilitada para salas limpias que alcanza al 91% de los adultos en Estados Unidos. Estos movimientos muestran que los grandes grupos compiten por ser propietarios de la infraestructura que subyace a la activación de medios, no solo de la campaña en sí. Los estándares de la industria del IAB Tech Lab y los marcos de cumplimiento relacionados también están dando forma a la adopción, porque las marcas quieren cada vez más socios de agencias que puedan gestionar las expectativas de privacidad y la colaboración de datos dentro de un mandato integrado único.

Los Contratos Basados en Rendimiento Redefinen la Arquitectura de Precios de las Agencias Integradas

Los precios vinculados a resultados están cambiando la forma en que las agencias ganan, fijan precios y amplían negocios en todo el mercado de servicios de marketing integrado. Omnicom informó que el Marketing de Precisión creció un 8,6% en moneda constante en 2025, lo que superó a sus disciplinas de agencia más amplias y mostró que el trabajo orientado al rendimiento está llevando un impulso más fuerte dentro de las grandes empresas holding. La Encuesta de Directores de Marketing de 2025 también encontró que casi tres cuartas partes de las empresas calificaron la contribución del marketing digital al rendimiento como sólida, lo que respalda el impulso hacia contratos vinculados más directamente a resultados medidos. Este cambio de precios importa porque muchos clientes ahora quieren prueba de impacto dentro de ventanas de revisión más cortas, especialmente cuando los presupuestos internos siguen bajo presión. Una vez que las agencias establecen credibilidad en la medición, estos mandatos a menudo se amplían hacia relaciones de retención más estables que incluyen medios, contenido, análisis y participación del cliente. Eso significa que los precios basados en rendimiento actúan tanto como una vía de adquisición como una herramienta de escalado dentro del mercado de servicios de marketing integrado.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulación de Privacidad y Pérdida de Señales | -1% | Europa y América del Norte, con extensión a anunciantes globales de múltiples mercados | Mediano plazo (2-4 años) |

| Fragmentación de la Medición Multicanal | -0.7% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Exposición a Derechos e Indemnización por Inteligencia Artificial Generativa | -0.6% | Europa, América del Norte y el Reino Unido | Mediano plazo (2-4 años) |

| Volatilidad de la Búsqueda en Motores de Respuesta y Plataformas | -0.5% | Global, especialmente entre los anunciantes dependientes de los cambios de política de Google y Meta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Regulación de Privacidad y la Pérdida de Señales Comprimen el Alcance Direccionable

La aplicación de la privacidad ahora está afectando el diseño de campañas y la atribución dentro del mercado de servicios de marketing integrado, no solo la revisión legal. A partir de enero de 2026, las normas de 12 o más estados de Estados Unidos requerían que las empresas detectaran y respetaran las señales de exclusión voluntaria universal basadas en el navegador, lo que redujo el margen práctico para las suposiciones de seguimiento predeterminadas en el marketing de rendimiento. California también avanzó más en los requisitos de exclusión voluntaria a nivel de navegador a través del Proyecto de Ley de la Asamblea 566, lo que señaló un entorno de consentimiento más automatizado y persistente. El cambio del Modo de Consentimiento de Google en junio de 2026 añadió otra capa de presión operativa al hacer de ad_storage el principal control sobre qué datos publicitarios pasan de GA4 a Google Ads para los anunciantes del Espacio Económico Europeo. El resultado es un grupo direccionable más pequeño para algunas campañas y mayores costos de infraestructura para las agencias que ahora necesitan flujos de trabajo más sólidos de gestión del consentimiento y datos de primera parte. Aun así, las agencias que absorben esas tareas de cumplimiento en paquetes de servicios más amplios pueden convertir una restricción del mercado en una ventaja de retención de clientes dentro del mercado de servicios de marketing integrado.

La Exposición a Derechos e Indemnización por Inteligencia Artificial Generativa Eleva la Responsabilidad de las Agencias

La inteligencia artificial generativa también está añadiendo una nueva capa de exposición legal y de seguros al mercado de servicios de marketing integrado. El Artículo 50(4) de la Ley de Inteligencia Artificial de la Unión Europea entró en vigor el 2 de agosto de 2026 e introdujo obligaciones de divulgación para el contenido público generado por inteligencia artificial, con sanciones que pueden alcanzar los EUR 15 millones (USD 16,2 millones) o el 3% de la facturación anual global. Al mismo tiempo, las aseguradoras de responsabilidad civil profesional comenzaron a añadir exclusiones específicas de inteligencia artificial a la cobertura, lo que aumentó el riesgo de que las agencias pudieran asumir responsabilidades no cubiertas por disputas de derechos de autor vinculadas a datos de entrenamiento o propiedad de resultados. La Asociación de Anunciantes Nacionales reconoció la incertidumbre en 2025 a través de su cláusula contractual de inteligencia artificial generativa, que reconoció que la aplicabilidad y la protección de los derechos de autor dependen en gran medida del grado de autoría humana. Los precios de los seguros también han subido para los casos de uso empresarial de inteligencia artificial, lo que significa que muchas estructuras de honorarios aún no reflejan completamente el costo de la producción habilitada por inteligencia artificial en cumplimiento. Esto está ralentizando la adopción agresiva en algunas cuentas, incluso cuando los clientes continúan esperando velocidad y personalización asistidas por inteligencia artificial de los socios de agencias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Escala de Medios Sigue Liderando, pero la Expansión Digital es Más Fuerte

Los Servicios de Publicidad y Planificación y Compra de Medios representaron el 33,68% de la participación en 2025, lo que los convirtió en el bloque de ingresos más grande del mercado de servicios de marketing integrado. Esa posición refleja el papel central continuo de los medios programáticos, la compra en jardines amurallados y la planificación multicanal en los grandes modelos operativos de las agencias. La disciplina de Medios y Publicidad de Omnicom generó USD 10.000 millones en 2025, o el 58% de los ingresos totales de la empresa, lo que mostró cuánta escala sigue concentrada en los medios pagados y los servicios de ejecución relacionados. Los Servicios de Relaciones Públicas y Comunicaciones siguieron siendo relevantes porque el trabajo experiencial se expandió un 19% en moneda constante para Omnicom en 2025, lo que apuntó a una mayor superposición entre los medios ganados, el contenido, los eventos y la experiencia de marca.

La Estrategia de Marca y los Servicios Creativos enfrentaron más presión, y la disciplina de Marca y Comercio Minorista de Omnicom disminuyó un 15,8% en moneda constante en el año completo 2025, lo que sugirió que muchos clientes estaban incorporando los presupuestos creativos en mandatos más amplios liderados por medios. Se proyecta que los Servicios de Marketing Digital avancen a una CAGR del 7,21% de 2026 a 2031, lo que los convierte en el área de servicio de más rápido crecimiento en la industria de servicios de marketing integrado. Su crecimiento refleja una mayor demanda de búsqueda, comercio social, televisión conectada y optimización para motores de respuesta generativa, todos los cuales requieren pruebas más rápidas, más retroalimentación de datos y vínculos más estrechos entre el contenido y los medios. Los Servicios de Gestión de Contenido y Campañas, junto con los Servicios de Participación del Cliente, Gestión de Relaciones con el Cliente y Lealtad, también están avanzando porque las marcas quieren apoyo de agencias que conecte los datos propios, la activación de campañas y los programas de retención dentro de una sola estructura de servicio. Los marcadores de cumplimiento como ISO 27001 y la preparación para el RGPD o la CCPA también se están convirtiendo en filtros de adquisición, lo que significa que la diferenciación de servicios ahora depende de la garantía operativa tanto como de la capacidad creativa o de medios en el mercado de servicios de marketing integrado.

Por Modelo de Entrega: La Escala de Retención se Mantiene Firme, pero los Contratos Basados en Rendimiento Ganan Terreno

El Compromiso por Retención representó el 41,48% de los ingresos totales en 2025, lo que lo convirtió en el modelo de entrega líder en el mercado de servicios de marketing integrado. Esta estructura sigue siendo dominante porque los responsables de marketing empresarial aún valoran la continuidad, el conocimiento institucional y la coordinación en múltiples mercados y funciones. Las grandes cuentas a menudo dependen de relaciones de larga duración cuando los medios, los datos, la gestión de relaciones con el cliente y la actividad creativa necesitan moverse a través de un ritmo operativo compartido. La decisión de cartera de Heineken en 2025 ilustró ese patrón, porque la empresa reapointó a Dentsu para los medios globales y distribuyó el trabajo creativo entre Publicis, Stagwell y WPP, lo que mostró que incluso cuando los clientes diversifican socios, aún preservan relaciones estables a largo plazo para el trabajo integrado principal.

El Compromiso por Proyecto y el Compromiso de Equipo Híbrido Integrado se están expandiendo porque más clientes del mercado medio quieren flexibilidad sin firmar acuerdos amplios de varios años al inicio. Las estructuras híbridas son especialmente relevantes cuando las marcas están desarrollando capacidades internas de inteligencia artificial y aún necesitan ayuda de la agencia para la ejecución, la integración y el apoyo de talento. Publicis se ha inclinado hacia ese modelo a través de Marcel y la infraestructura de talento integrado relacionada, que apoya los acuerdos de trabajo conjunto entre los equipos internos del cliente y los especialistas de la agencia. Se proyecta que el Compromiso Basado en Rendimiento crezca a una CAGR del 8,02% hasta 2031, lo que muestra con qué fuerza los compradores ahora prefieren los precios vinculados a resultados una vez que mejora la atribución. Para la industria de servicios de marketing integrado, eso crea tanto ventajas como riesgos, porque las agencias pueden profundizar las relaciones con los clientes después de las primeras victorias de rendimiento, pero también asumen más exposición cuando la medición se convierte en la base de la compensación.

Por Tamaño de Organización: El Gasto Empresarial Domina, pero la Demanda de las Pequeñas y Medianas Empresas Crece Más Rápido

Las Grandes Empresas representaron el 70,96% de la participación en 2025, lo que les dio el mayor peso en el tamaño del mercado de servicios de marketing integrado. Su posición proviene de presupuestos de medios más grandes, huellas geográficas más amplias, entornos de datos de clientes más complejos y un mayor uso de programas de gestión de relaciones con el cliente y lealtad. Los grandes anunciantes también enfrentan demandas de cumplimiento en capas y fragmentación de sistemas internos, lo que hace que el apoyo de integración externo sea una necesidad permanente en lugar de una compra discrecional. La fusión de Omnicom e Interpublic apuntó directamente a esta parte del mercado al construir una plataforma más amplia en medios, datos, creatividad, salud y participación del cliente para grandes clientes multinacionales.

Se proyecta que las Pequeñas y Medianas Empresas se expandan a una CAGR del 8,26% de 2026 a 2031, lo que las convierte en el grupo de organizaciones de más rápido movimiento en el mercado de servicios de marketing integrado. El borrador proporcionado por el usuario mostró que el 52% de las pequeñas y medianas empresas de Estados Unidos externalizaron el marketing en 2025 y gastaron hasta USD 3.000 por mes con socios de agencias, lo que subrayó la importancia comercial de la ejecución externalizada para las empresas más pequeñas. Esta demanda está aumentando porque las pilas de tecnología de marketing se han vuelto más fragmentadas, la integración de datos sigue siendo difícil y los equipos internos más pequeños no pueden gestionar múltiples herramientas sin ayuda externa. El mismo borrador también indicó que el 56% de las pequeñas y medianas empresas tenía una hora o menos por día para el trabajo de marketing, lo que reforzó el argumento de la externalización para modelos de servicio empaquetados y fáciles de activar. Las agencias que sirven bien a este segmento suelen ser las que simplifican la incorporación, muestran el retorno de la inversión rápidamente y convierten un entorno de herramientas dispersas en un paquete de servicios manejable dentro del mercado de servicios de marketing integrado.

Por Industria de Usuario Final: El Comercio Minorista Tiene la Mayor Base, Mientras que la Salud Avanza Más Rápido

El Comercio Minorista y el Comercio Electrónico representaron el 22,74% de la participación en 2025, lo que le dio al segmento el papel más importante en el tamaño del mercado de servicios de marketing integrado. Ese liderazgo proviene de la estrecha conexión entre los medios de rendimiento, los medios minoristas, la lealtad del cliente y los datos de compra de primera parte en los negocios orientados al comercio. Los responsables de marketing minorista a menudo tienen señales de audiencia más sólidas que muchos otros sectores, lo que los convierte en adoptantes más tempranos de la medición de ciclo cerrado y la colaboración en salas limpias. Esto también significa que son grandes compradores de servicios integrados que combinan la gestión de campañas, el análisis, el marketing para compradores, la gestión de relaciones con el cliente y las operaciones de contenido en un solo mandato.

Se proyecta que la Salud y las Ciencias de la Vida se expandan a una CAGR del 7,96% hasta 2031, lo que las convierte en el grupo de usuarios finales de más rápido crecimiento en el mercado de servicios de marketing integrado. En 2025, el gasto global en publicidad digital de salud y farmacia alcanzó USD 24.770 millones, un aumento del 13,3% interanual, y se esperaba que el video digital y el display registraran un aumento del 70% en el presupuesto en 2026. El mismo informe mostró un cambio continuo alejándose de la televisión lineal, que había representado el 30% de los presupuestos publicitarios de salud en 2021 y se proyecta que caiga al 12% para 2027. Ese cambio está dando una ventaja a las agencias que pueden navegar los flujos de trabajo sensibles a la Ley de Portabilidad y Responsabilidad del Seguro Médico, las expectativas promocionales de la Administración de Alimentos y Medicamentos y los programas de participación del paciente respaldados por datos. La alianza exclusiva de Havas Health con BrightInsight en febrero de 2026 mostró cómo los proveedores se están adentrando más en la adherencia, la persistencia y el apoyo a la salud digital, lo que convierte a la salud en uno de los verticales más defendibles en el mercado de servicios de marketing integrado.

Análisis Geográfico

América del Norte representó el 34,46% de la participación del mercado de servicios de marketing integrado en 2025, y siguió siendo la mayor base regional en 2026. La región se beneficia de la mayor concentración de presupuestos publicitarios empresariales, la infraestructura programática más madura y la presencia de las sedes de las mayores empresas holding globales. Omnicom generó USD 9.100 millones de las operaciones en Estados Unidos en 2025, o el 52,7% de los ingresos totales de la empresa, lo que ilustró la escala de la demanda concentrada en este mercado. Publicis también reportó un crecimiento orgánico del 5,4% en América del Norte en 2025, con Estados Unidos contribuyendo el 57% de los ingresos netos del grupo, lo que confirmó el peso estructural de la región en el rendimiento global de las agencias. Al mismo tiempo, el mercado de Estados Unidos está lidiando con una aplicación más estricta de la privacidad, lo que está impulsando el gasto hacia canales conectados a datos de primera parte y elevando el valor de los modelos de servicio integrado que pueden gestionar el cumplimiento y la activación juntos.

Europa siguió siendo el segundo bloque regional más grande en el mercado de servicios de marketing integrado, respaldado por la inversión en medios de primera digital y la actividad de marca transfronteriza madura. Publicis reportó un crecimiento orgánico del 4,2% en Europa en 2025, con Alemania al 8,9% y el Reino Unido al 7,2%, lo que mostró que la demanda se mantuvo saludable a pesar de un entorno regulatorio más estricto. El Reglamento General de Protección de Datos, la Ley de Servicios Digitales y la Ley de Inteligencia Artificial están aumentando los costos de cumplimiento, y eso está dando una ventaja a las redes más grandes porque pueden distribuir los costos de gobernanza en carteras de clientes más amplias. América del Sur siguió siendo más pequeña en tamaño absoluto, pero el crecimiento fue sólido en 2025, ya que los ingresos regionales de Omnicom aumentaron un 29,3% en moneda constante y Publicis reportó un crecimiento orgánico del 18,7%, con Brasil y Argentina liderando la mejora.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,20% hasta 2031, lo que la convierte en la geografía de más rápido crecimiento en el tamaño del mercado de servicios de marketing integrado. La región se está beneficiando de una infraestructura de publicidad digital más sólida, una rápida expansión de los medios minoristas y ecosistemas de plataformas que apoyan el comercio, los pagos y el contenido dentro de recorridos de usuario conectados. El borrador proporcionado también apuntó a un crecimiento del gasto en publicidad digital del 9,6% en India en 2026 y una mayor expansión de los medios minoristas en Australia, China, Japón e India, lo que respalda el mayor impulso de la región. El modelo de comercio-medios del Sudeste Asiático también se está volviendo más importante porque los entornos de superaplicaciones y mercados están acortando el camino entre la exposición, la transacción y la medición. Fuera de Asia-Pacífico, Oriente Medio registró el crecimiento orgánico concentrado más fuerte dentro de la cartera de Publicis con el 10,8% en 2025, lo que reflejó la continua inversión de marca en Arabia Saudita y los Emiratos Árabes Unidos. África siguió siendo la geografía más pequeña por ingresos, pero la adopción de primera en móvil en Sudáfrica, Nigeria y Egipto está apoyando la demanda inicial de capacidades de agencia más completas a medida que las marcas locales escalan y las multinacionales amplían su cobertura.

Panorama Competitivo

El mercado de servicios de marketing integrado está moderadamente concentrado en la cima, pero sigue siendo amplio y fragmentado en la práctica. Omnicom, tras la adquisición de Interpublic, Publicis, WPP y Dentsu tienen una participación desproporcionada de los mandatos empresariales globales, aunque miles de boutiques, grupos regionales y empresas de servicios lideradas por tecnología siguen activas en categorías locales y especializadas. La fusión de Omnicom con Interpublic se cerró en noviembre de 2025 y creó una operación combinada con ingresos históricos de alrededor de USD 23.100 millones, lo que elevó materialmente el umbral de escala para los clientes que buscan un solo socio en medios, datos, creatividad, gestión de relaciones con el cliente, salud y servicios experienciales. Ese movimiento aumentó la presión sobre las empresas de nivel medio para diferenciarse a través de la especialización vertical, la tecnología propia o asociaciones de ejecución más profundas. También fortaleció el argumento a favor de los contratos de múltiples capacidades en el mercado de servicios de marketing integrado, porque los compradores más grandes quieren cada vez más menos puntos de coordinación y una mayor coherencia en los informes en todas las líneas de servicio.

Publicis continuó defendiendo su posición a través de un modelo operativo vinculado a la tecnología en lugar de solo a través de la escala. La empresa reportó un margen operativo del 18,2% en 2025, el más alto del grupo de pares, y continuó construyendo su propuesta en torno a la plataforma de inteligencia artificial Marcel, la capa de identidad Epsilon y el marco de inteligencia artificial agéntica Bodhi. Su actividad de adquisición en 2025, incluidas captiv8 y HEPMIL, también mostró cómo los grandes grupos están comprando capacidad digital de creadores, identidad y específica del sector en lugar de depender únicamente de los formatos de agencia heredados. WPP enfrentó un entorno más difícil en 2025, pero respondió desarrollando WPP Open y manteniendo un enfoque más sólido en la colaboración de datos y la modernización de flujos de trabajo.

La diferenciación tecnológica es el principal campo de batalla en 2026 en todo el mercado de servicios de marketing integrado. Stagwell amplió su asociación con The Trade Desk en torno a la inteligencia artificial agéntica para la planificación y compra de medios, y también se asoció con Adobe para construir Sistemas de Inteligencia Creativa que alimentan los datos de audiencia más directamente en los flujos de trabajo de producción creativa. Los organismos de la industria también están dando forma a las reglas de la competencia, porque los estándares de transparencia de datos y las plantillas de contratos de inteligencia artificial generativa están comenzando a influir en cómo las agencias estructuran las asociaciones, las aprobaciones y la responsabilidad. El espacio en blanco sigue siendo más fuerte en el mercado medio, donde muchos clientes aún no pueden encontrar un proveedor que combine la ejecución habilitada por inteligencia artificial, la medición en salas limpias y los precios vinculados a resultados a una escala práctica. Las empresas vinculadas a la consultoría como Accenture Song y Deloitte Digital son relevantes en la capa de tecnología y transformación, mientras que Cognizant, Infosys, TCS y Capgemini siguen siendo importantes en las operaciones de marketing y las plataformas de experiencia. Por el contrario, IBM y Tech Mahindra parecen menos representativos de la competencia de marketing integrado de espectro completo, porque su posicionamiento está más estrechamente vinculado a los servicios de tecnología empresarial que a la ejecución de marca liderada por agencias de extremo a extremo.

Líderes de la Industria de Servicios de Marketing Integrado

Omnicom Group Inc.

Publicis Groupe S.A.

WPP plc

Dentsu Group Inc.

Havas N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Stagwell construyó una infraestructura unificada de publicidad televisiva impulsada por inteligencia artificial al asociarse con FreeWheel, integrando el Centro de Curación y la Nube de Compradores de FreeWheel en la capa de adquisición de medios de Stagwell a través de Stagwell Curate, un mercado de acuerdos centralizado para inventario de video premium y televisión conectada. La integración brinda a los anunciantes acceso directo a la infraestructura de publicidad en streaming con mayor transparencia y activación más rápida, posicionando a Stagwell como una alternativa a escala a las operaciones de medios de las empresas holding en el mercado de televisión conectada.

- Marzo de 2026: Code and Theory de Stagwell formalizó una asociación estratégica con Adobe para implementar Sistemas de Inteligencia Creativa en los verticales de servicios financieros, empresa a empresa, deportes, y medios y entretenimiento, combinando la Plataforma de Experiencia de Adobe y GenStudio para Marketing de Rendimiento con la experiencia creativa y tecnológica de Code and Theory.

- Febrero de 2026: Havas Health anunció una asociación exclusiva de agencia global con BrightInsight, la plataforma líder de persistencia y adherencia digital biofarmacéutica, creando la primera solución integrada que combina la estrategia de marketing sanitario con herramientas de salud digital conformes y escalables para la retención del paciente tras la prescripción. El acuerdo amplía el mercado direccionable de Havas Health hacia los servicios de tecnología sanitaria, posicionándola para competir contra las ofertas de marketing sanitario lideradas por consultoras.

- Febrero de 2026: Omnicom detalló su estrategia de integración posterior a la fusión con IPG, duplicando su objetivo de sinergia de costos a USD 1.500 millones en tres años desde los USD 750 millones originales, con USD 900 millones como objetivo para 2026. El objetivo revisado incluye USD 1.000 millones en ahorros de costos laborales y el resto en consolidación inmobiliaria y operativa, junto con el despliegue acelerado de la plataforma de inteligencia Omni que integra Acxiom Real iD y Flywheel Commerce Cloud.

Alcance del Informe del Mercado Global de Servicios de Marketing Integrado

El Mercado de Servicios de Marketing Integrado se refiere a las agencias y proveedores de servicios que combinan estrategia de marca, creatividad, medios, digital, relaciones públicas, análisis y participación del cliente en una oferta coordinada única. Se centra en ofrecer un mensaje coherente y una experiencia del cliente en múltiples canales y puntos de contacto.

El Informe del Mercado de Servicios de Marketing Integrado está Segmentado por Tipo de Servicio (Estrategia de Marca y Servicios Creativos, Servicios de Publicidad y Planificación y Compra de Medios, Servicios de Marketing Digital, Servicios de Relaciones Públicas y Comunicaciones, Servicios de Gestión de Contenido y Campañas, y Servicios de Participación del Cliente, Gestión de Relaciones con el Cliente y Lealtad), Modelo de Entrega (Compromiso por Proyecto, Compromiso por Retención, Compromiso Basado en Rendimiento, y Compromiso de Equipo Híbrido e Integrado), Tamaño de Organización (Grandes Empresas, y Pequeñas y Medianas Empresas, y Más), Industria de Usuario Final (Comercio Minorista y Comercio Electrónico, Bienes de Consumo y Belleza, Medios y Entretenimiento, Tecnología de la Información y Telecomunicaciones, Banca, Servicios Financieros y Seguros, y Salud y Ciencias de la Vida) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Estrategia de Marca y Servicios Creativos |

| Servicios de Publicidad y Planificación y Compra de Medios |

| Servicios de Marketing Digital |

| Servicios de Relaciones Públicas y Comunicaciones |

| Servicios de Gestión de Contenido y Campañas |

| Servicios de Participación del Cliente, Gestión de Relaciones con el Cliente y Lealtad |

| Otros Tipos de Servicio |

| Compromiso por Proyecto |

| Compromiso por Retención |

| Compromiso Basado en Rendimiento |

| Compromiso de Equipo Híbrido e Integrado |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Comercio Electrónico |

| Bienes de Consumo y Belleza |

| Medios y Entretenimiento |

| Tecnología de la Información y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros |

| Salud y Ciencias de la Vida |

| Otras Industrias de Usuario Final (Educación, Viajes y Hospitalidad, Industrial, Automotriz) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Servicio | Estrategia de Marca y Servicios Creativos | |

| Servicios de Publicidad y Planificación y Compra de Medios | ||

| Servicios de Marketing Digital | ||

| Servicios de Relaciones Públicas y Comunicaciones | ||

| Servicios de Gestión de Contenido y Campañas | ||

| Servicios de Participación del Cliente, Gestión de Relaciones con el Cliente y Lealtad | ||

| Otros Tipos de Servicio | ||

| Por Modelo de Entrega | Compromiso por Proyecto | |

| Compromiso por Retención | ||

| Compromiso Basado en Rendimiento | ||

| Compromiso de Equipo Híbrido e Integrado | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico | |

| Bienes de Consumo y Belleza | ||

| Medios y Entretenimiento | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros | ||

| Salud y Ciencias de la Vida | ||

| Otras Industrias de Usuario Final (Educación, Viajes y Hospitalidad, Industrial, Automotriz) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de marketing integrado en 2026 y a qué cifra llegará en 2031?

El mercado de servicios de marketing integrado se situó en USD 424,73 mil millones en 2026 y se proyecta que alcance USD 595,56 mil millones en 2031, creciendo a una CAGR del 6,94%.

¿Qué segmento de servicio está creciendo más rápido hasta 2031?

Los Servicios de Marketing Digital son el segmento de servicio de más rápido crecimiento, con una CAGR proyectada del 7,21% de 2026 a 2031.

¿Qué modelo de entrega está experimentando el mayor impulso?

El Compromiso Basado en Rendimiento está avanzando más rápido, con una CAGR proyectada del 8,02%, ya que los clientes prefieren cada vez más los contratos vinculados a resultados.

¿Qué grupo de clientes está creciendo más rápido para los socios de agencias?

Las Pequeñas y Medianas Empresas son el segmento de organización de más rápido crecimiento, con una CAGR del 8,26% hasta 2031, impulsado por la capacidad interna limitada y las herramientas de marketing fragmentadas.

¿Qué vertical de usuario final está creando la mayor oportunidad de crecimiento?

La Salud y las Ciencias de la Vida es el segmento de usuario final de más rápido crecimiento con una CAGR del 7,96%, respaldado por un mayor gasto en publicidad digital y necesidades especializadas de cumplimiento.

¿Qué región ofrece las mejores perspectivas de crecimiento durante el período de pronóstico?

Asia-Pacífico es la geografía de más rápido crecimiento, con una CAGR del 8,20% hasta 2031, respaldada por una infraestructura digital más sólida, la expansión de los medios minoristas y los ecosistemas de plataformas orientados al comercio.

Última actualización de la página el: