Tamaño y Participación del Mercado de Inyectores de Medios de Contraste

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

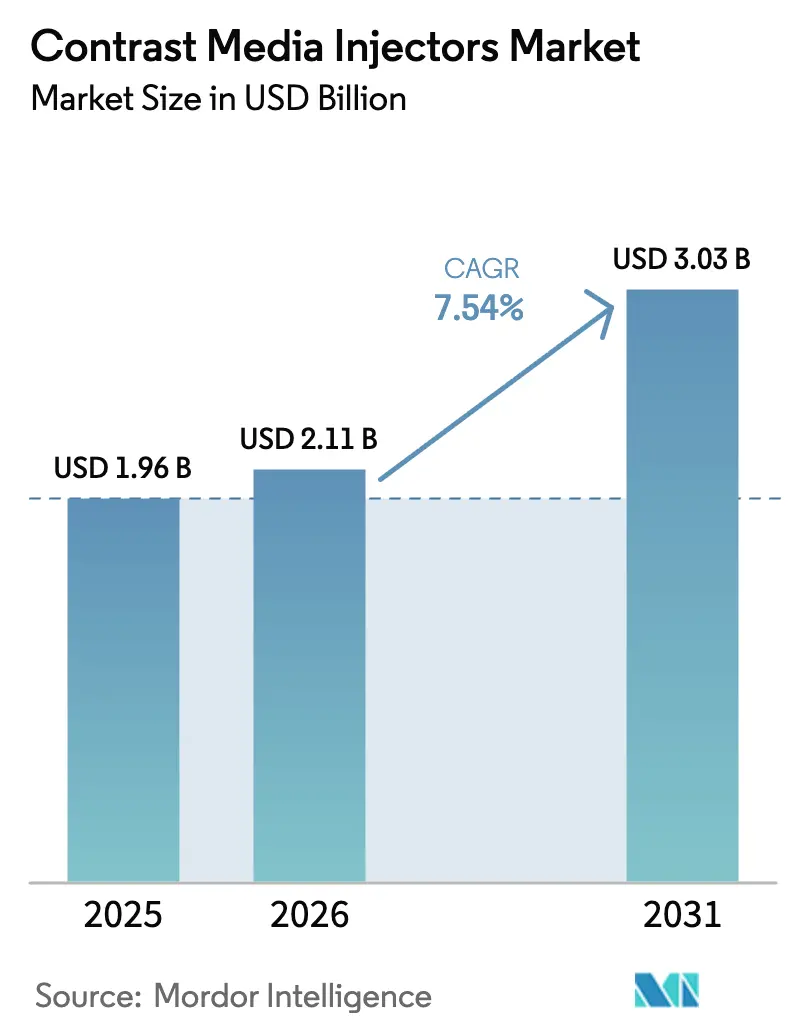

| Tamaño del Mercado (2026) | 2.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Inyectores de Medios de Contraste por Mordor Intelligence

Se espera que el tamaño del Mercado de Inyectores de Medios de Contraste crezca de USD 1,96 mil millones en 2025 a USD 2,11 mil millones en 2026 y se prevé que alcance USD 3,03 mil millones en 2031 a una CAGR del 7,54% durante 2026-2031.

La rápida automatización de la administración de contraste, las funciones obligatorias de seguimiento de dosis y la primera generación de protocolos de inyección con inteligencia artificial aprobados por la FDA están reemplazando de manera constante las técnicas manuales y los sistemas de cabezal único más antiguos. Los hospitales están renovando sus equipos para alinearse con las directrices de control de infecciones, mientras que los proveedores enfatizan los vínculos con consumibles que fidelizan a los clientes mediante contratos de servicio plurianuales. Las plataformas sin jeringa y de doble cabezal se están convirtiendo en el estándar en las unidades móviles de ictus y en las salas de intervencionismo, donde las limitaciones de espacio y la precisión del flujo de trabajo son prioritarias. En el frente competitivo, los cinco principales proveedores controlan una base instalada considerable, aunque los competidores regionales continúan captando cuentas sensibles al precio mediante servicio localizado y financiación flexible.

Conclusiones Clave del Informe

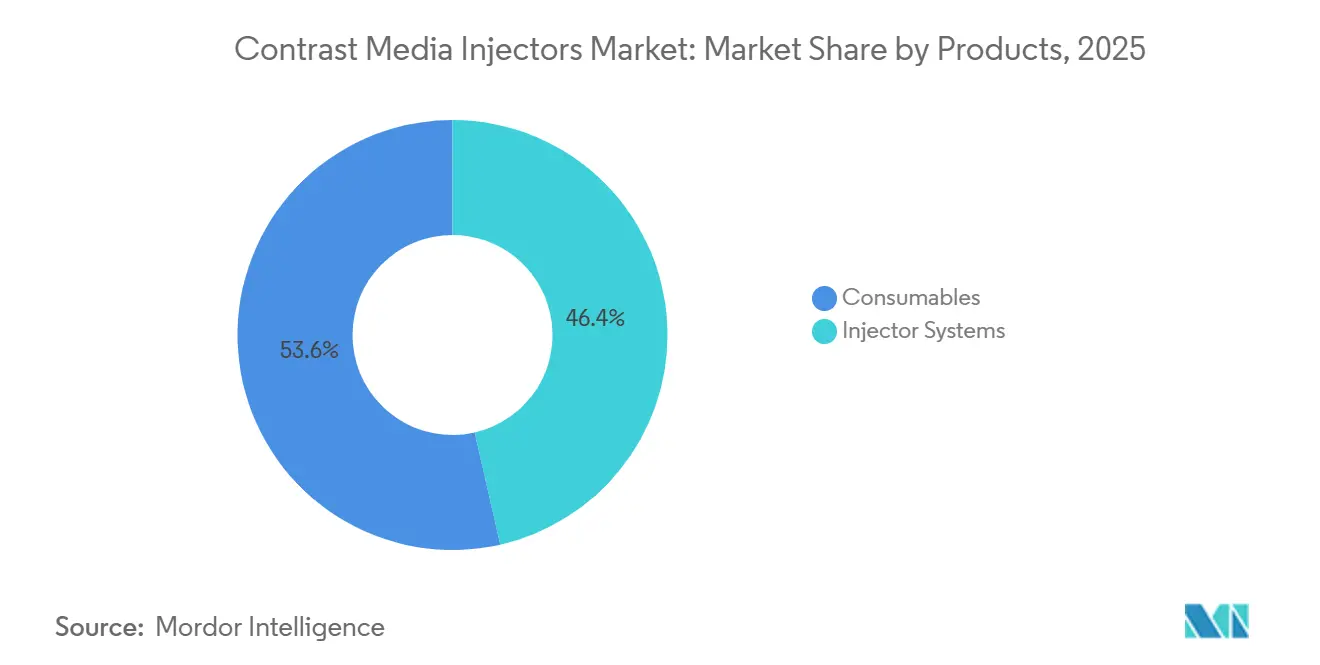

- Por categoría de producto, los consumibles captaron el 53,56% de la cuota de ingresos en 2025, mientras que se prevé que los sistemas de inyectores se expandan a una CAGR del 8,25% hasta 2031.

- Por tipo de inyector, las plataformas de cabezal único representaron el 45,53% de la cuota del mercado de inyectores de medios de contraste en 2025, mientras que los diseños sin jeringa avanzan a una CAGR del 10,85% hasta 2031.

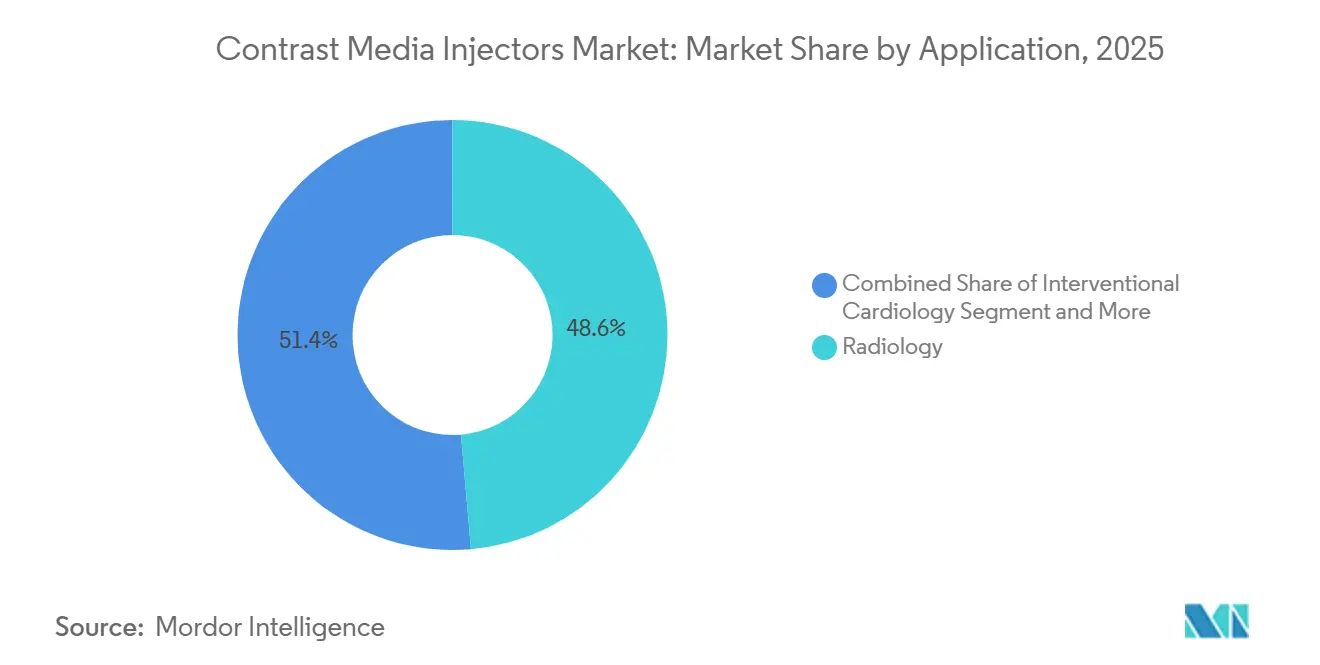

- Por aplicación, la radiología concentró el 48,63% de la demanda en 2025, y se proyecta que la cardiología intervencionista crezca a una CAGR del 9,87% hasta 2031.

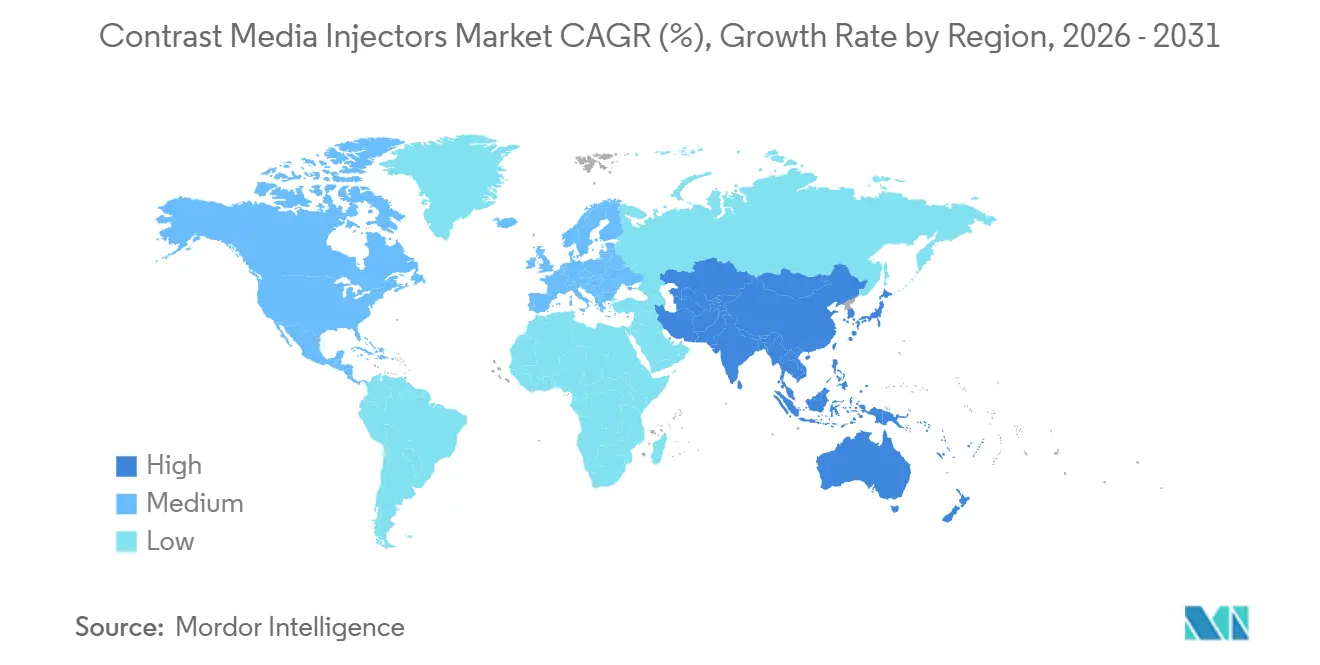

- Por geografía, América del Norte representó el 36,13% de los ingresos de 2025, aunque Asia-Pacífico está preparada para una CAGR del 9,51% que reducirá la brecha para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Inyectores de Medios de Contraste*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de procedimientos diagnósticos e intervencionistas mínimamente invasivos | +2.1% | Global, mayor en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Rápido crecimiento de la instalación de equipos de TC/RM en hospitales de ingresos medios | +1.8% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y América Latina | Largo plazo (≥4 años) |

| Presión regulatoria para el seguimiento de dosis de contraste y la automatización de la seguridad | +1.3% | América del Norte y la UE, adopción temprana en Australia | Corto plazo (≤2 años) |

| Protocolos de inyección basados en inteligencia artificial que mejoran el flujo de trabajo y reducen el desperdicio | +1.0% | Global, liderado por EE. UU., Alemania y Japón | Mediano plazo (2-4 años) |

| Surgimiento de cadenas de diagnóstico por imagen ambulatorio basadas en valor | +0.7% | América del Norte, en crecimiento en Europa Occidental | Mediano plazo (2-4 años) |

| Creciente adopción de sistemas de doble cabezal y sin jeringa en unidades móviles de ictus y laboratorios de cateterismo | +0.6% | América del Norte y la UE para unidades de ictus, Asia-Pacífico para laboratorios de cateterismo | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Procedimientos Diagnósticos e Intervencionistas Mínimamente Invasivos

Las imágenes en tiempo real sustentan actualmente las biopsias guiadas por TC, los reemplazos valvulares y las trombectomías neurológicas, cada uno de los cuales requiere una sincronización precisa del bolo que solo los inyectores automatizados pueden proporcionar. El NHS de Inglaterra registró 46,6 millones de estudios diagnósticos en 2024, incluidas 7,65 millones de tomografías computarizadas con contraste que utilizaron de manera abrumadora inyectores de potencia. Las directrices de cardiología actualizadas en 2024 recomiendan utilizar el volumen de yodo más bajo posible, un estándar alcanzable únicamente con sistemas capaces de medir el flujo en fracciones de mililitro. Se ha demostrado que los inyectores de doble cabezal reducen el tiempo de los procedimientos en el laboratorio de cateterismo en cerca del 15% al eliminar los cambios manuales de jeringa[1]Colegio Americano de Radiología, "Manual del ACR sobre Medios de Contraste 2024," acr.org. Los proveedores que sincronizan los parámetros del inyector con los protocolos del escáner a través de interfaces HL7 están bien posicionados, ya que los fabricantes más pequeños tienen dificultades para replicar esta profundidad de software. En conjunto, el crecimiento de los procedimientos y la complejidad del flujo de trabajo protegen la demanda de plataformas de nueva generación en el mercado de inyectores de medios de contraste.

Rápido Crecimiento de la Instalación de Equipos de TC/RM en Hospitales de Ingresos Medios

China, India y el Sudeste Asiático están adquiriendo escáneres de TC de alta resolución y equipos de RM de 3 Tesla a un ritmo sin precedentes, y las compras de inyectores suelen incluirse en cada acuerdo de adquisición de escáneres. Wipro GE Healthcare se comprometió a invertir INR 8.000 millones de rupias (USD 960 millones) en 2024 para ampliar la fabricación en India orientada a ciudades de segundo y tercer nivel, donde la densidad de escáneres se sitúa por debajo de dos unidades por cada 100.000 habitantes. Estos hospitales son más sensibles al precio que sus homólogos metropolitanos, por lo que prefieren modelos básicos de cabezal único, pero en volúmenes suficientemente grandes como para elevar el valor global del mercado. Los programas de estímulo gubernamental que subvencionan la adquisición de escáneres suelen pasar por alto los inyectores, lo que lleva a los proveedores a crear planes de arrendamiento flexible o de pago por procedimiento. A medida que los centros de ingresos medios amplían su capacidad de diagnóstico por imagen avanzado, el efecto de arrastre eleva de manera significativa el mercado de inyectores de medios de contraste.

Presión Regulatoria para el Seguimiento de Dosis de Contraste y la Automatización de la Seguridad

La FDA continúa integrando los informes de dosis de contraste en los registros electrónicos de salud certificados, lo que convierte la documentación automática en una función imprescindible. El Manual sobre Medios de Contraste 2024 del Colegio Americano de Radiología reafirmó la seguridad de los agentes yodados en pacientes cuya tasa de filtración glomerular estimada es de al menos 45 mL/min/1,73 m², pero al mismo tiempo abogó por el seguimiento de dosis para reducir la exposición repetida innecesaria. La aplicación europea del Reglamento de Dispositivos Médicos, actualizado en 2024 para incluir una vigilancia poscomercialización más detallada de los dispositivos de Clase IIb, ha incrementado los costes de cumplimiento y ha presionado a los proveedores más pequeños. Por ello, los hospitales se inclinan por marcas de confianza con sistemas de calidad probados y conectividad HL7 bidireccional que introduce datos de dosis, flujo y presión directamente en los historiales de los pacientes. Estos requisitos favorecen a los líderes actuales en el mercado de inyectores de medios de contraste.

Protocolos de Inyección Basados en Inteligencia Artificial que Mejoran el Flujo de Trabajo y Reducen el Desperdicio

El software AiMIFY de Bracco, aprobado por la FDA en octubre de 2024, utiliza reconstrucción de aprendizaje profundo para duplicar la conspicuidad del contraste, lo que permite a los radiólogos reducir las dosis de yodo hasta en un 50% sin comprometer la calidad de la imagen. Philips documentó una reducción del 22% en el desperdicio de contraste en una red de 12 hospitales en EE. UU. tras implementar CT Smart Workflow en 2025. Guerbet siguió en junio de 2025 con Contrast&Care 2.0, un motor en la nube que adapta los parámetros de inyección al peso del paciente y a su función renal. Estas herramientas de inteligencia artificial comprimen los ingresos por consumibles, pero prolongan los inventarios de contraste existentes, protegiendo indirectamente a los hospitales de las perturbaciones en el suministro. A medida que los centros académicos demuestran equivalencia clínica con dosis más bajas, los hospitales comunitarios adoptarán los mismos algoritmos, consolidando la inteligencia artificial como un impulsor estructural dentro del mercado de inyectores de medios de contraste.

Análisis del Impacto de las Restricciones del Mercado de Inyectores de Medios de Contraste*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado coste de capital de los sistemas avanzados de múltiples cabezales | -1.2% | Global, especialmente agudo en mercados emergentes y hospitales comunitarios más pequeños | Mediano plazo (2-4 años) |

| Eventos adversos y preocupaciones por nefrotoxicidad relacionadas con el uso de contraste | -0.9% | Global, mayor escrutinio en América del Norte y la UE | Largo plazo (≥4 años) |

| Volatilidad de la cadena de suministro para tuberías y jeringas de un solo uso | -0.8% | Global, disruptivo en América del Norte y la UE | Corto plazo (≤2 años) |

| Límites de reembolso regionales para consumibles | -0.7% | Australia, Medicare de EE. UU., partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste de Capital de los Sistemas Avanzados de Múltiples Cabezales

Los inyectores de doble cabezal y sin jeringa tienen un precio entre un 40% y un 60% superior al de los modelos de cabezal único, lo que los pone fuera del alcance de muchos hospitales públicos y pequeños centros ambulatorios. El inyector de RM sin jeringa Max 3 de Bracco, aprobado por la FDA en diciembre de 2024, tiene un coste de entre USD 80.000 y USD 100.000 por unidad, una cifra que solo los centros de alto volumen pueden amortizar. El presupuesto federal australiano de 2024-25 financió escáneres de RM, pero dejó las compras de inyectores a los presupuestos de capital locales, lo que obliga a los departamentos de radiología a priorizar el hardware de diagnóstico por imagen esencial sobre los sistemas auxiliares. Los directores financieros que aún se recuperan de las perturbaciones en el suministro de la era pandémica continúan aplazando las grandes inversiones en equipos. Este obstáculo modera el crecimiento a corto plazo de las plataformas premium dentro del mercado de inyectores de medios de contraste.

Eventos Adversos y Preocupaciones por Nefrotoxicidad Relacionadas con el Uso de Contraste

Si bien el Manual del ACR de 2024 reportó un riesgo insignificante de lesión renal inducida por contraste en pacientes con función renal adecuada, la ansiedad medicolegal persiste. Un metaanálisis publicado en BMC Nephrology en 2024 encontró una incidencia de lesión renal aguda que oscilaba entre el 11% y el 40% en determinadas cohortes de alto riesgo. Las directrices japonesas de 2024 confirmaron cero casos de fibrosis sistémica nefrogénica con agentes de gadolinio del grupo II incluso en pacientes en diálisis. Sin embargo, las percepciones persistentes derivadas de formulaciones anteriores llevan a algunos clínicos a realizar un cribado excesivo y, en ocasiones, a diferir estudios de imagen indicados. Los proveedores incorporan ahora verificaciones de la tasa de filtración glomerular estimada y reducción automática de dosis en el software, lo que añade costes y complejidad que las empresas más pequeñas tienen dificultades para asumir.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Inyectores de Medios de Contraste

Por Productos:

Los Consumibles Anclan los Ingresos Recurrentes, los Sistemas Impulsan la InnovaciónLos consumibles representaron el 53,56% de los ingresos en 2025, un resultado que subraya la gran base instalada que aún depende de tuberías y jeringas de un solo uso. La plataforma Centargo de Bayer, aprobada a finales de 2024, utiliza un depósito multiusuario que reduce el gasto en desechables por exploración en cerca del 30%, un ahorro que los centros de alto volumen perciben de inmediato. Se prevé que los sistemas de inyectores crezcan a una CAGR del 8,25% hasta 2031, a medida que los hospitales renuevan sus equipos para incorporar integración de inteligencia artificial, seguimiento de dosis y conectividad inalámbrica. Los inyectores de TC siguen siendo el subsegmento más grande, ya que la TC genera más estudios con contraste que la RM, aunque las instalaciones de RM de campo más alto están impulsando la demanda de inyectores de potencia compatibles con RM. El flujo de consumibles está siendo presionado por la tecnología sin jeringa y la reducción de dosis basada en inteligencia artificial, pero los protocolos de control de infecciones siguen obligando al uso de tuberías de un solo uso, lo que garantiza un crecimiento estable, aunque más lento, para las líneas de desechables dentro del tamaño del mercado de inyectores de medios de contraste.

Los ingresos por consumibles están cada vez más vinculados a paquetes de servicio en los que los hospitales firman acuerdos plurianuales que fijan los precios de las tuberías a cambio de un mantenimiento con descuento. La inversión de Bracco en 2024 para triplicar la capacidad en su planta de contraste de ultrasonido en Ginebra refleja la confianza en que las ganancias de volumen superarán las caídas de dosis por unidad. La bifurcación es clara: los inyectores premium con baja intensidad de consumibles resultan atractivos para los hospitales de investigación, mientras que los sistemas económicos con mayor consumo de desechables continúan dominando los entornos comunitarios, manteniendo una combinación de ingresos equilibrada en el mercado de inyectores de medios de contraste.

Por Tipo de Inyectores:

Las Plataformas sin Jeringa Disrumpen las Arquitecturas TradicionalesLos inyectores de cabezal único representaron el 45,53% de la cuota del mercado de inyectores de medios de contraste en 2025, lo que refleja su posición consolidada en las salas de TC y RM de uso rutinario. Sin embargo, se proyecta que los sistemas sin jeringa avancen a una CAGR del 10,85% hasta 2031, impulsados por las unidades móviles de ictus y los mandatos de control de infecciones. El Max 3 inalámbrico de Bracco, aprobado por la FDA en diciembre de 2024, elimina las jeringas desechables y reduce el tiempo de preparación en aproximadamente un 40%. Los inyectores de doble cabezal atienden a las salas de intervencionismo donde el ciclo rápido de contraste-solución salina es obligatorio; estudios publicados en 2024 mostraron reducciones del tiempo de procedimiento de alrededor del 15% en laboratorios de cateterismo de alto volumen.

Los hospitales chinos, conscientes del precio, aún adoptan un enfoque de cabezal único en primer lugar, aunque el aumento de los costes laborales está agudizando el interés por las opciones de doble cabezal más favorables para el flujo de trabajo. Los diseños sin jeringa han encontrado un nicho en los entornos ambulatorios porque los técnicos pueden precargar múltiples dosis sin romper los campos estériles, un beneficio destacado por la evaluación de 2024 de JAMA Neurology sobre escáneres de TC en ambulancias. La convergencia de la eficiencia del flujo de trabajo y el control de infecciones mantendrá a las unidades sin jeringa a la vanguardia de la innovación, incluso cuando la base instalada heredada ancle los volúmenes de cabezal único en el mercado de inyectores de medios de contraste.

Por Aplicación:

La Cardiología Intervencionista Supera el Crecimiento de la RadiologíaLa radiología concentró el 48,63% de la demanda en 2025, lo que refleja el alto volumen de estudios de TC y RM oncológicos y neurológicos. No obstante, se prevé que la cardiología intervencionista se expanda a una CAGR del 9,87% hasta 2031, a medida que aumentan las intervenciones coronarias percutáneas y las terapias valvulares transcatéter se convierten en práctica habitual. Los datos de la Auditoría Nacional de ICP de 2024 registraron más de 100.000 intervenciones coronarias en el Reino Unido, cada una de las cuales requiere una administración precisa del bolo que proporcionan los inyectores automatizados[2]Instituto Nacional de Investigación de Resultados Cardiovasculares, "Auditoría de ICP 2024," nicor.org.uk. Los sistemas de doble cabezal se están estandarizando en estos laboratorios porque el lavado inmediato con solución salina reduce la carga de yodo y disminuye el riesgo de nefropatía.

El crecimiento de la radiología se está moderando a medida que los protocolos optimizados con inteligencia artificial reducen los volúmenes de contraste por estudio hasta en un 50%, una capacidad validada por la aprobación de AiMIFY de Bracco en 2024. La radiología intervencionista y los segmentos de trombectomía neurológica se sitúan por detrás de la cardiología en tamaño absoluto, pero avanzan a tasas de un solo dígito medio a medida que las terapias mínimamente invasivas reemplazan a la cirugía. En conjunto, el desplazamiento hacia procedimientos vasculares complejos está orientando la combinación de aplicaciones hacia inyectores de alta especificación, reforzando la demanda premium en el tamaño del mercado de inyectores de medios de contraste.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Inyectores de Medios de Contraste en América del Norte

América del Norte mantuvo el 36,13% de los ingresos globales en 2025, respaldada por más de 40.000 escáneres de TC y 13.000 escáneres de RM solo en los Estados Unidos. La adopción temprana de software de inyección con inteligencia artificial y hardware sin jeringa impulsa la demanda de reemplazo, mientras que los incentivos de los pagadores presionan a los proveedores a documentar cada dosis. Sin embargo, el crecimiento en volumen se ha estabilizado a medida que los hospitales maduros priorizan la utilización sobre la expansión.

Mercado de Inyectores de Medios de Contraste en Asia-Pacífico

Se prevé que Asia-Pacífico registre una CAGR del 9,51% hasta 2031, a medida que China, India, Indonesia y Vietnam amplían sus redes de hospitales públicos. La inversión de Wipro GE en 2024 subraya la magnitud de las instalaciones próximas; las ventas de inyectores suelen seguir los envíos de escáneres con una proporción de uno a uno en instalaciones de ingresos medios. Siemens Healthineers reportó un crecimiento orgánico del 8,2% en Asia-Pacífico excluyendo China para el ejercicio fiscal 2024, lo que confirma una demanda sólida de infraestructura de diagnóstico por imagen[3]Siemens Healthineers, "Informe Anual 2024," siemens-healthineers.com. Estas condiciones sostendrán un sólido crecimiento en unidades para el mercado de inyectores de medios de contraste en toda la región.

Mercado de Inyectores de Medios de Contraste en EMEA, Oceanía y América del Sur

Europa sigue siendo un mercado considerable, aunque de crecimiento lento, limitado por topes presupuestarios y ciclos de reemplazo de equipos más prolongados. La decisión de Australia en 2024 de reducir las tarifas de TC en un 2% evidencia la contención de costos, lo que obliga a los proveedores a buscar inyectores con menores costos de consumibles. Oriente Medio y partes de África continúan adquiriendo sistemas premium para centros de turismo médico, mientras que la depreciación de las divisas en América del Sur encarece los costos de capital y alarga los intervalos de reemplazo. Las divergentes economías regionales obligan a los proveedores a mantener carteras duales que abarcan cabezales únicos de nivel básico y diseños premium sin jeringa, una estrategia que sustenta la resiliencia global del mercado de inyectores de medios de contraste.

Panorama Competitivo

Bayer, GE Healthcare, Siemens Healthineers y Bracco suministran conjuntamente un porcentaje significativo de la capacidad instalada de inyectores, lo que se traduce en una concentración moderada. La plataforma Centargo de Bayer, aprobada por la FDA en noviembre de 2024, superó los 7 millones de usos en pacientes en 49 países a mediados de 2025 y recientemente obtuvo la aprobación para viales de dosis única que amplían las opciones de contraste. Bracco diferenció su hardware con el software AiMIFY, un algoritmo aprobado por la FDA que reduce a la mitad la dosis de yodo sin perder la conspicuidad de las lesiones, generando un nuevo flujo de ingresos por licencias además de las ventas de equipos.

Los especialistas regionales como Nemoto Kyorindo en Japón y ulrich medical en Alemania ganan contratos donde la proximidad del servicio y descuentos de precio del 20-30% superan a las funciones de inteligencia artificial. Los fabricantes chinos están mejorando constantemente la calidad, pero carecen de los profundos recursos de I+D necesarios para las integraciones de software avanzado que exigen los centros académicos. Siemens aprovechó su base de ingresos de EUR 22.000 millones para certificar múltiples generaciones de inyectores bajo el marco europeo actualizado del Reglamento de Dispositivos Médicos, un obstáculo que ya ha presionado a los competidores europeos más pequeños.

La tecnología sigue siendo el principal campo de batalla. Contrast&Care 2.0 de Guerbet, lanzado en junio de 2025 como motor en la nube, personaliza los parámetros de inyección según los perfiles renales de los pacientes, reduciendo los eventos de extravasación. Philips demostró un ahorro del 22% en contraste con CT Smart Workflow en 2025, posicionándose como socio de software de valor añadido incluso sin una línea de inyectores propia. A medida que los hospitales adoptan estrategias de diagnóstico por imagen empresarial que favorecen los ecosistemas integrados de hardware y software, las multinacionales con carteras de productos más amplias consolidarán su posición en el mercado de inyectores de medios de contraste.

Líderes de la Industria de Inyectores de Medios de Contraste

-

GE Healthcare (GE Company)

-

Bracco Group

-

Bayer AG

-

Medtron AG

-

Ulrich GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Inyectores de Medios de Contraste Incluidas en este Informe

- AngioDynamics (Navilyst)

- APOLLO RT Co., Ltd.

- Bayer AG (MEDRAD)

- Bracco Imaging S.p.A.

- Canon

- Cook Group

- CS Diagnostics GmbH

- GE Healthcare

- Guerbet Group

- Imaxeon Pty Ltd.

- Injekta A/S

- Medtron

- Nemoto Kyorindo Co., Ltd.

- SCITON Medical

- Shenzhen Anke High-Tech Co., Ltd.

- Shenzhen Seacrown Electromechanical Co., Ltd.

- Siemens Healthineers

- SinoMDT (Sino Medical-Device Tech.)

- Ulrich Medical GmbH & Co. KG

- Vivid Imaging

Leer el Análisis de las Empresas del Mercado de Inyectores de Medios de Contraste

Desarrollos Recientes de la Industria en el Mercado de Inyectores de Medios de Contraste

- Diciembre de 2025: Bayer obtuvo la autorización 510(k) para añadir viales de dosis única de múltiples agentes yodados al inyector de TC multipaciente Centargo.

- Noviembre de 2025: Bracco Diagnostics recibió la aprobación de la FDA para utilizar los Paquetes a Granel de Diagnóstico por Imagen de gadopiclenol VUEWAY con el inyector de RM sin jeringa Max 3.

Alcance del Informe Global del Mercado de Inyectores de Medios de Contraste

Según el alcance del informe, los inyectores de medios de contraste son dispositivos médicos utilizados para administrar agentes de contraste en el torrente sanguíneo de un paciente durante procedimientos de diagnóstico por imagen como tomografías computarizadas, resonancias magnéticas o angiografías.

La segmentación del mercado de inyectores de medios de contraste se categoriza en función de los productos, los tipos de inyectores, las aplicaciones y la geografía. El segmento de productos incluye sistemas de inyectores y consumibles. Los tipos de inyectores se dividen a su vez en inyectores de cabezal único, inyectores de doble cabezal e inyectores sin jeringa. En términos de aplicaciones, el mercado se segmenta en radiología, cardiología intervencionista y otras aplicaciones. Geográficamente, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur.

Resumen de la Segmentación

| Sistemas de Inyectores | Sistemas de Inyectores para TC |

| Sistemas de Inyectores para RM | |

| Sistemas de Inyectores para Cardiovascular/Angiografía | |

| Consumibles | Tuberías |

| Jeringas | |

| Otros Consumibles |

| Inyectores de Cabezal Único |

| Inyectores de Doble Cabezal |

| Inyectores sin Jeringa |

| Radiología |

| Cardiología Intervencionista |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Productos | Sistemas de Inyectores | Sistemas de Inyectores para TC |

| Sistemas de Inyectores para RM | ||

| Sistemas de Inyectores para Cardiovascular/Angiografía | ||

| Consumibles | Tuberías | |

| Jeringas | ||

| Otros Consumibles | ||

| Por Tipo de Inyectores | Inyectores de Cabezal Único | |

| Inyectores de Doble Cabezal | ||

| Inyectores sin Jeringa | ||

| Por Aplicación | Radiología | |

| Cardiología Intervencionista | ||

| Otras Aplicaciones | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de inyectores de medios de contraste en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de inyectores de medios de contraste es de USD 2,11 mil millones en 2026 y se prevé que registre una CAGR del 7,54% para alcanzar USD 3,03 mil millones en 2031.

¿Qué tipo de inyector se está expandiendo más rápidamente?

Se proyecta que las plataformas sin jeringa registren una CAGR del 10,85% hasta 2031, ya que optimizan el flujo de trabajo y eliminan las jeringas desechables.

¿Qué área de aplicación liderará el crecimiento futuro?

Se espera que la cardiología intervencionista registre una CAGR del 9,87% a medida que aumentan las intervenciones coronarias percutáneas y los procedimientos de válvulas transcatéter en los principales sistemas de salud.

¿Cuál es el mercado regional líder en la actualidad?

América del Norte concentró el 36,13% de los ingresos globales en 2025 gracias a una gran base instalada de equipos de diagnóstico por imagen y a la rápida adopción de inyectores habilitados con inteligencia artificial.

¿Por qué son importantes los protocolos de inteligencia artificial para la adquisición de inyectores?

El software de inteligencia artificial, como AiMIFY de Bracco, reduce a la mitad la dosis de yodo manteniendo la calidad de la imagen, lo que ayuda a los hospitales a reducir los costes de consumibles y a cumplir los mandatos de seguimiento de dosis.

Última actualización de la página el: