Tamaño y participación del mercado de proteína de soya texturizada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

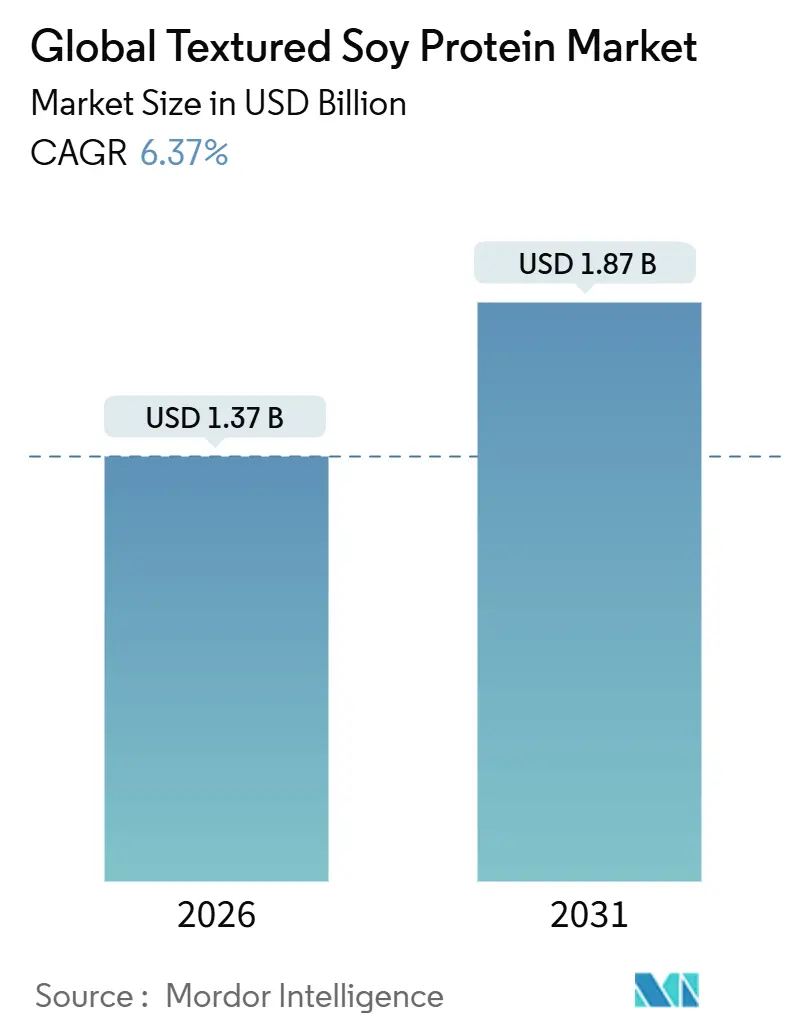

| Tamaño del Mercado (2026) | 1.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.37% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de proteína de soya texturizada por Mordor Intelligence

El mercado de proteína de soya texturizada, valorado en USD 1,37 mil millones en 2026, tiene una proyección de alcanzar USD 1,87 mil millones en 2031, con un crecimiento a una CAGR del 6,37%. Los mandatos de etiqueta limpia están impulsando inversiones en productos orgánicos certificados y sin OGM, mientras que los avances en la tecnología de extrusión de doble tornillo, que opera a aproximadamente 180°C, están creando estructuras fibrosas que imitan la carne de músculo entero, impulsando la adopción. Los procesadores están ampliando la capacidad en el Medio Oeste para optimizar las cadenas de suministro, aunque las sequías y los retrasos en el transporte continúan causando volatilidad en los costos de insumos. Los productos con certificación halal están desbloqueando el crecimiento en Oriente Medio, y las políticas de sostenibilidad en Europa, China e India están promoviendo la proteína de soya como una alternativa baja en carbono a la proteína animal. Estos factores respaldan colectivamente un crecimiento de mercado estable a pesar de los desafíos de las materias primas.

Conclusiones clave del informe

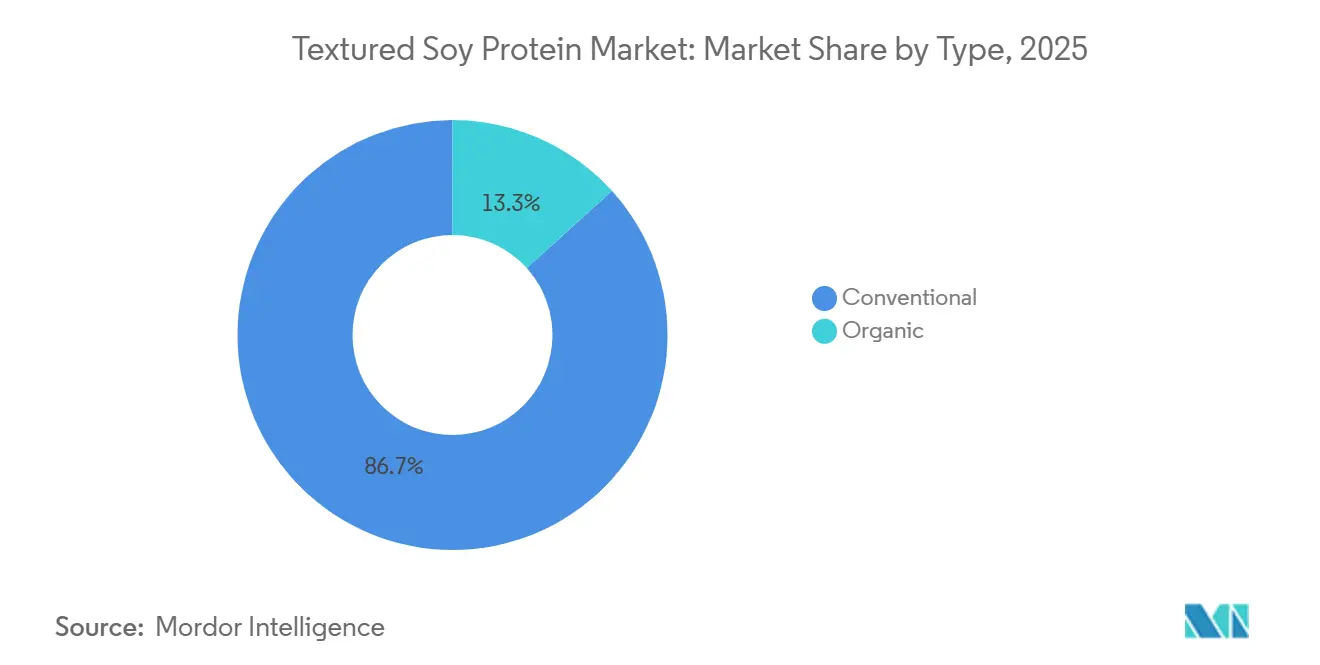

- Por tipo, la proteína de soya texturizada convencional captó el 86,71% de los ingresos de 2025, mientras que la orgánica tiene una previsión de expansión a una CAGR del 7,81% hasta 2031.

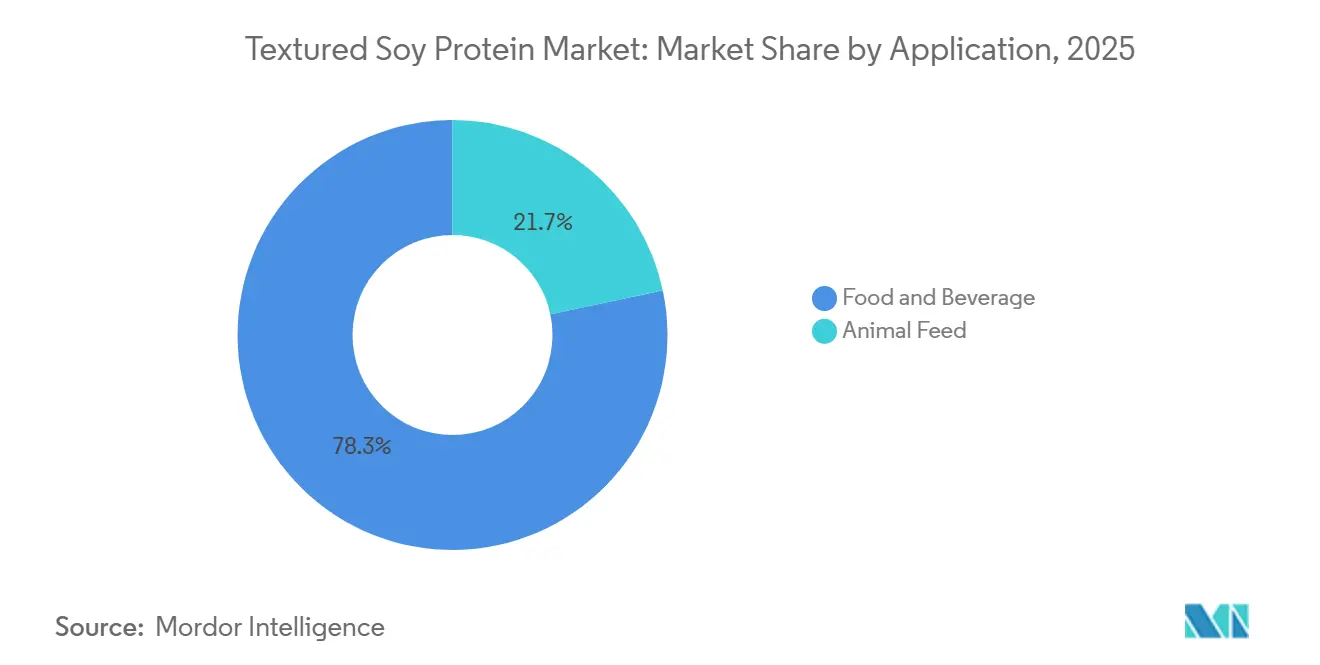

- Por aplicación, alimentos y bebidas representó el 78,31% de los ingresos de 2025, y la alimentación animal tiene una proyección de avanzar a una CAGR del 8,01% hasta 2031.

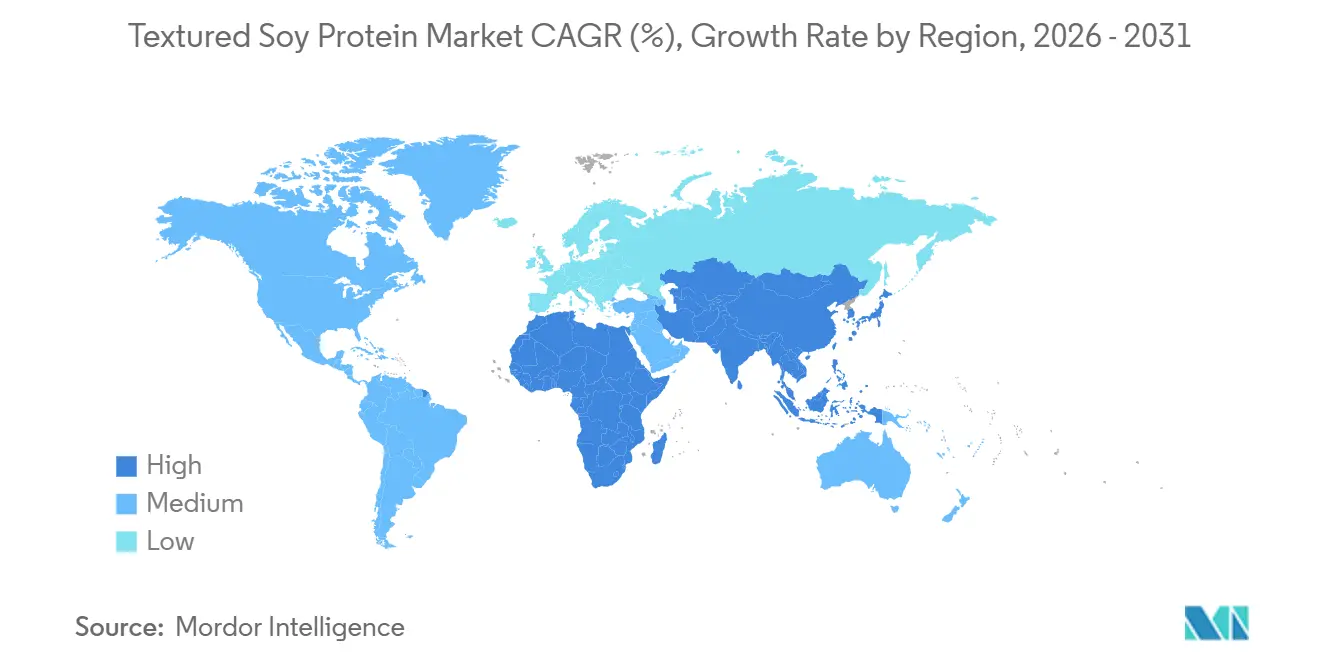

- Por geografía, América del Norte lideró con el 36,33% de la base de ingresos de 2025, mientras que se prevé que Oriente Medio y África crezcan a una CAGR del 7,50% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de proteína de soya texturizada

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La conciencia sobre la obesidad y las enfermedades crónicas impulsa la demanda de proteína de soya | +1.2% | Global, con mayor intensidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Las proteínas de etiqueta limpia y con gestión de alérgenos impulsan el atractivo de la proteína de soya texturizada | +1.0% | América del Norte, Europa y Australia | Corto plazo (≤ 2 años) |

| Amplia aplicación en el procesamiento de alimentos, desde extensores de carne molida hasta comidas listas para consumir y aperitivos | +1.5% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| La tecnología de extrusión mejora las texturas de los análogos a base de soya | +0.9% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Las preocupaciones ambientales favorecen las proteínas vegetales sostenibles como la soya | +1.1% | Europa, América del Norte y mercados emergentes en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Los gobiernos promueven proteínas alternativas para la sostenibilidad | +0.8% | Europa (Reino Unido, Dinamarca), Asia-Pacífico (China, India) y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La conciencia sobre la obesidad y las enfermedades crónicas impulsa la demanda de proteína de soya

Para 2050, el estudio sobre la Carga Global de Enfermedades de The Lancet predice que más de 1.000 millones de personas en todo el mundo lucharán contra la obesidad. Esta tendencia está orientando el consumo de proteínas hacia alternativas vegetales con menor contenido de grasa. La proteína de soya texturizada, con un contenido proteico del 50% al 70% y mínimas grasas saturadas, está consolidando un nicho como ingrediente funcional en alimentos procesados orientados al control del peso y la salud cardiovascular. Esta tendencia es especialmente evidente en América del Norte y Europa, donde las iniciativas de salud pública y las etiquetas nutricionales en el frente del envase aumentan la conciencia del consumidor sobre las elecciones de ingredientes. Las Directrices Dietéticas para Estadounidenses del Departamento de Agricultura de los Estados Unidos abogan por el consumo de proteínas vegetales, respaldando sutilmente los productos a base de soya en los comedores escolares y la restauración institucional. Además, las iniciativas de bienestar corporativo están adoptando menús centrados en plantas, abriendo una vía B2B para la proteína de soya texturizada en cafeterías de oficinas. Esto sugiere que la creciente demanda no se limita solo al comercio minorista, sino que también está penetrando en los sectores de restauración institucional y foodservice, ofreciendo a los procesadores la oportunidad de obtener ingresos estables mediante contratos por volumen.

Las proteínas de etiqueta limpia y con gestión de alérgenos impulsan el atractivo de la proteína de soya texturizada

La Administración de Alimentos y Medicamentos hace cumplir la Ley de Etiquetado de Alérgenos Alimentarios y Protección del Consumidor, que exige que la soya esté claramente etiquetada como uno de los nueve alérgenos principales. Esta regulación mejora la transparencia y genera confianza entre los consumidores que gestionan restricciones dietéticas. En respuesta, los fabricantes están adquiriendo cada vez más semillas de soya con identidad preservada y obteniendo certificaciones de terceros, como la etiqueta Non-GMO Project Verified, que supone una prima en el precio minorista del 20% al 30% sobre las opciones convencionales. Además, los estándares del Programa Nacional Orgánico del Departamento de Agricultura de los Estados Unidos han creado un nicho para la proteína de soya texturizada orgánica, atractiva para los consumidores que valoran la agricultura libre de pesticidas y la agricultura regenerativa. Este marco regulatorio ha dado lugar a un mercado de dos niveles, donde los productos convencionales compiten en precio, mientras que las ofertas certificadas apuntan a segmentos premium. Para tener éxito en el posicionamiento de etiqueta limpia, las empresas deben invertir en trazabilidad ascendente, desde la selección de semillas hasta el procesamiento. Aquellas que no puedan cumplir con estos requisitos corren el riesgo de sufrir una compresión de márgenes a medida que los minoristas exigen cada vez más documentación detallada.

Amplia aplicación en el procesamiento de alimentos, desde extensores de carne molida hasta comidas listas para consumir y aperitivos

La proteína de soya texturizada se utiliza ampliamente en diversas aplicaciones debido a su versatilidad. Actúa como extensor de carne molida, reduciendo los costos de formulación entre un 15% y un 25% mientras mantiene la densidad proteica. También es un ingrediente clave en las comidas listas para consumir y las barras de proteínas de alto contenido proteico diseñadas para consumidores en movimiento. En el sector de las carnes procesadas, el Servicio de Inocuidad e Inspección de Alimentos del Departamento de Agricultura de los Estados Unidos permite hasta un 30% de proteína vegetal texturizada en productos de carne molida de res etiquetados como con proteína vegetal texturizada

, estableciendo un estándar regulatorio para las proporciones de mezcla. En los sustitutos lácteos, la proteína de soya texturizada mejora el cuerpo y la sensación en boca de los yogures y análogos de queso a base de plantas, abordando los desafíos de textura que anteriormente limitaban el crecimiento del mercado. Para la nutrición infantil, las fórmulas a base de soya cumplen con los estándares de la Administración de Alimentos y Medicamentos, proporcionando opciones hipoalergénicas para bebés con intolerancia a la lactosa o galactosemia. Además, los fabricantes de productos de panadería y aperitivos utilizan sus propiedades de retención de agua para prolongar la vida útil y mejorar la estructura de la miga en panes de alto contenido proteico y aperitivos extruidos. Esta amplia gama de aplicaciones ayuda a estabilizar el mercado frente a las caídas en categorías específicas, pero también requiere que los procesadores naveguen por requisitos regulatorios complejos y fragmentados, lo que subraya la importancia de contar con equipos de cumplimiento normativo dedicados.

La tecnología de extrusión mejora las texturas de los análogos a base de soya

La investigación del Centro de Investigación Técnica de Finlandia VTT muestra que las temperaturas de barril entre 140°C y 180°C, combinadas con matrices de enfriamiento, pueden producir estructuras fibrosas que replican la textura anisotrópica de la pechuga de pollo y el lomo de cerdo[1]Fuente: Centro de Investigación Técnica de Finlandia VTT, "Tecnología de extrusión para proteínas de origen vegetal", vttresearch.com/en.. Las extrusoras de doble tornillo, que cuestan más de USD 2 millones por línea de producción, proporcionan un control preciso sobre las fuerzas de cizallamiento y el tiempo de residencia, factores clave en la creación de las matrices proteicas en capas asociadas con la carne de músculo entero. La tecnología analítica de procesos de Thermo Fisher Scientific, que incluye sensores de humedad y temperatura en tiempo real, minimiza la variabilidad entre lotes y reduce la producción fuera de especificación. Estos avances tecnológicos están cerrando la brecha sensorial que históricamente ha disuadido a los flexitarianos —personas que reducen pero no eliminan el consumo de carne— de adoptar alternativas de origen vegetal. Sin embargo, el elevado costo de capital de los equipos de extrusión limita el acceso para los procesadores pequeños y medianos, concentrando la capacidad de producción entre empresas verticalmente integradas como Archer-Daniels-Midland y Cargill. Esto indica que, si bien lograr la paridad de textura con la proteína animal es posible, requiere una inversión de capital significativa e ingeniería de procesos avanzada, lo que favorece a los actores establecidos con solidez financiera.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La percepción de ser una "carne falsa" procesada reduce el atractivo para los flexitarianos | -0.7% | América del Norte, Europa y Australia | Corto plazo (≤ 2 años) |

| Los problemas en la cadena de suministro en el abastecimiento de soya interrumpen la producción y la calidad | -0.9% | Global, con impacto agudo en América del Norte y América del Sur | Mediano plazo (2-4 años) |

| Las diferencias de textura respecto a la carne real disuaden a los consumidores tradicionales de carne | -0.6% | Global, con mayor resistencia en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los equipos especializados crean desafíos de producción y escalabilidad | -0.5% | Global, que afecta particularmente a los procesadores pequeños y medianos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La percepción de ser una "carne falsa" procesada reduce el atractivo para los flexitarianos

Los flexitarianos, quienes reducen el consumo de carne pero no lo eliminan por completo, están favoreciendo cada vez más los ingredientes de alimentos integrales sobre sus contrapartes altamente procesadas. Este cambio de preferencia representa un desafío para las formulaciones de proteína de soya texturizada, que a menudo se perciben como excesivamente industriales. La etiqueta de "carne falsa" ha adquirido una connotación negativa, sentimiento intensificado por los debates mediáticos que vinculan los alimentos ultraprocesados con los trastornos metabólicos. Esta percepción es especialmente pronunciada en América del Norte y Europa, regiones donde los defensores de la alimentación limpia promueven la transparencia y el minimalismo en los ingredientes. En respuesta, los fabricantes están simplificando las listas de ingredientes y poniendo énfasis en la densidad proteica y la gestión de alérgenos en el envasado. A pesar de estos esfuerzos, persiste un estigma, ya que muchos consumidores asocian el procesamiento con una disminución del valor nutricional. Estratégicamente, esto significa que el posicionamiento del producto no solo debe destacar los beneficios funcionales como la rentabilidad y la vida útil, sino también centrarse en las cualidades sensoriales y nutricionales que atraen a los consumidores más exigentes. Las marcas que no gestionen adecuadamente este equilibrio pueden perder terreno frente a opciones menos procesadas, como los frijoles enteros, el tempeh o las harinas de legumbres ligeramente procesadas.

Los problemas en la cadena de suministro en el abastecimiento de soya interrumpen la producción y la calidad

En 2024, las condiciones de sequía en el Medio Oeste causaron una reducción del 8% al 10% en los rendimientos de soya, ajustando los suministros y elevando los precios al contado de la soya de calidad alimentaria, según el Departamento de Agricultura de los Estados Unidos. Los desafíos logísticos, como la congestión ferroviaria y los retrasos en las barcazas del Río Mississippi, interrumpieron aún más las entregas a las instalaciones de procesamiento, obligando a algunos fabricantes a utilizar granos de menor calidad que redujeron la funcionalidad de la proteína. Las Perspectivas Agrícolas de la OCDE-FAO enfatizan que la variabilidad climática está aumentando la frecuencia de los choques en los rendimientos, impactando los precios contractuales y la gestión de inventarios. Para abordar estos desafíos, los procesadores están diversificando su abastecimiento incluyendo orígenes brasileños y argentinos junto con los suministros norteamericanos e invirtiendo en cadenas de suministro con identidad preservada para mantener los estándares de calidad. Sin embargo, estas estrategias conllevan mayores costos de adquisición y mayores requisitos de capital de trabajo, lo que comprime los márgenes durante los períodos de volatilidad de precios. Este cambio pone de relieve que la resiliencia de la cadena de suministro es ahora una ventaja competitiva crítica, y las empresas sin diversificación geográfica enfrentan mayores riesgos operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: dominio de la variante convencional anclado en la eficiencia de costos

En 2025, la proteína de soya texturizada convencional dominó el mercado con una participación del 86,71%, impulsada por décadas de inversiones en infraestructura en el Cinturón del Maíz de América del Norte y los centros de procesamiento de soya de Asia-Pacífico. La expansión de USD 300 millones de Archer Daniels Midland Company en Decatur, Illinois, duplicó la capacidad de concentrado de proteína de soya, mostrando las economías de escala logradas mediante la integración vertical. Las variantes convencionales se benefician de cadenas de suministro establecidas, insumos agronómicos consistentes y familiaridad regulatoria, lo que permite a los procesadores ofrecer calidad a costos un 20% a 30% más bajos que los equivalentes orgánicos. Esta ventaja de costo las hace ideales para aplicaciones sensibles al precio, como los extensores de carne molida y la restauración institucional. La instalación de concentrado de proteína de soya de USD 550 millones de Bunge en Indiana, en operación desde mediados de 2025 y que procesa 4,5 millones de bushels anuales, destaca las inversiones de capital que refuerzan las ventajas estructurales del segmento.

Mientras tanto, la proteína de soya texturizada orgánica, aunque con una participación menor, tiene una proyección de crecer a una CAGR del 7,81% hasta 2031, impulsada por los estándares orgánicos del Departamento de Agricultura de los Estados Unidos que requieren cultivo libre de pesticidas, semillas sin OGM y transiciones de tierra de tres años. A pesar de las primas de precio del 20% al 30% debido a los mayores costos de insumos y menores rendimientos, los consumidores conscientes de la salud y las marcas premium respaldan su crecimiento para el posicionamiento de etiqueta limpia. Los minoristas como Whole Foods priorizan las certificaciones orgánicas, dando a los procesadores con cadenas de suministro de identidad preservada y auditorías de terceros una ventaja en la distribución. Si bien la proteína de soya texturizada orgánica sigue siendo un segmento de nicho que enfatiza el valor sobre el volumen, los procesadores deben gestionar las complejidades de los sistemas de doble vía para prevenir la contaminación cruzada entre las corrientes convencional y orgánica.

Por aplicación: alimentos y bebidas lidera, alimentación animal se acelera

En 2025, el sector de alimentos y bebidas dominó el mercado con una participación del 78,31%, impulsado por aplicaciones como sustitutos de carne, alternativas lácteas, nutrición infantil, productos de panadería, cereales y aperitivos. Los sustitutos de carne, incluidas las hamburguesas y salchichas a base de plantas, aprovecharon la proteína de soya texturizada por su capacidad rentable de replicar la textura de la carne molida. Las directrices regulatorias del Departamento de Agricultura de los Estados Unidos permiten hasta un 30% de proteína vegetal texturizada en la carne molida de res, influyendo en las prácticas de mezcla y etiquetado. Las alternativas lácteas, como los yogures y sustitutos de queso a base de soya, utilizaron la proteína de soya texturizada para mejorar la viscosidad y la sensación en boca, abordando los desafíos sensoriales anteriores. La nutrición infantil, regulada por estrictos estándares de la Administración de Alimentos y Medicamentos, atendió a bebés con intolerancia a la lactosa o galactosemia con formulaciones hipoalergénicas, representando un segmento de alto valor pero bajo volumen. La proteína de soya texturizada también mejoró la vida útil y la estructura de la miga en panes de alto contenido proteico y aperitivos, mientras que los cereales la incorporaron como fortificante proteico para consumidores conscientes de la salud.

Mientras tanto, el segmento de alimentación animal, aunque más pequeño, tiene una proyección de crecer a una CAGR del 8,01% hasta 2031, impulsado por la expansión de la acuicultura en el Sudeste Asiático y los productores avícolas que buscan alternativas proteicas rentables ante la volatilidad de los precios de la harina de pescado. En 2024, la producción mundial de acuicultura alcanzó los 130,9 millones de toneladas, con la harina de proteína de soya reemplazando cada vez más a la harina de pescado en las dietas de tilapia, bagre y camarón[2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Informe de la FAO: La producción mundial de pesca y acuicultura alcanza un nuevo máximo histórico", fao.org. Los productores de aves de corral y porcinos también adoptaron la proteína de soya texturizada para reducir la dependencia de la harina de pescado importada y la harina de soya, especialmente en regiones afectadas por la depreciación de la moneda. Este cambio en la nutrición del ganado, que favorece las proteínas vegetales sobre los ingredientes derivados del mar, ha intensificado la competencia por la materia prima de soya, que también sirve para las aplicaciones alimentarias humanas. Durante las caídas en la cosecha, los procesadores priorizan la asignación de suministros según los márgenes y los contratos. Estratégicamente, la alimentación animal ofrece una oportunidad de alto volumen y menor margen que absorbe el exceso de capacidad durante la débil demanda de alimentos, mitigando las caídas cíclicas en los sectores orientados al consumidor.

Análisis geográfico

En 2025, América del Norte tuvo una participación de mercado del 36,33%, impulsada por procesadores verticalmente integrados, condiciones agronómicas favorables para la soya y redes de distribución maduras. Los principales desarrollos incluyeron la instalación de concentrado de proteína de soya de USD 550 millones de Bunge en Indiana, que procesa 4,5 millones de bushels anuales, y la expansión de USD 300 millones de Archer Daniels Midland Company en Decatur, Illinois, que duplicó la capacidad de producción. Los Estados Unidos, con la mayor cosecha de soya del mundo con un promedio de 120 millones de toneladas métricas anuales, se benefician de marcos regulatorios claros como el etiquetado de alérgenos de la Administración de Alimentos y Medicamentos y los estándares orgánicos del Departamento de Agricultura de los Estados Unidos. Canadá está emergiendo como un centro orientado a la exportación, respaldado por la inversión de CA 23,9 millones de Protein Industries Canada en la infraestructura de procesamiento de soya de Ontario. Sin embargo, la sequía de 2024 causó una disminución del 8% al 10% en la producción de soya, elevando los costos de insumos y limitando los márgenes.

Europa y Asia-Pacífico están creciendo de manera constante, con la urbanización de China impulsando el consumo de proteínas y la población vegetariana de India impulsando la demanda de alternativas cárnicas asequibles. El 14.° Plan Quinquenal de China promueve proteínas alternativas para reducir las importaciones de cerdo, mientras que la Misión Nacional para la Agricultura Sostenible de India apoya la soya como cultivo resistente al clima. La población envejecida de Japón está desplazando la demanda hacia proteínas de origen vegetal, con empresas como DAIZ lanzando productos de proteína de soya texturizada. La Estrategia Farm to Fork de Europa, con EUR 10.000 millones para sistemas alimentarios sostenibles, apoya las proteínas vegetales, aunque las cadenas de suministro fragmentadas y la baja producción de soya limitan la autosuficiencia. América del Sur, liderada por Brasil y Argentina, sigue siendo un importante exportador de soya, pero carece de capacidad significativa de procesamiento de valor añadido.

Se prevé que Oriente Medio y África crezcan a una CAGR del 7,50% hasta 2031, impulsados por las proteínas vegetales con certificación halal en Arabia Saudita y los Emiratos Árabes Unidos. La Visión 2030 de Arabia Saudita enfatiza la producción doméstica de proteínas, mientras que los Emiratos Árabes Unidos atraen inversiones multinacionales orientadas a los mercados locales y de reexportación. La certificación halal agrega un factor de cumplimiento único, y el naciente sector de productos a base de plantas de Sudáfrica está creciendo a medida que los consumidores urbanos adoptan dietas flexitarianas. Los primeros participantes con producción con certificación halal y alianzas de distribución pueden capturar participación de mercado, aunque las brechas de infraestructura y la dependencia de la materia prima importada representan desafíos.

Panorama competitivo

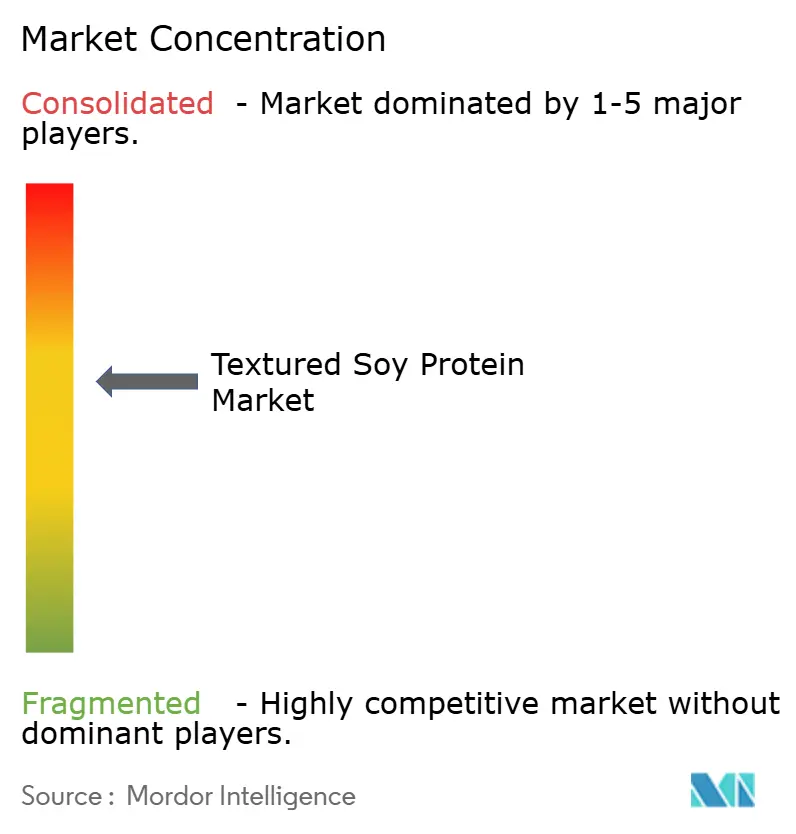

El mercado de proteína de soya texturizada está moderadamente consolidado, con un número limitado de fabricantes globales de ingredientes que poseen una participación significativa junto a varios procesadores regionales y proveedores especializados. Los grandes actores se benefician de la integración del abastecimiento de soya, capacidades avanzadas de extrusión y relaciones de larga data con los fabricantes de alimentos, particularmente en análogos cárnicos y aplicaciones de alimentos procesados. Actores como Archer Daniels Midland Company, Cargill, Incorporated, Bunge Global SA, International Flavors & Fragrances Inc. y Victoria Group dominan el mercado. Su escala y experiencia técnica les permiten ofrecer calidad consistente, texturas personalizadas y suministro confiable, fortaleciendo su posición competitiva en los mercados globales.

Los actores regionales y de tamaño mediano contribuyen a la diversidad competitiva al centrarse en aplicaciones específicas, necesidades de clientes locales u ofertas diferenciadas como proteínas de soya texturizada sin OGM y orgánicas. Estas empresas suelen atender a fabricantes de alimentos regionales y clientes de restauración institucional, aprovechando cadenas de suministro más cortas y soporte de aplicaciones para competir eficazmente contra los proveedores multinacionales. Su flexibilidad en la formulación y los tamaños de lote les permite abordar requisitos de nicho, especialmente en productos cárnicos de base vegetal e híbridos.

La competencia en el mercado de proteína de soya texturizada está siendo impulsada cada vez más por la funcionalidad, las credenciales de sostenibilidad y el rendimiento de las aplicaciones, en lugar de solo por el precio. Las empresas líderes están invirtiendo en extrusión de alta humedad, tecnologías de texturización mejoradas y soluciones de etiqueta más limpia para satisfacer la creciente demanda de proteínas vegetales. Si bien las alianzas estratégicas y las adquisiciones selectivas están fortaleciendo las posiciones de los actores más grandes, la continua presencia de especialistas regionales mantiene la estructura moderadamente consolidada del mercado.

Líderes de la industria de proteína de soya texturizada

Cargill, Incorporated

Bunge Global SA

International Flavors & Fragrances Inc.

Victoria Group

Archer Daniels Midland Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Abril de 2025: Archer-Daniels-Midland completó su expansión de USD 300 millones en Decatur, Illinois, duplicando la capacidad de concentrado de proteína de soya y racionalizando su red de producción para mejorar la eficiencia de costos y la capacidad de respuesta de la cadena de suministro.

- Marzo de 2024: Azelis, un proveedor líder de servicios de innovación en la industria de especialidades químicas e ingredientes alimentarios, anunció un nuevo acuerdo de distribución con Soy Austria, un fabricante líder de ingredientes naturales, sostenibles y a base de soya para la industria alimentaria.

- Noviembre de 2024: ICL Food Specialties y DAIZ lanzaron ROVITARIS SprouTx, una proteína de soya texturizada derivada de semillas de soya germinadas que afirma tener perfiles superiores de aminoácidos y factores antinutricionales reducidos, orientada a formulaciones de carne a base de plantas de categoría premium.

Alcance del informe del mercado global de proteína de soya texturizada

La proteína de soya texturizada es un popular sustituto de la carne elaborado a partir de harina de soya desgrasada que ha sido extruida en diversas formas y tamaños. El mercado global de proteína de soya texturizada está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en convencional y orgánica. Por aplicación, el mercado está segmentado en alimentos y bebidas y alimentación animal. Los alimentos y bebidas cubiertos en el informe incluyen sustitutos de carne, alternativas lácteas, nutrición infantil, productos de panadería, cereales y aperitivos, y otras aplicaciones alimentarias. El estudio también abarca el análisis a nivel global de las principales regiones, como América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en valor (USD) para todos los segmentos mencionados anteriormente.

| Convencional |

| Orgánica |

| Alimentos y bebidas | Sustitutos de carne |

| Alternativas lácteas | |

| Nutrición infantil | |

| Productos de panadería | |

| Cereales y aperitivos | |

| Otras aplicaciones alimentarias | |

| Alimentación animal |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Tipo | Convencional | |

| Orgánica | ||

| Aplicación | Alimentos y bebidas | Sustitutos de carne |

| Alternativas lácteas | ||

| Nutrición infantil | ||

| Productos de panadería | ||

| Cereales y aperitivos | ||

| Otras aplicaciones alimentarias | ||

| Alimentación animal | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de proteína de soya texturizada para 2031?

Se espera que alcance los USD 1,87 mil millones para 2031, lo que refleja una CAGR del 6,37% durante el período 2026-2031.

¿Qué aplicación domina actualmente la demanda de proteína de soya texturizada?

Alimentos y bebidas representan el 78,31% de los ingresos de 2025 debido al uso generalizado en sustitutos de carne, alternativas lácteas y productos de panadería.

¿Por qué la proteína de soya texturizada orgánica crece más rápido que las variantes convencionales?

La certificación orgánica del Departamento de Agricultura de los Estados Unidos satisface la demanda de los consumidores de ingredientes libres de pesticidas y sin OGM, lo que permite a las marcas cobrar primas de precio del 20-30% e impulsa una CAGR del 7,81% hasta 2031.

¿Qué región tiene la previsión de registrar el crecimiento más rápido?

Oriente Medio y África están proyectados para expandirse a una CAGR del 7,50% a medida que las proteínas vegetales con certificación halal ganan el respaldo de políticas y consumidores.

Última actualización de la página el: