Tamaño y Cuota del Mercado de Motores de Excitación Separada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

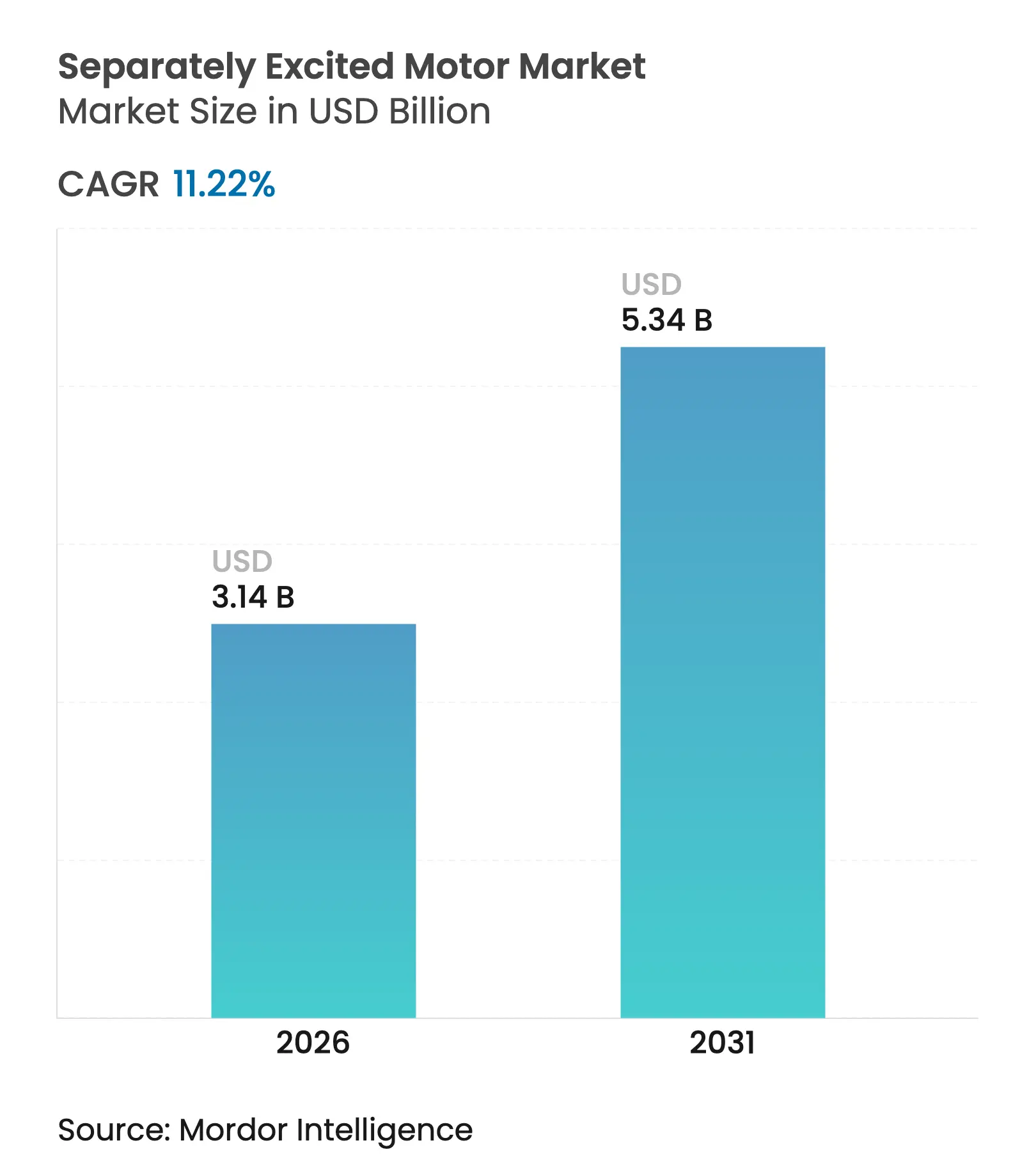

| Tamaño del Mercado (2026) | 3.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.22% CAGR |

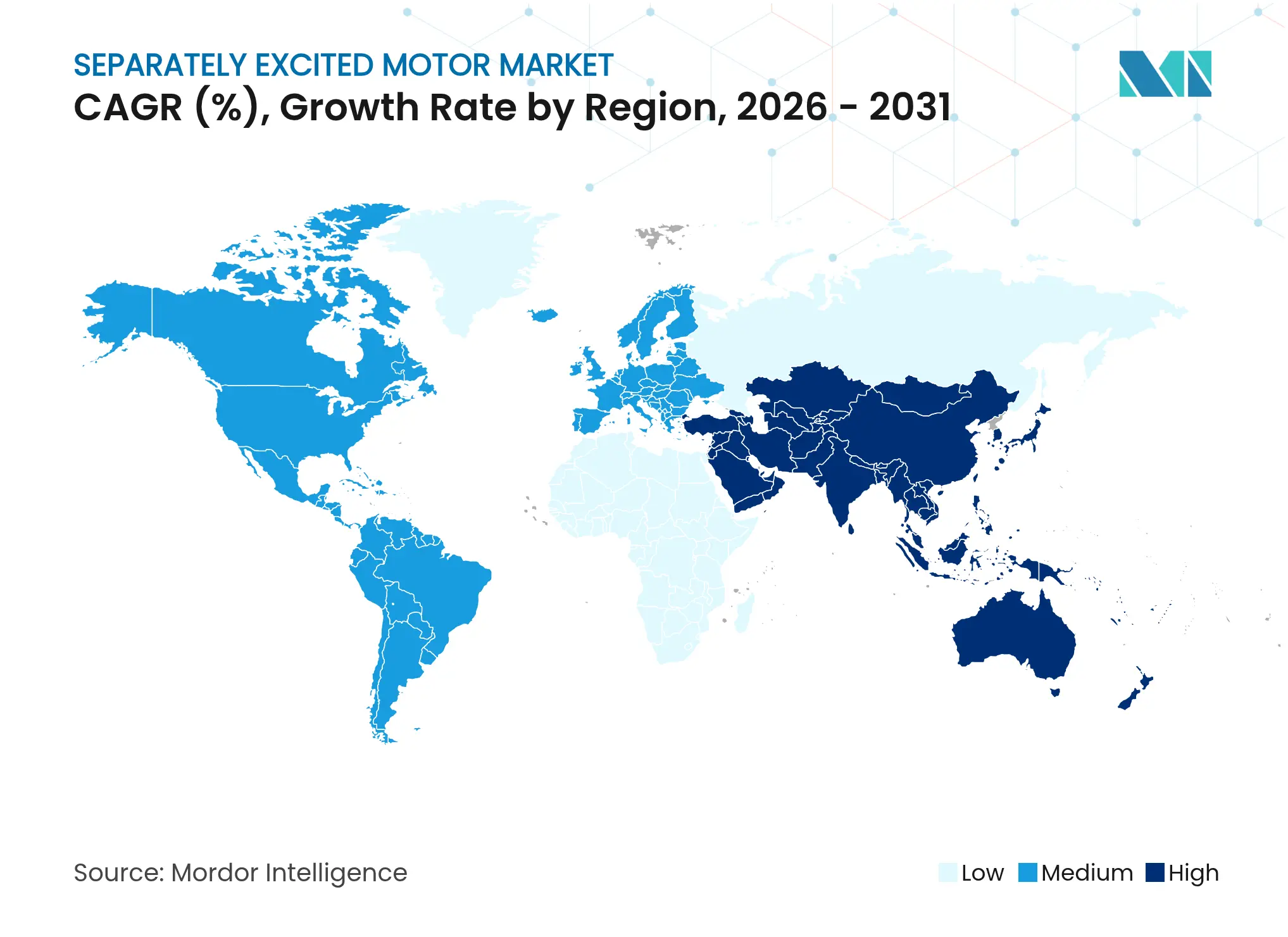

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Motores de Excitación Separada por Mordor Intelligence

Se espera que el tamaño del mercado de motores de excitación separada crezca de USD 2,82 mil millones en 2025 a USD 3,14 mil millones en 2026 y se prevé que alcance USD 5,34 mil millones en 2031 a una CAGR del 11,22% durante el período 2026-2031. La sólida demanda proviene de usuarios del sector de tracción, marino e industrial pesado que requieren amplios rangos de velocidad, alto par de arranque e independencia de los imanes de tierras raras. La creciente electrificación de vehículos y buques, junto con el endurecimiento de las normas mundiales de eficiencia y los programas de descarbonización, afianza el impulso a largo plazo del mercado de motores de excitación separada. La automatización industrial, el aumento de los costes energéticos y la transición hacia el coste total de propiedad están impulsando las actualizaciones hacia diseños de campo bobinado de clase IE4 que pueden reducir las facturas energéticas sin sacrificar la densidad de par. La competencia se centra en la integración de controles de excitación propietarios, la ampliación de la presencia manufacturera regional y la mitigación de los riesgos en la cadena de suministro relacionados con el acero eléctrico, el cobre y la electrónica de potencia.

Conclusiones Clave del Informe

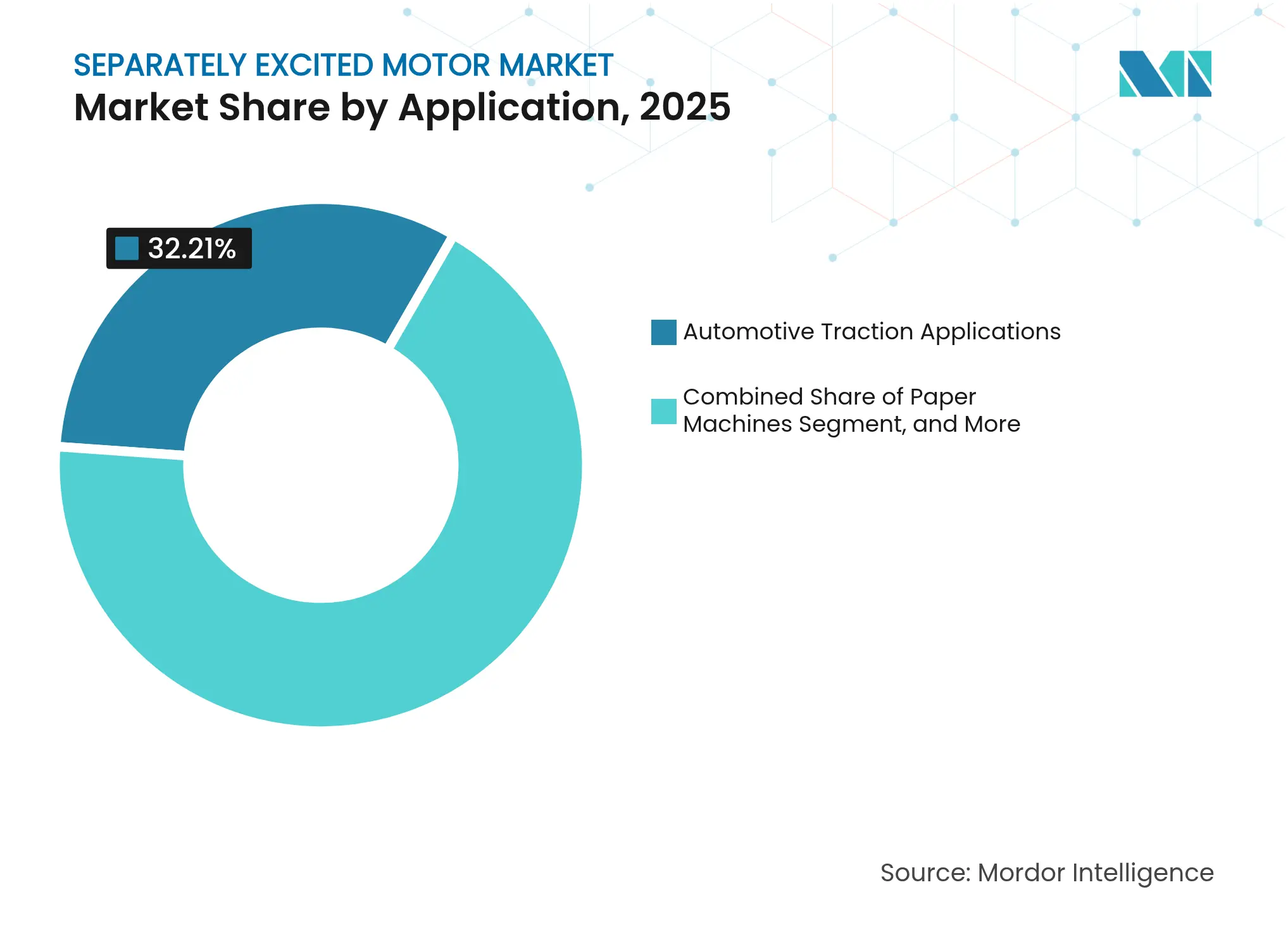

- Por aplicación, la tracción automotriz lideró con una cuota de ingresos del 32,21% en 2025; se proyecta que la propulsión eléctrica de buques se expanda a una CAGR del 11,74% hasta 2031.

- Por tensión, los sistemas de baja tensión, por debajo de 1 kV, representaron el 44,67% de la cuota del mercado de motores de excitación separada en 2025, mientras que se espera que los sistemas de alta tensión, por encima de 6 kV, crezcan más rápido con una CAGR del 12,21% hasta 2031.

- Por potencia nominal, las unidades en la banda de 100-500 kW representaron el 39,31% del tamaño del mercado de motores de excitación separada en 2025; se proyecta que los motores por encima de 500 kW avancen a una CAGR del 12,05% entre 2026 y 2031.

- Por tipo de montaje, los diseños de montaje en pie capturaron el 42,11% de la cuota de mercado en 2025, mientras que las unidades de montaje vertical registraron la CAGR proyectada más alta del 11,86% hasta 2031.

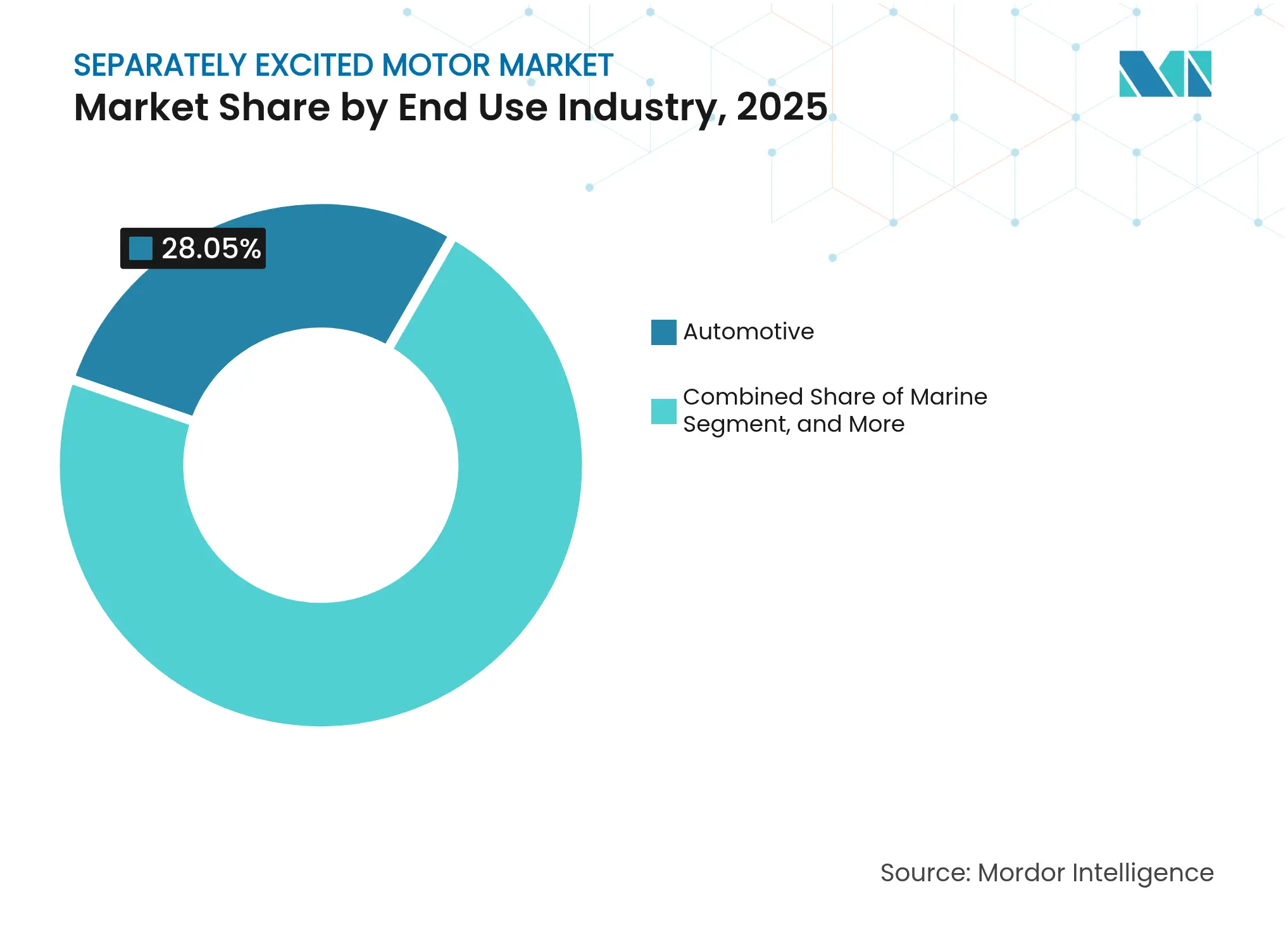

- Por uso final, el sector automotriz mantuvo una cuota del 28,05% en 2025, mientras que las aplicaciones marinas registraron el crecimiento más fuerte con una CAGR del 11,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Motores de Excitación Separada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en las ventas de vehículos automotores | +2.1% | Global - fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Demanda creciente de motores de tracción energéticamente eficientes | +2.8% | Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Rápida automatización en plantas de papel y pulpa | +1.7% | América del Norte, Europa y mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Electrificación de embarcaciones en vías navegables interiores | +1.9% | Europa, China y América del Norte | Largo plazo (≥ 4 años) |

| Creciente actividad de modernización en laminadores heredados | +1.4% | Núcleo de Asia-Pacífico; expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Auge emergente en la manipulación de materiales en puertos de segundo nivel | +1.6% | Asia-Pacífico, Oriente Medio y mercados portuarios emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Motores de Tracción Energéticamente Eficientes

Se espera que las normas obligatorias de eficiencia IE4 en la Unión Europea y las próximas Normas Mínimas de Rendimiento Energético de Estados Unidos amplíen la adopción de diseños de campo bobinado que permiten un debilitamiento de campo preciso, reduciendo así las pérdidas en carga parcial.[1]ABB, "Ecodiseño para Motores y Variadores," new.abb.com Las arquitecturas de campo bobinado también evitan las dependencias de tierras raras, ayudando a los fabricantes de equipos originales a reducir el riesgo de suministro de imanes mientras se mantienen dentro de las estrictas clases de eficiencia definidas por la norma IEC 60034-30-3. Las flotas de tracción, desde ferroviarias hasta carretillas elevadoras, logran ahorros en el ciclo de vida que pueden superar el mayor coste inicial de la etapa inicial.

Crecimiento en las Ventas de Vehículos Automotores

Las ventas mundiales de vehículos eléctricos alcanzaron 14,1 millones de unidades en 2024, representando el 18% de todos los automóviles de pasajeros ligeros, e impulsaron a los fabricantes de automóviles a orientarse hacia plataformas de propulsión sin imanes.[2]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2024," IEA.org Los motores de excitación separada son adecuados para arquitecturas de plataforma compartida y ofrecen amplios rangos de velocidad a potencia constante, cruciales para líneas de vehículos de múltiples segmentos. Los avances en los controladores han reducido las brechas de complejidad con los homólogos de imanes permanentes, habilitando programas de producción masiva sensibles al coste.

Electrificación de Embarcaciones en Vías Navegables Interiores

Las barcazas híbrido-eléctricas probadas en el marco del proyecto SYNERGETICS financiado por la Unión Europea utilizan propulsión de campo bobinado para alto par a bajas velocidades y frenado regenerativo durante las operaciones de esclusas.[3]Consorcio del Proyecto SYNERGETICS, "Embarcaciones Híbrido-Eléctricas para Vías Navegables Interiores," synergetics-project.eu La presión regulatoria de la Organización Marítima Internacional para limitar el CO₂ intensifica la demanda de propulsión eléctrica, posicionando el mercado de motores de excitación separada como beneficiario de la renovación de flotas.

Rápida Automatización en Plantas de Papel y Pulpa

Las máquinas de papel de velocidad variable requieren minimizar el rizado de par y lograr una resolución de velocidad fina. Los motores de excitación separada en las líneas de DS Smith, suministrados por ABB, demuestran un control estable de la tensión entre cambios de calidad, aumentando el rendimiento y reduciendo el desperdicio. A medida que las plantas se actualizan a embalaje premium y papel tisú, los paquetes de automatización se apoyan en el control orientado al campo para mantener la calidad del producto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor coste derivado del requisito de una fuente de excitación separada | -1.8% | Global - agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Disponibilidad de alternativas de CC sin escobillas de bajo coste | -1.3% | Global - especialmente en consumo e industria ligera | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro de materiales de imanes de tierras raras | -0.9% | Global - proyectos de excitación híbrida | Corto plazo (≤ 2 años) |

| Experiencia técnica limitada en economías emergentes | -0.7% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Coste Derivado del Requisito de una Fuente de Excitación Separada

Las fuentes de alimentación dedicadas, los reguladores y los circuitos de retroalimentación añaden entre un 10 y un 15% al coste de materiales en comparación con los diseños autoexcitados o sin escobillas. Los compradores sensibles al precio en África o el Sudeste Asiático suelen preferir motores de inducción más simples hasta que el ahorro energético compensa la prima. Las redes de servicio de los fabricantes de equipos originales que disponen de repuestos de excitación y actualizaciones de firmware pueden mitigar los temores de tiempo de inactividad, suavizando gradualmente esta barrera.

Disponibilidad de Alternativas de CC Sin Escobillas de Bajo Coste

La producción en volumen de motores automotrices de imanes permanentes ha reducido los costes de los controladores, socavando las propuestas de campo bobinado por debajo de 50 kW. Los variadores sin escobillas de nueva generación incorporan ahora un debilitamiento de campo limitado, erosionando una ventaja clave de los variadores de campo bobinado. No obstante, los motores de excitación separada continúan dominando en entornos severos o de alta temperatura donde el riesgo de desmagnetización de los imanes supera el precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Tracción Automotriz Lidera en Medio del Auge Marina

La tracción automotriz capturó una cuota de ingresos del 32,21% del mercado de motores de excitación separada en 2025, lo que refleja las estrategias de los fabricantes de equipos originales para cubrirse ante las fluctuaciones en los precios de los imanes. La propulsión eléctrica de buques, impulsada por las modernizaciones en vías navegables interiores, tiene previsto crecer a una CAGR del 11,74% hasta 2031, contribuyendo con nuevos volúmenes al tamaño del mercado de motores de excitación separada. Los astilleros prefieren las máquinas de campo bobinado por su frenado regenerativo y el flujo de potencia bidireccional, mientras que las plataformas automotrices aprovechan el campo ajustable de la arquitectura para ciclos de conducción ciudad-autopista. Los laminadores y las máquinas de papel mantienen una cuota estable porque el control preciso de velocidad tiene una influencia directa en la uniformidad del producto. Las grúas de manipulación de materiales en puertos de segundo nivel emergen como una oportunidad nicho pero de rápida expansión a medida que las autoridades portuarias convierten el equipo diésel de explanada.

Los fabricantes de equipos originales del sector de papel, pulpa y laminación integran controladores orientados al campo en sus sistemas de control distribuido, creando un efecto de arrastre para los proveedores de la industria de motores de excitación separada. Los instaladores marinos valoran la redundancia intrínseca de estas máquinas: si falla la excitación, la capacidad de marcha de emergencia se mantiene a través del magnetismo residual. Los programas automotrices de segmento C para vehículos todoterreno en China seleccionan motores de campo bobinado para cumplir los objetivos de coste sin depender de imanes con alto contenido en disprosio, subrayando la resiliencia de la arquitectura ante la volatilidad de las materias primas. En conjunto, estas tendencias sostienen la diversidad de aplicaciones e insensibilizan a los fabricantes ante las perturbaciones de la demanda en cualquier sector individual.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tensión: La Baja Tensión Domina Mientras la Alta Tensión se Acelera

Las ofertas de baja tensión (<1 kV) representaron el 44,67% de los ingresos de 2025, gracias a los inversores estandarizados y la sencilla certificación. Sin embargo, se espera que el nivel de 6 kV+ se componga a un 12,21% desde 2026 hasta 2031, añadiendo un potencial alcista significativo a la cuota del mercado de motores de excitación separada. Las unidades de alta tensión destacan en plantas de desalación, instalaciones hidroeléctricas de almacenamiento por bombeo y buques de GNL, donde los variadores a escala de megavatios minimizan las pérdidas en los cables. La norma IEC 60034-30-3 codificó los puntos de referencia IE4 hasta 2 MW, proporcionando a los proveedores de campo bobinado un trampolín regulatorio. La media tensión (1-6 kV) sigue siendo esencial para las modernizaciones en instalaciones existentes, ya que la aparamenta eléctrica existente a menudo limita el alcance de las actualizaciones.

Las empresas de servicios públicos están desplegando cada vez más motores de campo bobinado de alta tensión en modo condensador síncrono para proporcionar inercia a la red a medida que aumenta la penetración de las energías renovables. En los laminadores, las modernizaciones a 3,3 kV mejoran el factor de potencia al tiempo que conservan el cableado existente, manteniendo así la demanda de media tensión. La armonización del catálogo de los fabricantes de equipos originales permite a los proveedores reutilizar las carcasas del estátor en diferentes clases de tensión, reduciendo así las curvas de costes y animando a los compradores a actualizar a calificaciones superiores. En consecuencia, la combinación de tensiones se está inclinando hacia máquinas de mayor tamaño sin canibalizar los flujos de ingresos básicos de baja tensión.

Por Potencia Nominal: Los Motores de Gama Media Lideran el Espectro de Crecimiento

Las unidades de gama media de 100-500 kW cubrieron el 39,31% de los pedidos de 2025 y forman el núcleo de las líneas de acero, papel y bombeo en todo el mundo. Se proyecta que los motores que superan los 500 kW crezcan a una CAGR del 12,05%, impulsando una parte considerable del tamaño incremental del mercado de motores de excitación separada a medida que la electrificación de la industria pesada gana impulso. El aumento de las cargas útiles de los transportadores y las plantas de hidrógeno a escala de gigavatios elevan la curva de requisitos en el extremo superior. Los diseños de menos de 100 kW experimentan un crecimiento más plano porque las alternativas de CC sin escobillas compiten agresivamente en el coste de instalación.

Los astilleros especifican propulsores de campo bobinado de clase 750 kW para lograr el par de clase de hielo a bajas velocidades del eje, reforzando el potencial alcista en la franja de mayor potencia. La adopción de gama media perdura, sin embargo, porque se alinea con los repuestos de la base instalada común. Los proveedores agrupan análisis de mantenimiento predictivo para reducir el tiempo de inactividad, inclinando las evaluaciones del coste total en favor de las soluciones de campo bobinado en todos los niveles de potencia.

Por Industria de Uso Final: El Sector Automotriz Lidera Mientras el Marino Gana Impulso

El sector automotriz mantuvo una cuota de ingresos del 28,05% en 2025, pero su dominio se está reduciendo a medida que la electrificación marina se acelera a una CAGR del 11,63%. Los puertos están encargando remolcadores eléctricos y barcazas de navegación interior para cumplir con las normas de Nivel III, impulsando la demanda de bastidores de gran tamaño y paquetes de excitación de la industria de motores de excitación separada. Las operaciones de metales y minería dependen de los arranques de alto par para las secuencias de trenes de laminación, lo que ancla una demanda estable en los ciclos de materias primas.

Las plantas de papel y pulpa modernizan las líneas de CC antiguas con paquetes de CA de campo bobinado, liberando ahorros energéticos y diagnósticos digitales. Los auxiliares de generación de energía, como las bombas de alimentación de calderas y los sistemas de condensado, representan volúmenes consistentes pero modestos que, no obstante, requieren clasificaciones de eficiencia premium. Los proveedores que pueden atender tanto el transporte por carretera como el marítimo obtienen sinergias de cartera, protegiéndose ante las caídas cíclicas en cualquiera de los dos sectores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Montaje: Las Configuraciones de Montaje en Pie Dominan las Preferencias de Instalación

Los ensamblajes de montaje en pie generaron el 42,11% de los ingresos de 2025, ya que las disposiciones de las plantas heredadas favorecen los arreglos horizontales sobre bancada. Sin embargo, las máquinas de montaje vertical superarán al mercado con una CAGR del 11,86%, impulsadas por los ejes marinos, las bombas contra incendios y los bastidores de proceso compactos, ampliando así el mercado de motores de excitación separada. Las opciones de montaje en brida mantienen relevancia en nichos para rodillos de accionamiento directo y bobinadoras de papel, donde la alineación coaxial ayuda a reducir la vibración.

Los costes inmobiliarios y el diseño de plantas modulares animan a los ingenieros a orientar los motores verticalmente, especialmente en sótanos de modernización con espacio limitado en el suelo. Los fabricantes de equipos originales han perfeccionado los cojinetes resistentes a la humedad y la lubricación forzada por aceite para abordar los obstáculos de implantación, ampliando el embudo para las ventas verticales. Los bastidores de montaje en pie siguen siendo indispensables para bases pesadas que requieren un anclaje de par preciso, garantizando que la inercia y la familiaridad protejan su liderazgo a lo largo de la década.

Análisis Geográfico

Asia-Pacífico representó el 38,12% de los ingresos mundiales en 2025, impulsado por el extenso complejo manufacturero de China y el programa de Incentivos Vinculados a la Producción de India que apoya a los fabricantes de equipos nacionales. Los líderes locales como CG Power ampliaron su capacidad en INR 6,62 mil millones (USD 79 millones) para atender tanto las iniciativas de exportación como las de electrificación nacional. Japón avanza en la investigación de campo bobinado híbrido, mientras que las plantas de pulpa y textiles del Sudeste Asiático pasan de variadores de CC a variadores de CA de campo bobinado.

Se prevé que Oriente Medio crezca a una CAGR del 11,58% hasta 2031, ya que la Visión 2030 de Arabia Saudita y las expansiones portuarias de los Emiratos Árabes Unidos demandan variadores de escala de megavatios para la desalación, la compresión petroquímica y las grúas automatizadas. Los motores WEG suministrados al complejo de desalación de Rabigh demuestran una adopción temprana en entornos de alta salinidad. Los planes de modernización de la red regional valorados en USD 109 mil millones estimulan indirectamente la demanda de auxiliares de alta eficiencia.

Se espera que Europa y América del Norte registren un crecimiento estable, respaldado por los mandatos IE4, los incentivos de relocalización y la descarbonización de las vías navegables interiores. Los constructores de maquinaria alemanes integran paquetes de campo bobinado en las modernizaciones de la Industria 4.0, mientras que la hoja de ruta de electrificación del manejo de carga de Estados Unidos especifica grúas de velocidad variable que se alinean con las características de los motores de excitación separada. América del Sur mantiene una presencia pequeña pero estratégica vinculada a los astilleros brasileños y las minas de cobre chilenas, garantizando canales de demanda diversificados a nivel mundial.

Panorama Competitivo

El mercado de motores de excitación separada está moderadamente fragmentado, con los cinco principales proveedores representando aproximadamente el 45% de los ingresos. ABB, Siemens y WEG aprovechan la fabricación y el alcance de servicio en múltiples países para ganar contratos marco de múltiples instalaciones. La adquisición por parte de WEG de Volt Electric Motors, con sede en Turquía, por USD 88 millones amplió el acceso a los mercados europeos y de Asia Central y añadió 1 millón de unidades de producción anual.

La diferenciación tecnológica gira en torno a algoritmos de excitación propietarios y paquetes de inversores modulares que simplifican la puesta en marcha. ABB lanzó paquetes universales de alta tensión IE4 antes de los plazos de la IEC, ofreciendo a los clientes un cumplimiento preparado para el futuro. Siemens integra análisis predictivo en su pila de variadores Sinamics, con el objetivo de reducir el tiempo de inactividad en las plantas siderúrgicas.

Los competidores regionales como Wolong Electric y Kirloskar Electric enfatizan los bastidores optimizados en costes para los contratistas EPC nacionales. Nidec y Toshiba se centran en los mercados especializados de tracción y bombeo, formando empresas conjuntas con fabricantes de vehículos y de procesos para soluciones codesarrolladas. La resiliencia de la cadena de suministro, particularmente en el aprovisionamiento de cobre y la disponibilidad de IGBT, ha emergido como un criterio clave de licitación, con los proveedores construyendo redundancia en sus redes de subproveedores.

Líderes de la Industria de Motores de Excitación Separada

-

Fuan Liyuan Electric Motor Co., Ltd.

-

Impulse Drives and Motors Private Limited

-

Apparatus Repair and Engineering, Inc.

-

Sogears Machinery Co., Ltd.

-

D and D Motor Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: WEG invirtió EUR 4 millones (USD 4,3 millones) para añadir una planta de motores de baja tensión de 6.600 m² en Lissone, Italia, prevista para su inicio en el primer semestre de 2026.

- Marzo de 2025: WEG emitió orientaciones para motores de flujo axial IE6 en activos de desalación.

- Noviembre de 2024: WEG presentó una expansión de USD 62 millones en Rugao, China, que incluye una instalación de motores de alta tensión de 30.000 m² que se completará en 2026.

- Septiembre de 2024: WEG acordó adquirir Volt Electric Motors en Esmirna, Turquía, por USD 88 millones, asegurando una capacidad de 1 millón de unidades.

Alcance del Informe del Mercado Global de Motores de Excitación Separada

Un Motor de Excitación Separada es un tipo de motor de CC al que el suministro principal se proporciona por separado a los devanados de armadura y de campo. Estos motores incluyen algunas bobinas de campo similares a las del tipo de derivación bobinada. Los motores de CC de excitación separada se utilizan frecuentemente como actuadores en trenes y aplicaciones de tracción automotriz. El Mercado Global de Motores de Excitación Separada está segmentado por Aplicaciones (Máquinas de Papel, Unidades de Laminación, Propulsión Eléctrica de Buques, Aplicaciones de Tracción Automotriz) y Geografía.

| Máquinas de Papel |

| Unidades de Laminación |

| Propulsiones Eléctricas de Buques |

| Aplicaciones de Tracción Automotriz |

| Equipos de Manipulación de Materiales |

| Baja Tensión (Por debajo de 1 kV) |

| Media Tensión (1-6 kV) |

| Alta Tensión (Por encima de 6 kV) |

| Menos de 100 kW |

| 100-500 kW |

| Superior a 500 kW |

| Automotriz |

| Marina |

| Metales y Minería |

| Papel y Pulpa |

| Auxiliares de Generación de Energía |

| Montaje en Pie |

| Montaje en Brida |

| Montaje Vertical |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Aplicación | Máquinas de Papel | ||

| Unidades de Laminación | |||

| Propulsiones Eléctricas de Buques | |||

| Aplicaciones de Tracción Automotriz | |||

| Equipos de Manipulación de Materiales | |||

| Por Tensión | Baja Tensión (Por debajo de 1 kV) | ||

| Media Tensión (1-6 kV) | |||

| Alta Tensión (Por encima de 6 kV) | |||

| Por Potencia Nominal | Menos de 100 kW | ||

| 100-500 kW | |||

| Superior a 500 kW | |||

| Por Industria de Uso Final | Automotriz | ||

| Marina | |||

| Metales y Minería | |||

| Papel y Pulpa | |||

| Auxiliares de Generación de Energía | |||

| Por Tipo de Montaje | Montaje en Pie | ||

| Montaje en Brida | |||

| Montaje Vertical | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el valor proyectado del mercado de motores de excitación separada?

El mercado está valorado en USD 3,14 mil millones en 2026 y se prevé que alcance USD 5,34 mil millones en 2031.

¿Qué segmento de aplicación crece más rápido?

La propulsión eléctrica de buques es el segmento de mayor crecimiento, avanzando a una CAGR del 11,74% hasta 2031.

¿Por qué se prefieren los motores de excitación separada para aplicaciones de alta tensión?

El control de campo independiente les permite alcanzar la eficiencia IE4 en amplios rangos de carga, cumpliendo con las clases IEC 60034-30-3 para máquinas de 200 kW a 2 MW.

¿Qué región experimentará el crecimiento más rápido hasta 2031?

Oriente Medio muestra la CAGR regional más alta con un 11,58%, impulsado por proyectos de desalación, petroquímica y automatización portuaria.

¿Cómo afectan las regulaciones de eficiencia a la adopción?

El Ecodiseño de la Unión Europea y normas similares exigen niveles IE4 que favorecen las arquitecturas de campo bobinado capaces de un fino debilitamiento de campo y ahorro energético.

¿Quiénes son las principales empresas?

ABB, Siemens, WEG, Nidec y Toshiba representan conjuntamente aproximadamente el 45% de los ingresos mundiales, lo que refleja una concentración moderada.

Última actualización de la página el: