Tamaño y participación del mercado de motores de imán permanente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 57.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 89.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de motores de imán permanente por Mordor Intelligence

El mercado de motores de imán permanente se situó en 57.940 millones de USD en 2026 y se prevé que alcance los 89.470 millones de USD en 2031, lo que equivale a una CAGR del 9,08% durante el período. La continua electrificación del transporte y la industria, el rápido endurecimiento de las regulaciones de eficiencia de motores y la búsqueda de cadenas de suministro de tierras raras resilientes sustentan el crecimiento de la demanda. Las topologías DC sin escobillas avanzan sobre los diseños heredados a medida que los fabricantes de automóviles las integran en inversores de tracción y los constructores de robots colaborativos las especifican para una respuesta de par rápida. Los innovadores en materiales magnéticos impulsan químicas de neodimio-hierro-boro nanocompuesto que reducen el contenido de tierras raras pesadas sin erosionar la coercitividad, un avance que alivia el riesgo geopolítico de la cadena de suministro al tiempo que preserva la densidad de par. Asia-Pacífico domina la base instalada gracias a la cadena de valor verticalmente integrada de China, aunque las iniciativas de relocalización de América del Norte y Europa están redefiniendo los patrones de aprovisionamiento a medida que la producción doméstica de imanes escala. Las tácticas competitivas giran en torno a adquisiciones complementarias que aseguran capacidad de imanes y conocimiento de fabricación aditiva, otorgando a los principales proveedores un control más profundo sobre el coste y el tiempo de comercialización.

Conclusiones clave del informe

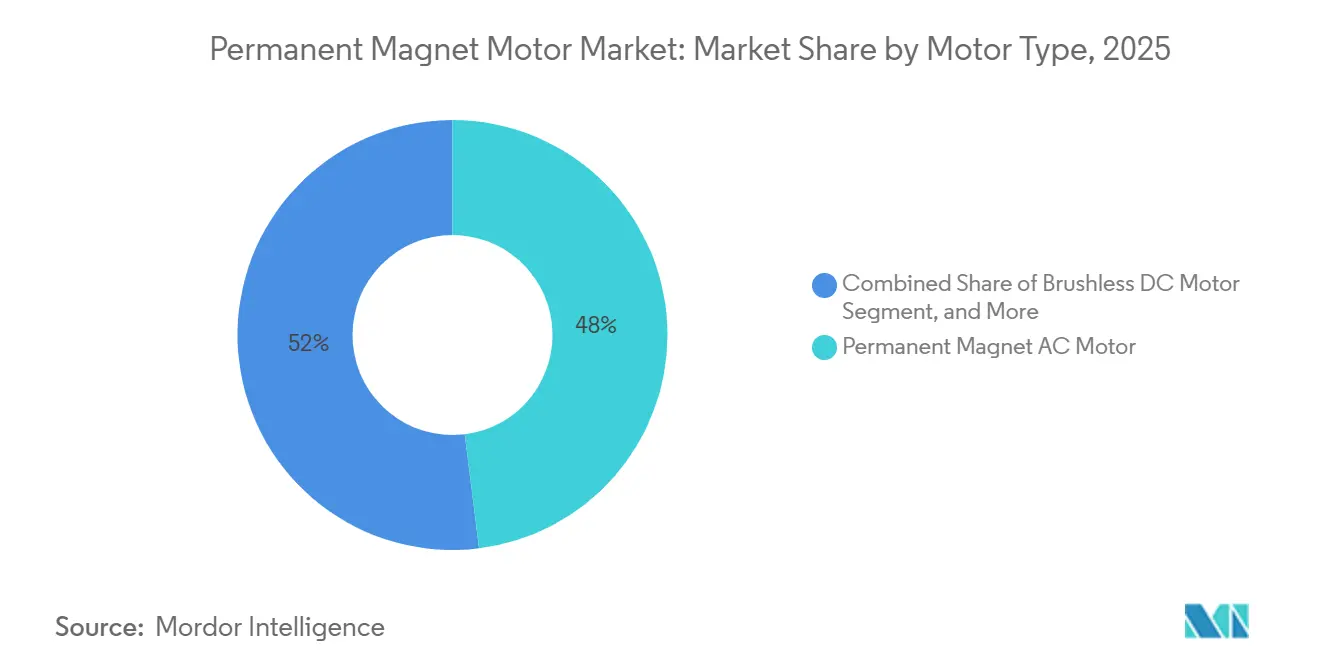

- Por tipo de motor, los motores AC de imán permanente lideraron con una participación de ingresos del 48,03% en 2025, mientras que los DC sin escobillas proyectan una expansión a una CAGR del 10,86% hasta 2031.

- Por clasificación de potencia, la clase de 4-22 kW capturó una participación de ingresos del 41,37% en 2025, mientras que el segmento de 75 kW y superior se prevé que avance a una CAGR del 10,70% hasta 2031.

- Por industria de usuario final, el sector automotriz representó el 37,24% de la participación del mercado de motores de imán permanente en 2025, mientras que el sector energético está previsto que registre la CAGR más rápida del 9,90% hasta 2031.

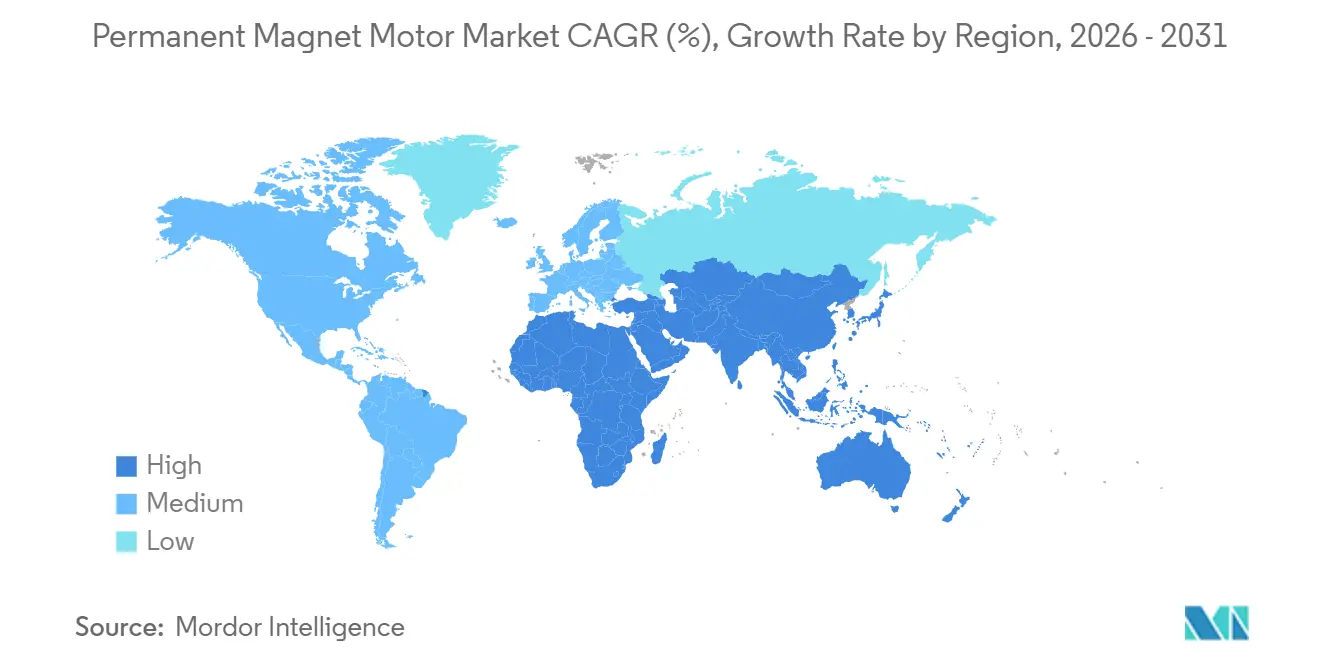

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 43,50% en 2025 y se espera que ofrezca la CAGR más rápida del 9,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de motores de imán permanente

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor eficiencia del motor gracias a los imanes permanentes | +1.80% | Global, con mayor adopción en Europa y América del Norte | Mediano plazo (2-4 años) |

| Demanda creciente de vehículos eléctricos | +2.30% | Núcleo en Asia-Pacífico, en expansión hacia Europa y América del Norte | Corto plazo (≤2 años) |

| Regulaciones estrictas de eficiencia energética | +1.50% | Europa y América del Norte, con efecto cascada hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la generación de energía renovable mediante generadores de imán permanente | +1.20% | Global, con la energía eólica offshore concentrada en Europa y Asia-Pacífico | Largo plazo (≥4 años) |

| Avances en la fabricación aditiva de rotores de imán permanente personalizados | +0.90% | América del Norte y Europa, con despliegues piloto en Asia-Pacífico | Largo plazo (≥4 años) |

| Regionalización de las cadenas de suministro de imanes de tierras raras | +1.10% | América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor eficiencia del motor gracias a los imanes permanentes

Los motores síncronos de imán permanente ofrecen una eficiencia a plena carga del 94-97% en la clase de 4-22 kW, superando a los diseños de inducción comparables en hasta 5 puntos porcentuales, una diferencia que reduce los períodos de amortización industrial por debajo de los 18 meses.[1]Departamento de Energía de Estados Unidos, "Programa de Tecnologías Industriales: Sistemas de Motores", energy.gov Los ciclos de servicio a velocidad variable amplifican los ahorros porque las pérdidas en el cobre del rotor desaparecen cuando la excitación por imanes reemplaza la corriente de devanado, lo que encaja con los programas ISO 50001 que valoran las bajas pérdidas a carga parcial. La Directiva de Diseño Ecológico de la Unión Europea amplió el alcance de las normas mínimas de eficiencia en 2024, lo que desencadenó retrofits en equipos de refrigeración y ventilación con restricciones de espacio.[2]Comisión Europea, "Reglamento de Diseño Ecológico 2024", ec.europa.eu Por encima de los 200 kW el análisis coste-beneficio se estrecha, aunque nichos como las grúas regenerativas siguen justificando la adopción de imanes donde el ciclo frecuente domina el coste del ciclo de vida.

Demanda creciente de vehículos eléctricos

La producción global de vehículos eléctricos de batería alcanzó los 14 millones de unidades en 2025, y el 78% utilizó motores de tracción de imán permanente por su superior densidad de par y eficiencia de regeneración.[3]Agencia Internacional de Energía, "Perspectivas globales de vehículos eléctricos 2025", iea.org Los fabricantes de automóviles chinos combinan ahora estatores de horquilla con rotores de imanes segmentados para reducir las pérdidas por corrientes de Foucault, lo que permite calificaciones continuas superiores a 150 kW sin enfriamiento líquido. El diseño de reluctancia asistida de Tesla redujo el contenido de neodimio en un 20%, lo que llevó a los competidores a acelerar las químicas libres de disprosio. Las flotas comerciales amplifican la demanda: Daimler Truck y Volvo Group planean más de 50.000 vehículos pesados eléctricos cada año para 2027, absorbiendo más de 1.200 toneladas métricas de imanes NdFeB anuales.

Regulaciones estrictas de eficiencia energética

El Departamento de Energía de Estados Unidos finalizó los requisitos de motor de nivel IE4 en marzo de 2024 para máquinas de 1-500 caballos de fuerza, con vigencia desde enero de 2027, impulsando efectivamente los diseños de par variable superiores a 50 hp hacia arquitecturas de imán permanente o reluctancia síncrona. Los fabricantes enfrentan costes de reequipamiento de 15-25 millones de USD por planta, lo que impulsa la consolidación y crea oportunidades para proveedores ya escalados en motores de imán. La actualización del programa Top Runner de Japón para 2025 extendió las normas de alta eficiencia a los compresores herméticos, una categoría que consume el 18% de la electricidad residencial; las variantes de imán permanente pueden reducir el consumo doméstico en hasta 280 kWh por año. Los incentivos de retrofit en Alemania y Francia aceleran la adopción al permitir la depreciación acelerada de motores que cumplen los requisitos.

Expansión de la generación de energía renovable mediante generadores de imán permanente

Los proyectos de energía eólica offshore puestos en servicio en 2025 favorecen los generadores de imán permanente de accionamiento directo con potencias de 12-15 MW, eliminando las cajas de engranajes y elevando la disponibilidad de la turbina por encima del 97%. Vestas y GE Vernova cerraron acuerdos de suministro plurianuales que cubren hasta 4.000 toneladas métricas de NdFeB por año hasta 2028. Las actualizaciones de centrales hidroeléctricas que sustituyen alternadores de polos salientes por unidades síncronas de imán permanente añaden 4-6 puntos porcentuales de eficiencia a carga parcial, incrementando la generación en hasta 20 GWh anuales en estaciones de 100 MW. La monetización de créditos de carbono por la reducción de vertimientos mejora aún más la rentabilidad del proyecto en los mercados eléctricos de la OCDE.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Disponibilidad decreciente de metales de tierras raras | -1.40% | Global, aguda en América del Norte y Europa | Corto plazo (≤2 años) |

| Elevado coste inicial de los motores de imán permanente | -1.00% | Mercados emergentes en América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Riesgo de desmagnetización a temperaturas de operación elevadas | -0.70% | Oriente Medio, África y Asia-Pacífico tropical | Mediano plazo (2-4 años) |

| Riesgo de concentración geopolítica en la cadena de suministro | -0.90% | América del Norte, Europa y Japón | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad decreciente de metales de tierras raras

El suministro de óxido de neodimio totalizó 38.000 toneladas métricas en 2025 frente a una demanda que se prevé supere las 45.000 toneladas métricas en 2028, elevando los precios al contado de 68 USD/kg a principios de 2024 a 92 USD/kg en diciembre de 2025. El disprosio sigue siendo más escaso, con China controlando el 94% de la capacidad de separación y ajustando las cuotas de exportación hasta en un 25% interanual. Los fabricantes mitigan la exposición mediante rotores de concentración de flujo y difusión en los límites de grano que reducen el contenido de tierras raras pesadas hasta en un 40%, aunque el coste de capital de nuevas líneas de imanes oscila entre 8 y 12 millones de USD. Las plantas de reciclaje, si bien son prometedoras, todavía suministran menos del 3% de la demanda global de imanes.

Elevado coste inicial de los motores de imán permanente

Los precios de lista de las unidades de imán permanente de 4-22 kW se sitúan entre un 35-50% por encima de sus equivalentes de inducción, extendiendo el período de amortización más allá de los 3 años en ciclos de servicio inferiores a 4.000 horas anuales. La brecha es más pronunciada en los compresores herméticos, donde la inserción de imanes y el equilibrado del rotor añaden entre 18 y 25 USD por unidad, un incremento del 12-15% que los fabricantes de electrodomésticos tienen dificultades para trasladar en mercados sensibles al precio. Las barreras de financiación en las economías emergentes limitan el acceso a los programas de préstamos verdes comunes en las regiones de la OCDE, aunque el aumento de los precios de la energía está empujando a las empresas municipales de servicios públicos y a las minas a adoptar modelos de coste total de propiedad que favorecen a los motores eficientes con el tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de motor: los diseños sin escobillas amplían su alcance

Las máquinas AC de imán permanente generaron el 48,03% de los ingresos en 2025, lo que refleja su arraigado papel en la automatización de fábricas y las instalaciones de climatización donde las redes trifásicas y los ecosistemas maduros de inversores simplifican el despliegue. El mercado de motores de imán permanente está siendo testigo de una expansión de dos dígitos de las alternativas DC sin escobillas que se combinan de forma natural con los subsistemas de 48 voltios en vehículos eléctricos y robots colaborativos. Fabricantes como Continental han demostrado perfiles de fuerza contra-electromotriz trapezoidales que reducen las pérdidas de conmutación en semiconductores hasta en un 12%, una mejora de rendimiento que acorta los ciclos de recuperación del coste del controlador. Los diseños DC de imán permanente heredados persisten en la pequeña electrónica, aunque su participación se contrae a medida que los paquetes de iones de litio se estandarizan en torno a tensiones que recompensan las topologías sin escobillas sin sensor con mayor vida útil. Los motores herméticos se encuentran en la intersección del auge de la refrigeración y los retrofits de bombas de calor, atrayendo interés porque los estatores sellados eliminan las vías de fuga de refrigerante durante los ciclos térmicos repetidos.

Las arquitecturas sin escobillas también reconfiguran la economía del mantenimiento. La ausencia de escobillas elimina las chispas y el polvo, extendiendo los intervalos de revisión en transportadores de grado alimentario y ventiladores médicos donde la limpieza es primordial. El tamaño del mercado de motores de imán permanente para plataformas sin escobillas en sistemas auxiliares de vehículos se espera que mantenga el impulso porque la electrónica a bordo ya soporta el control de campo orientado. Por el contrario, el motor AC de imán permanente sigue siendo preferido en los equipos conectados a la red que exigen un par sinusoidal suave y aceptan marcos ligeramente más grandes para simplificar el cumplimiento de las normas de compatibilidad electromagnética. El efecto neto son corredores de crecimiento paralelos en lugar de una sustitución directa, con los ingenieros de diseño seleccionando factores de forma según el ciclo de servicio y la sofisticación del inversor en lugar del coste del imán por sí solo.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de material magnético: los nanocompuestos ganan terreno

El neodimio-hierro-boro retuvo una participación del 52,40% en 2025, gracias a productos energéticos superiores a 35 MGOe que permiten a los diseñadores reducir los diámetros del rotor y aun así alcanzar los objetivos de par. Sin embargo, el mercado de motores de imán permanente registra ahora una rápida CAGR del 10,04% para el NdFeB nanocompuesto, una química que deposita terbio o disprosio en los límites de grano, elevando la coercitividad hasta un 30% mientras reduce los contenidos de tierras raras pesadas casi a la mitad. Estas aleaciones protegen a los fabricantes de equipos originales de los picos de precio del disprosio que superaron el 60% en 2024-2025, y permiten la operación por encima de los 180 °C en husillos de alta velocidad sin desmagnetización. Los usuarios aeroespaciales y de defensa aún especifican el samario-cobalto por su estabilidad térmica por encima de los 200 °C a pesar de que los costes del material son aproximadamente el triple que los del NdFeB. La ferrita, aunque con menor densidad energética, atrae a los fabricantes de electrodomésticos y bombas de irrigación que compiten en regiones donde las tarifas eléctricas se sitúan por debajo de 0,08 USD/kWh, extendiendo los umbrales de retorno de la inversión más allá de la economía de los imanes premium.

Las líneas de difusión de nanocompuestos requieren controles de proceso más estrictos e inversiones de capital superiores a los 10 millones de USD, pero los pioneros se aseguran barreras de propiedad intelectual que disuaden la entrada de seguidores rápidos. La participación del mercado de motores de imán permanente para la ferrita probablemente se estabilizará en lugar de colapsar, ayudada por topologías híbridas de reluctancia asistida que permiten reducciones de masa de imán del 40-60%. En última instancia, la mezcla de imanes se bifurca a lo largo de curvas de rendimiento y coste, combinando los segmentos automotrices e industriales tecnológicamente exigentes con nanocompuestos, mientras que los fabricantes de electrodomésticos impulsados por el volumen optimizan en torno a la ferrita.

Por clasificación de potencia: la adopción de alta potencia se acelera

Los motores en la banda de 4-22 kW contribuyeron con el 41,37% de los ingresos de 2025, respaldados por el amplio despliegue en bombas industriales, ventiladores y transportadores donde los marcos estandarizados facilitan los intercambios directos. Sin embargo, la clase de 75 kW y superior es la de movimiento más rápido, ascendiendo a una CAGR del 10,70% a medida que los camiones de acarreo minero, las bombas de lodo de perforación y los compresores offshore persiguen ahorros de eficiencia. El tamaño del mercado de motores de imán permanente para unidades de alta potencia crece porque la sustitución del diésel genera reducciones de combustible de hasta 150 litros por turno de 10 horas, y los operadores reportan extensiones de los intervalos de mantenimiento de 500 a 1.200 horas. Las plataformas offshore reequipan los sistemas de inyección de agua de mar con accionamientos de imán permanente de 150-300 kW que reducen 1,8 MWh por día por bomba, lo que se traduce en ahorros anuales de seis cifras cuando los precios del crudo se mantienen por encima de los 80 USD por barril.

En contraste, el segmento de hasta 4 kW atiende a la electrónica de consumo y los dispositivos médicos donde el DC sin escobillas domina por el bajo voltaje y la masa compacta. El rango de 22-75 kW crece más lentamente porque los gerentes de planta a menudo combinan máquinas de inducción con variadores de frecuencia para cumplir la flexibilidad a carga parcial con un menor gasto de capital. Cuando las horas de operación anuales superan las 5.000 o el servicio regenerativo es esencial, los imanes permanentes ganan el argumento económico; de lo contrario, el hardware de inducción mantiene su posición.

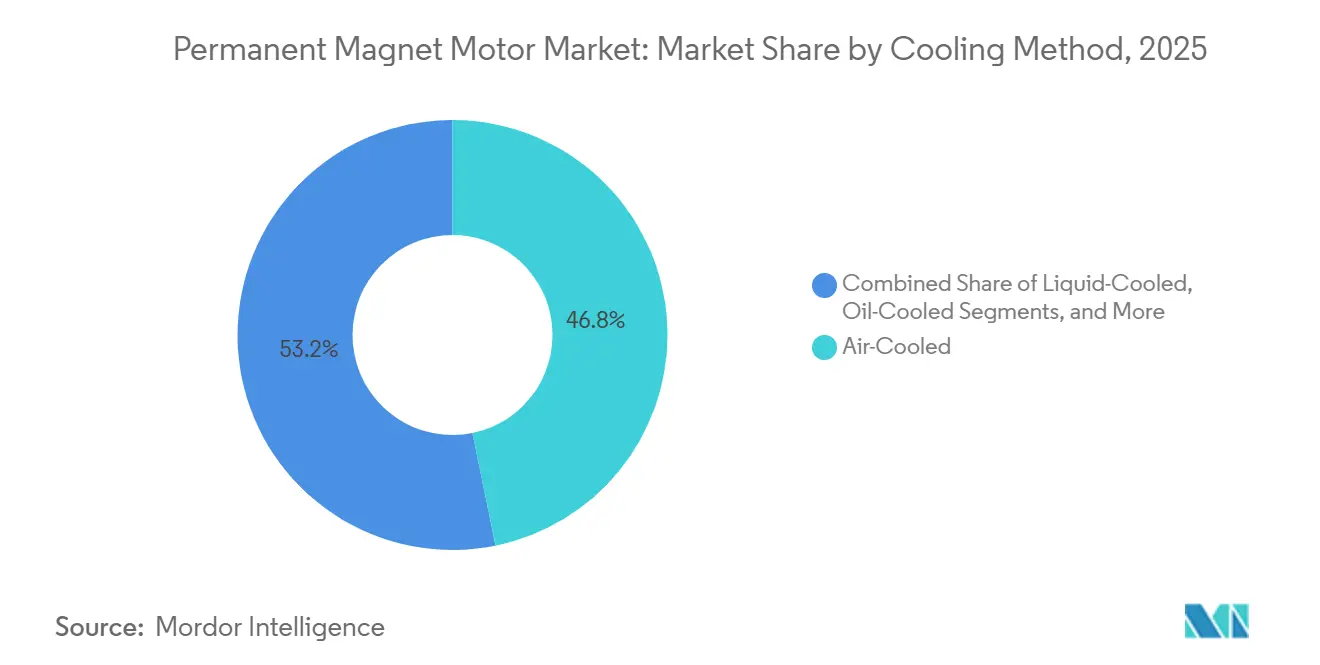

Por método de enfriamiento: los sistemas líquidos irrumpen

Los diseños enfriados por aire representan todavía el 46,80% de las instalaciones, bien adaptados a cargas de servicio continuo inferiores a 4 kW por litro. Sin embargo, el enfriamiento por líquido gana una CAGR del 9,67% a medida que las plataformas de vehículos eléctricos de 800 voltios impulsan las densidades de corriente a 30 A/mm². El mercado de motores de imán permanente, por lo tanto, respalda los estatores de chorro de aceite directo o camisa de glicol que disipan más de 150 W/cm² de flujo de calor, desbloqueando entre un 15-20% de potencia continua más alta dentro de envolventes sin cambios. Las variantes enfriadas por aceite penetran en los husillos de máquinas herramienta de alta velocidad, donde velocidades superiores a 20.000 rpm requerirían de otro modo enfriadores de aire voluminosos. Los sistemas híbridos mezclan camisas y canales de aire para mantener la temperatura del devanado dentro de ±5 °C, estabilizando el flujo y la precisión del codificador en servos de precisión.

El enfriamiento líquido introduce nuevos elementos en la lista de materiales, como almohadillas de interfaz térmica y colectores, que añaden entre un 8-12% al coste unitario. No obstante, los integradores de vehículos absorben la prima porque retrasa la limitación de potencia y mantiene el rendimiento consistente en amplios rangos de temperatura ambiente. Para entornos industriales estacionarios, el equilibrio depende de la complejidad del tuberío y los protocolos de mantenimiento del refrigerante, aunque la demanda aumenta en plantas petroquímicas donde las temperaturas ambientes superan los 50 °C y el enfriamiento por aire resulta inadecuado.

Por industria de usuario final: los proyectos energéticos se disparan

El sector automotriz siguió siendo el mayor usuario con el 37,24% de la demanda de 2025, anclado por la electrificación de los vehículos ligeros a nivel mundial que alcanzó el 22% ese año. Sin embargo, las empresas de servicios públicos son las de movimiento más rápido, con los operadores de energía renovable e hidroeléctrica persiguiendo una CAGR del 9,90% a medida que los generadores de accionamiento directo eliminan las cajas de engranajes responsables del 15-20% del tiempo de inactividad eólico. La automatización industrial integra cada vez más servomotores con respuesta de par por debajo del milisegundo, potenciando las fábricas de funcionamiento autónomo y la colaboración humano-robot. La minería, el petróleo y el gas siguen, donde los ahorros de energía de 4-7 puntos porcentuales por motor de 100 kW justifican el capital premium ante los altos costes de electricidad o diésel.

Las plantas de agua y aguas residuales, el sector aeroespacial y de defensa, la electrónica de consumo y la atención sanitaria completan el panorama de aplicaciones, con robots quirúrgicos compatibles con IRM y ventiladores portátiles que valoran las bajas emisiones electromagnéticas y la masa compacta.

Análisis geográfico

Asia-Pacífico generó el 43,50% de los ingresos de 2025 y continúa a una CAGR del 9,58% a medida que la cadena verticalmente integrada de China reduce los plazos de entrega a menos de ocho semanas. Japón aprovecha su dominio en samario-cobalto para contratos aeroespaciales protegidos de la competencia china, mientras que Corea del Sur canaliza 1,8 billones de KRW (1.350 millones de USD) en capacidad de devanado de horquilla y rotor segmentado para proyectos de Hyundai y LG. India, impulsada por incentivos vinculados a la producción, acelera la adopción de motores de cubo sin escobillas de 1-5 kW en motocicletas y autorickshaws que cumplen objetivos de coste sustituyendo imanes de ferrita.

América del Norte y Europa invierten fuertemente en la regionalización de la cadena de suministro. El Departamento de Defensa de Estados Unidos otorgó 285 millones de USD para instalaciones domésticas de separación y producción de imanes con el objetivo de reducir la dependencia de las importaciones por debajo del 50% para 2030. La Ley de Materias Primas Críticas de la Unión Europea exige el aprovisionamiento local del 15% de las tierras raras para 2028, impulsando proyectos desde la mina Norra Kärr de Suecia hasta las plantas de reciclaje alemanas. Los incentivos de la Ley de Reducción de la Inflación empujan a los fabricantes de automóviles hacia el contenido de imanes de Estados Unidos a pesar de una prima de aprovisionamiento del 12-18%, ya que los vehículos califican para créditos fiscales al consumidor de 7.500 USD. Las ambiciones de energía eólica offshore de 60 GW para 2030 requieren grandes volúmenes de generadores de imán permanente, y los acuerdos de suministro a largo plazo ya aseguran el precio y la disponibilidad.

Oriente Medio y África, junto con América del Sur, muestran una adopción selectiva. Las plantas de desalinización del Golfo reequipan las bombas de alta presión con accionamientos de imán permanente que reducen el consumo de energía hasta en un 25%. Las minas de cobre de Chile y Perú prueban conversiones de transportadores y sistemas de ventilación que ahorran más de 1,2 GWh por sitio por año. Los mercados del África subsahariana siguen siendo sensibles al precio, pero instalan bombas de irrigación DC sin escobillas alimentadas por energía solar que evitan los costes del inversor, ampliando los rendimientos de los cultivos donde el servicio eléctrico de red es poco confiable.

Panorama regulatorio

La regulación de eficiencia energética continúa endureciéndose en torno a las clases de motores donde los diseños de imanes permanentes compiten más directamente con las alternativas de inducción. En Estados Unidos, el Departamento de Energía finalizó los requisitos de nivel IE4 para motores de 1 a 500 caballos de fuerza en marzo de 2024, con una fecha de vigencia en enero de 2027. En febrero de 2026, inició un proceso adicional de normas para motores eléctricos pequeños (Registro Federal 2026-02936), extendiendo la atención al cumplimiento hacia aplicaciones fraccionarias y de baja potencia donde los diseños sin escobillas son comunes.

En Europa, el Reglamento (UE) 2024/1781 (Ecodiseño para Productos Sostenibles), adoptado el 13 de junio de 2024, amplía el conjunto de herramientas de política más allá de la energía en uso hacia requisitos de sostenibilidad de producto más amplios. La Ley de Materias Primas Críticas de la UE también añade obligaciones de etiquetado relacionadas con imanes permanentes, con un acto de implementación previsto para el 24 de noviembre de 2026. En China, la norma GB 30253-2024 establece valores y grados mínimos permitidos de eficiencia energética para motores síncronos de imanes permanentes, con implementación a partir del 1 de octubre de 2025, reforzando un impulso paralelo hacia grados de eficiencia más altos en las principales geografías de fabricación.

Análisis de la cadena de valor

La cadena de valor de los motores de imanes permanentes comienza con la minería de tierras raras y el procesamiento químico (en particular NdPr y tierras raras pesadas como Dy/Tb), luego pasa por la aleación y la colada continua, el procesamiento de polvos, la fabricación y el recubrimiento de imanes y, finalmente, la fabricación de componentes de motores (estatores, rotores, bobinados, ejes, rodamientos) y el ensamblaje con variadores y controles. Los canales posteriores incluyen el suministro directo a fabricantes de equipos originales para tracción y auxiliares automotrices, automatización industrial (servomotores, bombas, compresores) y aplicaciones energéticas (generadores eólicos de accionamiento directo y modernizaciones hidroeléctricas). La actividad de posventa se centra en gran medida en programas de renovación y sustitución de motores antiguos para cumplir con normas de eficiencia más estrictas.

Los principales cuellos de botella y puntos de riesgo se ubican en las etapas iniciales, en la capacidad de separación de Dy/Tb y en la concentración de la fabricación de imanes. Esto quedó de manifiesto con los controles de exportación de China introducidos en abril de 2025, que exigieron licencias y redujeron drásticamente las exportaciones en los meses siguientes, y con shocks de costos como un arancel del 25% sobre los imanes de NdFeB importados, vigente desde enero de 2026. La cadena está respondiendo con mayor énfasis en el reciclaje y en diseños con menor contenido de tierras raras pesadas, como lo ejemplifica la empresa conjunta de reciclaje de imanes de Nidec en noviembre de 2025 (recuperando el 85% del contenido de tierras raras de motores desechados) y movimientos de producto como el anuncio de Compage Automation Systems de plataformas PMSM libres de tierras raras pesadas (90-300 kW) en noviembre de 2025 para pruebas con un fabricante de equipos de construcción y minería.

Panorama competitivo

Los cinco principales proveedores ABB, Siemens, Nidec, Rockwell Automation y Mitsubishi Electric controlaron aproximadamente el 40% de los ingresos globales en 2025, aunque ninguno superó el 12%, lo que subraya un campo moderadamente concentrado. Los líderes adquieren recicladores de imanes y empresas de fabricación aditiva para asegurar la materia prima y entregar rotores personalizados en plazos de cuatro semanas. La adquisición por parte de ABB de un reciclador europeo en septiembre de 2024 cubre entre el 15-20% de sus necesidades de neodimio, mientras que Nidec planea 4 millones de motores de tracción anuales para 2028 a través de expansiones en China, México y Serbia.

Las solicitudes de patentes en control de debilitamiento de flujo y materiales térmicos aumentaron un 32% interanual, con Siemens y Hitachi presentando cada uno más de 40 solicitudes en 2024-2025. Los actores regionales como Wolong Electric y WEG capturan pedidos de bombas y ventiladores sensibles al precio al ofrecer precios hasta un 30% por debajo de los de las multinacionales y aun así cumpliendo las normas IE3.

Las oportunidades de espacio en blanco emergen en motores de ultra alta velocidad superiores a 30.000 rpm para aeronaves eléctricas y compresión de hidrógeno. Solo un puñado de proveedores domina los compuestos magnéticos blandos necesarios para reducir las pérdidas por corrientes de Foucault a tales velocidades, posicionándolos para márgenes premium. El mapa competitivo, por tanto, se bifurca entre plataformas de gran volumen que recompensan la automatización y segmentos de nicho que valoran los diseños a medida y la creación de prototipos rápida.

Líderes de la industria de motores de imán permanente

ABB Limited

Rockwell Automation

Siemens AG

Franklin Electric Company Inc.

Allied Motion Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo se centra en las actualizaciones impulsadas por el cumplimiento normativo y la sustitución de líneas de producción, a medida que las normas de eficiencia se endurecen y los fabricantes de equipos originales reducen sus listas de motores aprobados, en particular en el rango industrial de 1 a 500 hp en torno a la fecha de vigencia de enero de 2027 del DOE de EE. UU. y en mercados que se alinean con los requisitos de sostenibilidad más recientes de China y la UE. Los proveedores que combinan motores de imanes permanentes de alta eficiencia con gestión térmica compacta y variadores integrados tienen oportunidades en entornos con restricciones de espacio y energía. Esto se respalda con lanzamientos comerciales recientes, incluida la serie de motores de imanes permanentes refrigerados por camisa de agua de ABB de abril de 2026 para propulsión marina y aplicaciones híbridas a bordo.

El riesgo de la cadena de suministro y de materiales también está generando espacio en blanco para la integración vertical y alternativas a las tierras raras pesadas, incluyendo el abastecimiento vinculado al reciclaje, diseños PMSM sin tierras raras pesadas y vías de imanes sin tierras raras. Como evidencia del capital que se dirige hacia una mayor capacidad de potencia y volumen se encuentra la inauguración de obras de Inovance Technology en abril de 2026 de una nueva planta de motores de imanes permanentes de alta tensión en Dalian (aproximadamente 2.000 millones de RMB) y el inicio de producción de Innomotics en junio de 2026 en una nueva fábrica en Tianjin con una capacidad anual de 2.500 MW. Ambos desarrollos se alinean con la demanda de la electrificación de la industria pesada y los programas de modernización hacia cero emisiones netas. Al mismo tiempo, las iniciativas de seguridad del suministro de imanes, como el plan de POSCO International de abril de 2026 para ampliar su capacidad de producción de tierras raras a 4.500 toneladas anuales, y señales de I+D como el anuncio de la patente de motor sin imanes de Vimag Labs en julio de 2026, apuntan a un cambio activo hacia arquitecturas de imanes y motores diversificadas junto a los diseños tradicionales optimizados para NdFeB.

Desarrollos recientes del sector

- Julio de 2026: Niron Magnetics firmó un acuerdo de suministro con ASPINA para desarrollar soluciones de motores sin tierras raras basadas en la tecnología de imanes permanentes de nitruro de hierro de Niron. La colaboración se dirige a los mercados finales automotriz, industrial y de robótica, apoyando los esfuerzos de los fabricantes de motores para reducir la dependencia de las cadenas de suministro de NdFeB durante períodos de controles de exportación y volatilidad de precios.

- Abril de 2026: ABB lanzó una nueva serie de motores de imanes permanentes refrigerados por camisa de agua diseñados para aplicaciones marinas, citando una eficiencia de hasta el 98% y una reducción de hasta el 60% en el volumen de montaje. El lanzamiento amplía las aplicaciones abordables donde la densidad de potencia y el control térmico son fundamentales, incluidos los propulsores y los paquetes de propulsión híbrida para buques.

- Septiembre de 2024: ABB adquirió una empresa europea de reciclaje de imanes para cubrir una parte de sus necesidades de neodimio. El movimiento fortaleció la resiliencia del suministro de materia prima y creó una vía para reducir la exposición a las fluctuaciones de precios de las tierras raras y a las interrupciones del suministro para plataformas de motores de alta eficiencia.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos generados por los motores de imanes permanentes vendidos para su uso en equipos y sistemas en usos finales industriales y comerciales, contabilizados en el punto de suministro del motor y capturados en términos de USD en las principales regiones.

Exclusiones de alcance: excluimos la electrónica de accionamiento relacionada (inversores y controladores de motor), las cajas de cambios y los ingresos por servicios posteriores, salvo que estén incluidos en la venta del motor.

Descripción general de la segmentación

- Por tipo de motor

- Motor AC de imán permanente

- Motor DC de imán permanente

- Motor DC sin escobillas

- Motor hermético

- Por tipo de material magnético

- Neodimio hierro boro

- Samario cobalto

- Ferrita

- NdFeB nanocompuesto

- Por clasificación de potencia

- Hasta 4 kW

- 4-22 kW

- 22-75 kW

- 75 kW y superior

- Por método de enfriamiento

- Enfriado por aire

- Enfriado por líquido

- Enfriado por aceite

- Enfriamiento híbrido

- Por industria de usuario final

- Automotriz

- Automatización industrial

- Energía (eólica e hidroeléctrica)

- Gestión de agua y aguas residuales

- Minería, petróleo y gas

- Aeroespacial y de defensa

- Electrónica de consumo

- Equipos de atención sanitaria

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la base de hechos sobre las señales de demanda y las restricciones de suministro que afectan a los envíos y precios de motores de imanes permanentes. Nos basamos en fuentes públicas como la Agencia Internacional de Energía (IEA), las estadísticas comerciales del Centro de Comercio Internacional (ITC), el Servicio Geológico de los Estados Unidos (USGS) para los indicadores de suministro de imanes de tierras raras, y referencias de normas y eficiencia de organismos como la IEC y la NEMA.

Junto con ello, revisamos informes anuales de empresas, presentaciones para inversores, catálogos de productos y coberturas de prensa acreditadas para comprender el posicionamiento de los productos y cómo suele producirse la adopción por aplicación. Para las verificaciones de coherencia, también utilizamos suscripciones de pago para inteligencia financiera de empresas, seguimiento de noticias y finanzas, y bases de datos de patentes para rastrear la actividad de diseño de motores e imanes. Las fuentes documentales aquí enumeradas son ilustrativas, y utilizamos referencias públicas adicionales para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con fabricantes de motores, participantes del ecosistema de imanes y componentes, distribuidores y grandes usuarios finales que especifican motores para la construcción de equipos. La cobertura se mantuvo global para poder verificar las diferencias de adopción en la región APAC, con fuerte actividad manufacturera, en los mercados regulados de eficiencia de EMEA y en la demanda impulsada por reemplazos en América, y luego se utilizó para validar los supuestos derivados de la investigación documental.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 16% | APAC: 43% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 25% | EMEA: 37% |

| Actores más pequeños: 21% | Gerentes: 59% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una lógica combinada de arriba hacia abajo y de abajo hacia arriba, de modo que la cifra de mercado permanezca vinculada a la actividad real y sea explicable. En el enfoque de arriba hacia abajo, reconstruimos el conjunto de demanda vinculando el consumo de motores con la producción sectorial y la actividad de construcción de equipos en los principales usos finales, y luego traducimos esa demanda en valor utilizando bandas de precios observadas y cambios en la combinación de productos.

Esos totales se corroboraron con aproximaciones de abajo hacia arriba selectivas, como desagregaciones de ingresos de proveedores muestreados, verificaciones de canales sobre volúmenes de unidades y verificaciones cruzadas de precio de venta promedio por volumen para rangos comunes de potencia nominal. Los insumos más relevantes en el modelo incluyeron las tendencias de producción manufacturera, la regulación de eficiencia y los ciclos de renovación, la penetración relativa de los diseños de imanes permanentes frente a otros tipos de motores en aplicaciones seleccionadas, la dirección de los precios de los imanes de tierras raras como indicador de costos, y la combinación de métodos de refrigeración y potencia nominal que afecta a los precios habituales. Cuando las señales de abajo hacia arriba eran incompletas en países más pequeños o usos finales de nicho, cubrimos los vacíos utilizando referencias basadas en ratios de mercados similares, y revisamos nuevamente esos supuestos durante las llamadas primarias.

Para la previsión, se utilizó un análisis de escenarios para poder ajustar los factores de adopción y precios sin sobreajustar el histórico. La visión prospectiva se ancló en la producción industrial esperada, el ritmo de inversión en electrificación y automatización, y una progresión práctica del precio de venta promedio que refleja la transferencia de costos y las mejoras en la combinación de productos, en lugar de una curva de precios uniforme única.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones, de modo que el valor final del mercado no dependa de una sola serie de datos. Los analistas compararon los resultados con señales independientes, como los flujos comerciales de categorías de motores, indicadores de suministro de tierras raras y patrones de pedidos observados y comentados por los participantes del sector, y luego investigaron las anomalías antes de la aprobación final.

Si una variación era demasiado grande según región, uso final o banda de precio, revisamos nuevamente los supuestos y, cuando fue necesario, volvimos a contactar a las fuentes para aclarar qué se estaba contabilizando realmente como una venta de motor de imanes permanentes. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando eventos importantes modifican el suministro de imanes, los precios o las perspectivas de demanda. Antes de la entrega, se completa una revisión final por parte de un analista para que los clientes reciban una visión actualizada que coincida con las últimas publicaciones públicas disponibles.

Tamaño del mercado de motores de imanes permanentes de Mordor Intelligence en comparación con otras estimaciones publicadas

Es común encontrar diferentes tamaños de mercado para los motores de imanes permanentes porque los estudios no siempre contabilizan los mismos límites de producto, definiciones de año o supuestos de precios. Las diferencias también surgen cuando una estimación se basa más en narrativas de crecimiento de envíos, mientras que otra vincula el valor más estrechamente con lo que los usuarios finales realmente compran según la combinación de aplicaciones.

Los principales factores de discrepancia en este mercado suelen provenir de si se incluyen elementos adyacentes como variadores y controles, de cómo el estudio trata los motores utilizados en tracción de vehículos eléctricos frente a los motores industriales generales, y de la forma en que se proyectan los precios de venta promedio cuando los costos de los imanes cambian rápidamente. Al monitorear la adopción de normas de eficiencia, la penetración a nivel de aplicación y la combinación de precios de venta promedio por potencia nominal, Mordor Intelligence mantiene el total centrado únicamente en los ingresos por motores, y luego lo somete a pruebas de estrés mediante verificaciones basadas en entrevistas en todas las regiones.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 57.94 mil millones de USD (2026) | |

| Consultora Global A | 58.68 mil millones de USD (2025) | Utiliza un año base diferente y puede combinar los límites de uso final de una manera que eleva el valor, especialmente si los componentes de accionamiento incluidos o un alcance más amplio de la electrónica se contabilizan parcialmente en los precios. |

| Grupo de Investigación Sectorial B | 53.63 mil millones de USD (2024) | Comienza antes en el ciclo y puede basarse en una construcción de valor más conservadora, en la que las bandas de precios y las mejoras de combinación por potencia nominal y método de refrigeración no se ajustan con tanta frecuencia. |

La diferencia entre las estimaciones se explica principalmente por la elección del año base, lo que se considera como ingresos de motores dentro del alcance, y la rapidez con que se actualizan los precios cuando cambian los costos de los insumos de imanes. Utilizar límites claramente definidos y verificaciones repetibles sobre los indicadores de demanda y la combinación de precios ayuda a mantener el valor trazable y utilizable para la planificación.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de motores de imán permanente?

El mercado alcanzó los 57.940 millones de USD en 2026 y se proyecta en 89.470 millones de USD para 2031, lo que refleja una CAGR del 9,08%.

¿Qué segmento de usuario final se expande más rápido?

Los operadores de energía renovable, especialmente los de energía eólica offshore y las centrales hidroeléctricas modernizadas, crecen a una CAGR del 9,90% al adoptar generadores de imán permanente de accionamiento directo.

¿Por qué los motores enfriados por líquido ganan popularidad?

Las plataformas de vehículos eléctricos de 800 voltios y los husillos industriales de alta velocidad impulsan densidades de corriente que el enfriamiento por aire no puede gestionar, por lo que las camisas líquidas desbloquean entre un 15-20% de potencia continua más alta dentro del mismo espacio.

¿Cómo mitigan los proveedores la volatilidad de precios de las tierras raras?

Los fabricantes aplican la difusión en límites de grano para reducir el uso de tierras raras pesadas e invierten en iniciativas de reciclaje que recuperan hasta el 85% del material magnético de los motores al final de su vida útil.

¿Qué regiones invierten en el suministro local de tierras raras?

Estados Unidos y la Unión Europea financian plantas de separación e instalaciones de reciclaje con el objetivo de reducir la dependencia de las importaciones por debajo del 50% y de abastecerse localmente del 15%, respectivamente.

¿Qué papel desempeñan las regulaciones en la adopción?

Los próximos mandatos de eficiencia IE4 e IE5 en Estados Unidos, Europa y Japón orientan efectivamente los motores nuevos y de sustitución hacia diseños de imán permanente o reluctancia síncrona que cumplen umbrales de eficiencia más elevados.

Última actualización de la página el: