Tamaño y Participación del Mercado de Tecnologías Terahertz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

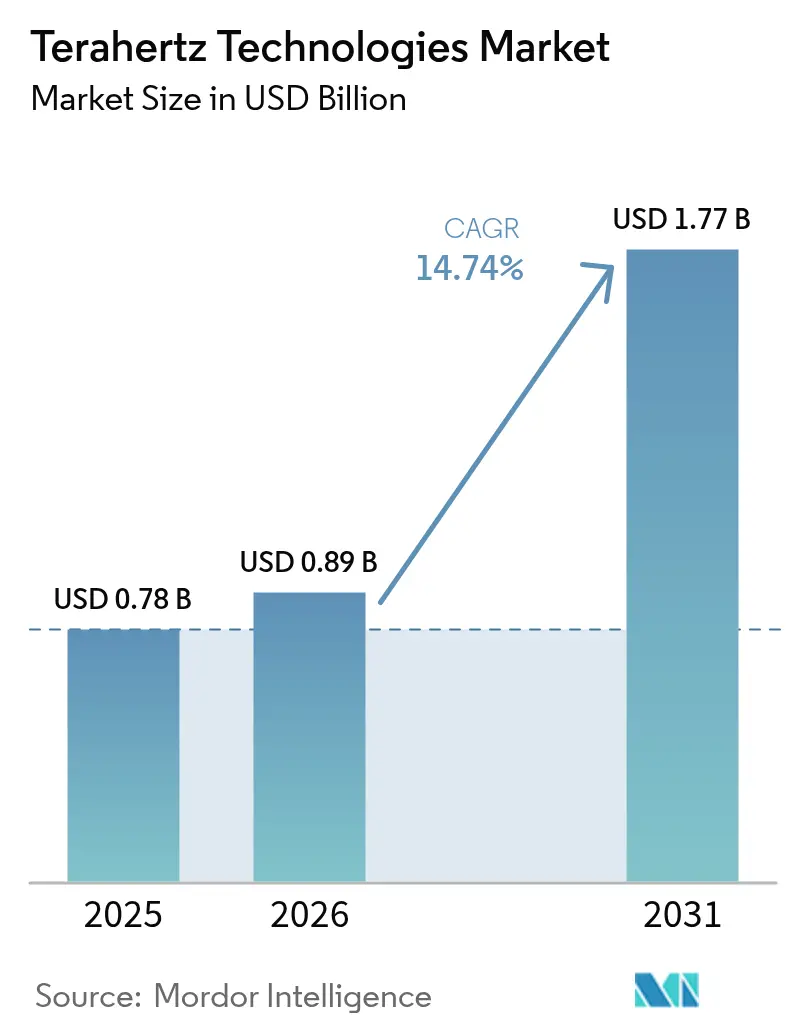

| Tamaño del Mercado (2026) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnologías Terahertz por Mordor Intelligence

El tamaño del mercado de tecnologías terahertz fue valorado en USD 0,78 mil millones en 2025 y se estima que crecerá desde USD 0,89 mil millones en 2026 hasta alcanzar USD 1,77 mil millones en 2031, a una CAGR del 14,74% durante el período de pronóstico (2026-2031). El fuerte impulso detrás de las fuentes integradas fotónicas, la expansión de los enlaces de retorno de prueba de concepto de 6G y la creciente adopción en el sector sanitario están trasladando el mercado de tecnologías terahertz de los laboratorios de investigación a las líneas de producción de alto volumen. Los fabricantes de componentes han desplazado la inversión hacia ensamblajes a nivel de chip que reducen el costo del sistema y simplifican el despliegue en campo, mientras que los usuarios finales priorizan plataformas llave en mano que integran análisis de aprendizaje automático con láseres de cascada cuántica o módulos de fotomezcla. El apoyo regulatorio para la tecnología analítica de procesos en productos farmacéuticos y el agresivo financiamiento público para consorcios de investigación de 6G refuerzan aún más la demanda. La competencia ahora se centra en reducir la carga del enfriamiento criogénico, asegurar posiciones de diseño en instalaciones de control de calidad en línea y alcanzar objetivos de fiabilidad a largo plazo que igualen los de las soluciones ópticas y de microondas establecidas.

Conclusiones Clave del Informe

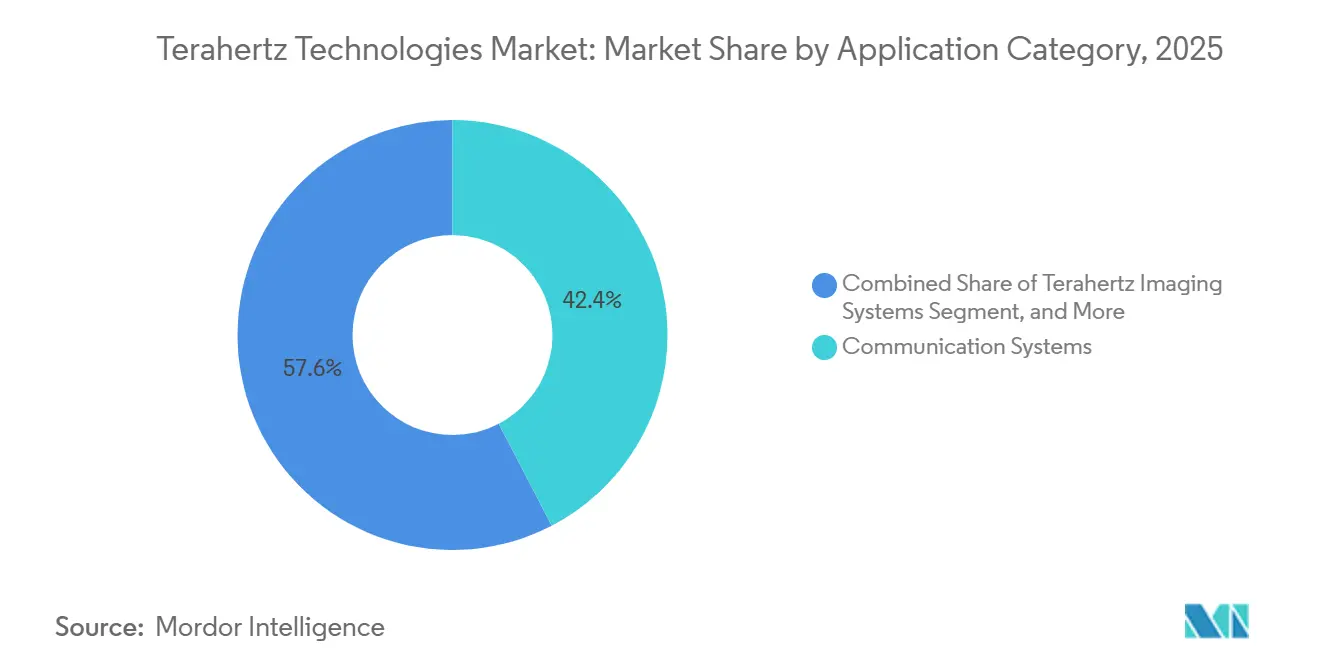

- Por categoría de aplicación, los sistemas de comunicación lideraron con el 42,36% de la participación del mercado de tecnologías terahertz en 2025, mientras que se prevé que los sistemas de imágenes terahertz avancen a una CAGR del 15,32% hasta 2031.

- Por rango de frecuencia, las plataformas de frecuencia media mantuvieron el 47,93% de la participación del mercado de tecnologías terahertz en 2025 y se proyecta que crezcan a una CAGR del 15,37% entre 2026-2031.

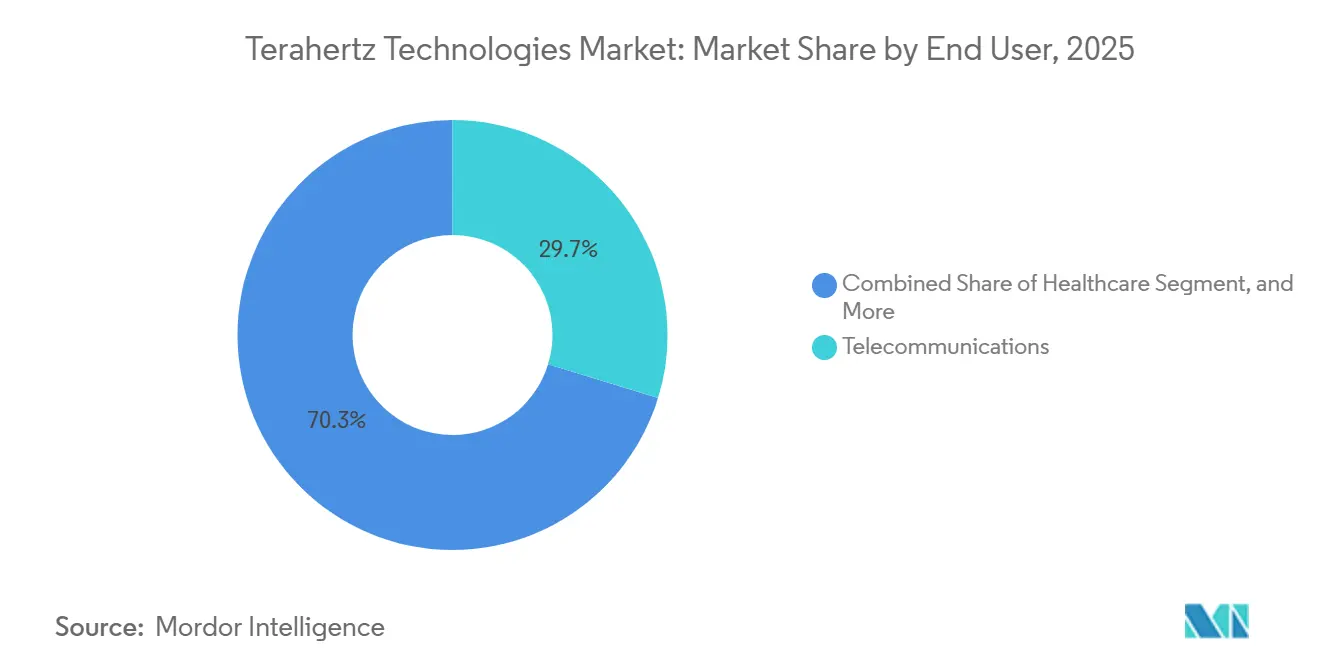

- Por usuario final, las telecomunicaciones representaron el 29,74% de los ingresos de 2025, mientras que las aplicaciones de salud están preparadas para expandirse a una CAGR del 16,11% hasta 2031.

- Por tipo de componente, las fuentes terahertz representaron el 34,59% del gasto en 2025; se espera que los sistemas y el software registren una CAGR del 15,56% durante 2026-2031.

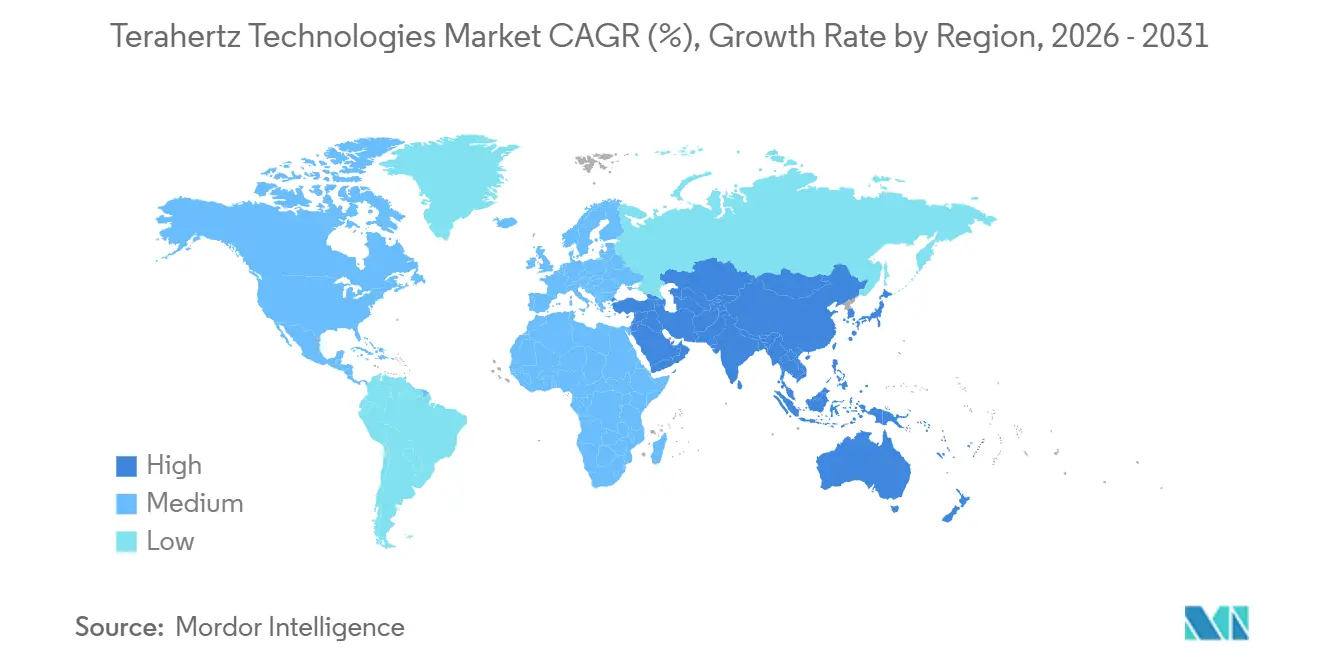

- Por geografía, Asia-Pacífico representó el 38,23% de los ingresos de 2025 y está preparado para crecer a una CAGR del 15,79%, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnologías Terahertz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en Fuentes THz Integradas Fotónicas Compactas | +3.2% | Global, con comercialización temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge en las Instalaciones de Prueba de Concepto de Retorno de 6G | +2.9% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente Adopción en Control de Calidad Farmacéutico en Línea | +2.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Defensa de Escáneres Pasivos de Detección a Distancia con Resolución en mm | +1.8% | América del Norte y Oriente Medio, adopción selectiva en Europa | Largo plazo (≥ 4 años) |

| Estandarización de la Metrología de Máscaras de Litografía EUV THz | +1.3% | Asia-Pacífico (Taiwán, Corea del Sur), América del Norte (Estados Unidos) | Largo plazo (≥ 4 años) |

| Financiamiento para el Análisis de Preservación del Patrimonio Cultural mediante THz | +0.6% | Europa, proyectos selectivos en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances en Fuentes THz Integradas Fotónicas Compactas

La integración fotónica está reduciendo los emisores terahertz de ensamblajes ópticos de sobremesa a chips de escala milimétrica que se integran directamente en instrumentos portátiles. Los moduladores de niobato de litio de película delgada ahora logran eficiencias de mezcla de diferencia de frecuencia que se aproximan al 1%, proporcionando salida de onda continua por encima de 1 THz sin espejos criogénicos ni hardware de alineación voluminoso.[1]Alan Wong, "Generación Fotónica THz con Niobato de Litio," Optica Publishing Group, opg.optica.org Las fundiciones comerciales han licenciado más de 40 patentes universitarias desde 2024, llevando la tecnología a líneas de fotónica de silicio de 200 mm que reducen el número de piezas y los plazos de entrega en más de la mitad. El costo unitario está cayendo por debajo de USD 10.000 para fuentes de potencia media, abriendo segmentos sensibles al precio como la inspección de alimentos y la conservación del patrimonio cultural. La combinación de un precio más bajo y un factor de forma listo para el campo sustenta el crecimiento proyectado del 15,32% en sistemas de imágenes hasta 2031.

Auge en las Instalaciones de Prueba de Concepto de Retorno de 6G

Los operadores de telecomunicaciones completaron más de 25 pilotos de retorno terahertz en corredores urbanos densos durante 2025, apuntando a enlaces de múltiples gigabits donde la instalación de fibra supera USD 1 millón por kilómetro. El NICT de Japón validó una conexión de 100 Gbps a 300 GHz sobre 500 m en el centro de Tokio, cumpliendo los requisitos de latencia y tasa de error de paquetes de 6G bajo condiciones de tráfico real.[2]Kenji Yamamoto, "Prueba de Campo de 100 Gbps a 300 GHz en Tokio," Instituto Nacional de Tecnología de la Información y las Comunicaciones, nict.go.jp El ETRI de Corea del Sur logró 50 Gbps a 220 GHz con dirección de haz adaptativa que compensó el balanceo de edificios y el bloqueo peatonal, demostrando robustez para la agregación de pequeñas celdas. Los presupuestos de capital para 2026 ahora incluyen radios terahertz junto con equipos de retorno de microondas y ópticos, confirmando la transición del segmento de la investigación al despliegue. Estos pilotos explican por qué los sistemas de comunicación mantuvieron el 42,36% de la participación de mercado en 2025.

Creciente Adopción en Control de Calidad Farmacéutico en Línea

Las líneas de fabricación continua de comprimidos en América del Norte y Europa incorporaron espectroscopía en el dominio del tiempo terahertz para monitorear el espesor del recubrimiento y la forma polimorfa en tiempo real, reemplazando el muestreo destructivo fuera de línea.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía de Tecnología Analítica de Procesos para la Industria," fda.gov Cada sensor en línea inspecciona hasta 200.000 comprimidos por hora y señala desviaciones que se correlacionan con fallos en la tasa de disolución, una capacidad que las herramientas de infrarrojo cercano no poseen debido a la limitada profundidad de penetración. La tecnología se alinea con las iniciativas regulatorias para habilitar las pruebas de liberación en tiempo real, reduciendo el inventario en espera de lotes y acortando los ciclos de producción. La caída de los precios del hardware impulsada por la integración fotónica permite a las plantas equipar múltiples líneas en lugar de un único sistema piloto. Estos factores respaldan la CAGR prevista del 16,11% para las aplicaciones de salud hasta 2031.

Demanda de Defensa de Escáneres Pasivos de Detección a Distancia con Resolución en mm

Las agencias de defensa y seguridad están adquiriendo imágenes terahertz pasivas que capturan detalles a escala milimétrica a distancias de detección de 10 m o más, permitiendo la detección no invasiva de amenazas ocultas. La Administración de Seguridad en el Transporte de los Estados Unidos evaluó portales de próxima generación que mejoran la resolución espacial y reducen las tasas de falsas alarmas en comparación con las unidades de ondas milimétricas heredadas. Los ministerios de Oriente Medio firmaron contratos por un total de más de USD 50 millones en 2025 para escáneres pasivos montados en vehículos para puntos de control de alto riesgo donde el control de proximidad es inseguro. Las arquitecturas pasivas evitan las restricciones de control de exportaciones vinculadas a los transmisores activos de alta potencia, agilizando las ventas transfronterizas. Aunque el gasto en defensa crece más lentamente que el de salud o telecomunicaciones, estos sistemas de alto valor anclan una base de ingresos estable para los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventanas de Transmisión Atmosférica Limitadas para Enlaces Exteriores | -1.4% | Global, agudo en regiones tropicales y subtropicales húmedas | Corto plazo (≤ 2 años) |

| Costo del Enfriamiento Criogénico para Fuentes QCL de Alta Potencia | -1.1% | Global, particularmente en América del Norte y Europa donde los costos laborales y energéticos son elevados | Mediano plazo (2-4 años) |

| Escasez de Empaquetado THz de Baja Pérdida Fabricable en Volumen | -0.8% | Global, con restricciones agudas de suministro en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Ausencia de Límites Globales Armonizados de Compatibilidad Electromagnética y Exposición a la Salud por Encima de 275 GHz | -0.6% | Global, panorama regulatorio fragmentado en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ventanas de Transmisión Atmosférica Limitadas para Enlaces Exteriores

El vapor de agua crea picos de atenuación superiores a 100 dB km⁻¹ en muchas frecuencias terahertz, restringiendo el servicio exterior fiable a ventanas estrechas cerca de 300 GHz y 350 GHz. Los climas tropicales húmedos experimentan pérdidas dos o tres veces mayores, lo que obliga a los operadores a sobredimensionar los presupuestos de enlace o a limitar los despliegues a las estaciones secas. Las precipitaciones superiores a 10 mm h⁻¹ pueden reducir la disponibilidad del enlace por debajo de los estándares de los operadores, lo que lleva a las redes a mantener superposiciones de microondas o fibra para la resiliencia. Estos límites ambientales limitan la participación a largo plazo del terahertz en las arquitecturas de retorno a pesar de los éxitos técnicos en los pilotos. Por lo tanto, la inversión se desplaza hacia enlaces interiores, de corto alcance o punto a punto en campus donde los efectos atmosféricos son mínimos.

Costo del Enfriamiento Criogénico para Fuentes QCL de Alta Potencia

Los láseres de cascada cuántica que entregan salida terahertz de varios milivatios requieren enfriamiento por debajo de 200 K, añadiendo entre USD 15.000 y 50.000 en hardware de crioenfriadoras más un consumo continuo de energía de 200 a 500 W. La propiedad durante cinco años puede superar los USD 100.000 una vez incluidos el mantenimiento y la energía, una barrera para industrias sensibles al costo como el procesamiento de alimentos. Las tarifas laborales superiores a USD 100 h⁻¹ en América del Norte y Europa inflan aún más los costos de servicio, creando brechas de adopción regionales. Los proveedores están compitiendo por comercializar fuentes de fotomezcla a temperatura ambiente que intercambian potencia de salida por menor complejidad. Hasta que esas alternativas maduren, la carga criogénica limitará la penetración del terahertz en las líneas de inspección de mercado masivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Aplicación: Los Sistemas de Imágenes Ganan Impulso

Se proyecta que los sistemas de imágenes terahertz crezcan a una CAGR del 15,32% entre 2026-2031, acercándose a las plataformas de comunicación que comandaron el 42,36% de la participación del mercado de tecnologías terahertz en 2025. El mercado de tecnologías terahertz para imágenes se beneficiará de la caída de los precios del hardware a medida que las fuentes integradas fotónicas alcancen costos unitarios por debajo de USD 10.000 y permitan pruebas no destructivas rutinarias en líneas farmacéuticas y piezas de materiales compuestos. Los imágenes activos que acoplan láseres de cascada cuántica con detectores rápidos dominan la inspección del recubrimiento de comprimidos y el mapeo de defectos aeroespaciales, mientras que los arreglos pasivos lideran el control en aeropuertos al evitar los límites de control de exportaciones sobre los emisores activos de alta potencia.

Los casos de uso en expansión en clínicas de dermatología, consultorios dentales y conservación del patrimonio cultural están impulsando la demanda más allá de los laboratorios de investigación. Los instrumentos híbridos que superponen huellas espectrales sobre imágenes de alto contraste permiten que una sola plataforma cambie entre control de calidad, seguridad y diagnóstico médico mediante actualizaciones de software en lugar de cambios de hardware. A medida que estos sistemas multipropósito maduran, los integradores incorporan análisis de inteligencia artificial que reducen el tiempo de capacitación del operador y estandarizan los resultados entre sitios. En conjunto, estos factores sustentan un crecimiento sostenido de dos dígitos para las imágenes a pesar de que las comunicaciones siguen siendo el mayor generador de ingresos hasta mediados de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Frecuencia: Las Plataformas de Banda Media Dominan

Las soluciones de frecuencia media que abarcan aproximadamente 0,5-1,5 THz mantuvieron el 47,93% de los ingresos de 2025, la mayor porción de la participación del mercado de tecnologías terahertz, y se espera que se expandan a una CAGR del 15,37% hasta 2031. En esta banda del mercado de tecnologías terahertz, la espectroscopía a 1 THz puede resolver eficazmente capas de recubrimiento de 5 µm, proporcionando alta precisión en el análisis de materiales. Al mismo tiempo, la atenuación atmosférica y los costos de los componentes siguen siendo manejables para los sistemas de campo, lo que la convierte en un rango óptimo para aplicaciones prácticas en diversas industrias, incluidas la salud, la seguridad y las telecomunicaciones.

El equipo de baja frecuencia por debajo de 0,5 THz se propaga más lejos y opera a temperatura ambiente, lo que lo hace adecuado para enlaces punto a punto y detección a través de paredes, pero la resolución a escala milimétrica limita su atractivo para el control de calidad de precisión. Por encima de 1,5 THz, las imágenes submilimétricas se utilizan para la metrología de máscaras EUV, aunque la mayor absorción de vapor de agua y el mayor ruido del detector mantienen dichas unidades principalmente en laboratorios. Los diseños de banda media, por lo tanto, siguen siendo el estándar para los usuarios farmacéuticos, de telecomunicaciones y de seguridad que necesitan un rendimiento equilibrado sin carga criogénica ni restricciones climáticas severas.

Por Usuario Final: La Salud Avanza con Fuerza

Las telecomunicaciones representaron el 29,74% de los ingresos terahertz en 2025, sin embargo, se prevé que las aplicaciones de salud crezcan a una CAGR del 16,11% hasta 2031, la más rápida entre los usuarios finales. Las consultas de dermatología adoptaron escáneres portátiles que delimitan los márgenes del carcinoma en tiempo real, reduciendo las tasas de reescisión y justificando costos de capital cercanos a USD 200.000 por unidad. Los fabricantes farmacéuticos, alentados por las regulaciones de liberación en tiempo real, incorporaron espectroscopía en línea en múltiples líneas de recubrimiento, cada una inspeccionando hasta 200.000 comprimidos por hora.

Los entornos dentales, oftálmicos y de atención en el punto de cuidado siguen el camino, atraídos por las imágenes sin radiación que se alinean con los flujos de trabajo pediátricos y ambulatorios. La defensa y la seguridad adquieren arreglos pasivos de detección a distancia para la detección de armas ocultas, aunque los largos ciclos de adquisición moderan el crecimiento. Los sectores industrial y alimentario están explorando la detección de humedad y la inspección de materiales compuestos, pero siguen siendo sensibles a los precios del sistema por encima de USD 50.000. A medida que los proveedores lanzan fuentes integradas fotónicas y análisis de inteligencia artificial que reducen el costo total de propiedad, la participación de la salud está preparada para reducir la brecha con las telecomunicaciones al final del período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Componente: Los Sistemas y el Software Capturan Valor

Las fuentes terahertz representaron el 34,59% del gasto de 2025, lideradas por los láseres de cascada cuántica de alto precio, sin embargo, los sistemas y el software están en camino de lograr una CAGR del 15,56%, la más rápida dentro del conjunto. A medida que los costos de los emisores disminuyen y los detectores se convierten en productos básicos, el foco de la creación de valor se desplaza hacia plataformas llave en mano integrales. Estas plataformas integran a la perfección hardware, análisis y gestión de datos listos para el cumplimiento normativo.

Los integradores ahora incorporan redes neuronales convolucionales entrenadas con miles de espectros o imágenes, automatizando las decisiones de aprobación o rechazo y reduciendo la capacitación del operador de semanas a horas. Las funciones de cumplimiento como los registros electrónicos del Título 21 del Código de Regulaciones Federales, Parte 11, apoyan a los compradores farmacéuticos, mientras que las interfaces SNMP permiten a los operadores de telecomunicaciones integrar radios terahertz en las suites de gestión de red existentes. La óptica pasiva sigue siendo una porción estable pero de crecimiento más lento, con innovación centrada en lentes impresas en 3D y superficies de metamateriales que facilitan el diseño portátil. Como resultado, el tamaño del mercado de tecnologías terahertz vinculado a suscripciones de software y actualizaciones de algoritmos aumentará de manera constante, incluso a medida que los precios de venta promedio de los componentes disminuyan.

Análisis Geográfico

Asia-Pacífico capturó el 38,23% de los ingresos globales en 2025, la mayor participación regional, y se proyecta que se expanda a una CAGR del 15,79% hasta 2031. El Ministerio de Ciencia y Tecnología de China asignó CNY 2,1 mil millones (USD 290 millones) en 2025 a consorcios terahertz de 6G que desarrollan fuentes y detectores autóctonos. El Instituto Nacional de Tecnología de la Información y las Comunicaciones de Japón demostró un enlace de 100 Gbps a 300 GHz a lo largo de 500 m en el centro de Tokio a finales de 2025, validando la fiabilidad sub-terahertz en condiciones urbanas densas. El ETRI de Corea del Sur probó en campo un transceptor portátil de 220 GHz que entregó 50 Gbps en las calles de Seúl a mediados de 2025, consolidando aún más el liderazgo regional en despliegues piloto. En conjunto, estas iniciativas posicionan a la región para dictar las futuras curvas de costos de componentes y los puntos de referencia de rendimiento.

América del Norte ocupó el segundo lugar en ingresos, impulsada por las subvenciones de la Agencia de Proyectos de Investigación Avanzada de Defensa para escáneres pasivos de detección a distancia y el amplio despliegue farmacéutico de espectroscopía en línea. Se prevé que el mercado de tecnologías terahertz en América del Norte crezca de manera constante, aunque la CAGR de la región queda por detrás de Asia-Pacífico a medida que los operadores de telecomunicaciones persiguen una expansión medida del retorno de 6G. La contribución de Europa sigue siendo significativa gracias a centros de investigación como el Fraunhofer IAF, que avanzó en fotomezcladores de niobato de litio de película delgada que permiten fuentes a temperatura ambiente. Sin embargo, la política de espectro fragmentada y el gasto de capital más conservador ralentizan los despliegues transfronterizos. Como resultado, se espera que Europa ceda participación incremental a los mercados asiáticos de mayor dinamismo durante el período de pronóstico.

América del Sur se encuentra en una etapa de evaluación, con las agencias agrícolas de Brasil probando sensores de humedad terahertz para el control de calidad del café y la soja. El sector automotriz de México pilota pruebas no destructivas de paneles de materiales compuestos, aunque los aranceles de importación y la limitada fabricación local restringen la adopción en volumen. En Oriente Medio y África, los pedidos de control de seguridad en aeropuertos y control fronterizo generan ventas periódicas pero de alto valor, mientras que la ausencia de un suministro autóctono de componentes limita la escala. En conjunto, estas regiones emergentes representan menos del 10% de la participación del mercado de tecnologías terahertz en la actualidad y se espera que sigan siendo contribuyentes de un solo dígito hasta que los puntos de precio de Asia-Pacífico en descenso amplíen la accesibilidad.

Panorama Competitivo

El mercado de tecnologías terahertz está moderadamente fragmentado, con los cinco mayores proveedores controlando aproximadamente el 60% de los ingresos mundiales. Los líderes establecidos en espectroscopía como Bruker Corporation y Menlo Systems se apoyan en décadas de experiencia en análisis de materiales para mantener un posicionamiento premium. Las empresas emergentes de fotónica que licencian patentes universitarias introducen emisores de niobato de litio de película delgada que operan sin enfriamiento criogénico, apuntando a compradores industriales sensibles al costo. Los integradores de defensa, incluidos Northrop Grumman y Lockheed Martin, reutilizan la experiencia en radar de ondas milimétricas para desarrollar escáneres pasivos para la detección de amenazas. La competencia, por lo tanto, abarca los dominios óptico, de radiofrecuencia y de seguridad en lugar de un único silo tecnológico.

Las fusiones, adquisiciones y asociaciones se aceleraron en 2025 a medida que las empresas buscaban la integración vertical. Bruker adquirió una fundición alemana de diodos Schottky, reduciendo los plazos de entrega de detectores en un 30% y protegiendo los márgenes en los acuerdos farmacéuticos de alto volumen. Menlo Systems firmó un pacto de desarrollo conjunto con un importante fabricante de equipos originales de telecomunicaciones para integrar radios de 300 GHz en gabinetes de estaciones base sellados contra la intemperie. TOPTICA Photonics lanzó un módulo de fuente integrada fotónica con un precio inferior a USD 10.000, presionando a los rivales dependientes de láseres de cascada cuántica más costosos. Virginia Diodes aseguró un contrato de la Agencia de Proyectos de Investigación Avanzada de Defensa por USD 18 millones para avanzar en escáneres pasivos, aprovechando el financiamiento no dilutivo para llevar los prototipos hacia la producción.

Las solicitudes de patentes para emisores integrados fotónicos aumentaron más del 30% durante 2024-2025, acortando los ciclos de innovación y erosionando la ventaja propietaria. El software está emergiendo como el diferenciador clave, con proveedores que incorporan clasificadores de aprendizaje automático que reducen los falsos positivos y recortan la capacitación del operador de semanas a horas. A medida que los precios de los detectores y las fuentes caen, los ingresos recurrentes se desplazan hacia actualizaciones de firmware y análisis en la nube vinculados a contratos de servicio plurianuales. Los proveedores capaces de ofrecer soluciones llave en mano y listas para el cumplimiento normativo están posicionados para capturar una mayor parte del gasto a medida que los compradores se consolidan en torno a menos socios de pila completa.

Líderes de la Industria de Tecnologías Terahertz

ADVANTEST Corporation

Luna Innovations Incorporated

TeraView Limited

TOPTICA Photonics AG

HÜBNER GmbH and Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: TOPTICA Photonics lanzó un módulo de fotomezcla de niobato de litio de película delgada que entrega una salida de onda continua superior a 1 THz sin enfriamiento criogénico, apuntando a la espectroscopía en línea y la inspección de alimentos.

- Diciembre de 2025: El NICT de Japón logró un enlace de 100 Gbps a 300 GHz sobre 500 m en Tokio, validando el rendimiento sub-terahertz para el retorno urbano.

- Noviembre de 2025: Bruker lanzó una unidad de imágenes terahertz portátil para la evaluación de márgenes dermatológicos en tiempo real, reduciendo las tasas de reescisión en la cirugía de Mohs.

- Octubre de 2025: El Ministerio de Ciencia y Tecnología de China comprometió CNY 2,1 mil millones (USD 290 millones) para consorcios de investigación terahertz de 6G centrados en fuentes integradas fotónicas y fabricación de detectores.

Alcance del Informe Global del Mercado de Tecnologías Terahertz

El Informe del Mercado de Tecnologías Terahertz está segmentado por Categoría de Aplicación (Sistemas de Imágenes Terahertz, Sistemas de Espectroscopía Terahertz, Sistemas de Comunicación), Rango de Frecuencia (Terahertz de Baja Frecuencia, Terahertz de Frecuencia Media, Terahertz de Alta Frecuencia), Usuario Final (Salud, Defensa y Seguridad, Telecomunicaciones, Industrial, Alimentación y Agricultura, Laboratorios, Otros Usuarios Finales), Tipo de Componente (Fuentes Terahertz, Detectores Terahertz, Óptica y Componentes Pasivos, Sistemas y Software) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Imágenes Terahertz | Sistemas Activos |

| Sistemas Pasivos | |

| Sistemas de Espectroscopía Terahertz | Dominio del Tiempo |

| Dominio de la Frecuencia | |

| Sistemas de Comunicación |

| Terahertz de Baja Frecuencia |

| Terahertz de Frecuencia Media |

| Terahertz de Alta Frecuencia |

| Salud |

| Defensa y Seguridad |

| Telecomunicaciones |

| Industrial |

| Alimentación y Agricultura |

| Laboratorios |

| Otros Usuarios Finales |

| Fuentes Terahertz |

| Detectores Terahertz |

| Óptica y Componentes Pasivos |

| Sistemas y Software |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Categoría de Aplicación | Sistemas de Imágenes Terahertz | Sistemas Activos | |

| Sistemas Pasivos | |||

| Sistemas de Espectroscopía Terahertz | Dominio del Tiempo | ||

| Dominio de la Frecuencia | |||

| Sistemas de Comunicación | |||

| Por Rango de Frecuencia | Terahertz de Baja Frecuencia | ||

| Terahertz de Frecuencia Media | |||

| Terahertz de Alta Frecuencia | |||

| Por Usuario Final | Salud | ||

| Defensa y Seguridad | |||

| Telecomunicaciones | |||

| Industrial | |||

| Alimentación y Agricultura | |||

| Laboratorios | |||

| Otros Usuarios Finales | |||

| Por Tipo de Componente | Fuentes Terahertz | ||

| Detectores Terahertz | |||

| Óptica y Componentes Pasivos | |||

| Sistemas y Software | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de tecnologías terahertz para 2031?

Se prevé que el mercado alcance USD 1,77 mil millones para 2031.

¿A qué velocidad se espera que crezca el mercado de tecnologías terahertz?

Se proyecta que registre una CAGR del 14,74% durante 2026-2031.

¿Qué región probablemente liderará los futuros despliegues terahertz?

Asia-Pacífico está preparada para expandirse más rápidamente, con una CAGR del 15,79% impulsada por el sólido financiamiento de 6G e investigación y desarrollo.

¿Por qué son populares las plataformas terahertz de frecuencia media?

Equilibran la resolución espacial, la transmisión atmosférica y la disponibilidad de componentes, capturando casi la mitad de los ingresos de 2025.

¿Qué segmento de usuario final crece más rápidamente?

Se prevé que las aplicaciones de salud crezcan a un 16,11% anual, superando a las telecomunicaciones.

¿Qué desafío importante limita los enlaces de retorno terahertz al aire libre?

La absorción del vapor de agua estrecha las ventanas de transmisión, lo que requiere altos presupuestos de enlace o limita el servicio a condiciones secas.

Última actualización de la página el: