Tamaño y Participación del Mercado de Sensores y Actuadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

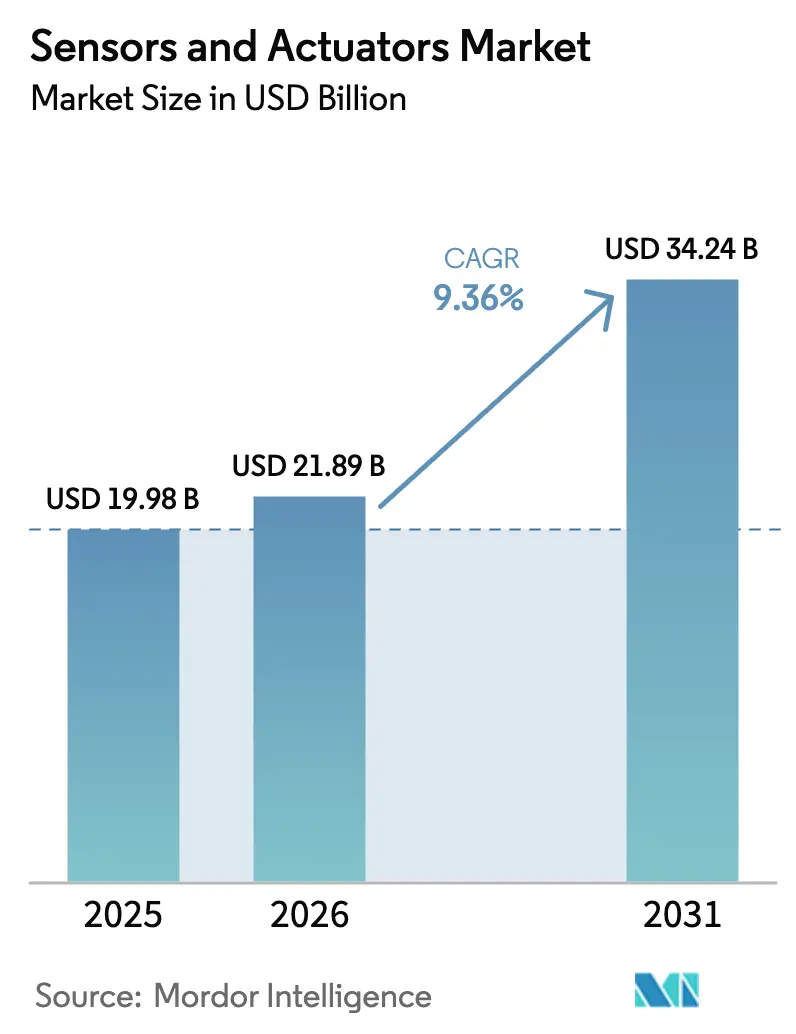

| Tamaño del Mercado (2026) | 21.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.24 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores y Actuadores por Mordor Intelligence

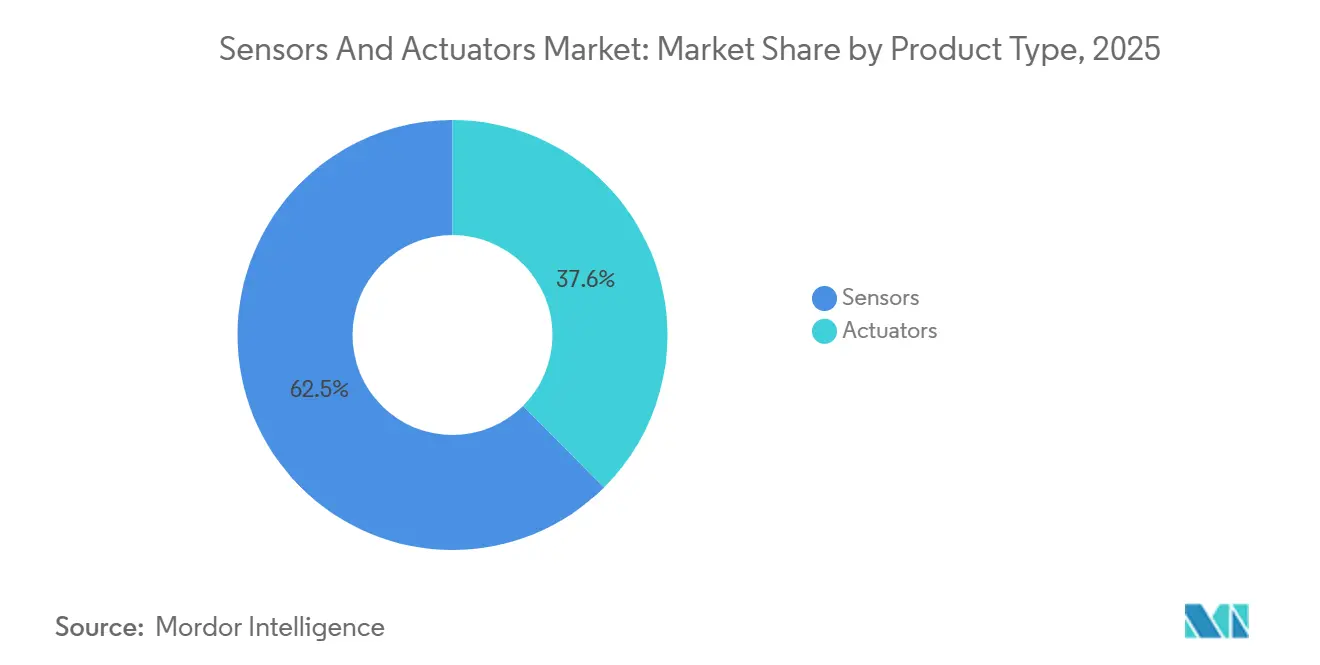

Se proyecta que el tamaño del mercado de sensores y actuadores será de USD 19.980 millones en 2025, USD 21.890 millones en 2026, y alcanzará USD 34.240 millones en 2031, creciendo a una CAGR del 9,36% entre 2026 y 2031. La demanda se está desplazando hacia dispositivos inteligentes de borde que tanto detectan como realizan actuación en tiempo real en el extremo de la red. Los sensores representaron el 62,45% de la participación en ingresos en 2025, mientras que los sensores químicos y biosensores avanzan con mayor rapidez gracias a los dispositivos médicos portátiles y los diagnósticos en el punto de atención. Los diseños MEMS están erosionando la estructura de costos de la arquitectura convencional, y los enlaces inalámbricos de bajo consumo están ampliando las posibilidades de modernización en fábricas, vehículos y edificios. Los proveedores de atención médica, los fabricantes de equipos originales automotrices y los fabricantes discretos son los adoptantes más agresivos, acelerando los envíos en volumen de dispositivos inerciales multieje, de presión y ópticos.

Conclusiones Clave del Informe

- Por tipo de producto, los sensores representaron el 62,45% de la participación del mercado de sensores y actuadores en 2025, mientras que los sensores químicos/biosensores crecen a una CAGR del 10,40% en 2031.

- Por usuario final, Automotriz y Movilidad representó el 24,66% de la participación del mercado de sensores y actuadores en 2025, mientras que el sector sanitario registró la expansión más pronunciada con una CAGR del 14,10% hasta 2031.

- Por tecnología, las arquitecturas MEMS capturaron una participación del 68,43% del tamaño del mercado de sensores y actuadores en 2025 y están creciendo a una CAGR del 9,43% entre 2026 y 2031.

- Por conectividad, las redes inalámbricas capturaron una participación del 54,29% del mercado de sensores y actuadores y avanzaron a una CAGR del 11,10% entre 2026 y 2031.

- Por geografía, Asia-Pacífico lideró con una participación en ingresos del 37,38% en 2025 y está creciendo a una CAGR del 12,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sensores y Actuadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Sensores MEMS de Bajo Consumo que Desbloquean Nuevos Casos de Uso del IoT | 1.8% | Núcleo APAC, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Rápida Electrificación e Integración de ADAS en la Fabricación Automotriz Europea | 1.5% | Europa, con ganancias tempranas en Alemania, Francia, Italia | Corto plazo (≤ 2 años) |

| Alta Adopción de Plataformas de Mantenimiento Predictivo que Amplifica la Demanda de Actuadores Inteligentes | 1.3% | América del Norte y UE | Mediano plazo (2-4 años) |

| Inversiones en Megaproyectos de Hidrógeno y CCUS que Impulsan la Demanda de Sensores Especializados | 0.9% | Oriente Medio, con ganancias tempranas en Arabia Saudita y los EAU | Largo plazo (≥ 4 años) |

| Despliegues Acelerados de 5G e IA de Borde que Elevan la Adopción de Sensores Industriales | 1.6% | Núcleo APAC (Corea del Sur, Taiwán, China), con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Sensores MEMS de Bajo Consumo que Desbloquean Nuevos Casos de Uso del IoT

Los acelerómetros MEMS de bajo consumo, los giroscopios y los sensores ambientales ahora funcionan hasta una década con pilas primarias, lo que permite redes de calidad del aire en ciudades inteligentes, sondas de humedad del suelo agrícola y rastreadores de activos en cadenas de frío. China envió más de 800 millones de sensores de menos de 10 microamperios en 2025, impulsados por despliegues municipales, mientras que las ciudades indias instalaron más de 200.000 nodos inalámbricos de detección de fugas el mismo año.[1]Gobierno de India, "Informe de Despliegue de la Misión de Ciudades Inteligentes 2025," smartcities.gov.in Los nuevos paquetes MEMS integran recolectores de energía vibratoria o térmica, reduciendo el costo total de propiedad en aproximadamente un tercio a lo largo de un ciclo de vida de diez años. Estos factores económicos están acortando los períodos de recuperación de la inversión para los compradores del sector público e industrial, sosteniendo un crecimiento de unidades de dos dígitos.

Rápida Electrificación e Integración de ADAS en la Fabricación Automotriz Europea

Las plataformas de vehículos europeos ahora contienen entre 35 y 50 nodos de detección por automóvil a medida que los fabricantes de equipos originales migran hacia la asistencia al conductor de Nivel 2 avanzado y los trenes de potencia eléctricos de batería. Más de dos tercios de los automóviles matriculados en Alemania en 2025 contaban con control de crucero adaptativo y asistencia de mantenimiento de carril, cada uno de los cuales requiere sensores de radar, ultrasónicos y de imagen óptica.[2]Kraftfahrt-Bundesamt, "Datos de Matriculación de Vehículos 2025," kba.de Los proveedores de componentes han firmado contratos plurianuales que superan los EUR 2.000 millones (USD 2.200 millones) para módulos de radar de 77 GHz e imágenes CMOS de alto rango dinámico. Los paquetes de baterías añaden docenas de sensores de corriente, voltaje y temperatura para la prevención de fuga térmica, ampliando el contenido de sensores y reforzando la demanda de capacidad de fundición MEMS de grado automotriz.

Alta Adopción de Plataformas de Mantenimiento Predictivo que Amplifica la Demanda de Actuadores Inteligentes

Las refinerías, los productores químicos y los fabricantes discretos de América del Norte conectaron más de 1,2 millones de puntos finales de sensor-actuador a plataformas de plantas digitales en 2025. Los modelos de aprendizaje automático que se ejecutan en el borde del dispositivo ahora detectan la degradación de rodamientos o sellos con semanas de anticipación, reduciendo las interrupciones no planificadas hasta en una quinta parte. Los actuadores eléctricos y neumáticos inteligentes incorporan microcontroladores, sensores de vibración y transceptores inalámbricos, con una prima del 20%–30% que los usuarios justifican frente a los costos de tiempo de inactividad que superan los USD 50.000 por hora en las industrias de proceso continuo. A medida que se añaden chips de inferencia a las tarjetas de control de actuadores, la detección de anomalías en el dispositivo está destinada a convertirse en estándar.

Inversiones en Megaproyectos de Hidrógeno y CCUS que Impulsan la Demanda de Sensores Especializados

Las plantas de hidrógeno y captura de carbono a escala de gigavatio en construcción en Arabia Saudita y los EAU requieren sensores que soporten temperaturas superiores a 400 °C, presiones de hasta 100 bar y corrientes de gas corrosivo. Los sistemas acústicos distribuidos de fibra óptica monitorean varios cientos de kilómetros de tuberías de hidrógeno en tiempo real, mientras que los analizadores de láser de diodo sintonizable verifican la pureza del CO₂ con ±0,5% para la secuestración. Se espera que el gasto regional acumulado en instrumentación especializada supere los USD 800 millones para 2030, aunque los prolongados ciclos de calificación y certificación de seguridad moderan el volumen a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de los Imanes de Tierras Raras que Infla los Costos de la Lista de Materiales de Actuadores de Precisión | -0.7% | Global, con impacto agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Legislación de Seguridad de Datos de la UE que Ralentiza la Adopción de Redes de Sensores Inalámbricos | -0.5% | Europa, con expansión al Reino Unido | Mediano plazo (2-4 años) |

| Alta Complejidad de Calibración de Sensores Multieje que Dificulta la Adopción por Parte de las PYME | -0.4% | Global, con impacto agudo en los clústeres de PYME de APAC | Mediano plazo (2-4 años) |

| Escasez de Obleas de Semiconductores que Limita el Suministro de Sensores MEMS en Japón | -0.6% | Global, con impacto agudo en las cadenas de suministro automotrices de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de los Imanes de Tierras Raras que Infla los Costos de la Lista de Materiales de Actuadores de Precisión

Los precios de los imanes de neodimio-hierro-boro subieron más de un tercio entre mediados de 2024 y principios de 2025 tras los recortes de cuotas de exportación y las interrupciones mineras.[3]Financial Times, "Aumento del Precio de los Imanes de Tierras Raras," ft.com Los proveedores de actuadores magnéticos enfrentaron una inflación del 12%–18% en la lista de materiales y vieron sus márgenes brutos comprimirse en aproximadamente 250 puntos básicos. Los imanes de ferrita alternativos reducen la densidad de par, mientras que los diseños de reluctancia conmutada introducen algoritmos de control complejos, lo que limita la sustitución. Los proveedores más pequeños sin contratos de adquisición a escala sienten la presión de manera más aguda a medida que ceden participación a las multinacionales integradas verticalmente.

Legislación de Seguridad de Datos de la UE que Ralentiza la Adopción de Redes de Sensores Inalámbricos

Desde octubre de 2024, la directiva NIS2 de la Unión Europea ha exigido que se implementen pasarelas certificadas, mecanismos de arranque seguro y actualizaciones de firmware cifradas para los nodos inalámbricos en infraestructuras críticas. Esta directiva tiene como objetivo mejorar la seguridad y la resiliencia de los sistemas críticos frente a las ciberamenazas. Sin embargo, el cumplimiento de estos requisitos conlleva un costo adicional de USD 15–25 por sensor, lo que puede afectar significativamente los presupuestos de los proyectos. Además, los calendarios de despliegue pueden sufrir retrasos de más de un mes debido al tiempo necesario para los procesos de certificación e implementación. Como resultado, las empresas de servicios públicos y los integradores de automatización de edificios están deteniendo las actualizaciones inalámbricas, optando en cambio por arquitecturas de bus de campo cableado que se perciben como más fiables y más fáciles de certificar bajo las nuevas regulaciones. Este cambio está obstaculizando la adopción y penetración de sensores flexibles alimentados por batería, que de otro modo son valorados por su versatilidad y facilidad de despliegue. Además, se prevé que los cuellos de botella en la certificación continúen hasta 2027, mientras los laboratorios de pruebas trabajan para aumentar su capacidad y los proveedores se centran en completar los rediseños de productos necesarios para cumplir con los estrictos requisitos de la directiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sensores Químicos y Biosensores Lideran la Ola de Innovación

Se prevé que los sensores químicos y biosensores crezcan a una CAGR del 10,40% hasta 2031, el ritmo más rápido entre las clases de productos. Sustentan los dispositivos portátiles de glucosa, lactato y cortisol y ofrecen diagnósticos rápidos de enfermedades infecciosas, impulsando una mayor adquisición por parte de hospitales y marcas de salud para el consumidor. Los sensores de presión aún dominan el volumen en la monitorización de presión de neumáticos automotrices, los controladores de climatización y la instrumentación de procesos, mientras que los dispositivos de temperatura sirven para la gestión de baterías y los casos de uso de cadena de frío. Los actuadores eléctricos son cada vez más preferidos sobre las unidades neumáticas para perfiles de movimiento precisos, aunque la hidráulica sigue siendo estándar en la construcción pesada y los controles de vuelo aeroespaciales.

Los sensores de imagen, en particular los dispositivos CMOS, sirven para el ADAS automotriz y la visión industrial, con envíos que aumentan en línea con la automatización de Nivel 2 avanzado. Los sensores de flujo y par atienden a ventiladores médicos especializados y trenes de potencia de vehículos eléctricos, con precios premium. En conjunto, estas dinámicas refuerzan el mercado de sensores y actuadores como un panorama de múltiples velocidades donde la innovación se agrupa en torno a la miniaturización, la integración multimodal y la reducción del costo del ciclo de vida.

Por Tecnología: Las Arquitecturas MEMS Capturan el Borde Inalámbrico

Los dispositivos MEMS representaron el 68,43% de la participación del mercado de sensores y actuadores en 2025. La fabricación en lote de silicio reduce el costo unitario a menos de USD 2 al tiempo que permite la lógica ASIC co-empaquetada. Los envíos totales de un proveedor europeo líder superaron los 4.000 millones de unidades en 2025, impulsados por pedidos de teléfonos inteligentes, dispositivos portátiles y automotrices. Los sensores macroscópicos convencionales aún sirven en entornos hostiles como turbinas de gas y pozos submarinos donde la fiabilidad de los MEMS disminuye, aunque ese nicho se está reduciendo a medida que el empaquetado hermético a nivel de oblea amplía los rangos de temperatura y vibración de los MEMS.

Las redes inalámbricas amplifican el atractivo de los componentes MEMS porque las baterías de botón pueden alimentarlos durante años, mientras que los sensores convencionales a menudo requieren alimentación cableada. Las fundiciones en Taiwán y Japón comprometieron más de USD 500 millones para expandir las líneas MEMS de 8 pulgadas en 2025, con el objetivo de aplicaciones de seguridad automotriz y vibración industrial. A medida que avanza la innovación en empaquetado, la penetración de los MEMS debería profundizarse en la automatización de procesos, el sector aeroespacial y los dispositivos médicos, ampliando aún más el tamaño del mercado de sensores y actuadores.

Por Conectividad: Las Redes Inalámbricas Desbloquean la Economía de la Modernización

La conectividad inalámbrica representó el 54,29% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 11,10% hasta 2031. Eliminar conductos y cables puede reducir el costo de instalación hasta en un 60%, desbloqueando modernizaciones en plantas de campo marrón e inmuebles comerciales envejecidos. Bluetooth LE, Zigbee y LoRaWAN dominan los despliegues de edificios inteligentes y ciudades inteligentes, mientras que WirelessHART e ISA100.11a ofrecen latencia determinista para las industrias de proceso.

Los dominios críticos para la seguridad, como el frenado por cable y los controles de vuelo, aún requieren enlaces cableados deterministas como CAN, EtherCAT o PROFINET. Sin embargo, las redes privadas 5G con perfiles de latencia ultrabaja y alta fiabilidad ahora se aproximan a los tiempos de respuesta del bus de campo, difuminando los límites y ampliando las vías inalámbricas en la fabricación discreta. El resultado es una base instalada en expansión de nodos de sensores alimentados por batería que alimentan plataformas en la nube y en el borde, reforzando el crecimiento en volumen en el mercado de sensores y actuadores.

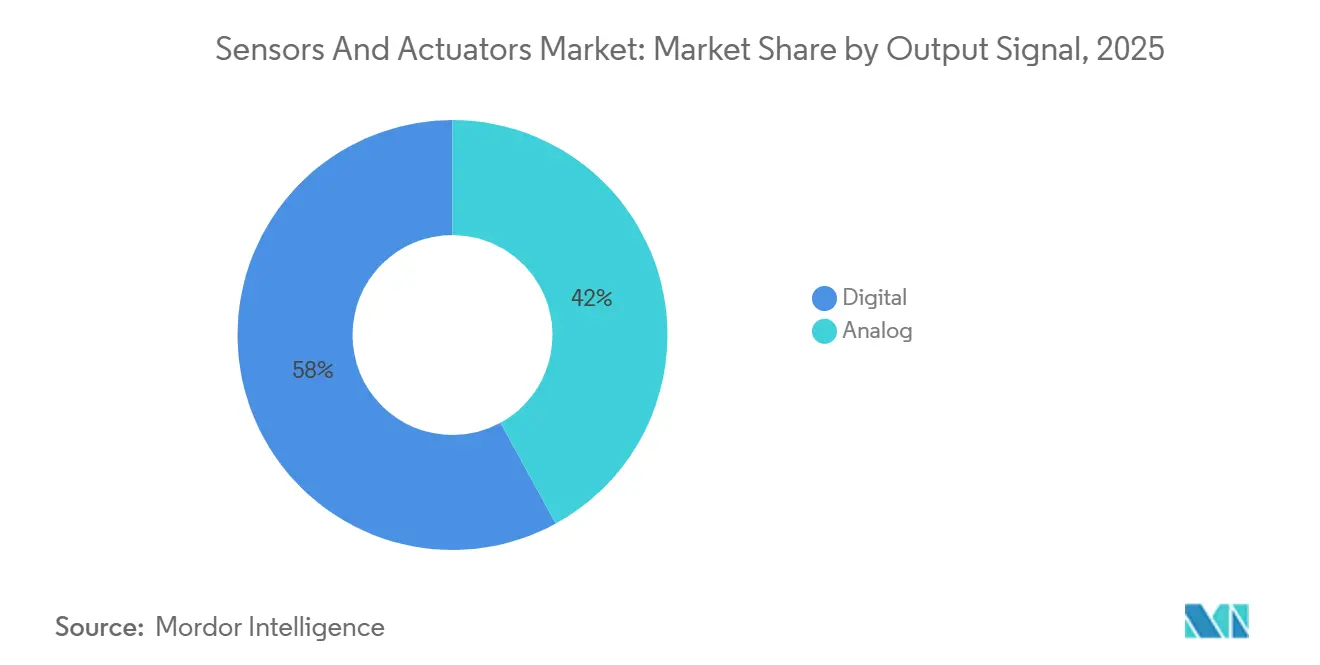

Por Señal de Salida: Las Interfaces Digitales Simplifican la Integración del Sistema

Los dispositivos de salida digital capturaron el 57,98% de los ingresos en 2025 y están creciendo a una CAGR del 11,28%. Los convertidores analógico-digitales integrados reducen el área de la placa de circuito hasta a la mitad y permiten buses de múltiples puntos que reducen drásticamente el volumen del arnés de cableado en vehículos y máquinas. Los sensores de presión y temperatura digitales de grado automotriz con certificación de seguridad funcional se están proliferando en los paquetes de baterías de vehículos eléctricos y los sistemas de frenos.

Los lazos analógicos de 4-20 mA perduran en las plantas de proceso donde los PLC heredados esperan entradas de lazo de corriente, pero los dispositivos híbridos ahora ofrecen pines analógicos y digitales simultáneos, facilitando la migración sin actualizaciones de gran envergadura. A medida que las nuevas construcciones adoptan por defecto lo digital y la economía de la modernización evoluciona, se espera que las interfaces digitales eclipsen a las analógicas en la mayoría de los sectores verticales antes de finales de la década, impulsando aún más el mercado de sensores y actuadores.

Por Industria de Usuario Final: Los Dispositivos Sanitarios Superan a los Sectores Verticales Tradicionales

Se prevé que el sector sanitario registre una CAGR del 14,10% hasta 2031, impulsado por los monitores continuos de glucosa, los inhaladores inteligentes y los diagnósticos en el punto de atención. El sector automotriz sigue siendo el mayor comprador con una participación del 24,66% en 2025 debido al ADAS y la electrificación. La automatización industrial y la robótica integran sensores de vibración, visión y fuerza para robots colaborativos y vehículos guiados, mientras que la electrónica de consumo absorbe miles de millones de unidades MEMS en teléfonos, relojes y auriculares cada año.

Los operadores de petróleo y gas demandan sensores de presión y acústicos robustecidos para la perforación en pozos y la detección de fugas, mientras que el sector aeroespacial requiere diseños tolerantes a la radiación con estricta certificación. La automatización de edificios utiliza sensores de ocupación y CO₂ para el ahorro energético, y las empresas de servicios públicos modernizan las redes con matrices de detección de fugas. En conjunto, estos usuarios finales sostienen flujos de ingresos diversificados que estabilizan el mercado de sensores y actuadores a lo largo de los ciclos.

Análisis Geográfico

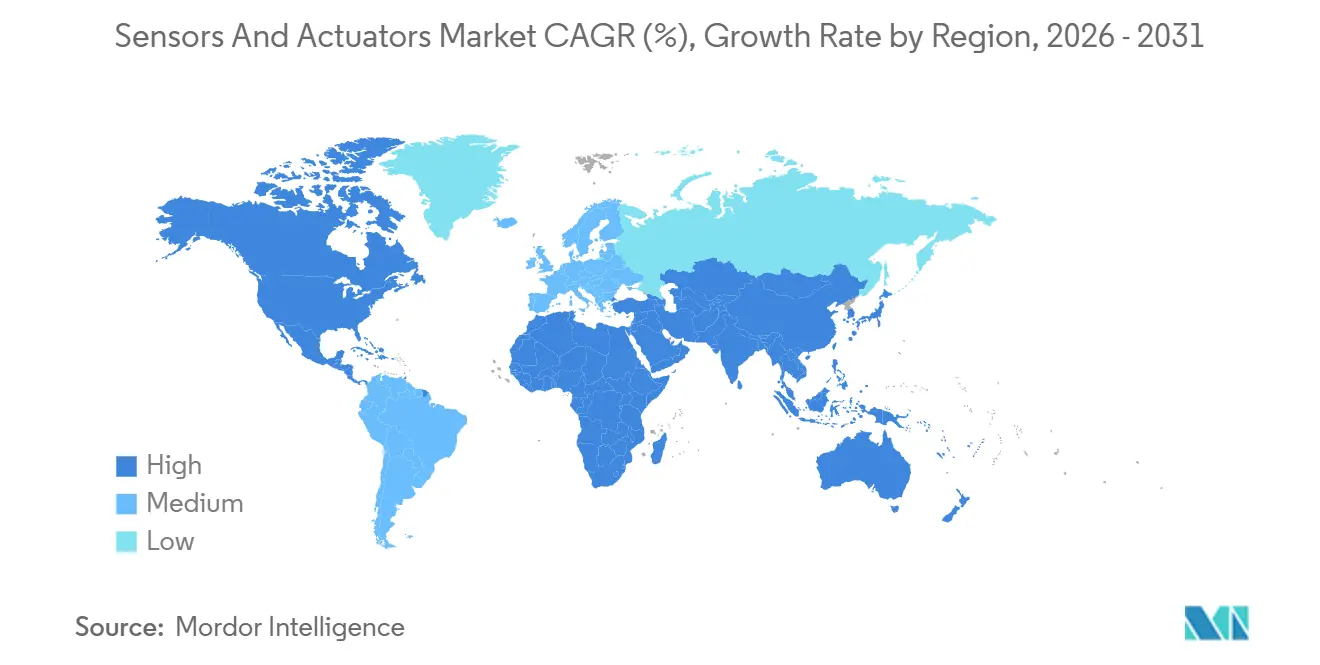

Asia-Pacífico representó el 37,38% de los ingresos globales en 2025 y crecerá a una CAGR del 12,88% hasta 2031, impulsado por las 290.000 nuevas instalaciones de robots de China, los mandatos electrónicos de India y las redes industriales 5G de Corea del Sur. Las adiciones de capacidad de obleas de Japón están aliviando las escaseces anteriores de MEMS, mientras que los mineros australianos despliegan sistemas de acarreo autónomo cargados con LiDAR y radar.

América del Norte ocupa el segundo lugar a medida que la adopción del mantenimiento predictivo aumenta en refinerías y fabricación discreta. Las fábricas de los Estados Unidos integran pasarelas de IA de borde que procesan flujos de vibración y temperatura, mientras que los productores de arenas petrolíferas canadienses modernizan sensores de alta temperatura en pozos SAGD. Las plantas automotrices mexicanas añaden sensores de presión e inerciales a medida que el acercamiento de la producción acelera la fabricación de vehículos eléctricos.

Europa avanza en el contenido de sensores a través de trenes de potencia electrificados y ADAS de Nivel 2 avanzado, pero los despliegues inalámbricos en infraestructuras críticas se han ralentizado bajo las normas de ciberseguridad NIS2. Oriente Medio prioriza las tuberías de hidrógeno y los megaproyectos de captura de carbono que necesitan instrumentación especializada. Las minas sudamericanas en Brasil y Chile automatizan flotas con conjuntos de sensores robustecidos, y las empresas de servicios públicos africanas adoptan gradualmente nodos de calidad del agua y del aire a medida que el gasto en infraestructura aumenta.

Panorama Competitivo

El mercado de sensores y actuadores sigue siendo moderadamente fragmentado: los diez principales proveedores concentran entre el 40% y el 45% de los ingresos, mientras que numerosos especialistas atienden nichos. Las adquisiciones estratégicas tienen como objetivo asegurar la propiedad intelectual de MEMS y el acceso a obleas, ejemplificadas por una adquisición de sensores piezoeléctricos en 2025 y una compra de micrófonos MEMS en 2024. Los volúmenes de patentes en recolección de energía piezoeléctrica, fusión neuromórfica y acústica distribuida superan las 50 solicitudes de cada uno de varios líderes.

El liderazgo tecnológico depende de la incorporación de aceleradores de IA de borde en las interfaces de sensores, reduciendo la latencia y los costos en la nube. Los gigantes analógicos y de señal mixta introdujeron núcleos de aprendizaje automático en los ASIC que se sitúan junto a los transductores de vibración o temperatura, permitiendo a los clientes industriales trasladar la detección de anomalías del servidor al sensor. Los competidores más pequeños se diferencian mediante factores de forma específicos del sector para el procesamiento de alimentos, la esterilidad farmacéutica o las salas limpias de fabricación de obleas, explotando los vacíos dejados por los titulares de talla única.

Las arquitecturas inalámbricas y de primera digitalización están reduciendo las barreras para los nuevos participantes centrados en el software que monetizan el análisis de datos en lugar del hardware, pero los fabricantes establecidos preservan las ventajas de escala en las pruebas de fiabilidad, la distribución global y la certificación. En consecuencia, la rivalidad probablemente se intensificará en torno a los módulos específicos de aplicación agrupados con inteligencia en la nube o en el borde, reforzando ciclos de innovación sostenidos en el mercado de sensores y actuadores.

Líderes de la Industria de Sensores y Actuadores

TE Connectivity Ltd

Texas Instruments Inc

Honeywell International Inc

Emerson Electric Co.

Bosch Sensortec

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Siemens AG comprometió EUR 350 millones (USD 385 millones) para expandir su planta de Amberg, Alemania, añadiendo líneas de obleas MEMS de 8 pulgadas y ensamblaje automatizado para sensores industriales inalámbricos.

- Diciembre de 2025: Honeywell adquirió una empresa de detección por fibra óptica por USD 620 millones para reforzar las soluciones de integridad de tuberías en proyectos de hidrógeno y captura de carbono.

- Noviembre de 2025: Bosch Sensortec presentó acelerómetros MEMS sin batería que recolectan vibración ambiental para despliegues de automatización industrial y de edificios.

- Octubre de 2025: TE Connectivity asignó USD 180 millones para una instalación en Bangalore, India, que produce sensores de presión y temperatura automotrices, con producción prevista para el tercer trimestre de 2026.

Alcance del Informe del Mercado Global de Sensores y Actuadores

Los sensores y actuadores generalmente trabajan juntos para automatizar y agilizar los procesos industriales. Un sensor es un instrumento eléctrico que monitorea y mide aspectos físicos del entorno y envía señales eléctricas a un centro de control cuando se detectan condiciones predeterminadas específicas. Los sensores convierten las entradas físicas en señales eléctricas de salida. Los actuadores reciben señales eléctricas de los módulos de control y las convierten en salidas físicas.

El Informe del Mercado de Sensores y Actuadores está Segmentado por Tipo de Producto (Sensores y Actuadores), Tecnología (MEMS y No MEMS), Conectividad (Cableado e Inalámbrico), Señal de Salida (Digital y Analógica), Industria de Usuario Final (Automotriz, Automatización Industrial, Electrónica de Consumo, Atención Médica, Petróleo y Gas, Aeroespacial, Automatización de Edificios, Servicios Públicos y Minería), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sensores | Sensores de Presión |

| Sensores de Temperatura | |

| Sensores de Posición | |

| Sensores de Nivel | |

| Sensores de Imagen | |

| Sensores Químicos/Biosensores | |

| Sensores de Par | |

| Sensores de Flujo | |

| Actuadores | Actuadores Hidráulicos |

| Actuadores Neumáticos | |

| Actuadores Eléctricos | |

| Actuadores Magnéticos | |

| Actuadores Mecánicos | |

| Actuadores Lineales | |

| Actuadores Rotativos |

| MEMS |

| No MEMS / Convencional |

| Cableado |

| Inalámbrico |

| Digital |

| Analógica |

| Automotriz y Movilidad |

| Automatización Industrial y Robótica |

| Electrónica de Consumo y Dispositivos Portátiles |

| Atención Médica y Dispositivos Médicos |

| Petróleo, Gas y Energía |

| Aeroespacial y Defensa |

| Automatización de Edificios y Climatización |

| Servicios Públicos, Agua y Aguas Residuales, Energía |

| Minería y Metales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tipo de Producto | Sensores | Sensores de Presión | |

| Sensores de Temperatura | |||

| Sensores de Posición | |||

| Sensores de Nivel | |||

| Sensores de Imagen | |||

| Sensores Químicos/Biosensores | |||

| Sensores de Par | |||

| Sensores de Flujo | |||

| Actuadores | Actuadores Hidráulicos | ||

| Actuadores Neumáticos | |||

| Actuadores Eléctricos | |||

| Actuadores Magnéticos | |||

| Actuadores Mecánicos | |||

| Actuadores Lineales | |||

| Actuadores Rotativos | |||

| Por Tecnología | MEMS | ||

| No MEMS / Convencional | |||

| Por Conectividad | Cableado | ||

| Inalámbrico | |||

| Por Señal de Salida | Digital | ||

| Analógica | |||

| Por Industria de Usuario Final | Automotriz y Movilidad | ||

| Automatización Industrial y Robótica | |||

| Electrónica de Consumo y Dispositivos Portátiles | |||

| Atención Médica y Dispositivos Médicos | |||

| Petróleo, Gas y Energía | |||

| Aeroespacial y Defensa | |||

| Automatización de Edificios y Climatización | |||

| Servicios Públicos, Agua y Aguas Residuales, Energía | |||

| Minería y Metales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sensores y actuadores para 2031?

Se prevé que el mercado alcance USD 34.240 millones en 2031, creciendo a una CAGR del 9,36% desde 2026.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico lidera con una CAGR del 12,88% hasta 2031, impulsada por la robótica, la electrónica automotriz y los despliegues de 5G privado.

¿Qué categoría de producto está creciendo más rápidamente?

Los sensores químicos y biosensores avanzan a una CAGR del 10,40% gracias a la demanda en dispositivos portátiles y diagnósticos en el punto de atención.

¿Por qué los dispositivos MEMS están ganando participación de mercado?

La fabricación en lote de MEMS reduce los costos, permite la miniaturización y admite despliegues inalámbricos de larga duración, otorgándoles una participación del 68,43% en 2025.

Última actualización de la página el: