Tamaño y participación del mercado de sensores ingeribles

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

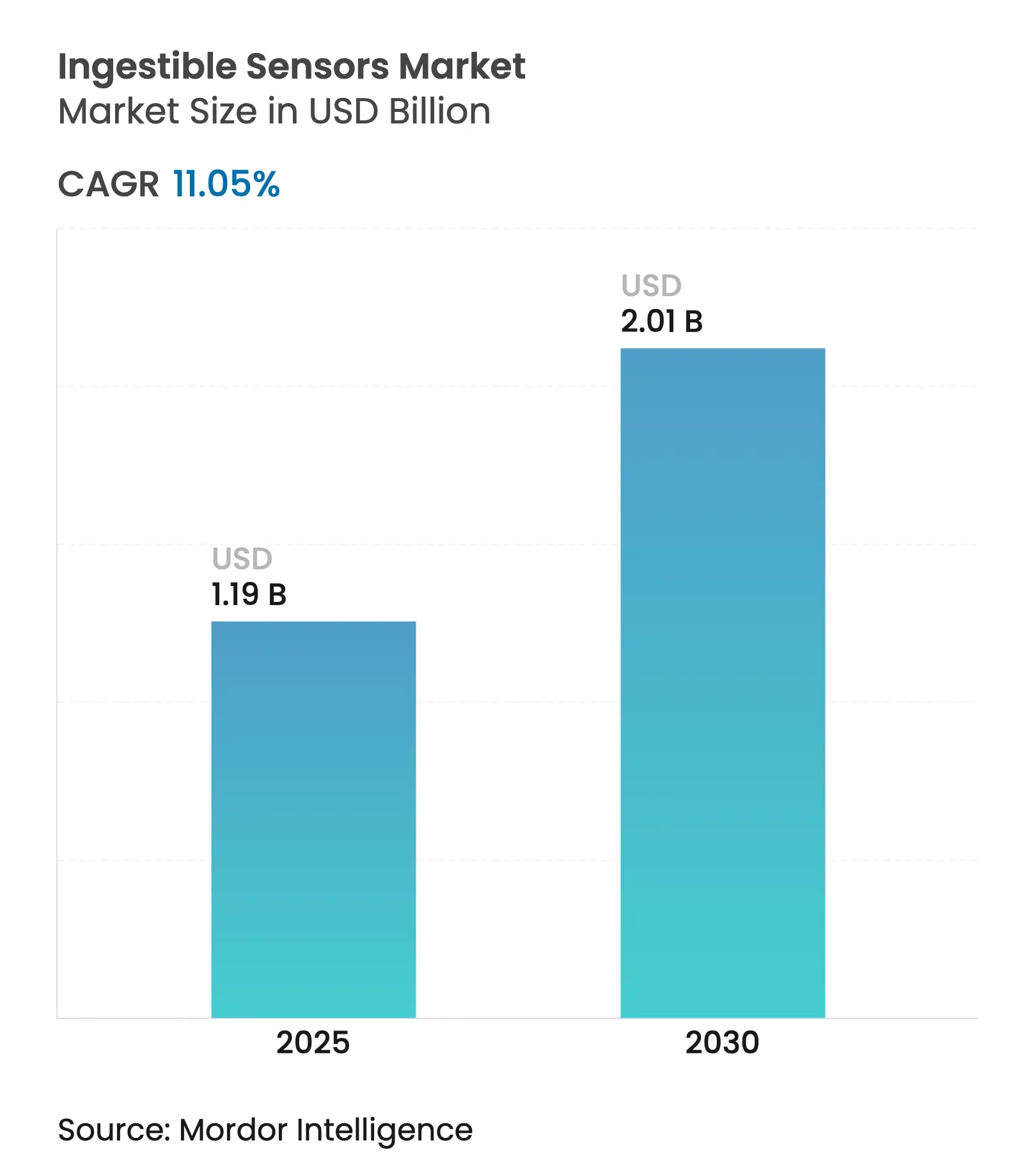

| Tamaño del Mercado (2025) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sensores ingeribles por Mordor Intelligence

El tamaño del mercado de sensores ingeribles alcanzó los USD 1,19 mil millones en 2025 y se prevé que ascienda a USD 2,01 mil millones en 2030, lo que refleja una CAGR del 11,05%. El sólido impulso proviene de los avances en electrónica miniaturizada, la ampliación de las modalidades de detección y el giro del sector sanitario hacia una atención preventiva y basada en datos. La integración de la inteligencia artificial con los datos generados por cápsulas está ampliando las opciones de monitorización en tiempo real para los trastornos gastrointestinales que antes requerían diagnósticos invasivos. Las autorizaciones regulatorias para las píldoras digitales están reduciendo las barreras de entrada al mercado, mientras que la expansión del reembolso basado en el valor está impulsando la demanda en América del Norte y Europa. La financiación de capital de riesgo para empresas emergentes de biosensado alcanzó niveles récord en 2024, alentando a nuevos participantes que apuntan a la eficiencia energética y la detección de múltiples parámetros. No obstante, los límites de capacidad de las baterías y los mandatos más estrictos de ciberseguridad están moderando el ritmo de lanzamiento de productos. [1] Imec, "Prototipo de sensor ingerible presentado," imec-int.com

Conclusiones clave del informe

- El tamaño del mercado global de sensores ingeribles alcanzó los USD 1,19 mil millones en 2025 y se proyecta que ascienda a USD 2,01 mil millones en 2030, con una CAGR del 11,05% durante el período de previsión.

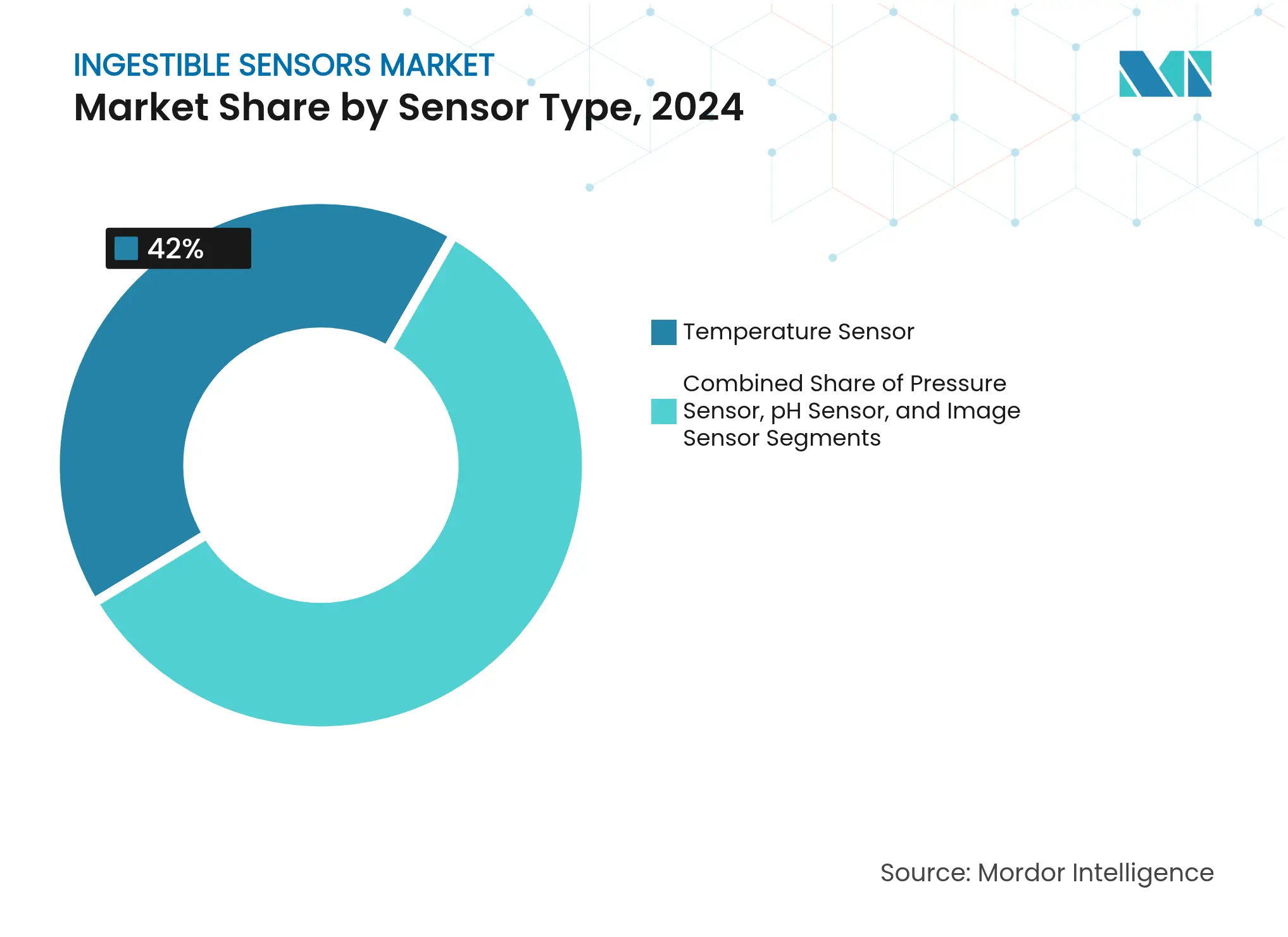

- Por tipo de sensor, los sensores de temperatura lideraron con el 42% de la participación del mercado de sensores ingeribles en 2024, mientras que se proyecta que los sensores de imagen se expandan a una CAGR del 13,8% hasta 2030.

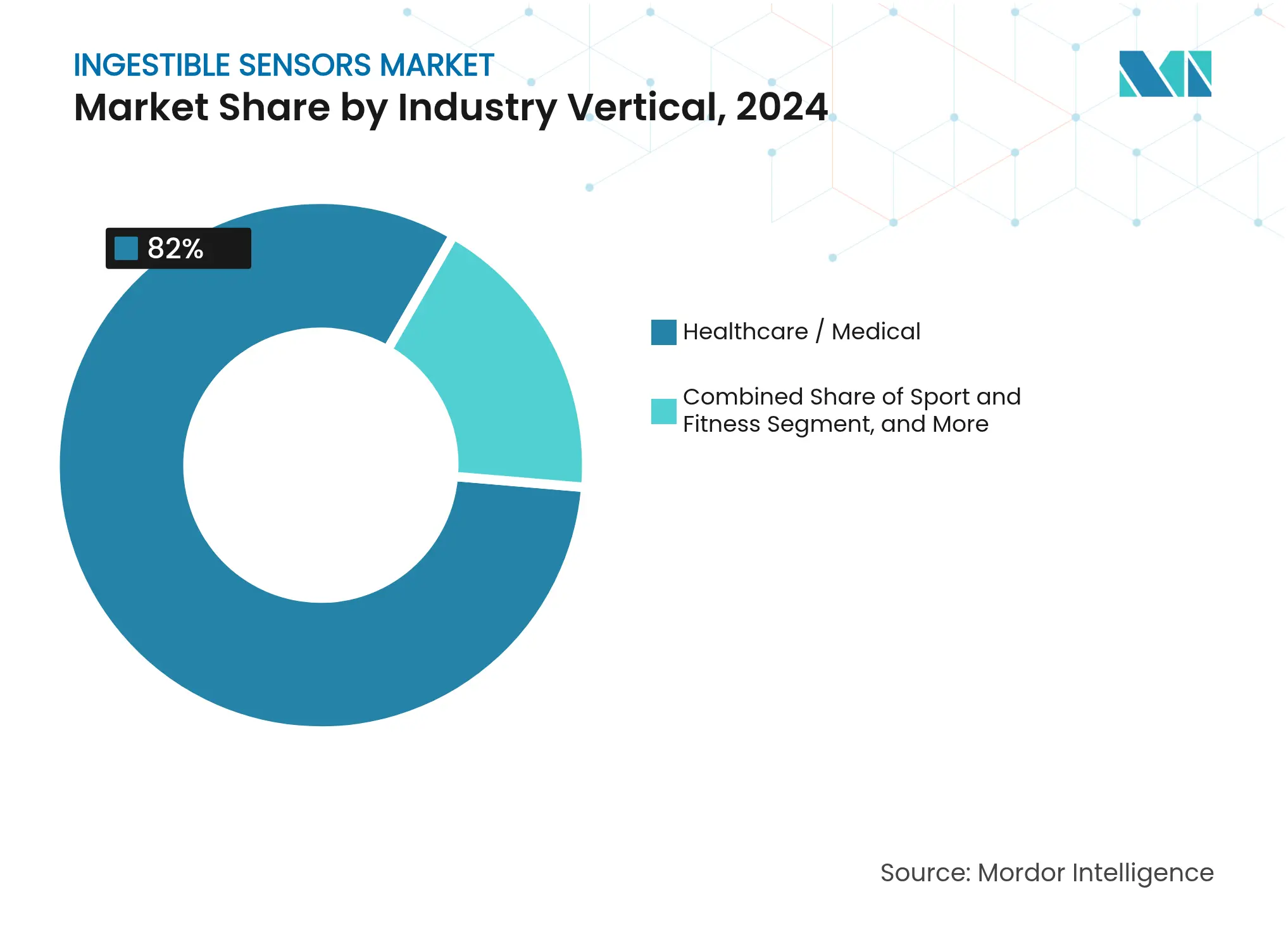

- Por segmento vertical de industria, el segmento de salud/médico representó el 86% de la participación del mercado de sensores ingeribles en 2024; se prevé que el segmento de deporte y acondicionamiento físico crezca a una CAGR del 14,2% hasta 2030.

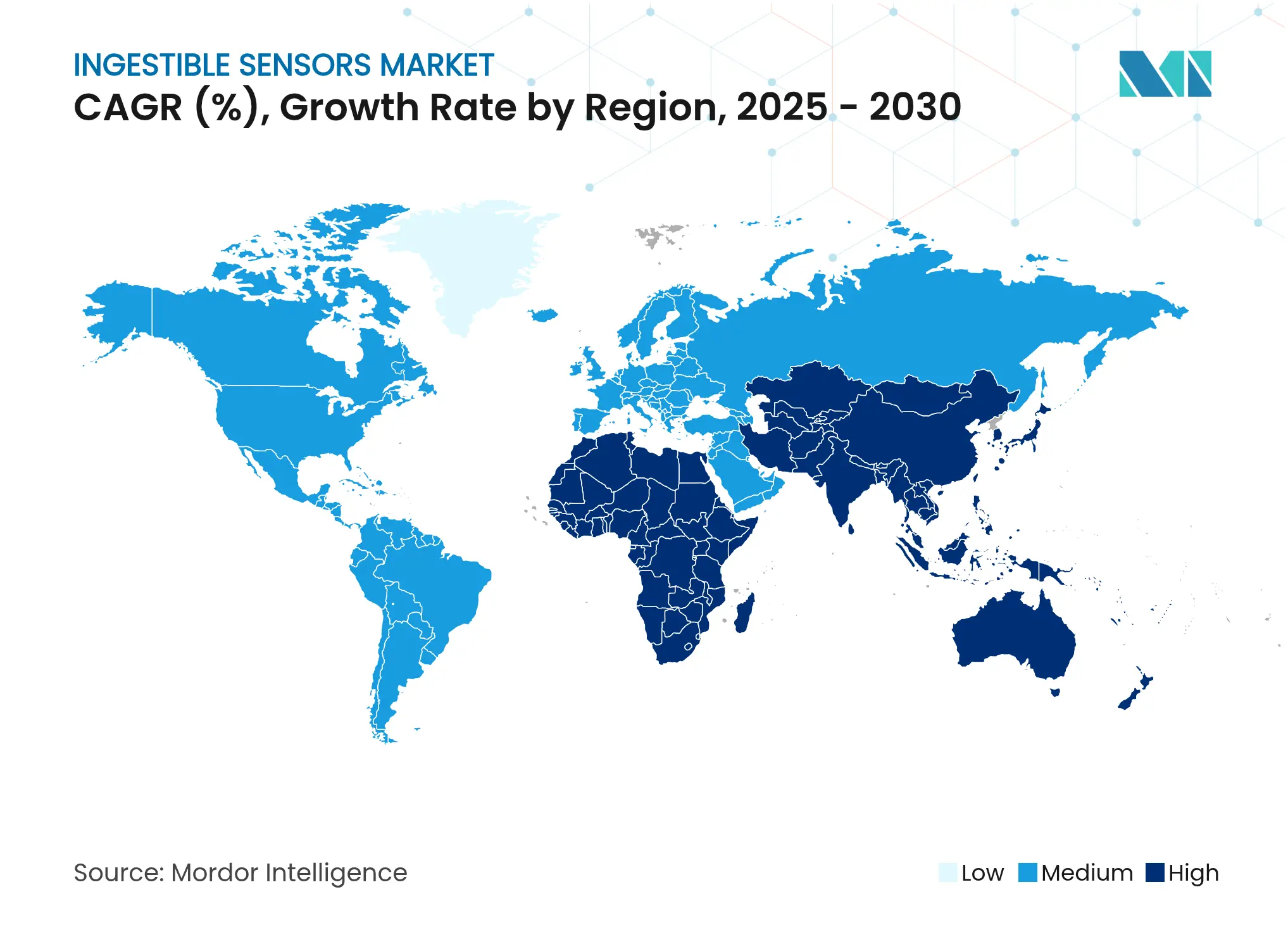

- Por geografía, América del Norte representó el 40% de la participación del mercado de sensores ingeribles en 2024, mientras que se espera que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 14,5% entre 2025 y 2030.

- La actividad regulatoria se aceleró en 2024-2025, con nuevas autorizaciones de la FDA para píldoras digitales y un aumento en las aprobaciones de marcado CE de la UE, lo que contribuye a acortar los ciclos de comercialización de nuevas cápsulas.

- La financiación de capital de riesgo récord en 2024 fluyó hacia empresas emergentes que desarrollan ASIC de ultra bajo consumo y diseños autoalimentados, apoyando plataformas de detección de múltiples parámetros de próxima generación.

Tendencias e información del mercado global de sensores ingeribles

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Expansión del reembolso para píldoras digitales en los países de la OCDE | +2.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Impulso liderado por la industria farmacéutica para plataformas de adherencia a la dosis en América del Norte | +1.8% | América del Norte | Corto plazo (≤ 2 años) |

| Avances en ASIC miniaturizados que reducen la demanda de energía de las cápsulas | +1.5% | Global | Mediano plazo (2-4 años) |

| Aumento del marcado CE para módulos de telemetría intracorporal en la UE | +1.3% | Europa | Corto plazo (≤ 2 años) |

| Grandes grupos de pacientes con trastornos gastrointestinales en APAC que impulsan la demanda | +1.7% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Inversiones de capital de riesgo en empresas emergentes de biosensado (máximo histórico 2023-24) | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del reembolso para píldoras digitales en los países de la OCDE

Una cobertura de reembolso más amplia en los principales sistemas de salud de la OCDE está reforzando flujos de ingresos predecibles para las soluciones de monitorización ingerible. Los pagadores vinculan la cobertura a los ahorros de costos a largo plazo que se acumulan cuando los pacientes con enfermedades crónicas se adhieren a la terapia, lo que lleva a los formularios a incorporar las píldoras digitales como opciones estándar [ema.europa.eu]. La calificación de los sensores de adherencia como biomarcadores válidos en los ensayos clínicos europeos acelera aún más la adopción. Los hospitales ahora incorporan métricas de adherencia basadas en cápsulas en contratos basados en resultados, anclando una demanda que va más allá de los primeros adoptantes de tecnología. Se espera que el efecto de arrastre resultante mantenga al mercado de sensores ingeribles en su trayectoria de crecimiento de dos dígitos. [2]Agencia Europea de Medicamentos, "Opinión de calificación sobre el sistema de sensor ingerible para la adherencia a la medicación," ema.europa.eu

Impulso liderado por la industria farmacéutica para plataformas de adherencia a la dosis en América del Norte

Las empresas farmacéuticas están incorporando etiquetas ingeribles en medicamentos establecidos para recopilar evidencia del mundo real, defender los precios y extender la vida de las patentes. La vía de la FDA abierta por Abilify MyCite legitimó las combinaciones fármaco-dispositivo, lo que llevó a otras empresas a invertir fuertemente en programas similares. Los datos de ingestión digital respaldan un etiquetado diferenciado, que obtiene reembolsos premium y compensa la carga anual de USD 100-300 mil millones por falta de adherencia. Estos movimientos de la industria consolidan un mercado final comercial que ancla a los proveedores de sensores en etapas tempranas, sosteniendo el mercado de sensores ingeribles a pesar de las fluctuaciones cíclicas de financiación.

Avances en ASIC miniaturizados que reducen la demanda de energía de las cápsulas

Los recientes avances en ASIC redujeron el consumo de energía en modo activo, prolongando el tiempo operativo sin aumentar los factores de forma. Una cápsula autoalimentada de la Universidad de California que utiliza una celda de biocombustible de glucosa ejemplifica cómo la recolección de energía puede reemplazar las baterías convencionales. Los presupuestos de energía más bajos también permiten a los ingenieros apilar módulos de temperatura, pH, presión e imagen en una sola carcasa, mejorando la profundidad diagnóstica. A medida que la densidad de energía mejore aún más, la monitorización de varios días se vuelve realista, ampliando el mercado de sensores ingeribles a indicaciones que necesitan flujos de datos continuos.

Aumento del marcado CE para módulos de telemetría intracorporal en la UE

El clima regulatorio de Europa favorece la aprobación rápida de terapéuticos digitales que reducen las estancias hospitalarias y permiten la atención remota. El aumento de las cápsulas de telemetría con marcado CE acorta la brecha entre el prototipo y el lanzamiento comercial, dando a los médicos europeos acceso temprano a dispositivos de próxima generación. Los inversores, al observar una entrada al mercado más fluida, están canalizando capital hacia empresas emergentes regionales, reforzando el papel de Europa como centro de innovación dentro del mercado de sensores ingeribles.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| La guía de la FDA sobre ciberdispositivos crea obstáculos de seguridad de datos | -1.3% | América del Norte | Corto plazo (≤ 2 años) |

| La vida útil limitada de la batería de la cápsula restringe la detección de múltiples parámetros | -1.6% | Global | Mediano plazo (2-4 años) |

| Evidencia clínica mixta sobre los beneficios en los resultados para los pagadores | -0.9% | Global | Mediano plazo (2-4 años) |

| Altos costos únicos del procedimiento en países emergentes | -0.8% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La guía de la FDA sobre ciberdispositivos crea obstáculos de seguridad de datos

Las normas de ciberseguridad más estrictas de 2024 obligan a los sensores ingeribles a incorporar cifrado de múltiples capas y monitorización de amenazas en tiempo real en todo su ecosistema [irp.nih.gov]. Cumplir con estos estándares presiona los presupuestos de energía y prolonga los ciclos de verificación. Los innovadores más pequeños enfrentan períodos de congelación de diseño más largos y mayores costos de certificación, inclinando la ventaja competitiva hacia las empresas establecidas. Si bien las medidas mejoran la integridad de los datos de los pacientes, pueden desacelerar momentáneamente las llegadas al mercado, amortiguando las proyecciones de crecimiento del mercado de sensores ingeribles a corto plazo. [3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Evaluación de la designación automática de clase III (De Novo) para el monitor personal Proteus," accessdata.fda.gov

La vida útil limitada de la batería de la cápsula restringe la detección de múltiples parámetros.

El almacenamiento de energía limitado obliga a los diseñadores a equilibrar la frecuencia de muestreo, la iluminación de imagen y el alcance de transmisión. Los sensores de imagen, en particular, agotan la carga rápidamente, lo que generalmente limita las cápsulas de imagen a menos de 24 horas de operación [sciencedirect.com]. Los enfoques emergentes de biocombustible y recolección de energía son prometedores, pero aún no están escalados para la producción en masa. Hasta que los avances alcancen la madurez comercial, el mercado de sensores ingeribles seguirá sin atender adecuadamente los casos de uso que demandan captura de datos durante una semana o transmisiones de video de alta resolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de sensor: la monitorización de temperatura mantiene la primacía

Los sensores de temperatura contribuyeron con el 42% del mercado de sensores ingeribles en 2024, una posición ganada gracias a la precisión validada y la baja demanda de energía [sciencedirect.com]. La medicina deportiva, la preparación militar y la atención perioperatoria dependen de estas cápsulas para prevenir el estrés térmico y monitorizar las tendencias de temperatura central. Se proyecta que el tamaño del mercado de sensores ingeribles para dispositivos de temperatura se expanda de manera constante sobre la base de los protocolos de las ligas deportivas que exigen la monitorización térmica continua durante los bloques de entrenamiento. Las cápsulas de imagen, a pesar de una base más pequeña, están destinadas a crecer más rápido con una CAGR del 13,8% hasta 2030, beneficiándose de la óptica miniaturizada y la expansión del reembolso para la endoscopia por cápsula.

Los dispositivos con capacidad de imagen elevan la detección no invasiva de hemorragias, pólipos y lesiones de Crohn, atrayendo así a los gastroenterólogos que buscan evitar la sedación y las complicaciones endoscópicas. El PillCam Genius SB de Medtronic demuestra cómo la clasificación de imágenes asistida por inteligencia artificial puede reducir el tiempo de lectura del médico mientras captura decenas de miles de imágenes de la mucosa [news.medtronic.com]. Los módulos de presión y pH abordan los trastornos de la motilidad y el reflujo ácido; prototipos recientes como PressureCap integran múltiples galgas extensométricas sin aumentar el diámetro de la cápsula [cell.com]. Los diseños de modalidad cruzada que incorporan los tres tipos de sensores pueden desbloquear precios premium una vez que las innovaciones en baterías alivien las restricciones de energía.

Por segmento vertical de industria: los hospitales dominan, el deporte se acelera

Los centros de atención médica representaron el 86% de los ingresos del mercado de sensores ingeribles en 2024, utilizando cápsulas para auditorías de adherencia a la medicación, localización de hemorragias y evaluación de enfermedades inflamatorias intestinales. Se prevé que el tamaño del mercado de sensores ingeribles vinculado al despliegue hospitalario siga creciendo a medida que las guías clínicas desplacen los volúmenes de endoscopia hacia vías de cápsula menos invasivas. Los módulos de adherencia, autorizados por la FDA para antipsicóticos y antivirales, muestran tasas de cumplimiento que se aproximan al 99%, apoyando la adopción por parte de los pagadores en contratos basados en el valor.

Los equipos deportivos de élite y las organizaciones militares, aunque representan una porción más pequeña, forman la base de clientes de más rápido crecimiento con una CAGR del 14,2%. Las cápsulas térmicas utilizadas por atletas de resistencia durante eventos como los Juegos Olímpicos protegen a los participantes del golpe de calor por esfuerzo y optimizan los regímenes de hidratación. La integración con bandas portátiles de frecuencia cardíaca y análisis en la nube produce un panel de entrenamiento holístico, atrayendo a los equipos técnicos de alto rendimiento. Con el tiempo, los programas de acondicionamiento físico para consumidores pueden adoptar versiones simplificadas, extendiendo el mercado de sensores ingeribles más allá de los grupos profesionales.

Por componente: el hardware de sensores sigue liderando, pero el software gana terreno

Los sensores de cápsula siguen siendo el ancla de valor del mercado de sensores ingeribles, ya que cada nueva generación ofrece mayor sensibilidad y modalidades adicionales sin una inflación de costos significativa. Las matrices de presión flexibles y los sensores electroquímicos de gas de empresas derivadas de universidades ilustran el rápido ritmo de innovación en el hardware central. No obstante, la capa de software y análisis está captando una participación de ingresos creciente porque los médicos necesitan información de apoyo a la decisión en lugar de formas de onda sin procesar. La colaboración de Oracle para fusionar datos ingeribles con suites de gestión de ensayos clínicos muestra cómo los algoritmos en la nube pueden ampliar los casos de uso abordables.

Las plataformas de análisis emplean aprendizaje automático para detectar variaciones anormales de pH, microhemorragias o dosis omitidas en tiempo real, ampliando así el mercado de sensores ingeribles desde el diagnóstico episódico hasta la coordinación de atención continua. Mientras tanto, los parches receptores portátiles evolucionan en paralelo, ofreciendo conectividad Bluetooth LE y batería de varios días para transmitir de forma segura la telemetría de la cápsula a los teléfonos inteligentes.

Por usuario final: los hospitales tienen la mayor participación, la atención médica domiciliaria se expande

Los hospitales y los centros quirúrgicos ambulatorios representaron la mayor participación de usuarios finales en 2024, debido a la naturaleza procedimental de la endoscopia por cápsula y la necesidad de interpretación clínica inmediata. Estas instituciones integran los eventos de ingestión en los registros médicos electrónicos, agilizando los flujos de trabajo interdisciplinarios. Los institutos de investigación, aunque más pequeños, generan datos fundamentales de seguridad y eficacia que impulsan las presentaciones regulatorias.

La atención médica domiciliaria constituye el segmento de usuarios finales de más rápido crecimiento a medida que las plataformas de telesalud normalizan el diagnóstico remoto. El mercado de sensores ingeribles se beneficia cuando los pacientes pueden ingerir una cápsula diagnóstica en casa y cargar los datos a través de una aplicación de teléfono inteligente complementaria, reduciendo los cuellos de botella en las clínicas y las cargas de desplazamiento. El kit PillCam para uso domiciliario de Medtronic demostró que los protocolos remotos mantienen la calidad de imagen al tiempo que aumentan la satisfacción del paciente. Un acceso más amplio a la banda ancha y una infraestructura segura en la nube probablemente acelerarán este cambio, ampliando el alcance del mercado a poblaciones desatendidas.

Por función: la monitorización lidera, la administración dirigida de fármacos emerge

Las cápsulas de monitorización y adherencia siguen constituyendo la mayoría de los despliegues funcionales, impulsadas por sólida evidencia de que los registros objetivos de ingestión mejoran los resultados terapéuticos en el manejo del VIH, la tuberculosis y la hipertensión [sciencedirect.com]. Se proyecta que el tamaño del mercado de sensores ingeribles para funciones de monitorización mantenga el primer lugar hasta 2030 a medida que los pagadores incorporen métricas de adherencia en las fórmulas de reembolso. Las cápsulas de imagen extienden la monitorización a patologías estructurales, permitiendo a los médicos examinar todo el intestino delgado sin sedación.

Las cápsulas de administración dirigida de fármacos, aunque incipientes, están atrayendo un intenso interés en investigación y desarrollo. Las matrices de microagujas accionadas magnéticamente que liberan biológicos en ubicaciones intestinales predefinidas han mostrado promesa en modelos de Crohn. Los diseños de circuito cerrado que detectan marcadores de pH o redox y luego desencadenan la liberación del fármaco podrían reformar la terapia para la colitis ulcerosa, posicionando el mercado de sensores ingeribles en la convergencia del diagnóstico y la terapéutica.

Análisis geográfico

América del Norte comandó el 40% de los ingresos del mercado de sensores ingeribles en 2024, respaldada por el reembolso de los pagadores para las píldoras digitales, una sólida financiación de capital de riesgo y una vía De Novo de la FDA favorable [accessdata.fda.gov]. Los sistemas hospitalarios despliegan cápsulas de adherencia para reducir las costosas readmisiones, mientras que las empresas farmacéuticas aprovechan los datos de ingestión del mundo real para negociar posiciones en los formularios. Los centros académicos regionales también realizan ensayos de viabilidad temprana que validan las modalidades de detección de próxima generación.

Se prevé que Asia-Pacífico registre una CAGR del 14,5% entre 2025 y 2030, la más rápida a nivel mundial. El envejecimiento de la población de Japón y la gran carga de trastornos gastrointestinales de China crean una base abordable considerable. Los fabricantes nacionales introducen cápsulas optimizadas en costos que se alinean con el poder adquisitivo regional, mientras que las estrategias nacionales de salud digital fomentan la adopción de la monitorización remota. El seguro gubernamental en mercados como Corea del Sur ha comenzado a considerar el reembolso de la endoscopia por cápsula, estimulando aún más la demanda.

Europa retiene una participación notable del mercado de sensores ingeribles, aprovechando su sistema de marcado CE, que otorga acceso más temprano a cápsulas de telemetría innovadoras. Los programas del sector público enfatizan la atención preventiva, alineándose con el diagnóstico no invasivo. El aumento de la financiación de capital de riesgo en Alemania y los países nórdicos apoya a las empresas emergentes que desarrollan sensores autoalimentados y carcasas biodegradables. Mientras tanto, Oriente Medio y África y América del Sur juntos representan una oportunidad pequeña pero creciente; los hospitales privados en el Consejo de Cooperación del Golfo y Brasil son adoptantes tempranos, especialmente para la endoscopia por cápsula en paquetes de atención premium.

Panorama competitivo

El mercado de sensores ingeribles está moderadamente consolidado. Medtronic mantiene una posición de liderazgo a través de su familia PillCam, respaldada por una infraestructura de ventas global y una amplia base de evidencia clínica. Olympus y CapsoVision aprovechan su experiencia óptica para competir en imagen, mientras que Boston Scientific explora aplicaciones sinérgicas en intervenciones gastrointestinales. Las empresas establecidas poseen ventajas de escala regulatoria y de fabricación, lo que les permite navegar los estrictos mandatos de ciberseguridad con mayor facilidad que las empresas emergentes.

La capacidad de análisis de datos se ha convertido en un factor de diferenciación principal. Los modelos de inteligencia artificial propietarios que filtran y clasifican miles de imágenes de cápsulas por procedimiento ayudan a reducir el tiempo de lectura del médico e identificar lesiones de forma temprana. Las empresas están acumulando amplias carteras de patentes que combinan reclamaciones de hardware, firmware y software, creando altas barreras de entrada. Más de 500 patentes vinculadas a cápsulas de salud digital fueron presentadas por los principales actores hasta 2024, lo que indica una creciente intensidad de propiedad intelectual.

Las asociaciones entre fabricantes de dispositivos y empresas farmacéuticas se están expandiendo. La inversión de Otsuka en antipsicóticos habilitados por sensores ilustra cómo el codesarrollo puede asegurar la exclusividad fármaco-dispositivo que extiende los plazos de exclusividad en el mercado. Las empresas derivadas de universidades impulsan la frontera tecnológica en la detección autoalimentada y los mecanismos de anclaje reversible, mientras que las empresas establecidas se centran en la validación clínica en etapas avanzadas y el compromiso con los pagadores. A lo largo del horizonte de previsión, se espera que la competencia se desplace hacia la demostración de mejoras verificables en los resultados y la integración dentro de ecosistemas de atención remota más amplios.

Líderes de la industria de sensores ingeribles

Medtronic PLC

Proteus Digital Health, Inc.

CapsoVision, Inc.

IntroMedic Co., Ltd.

Jinshan Science & Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Imec presentó una cápsula tres veces más pequeña que las endoscopias convencionales que mide el equilibrio redox, el pH y la temperatura para el análisis del estado intestinal en tiempo real.

- Febrero de 2025: Investigadores de la Universidad de Maryland introdujeron una cápsula basada en bioimpedancia para detectar fugas en la barrera intestinal, un posible indicador temprano de la enfermedad de Crohn.

- Diciembre de 2025: El PillCam Genius SB de Medtronic completó su primer procedimiento en paciente, apoyando tanto el uso en clínica como en el hogar.

- Julio de 2025: La Universidad de Maryland demostró palancas de microagujas activadas por imán que permiten la administración de fármacos específica del sitio en el tracto gastrointestinal.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sensores ingeribles como todas las cápsulas electrónicas tragables y biocompatibles que contienen microsensores, una fuente de alimentación y telemetría de corto alcance para capturar variables como temperatura, pH, presión o imágenes, y transmitirlas a un receptor externo para aplicaciones de diagnóstico humano, monitoreo de adherencia o activación de terapias.

Exclusión del alcance: Los dispositivos para salud animal y las cápsulas placebo sin componentes electrónicos quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por componente

- Sensores

- Parche portátil / Registrador de datos

- Plataforma de software y análisis

- Por tipo de sensor

- Sensor de temperatura

- Sensor de presión

- Sensor de pH

- Sensor de imagen

- Por función

- Imagen

- Monitorización / Adherencia

- Activador de administración de fármacos

- Por segmento vertical de industria

- Salud / Médico

- Deporte y acondicionamiento físico

- Otros segmentos verticales

- Por usuario final

- Hospitales y centros quirúrgicos ambulatorios

- Atención médica domiciliaria

- Institutos de investigación

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con gastroenterólogos, ingenieros biomédicos, entrenadores de élite en deportes y gerentes de suministro en América del Norte, Europa y Asia Pacífico. Sus comentarios sobre precios de venta típicos, cambios en la combinación de procedimientos y plazos regulatorios cierran las brechas de datos y ajustan los supuestos identificados durante el trabajo de escritorio.

Investigación de escritorio

Nuestro equipo analiza conjuntos de datos abiertos de los archivos de procedimientos del CMS, los registros de actividad hospitalaria de Eurostat y los libros blancos del MHLW de Japón, y luego superpone los flujos de UN Comtrade de chips de grado sensor para establecer referencias de suministro global. Las revistas indexadas en PubMed describen las tasas de fallo de cápsulas que afectan la demanda de reposición, mientras que los desgloses de empresas de D&B Hoovers, Dow Jones Factiva y los archivos 10-K fundamentan las participaciones de ingresos en la realidad. Estos ejemplos ilustran, sin agotar, las fuentes secundarias revisadas.

Dimensionamiento del mercado y pronóstico

El modelo comienza con una reconstrucción de arriba hacia abajo que combina los recuentos anuales de endoscopia con cápsulas, la prevalencia de la no adherencia a la medicación y el uso del monitoreo de temperatura corporal central. Las consolidaciones de proveedores de unidades enviadas multiplicadas por los ASP combinados validan los totales. Los insumos clave incluyen la incidencia de trastornos gastrointestinales crónicos, los aranceles de reembolso, las curvas de costos de sensores, la penetración de dispositivos hospitalarios y los recuentos de aprobaciones regionales. Una regresión multivariada sobre estos factores proyecta los resultados de 2025-2030; las brechas de abajo hacia arriba se ajustan cuando los datos de exportación divergen del consumo modelado.

Ciclo de validación de datos y actualización

Los analistas de Mordor realizan verificaciones de varianza en múltiples pasos, señalan valores atípicos y reconfirman anomalías con las fuentes antes de la aprobación final. Los modelos se actualizan cada año, con actualizaciones intermedias si ocurren retiros del mercado, cambios en los reembolsos o eventos importantes de fusiones y adquisiciones.

Por qué la línea de base de sensores ingeribles de Mordor inspira confianza

Las estimaciones publicadas difieren porque los alcances, los años base y los supuestos de precios varían.

Al restringir la cobertura a cápsulas de grado médico y actualizar los insumos cada doce meses, Mordor reduce dicho ruido. Los principales factores de brecha en otros estudios incluyen la expansión del alcance hacia píldoras veterinarias, la dependencia de ASP de un solo año y la omisión de dispositivos de monitoreo de adherencia, todo lo cual subestima la verdadera escala del mercado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,19 B (2025) | Mordor Intelligence | - |

| USD 1,12 B (2025) | Global Consultancy A | Excluye cápsulas de temperatura deportiva, ASP constantes |

| USD 0,89 B (2023) | Industry Journal B | Año base más antiguo, excluye píldoras de adherencia |

Estos contrastes demuestran que la selección disciplinada del alcance, la triangulación de fuentes duales y la actualización anual de Mordor ofrecen una línea de base equilibrada y transparente que los tomadores de decisiones pueden replicar con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de sensores ingeribles?

El tamaño del mercado de sensores ingeribles se situó en USD 1,19 mil millones en 2025 y se proyecta que alcance los USD 2,01 mil millones en 2030.

¿Qué región lidera la adopción global?

América del Norte lidera con una participación de ingresos del 40%, respaldada por un reembolso favorable y aprobaciones regulatorias tempranas.

¿Qué tipo de sensor es el más utilizado?

Los sensores de temperatura representan el 42% de los ingresos globales porque combinan una baja demanda de energía con una precisión validada, lo que los hace ideales tanto para entornos clínicos como deportivos.

¿Qué tan rápido está creciendo la región de Asia-Pacífico?

Se espera que Asia-Pacífico se expanda a una CAGR del 14,5% entre 2025 y 2030 debido a los grandes grupos de pacientes y el aumento del gasto en atención médica.

¿Cuáles son los principales obstáculos técnicos para un despliegue más amplio?

La vida útil de la batería limita la duración de la detección de múltiples parámetros, y las estrictas normas de ciberseguridad extienden los plazos de desarrollo para las cápsulas conectadas.

Última actualización de la página el: