Tamaño y Participación del Mercado de Simulación Médica en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

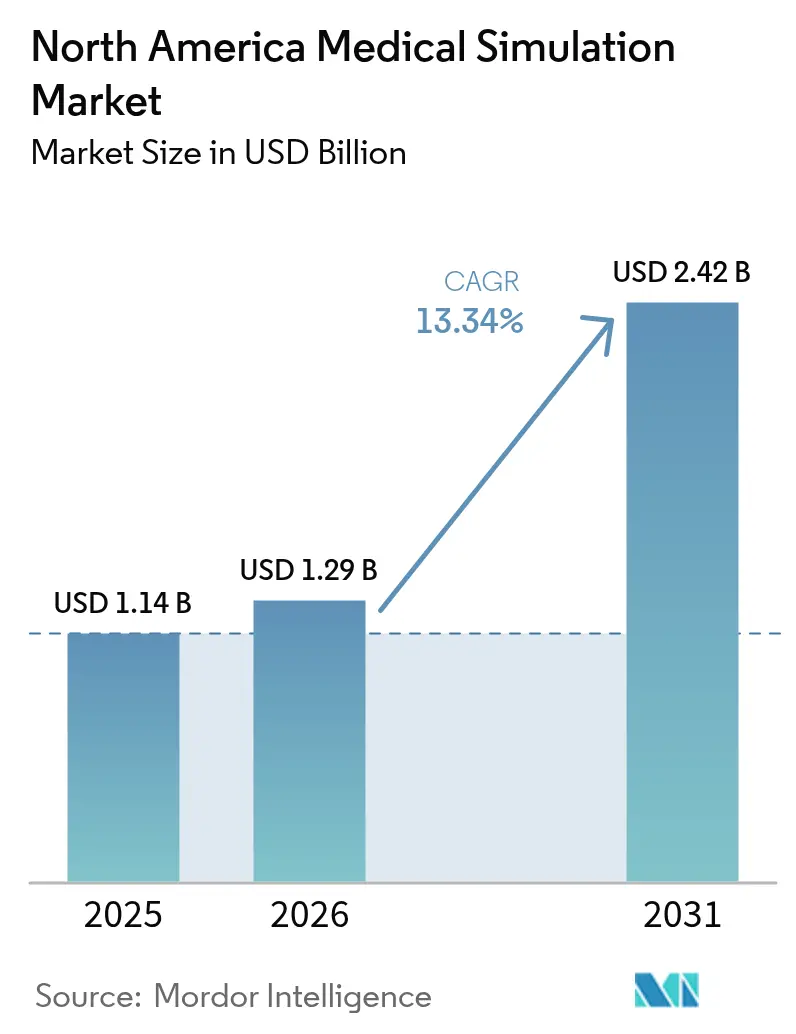

| Tamaño del mercado en el año base (2025) | 1.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.34% CAGR |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Simulación Médica en América del Norte por Mordor Intelligence

El tamaño del mercado de simulación médica en América del Norte en 2026 se estima en USD 1,29 mil millones, creciendo desde el valor de 2025 de USD 1,14 mil millones con proyecciones para 2031 que muestran USD 2,42 mil millones, creciendo a una CAGR del 13,34% durante 2026-2031. Esta cifra principal representa el tamaño actual del mercado de simulación médica y destaca la rápida trayectoria de crecimiento impulsada por la escasez de docentes, los mandatos de seguridad del paciente y los rápidos avances en hardware de realidad extendida. La presión de la demanda es más fuerte donde las escuelas de medicina enfrentan plazas de prácticas clínicas limitadas, los organismos reguladores insisten en pruebas de competencia medibles y los visores de realidad virtual finalmente ofrecen fidelidad visual de grado clínico. Como resultado, el mercado de simulación médica está pasando del gasto discrecional hacia la inversión en infraestructura crítica, a medida que educadores y hospitales buscan modelos de formación escalables, repetibles y ricos en datos. El énfasis regulatorio en el modelado computacional en las presentaciones ante la FDA, la creciente adopción de análisis adaptativos impulsados por IA y la contratación de servicios rentables refuerzan el impulso de crecimiento del mercado.

Conclusiones Clave del Informe

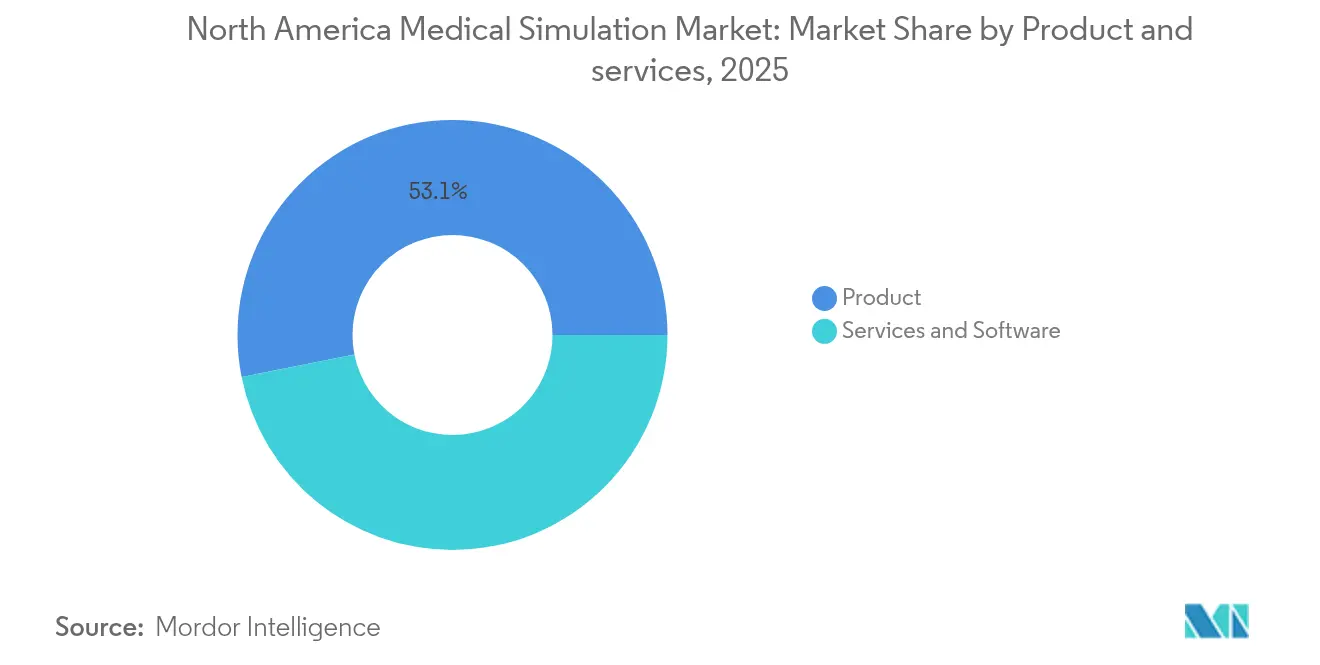

- Por productos y servicios, los productos lideraron con una participación de ingresos del 53,12% en 2025; los servicios se expanden a una CAGR del 13,41% hasta 2031.

- Por fidelidad, los sistemas de baja fidelidad capturaron el 46,92% de la participación del mercado de simulación médica en 2025, mientras que se proyecta que las plataformas de alta fidelidad crezcan a una CAGR del 13,68% hasta 2031.

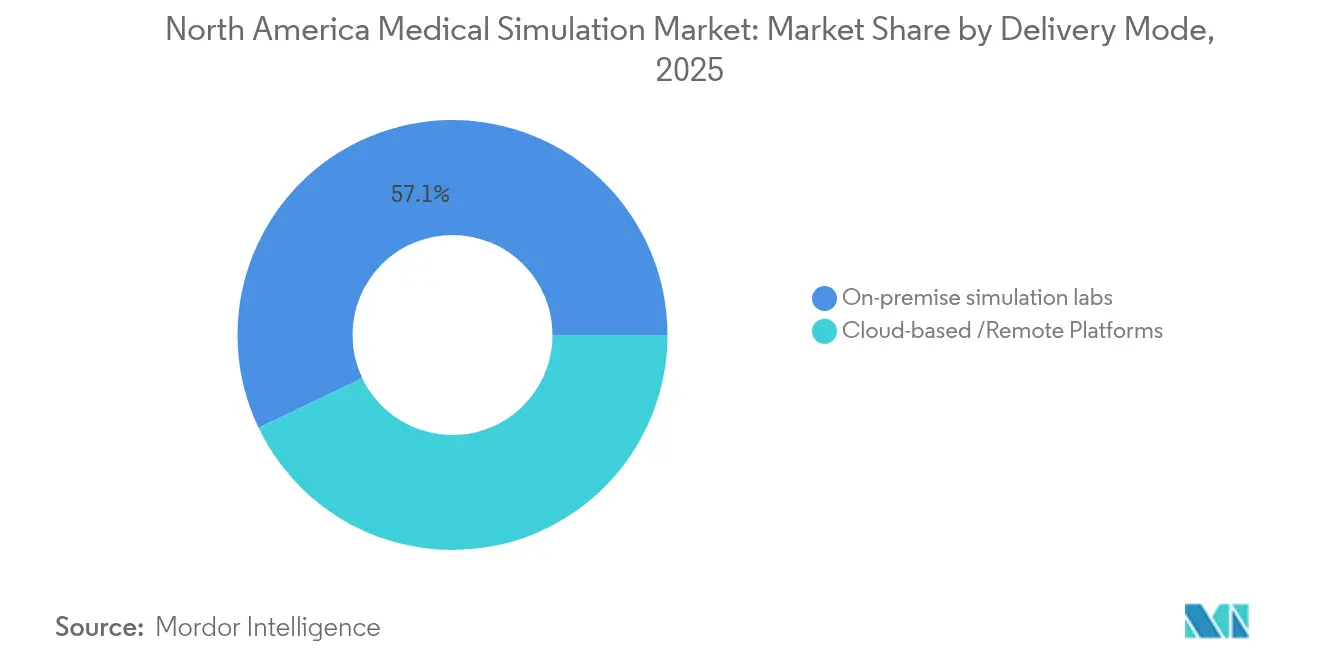

- Por modo de entrega, los laboratorios de simulación en instalaciones propias representaron el 57,10% del tamaño del mercado de simulación médica en 2025 y las soluciones basadas en la nube avanzan a una CAGR del 14,05% hasta 2031.

- Por usuario final, los institutos académicos y de investigación mantuvieron el 50,20% de los ingresos en 2025; se prevé que los hospitales y centros quirúrgicos registren la CAGR más alta del 14,27% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Simulación Médica en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de formación en procedimientos mínimamente invasivos | +2.8% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente enfoque en mandatos de seguridad del paciente y reducción de errores | +2.1% | Global, con mayor aplicación en América del Norte | Corto plazo (≤ 2 años) |

| Adopción de avances en hardware de realidad virtual y realidad aumentada en simuladores | +1.9% | América del Norte como núcleo, con expansión hacia mercados desarrollados | Mediano plazo (2-4 años) |

| Escasez de docentes clínicos que impulsa las horas de simulación | +2.3% | América del Norte y la UE principalmente | Largo plazo (≥ 4 años) |

| Análisis adaptativo de simulación impulsado por IA | +1.2% | Centros tecnológicos de América del Norte, con adopción global selectiva | Largo plazo (≥ 4 años) |

| Objetivos de formación corporativa de "cero daños" vinculados a criterios ESG | +0.8% | Sistemas de salud corporativos de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Formación en Procedimientos Mínimamente Invasivos

Las técnicas laparoscópicas, robóticas y endoscópicas exigen habilidades psicomotoras que los modelos tradicionales de aprendizaje por observación no pueden proporcionar a escala. Las interfaces de cirugía robótica asequibles con precios cercanos a USD 8.400 han ampliado el acceso a la práctica de habilidades avanzadas para escuelas con recursos limitados. La realidad virtual con retroalimentación háptica fomenta la memoria muscular y aumenta la confianza en los procedimientos antes de que los aprendices ingresen a quirófanos reales, y los programas que utilizan estas herramientas registran descensos significativos en las tasas de error intraoperatorio. El crecimiento de las plataformas robóticas para compensar la escasez de cirujanos consolida aún más la simulación como modalidad de formación de primera línea. Este impulsor añade 2,8 puntos porcentuales a la CAGR prevista, a medida que los planes de estudio incorporan sesiones de práctica de alta repetición y sin riesgo en el aprendizaje básico.

Creciente Enfoque en Mandatos de Seguridad del Paciente y Reducción de Errores

Los planes de estudio de simulación para la inserción de catéteres reducen 9,95 infecciones del torrente sanguíneo por instalación cada año, ahorrando más de USD 700.000 y generando un retorno de la inversión de siete a uno. Tal evidencia reencuadra la simulación de gasto educativo a imperativo financiero. Los organismos de acreditación como la Comisión Conjunta ahora exigen métricas de competencia documentadas, que la simulación proporciona de manera única a través de escenarios estandarizados y puntuación automatizada. Los hospitales aprovechan estas métricas para satisfacer los esquemas de reembolso basados en valor, reduciendo la exposición a negligencias médicas y elevando la calidad de la atención.

Adopción de Avances en Hardware de Realidad Virtual y Realidad Aumentada en Simuladores

El Vision Pro de Apple permite superposiciones de realidad mixta que combinan pacientes virtuales y herramientas clínicas reales, marcando un momento decisivo para la formación inmersiva. Las pantallas de mayor resolución, la menor latencia y la háptica mejorada eliminan las barreras de fidelidad anteriores y reducen la incidencia del cibermareo. Colaboraciones como la alianza de GE HealthCare con NVIDIA ilustran cómo el diagnóstico por imagen mejorado con IA se está integrando en los simuladores para reproducir variantes de enfermedades con apariencia real. El consiguiente aumento en la compra de dispositivos y las licencias de software impulsa directamente el mercado de simulación médica.

Escasez de Docentes Clínicos que Impulsa las Horas de Simulación

El ochenta y cuatro por ciento de los decanos cita la escasez de plazas de prácticas clínicas, lo que obliga a las escuelas a aumentar las cuotas de simulación. Los centros modernos permiten que un instructor supervise a múltiples aprendices mediante escenarios adaptativos y paneles de análisis, multiplicando el alcance de la enseñanza. La interrupción causada por la COVID-19 validó el papel de la simulación como columna vertebral curricular en lugar de herramienta auxiliar. Las brechas de docentes a largo plazo, por tanto, sostienen una demanda elevada mucho más allá de las presiones de la pandemia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de capital y mantenimiento de unidades de alta fidelidad | -1.8% | Global, con mayor impacto en instituciones más pequeñas | Corto plazo (≤ 2 años) |

| Falta de estándares de interoperabilidad entre plataformas de simulación | -1.2% | América del Norte y la UE principalmente | Mediano plazo (2-4 años) |

| Capacidad limitada de formación docente y gestión del cambio | -0.9% | Global, con intensidad variable según la región | Largo plazo (≥ 4 años) |

| Cibermareo inducido por realidad virtual que afecta la aceptación de los aprendices | -0.7% | Global, con mayor impacto en programas intensivos en realidad virtual | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Capital y Mantenimiento de Unidades de Alta Fidelidad

Los simuladores de pacientes de alta gama frecuentemente superan los USD 100.000 por unidad, con costos de soporte durante el ciclo de vida que a menudo igualan el precio de compra original. Los hospitales comunitarios y las pequeñas universidades tienen dificultades para superar tales obstáculos cuando las prioridades en competencia incluyen equipos básicos y salarios del personal. Los centros regionales compartidos y los contratos de simulación como servicio compensan parcialmente el esfuerzo de capital, pero las aprobaciones presupuestarias siguen siendo un factor limitante y restan 1,8 puntos porcentuales a la CAGR prevista.

Cibermareo Inducido por Realidad Virtual que Afecta la Aceptación de los Aprendices

Las náuseas, el mareo y el malestar visual aún afectan al 45% de los aprendices de realidad virtual, socavando la satisfacción y limitando la duración de las sesiones. Los estudios muestran que las rutinas de preexposición reducen las náuseas en un 47% y la fatiga oculomotora en un 34%, aunque la implementación generalizada va a la zaga. A medida que mejora la latencia del hardware y maduran las directrices de diseño, se espera que el impacto de esta restricción disminuya, pero en el corto plazo recorta 0,7 puntos porcentuales del crecimiento general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Productos y Servicios: Los Servicios se Aceleran a Pesar del Dominio de los Productos

Los productos representaron el 53,12% de los ingresos de 2025 como columna vertebral física de los laboratorios académicos y hospitalarios. Dentro de ese total, los simuladores de intervención y quirúrgicos siguen siendo la piedra angular, complementados por entrenadores de tareas y maniquíes fisiológicos. Sin embargo, la categoría de servicios se expande a una CAGR del 13,41%, impulsada por instituciones que prefieren suscripciones llave en mano sobre el desembolso de capital. Las licencias en la nube, el diseño curricular y los servicios de laboratorio gestionado convierten las compras episódicas en presupuestos operativos predecibles, un cambio fundamental para el mercado de simulación médica.

La demanda de simuladores de intervención refleja el crecimiento de los procedimientos robóticos y laparoscópicos, mientras que los simuladores de pacientes evolucionan hacia modelos inalámbricos y ricos en fisiología que se integran con dispositivos de monitoreo reales. El impulso de los servicios es más evidente en las plataformas de ultrasonido en modalidad SaaS, como e Sono de 3B Scientific, que ilustra cómo el acceso de pago por uso democratiza la formación avanzada. A medida que aumentan los ingresos recurrentes, la industria de simulación médica amplía su audiencia potencial a instituciones más pequeñas que antes no podían acceder al segmento de hardware de alta fidelidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Fidelidad: Las Soluciones de Alta Fidelidad Ganan Impulso

Las herramientas de baja fidelidad mantienen el 46,92% del gasto de 2025 gracias a su asequibilidad y rápida implementación. No obstante, los simuladores de alta fidelidad registran una CAGR del 13,68%, ya que estudios empíricos vinculan el realismo con ganancias de aprendizaje medibles. La cohorte de alta fidelidad ahora incluye maniquíes como el HAL S3201 de Gaumard con distensibilidad pulmonar dinámica y reconocimiento de fármacos, reduciendo la brecha entre las salas de simulación y las camas reales de UCI. Las instituciones justifican los mayores desembolsos cuantificando los ahorros por reducción de errores, aumentando así esta participación del tamaño del mercado de simulación médica.

Los sistemas de media fidelidad siguen siendo importantes para los ejercicios de habilidades básicas, pero los programas avanzados están avanzando rápidamente hacia experiencias de alta inmersión que sincronizan constantes vitales, diagnóstico por imagen y registros electrónicos. Esa migración señala un giro a largo plazo de los presupuestos de adquisición hacia el ultra-realismo que prepara mejor a los clínicos para poblaciones de pacientes cada vez más complejas.

Por Modo de Entrega: Las Plataformas en la Nube Transforman los Modelos de Acceso

Los laboratorios en instalaciones propias aún generan el 57,10% del gasto de 2025, aunque el contenido entregado en la nube crece a una CAGR del 14,05%. Las interrupciones de la pandemia demostraron cómo los portales nativos en la web mantienen los planes de estudio sin interrupciones, y el alojamiento en la nube ahora sustenta el análisis adaptativo, la comparación de cohortes y el intercambio de contenido entre campus. El Scientific World Journal describe arquitecturas como Usalpharma que permiten a los aprendices de garantía de calidad acceder a ejercicios en entornos virtuales desde cualquier dispositivo, eliminando la geografía como factor limitante.

La escalabilidad también libera a las instituciones de los ciclos perpetuos de actualización de hardware, convirtiendo la adopción de la nube en un tema central del mercado de simulación médica. Los proveedores responden con paquetes de suscripción que agrupan contenido, análisis y soporte en tarifas únicas por usuario, transformando la planificación de capital en previsión de gastos operativos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Hospitales Aceleran la Internalización de la Formación

Los institutos académicos y de investigación controlaron el 50,20% de los ingresos de 2025, lo que refleja la dependencia histórica de la simulación para programas de pregrado y posgrado. Sin embargo, los hospitales y centros quirúrgicos crecen a una CAGR del 14,27%, ya que la escasez de personal y los mandatos de calidad obligan a la mejora de competencias a nivel de cabecera. Las redes de prestación integrada incorporan laboratorios de simulación cerca de las unidades de cuidados críticos para que los clínicos puedan realizar sesiones de microaprendizaje entre turnos, integrando la práctica en las rutinas diarias.

Las organizaciones militares y de defensa aprovechan modelos de bajas hiperrealistas y herramientas de documentación de incidentes mejoradas con IA como AutoDoc, subrayando la importancia del campo para la preparación en combate. Las empresas de dispositivos médicos y farmacéuticas emplean la simulación para acelerar la adopción de productos y la formación de investigadores, añadiendo mayor volumen al mercado de simulación médica.

Análisis Geográfico

Estados Unidos sigue siendo el motor de la demanda regional, respaldado por más de 150 escuelas de medicina, extensas estructuras de residencia y flujos de financiación federal. Las normas de acreditación de la Comisión Conjunta y la adopción por parte de Asuntos de Veteranos de más de 40 aplicaciones de realidad virtual refuerzan el ancla regulatoria de la simulación. Canadá contribuye con un crecimiento incremental significativo a medida que los sistemas provinciales implementan la simulación para atender a poblaciones dispersas, mientras que los hospitales privados y los centros de turismo médico de México adoptan suites de alta fidelidad para atraer a pacientes internacionales.

Los efectos de desbordamiento incluyen intercambios transfronterizos de docentes y centros de simulación compartidos en corredores metropolitanos que abarcan fronteras internacionales. Estos patrones amplían la base de clientes y elevan el mercado general de simulación médica.

Panorama regulatorio

En Estados Unidos, la FDA ha elevado el estándar de cumplimiento para el software de simulación y el modelado computacional utilizados junto con dispositivos médicos. Un pilar importante es la norma final del Reglamento del Sistema de Gestión de Calidad de la FDA (QMSR), publicada en febrero de 2024, que armoniza el 21 CFR Part 820 con la norma ISO 13485:2016, y aumenta el énfasis en controles de diseño, validación y procesos de calidad documentados en simuladores de hardware y componentes de software regulados.

La supervisión de la FDA también afecta directamente a las herramientas de simulación y modelado utilizadas en las presentaciones regulatorias, respaldada por la guía final sobre la evaluación de la credibilidad del modelado y la simulación computacional en las presentaciones de dispositivos médicos. La guía utiliza un enfoque de credibilidad informado por riesgo y hace referencia al marco ASME V&V 40. En Canadá, Health Canada endureció los procesos de presentación y evidencia: a partir del 1 de abril de 2026, los fabricantes deberán utilizar el Proceso de Inscripción Regulatoria y la Puerta de Enlace Común de Presentación Electrónica (CESG) para las presentaciones regulatorias, junto con una guía actualizada sobre los requisitos de evidencia clínica para dispositivos médicos de Clase II, III y IV. Estos cambios incrementan la necesidad operativa de conjuntos de datos validados, contenido de capacitación auditable y documentación lista para presentación en toda Norteamérica.

Análisis de la cadena de valor

La cadena de valor de la simulación médica en Norteamérica abarca los insumos de componentes y contenido (polímeros de grado médico para maniquíes, sensores integrados, tecnología háptica, contenido de imágenes y bibliotecas de escenarios), la ingeniería y fabricación de productos (simuladores de pacientes, entrenadores de tareas, simuladores de intervención y ecografía, y software asociado), y la integración en los modos de entrega (laboratorios locales y plataformas basadas en la nube). Proveedores consolidados como CAE (incluida Elevate Healthcare), Laerdal Medical, Gaumard Scientific y 3D Systems operan junto a desarrolladores de plataformas centradas en RV como SimX, con un énfasis creciente en agrupar hardware, licencias de software y servicios en programas llave en mano.

Aguas abajo, las asociaciones de distribución y comercialización determinan el acceso a los canales de adquisición hospitalarios y académicos. La asociación de PRESTAN con Nasco Healthcare para una distribución más amplia (octubre de 2024) y la entrada de Eurosets en una asociación de distribución exclusiva en EE. UU. con Orion Medical, con sede en Detroit, vinculada a la comercialización en EE. UU. (marzo de 2026) refuerzan cómo los socios de canal influyen en los ciclos de compra. La integración de sistemas es una capa clave de valor añadido, ya que las instituciones conectan maniquíes, módulos de RV, sistemas de gestión del aprendizaje y paneles de análisis; la asociación entre Elevate Healthcare y SimX (abril de 2025) destaca cómo los proveedores utilizan alianzas para reducir la fricción de implementación y ampliar la penetración de cuentas sin desarrollar todas las capacidades internamente.

Panorama Competitivo

Los actores establecidos como CAE Healthcare cambiaron recientemente de propietario como parte de la adquisición de CAD 311 millones por parte de Madison Industries, lo que pone de relieve un mercado en reajuste. Las asociaciones —GigXR vinculándose con CAE, GE HealthCare adquiriendo los activos de IA de Intelligent Ultrasound y Laerdal alineándose con la Asociación Americana de Hospitales— señalan un cambio hacia ecosistemas de soluciones en lugar de productos aislados. Los nuevos participantes nativos en la nube y con enfoque en realidad virtual desafían a los líderes de hardware en agilidad y precio, mientras que los proveedores establecidos responden con paquetes de servicios e integración de IA. El mercado, por tanto, equilibra la fragmentación con los impulsos de consolidación, generando una rotación competitiva que estimula la innovación de productos sin permitir que ninguna empresa domine el mercado de simulación médica.

Líderes de la Industria de Simulación Médica en América del Norte

3D Systems

Canadian Aviation Electronics (CAE) Inc.

Gaumard Scientific

Kyoto Kagaku Co. Ltd

Laerdal Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad visible es la ampliación de la capacidad de las instalaciones de simulación por parte de universidades, colegios comunitarios y sistemas hospitalarios, orientada a las limitaciones de rendimiento de la capacitación y a las brechas de personal. Ejemplos recientes incluyen la apertura del Knox Regional Health Science Education and Simulation Center de 75 millones de USD en Knoxville, Tennessee (abril de 2026), la apertura por parte de Western Governors University del DeLuca WGU Clinical Learning and Simulation Center de 15,000 pies cuadrados en Orlando, Florida (enero de 2026), y la presentación por parte de HCA Healthcare del HCA Healthcare Center for Clinical Advancement de 6,000 pies cuadrados en Roanoke, Virginia (julio de 2026) para capacitar a más de 900 enfermeras. Estos proyectos amplían la demanda de maniquíes, entrenadores de tareas, simuladores de intervención, captura audiovisual y servicios gestionados que mantienen los laboratorios operativos y los planes de estudio actualizados.

Una segunda oportunidad es escalar la entrega de simulación con RV e IA para reducir la dependencia de instructores escasos y del espacio físico. La Universidad de Alberta completó un piloto de RV que capacitó a casi 900 estudiantes de enfermería (junio de 2026) y mencionó planes para ampliar el equipamiento y la capacidad de las salas, mientras que SimX introdujo un asistente de IA dentro de su plataforma de RV (julio de 2026) para automatizar interacciones con pacientes y múltiples personajes bajo el control del educador. En cuanto a la estandarización, instituciones que buscan la acreditación de la Society for Simulation in Healthcare, como el Smart Hospital de la Universidad de Texas en Arlington, que recibió acreditación internacional (julio de 2026), generan demanda de medición de desempeño, documentación de competencias e informes interoperables entre plataformas, en línea con el cambio del mercado hacia una capacitación rica en datos y auditable.

Desarrollos recientes del sector

- Julio de 2026: SimX lanzó un asistente impulsado por IA dentro de su plataforma de simulación de RV para automatizar interacciones con pacientes y múltiples personajes, manteniendo a los educadores en control. El lanzamiento aborda las limitaciones de escalabilidad en los programas de simulación al permitir un mayor rendimiento de escenarios sin aumentos equivalentes en el tiempo del instructor. El movimiento también refuerza el cambio hacia la diferenciación liderada por software y la expansión impulsada por suscripciones en la capacitación inmersiva.

- Diciembre de 2025: 3D Systems recibió la autorización 510(k) de la FDA de EE. UU. que amplía las indicaciones de VSP Orthopedics para incluir a adolescentes con madurez esquelética. La autorización amplía los casos de uso de planificación clínica y capacitación abordables para sus flujos de trabajo de planificación quirúrgica virtual e instrumentación específica para el paciente. También refuerza la presencia regulada de la empresa, lo que puede influir en la adopción por parte de instituciones que alinean las herramientas de capacitación con vías clínicas autorizadas.

- Septiembre de 2024: 3D Systems recibió la autorización 510(k) de la FDA de EE. UU. para las guías personalizadas para pacientes TOTAL ANKLE, para su uso con los sistemas de tobillo total SALTO TALARIS y CADENCE de Smith+Nephew. La aprobación respalda una implementación más amplia de guías específicas para pacientes vinculadas a flujos de trabajo de planificación digital, que pueden integrarse en la educación quirúrgica y el ensayo preoperatorio. Añade impulso a las ofertas de simulación y planificación reguladas y específicas para procedimientos, vinculadas a las vías de atención ortopédica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las soluciones de simulación médica utilizadas para capacitar y evaluar a estudiantes y profesionales de la salud en Norteamérica, incluidos el hardware de simulación, el software de simulación y los servicios de capacitación relacionados utilizados en entornos académicos y clínicos.

Exclusiones del alcance: excluye el contenido general de educación médica que no está basado en simulación y cualquier gasto más amplio en TI hospitalaria que no esté directamente vinculado a los resultados de la capacitación en simulación.

Descripción general de la segmentación

- Por Productos y Servicios

- Productos

- Simuladores de Intervención/Quirúrgicos

- Laparoscópicos

- Robóticos y Endoscópicos

- Ortopédicos

- Simuladores de Pacientes

- Entrenadores de Tareas

- Otros Productos

- Simuladores de Intervención/Quirúrgicos

- Servicios y Software

- Simulación Basada en Web

- Licencias de Software de Simulación

- Servicios de Formación y Consultoría

- Productos

- Por Fidelidad

- Alta Fidelidad

- Media Fidelidad

- Baja Fidelidad

- Por Usuario Final

- Institutos Académicos y de Investigación

- Hospitales y Centros Quirúrgicos

- Organizaciones Militares y de Defensa

- Empresas de Dispositivos Médicos y Farmacéuticas

- Por Modo de Entrega

- Laboratorios de Simulación en Instalaciones Propias

- Plataformas Basadas en la Nube / Plataformas Remotas

- Por País

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la estructura del modelo de mercado y anclar señales básicas de demanda que puedan verificarse año tras año. Nos referimos a fuentes públicas como las bases de datos de dispositivos de la FDA de EE. UU. para productos de simulación relevantes, la Oficina de Estadísticas Laborales de EE. UU. para las tendencias de la fuerza laboral sanitaria, el contexto de gasto de los Centros de Servicios de Medicare y Medicaid, y materiales educativos y de acreditación publicados por asociaciones de salud y enfermería.

Junto con esto, se revisaron informes anuales de empresas, presentaciones a inversores, comunicados de prensa y actas de conferencias para seguir los lanzamientos de productos, la dirección de los precios y hacia dónde se dirige la adopción, por ejemplo, desde los laboratorios en el aula hacia la simulación remota y respaldada por la nube. Las bases de datos de patentes y una suscripción de pago para datos financieros y noticias de empresas se utilizaron de forma selectiva para validar cambios de propiedad y reducir el riesgo de omitir ingresos cuando las líneas de reporte cambian. Esta lista no es exhaustiva, y se utilizaron muchas otras fuentes para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificar la adopción y las realidades presupuestarias en Estados Unidos, Canadá y México, ya que los ciclos de adquisición y los estándares de capacitación varían según el país. Hablamos con una combinación de líderes de laboratorios de simulación, educadores clínicos, gerentes de adquisiciones y capacitación, y expertos del lado del producto para poner a prueba supuestos como los ciclos de reemplazo típicos, los niveles de utilización y la distribución del gasto entre software y servicios frente a equipamiento.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXOs): 16% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 17% | Gerentes: 57% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo, en la que se reconstruyeron los grupos de demanda de educación y capacitación utilizando señales de personal sanitario y rendimiento de la capacitación, para luego traducirlos en gasto en simulación mediante supuestos de penetración y reemplazo. Para mantener los totales realistas, los resultados se corroboraron con verificaciones selectivas de abajo hacia arriba, como precios de venta promedio muestreados para categorías clave de simuladores multiplicados por volúmenes unitarios estimados, seguidos de verificaciones de canal y usuario final para ajustar valores atípicos.

Los insumos con mayor peso fueron el número de plazas de capacitación y la capacidad de los programas en educación médica y de enfermería, la intensidad de capacitación hospitalaria vinculada a la seguridad del paciente, los ciclos de reemplazo de la base instalada de simuladores físicos y entrenadores de tareas, el cambio de combinación hacia el aprendizaje habilitado por RV y software, y las tasas típicas de adhesión a servicios y mantenimiento. Las previsiones se elaboraron mediante un análisis de escenarios vinculado a estos factores, y la trayectoria final se seleccionó tras validar la dirección y la magnitud con opiniones de expertos sobre presupuestos, presión de acreditación y adopción tecnológica. Cuando la visibilidad de abajo hacia arriba era más débil, por ejemplo en compras institucionales más pequeñas, las brechas se abordaron utilizando bandas de penetración conservadoras que se volvieron a probar en entrevistas antes de finalizar.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación en múltiples verificaciones, incluida la coherencia con los indicadores de demanda de capacitación, rangos de precios realistas y patrones de crecimiento interanual observados en presentaciones públicas y señales de adquisición. Las variaciones se señalaron y se reelaboraron mediante revisiones de analistas, y se activaron llamadas de seguimiento cuando cambiaba un supuesto importante, como un cambio en el modelo de entrega o un cambio material en el momento de reemplazo.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes cambios de política, cambios tecnológicos importantes o acciones corporativas notables que pueden alterar las líneas de ingresos reportadas. Antes de la entrega, se completa una revisión final por parte de analistas para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado norteamericano de simulación médica de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para la simulación médica en Norteamérica pueden parecer muy distantes entre sí, incluso cuando se habla de los mismos usuarios finales, porque las reglas de conteo y la temporalidad no están alineadas. Las diferencias suelen aparecer en lo que se incluye como ingresos por simulación, si los servicios se cuentan en su totalidad y qué año se toma como referencia para los precios y la moneda.

La principal brecha proviene de si los servicios de capacitación y el software recurrente se cuentan junto con el equipamiento. Mordor Intelligence contabiliza el software de simulación y los servicios de capacitación únicamente cuando están directamente vinculados a programas de simulación, en lugar de estar incluidos dentro de un gasto educativo más amplio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.14 mil millones de USD (2025) | |

| Editorial del Sector A | 1.12 mil millones de USD (2024) | Utiliza un año base diferente y combina afirmaciones de crecimiento regional con una cobertura de segmento amplia, lo que puede desplazar el nivel de precios modelado y el momento de adopción en comparación con una construcción anclada en 2025. |

| Editorial del Sector B | 0.75 mil millones de USD (2025) | Suele aplicar un alcance más limitado que enfatiza las soluciones de simulación básicas y puede excluir ciertos servicios o categorías de mayor fidelidad, lo que reduce el conjunto de ingresos contabilizados para el mismo año. |

La dispersión en la tabla se explica principalmente por la elección del alcance y el anclaje del año, en lugar de una única señal de demanda que se mueva en direcciones opuestas. Al mantener las inclusiones vinculadas al gasto específico de simulación y luego verificar los totales con datos prácticos de precios y utilización, la estimación se mantiene trazable a pasos claros que pueden repetirse cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se expanden las plataformas en la nube en el mercado de simulación médica?

La entrega en la nube crece a una CAGR del 14,05%, ya que las instituciones valoran la menor carga de capital y el acceso remoto validado durante la pandemia.

¿Cuál es el retorno de la inversión típico para la simulación de alta fidelidad?

Un programa de simulación que previene infecciones por catéter ahorró más de USD 700.000 anuales, equivalente a un retorno de la inversión de 7:1.

¿Qué tan prevalente es el cibermareo en la formación inmersiva?

Alrededor del 45% de los aprendices reportan síntomas, aunque los protocolos de exposición gradual reducen las náuseas en un 47% y la fatiga ocular en un 34%.

¿Qué segmento muestra el mayor impulso de crecimiento?

Los servicios registran la CAGR más pronunciada del 13,41%, lo que refleja un cambio hacia modelos de suscripción llave en mano.

¿Por qué los hospitales están ampliando sus centros de simulación internos?

Los hospitales buscan compensar la escasez de personal y cumplir con los mandatos de competencia, impulsando una CAGR del 14,27% dentro del segmento.

¿Qué tecnologías sustentan los simuladores de próxima generación?

Los visores de realidad mixta, el análisis adaptativo impulsado por IA y los maniquíes hápticos de alta fidelidad forman el núcleo de las plataformas emergentes.

Última actualización de la página el: