Tamaño y Participación del Mercado de Servicios de Pruebas Analíticas en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Pruebas Analíticas en Salud por Mordor Intelligence

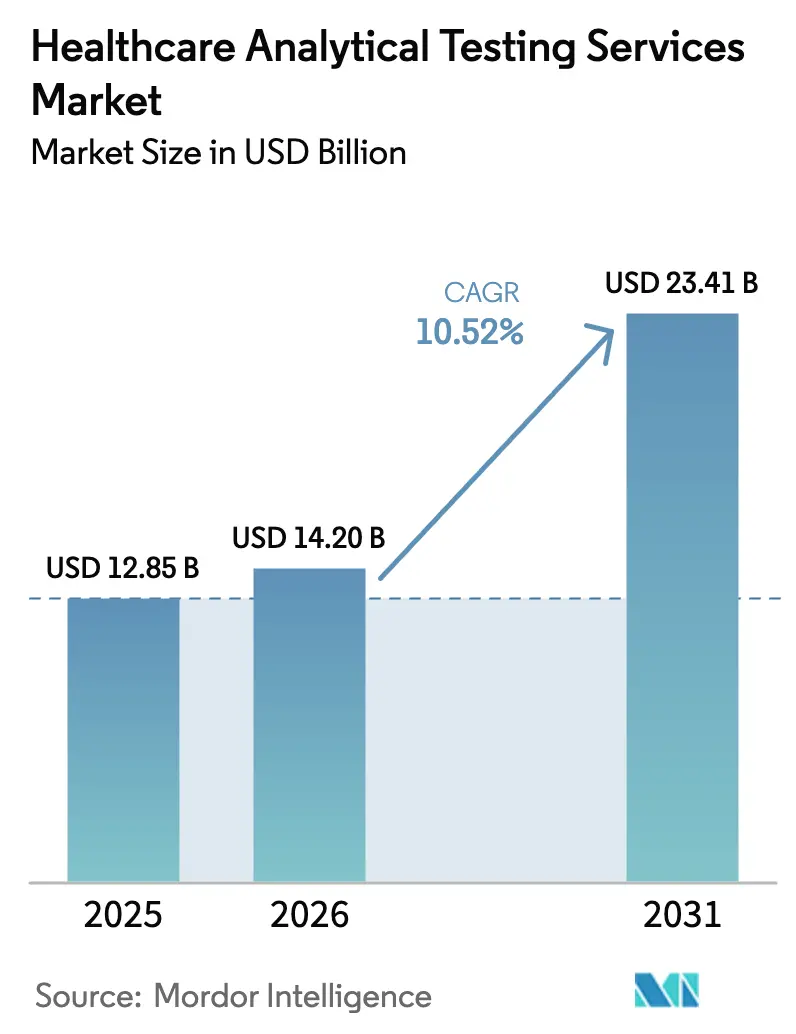

El tamaño del mercado de servicios de pruebas analíticas en salud fue valorado en USD 12,85 mil millones en 2025 y se estima que crecerá desde USD 14,2 mil millones en 2026 hasta alcanzar USD 23,41 mil millones en 2031, a una CAGR del 10,52% durante el período de pronóstico (2026-2031). El crecimiento obtiene impulso de la rápida expansión de los canales de biológicos, la incorporación generalizada de la medicina personalizada y las regulaciones globales cada vez más estrictas que exigen una caracterización más profunda tanto de la sustancia farmacológica como del embalaje. A medida que las formulaciones de medicamentos adoptan una mayor complejidad molecular, los patrocinadores dependen en gran medida de especialistas subcontratados que pueden suministrar plataformas de vanguardia de espectrometría de masas, espectroscopía y bioensayos sin la carga de costos fijos de los laboratorios internos. Los departamentos de adquisiciones también favorecen a los laboratorios de pruebas por contrato que demuestran integridad de datos digitales lista para auditoría y sólidos flujos de trabajo de calidad por diseño (QbD). La mayor consolidación entre los laboratorios líderes, junto con el despliegue agresivo de herramientas de desarrollo de métodos habilitadas por IA, está ampliando la brecha de capacidades entre los proveedores de primer nivel y las empresas regionales más pequeñas.

Conclusiones Clave del Informe

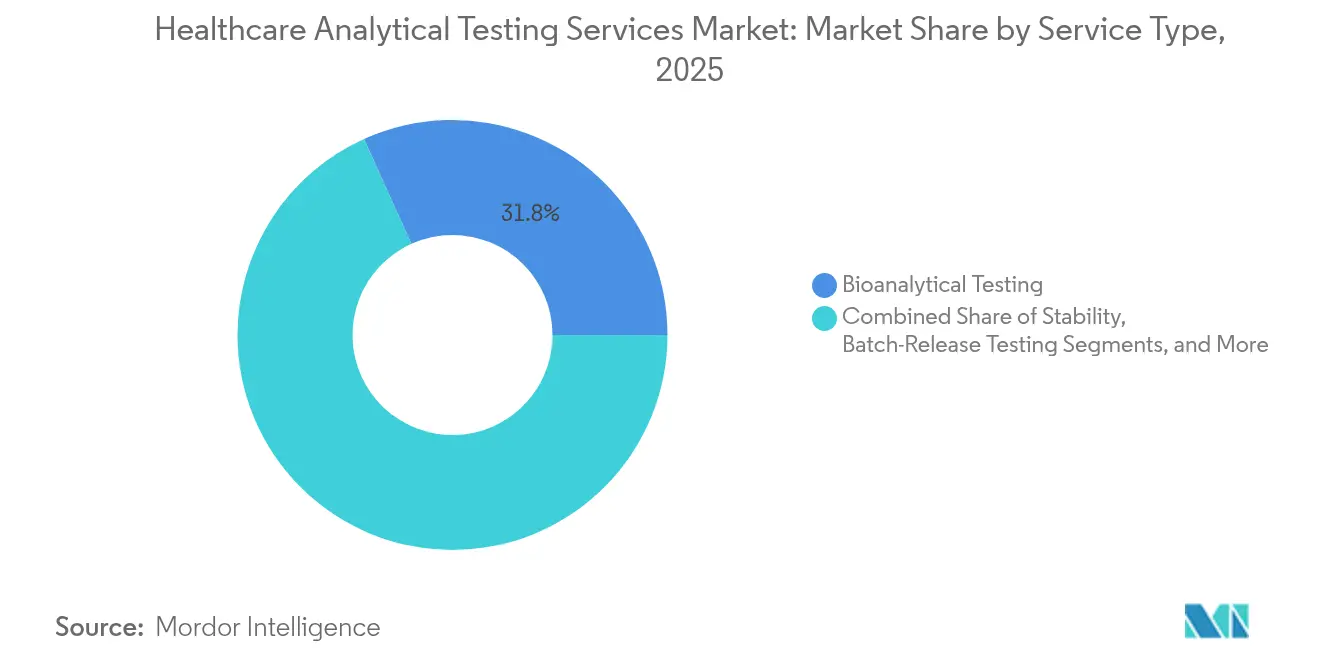

- Por tipo de servicio, las pruebas bioanalíticas lideraron con el 31,75% de la participación del mercado de servicios de pruebas analíticas en salud en 2025, mientras que las pruebas de vectores virales para terapias celulares y génicas se proyecta que se expandirán a una CAGR del 14,86% hasta 2031.

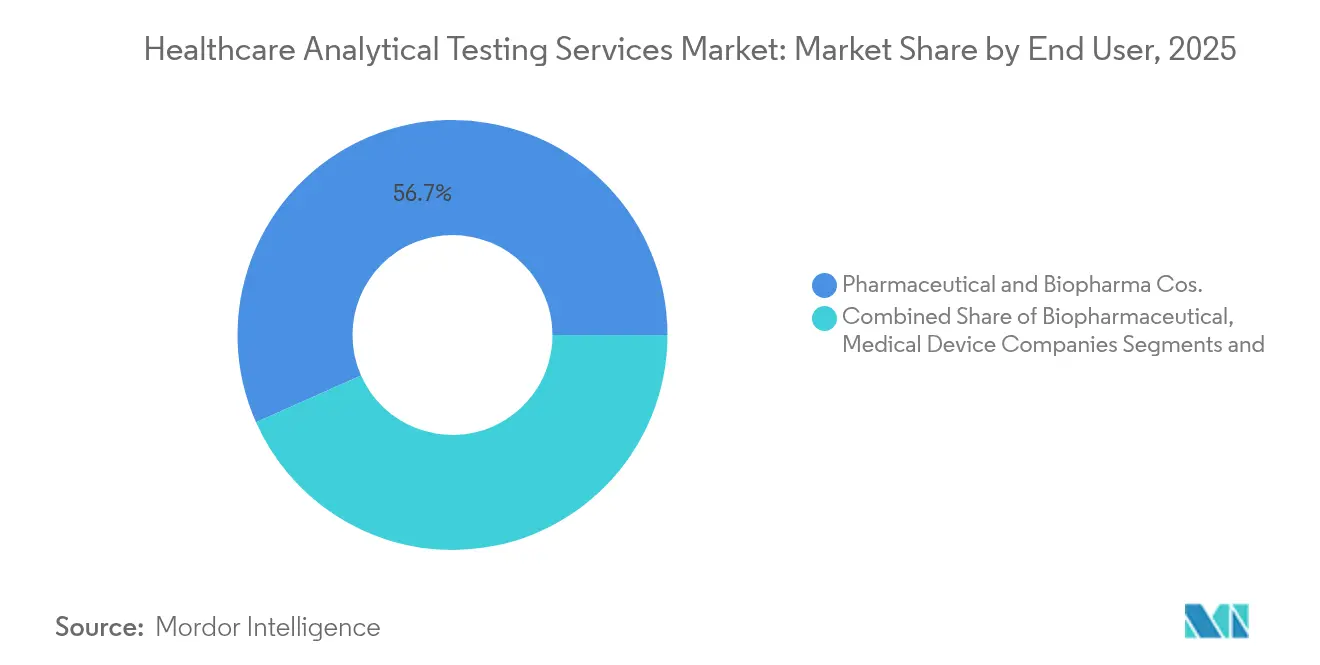

- Por usuario final, las empresas farmacéuticas y biofarmacéuticas representaron el 56,65% del mercado de servicios de pruebas analíticas en salud en 2025, mientras que se prevé que los CDMOs/CROs crezcan a una CAGR del 10,62% hasta 2031.

- Por fase de desarrollo, se espera que los productos comerciales y comercializados generen el mayor volumen de pruebas; se espera que los canales preclínicos y de Fase I registren la CAGR más rápida del 10,95% hasta 2031.

- Por geografía, América del Norte mantuvo el 41,20% de la participación del mercado de servicios de pruebas analíticas en salud en 2025; se prevé que Asia Pacífico registre la CAGR más rápida del 11,12% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Pruebas Analíticas en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la subcontratación para biológicos y biosimilares complejos | +2.80% | América del Norte y Europa, alcance global | Mediano plazo (2-4 años) |

| Adopción de calidad por diseño en el desarrollo de medicamentos | +1.90% | América del Norte, UE, en expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Demanda de biomarcadores impulsada por la medicina personalizada | +2.10% | América del Norte y Europa Occidental, influencia global | Mediano plazo (2-4 años) |

| Endurecimiento regulatorio sobre extractables y lixiviables | +1.40% | Jurisdicciones de la FDA y la EMA, repercusiones globales | Corto plazo (≤ 2 años) |

| Auge de las pruebas de vectores virales para terapias celulares y génicas | +1.70% | América del Norte y Europa, centros emergentes en Asia Pacífico | Largo plazo (≥ 4 años) |

| Desarrollo de métodos de alto rendimiento habilitado por IA | +0.90% | Adopción temprana en América del Norte y Europa, difusión mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Subcontratación para Biológicos y Biosimilares Complejos

Los biológicos y biosimilares ahora dominan los canales en etapa avanzada, sin embargo, sus necesidades de caracterización multidimensional, como el plegamiento de proteínas, la agregación, la glicosilación y la potencia, superan las capacidades internas de muchos patrocinadores. WuXi Biologics registró ingresos de RMB 18.675 millones en 2024, respaldados por 151 nuevos proyectos integrados que dependieron de análisis externos para gestionar entre 40 y 60 lotes de comparabilidad por producto, muy por encima de las normas históricas. Los laboratorios por contrato que ofrecen LC-MS de última generación y bioensayos ortogonales, por lo tanto, aseguran flujos de ingresos recurrentes a lo largo del ciclo de vida del producto.

Adopción de Calidad por Diseño en el Desarrollo de Medicamentos

Las directrices ICH Q8–Q12 elevan el desarrollo de procedimientos analíticos de un cumplimiento rutinario a un instrumento estratégico. Los patrocinadores insisten cada vez más en el establecimiento del espacio de diseño, el mapeo de atributos de calidad críticos y el diseño estadístico de experimentos durante la validación de métodos. Los laboratorios que pueden proporcionar paquetes de QbD basados en software obtienen una participación más temprana y contratos más duraderos, reduciendo las tasas de abandono de clientes.[1]ISPE, "ICH Q14 – Desarrollo de Procedimientos Analíticos," ispe.org

Demanda de Biomarcadores Impulsada por la Medicina Personalizada

El giro hacia la oncología de precisión y los tratamientos para enfermedades raras impulsa un aumento en el descubrimiento de biomarcadores multi-ómicos, la validación y el desarrollo de diagnósticos complementarios. La biopsia líquida PGDx elio plasma focus Dx de Labcorp, autorizada por la FDA, subraya la necesidad de plataformas ultrasensibles que integren genómica, proteómica y metabolómica en un único flujo de trabajo.

Endurecimiento Regulatorio sobre Extractables y Lixiviables

La guía preliminar de la FDA y las revisiones del Anexo 1 de las BPF de la UE reposicionan las pruebas de extractables y lixiviables como una garantía de seguridad crítica en lugar de un mero trámite. Intertek y sus pares han ampliado las bibliotecas de GC-MS y LC-MS de alta resolución capaces de perfilar lixiviables de bajo nivel en sistemas de un solo uso, impulsando ganancias de rendimiento mientras se mantiene el rigor regulatorio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Complejas de Integridad de Datos a Nivel Global | -1.80% | Global, con intensidad de aplicación variable | Corto plazo (≤ 2 años) |

| Escasez de Talento en Espectrometría de Masas | -1.20% | América del Norte y Europa principalmente, emergente en Asia Pacífico | Mediano plazo (2-4 años) |

| Alto Gasto de Capital para Plataformas Analíticas de Nueva Generación | -0.90% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Intensificación de Disputas sobre Propiedad Intelectual en Estudios Subcontratados | -0.60% | América del Norte y Europa principalmente, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Complejas de Integridad de Datos a Nivel Global

Los principios ALCOA+ promovidos por la FDA y respaldados por la MHRA obligan a los laboratorios a implementar sistemas electrónicos listos para auditoría, copias de seguridad redundantes y registros de auditoría completos.[2]MHRA del Reino Unido, "Guía de Integridad de Datos GxP," gov.uk Las empresas más pequeñas tienen dificultades con los desembolsos de capital para sistemas de gestión de información de laboratorio conformes con la Parte 11 del 21 CFR y los frecuentes ejercicios de revalidación, lo que reduce su competitividad en las licitaciones.[3]FDA, "Integridad de Datos y Cumplimiento con las CGMP para Medicamentos," fda.gov

Escasez de Talento en Espectrometría de Masas

Las vacantes para especialistas en LC-MS/MS permanecen abiertas durante meses, ya que las universidades gradúan menos químicos analíticos de los que demanda el mercado. La alta rotación infla los costos laborales y retrasa la incorporación de proyectos, particularmente para estudios complejos de comparabilidad de biológicos que requieren personal experimentado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Pruebas Bioanalíticas Anclan la Demanda Rutinaria Mientras los Ensayos de Vectores Virales se Aceleran

Las Pruebas Bioanalíticas representaron el 31,75% de la participación del mercado de servicios de pruebas analíticas en salud en 2025, impulsadas por evaluaciones indispensables de farmacocinética e inmunogenicidad en todas las fases de los ensayos. Se proyecta que el tamaño del mercado de servicios de pruebas analíticas en salud atribuido a las Pruebas Bioanalíticas crecerá a una CAGR del 8,42% hasta 2031, a medida que proliferan los anticuerpos monoclonales y los conjugados anticuerpo-fármaco. Los ensayos de unión a ligandos de rutina, los flujos de trabajo híbridos de LC-MS y los paneles de inmunogenicidad, por lo tanto, siguen siendo pilares fundamentales de ingresos. Complementando esta base, las Pruebas de Vectores Virales para Terapias Celulares y Génicas se expandirán a una CAGR del 14,86%, superando a todos los segmentos comparables mediante ensayos especializados de virus competentes para la replicación y verificaciones de integridad del genoma basadas en secuenciación de nueva generación. Los servicios de desarrollo y validación de métodos se benefician de la adopción de QbD, mientras que las pruebas de extractables y lixiviables experimentan un crecimiento de dos dígitos a medida que se expande la fabricación de un solo uso.

Charles River Laboratories aprovecha cuatro décadas de experiencia bioanalítica y una red global de instalaciones de BPL para dar servicio a programas en fases tempranas y tardías. Mientras tanto, la plataforma 3P ENTERPRISE de bioMérieux automatiza el monitoreo ambiental, reflejando una digitalización más amplia dentro de los laboratorios de microbiología. Los métodos de esterilidad rápida de Nelson Labs reducen las ventanas de incubación a seis días, liberando espacio en el inventario de cadena de frío y acelerando la liberación de lotes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los CDMOs y CROs Desafían el Predominio Farmacéutico

Las Empresas Farmacéuticas y Biofarmacéuticas capturaron el 56,65% del mercado de servicios de pruebas analíticas en salud en 2025. Sin embargo, los CDMOs/CROs expandirán su demanda de pruebas a una CAGR del 10,62% a medida que los acuerdos integrados de desarrollo más fabricación se convierten en estándar. Se prevé que el tamaño del mercado de servicios de pruebas analíticas en salud atribuible a los CDMOs/CROs alcance USD 7,55 mil millones en 2031. Las Empresas de Dispositivos Médicos subcontratan cada vez más estudios de biocompatibilidad, pirógenos y extractables y lixiviables debido a regulaciones de dispositivos más estrictas. Los Hospitales y Clínicas buscan paneles genómicos oncológicos especializados que no pueden ejecutar internamente, mientras que los Institutos Académicos impulsan el desarrollo de nuevos métodos para programas de biomarcadores multi-ómicos.

El auge de los ensayos descentralizados impulsa la colaboración de ICON plc con LEO Pharma para integrar análisis y gestión de sitios bajo un único contrato, señalando la demanda de paquetes clínico-analíticos integrales. Los grandes CDMOs también están ampliando sus instalaciones de laboratorio; Sterling Pharma Solutions añadió cinco nuevos laboratorios de control de calidad e I+D en 2024, aumentando la capacidad para pruebas de moléculas pequeñas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Fase de Desarrollo: Los Lotes Comerciales Dominan el Volumen Mientras los Estudios Preclínicos Prosperan

Los productos Comerciales/Comercializados generan el mayor volumen de pruebas a través de la liberación de lotes, la estabilidad y los estudios de farmacovigilancia. En paralelo, los flujos de trabajo Preclínicos y de Fase I muestran la CAGR más pronunciada del 10,95% a medida que los embudos de descubrimiento se amplían en terapias celulares y génicas. Los patrocinadores en fases tempranas subcontratan el desarrollo de métodos, los estudios de degradación forzada y el perfilado de metabolitos para mitigar el riesgo de cronograma. Las pruebas de Fase III continúan sustentando una gran demanda en estado estacionario porque cada ensayo pivotal, ya sea de molécula pequeña o biológico, aún requiere bioanálisis de alto rendimiento y ensayos de potencia validados.

Los diseños adaptativos y los ensayos de plataforma amplían el alcance analítico a mitad del estudio, lo que obliga a contar con laboratorios flexibles que puedan ampliar rápidamente los menús de ensayos. A medida que la evidencia del mundo real se convierte en un elemento regulatorio estándar, muchos productos comercializados ahora se someten a vigilancia longitudinal de biomarcadores, expandiendo los ingresos por servicios en la fase comercial.

Análisis Geográfico

América del Norte controló el 41,20% de la participación del mercado de servicios de pruebas analíticas en salud en 2025, sostenida por la normativa de la FDA de influencia global, la densa concentración de sedes farmacéuticas y un amplio conjunto de laboratorios conformes con las BPL. La región también atrae fuertes inversiones de capital: Thermo Fisher inauguró un centro bioanalítico de 29.000 pies cuadrados en Gotemburgo mientras mantiene Boston como su centro de mando, señalando una presencia transatlántica que prioriza la proximidad a los patrocinadores.

Europa mantiene un crecimiento sólido debido a las estrictas revisiones del Anexo 1 de las BPM que impulsan los volúmenes de esterilidad y monitoreo ambiental. Eurofins Scientific opera 900 laboratorios en 62 países y registró ingresos de EUR 6.515 millones en 2023, reflejando su amplitud continental. SGS fortaleció su instalación de pruebas de biológicos en Lincolnshire, ofreciendo una propuesta integral de microbiología y química que resuena con los desarrolladores europeos de biosimilares.

Asia Pacífico es el de mayor crecimiento, avanzando a una CAGR del 11,12% a medida que China, India y Corea del Sur absorben los mandatos de fabricación global. La desinversión de WuXi AppTec de su unidad de Terapias Avanzadas a Altaris destaca el posicionamiento estratégico fluido en torno a los análisis de alto valor. Los incentivos gubernamentales, desde los programas biomédicos de Singapur hasta las subvenciones para terapias génicas de Corea del Sur, atraen nuevos laboratorios de BPL que se alinean con las BPM de PIC/S, impulsando la aceptación de datos transfronterizos. Las agencias reguladoras nacionales se están alineando con los estándares de ICH e ISO, agilizando la aceptación de expedientes entre regiones y reduciendo la duplicación de pruebas.

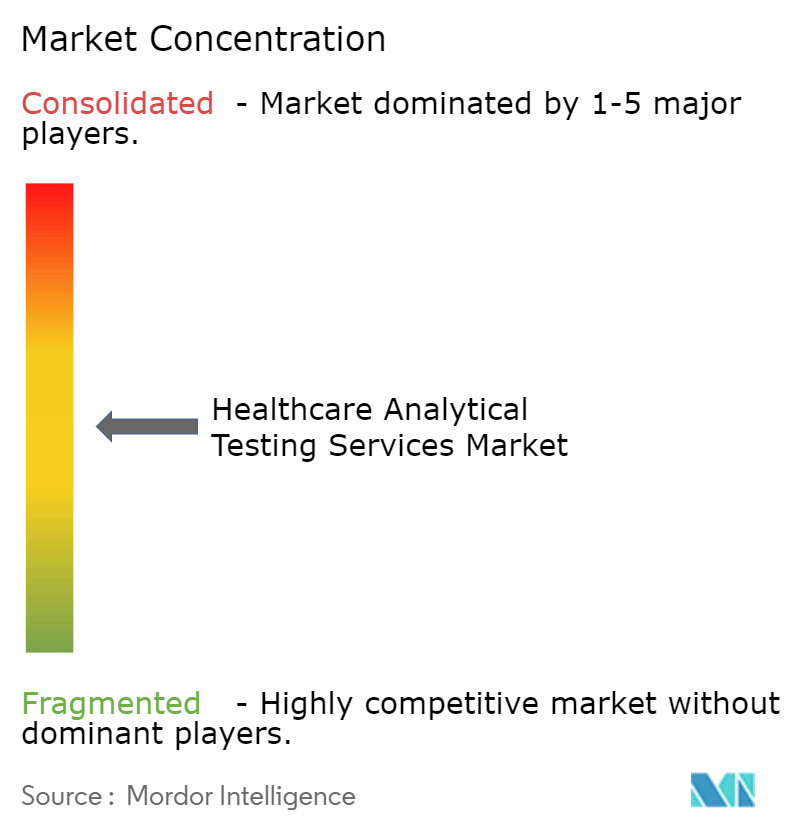

Panorama Competitivo

El mercado de servicios de pruebas analíticas en salud muestra una fragmentación moderada pero exhibe una inclinación perceptible hacia la consolidación a medida que los principales actores agregan competencias de nicho. Eurofins Scientific ha cerrado más de 80 adquisiciones, añadiendo Infinity Laboratories y Ascend Clinical en 2024 para profundizar sus carteras de biofarmacéuticos y dispositivos médicos. Labcorp mejora sus análisis oncológicos a través de la adquisición en 2025 de activos de Incyte Diagnostics, ampliando el alcance de la medicina de precisión en el noroeste del Pacífico. Thermo Fisher destinó entre USD 40.000 y USD 50.000 millones para adquisiciones, señalando un flujo sostenido de operaciones que podría recalibrar la profundidad de los servicios entre los laboratorios de primer nivel.

La inversión en tecnología es el principal campo de batalla. La predicción de gradientes cromatográficos guiada por IA, la preparación robótica de muestras y la verificación automática reducen los tiempos de ciclo y disminuyen el error humano. El programa de garantía de calidad basado en riesgos de Intertek generó un crecimiento del 8,5% dentro de su división de salud, demostrando que las operaciones digitales eficientes se convierten directamente en mejora de márgenes; los proveedores que carecen de capital para la automatización integral corren el riesgo de quedar relegados a roles de subcontratistas.

Los participantes especializados aún prosperan donde la agilidad supera a la escala, particularmente en genómica de vectores virales, análisis de fabricación continua y pruebas de esterilidad rápida. El plazo de esterilidad de seis días de Nelson Labs establece un nuevo estándar de servicio, obligando a los actores establecidos a acelerar sus canales de innovación. En general, las redes de laboratorios que pueden garantizar la integridad de datos de extremo a extremo, la trazabilidad y la armonización regulatoria global mantienen la primacía competitiva.

Líderes de la Industria de Servicios de Pruebas Analíticas en Salud

Charles River Laboratories

Laboratory Corporation of America Holdings

Intertek Group

SGS SA

Eurofins Scientific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Labcorp anunció la adquisición de activos seleccionados de los negocios de pruebas de patología clínica y anatómica de Incyte Diagnostics, ampliando la cobertura de pruebas oncológicas en el noroeste del Pacífico.

- Abril 2025: Roche comprometió USD 50.000 millones para expandir la infraestructura farmacéutica y de diagnóstico en Estados Unidos, con el objetivo de crear 12.000 nuevos empleos para 2030.

- Marzo 2025: Labcorp completó la adquisición de los activos de pruebas oncológicas de BioReference Health, reforzando su cartera de cáncer de precisión.

- Marzo 2025: Nelson Labs introdujo pruebas de esterilidad rápida que reducen la incubación a seis días en sus instalaciones de Estados Unidos y Alemania.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de servicios de pruebas analíticas en salud como análisis de laboratorio basados en honorarios que evalúan la identidad, pureza, potencia, estabilidad y esterilidad de medicamentos de molécula pequeña, biológicos de molécula grande, terapias celulares y génicas, dispositivos médicos y nutracéuticos desde el cribado preclínico hasta la vigilancia posterior al lanzamiento.

Exclusión del alcance: Se excluyen los controles de calidad rutinarios realizados íntegramente dentro de las instalaciones de fabricación propias del patrocinador.

Descripción General de la Segmentación

- Por Tipo de Servicio

- Pruebas Bioanalíticas

- Pruebas de Estabilidad

- Pruebas de Liberación de Lotes

- Pruebas de Materias Primas y Caracterización Física

- Desarrollo y Validación de Métodos

- Monitoreo Microbiano y Ambiental

- Extractables y Lixiviables

- Pruebas de Bioseguridad y Esterilidad

- Otros Servicios Especializados

- Por Molécula

- Medicamentos de Molécula Pequeña

- Biológicos de Molécula Grande

- Terapias Celulares y Génicas

- Productos Combinados y Dispositivos Médicos

- Nutracéuticos

- Por Fase de Desarrollo

- Preclínica

- Fase I

- Fase II

- Fase III

- Comercial/Comercializado

- Por Usuario Final

- Empresas Farmacéuticas

- Empresas Biofarmacéuticas

- Empresas de Dispositivos Médicos

- CDMOs/CROs

- Hospitales y Clínicas

- Institutos Académicos/de Investigación

- Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con responsables de calidad en laboratorios por contrato de América del Norte, Europa y Asia Pacífico, junto con gerentes de adquisiciones en empresas biofarmacéuticas de tamaño mediano, nos permitieron validar las bandas de precios prevalentes, los cambios en la combinación de servicios y la proporción de lotes actualmente subcontratados. Las encuestas de seguimiento con consultores regulatorios aclararon los volúmenes de pruebas relacionados con presentaciones en mercados emergentes.

Investigación Documental

Comenzamos extrayendo métricas disponibles públicamente de organismos autorizados como la base de datos de aprobación de medicamentos de la FDA de EE. UU., el registro de ensayos clínicos de la Agencia Europea de Medicamentos, las estadísticas de gasto en I+D de la OCDE y los datos del Observatorio Mundial de la Salud de la OMS; estos establecieron el contexto de demanda que refinamos posteriormente. Los archivos corporativos, las presentaciones para inversores y las noticias obtenidas a través de D&B Hoovers y Dow Jones Factiva nos ayudaron a establecer puntos de referencia para las tasas de subcontratación y los precios promedio de pruebas en los principales laboratorios por contrato.

Los portales de asociaciones comerciales (por ejemplo, BioPharma Europe, Advanced Medical Technology Association) y las revistas revisadas por pares proporcionaron datos de prevalencia sobre biológicos y productos combinados, mientras que los registros aduaneros iluminaron el movimiento transfronterizo de reactivos de prueba.

Las fuentes enumeradas son ilustrativas y no exhaustivas; se consultaron muchas referencias adicionales para verificar cifras y contexto.

Dimensionamiento del Mercado y Pronóstico

Una visión combinada de arriba hacia abajo que vincula el volumen de producción anual, el tamaño promedio de los lotes y los recuentos de presentaciones regulatorias estableció el conjunto de demanda total direccionable, que verificamos adicionalmente mediante la consolidación selectiva de ingresos de laboratorios por contrato de proveedores. Variables clave como la participación de biológicos en los activos del canal, las aprobaciones de nuevos medicamentos de la FDA, el costo promedio por estudio de estabilidad y los inicios de ensayos clínicos regionales dieron forma al modelo.

Para el pronóstico, aplicamos regresión multivariante complementada con análisis de escenarios; los impulsores independientes (crecimiento del gasto en I+D, nuevas puestas en marcha de instalaciones y evolución de las directrices de BPM) se proyectaron primero y luego se cargaron en el modelo para derivar los ingresos por servicios hasta 2030. Las brechas donde la evidencia ascendente era escasa, particularmente en los mercados asiáticos de nivel 2, se cubrieron utilizando análogos de tasas de subcontratación interregionales validados con los entrevistados.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a divulgaciones de ingresos independientes, revisiones de anomalías por un analista senior y aprobación del equipo. Los analistas de Mordor actualizan el conjunto de datos anualmente, activando actualizaciones intermedias cuando eventos materiales, como cambios regulatorios importantes o grandes operaciones de fusiones y adquisiciones, alteran los fundamentos del mercado; una verificación final se realiza justo antes del lanzamiento del informe.

Por Qué Nuestra Base de Referencia de Servicios de Pruebas Analíticas en Salud Merece Confianza

Las cifras publicadas varían porque las empresas difieren en si incluir las pruebas de dispositivos, cómo tratan la inflación en los precios promedio de los servicios y con qué frecuencia actualizan los modelos.

Los principales factores de brecha incluyen un alcance de moléculas más estrecho (varias fuentes omiten los paneles de terapias celulares y génicas), descuentos agresivos en los precios de venta promedio, o la dependencia de trayectorias históricas de ingresos sin verificar los recuentos de ensayos emergentes y la adopción de biosimilares. El modelo de Mordor, con su cadencia de actualización anual y su enfoque de doble vía (datos regulatorios más ingresos de proveedores), minimiza estas desviaciones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 12,85 mil millones | ||

| USD 17,01 mil millones | Consultora Global A | Incluye pruebas internas y aplica una inflación uniforme del 3% en los precios, inflando los totales |

| USD 7,48 mil millones | Editorial de la Industria B | Excluye los paneles de dispositivos médicos y utiliza tasas de subcontratación de 2023 sin actualización |

En resumen, la selección disciplinada del alcance, la transparencia a nivel de variables y la validación continua integradas en la metodología de Mordor ofrecen una base de referencia equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar con plena confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de pruebas analíticas en salud?

El tamaño del mercado de servicios de pruebas analíticas en salud se sitúa en USD 14,2 mil millones en 2026 y se proyecta que alcance USD 23,41 mil millones en 2031.

¿Qué segmento de servicio lidera el mercado actualmente?

Las Pruebas Bioanalíticas lideran, con una participación del 31,75% del mercado de servicios de pruebas analíticas en salud en 2025.

¿Qué región geográfica está creciendo más rápido?

Asia Pacífico muestra la CAGR regional más alta, avanzando al 11,12% hasta 2031 sobre la base del aumento de escala de fabricación y la armonización regulatoria.

¿Por qué los CDMOs y CROs están ganando participación de mercado?

Los patrocinadores de medicamentos favorecen cada vez más la subcontratación integrada que combina fabricación y análisis avanzados, impulsando a los CDMOs/CROs a una CAGR prevista del 10,62% hasta 2031.

¿Cómo influyen las regulaciones en la demanda del mercado?

Las directrices más estrictas sobre QbD, extractables y lixiviables e integridad de datos obligan a los patrocinadores a utilizar laboratorios especializados con métodos validados y listos para auditoría, impulsando un crecimiento constante de las pruebas subcontratadas.

¿Qué tecnologías están redefiniendo la competitividad de los laboratorios?

El desarrollo de métodos guiado por IA, la preparación robótica de muestras y las pruebas de esterilidad rápida acortan los tiempos de respuesta y mejoran la calidad de los datos, proporcionando diferenciación estratégica para los adoptantes tempranos.

Última actualización de la página el: