Tamaño y Participación del Mercado de Excipientes Farmacéuticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

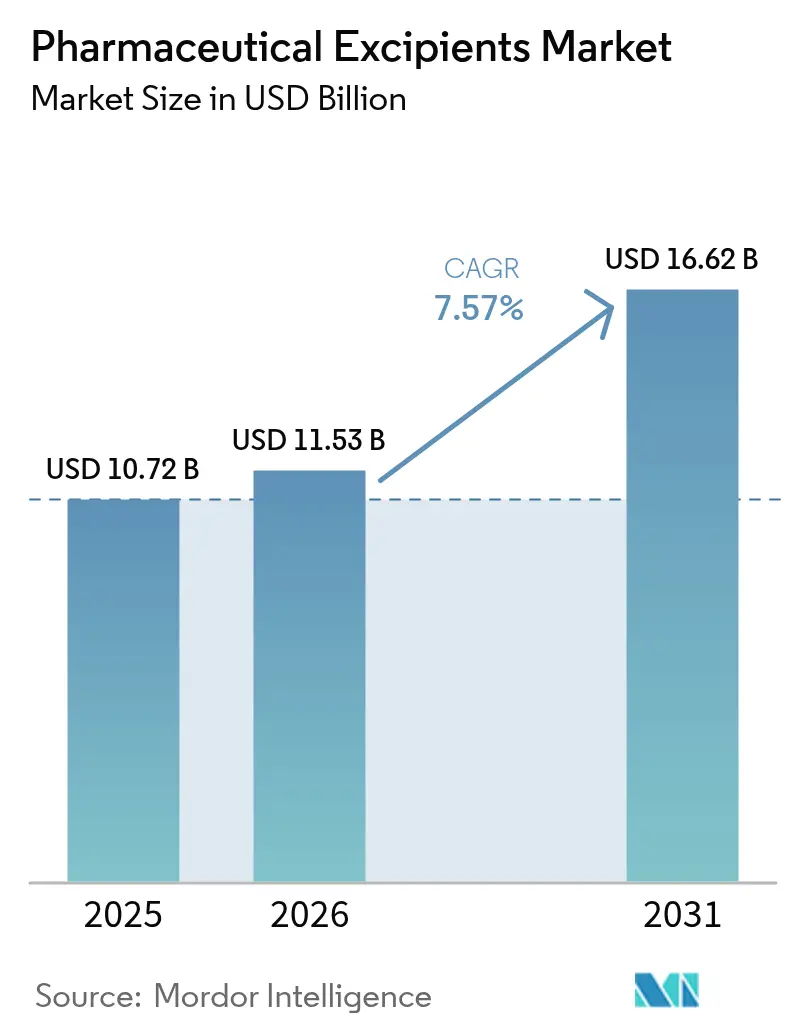

| Tamaño del Mercado (2026) | 11.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.57% CAGR |

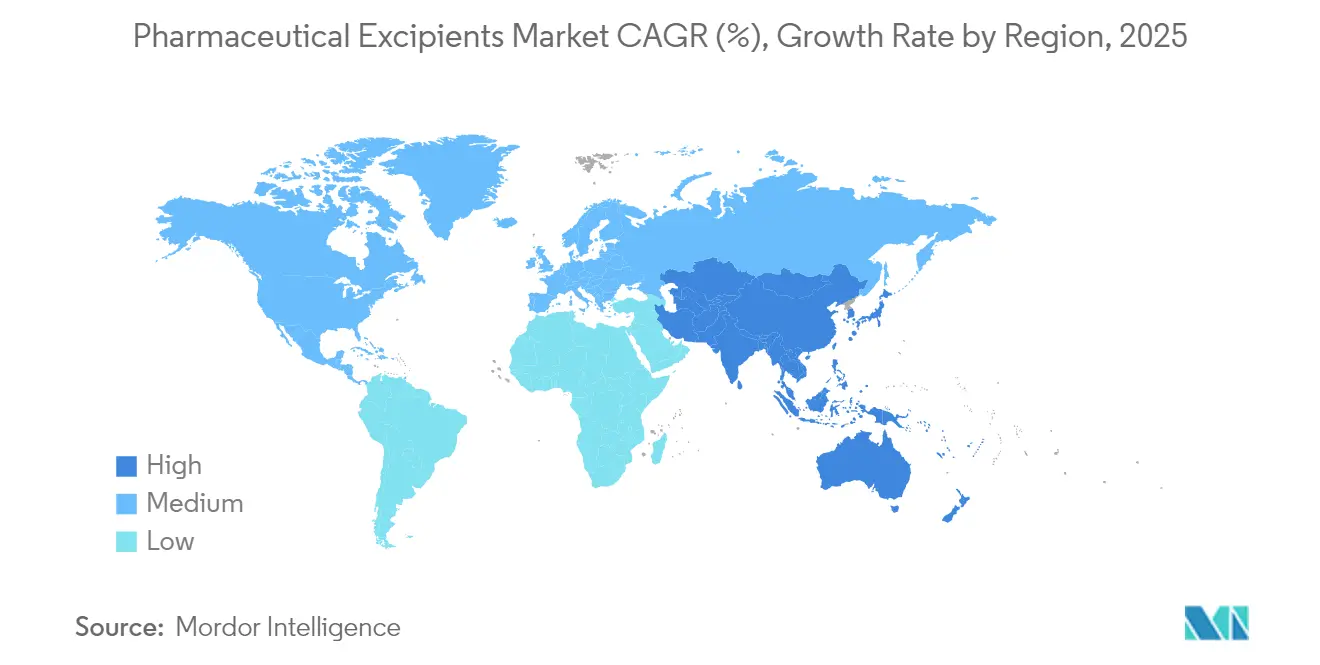

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

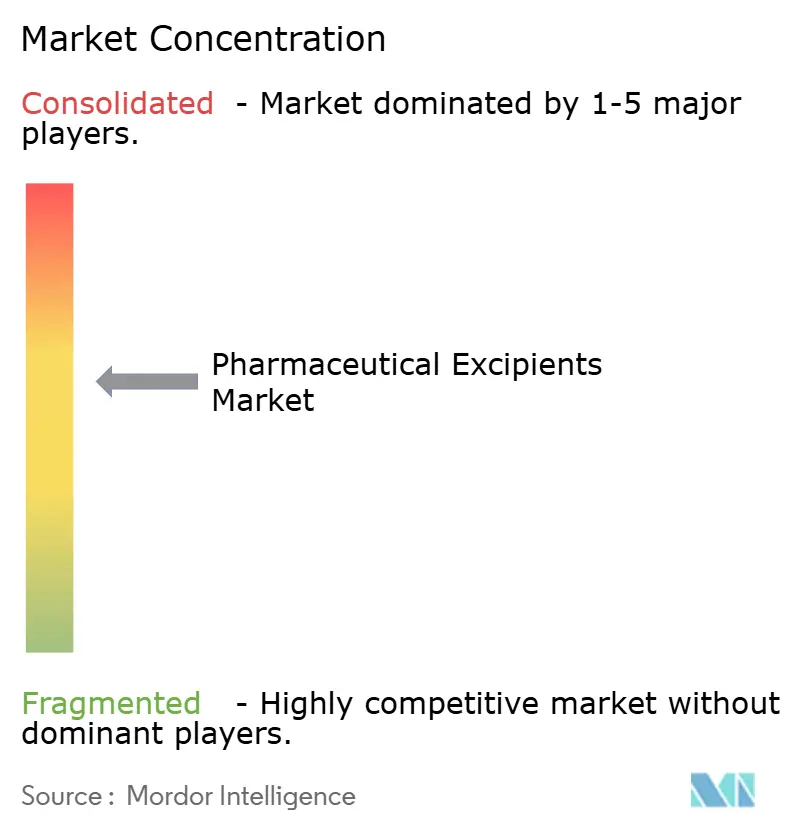

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Excipientes Farmacéuticos por Mordor Intelligence

Se espera que el tamaño del mercado de excipientes farmacéuticos crezca de USD 10.720 millones en 2025 a USD 11.530 millones en 2026 y se prevé que alcance USD 16.620 millones en 2031 a una CAGR del 7,57% durante 2026-2031. La sólida expansión se debe al creciente uso de plataformas sofisticadas de administración de fármacos, el cambio hacia la fabricación continua y la creciente demanda de excipientes que estabilizan ingredientes activos de alta potencia. Los auxiliares de procesamiento a base de polímeros adecuados para la granulación en extrusora de doble husillo y la extrusión en caliente sustentan las eficiencias de formulación, mientras que la proliferación de biosimilares eleva la necesidad de estabilizadores compatibles con proteínas. Los fabricantes están trasladando la producción a regiones de menor costo para mitigar el riesgo en la cadena de suministro y aprovechar las ventajas del abastecimiento local, especialmente en Asia-Pacífico, lo que respalda una base de proveedores diversificada y precios competitivos.

Conclusiones Clave del Informe

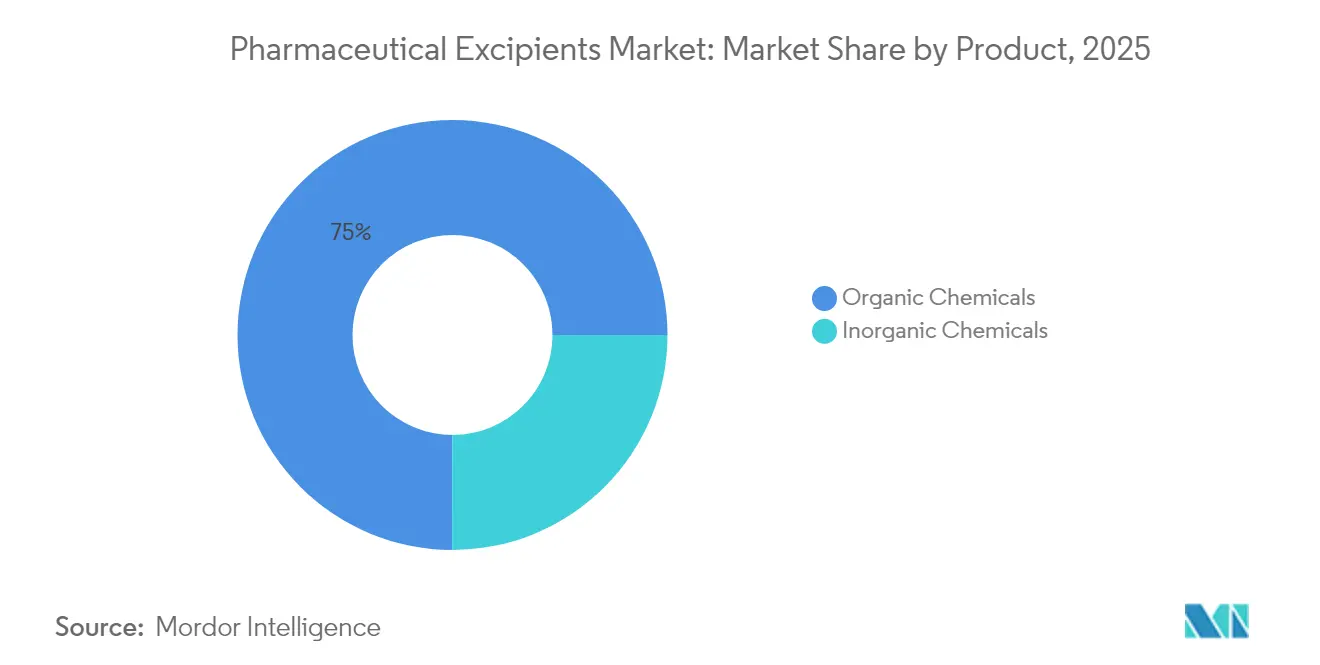

- Por tipo de producto, los químicos orgánicos representaron el 74,97% de la participación del mercado de excipientes farmacéuticos en 2025, mientras que se prevé que los halitos inorgánicos registren la CAGR más alta del 7,41% hasta 2031.

- Por funcionalidad, se proyecta que los agentes de liberación sostenida avancen a una CAGR de un solo dígito alto del 7,12%, mientras que los rellenos y diluyentes mantuvieron la mayor participación en volumen en 2025 con el 32,12% del tamaño del mercado de excipientes farmacéuticos.

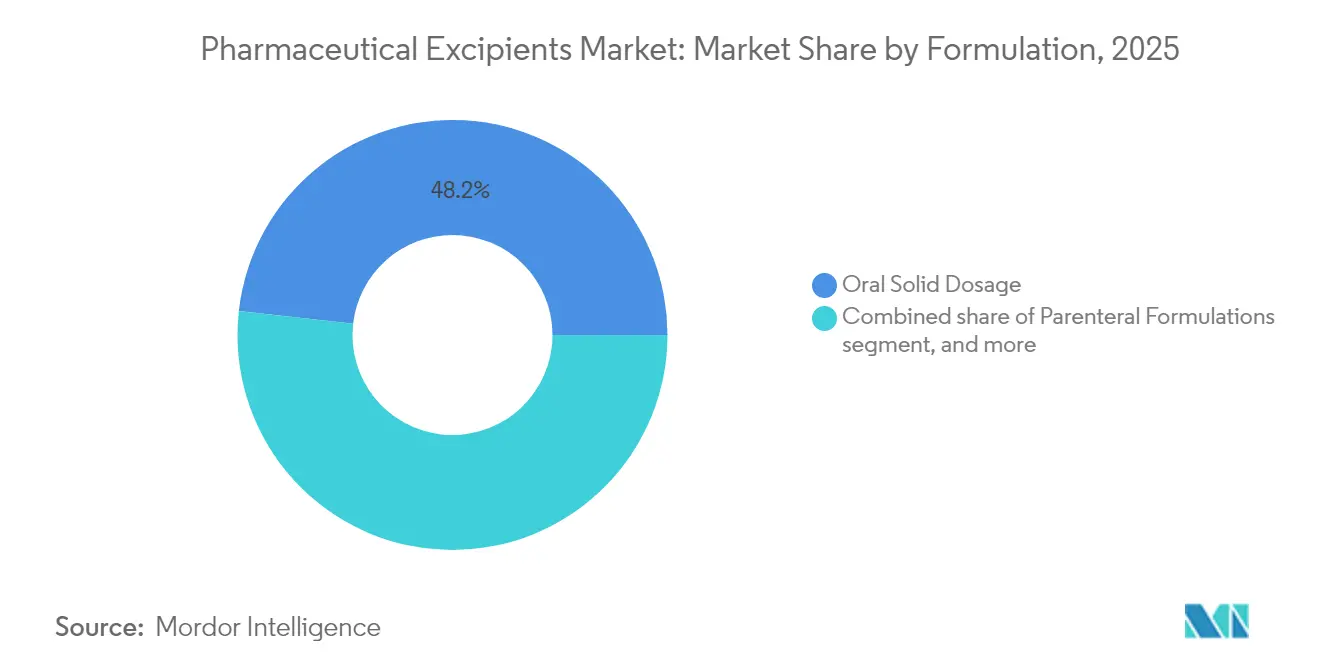

- Por formulación, se proyecta que los parenterales entregarán una CAGR del 8,01% de 2026 a 2031, superando a los comprimidos aunque los sólidos orales aún representaron el 48,22% de la demanda en 2025.

- Por fuente, los materiales de origen vegetal alcanzaron una participación del 31,76% del mercado de excipientes farmacéuticos en 2025, reflejando mayores mandatos de sostenibilidad y etiqueta limpia.

- Regionalmente, Europa lideró con el 37,26% de los ingresos de 2025; Oriente Medio está en camino de lograr una CAGR del 6,34% entre 2026 y 2031, la más rápida a nivel mundial.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Excipientes Farmacéuticos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Excipientes novedosos multifuncionales para APIs de alta potencia | +1.2% | América del Norte y UE; adopción global | Mediano plazo (2–4 años) |

| Excipientes biofarmacéuticos que respaldan la expansión de biosimilares | +1.8% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento en comprimidos de desintegración oral que impulsa los supradesintegrantes | +0.9% | Mercados desarrollados a nivel mundial | Corto plazo (≤ 2 años) |

| Fabricación continua que requiere auxiliares a base de polímeros | +1.4% | América del Norte y UE; en expansión en Asia-Pacífico | Mediano plazo (2–4 años) |

| Reubicación de la externalización de formulación hacia India | +0.8% | Núcleo de Asia-Pacífico; expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Preferencia por excipientes de origen vegetal | +0.7% | Global; impulso regulatorio en la UE | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Excipientes Novedosos Multifuncionales para APIs de Alta Potencia

Los formuladores que trabajan con potentes fármacos de oncología e inmunología ahora demandan excipientes que combinen funciones de aglutinación, desintegración y mejora del flujo en un solo material[1]Chirag Parmar, "Excipientes Coprocesados para APIs de Alta Potencia", Expert Opinion on Drug Delivery, tandfonline.com. Las plataformas coprocesadas reducen las operaciones unitarias, disminuyen la exposición al polvo y ofrecen contenido uniforme, lo que las hace atractivas para líneas continuas. Los expedientes regulatorios siguen siendo complejos porque los datos de seguridad deben cubrir funcionalidades combinadas, lo que alarga los ciclos de aprobación. Los innovadores norteamericanos poseen conocimientos tempranos, aunque los fabricantes europeos están escalando rápidamente plantas piloto para capturar la demanda. A mediano plazo, el aumento de los umbrales de potencia en las moléculas en desarrollo mantendrá los grados multifuncionales en el centro de las decisiones de compra.

Demanda Creciente de Excipientes Biofarmacéuticos que Respaldan la Expansión de Biosimilares

Los lanzamientos de biosimilares tras los vencimientos de patentes de anticuerpos monoclonales han elevado los requisitos globales de azúcares de alta pureza, aminoácidos y surfactantes que protegen la estructura proteica durante el procesamiento[2]Dorra Lahmo, "La Ola de Biosimilares Impulsa la Demanda de Excipientes", BioPharm International, biopharminternational.com. Los proveedores a menudo codesarrollan estabilizadores para igualar los perfiles de los biológicos de referencia mientras demuestran bioequivalencia con diferentes composiciones. Las formulaciones líquidas para autoinyectores de uso domiciliario amplifican aún más las demandas de estabilidad, haciendo que los excipientes de bajo contenido de endotoxinas y bajo nivel de agregados sean críticos. Los costos siguen siendo elevados porque la cromatografía de múltiples columnas y la filtración aséptica añaden complejidad, aunque la capacidad a gran escala en Asia-Pacífico está reduciendo las brechas de precios. El crecimiento a largo plazo depende del mantenimiento de especificaciones microbianas estrictas a medida que los volúmenes aumentan.

Crecimiento en Comprimidos de Desintegración Oral que Impulsa el Consumo de Supradesintegrantes

Los programas de adherencia pediátrica y geriátrica motivan a los formuladores a diseñar comprimidos que se dispersan en 30 segundos, impulsando la adopción de crospovidona y glicolato sódico de almidón. Las primeras aprobaciones de la FDA para comprimidos de desintegración oral impresos en 3D demuestran cómo la fabricación aditiva satisface los objetivos de personalización. Los supradesintegrantes deben ahora equilibrar la hinchazón rápida con la resistencia mecánica para sobrevivir al envasado posterior. Las variantes naturales obtenidas del almidón de sagú ofrecen beneficios de etiqueta limpia y abordan las preocupaciones sobre disolventes petroquímicos. El crecimiento a corto plazo se concentra en Europa y Estados Unidos, aunque los mercados emergentes están adoptando rápidamente los comprimidos de desintegración oral para líneas de venta libre.

Cambio Hacia la Fabricación Continua que Requiere Auxiliares de Procesamiento a Base de Polímeros

Los reguladores fomentan activamente las líneas continuas que ofrecen pruebas de liberación en tiempo real y menos desviaciones, lo que impulsa la demanda de grados de celulosa microcristalina optimizados para la granulación en extrusora de doble husillo. Los excipientes requieren una distribución de tamaño de partícula estrecha y una absorción de humedad consistente para adaptarse a ventanas operativas reducidas. Los proveedores están invirtiendo en herramientas de tecnología analítica de procesos para ayudar a los clientes a integrar materiales sin problemas. La adopción comenzó en América del Norte y Europa Occidental, pero ahora se está acelerando entre las organizaciones de desarrollo y fabricación por contrato indias. Se espera que el procesamiento continuo remodele las especificaciones de materias primas en toda la industria durante los próximos cuatro años.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Variabilidad regulatoria entre regiones | -1.1% | Global; mercados emergentes más afectados | Largo plazo (≥ 4 años) |

| Altos requisitos de pureza que elevan los costos | -0.8% | Mercados desarrollados a nivel mundial | Mediano plazo (2–4 años) |

| Volatilidad del precio de las materias primas agrícolas | -0.6% | Global; dependiente de la combinación de abastecimiento | Corto plazo (≤ 2 años) |

| Preocupaciones toxicológicas sobre residuos petroquímicos | -0.4% | UE y América del Norte; extendiéndose globalmente | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad Regulatoria entre Regiones que Limita la Armonización del Lanzamiento Global

Los diferentes formatos de expedientes y las normas de listado de excipientes entre la FDA, la EMA y los reguladores de India, Brasil y China prolongan los plazos de desarrollo. El Consejo Internacional para la Armonización continúa elaborando las directrices Q14 y Q2(R2), aunque las filosofías de evaluación de riesgos varían, especialmente para los materiales multifuncionales. Las empresas mantienen archivos maestros específicos por región, lo que incrementa la carga administrativa y retrasa los lanzamientos mundiales. La variabilidad es especialmente gravosa para los innovadores pequeños y medianos que carecen de equipos regulatorios dedicados. El progreso en la armonización sigue siendo lento, lo que sugiere que esta restricción persistirá hasta la próxima década.

Preocupaciones Toxicológicas sobre Disolventes Residuales en Excipientes Petroquímicos

Las autoridades examinan el polietilenglicol, la povidona y otros materiales derivados del petróleo por posible contaminación con etilenglicol, lo que impulsa revisiones de monografías de la Farmacopea de los Estados Unidos que endurecen los límites de impurezas[3]Farmacopea de los Estados Unidos, "Boletín de Revisión: Aceite de Ricino Polietilenglicol 40", usp.org. El principio de precaución de Europa amplifica la percepción del riesgo, fomentando un lento alejamiento de ciertos vehículos sintéticos. El cumplimiento normativo empuja a los proveedores hacia costosos programas de revalidación e impulsa proyectos de reformulación en las líneas de dosis terminadas. Aunque el impacto en la CAGR es menor que el de otras restricciones, las evaluaciones de seguridad en curso mantienen vientos en contra a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Dominio de los Químicos Orgánicos en Medio de la Innovación Inorgánica

Los químicos orgánicos representaron el 74,97% de la participación del mercado de excipientes farmacéuticos en 2025, lo que subraya la continua dependencia de los derivados de celulosa, lactosa y almidón para la eficiencia en la fabricación de comprimidos. El tamaño del mercado de excipientes farmacéuticos vinculado a las categorías orgánicas se está expandiendo de manera constante porque los celulósicos se ajustan a las preferencias de etiqueta limpia y mantienen un sólido respaldo compendial. La fabricación continua eleva aún más la demanda de grados de polímeros diseñados para resistir la cizalladura y la variabilidad de la humedad. En contraste, los halitos inorgánicos como el cloruro de sodio y el cloruro de potasio muestran la CAGR más rápida del 7,41% hasta 2031, debido a su papel en las bombas osmóticas y los núcleos de liberación modificada. Estas sales minerales ofrecen perfiles de fuerza iónica estables, críticos para APIs de alta carga en formas farmacéuticas especializadas.

La innovación está creando sinergias entre categorías: los oleoquímicos derivados de ácidos grasos conectan los usos parenteral y oral al ofrecer baja inmunogenicidad junto con ventajas de lubricidad. Los estabilizadores a base de proteínas, aunque menores en volumen, alcanzan precios premium porque evitan la agregación en biológicos. Los formuladores examinan los petroquímicos en busca de residuos de disolventes, lo que los empuja hacia análogos de base biológica con propiedades de flujo equivalentes. A medida que proliferan las líneas continuas, los excipientes con controles estrictos de distribución de tamaño de partícula y perfiles de baja endotoxina dominarán las listas de adquisición.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Funcionalidad: Los Rellenos Lideraron Mientras los Agentes de Liberación Sostenida se Aceleran

Los rellenos mantuvieron una participación del 32,12% del mercado de excipientes farmacéuticos en 2025, reflejo de su papel indispensable para lograr los pesos objetivo de los comprimidos y la resistencia mecánica. El monohidrato de lactosa y la celulosa microcristalina siguen siendo las opciones predeterminadas, aunque el manitol y el isomalt con grado de archivo maestro de fármaco ganan terreno donde persiste la sensibilidad a la humedad. El auge de las terapias de liberación controlada eleva los polímeros de liberación sostenida, que se prevé que crezcan a una CAGR del 7,12% hasta 2031, destacando los objetivos de adherencia centrados en el paciente. Estas matrices hidrofílicas moderan los picos plasmáticos, apoyando los regímenes de enfermedades crónicas.

Los aglutinantes diseñados para la granulación húmeda en extrusora de doble husillo ofrecen viscosidad consistente bajo cizalladura elevada, cumpliendo con las especificaciones de procesamiento continuo. Los supradesintegrantes evolucionan de simples agentes de hinchazón a determinantes críticos del rendimiento en formatos de disolución rápida. Mientras tanto, los recubrimientos evolucionan de películas protectoras básicas a capas multifuncionales que proporcionan resistencia entérica, enmascaramiento del sabor y diferenciación de marca. Los excipientes coprocesados difuminan los límites de funcionalidad al fusionar la aglutinación y la desintegración, simplificando la lista de materiales y facilitando el control de cambios regulatorios.

Por Formulación: El Dominio Oral Desafiado por el Crecimiento Parenteral

Los sólidos orales representaron el 48,22% del tamaño del mercado de excipientes farmacéuticos en 2025, anclados por la fabricación rentable y la familiaridad del paciente. Los comprimidos, cápsulas y multiparticulados se benefician de marcos regulatorios maduros y líneas de procesamiento de alta velocidad. Sin embargo, las formulaciones parenterales exhiben la CAGR más rápida del 8,01% hasta 2031 porque los anticuerpos monoclonales, las proteínas recombinantes y los terapéuticos de ARN requieren vías inyectables para la biodisponibilidad. Los excipientes para inyecciones deben estar libres de pirógenos y ser isotónicos, lo que impulsa especificaciones de mayor pureza y pasos de filtración especializados.

Las plataformas tópicas y transdérmicas atraen inversiones de nicho, aprovechando potenciadores de permeación y polímeros bioadhesivos para administrar dosis sistémicas sin agujas. Las formulaciones pulmonares experimentaron un renovado enfoque tras los estudios de viabilidad de vacunas de ARNm en polvo seco, impulsando la demanda de portadores de baja densidad como el manitol. Las soluciones oftálmicas mantienen estrictos límites microbianos y controles de partículas, manteniendo la categoría relativamente aislada de las sustituciones de materias primas. A medida que proliferan los dispositivos de autoadministración, todos los tipos de formulación dependerán de excipientes que respalden la modulación de la viscosidad y la estabilidad a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: Liderazgo de Origen Vegetal junto con Precisión Sintética

Los materiales de origen vegetal capturaron el 31,76% de la participación del mercado de excipientes farmacéuticos en 2025, impulsados por campañas de sostenibilidad y la confianza del consumidor. La dextrosa a base de maíz, el almidón de trigo y la celulosa microcristalina obtienen certificación bajo programas sin organismos genéticamente modificados y libres de alérgenos, lo que les otorga una ventaja comercial. Los excipientes sintéticos, aunque proyectados para la CAGR más rápida del 6,91%, destacan donde la reología reproducible y la uniformidad de lote a lote son obligatorias, particularmente en inyectables complejos.

La gelatina de origen animal experimenta erosión debido a las preferencias halal, kosher y libres de porcino, mientras que los polisacáridos marinos como el quitosano se abren paso en apósitos para heridas y aerosoles nasales mucoadhesivos. Las fuentes minerales ganan relevancia a medida que los formuladores eliminan el dióxido de titanio, recurriendo al carbonato de calcio para la opacidad y el enmascaramiento del color. La industria de excipientes farmacéuticos equilibra los compromisos ecológicos con estrictos parámetros de rendimiento, fomentando vías de crecimiento paralelas para materiales botánicos e ingenierizados.

Análisis Geográfico

América del Norte mantuvo una participación del 36,88% del mercado de excipientes farmacéuticos en 2025, impulsada por un denso grupo de innovadores, una rigurosa supervisión regulatoria y la adopción temprana de la fabricación continua. Los proveedores capturan márgenes premium en polisorbatos de grado parenteral, ciclodextrinas y celulosas a medida utilizadas en biológicos. A pesar del liderazgo, los fabricantes enfrentan vulnerabilidades logísticas destacadas por recientes perturbaciones en el suministro, lo que impulsa iniciativas de abastecimiento de contingencia.

Se prevé que Asia-Pacífico registre una CAGR del 6,18% hasta 2031, encabezada por el auge de la externalización de formulación en India y la ampliación de las líneas de biológicos domésticos en China. Las organizaciones de desarrollo y fabricación por contrato en Hyderabad y Suzhou aseguran contratos multinacionales que exigen el suministro local de excipientes bajo estándares de calidad globales. Las inversiones en plantas de manitol secado por atomización, hidroxipropilmetilcelulosa y poloxamer respaldan la autonomía regional. Simultáneamente, los gobiernos dirigen incentivos hacia mejoras de cumplimiento, cerrando las brechas de calidad históricas.

Europa representa un territorio maduro pero innovador, que lidera las políticas de etiqueta limpia y la investigación en polímeros biodegradables que repercuten en los estándares globales. La claridad regulatoria permite la rápida adopción de portadores de origen vegetal y lubricantes no petroquímicos. América Latina y Oriente Medio y África muestran una demanda incremental a medida que las farmacopeas nacionales endurecen las regulaciones de importación, catalizando iniciativas de producción local de almidones y fosfatos de calcio. La mitigación del riesgo cambiario y los plazos de entrega más cortos hacen que el abastecimiento doméstico sea atractivo, remodelando gradualmente los flujos comerciales.

Panorama regulatorio

La comercialización global de excipientes sigue impulsada por las presentaciones específicas de cada región y los requisitos de cumplimiento farmacopeico. En Estados Unidos, los excipientes dependen de los Archivos Maestros de Fármacos Tipo IV (DMF), mientras que Canadá utiliza Archivos Maestros (Tipo III) para excipientes. En 2025, el establecimiento de normas añadió nuevos puntos de contacto de cumplimiento tanto para proveedores como para usuarios, incluida la revisión de marzo de 2025 de la NSF/ANSI 363-2024 (GMP para excipientes farmacéuticos) y las actualizaciones farmacopeicas en curso que pueden desencadenar cambios de especificación y documentación en cadenas de suministro multifarmacopeicas.

En 2026, las directrices del sector y las posturas de las agencias afinaron las expectativas en torno a la caracterización, la estabilidad y las categorías complejas de excipientes utilizadas en formas de dosificación avanzadas. La IPEC Federation emitió versiones actualizadas de 2026 de su Guía de Estabilidad, su guía y lista de verificación de Calificación de Excipientes, y su Guía de Composición, respaldando una calificación de proveedores y un control de cambios más estructurados. En la UE, la guía de la EMA para excipientes coprocesados en formas de dosificación oral sólida alcanzó una fecha de entrada en vigor legal en agosto de 2026, elevando el nivel de exigencia para demostrar los atributos de rendimiento y calidad de las mezclas multifuncionales. El trabajo de la ICH, como el proyecto de guía Q3E sobre extraíbles y lixiviables (respaldado en 2025), también aumentó el escrutinio de los materiales que entran en contacto con los productos farmacéuticos y los sistemas de fabricación.

Panorama Competitivo

Una fragmentación moderada caracteriza el mercado de excipientes farmacéuticos, con las multinacionales líderes aprovechando la experiencia en procesos, plantas globales y amplios expedientes para defender su participación. BASF SE, Ashland Global Holdings y DuPont de Nemours compiten ofreciendo portales de servicio técnico integral, envío acelerado de muestras y laboratorios de aplicación regionales. Sus cadenas de suministro integradas respaldan escalados rápidos, un diferenciador vital a medida que el procesamiento continuo acorta los plazos de comercialización.

La consolidación estratégica está redefiniendo los contornos competitivos. La adquisición de IFF Pharma Solutions por parte de Roquette por USD 2.850 millones en 2024 fusionó dos potencias de celulosa y manitol, intensificando la rivalidad en los excipientes para sólidos orales. Mientras tanto, las herramientas de formulación digital de BASF, ZoomLab y MyProductWorld, integran modelos predictivos que reducen los ciclos de formulación para los clientes, integrando al proveedor más profundamente en los procesos de desarrollo. Los modelos de colaboración también proliferan; Avantor se asoció con Rubicon Research para cocrear plataformas gastrorretentivas que mejoran el tiempo de residencia del fármaco en el estómago.

Los nuevos participantes apuntan a nichos especializados como azúcares de baja endotoxina o polímeros de origen marino, aunque las altas barreras de capital y las estrictas auditorías de Buenas Prácticas de Manufactura protegen a los titulares. Los proveedores de productos básicos enfrentan presión sobre los márgenes por las fluctuaciones de precios agrícolas y las demandas regulatorias de trazabilidad. Los participantes del mercado que combinan la integración hacia atrás con sistemas de calidad sólidos están mejor posicionados para resistir la volatilidad que los distribuidores dependientes de importaciones.

Líderes de la Industria de Excipientes Farmacéuticos

BASF SE

Ashland Global Holdings Inc.

DuPont de Nemours Inc.

Roquette Frères SA

Evonik Industries AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo una brecha clara en torno al suministro regionalizado de grado cGMP para clases sensibles de excipientes utilizadas en productos biológicos, inyectables complejos y tecnologías habilitadoras (autoinyectores, sistemas prellenados y fabricación continua). En marzo de 2026, Clariant anunció una expansión multifásica en su planta de Clear Lake, Texas, para añadir fabricación cGMP de excipientes de polietilenglicol (PEG) de grado farmacéutico destinados a los mercados de Norteamérica y Latinoamérica, lo que refleja la prima que se otorga a un suministro local fiable para polímeros críticos en la formulación. Junto a esto, la expansión de la producción con sede en Asia respalda la continuidad y la reducción de los plazos de entrega, con Shoko iniciando la producción comercial a gran escala de su excipiente farmacéutico Viscomedi en Corea del Sur en febrero de 2026.

Los excipientes diseñados y coprocesados también representan un enfoque a corto plazo, en particular los materiales diseñados para reducir las operaciones unitarias y funcionar dentro de ventanas de proceso estrechas para la compresión directa y las líneas continuas. Esto se alinea con los reguladores que fomentan enfoques de fabricación modernos y con los objetivos de los clientes de una transferencia tecnológica más rápida. En el lado especializado, los excipientes lipídicos y solubilizantes validados y listos para uso farmacéutico están atrayendo atención, ya que los productos abordan limitaciones de biodisponibilidad y estabilidad, respaldado por la validación de ingredientes estratégicos de Gattefosse en su planta de Lufkin, Texas, en julio de 2026, incluidos excipientes farmacéuticos como Peceol, Compritol 888 y Geleol Mono and Diglycerides NF. Al mismo tiempo, unas expectativas más estrictas de control de contaminantes, incluido el monitoreo de etilenglicol y dietilenglicol, y los requisitos de etiquetado de excipientes de la UE, siguen generando demanda de proveedores capaces de ofrecer documentación multifarmacopeica, perfiles de bajas impurezas y una trazabilidad sólida en carteras tanto de base vegetal como sintéticas.

Desarrollos recientes del sector

- Abril de 2026: Ashland amplió su acuerdo de distribución mundial con Wacker Chemie AG, nombrando a Wacker como socio de canal exclusivo para determinadas líneas de productos. El cambio refuerza la continuidad y el alcance del suministro para los clientes de excipientes e ingredientes especializados en todas las regiones, al tiempo que simplifica la ejecución de la comercialización a través de una única vía global.

- Octubre de 2025: Ashland introdujo la sacarosa Vialose para formulaciones parenterales, posicionada por su bajo rendimiento de endotoxinas (por debajo de 0,2 EU/g) y alineada con múltiples monografías farmacopeicas (NF, EP, JP, BP y ChP). Esto respalda a los desarrolladores de biofarmacéuticos e inyectables que buscan excipientes de carbohidratos de alta pureza con un paquete de cumplimiento y calificación más claro.

- Octubre de 2024: Lotte Fine Chemical firmó un acuerdo de distribución de USD 740 millones y 10 años con Colorcon para productos de celulosa farmacéutica. El acuerdo de larga duración reforzó la disponibilidad y la escala del canal para los excipientes básicos de sólidos orales, intensificando la dinámica competitiva en las celulosas utilizadas para la compresión directa y las formulaciones de liberación controlada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca sustancias farmacológicamente inactivas que se añaden a las formulaciones de fármacos para respaldar el procesamiento, la estabilidad y la administración del ingrediente activo. Capturamos el valor a nivel de ventas de excipientes en las principales formas de dosificación.

Exclusiones del alcance: excluimos de este dimensionamiento los ingredientes farmacéuticos activos, los materiales de envasado y los ingresos de medicamentos en dosis terminadas.

Descripción general de la segmentación

- Por Producto

- Químicos Orgánicos

- Carbohidratos

- Petroquímicos

- Oleoquímicos

- Proteínas

- Otros Químicos Orgánicos

- Químicos Inorgánicos

- Halitos

- Óxidos Metálicos

- Silicatos

- Otros Químicos Inorgánicos

- Químicos Orgánicos

- Por Funcionalidad

- Rellenos y Diluyentes

- Aglutinantes

- Agentes de Suspensión y Viscosidad

- Recubrimientos (Película y Entérico)

- Agentes Aromatizantes

- Desintegrantes

- Colorantes

- Conservantes

- Otras Funcionalidades

- Por Formulación

- Formas Farmacéuticas Sólidas Orales

- Formulaciones Parenterales

- Tópico y Transdérmico

- Pulmonar/Inhalación

- Oftálmico

- Otros (Sublingual, Bucal, etc.)

- Por Fuente

- De Origen Vegetal

- De Origen Animal

- Sintético

- De Origen Mineral

- De Origen Marino

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el panorama de demanda base de los excipientes y para establecer límites orientativos para los desgloses regionales y la intensidad de uso por forma de dosificación. Nos basamos en fuentes públicas como la base de datos y los documentos de orientación de la FDA de EE. UU., las páginas de publicaciones de la Agencia Europea de Medicamentos, los recursos de calidad de medicamentos de la OMS, y portales de estadísticas nacionales que publican indicadores de fabricación farmacéutica y datos comerciales.

También revisamos informes anuales de fabricantes, presentaciones para inversores y prensa sectorial de confianza para comprender las ampliaciones de capacidad, los lanzamientos de productos y los cambios de abastecimiento que pueden alterar los volúmenes y los precios. Además, utilizamos una suscripción de pago para datos financieros y noticias de empresas, además de una base de datos de patentes para verificar la actividad de innovación en torno a los auxiliares de formulación y los sistemas poliméricos. Esta lista no es exhaustiva, y se utilizaron fuentes públicas y de pago adicionales para recopilar datos, contrastar supuestos y aclarar preguntas abiertas durante el proceso de investigación.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias nos ayudaron a contrastar lo observado en los datos públicos, especialmente en torno a las tasas de uso de excipientes por forma de dosificación, la proporción de grados especializados frente a los comerciales y los movimientos de precios típicos por región. Hablamos con una combinación de proveedores de materias primas, fabricantes de excipientes, distribuidores y partes interesadas en formulación y adquisiciones en APAC, EMEA y América, de modo que el modelo pudiera corregirse donde las señales de la investigación documental fueran débiles, rezagadas o contradictorias.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 17% | APAC: 45% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 34% | EMEA: 29% |

| Actores más pequeños: 17% | Gerentes: 49% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la producción de fabricación farmacéutica y los flujos comerciales se traducen en un conjunto de consumo de excipientes utilizando factores de intensidad a nivel de formulación; luego, el valor se deriva mediante precios combinados por clase y grado de excipiente. A continuación, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, incluidos desgloses muestreados de ingresos de proveedores, verificaciones de canales de distribuidores y comprobaciones de coherencia de volumen por precio de venta promedio para grupos de funcionalidad de alto volumen, lo que nos ayudó a ajustar los totales cuando se encontraron brechas.

Los insumos clave utilizados en el modelo incluyen el cambio de combinación entre sólidos orales y otras formas de dosificación, el ritmo de crecimiento de los genéricos frente a los fármacos especializados, la adopción de auxiliares de procesamiento de liberación controlada y a base de polímeros, los patrones de reubicación de la fabricación regional, y el traslado de los costos de las materias primas básicas que afecta a los precios. Para la previsión, utilizamos un análisis de escenarios respaldado por una capa ligera de regresión multivariante, vinculando el crecimiento de la demanda a los indicadores de producción farmacéutica y a la combinación de formas de dosificación, mientras que los precios se guían por los cambios esperados en costos y combinación de grados compartidos por los encuestados primarios. Cuando los datos a nivel de país eran escasos, aplicamos primero indicadores sustitutos de mercados cercanos y luego pusimos a prueba esos supuestos mediante entrevistas antes de finalizar la consolidación.

Validación de datos y ciclo de actualización

Para validar los resultados, triangulamos los totales modelados con señales independientes, como la dirección de la producción farmacéutica, los movimientos de importación y exportación de los principales grupos de excipientes, y la proporción implícita entre excipientes y fabricación de fármacos por región. Si un país o una línea de funcionalidad mostraba un salto atípico, revisamos los supuestos, luego completamos una segunda ronda de revisión y, cuando era necesario, volvimos a contactar a determinados encuestados para confirmar si el cambio reflejaba variaciones reales de volumen o efectos de calendario.

Antes de la aprobación final, el trabajo pasa por revisiones de analistas en varias etapas para confirmar la integridad aritmética, el tratamiento coherente de las divisas y que la lógica de crecimiento coincide con los impulsores indicados. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como ampliaciones significativas de capacidad, cambios regulatorios o fuertes shocks en los costos de insumos. Justo antes de la entrega, se realiza una última revisión para que los clientes reciban una visión actualizada alineada con la información pública más reciente disponible.

Tamaño del mercado global de excipientes farmacéuticos de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para excipientes farmacéuticos a menudo difieren incluso cuando describen el mismo alcance, principalmente porque los estudios contabilizan diferentes puntos de ingresos y aplican distintas clasificaciones de lo que califica como excipiente. Las diferencias también aparecen cuando una estimación utiliza supuestos de precios más antiguos, o cuando los desgloses regionales no se vuelven a verificar frente a las señales de fabricación y comercio.

La tabla muestra una dispersión relativamente pequeña para el período base de 2025 a 2026. En el modelo de Mordor Intelligence, el mercado se contabiliza a nivel de ventas de excipientes por funcionalidad y región, en lugar de mezclarse con servicios de formulación adyacentes o un valor de fabricación de fármacos más amplio, lo que puede inflar los totales. Otras brechas pueden provenir de cómo se aplican las primas de grado especializado, de si se asume que el crecimiento de la producción en mercados emergentes es más rápido de lo observado, y del momento de conversión de divisas utilizado para los ingresos multinacionales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 11.53 mil millones (2026) | |

| Consultora Global A | USD 10.57 mil millones (2025) | Utiliza un año base diferente y una ventana de previsión más larga, y la estimación parece aplicar una progresión de precios a corto plazo más baja, lo que puede reducir el valor inicial en comparación con una perspectiva a partir de 2026. |

| Editorial Sectorial B | USD 10.03 mil millones (2025) | Reporta un punto de partida de 2025 y puede depender más de asignaciones a nivel de segmento sin volver a verificar la combinación de formas de dosificación y los cambios en la fabricación regional, lo que puede alterar la rapidez con la que el conjunto de demanda escala hacia el año siguiente. |

En conjunto, las diferencias se explican principalmente por la selección del año base, la forma en que se traslada el precio a futuro, y qué se mantiene dentro de la línea de ingresos exclusivamente de excipientes. Al mantener las matemáticas vinculadas a impulsores de demanda claros, como la combinación de formas de dosificación y las señales de producción regional, la cifra final permanece trazable y reproducible cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de excipientes farmacéuticos?

El mercado de excipientes farmacéuticos fue valorado en USD 11.530 millones en 2026, con un crecimiento proyectado a una CAGR del 7,57% hasta 2031.

¿Por qué los excipientes de origen vegetal están ganando participación?

Los objetivos de sostenibilidad, los requisitos de etiqueta limpia y las cadenas de suministro trazables han impulsado la demanda de celulosa, alginatos y otros excipientes renovables, elevando la participación de origen vegetal al 31,76% en 2025.

¿Qué impulsa la demanda de excipientes multifuncionales?

Los APIs de alta potencia se benefician de los derivados de ciclodextrina y las mezclas coprocesadas que mejoran la solubilidad y el manejo mientras reducen los pasos de formulación, acelerando los plazos clínicos.

¿Cómo influye la fabricación continua en las especificaciones de excipientes?

Las líneas continuas requieren excipientes con perfiles de flujo y térmicos consistentes; la hidroxipropilcelulosa de baja viscosidad y polímeros similares permiten la liberación en tiempo real y reducen la variabilidad de lotes.

¿Qué desafíos enfrentan los proveedores de excipientes para cumplir con los estándares de pureza parenteral?

Los grados inyectables de alta pureza exigen purificación en múltiples etapas y pruebas exhaustivas de impurezas, lo que eleva los costos de producción hasta un 300% por encima de los grados orales.

Última actualización de la página el: