Tamaño y Participación del Mercado de Monitoreo Terapéutico de Fármacos

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.03% CAGR |

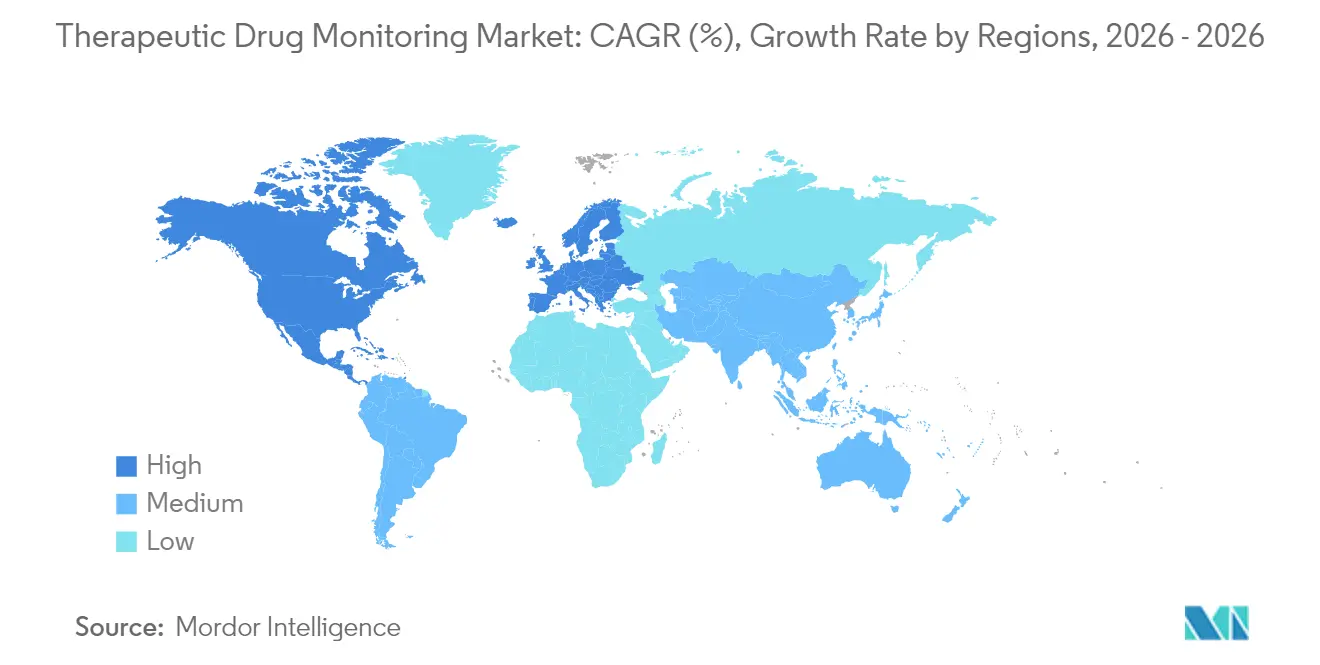

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

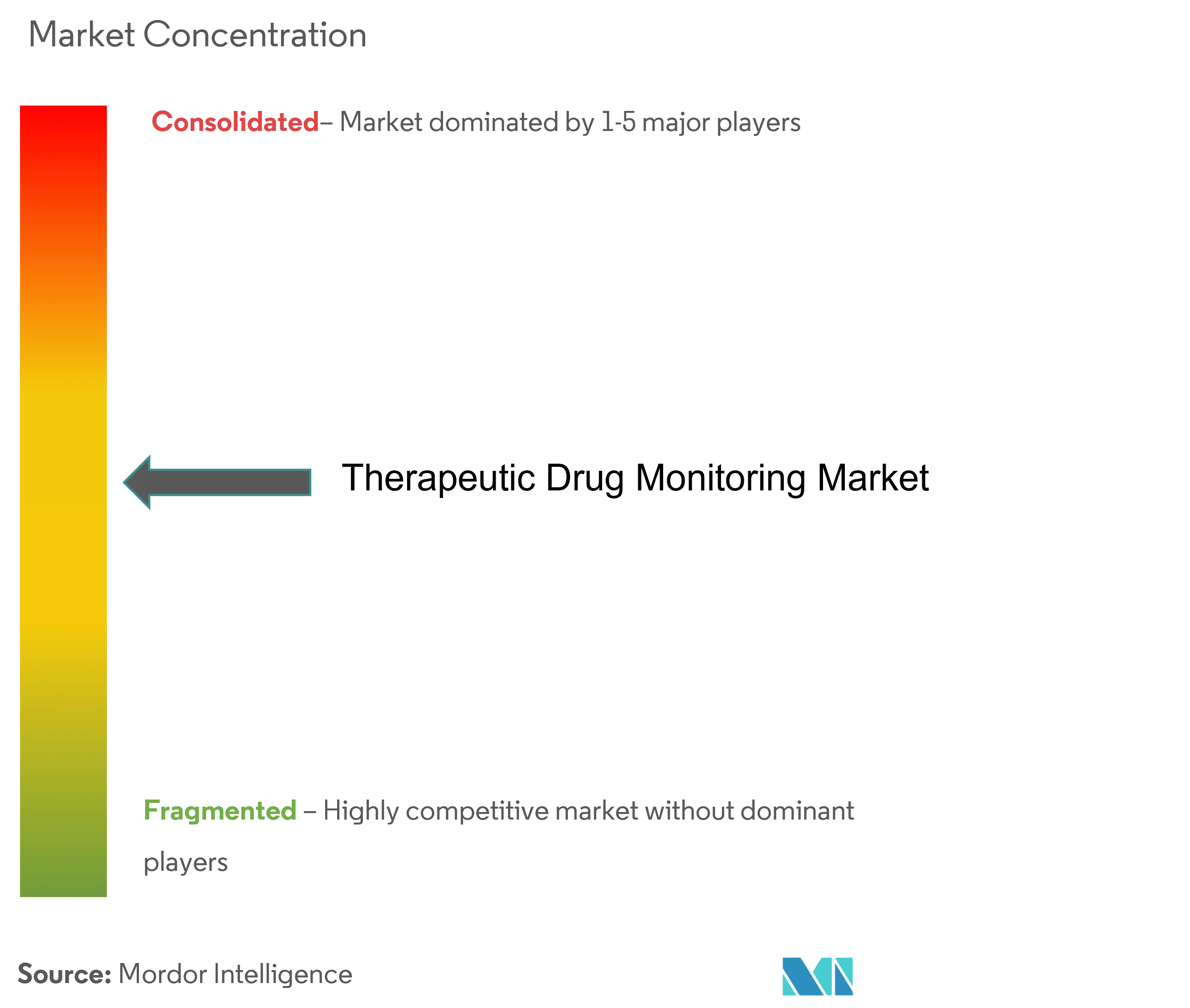

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo Terapéutico de Fármacos por Mordor Intelligence

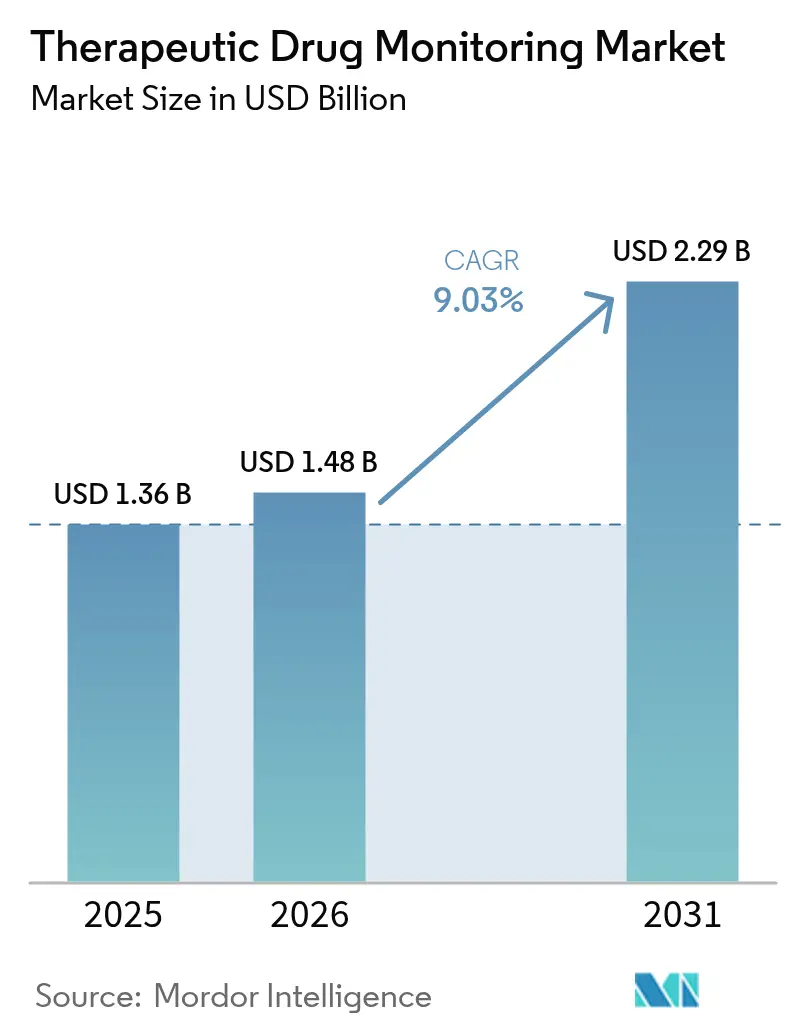

El tamaño del Mercado de Monitoreo Terapéutico de Fármacos fue valorado en USD 1,36 mil millones en 2025 y se estima que crecerá desde USD 1,48 mil millones en 2026 hasta alcanzar USD 2,29 mil millones para 2031, a una CAGR del 9,03% durante el período de previsión (2026-2031).

La creciente adopción de programas de medicina de precisión, la integración de herramientas de decisión farmacogenómica y la expansión de la actividad de ensayos clínicos descentralizados sustentan esta expansión, mientras que los sistemas hospitalarios sometidos a presiones de costos favorecen cada vez más la automatización de laboratorios centrales de alto rendimiento para mantener los volúmenes de pruebas rutinarias. Las plataformas de biosensores continuos y el muestreo en manchas de sangre seca están ampliando el acceso mucho más allá de los centros terciarios, permitiendo la titulación remota de dosis y reduciendo el riesgo de eventos adversos en los protocolos de terapia oncológica, de VIH y autoinmune. La armonización regulatoria, incluida la supervisión gradual de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre las pruebas desarrolladas en laboratorio, se espera que eleve los estándares de calidad y acelere la aceptación por parte de los pagadores de paneles de pruebas más amplios. No obstante, las limitaciones de capital en los mercados emergentes continúan restringiendo el despliegue de analizadores de cromatografía líquida acoplada a espectrometría de masas en tándem (LC-MS/MS), moderando la penetración de ensayos de alta especificidad.

Conclusiones Clave del Informe

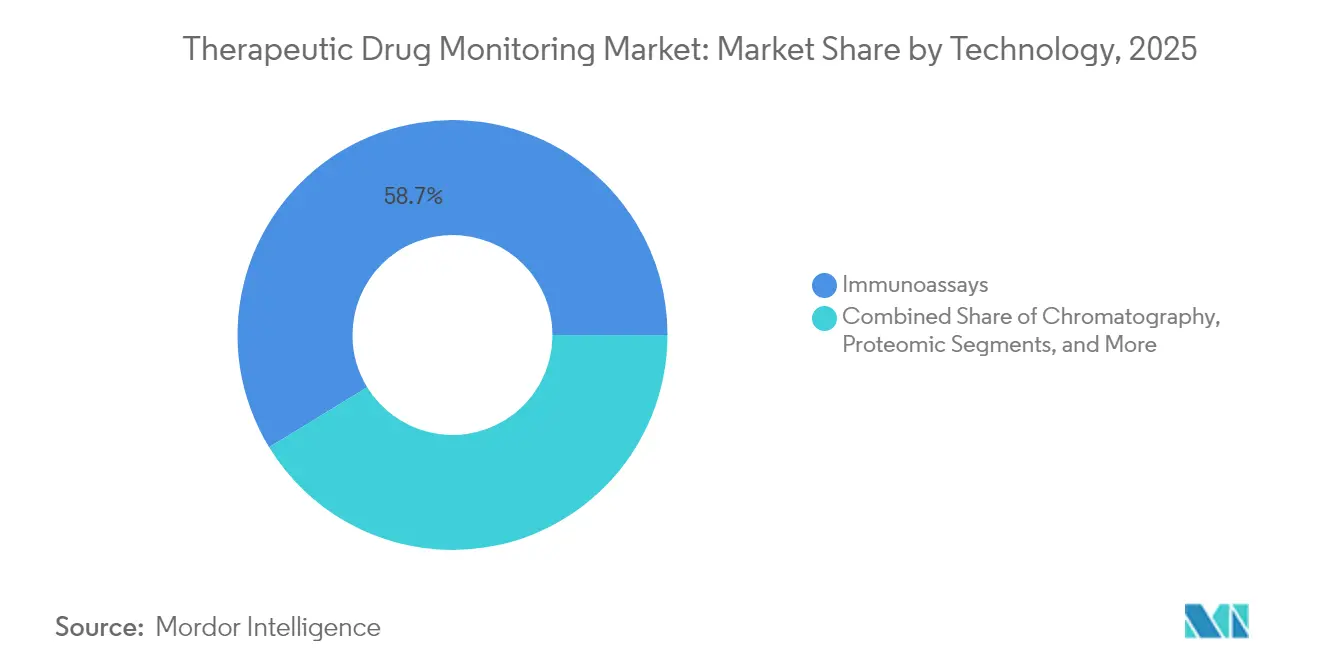

- Por tecnología, los inmunoensayos lideraron con una participación de ingresos del 58,74% en 2025, mientras que se proyecta que las plataformas basadas en biosensores se expandan a una CAGR del 9,74% hasta 2031.

- Por clase de fármaco, los agentes antiepilépticos representaron el 31,88% de la participación del mercado de monitoreo terapéutico de fármacos en 2025, mientras que los terapéuticos oncológicos están proyectados para crecer a una CAGR del 9,55% hasta 2031.

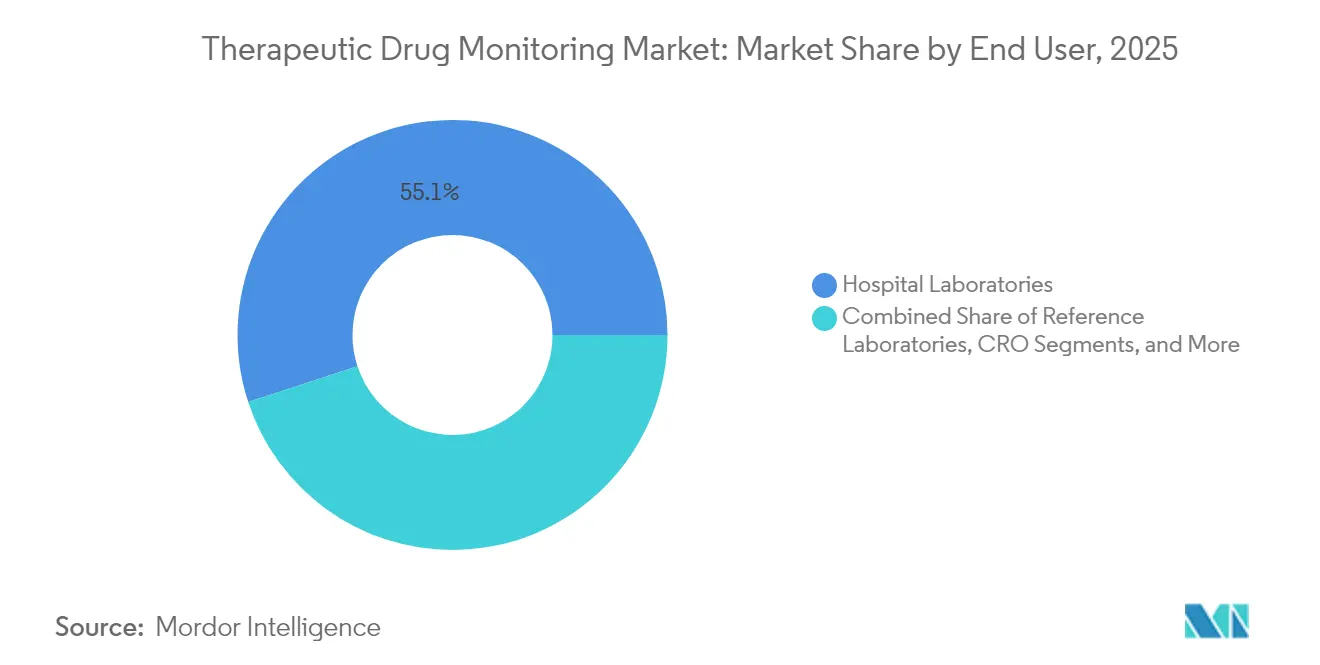

- Por usuario final, los laboratorios hospitalarios mantuvieron el 55,05% del tamaño del mercado en 2025; los sitios de atención en el punto de atención avanzan a una CAGR del 10,03% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 41,80% en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 10,27% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo Terapéutico de Fármacos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de casos oncológicos, de VIH, autoinmunes y cardíacos | +2.1% | Global; mayor influencia en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de ensayos clínicos y mandatos de diagnóstico complementario | +1.8% | Global; concentrado en los principales centros farmacéuticos | Corto plazo (≤ 2 años) |

| Automatización y adopción de inmunoensayos de alto rendimiento en laboratorios centrales | +1.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Muestreo de bajo costo en manchas de sangre seca que permite el monitoreo terapéutico de fármacos remoto | +1.3% | Global; especialmente impactante en mercados emergentes | Largo plazo (≥ 4 años) |

| Integración de datos farmacogenómicos con algoritmos de monitoreo terapéutico de fármacos | +1.2% | Mercados desarrollados inicialmente; expansión global | Largo plazo (≥ 4 años) |

| Biosensores microfluídicos portátiles para el seguimiento en tiempo real de los niveles de fármacos | +0.9% | Mercados tecnológicamente avanzados; adopción global gradual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Casos Oncológicos, de VIH, Autoinmunes y Cardíacos

Los protocolos oncológicos combinan cada vez más inhibidores de cinasas de moléculas pequeñas con anticuerpos monoclonales, creando márgenes terapéuticos estrechos que exigen un control preciso de los niveles séricos para evitar una inhibición tumoral subóptima o una toxicidad limitante de la dosis [1]Matteo Negrini, "Integración de la Farmacogenómica y el Monitoreo Terapéutico de Fármacos en Oncología," Monitoreo Terapéutico de Fármacos, journals.lww.com. Las combinaciones de cabotegravir–rilpivirina de acción prolongada para el VIH amplían los horizontes de monitoreo más allá de la dosificación oral diaria, requiriendo la confirmación de concentraciones mínimas sostenidas en intervalos mensuales o bimensuales. Las afecciones autoinmunes emplean ahora de forma rutinaria agentes biológicos modificadores de la enfermedad cuyas tasas de aclaramiento varían con la formación de anticuerpos antifármaco, y el monitoreo terapéutico de fármacos proporciona una vía basada en evidencia para diferenciar la no respuesta primaria de la pérdida de eficacia inmunogénica. Los casos cardiovasculares impulsados por el envejecimiento de la población refuerzan el crecimiento del volumen para las verificaciones de niveles de digoxina y antiarrítmicos con el fin de evitar la toxicidad iatrogénica. En conjunto, estas cargas de enfermedad añaden cohortes de pacientes consistentes al mercado, sustentando incrementos predecibles en el volumen de pruebas.

Expansión de Ensayos Clínicos y Mandatos de Diagnóstico Complementario

Los reguladores esperan ahora evidencia de optimización de dosis en diversos genotipos y perfiles de comorbilidad durante los ensayos fundamentales, incorporando firmemente el monitoreo terapéutico de fármacos en los protocolos de estudio. Los patrocinadores integran por tanto flujos de trabajo de muestra a resultado que fusionan la analítica de LC-MS/MS con algoritmos farmacogenómicos, permitiendo brazos de dosificación adaptativa y reduciendo el desgaste en etapas tardías. Los modelos de ensayos descentralizados aceleran la adopción de kits de manchas de sangre seca enviados por correo, preservando la fidelidad de los datos al tiempo que minimizan las visitas al sitio. La experiencia positiva en los ensayos informa posteriormente las expansiones de etiquetas poscomercialización que especifican orientación sobre niveles séricos, lo que a su vez incrementa la demanda clínica rutinaria. El ciclo de retroalimentación convierte el gasto en desarrollo clínico en flujos de ingresos duraderos para los fabricantes de ensayos y los laboratorios de servicios en todo el mercado.

Automatización y Adopción de Inmunoensayos de Alto Rendimiento en Laboratorios Centrales

Los analizadores de sobremesa de cuarta generación integran robótica preanalítica, paquetes de reactivos microfluídicos y middleware que alimenta los resultados en los sistemas de información de laboratorio sin transcripción manual. Combinado con el mantenimiento predictivo habilitado por IA, el tiempo de actividad supera el 97%, elevando el rendimiento diario por encima de 10.000 pruebas en campus de alto volumen. La reducción de los costos de reactivos y el mínimo tiempo de intervención manual mejoran los márgenes de beneficio, permitiendo a los sistemas de salud ampliar los menús de pruebas a fármacos de menor reembolso que antes se externalizaban. Los laboratorios centrales consolidan así la demanda de las redes hospitalarias, mitigando la escasez de toxicólogos clínicos mediante el aprovechamiento de informes interpretativos estandarizados y basados en algoritmos. Como resultado, los compradores institucionales se inclinan hacia proveedores de soluciones completas, reforzando la fidelidad a la marca y elevando las barreras de entrada en el mercado de monitoreo terapéutico de fármacos.

Muestreo de Bajo Costo en Manchas de Sangre Seca que Permite el Monitoreo Terapéutico de Fármacos Remoto

Las tarjetas de recolección microcapilar almacenan sangre entera a temperaturas ambiente durante hasta tres semanas con una degradación del analito insignificante, eliminando la logística refrigerada y agilizando el alcance rural. La autorecolección reduce la carga del paciente y mejora la adherencia a los calendarios de monitoreo, generando conjuntos de datos longitudinales más ricos que refinan los algoritmos de dosificación. Los programas de salud pública en el Sudeste Asiático, América Latina y el África subsahariana están pilotando ahora kits de monitoreo terapéutico de fármacos enviados por correo para la tuberculosis y el VIH, demostrando reducciones del 30% en los tiempos de respuesta en comparación con las extracciones en clínica. Las aseguradoras de salud reconocen los ahorros a largo plazo derivados de los eventos adversos evitados, fortaleciendo las perspectivas de reembolso. En consecuencia, los flujos de trabajo de manchas de sangre seca extienden el mercado a poblaciones que anteriormente estaban fuera del alcance de los servicios centralizados de flebotomía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costos de capital y contratos de servicio de plataformas LC-MS/MS | -1.4% | Global; más severo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de toxicólogos clínicos capacitados en naciones emergentes | -0.9% | Mercados emergentes; impacto creciente en regiones desarrolladas | Mediano plazo (2-4 años) |

| Codificación de reembolso fragmentada para paneles de monitoreo terapéutico de fármacos | -0.8% | Principalmente América del Norte; partes de Europa | Mediano plazo (2-4 años) |

| Brechas de intercambio de datos entre sistemas de información de laboratorio y software de soporte a la decisión | -0.6% | Global; varía según la madurez del sistema de salud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Capital y Contratos de Servicio de Plataformas LC-MS/MS

Los sistemas de triple cuadrupolo de nivel básico tienen un precio de lista de USD 300.000–500.000, y los contratos de mantenimiento anuales añaden USD 50.000, tensando los presupuestos de los hospitales secundarios y los laboratorios privados en economías de ingresos bajos y medios [2]Consorcio de Innovación en Dispositivos Médicos, "Barreras de Costo de LC-MS/MS en Mercados Emergentes," MSACL, msacl.org. Incluso en los mercados desarrollados, los comités de administración fiscal exigen previsiones de utilización sólidas antes de aprobar las compras. Los altos umbrales de adquisición perpetúan el envío externo de pruebas, alargando los tiempos de respuesta y disminuyendo el valor clínico inmediato, lo que a su vez ralentiza la adopción rutinaria de pruebas. Los consorcios de compras agrupadas y los modelos de alquiler de reactivos mitigan parcialmente las restricciones de flujo de caja, aunque muchas instalaciones siguen dependiendo de inmunoensayos menos específicos, limitando las aplicaciones sensibles a la reactividad cruzada, como los inhibidores de cinasas y las inmunoterapias en el mercado de monitoreo terapéutico de fármacos.

Escasez de Toxicólogos Clínicos Capacitados en Naciones Emergentes

Aunque la automatización reduce los pasos manuales de pipeteo y calibración, la supervisión experta sigue siendo indispensable para la validación de métodos, la resolución de problemas a nivel de trazas y la interpretación clínica [3]Institutos Nacionales de Salud, "Brechas Globales de Fuerza Laboral en Toxicología Clínica," NIH, nih.gov. Los canales de formación van a la zaga de la complejidad tecnológica; solo 10 universidades africanas ofrecen programas acreditados de toxicología clínica, y la deserción hacia roles farmacéuticos mejor remunerados agrava las brechas de personal. En consecuencia, los directores de laboratorio en el sur de Asia y América Latina adoptan paneles de monitoreo terapéutico de fármacos más reducidos, centrándose en antiepilépticos e inmunosupresores mientras difieren los ensayos oncológicos que conllevan mayor matiz interpretativo. Las redes de consulta remota están emergiendo pero no pueden compensar plenamente, manteniendo la escasez de mano de obra calificada como un lastre persistente sobre el pleno potencial del mercado de monitoreo terapéutico de fármacos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Inmunoensayos Dominan a Pesar de la Disrupción de los Biosensores

Los inmunoensayos generaron la mayor porción de ingresos del tamaño del mercado de monitoreo terapéutico de fármacos, con una participación del 58,74% en 2025. La integración en las líneas de química heredadas, la codificación de reembolso consistente y la familiaridad de los técnicos sostienen este liderazgo. Sin embargo, las plataformas de biosensores y portátiles registran una CAGR del 9,74%, respaldadas por avances en transducción electroquímica que permiten lecturas in situ de los niveles de fármacos a partir del fluido intersticial. Los híbridos inmunoquímicos vinculados a la espectrometría de masas amplían los menús para abarcar agentes oncológicos de moléculas pequeñas, reforzando aún más la relevancia de la tecnología dominante.

La interferencia de unión a proteínas, los efectos gancho y las limitaciones de reactividad cruzada han impulsado a los centros terciarios hacia soluciones cromatográficas y de LC-MS/MS para regímenes complejos, fortaleciendo la competencia entre múltiples proveedores. Las canalizaciones de prototipos de dispositivos portátiles continuos, mientras tanto, prometen intervalos de muestreo inferiores a un minuto, redefiniendo los paradigmas del mercado de monitoreo terapéutico de fármacos desde extracciones episódicas hasta perfiles farmacocinéticos dinámicos. Las empresas emergentes respaldadas por capital de riesgo se alinean con patrocinadores farmacéuticos para combinar dispositivos con inyectables de acción prolongada, acelerando la validación clínica. A medida que se clarifican las vías regulatorias, la dinámica competitiva dependerá cada vez más de la usabilidad, la arquitectura de seguridad de datos y la orientación algorítmica de dosificación, más que de la sensibilidad analítica por sí sola.

Por Clase de Fármaco: Las Terapias Oncológicas Impulsan el Crecimiento Futuro

Las formulaciones antiepilépticas representaron el 31,88% de los ingresos de 2025, reflejando las directrices arraigadas que requieren verificaciones rutinarias de niveles séricos para el valproato, la carbamazepina y agentes relacionados. Los terapéuticos oncológicos, sin embargo, están proyectados para crecer a una CAGR del 9,55% hasta 2031, posicionándolos como el segmento de más rápido crecimiento del mercado. La oncología de precisión exige dosis de inhibidores de cinasas tituladas individualmente para optimizar la exposición tumoral y mitigar la toxicidad sistémica, catalizando el amplio despliegue de paneles múltiplex de LC-MS/MS.

Los inmunosupresores mantienen volúmenes sólidos en los centros de trasplante, mientras que las renovadas iniciativas de administración elevan el monitoreo de vancomicina y aminoglucósidos para frenar la nefrotoxicidad. Los agentes psiquiátricos como la clozapina siguen siendo candidatos obligatorios, aunque la adopción más amplia del monitoreo de antipsicóticos depende de la armonización de las políticas de los pagadores. La superposición farmacogenómica diferencia aún más las vías de dosificación, fusionando efectivamente el genotipado preventivo con la confirmación sérica posdosis, una convergencia que fortalece la relevancia estratégica del mercado de monitoreo terapéutico de fármacos en todas las especialidades.

Por Usuario Final: Las Pruebas en el Punto de Atención Disrumpen el Dominio Hospitalario

Los laboratorios hospitalarios controlaron el 55,05% de la participación del mercado de monitoreo terapéutico de fármacos en 2025. Su ventaja deriva de la conectividad integrada con los sistemas de información de laboratorio, las vías de facturación existentes y la proximidad clínica para la recolección de muestras. Sin embargo, los centros de atención en el punto de atención —clínicas ambulatorias, unidades de diálisis y dispositivos domiciliarios— se están expandiendo a una CAGR del 10,03%, impulsados por analizadores compactos que entregan resultados en menos de 15 minutos a partir de sangre de punción digital.

Los laboratorios de referencia salvaguardan la demanda de ensayos especializados, concentrando flujos de trabajo de alta complejidad y beneficiándose de economías de escala. Los centros académicos mantienen el estatus de adoptantes tempranos, pilotando nuevos biomarcadores e integraciones de dispositivos portátiles. Las organizaciones de investigación por contrato refuerzan sus carteras de servicios para acomodar puntos finales de ensayos matizados, subrayando el papel del mercado de monitoreo terapéutico de fármacos en la investigación y el desarrollo y la atención rutinaria. Las superposiciones de salud digital traducen los niveles numéricos de fármacos en alertas para teléfonos inteligentes, conectando al médico y al paciente y reforzando la adherencia a las ventanas terapéuticas.

Análisis Geográfico

La contribución del 41,80% de América del Norte al tamaño del mercado de monitoreo terapéutico de fármacos en 2025 se deriva del reembolso arraigado, los extensos programas de trasplante y el liderazgo en farmacogenómica. Europa refleja esta madurez, aunque bajo presiones de contención de costos que priorizan la adquisición consolidada y los precios basados en resultados. Asia-Pacífico exhibe una CAGR del 10,27% hasta 2031, reflejando los auges de construcción hospitalaria, los flujos de ensayos clínicos y las iniciativas nacionales de salud de precisión. China lidera el incremento de volumen de la región, combinando la financiación de infraestructura del sector público con reformas regulatorias estrictas que fomentan la fabricación local de LC-MS/MS. La demografía de superenvejecimiento de Japón sostiene altas tasas de pruebas per cápita, mientras que la expansión de la cobertura de seguro de salud en India amplía el acceso de los pacientes a los paneles de monitoreo esenciales. Oriente Medio y América del Sur muestran curvas de adopción incipientes pero en aceleración, a medida que los proveedores de automatización de laboratorios se asocian con agencias gubernamentales para modernizar las capacidades diagnósticas, un esfuerzo que amplía incrementalmente el mercado de monitoreo terapéutico de fármacos.

Panorama regulatorio

La supervisión regulatoria se está intensificando para las pruebas desarrolladas en laboratorio (LDT) utilizadas en la monitorización terapéutica de fármacos, además de los requisitos de larga data para los DIV. En Estados Unidos, la FDA publicó su Norma Final en mayo de 2024 para tratar las LDT como dispositivos médicos bajo una aplicación por fases, con la primera fase de la transición a partir del 6 de mayo de 2025. Esto aumenta las exigencias de sistemas de calidad, documentación y, para las pruebas aplicables, expectativas de precomercialización para laboratorios y desarrolladores de kits que respaldan la gestión de fármacos con índice terapéutico estrecho.

En Europa, el Reglamento (UE) 2017/745 (MDR) sigue siendo el marco central para los dispositivos médicos, con versiones consolidadas vigentes en 2026, mientras que el COM(2025) 1023 propone cambios específicos en el MDR y el IVDR para agilizar parte de la carga de cumplimiento y los procesos de apoyo experto. A nivel internacional, los pilares de calidad de laboratorio clínico, como la ISO 17511:2020 (trazabilidad metrológica), fueron revisados y confirmados en 2026, y la ISO/CD TS 25646 (especificaciones de desempeño analítico) avanzó a través de la revisión de borrador de comité, con comentarios que cierran en mayo de 2026. Estas actualizaciones refuerzan los requisitos de trazabilidad y desempeño para los ensayos utilizados en los flujos de trabajo de ajuste de dosis.

Análisis de la cadena de valor

La cadena de valor de la monitorización terapéutica de fármacos abarca el diseño de ensayos e instrumentos, el abastecimiento de materias primas críticas, la fabricación y el control de calidad, la distribución y el servicio, y las pruebas e interpretación posteriores en laboratorios hospitalarios, de referencia, de CRO y académicos. Los insumos upstream incluyen anticuerpos monoclonales, proteínas y enzimas recombinantes para inmunoensayos, componentes de quimioluminiscencia, solventes de cromatografía de alta pureza y estándares internos marcados isotópicamente para flujos de trabajo de LC-MS/MS.

La fabricación y el despliegue varían según la complejidad: las plataformas LC-MS/MS dependen de una fabricación especializada y de capacidades de soporte de aplicaciones, y suelen respaldarse mediante modelos de servicio directo en campo, mientras que los dispositivos y consumibles de punto de atención dependen más de las redes de distribuidores. Los cuellos de botella incluyen la síntesis de productos químicos especializados de fuente única, el manejo de cadena de frío para reactivos sensibles y estrategias de instrumentación de sistema cerrado que restringen el acceso a reactivos de canal abierto, lo que aumenta los costos de cambio para los laboratorios. Aguas abajo, las redes de prestación integradas y la automatización de laboratorios centrales concentran el poder de compra y favorecen los contratos empresariales, mientras que los requisitos de conectividad (integración con LIS e intercambio de datos seguro con herramientas de decisión de dosificación) determinan cada vez más la selección de proveedores y la intensidad del servicio posventa.

Panorama Competitivo

El mercado de monitoreo terapéutico de fármacos está moderadamente consolidado. Abbott, Thermo Fisher, Roche, Siemens Healthineers y Danaher aprovechan carteras de diagnóstico de línea completa y huellas de servicio establecidas para proteger sus posiciones dominantes. Su ventaja competitiva radica en las ofertas de extremo a extremo —dispositivos de recolección de muestras, analizadores listos para automatización, reactivos de ensayo y soporte de decisión mediante middleware— que simplifican la adquisición para las cadenas hospitalarias.

Las empresas de nivel medio se centran en la innovación de nicho. Bio-Rad explota los paneles de inmunoensayos múltiplex para acortar los tiempos de respuesta en el monitoreo de trasplantes, mientras que las empresas emergentes de nicho despliegan paneles de control nativos en la nube que traducen las lecturas de biosensores en orientación de ajuste de dosis en cuestión de minutos. Las adquisiciones estratégicas caracterizan los últimos dos años: Siemens Healthineers absorbió a un desarrollador de sensores portátiles para acelerar los ingresos ambulatorios, y Thermo Fisher integró a un proveedor de algoritmos de IA para mejorar los informes interpretativos de LC-MS/MS.

Las colaboraciones entre fabricantes de dispositivos y empresas farmacéuticas se están intensificando. Los patrocinadores de fármacos oncológicos incorporan ensayos propietarios en los protocolos de ensayos clínicos para agilizar las presentaciones regulatorias, garantizando las colocaciones iniciales de instrumentos. Los contratos de alquiler de reactivos y los modelos de precios basados en resultados están ganando terreno, reflejando tendencias más amplias de atención basada en valor. Los proveedores que invierten en capas de ciberseguridad e interoperabilidad de datos estandarizada se posicionan favorablemente a medida que maduran los ecosistemas de salud digital, configurando la competencia a largo plazo por el liderazgo del mercado de monitoreo terapéutico de fármacos.

Líderes de la Industria de Monitoreo Terapéutico de Fármacos

Thermo Fisher Scientific

Bio-Rad Laboratories

F. Hoffmann-La Roche Ltd

Danaher Corporation (Beckman Coulter, Inc.)

Siemens Healthcare GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El muestreo descentralizado y los flujos de trabajo cercanos al paciente están creando espacios en blanco en entornos que no pueden sostener el gasto de capital de LC-MS/MS ni personal especializado, en particular en mercados emergentes y para el manejo ambulatorio de terapias crónicas. La evidencia de la investigación de micromuestreo en 2026 destaca vías prácticas para ampliar el acceso, incluido el micromuestreo de fase líquida de microvolumen MSW2, reportado para la cuantificación de inmunosupresores utilizando tan solo 5 microlitros de sangre. Esto respalda a los programas clínicos que desean una monitorización más frecuente mientras reducen la carga de flebotomía, y se ajusta al cambio del mercado hacia enfoques de gota de sangre seca y microvolumen para kits enviados por correo, clínicas satélite y operaciones descentralizadas de ensayos clínicos.

Un segundo ámbito de oportunidad es la convergencia de la monitorización terapéutica de fármacos con el apoyo a la decisión de precisión, combinando farmacogenómica y dosificación de precisión informada por modelos. El lanzamiento de la prueba farmacogenética TacroType de Thermo Fisher Scientific para la dosificación de tacrolimus ilustra el movimiento comercial hacia dosis iniciales informadas por genotipo que pueden combinarse con la monitorización basada en concentración, y complementa la demanda hospitalaria de informes interpretativos estandarizados dentro de los flujos de trabajo de laboratorio y de historia clínica electrónica. En Europa, los esfuerzos de clarificación en curso sobre la interpretación del IVDR para ensayos bioanalíticos en investigación, incluidas las posiciones planteadas por el European Bioanalysis Forum, apuntan a una simplificación de procesos para uso de investigación no diagnóstico. Esto respalda la adopción por parte de CRO y patrocinadores de paneles de monitorización más amplios sin reclasificar la bioanálisis de fase temprana como diagnóstico de rutina.

Desarrollos recientes del sector

- Abril de 2026: Bio-Rad Laboratories amplió su gama de anticuerpos monoclonales recombinantes antiidiotípicos añadiendo ocho nuevas especificidades e introdujo su primera gama de anticuerpos anti-mutación Fc para terapéuticos modificados con YTE. La actualización amplía las opciones de reactivos utilizados en flujos de trabajo de bioanálisis y monitorización de fármacos para productos biológicos y formatos de anticuerpos modificados, respaldando a los laboratorios que necesitan reactivos consistentes a medida que se diversifican las modalidades terapéuticas.

- Febrero de 2026: Thermo Fisher Scientific presentó la prueba farmacogenética TacroType, una prueba desarrollada en laboratorio diseñada para orientar la dosificación de tacrolimus en receptores de trasplante mediante un hisopo bucal para determinar el genotipo CYP3A5. El lanzamiento fortalece la capa de farmacogenómica que complementa la monitorización terapéutica basada en concentración, impulsando a proveedores y laboratorios hacia vías integradas de inicio de dosis y seguimiento de monitorización.

- Diciembre de 2025: Roche anunció la aprobación de marca CE para un paquete de reactivos de espectrometría de masas para monitorización de fármacos antibióticos, como parte de su solución cobas Mass Spec, y lo posicionó dentro de un menú de diagnóstico in vitro de 39 pruebas. Esto amplía las ofertas estandarizadas y automatizadas de espectrometría de masas para el uso rutinario de monitorización terapéutica de fármacos en laboratorios clínicos, respaldando un cambio de métodos manuales desarrollados en laboratorio hacia flujos de trabajo regulados y escalables.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las pruebas utilizadas para medir los niveles de fármacos en una muestra de paciente e interpretar los resultados para respaldar el ajuste de dosis y una terapia más segura, principalmente para fármacos de índice terapéutico estrecho. Incluye la monitorización rutinaria realizada a través de laboratorios hospitalarios y laboratorios clínicos utilizando métodos analíticos comunes.

Exclusiones del alcance: excluimos la toxicología forense, la detección de drogas en el lugar de trabajo o en consumidores, y el bioanálisis solo de investigación que no está vinculado a decisiones de dosificación de pacientes.

Descripción general de la segmentación

- Por Tecnología

- Inmunoensayos

- ELISA

- Inmunoensayo por Quimioluminiscencia (CLIA)

- Fluorescencia y Otros Formatos de Inmunoensayo

- Proteómica / LC-MS/MS

- Cromatografía (GC, HPLC)

- Basados en Biosensores y Dispositivos Portátiles

- Otras Tecnologías

- Inmunoensayos

- Por Clase de Fármaco

- Fármacos Antiarrítmicos

- Fármacos Antiepilépticos

- Inmunosupresores

- Antibióticos (p. ej., Vancomicina, Aminoglucósidos)

- Antipsicóticos y Estabilizadores del Estado de Ánimo

- Oncología y Terapias Dirigidas

- Otras Clases de Fármacos

- Por Usuario Final

- Laboratorios Hospitalarios

- Laboratorios Independientes / de Referencia

- Institutos Académicos y de Investigación

- Punto de Atención / Automonitoreo del Paciente

- Laboratorios de Investigación por Contrato y Organizaciones de Investigación por Contrato

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- CCG

- Sudáfrica

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites externos del modelo y anclar las señales de demanda que pueden observarse públicamente. Normalmente recurrimos a fuentes como la FDA de EE. UU., los CDC de EE. UU., la Organización Mundial de la Salud y la Biblioteca Nacional de Medicina de EE. UU. (PubMed) para orientación sobre seguridad de fármacos, prácticas de monitorización y evidencia clínica. Los datos también se verifican de forma cruzada utilizando fuentes como las estadísticas de salud de la OCDE, portales de ministerios de salud nacionales y datos aduaneros de comercio seleccionados cuando sea relevante para equipos de laboratorio y reactivos.

En el plano industrial, revisamos informes anuales, presentaciones al estilo 10-K, presentaciones a inversores y documentación de productos de empresas activas en diagnóstico de laboratorio y pruebas clínicas. Cuando está disponible, nuestro equipo también utiliza suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y datos de importación y exportación a nivel de envío para verificar la participación y la dirección del cambio. Las fuentes documentales específicas mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para traducir la adopción clínica en volúmenes de pruebas medibles y precios realistas. Hablamos con una combinación de líderes de laboratorios hospitalarios, responsables de decisiones de laboratorios clínicos, gerentes de laboratorio y expertos del sector en Asia-Pacífico, Europa/Oriente Medio/África y las Américas para validar la combinación de pruebas, las tasas de ejecución y la frecuencia con la que ocurre la monitorización repetida para clases clave de fármacos. Estas entrevistas también nos ayudan a poner a prueba los supuestos de la investigación documental y cierran brechas donde las estadísticas publicadas no separan claramente la monitorización terapéutica rutinaria de las pruebas toxicológicas adyacentes.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos ejecutivos: 17% | Asia-Pacífico: 43% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 33% | Europa, Oriente Medio y África: 30% |

| Actores más pequeños: 20% | Gerentes: 50% | Américas: 27% |

Dimensionamiento y previsión de mercado

El dimensionamiento comienza a partir de un conjunto de demanda de arriba hacia abajo, construido utilizando la actividad de atención al paciente observada y la intensidad de las pruebas de laboratorio, que luego se convierten en volúmenes y valor de pruebas anuales. En la práctica, mapeamos la probable demanda de monitorización utilizando insumos como el uso de fármacos de índice terapéutico estrecho, la actividad de tratamiento de trasplantes y oncología, el uso de antiinfecciosos en casos complejos, los ingresos hospitalarios vinculados al riesgo de seguridad de fármacos, y la proporción de monitorización realizada mediante inmunoensayos frente a LC-MS/MS (lo que afecta el precio promedio y el rendimiento). Después de construir el modelo, realizamos verificaciones selectivas de abajo hacia arriba utilizando la presencia de proveedores por región, rangos de precios muestreados para tipos clave de ensayos y comentarios de canal sobre las tasas de utilización típicas. Los totales se ajustan si estas verificaciones indican brechas consistentes.

Para la previsión, se aplica un análisis de escenarios en torno a dos a cuatro factores que los encuestados señalan de forma consistente como sensibles. Estos incluyen el ritmo de adopción de directrices, las actualizaciones de automatización de laboratorios y la presión de reembolso o presupuesto que cambia la frecuencia con la que se solicita la monitorización. Donde la visibilidad de abajo hacia arriba es más débil, especialmente en mercados de países más pequeños, tratamos la brecha utilizando indicadores proxy como la expansión de la capacidad de laboratorios hospitalarios y la participación en programas de calidad externa, y luego reverificamos los volúmenes de pruebas implícitos con la retroalimentación de las entrevistas antes de finalizar la curva.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que los resultados no dependan de una sola fuente de datos. Comparamos el valor modelado con señales independientes, como las tendencias de actividad sanitaria a nivel país, los indicadores publicados de capacidad de pruebas clínicas y la dirección de los ingresos por diagnóstico a nivel empresarial, y luego investigamos los valores atípicos que no encajan en el panorama general. Los supuestos que impulsan mayores variaciones, como la frecuencia de pruebas por paciente y la evolución de precios, son revisados por un segundo analista y se reconfirman con expertos si la variación es material.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, como cambios regulatorios importantes, cambios en el reembolso o interrupciones repentinas en las operaciones de laboratorio. Antes de la entrega, se realiza una revisión final para incorporar las últimas publicaciones disponibles públicamente, de modo que los clientes reciban una visión actualizada.

El tamaño del mercado de monitorización terapéutica de fármacos de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas para la monitorización terapéutica de fármacos a menudo parecen diferentes porque cada editor delimita el mercado a su propia manera, y cada uno elige un año base y una ventana de previsión específicos. Las diferencias también provienen de cómo se convierte el volumen de pruebas en valor, particularmente cuando los precios y la combinación de pruebas varían entre entornos como laboratorios hospitalarios y laboratorios clínicos independientes.

Las señales de volumen de pruebas provenientes de los patrones de adopción clínica y las verificaciones de rendimiento de laboratorio se utilizan para mantener la estimación de 2025 de Mordor Intelligence alineada con la demanda de monitorización de dosis rutinaria, en lugar de permitir que la toxicología adyacente y el bioanálisis solo de investigación inflen el total. Otras cifras publicadas pueden diferir cuando utilizan previsiones a un horizonte más largo con inclusiones más amplias, aplican curvas de precios agresivas o conservadoras, o dependen de un único año de referencia sin volver a contactar a expertos cuando cambian supuestos clave.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,36 mil millones de USD (2025) | |

| Firma de Investigación Global A | 1,94 mil millones de USD (2025) | Utiliza una definición más amplia que puede agrupar categorías de pruebas clínicas adyacentes y componentes de solución más amplios, lo que puede elevar el total de 2025 incluso si los volúmenes de monitorización de dosis rutinaria son similares. |

| Editor Sectorial B | 1,40 mil millones de USD (2025) | Mantiene el mercado más cercano a la monitorización terapéutica principal, pero su construcción de valor parece depender más de un supuesto de precio de un solo año y una ventana de previsión más larga, lo que puede desplazar el total del año en curso cuando no se actualizan el momento de la divisa y la combinación de pruebas. |

La dispersión en la tabla se explica principalmente por lo que se cuenta como monitorización terapéutica y cómo se construye el valor a partir de la frecuencia de pruebas y los precios. Al mantener el alcance vinculado a los casos de uso de ajuste de dosis rutinario y al reverificar los supuestos de volumen y precios durante la validación, nuestra estimación sigue siendo más fácil de rastrear hasta impulsores de demanda claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Monitoreo Terapéutico de Fármacos?

Se espera que el tamaño del Mercado de Monitoreo Terapéutico de Fármacos alcance USD 1,48 mil millones en 2026 y crezca a una CAGR del 9,03% para llegar a USD 2,29 mil millones para 2031.

¿Qué segmento tecnológico domina el mercado de monitoreo terapéutico de fármacos?

Los inmunoensayos dominan con una participación de ingresos del 58,74% en 2025, aunque las plataformas de biosensores son las de más rápido crecimiento con una CAGR del 9,74%.

¿Quiénes son los actores clave en el Mercado de Monitoreo Terapéutico de Fármacos?

Thermo Fisher Scientific, Bio-Rad Laboratories, F. Hoffmann-La Roche Ltd, Danaher Corporation (Beckman Coulter, Inc.) y Siemens Healthcare GmbH son las principales empresas que operan en el Mercado de Monitoreo Terapéutico de Fármacos.

¿Cuál es la región de más rápido crecimiento en el Mercado de Monitoreo Terapéutico de Fármacos?

La expansión hospitalaria respaldada por el gobierno, la creciente actividad de ensayos clínicos y las inversiones en tecnología sanitaria están generando una CAGR del 10,27% hasta 2031 en Asia-Pacífico.

¿Qué región tiene la mayor participación en el Mercado de Monitoreo Terapéutico de Fármacos?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Monitoreo Terapéutico de Fármacos.

¿Cuáles son las principales restricciones que limitan una adopción más amplia?

Los altos costos de capital para los instrumentos de LC-MS/MS y la escasez de toxicólogos clínicos capacitados —especialmente en economías emergentes— continúan obstaculizando una implementación más amplia.

Última actualización de la página el: