Tamaño y Participación del Mercado de Diagnóstico con Píldoras Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.38% CAGR |

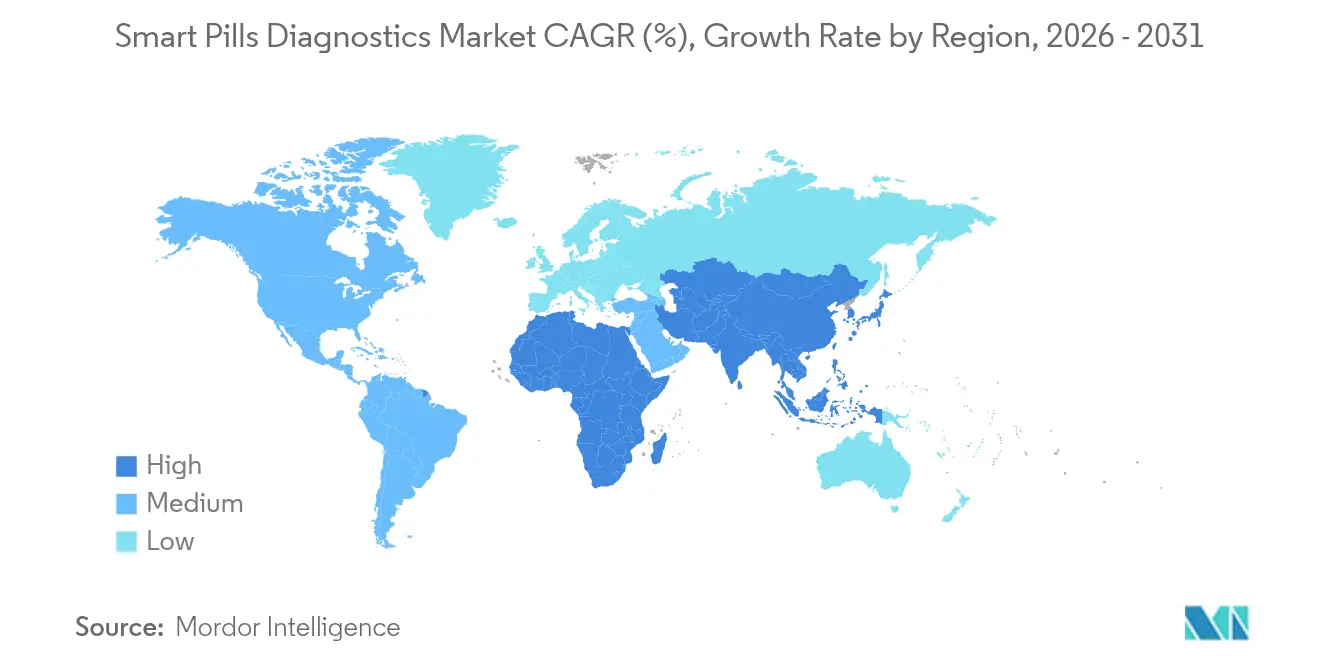

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

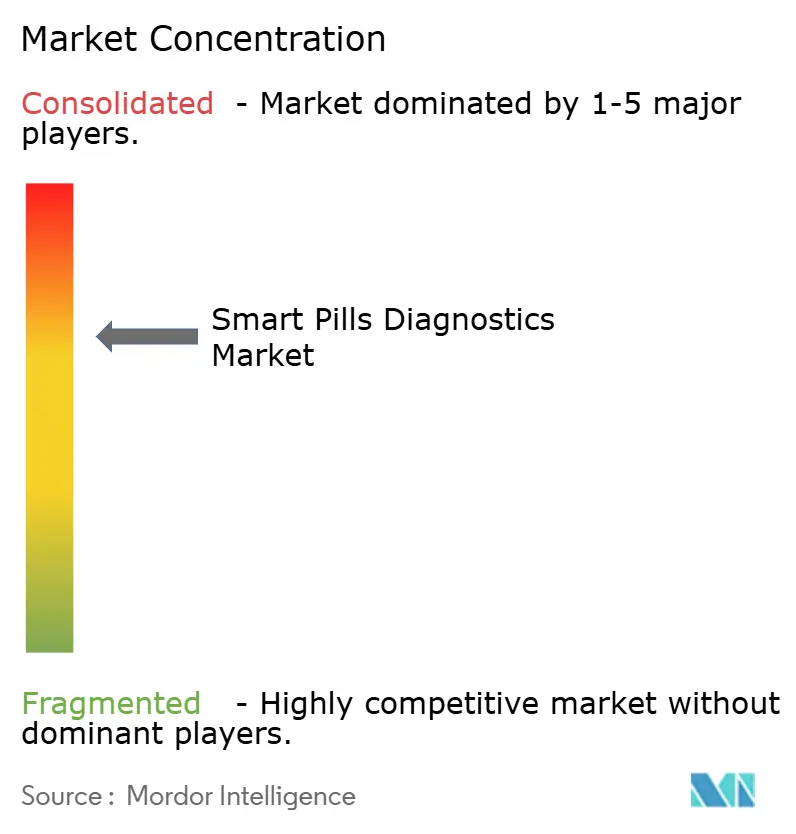

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico con Píldoras Inteligentes por Mordor Intelligence

Se espera que el tamaño del Mercado de Diagnóstico con Píldoras Inteligentes crezca de USD 1,21 mil millones en 2025 a USD 1,34 mil millones en 2026 y se prevé que alcance USD 2,19 mil millones en 2031 a una CAGR del 10,38% durante 2026-2031.

El desempeño del mercado pone de relieve varias fuerzas convergentes: la creciente carga de las enfermedades gastrointestinales (GI), las políticas de reembolso cada vez más favorables en las principales economías de la OCDE y la migración de la telemetría de ultrabajo consumo energético —originalmente diseñada para vuelos espaciales— hacia plataformas comerciales de cápsulas. La autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para el uso pediátrico de CapsoCam Plus de CapsoVision en enero de 2025[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Notificación Previa a la Comercialización 510(k) — CapsoCam Plus," FDA.govamplía el grupo de pacientes elegibles, mientras que la PillCam Genius SB de Medtronic, autorizada en mayo de 2024, ilustra el ritmo competitivo entre los principales fabricantes de dispositivos. Las herramientas de lectura con inteligencia artificial alojadas en la nube, las ventajas de costos en entornos ambulatorios y los plazos regulatorios simplificados en Asia-Pacífico amplían colectivamente el acceso clínico e intensifican las presiones de precios en toda la cadena de valor.

Conclusiones Clave del Informe

- Por indicación, la hemorragia gastrointestinal representó el 39,10% de la participación del mercado de diagnóstico con píldoras inteligentes en 2025. La enfermedad de Crohn avanza a una CAGR del 12,88% hasta 2031, la tasa más rápida entre todas las indicaciones.

- Por componente, los endoscopios de cápsula mantuvieron una participación del 56,45% del tamaño del mercado de diagnóstico con píldoras inteligentes en 2025. El software de imágenes y las estaciones de trabajo crecen a una CAGR del 13,65% hasta 2031, la más alta entre los componentes.

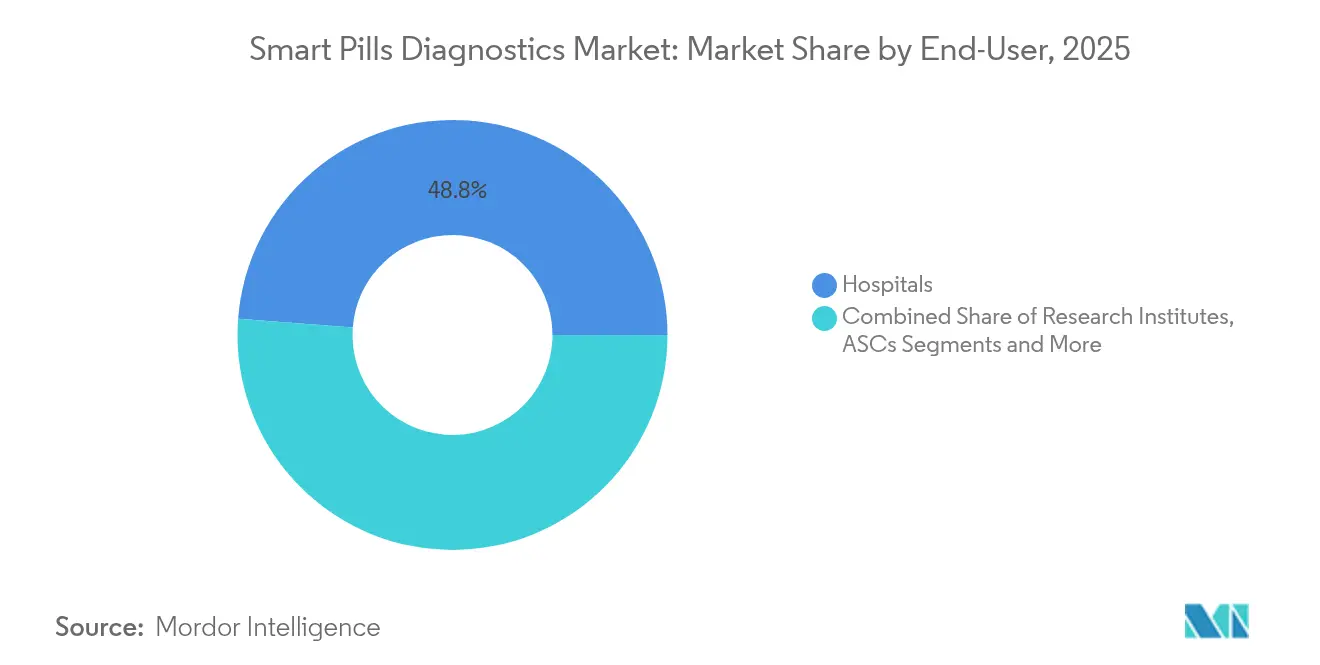

- Por usuario final, los hospitales captaron el 48,80% de los ingresos de 2025, mientras que los centros de cirugía ambulatoria se expanden a una CAGR del 12,05% hasta 2031.

- Por geografía, América del Norte lideró con el 40,85% de los ingresos de 2025; se prevé que Asia-Pacífico registre una CAGR del 12,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnóstico con Píldoras Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos gastrointestinales | 2.3% | Global, con mayor carga en América del Norte y la UE | Mediano plazo (2-4 años) |

| Demanda de modalidades diagnósticas mínimamente invasivas | 2.1% | Mercados de la OCDE, con expansión a centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Reembolso favorable para la endoscopia de cápsula en mercados de la OCDE | 1.8% | América del Norte, Europa Occidental, Japón | Corto plazo (≤ 2 años) |

| Avances rápidos en sensores CMOS y análisis de imágenes con IA | 2.0% | Global, liderado por América del Norte y Asia Oriental | Mediano plazo (2-4 años) |

| Integración de cápsulas de detección de gases para diagnósticos del microbioma | 1.2% | América del Norte, Australia, mercados selectos de la UE | Largo plazo (≥ 4 años) |

| Derivaciones de I+D de vuelos espaciales que permiten telemetría de ultrabajo consumo | 1.2% | Global, con adopción temprana en EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Gastrointestinales

La enfermedad inflamatoria intestinal afecta actualmente a 3,1 millones de adultos en los Estados Unidos, con una incidencia global que aumenta entre el 2% y el 3% anual a medida que la dieta, la urbanización y una mayor conciencia diagnóstica modifican los patrones de enfermedad.[2]Centros para el Control y la Prevención de Enfermedades, "Datos y Estadísticas sobre la Enfermedad Inflamatoria Intestinal," CDC.govLas afecciones persistentes como la enfermedad de Crohn y la colitis ulcerosa requieren evaluaciones mucosas repetidas, lo que convierte la imagen por cápsula en una fuente de ingresos recurrente. La detección temprana de tumores de intestino delgado mediante visualización por cápsula reduce la necesidad de cirugía exploratoria y acelera la intervención oncológica. La duplicación de la prevalencia de la enfermedad celíaca en dos décadas impulsa aún más la demanda de imagen por cápsula de segunda línea cuando los resultados de la biopsia son no concluyentes. Estas tendencias epidemiológicas se alinean con mayor fuerza con poblaciones envejecidas y con mayor índice de masa corporal en América del Norte y Europa. La Organización Mundial de la Salud estima que los trastornos digestivos no transmisibles representarán el 15% de los años de vida ajustados por discapacidad a nivel global para 2030, lo que refuerza el valor estratégico del diagnóstico temprano y no invasivo.[3]Organización Mundial de la Salud, "Enfermedades Digestivas No Transmisibles," WHO.int

Demanda de Modalidades Diagnósticas Mínimamente Invasivas

La preferencia de los pacientes por procedimientos sin sedación y con alta el mismo día está transformando los flujos de trabajo en gastroenterología. La endoscopia de cápsula elimina la insuflación intestinal y los riesgos de la anestesia, alineándose con los incentivos de atención basada en valor. Un estudio de 2024 publicado en Gastrointestinal Endoscopy informó que el 78% de los pacientes prefería las cápsulas cuando eran clínicamente apropiadas, citando comodidad y conveniencia. Los centros de cirugía ambulatoria ofrecen imagen por cápsula entre un 30% y un 50% por debajo de los precios hospitalarios, acelerando la adopción entre pacientes que pagan de su bolsillo y aquellos con deducibles elevados. El Centro de Servicios de Medicare y Medicaid amplió la cobertura de cápsulas en 2024 para hemorragia sospechada de intestino delgado, facilitando la autorización previa e impulsando la demanda inmediata. Los programas piloto en Australia y Canadá reflejan estos cambios en los Estados Unidos, señalando un impulso internacional.

Reembolso Favorable para la Endoscopia de Cápsula en Mercados de la OCDE

Medicare reembolsa la endoscopia de cápsula bajo los códigos CPT 91110 y 91113 a USD 485 y USD 520, eliminando una barrera financiera clave para aproximadamente 64 millones de beneficiarios en los Estados Unidos. Las aseguradoras privadas como Aetna, Cigna y UnitedHealthcare han alineado sus vías diagnósticas con estos códigos, proporcionando a los hospitales un flujo de ingresos claro y acelerando los períodos de recuperación de la inversión en equipos. En Europa, el Servicio Nacional de Salud del Reino Unido paga a los proveedores GBP 450 por procedimiento, mientras que los fondos estatutarios de Alemania cubren el examen sin copago del paciente, creando un flujo de caja consistente para los centros de alto volumen. Japón incrementó el reembolso en un 12% en abril de 2024, un cambio que señala la confianza gubernamental en la imagen por cápsula para la detección temprana del cáncer y la vigilancia de la enfermedad inflamatoria intestinal. Con la claridad en los pagos establecida, los proveedores pueden justificar los desembolsos de capital, y los fabricantes se benefician de ventas repetidas más rápidas de cápsulas de un solo uso. Se espera que estas dinámicas mantengan los volúmenes de procedimientos en una trayectoria ascendente hasta al menos 2027.

Avances Rápidos en Sensores CMOS y Análisis de Imágenes con IA

Los sensores CMOS actuales ofrecen una resolución de un megapíxel a seis fotogramas por segundo con un consumo inferior a 100 milivatios, una reducción del 40% en el consumo energético en comparación con las cápsulas de 2020, lo que extiende la duración de la batería y la cobertura del tránsito por el intestino delgado. Las redes neuronales convolucionales entrenadas con más de un millón de fotogramas anotados alcanzan ahora una sensibilidad del 94% para la detección de pólipos y una especificidad del 92% para el sangrado, reduciendo el tiempo de lectura del radiólogo en un 35% y disminuyendo los falsos negativos. CapsoVision planea lanzar la detección de lesiones con IA en tiempo real a finales de 2025, un movimiento que podría erosionar la ventaja de software que Medtronic ha mantenido durante mucho tiempo y desplazar la competencia hacia el análisis en lugar del hardware. Olympus y Philips ya alojan suites de lectura basadas en la nube, lo que permite a los médicos rurales obtener interpretación subespecializada rápida sin expertos en el lugar. El cumplimiento de la norma electromagnética IEC 60601-1-2 asegura a los médicos que estas cápsulas habilitadas con IA no interferirán con marcapasos u otros implantes, facilitando aún más las decisiones de adquisición hospitalaria. En conjunto, la eficiencia de los sensores y la precisión de los algoritmos transforman los sistemas de cápsula de dispositivos de nicho en herramientas diagnósticas convencionales preparadas para una adopción amplia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de dispositivos y lectores | -1.5% | Mercados emergentes en APAC, MEA, América del Sur | Corto plazo (≤ 2 años) |

| Reembolso desigual en economías emergentes | -1.3% | India, China, Brasil, Sudáfrica | Mediano plazo (2-4 años) |

| Reticencia del paciente a tragar dispositivos electrónicos | -0.8% | Global, con mayor incidencia en cohortes de edad avanzada | Corto plazo (≤ 2 años) |

| Preocupaciones por interferencia electromagnética en pacientes con marcapasos | -0.6% | América del Norte, Europa (poblaciones envejecidas) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Dispositivos y Lectores

Los requisitos de capital de USD 40.000–80.000 para grabadores y estaciones de trabajo dificultan la adopción en instalaciones comunitarias, mientras que las cápsulas de un solo uso con precios de USD 500–2.000 tensionan los presupuestos donde el reembolso es parcial o inexistente. Una encuesta de 2024 realizada a prácticas de gastroenterología en India encontró que el 62% citaba el costo del equipo como la principal barrera para ofrecer estudios con cápsula, a pesar de la fuerte demanda clínica. Los modelos de pago por uso y arrendamiento están surgiendo, pero dependen de una infraestructura crediticia sólida que raramente existe en regiones de bajos ingresos, lo que mantiene un obstáculo de costos en el corto plazo.

Reembolso Desigual en Economías Emergentes

Fuera de los mercados de la OCDE, las políticas de pago varían ampliamente. El sistema público de Brasil omite los estudios con cápsula de su lista esencial, mientras que las aseguradoras privadas reembolsan hasta un 50% menos, lo que reduce el interés de los proveedores. China incorporó la imagen por cápsula a su catálogo en 2023, aunque la implementación provincial sigue siendo inconsistente, y Sudáfrica restringe la cobertura a tumores sospechados, excluyendo los trastornos inflamatorios. Se espera que esta fragmentación persista más allá de mediados de la década, limitando el crecimiento del volumen en regiones de alto potencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación: La Enfermedad de Crohn Impulsa el Crecimiento Más Rápido

La enfermedad de Crohn lidera con una CAGR del 12,88% hasta 2031, ya que el seguimiento de la terapia biológica requiere imagen mucosa en serie. La hemorragia gastrointestinal mantuvo el 39,10% de la participación del mercado de diagnóstico con píldoras inteligentes en 2025 gracias a su presentación aguda y las limitadas alternativas diagnósticas. Los tumores de intestino delgado se benefician de la visualización intestinal completa no disponible en los endoscopios tradicionales, mientras que la enfermedad celíaca sigue siendo un nicho secundario estable. Un estudio de Lancet de 2024 encontró que la imagen por cápsula modificó el manejo en el 42% de los pacientes con enfermedad de Crohn, acelerando el inicio de la terapia biológica y reduciendo las tasas de hospitalización. Las vías regulatorias de vía rápida para cápsulas específicas por indicación acortan los ciclos de desarrollo, lo que permite a los fabricantes orientarse hacia estas indicaciones crónicas de alto crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Las Plataformas de Software con IA Superan al Hardware

El software de imágenes y las estaciones de trabajo crecen a una CAGR del 13,65% a medida que el análisis en la nube reduce el tiempo de lectura y permite la interpretación subespecializada remota. Los endoscopios de cápsula retuvieron el 56,45% de los ingresos de 2025, aunque la mercantilización del hardware comprime los márgenes. La suite de lectura integrada de Medtronic reduce la revisión de casos a menos de 30 minutos, mientras que la detección de lesiones con IA de CapsoVision —programada para su lanzamiento a finales de 2025— señala un giro hacia los ingresos por suscripción de software. Los accesorios como las cápsulas de permeabilidad añaden valor incremental, pero siguen siendo contribuyentes menores.

Por Usuario Final: La Prestación de Atención se Acerca al Hogar

Los hospitales representaron el 48,80% de los ingresos de 2025, dada su infraestructura establecida y sus flujos de reembolso. Sin embargo, se prevé que los programas domiciliarios registren una CAGR del 14,85% a medida que la conectividad 5G permite la carga segura en la nube de paquetes de datos de cápsulas. La autonomía y la comodidad del paciente se alinean con los objetivos de los pagadores de limitar las costosas visitas a instalaciones, lo que convierte los kits de cápsula para uso domiciliario en una alternativa atractiva.

Los Centros de Diagnóstico mantienen su relevancia para la interpretación de casos complejos y los servicios de lectura de alto rendimiento, especialmente cuando las cápsulas multisensor generan grandes conjuntos de datos que requieren revisión subespecializada. Los Institutos de Investigación mantienen una participación estable coordinando ensayos clínicos que validan nuevas aplicaciones para enfermedades. En conjunto, la diversificación de usuarios finales mejora la resiliencia en el mercado de diagnóstico con píldoras inteligentes, reduciendo la dependencia de cualquier entorno de atención único.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 40,85% de los ingresos de 2025, respaldada por el reembolso de Medicare y una densa red de centros de enfermedad inflamatoria intestinal. La autorización pediátrica de la Administración de Alimentos y Medicamentos para CapsoCam Plus en 2025 amplía aún más la base de pacientes elegibles. Canadá implementa programas piloto de imagen por cápsula para la anemia por deficiencia de hierro, reduciendo las listas de espera para colonoscopia, mientras que el sector privado de México impulsa la adopción urbana en medio de las limitaciones del presupuesto público.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 12,31%, la más rápida a nivel global, impulsada por aprobaciones simplificadas en China, Japón e India. El incremento del 12% en el reembolso de Japón en 2024 subraya su énfasis en la detección temprana, mientras que los plazos de aprobación acortados de India alientan tanto a participantes nacionales como extranjeros. Australia y Corea del Sur amplían la cobertura para indicaciones más amplias, impulsando la adopción en la atención terciaria.

Europa, Oriente Medio y África, y América del Sur crecen de manera más estable. Alemania financia la imagen por cápsula sin copago para patología documentada de intestino delgado, mientras que el Reino Unido reembolsa GBP 450 por procedimiento pero enfrenta limitaciones de personal. Los estados del Golfo adoptan rápidamente a través de canales de turismo médico. Sudáfrica y Brasil siguen limitados por un reembolso parcial o inexistente, moderando las ganancias de volumen a corto plazo.

Panorama regulatorio

En Estados Unidos, los diagnósticos con píldoras inteligentes, como la endoscopia por cápsula y los sistemas de diagnóstico ingeribles relacionados, están regulados por la Administración de Alimentos y Medicamentos de EE. UU. (FDA), y muchos productos avanzan a través de la vía 510(k) cuando existe equivalencia sustancial con un predicado. El mercado sigue estando moldeado por controles específicos para sistemas de imágenes por cápsula gastrointestinal ingerible y por los requisitos de documentación de software que afectan a los lectores conectados a la nube y a los módulos de análisis con IA, incluida la documentación de ciberseguridad como la Lista de Materiales de Software (SBOM), exigida en las presentaciones de dispositivos médicos conforme a la Sección 524B de la FD&C Act (vigente para las presentaciones aplicables desde octubre de 2023).

En Europa, el acceso al mercado está regulado por el Reglamento (UE) 2017/745 (MDR), con evaluación de conformidad a través de un Organismo Notificado y alineación con los Requisitos Generales de Seguridad y Rendimiento del MDR, lo que eleva las obligaciones de documentación y de vigilancia poscomercialización para los fabricantes que comercializan plataformas de cápsulas y su software asociado. Para las combinaciones de fármaco y dispositivo que incorporan sensores ingeribles como parte de un producto medicinal, las empresas deben gestionar requisitos de interfaz que abarcan la supervisión de dispositivos médicos y de productos medicinales, generalmente respaldados por los requisitos de gestión de calidad ISO 13485 y las normas de compatibilidad electromagnética IEC pertinentes, referenciadas por los proveedores durante la adquisición para su uso en pacientes con dispositivos implantados.

Análisis de la cadena de valor

La cadena de valor comienza con el suministro especializado de componentes para imágenes y telemetría, incluidos sensores CMOS, LED, baterías, antenas y carcasas y recubrimientos de grado médico, seguido del diseño de dispositivos, el desarrollo de firmware/software y la integración de sistemas en grabadoras, receptores y estaciones de trabajo de lectura. La fabricación y el ensamblaje final generalmente se realizan bajo sistemas de calidad para dispositivos médicos, tras lo cual los productos avanzan a través de modelos de distribución que incluyen ventas directas a hospitales y centros de diagnóstico, compras grupales y adquisiciones basadas en licitaciones en ciertos mercados, y una creciente incorporación de suscripciones de software y alojamiento en la nube para la lectura asistida por IA.

Aguas abajo, elementos de servicio como la formación de médicos, los kits de procedimiento, la gestión de datos y el mantenimiento de las plataformas de lectura impulsan ingresos recurrentes e influyen en los costos de cambio para los proveedores. Los cuellos de botella se concentran en torno a la microelectrónica calificada y los materiales de grado cápsula, mientras que la comercialización está cada vez más vinculada al reembolso y a la integración en los flujos de trabajo (departamentos de gastroenterología hospitalarios y centros de cirugía ambulatoria). La diferenciación competitiva se desplaza a lo largo de la cadena hacia el software de análisis de imágenes, la capacidad de lectura remota y la preparación en materia de gobernanza de datos para implementaciones transfronterizas, más que hacia el hardware de la cápsula por sí solo.

Panorama Competitivo

Medtronic, Olympus y CapsoVision controlan conjuntamente aproximadamente la mayor parte de los ingresos, aunque los actores regionales en Asia Oriental y los innovadores de nicho están erosionando su participación. La base instalada de Medtronic y su ventaja de ser el primero en el mercado sustentan más de 3,5 millones de procedimientos acumulados con PillCam. Olympus vende cápsulas de forma cruzada con su cartera de endoscopios tradicionales, aprovechando los precios en paquete. La presentación de la oferta pública inicial de USD 30 millones de CapsoVision en mayo de 2025 financiará el despliegue de IA y la producción a escala, desafiando a los titulares en capacidad de software. Atmo Biosciences apunta a cápsulas de detección de gases para trastornos gastrointestinales funcionales, creando una diferenciación en espacios no explorados. Las carreras tecnológicas se centran en la telemetría de ultrabajo consumo y el análisis con IA alojado en la nube. El cumplimiento de las normas electromagnéticas IEC 60601-1-2 sigue siendo un factor determinante para el despliegue seguro en pacientes con marcapasos.

Líderes de la Industria de Diagnóstico con Píldoras Inteligentes

Olympus Corporation

CapsoVision Inc.

Medtronic plc

IntroMedic Co., Ltd.

Jinshan Science & Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se están abriendo oportunidades en torno a la detección de próxima generación y la comunicación de ultra bajo consumo que amplían el alcance clínico más allá de la visualización convencional del intestino delgado. En junio de 2026, el MIT informó sobre un sensor de temperatura ingerible miniaturizado que utiliza comunicación por retrodispersión y opera con un consumo extremadamente bajo, destacando una vía tecnológica para la detección de mayor duración en formatos más pequeños, adecuada para casos de uso en monitoreo pediátrico y ambulatorio. El progreso académico paralelo en 2026 en cápsulas robóticas de accionamiento magnético y enfoques ópticos avanzados, como la obtención de imágenes de cápsula fluorescente en el infrarrojo cercano-II, subraya el espacio en blanco para cápsulas multimodales que combinan una mejor localización, una interrogación tisular más profunda y una detección con mayor relación señal-ruido para estudios de oncología y enfermedades inflamatorias complejas.

El espacio en blanco comercial también se encuentra en la intersección entre la lectura habilitada por IA y las indicaciones ampliadas. El mercado ya muestra una fuerte demanda de software de imágenes y estaciones de trabajo, y la incorporación de módulos asistidos por IA y de flujos de trabajo más amplios para el tracto GI superior y el colon respalda las estrategias de los proveedores que combinan cápsulas, lectores y análisis en la nube en líneas de servicio repetibles para hospitales, centros de diagnóstico y entornos ambulatorios. A medida que se fortalece la claridad en materia de reembolso en los mercados de la OCDE y los proveedores buscan reducir el tiempo de lectura y estandarizar la interpretación, los vendedores que puedan validar el rendimiento, gestionar la documentación de ciberseguridad y ofrecer implementaciones escalables en la nube o híbridas tienen una vía más clara para capturar cuota de mercado mediante la diferenciación liderada por software y la integración en los flujos de trabajo.

Desarrollos recientes del sector

- Mayo de 2026: CapsoVision inició un estudio clínico para su endoscopio por cápsula CapsoCam UGI en la detección de cáncer de páncreas, inscribiendo al primer paciente durante el mes. Este movimiento amplía el desarrollo de la endoscopia por cápsula más allá de las aplicaciones en el intestino delgado y respalda la generación de evidencia para casos de uso clínico ampliados que pueden impulsar el software, los lectores y los volúmenes de procedimientos.

- Diciembre de 2025: CapsoVision presentó una solicitud 510(k) ante la FDA de EE. UU. para un módulo de lectura asistido por IA diseñado para el endoscopio por cápsula CapsoCam Plus. Esto refuerza el desplazamiento de la competencia hacia el análisis y la eficiencia de los flujos de trabajo, donde la capacidad de software se convierte en un diferenciador para la adopción por parte de los proveedores y los ingresos recurrentes.

- Mayo de 2024: Medtronic recibió la autorización de la FDA de EE. UU. para el kit de endoscopia por cápsula PillCam Genius SB. Esta autorización fortaleció la posición de Medtronic en la endoscopia por cápsula de intestino delgado e intensificó el ritmo competitivo en torno a los kits integrados y los ecosistemas de lectura para entornos hospitalarios y ambulatorios de gastroenterología.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las cápsulas de diagnóstico ingeribles y el hardware y software relacionados que ayudan a los médicos a visualizar e interpretar el tracto gastrointestinal, mediante el uso de un dispositivo ingerible junto con receptores externos y herramientas de análisis.

Exclusiones del alcance: excluimos la administración general de fármacos mediante píldoras inteligentes, las píldoras de seguimiento de la adherencia sin fines de diagnóstico y los sistemas de imágenes GI no ingeribles.

Descripción general de la segmentación

- Por Indicación

- Hemorragia Gastrointestinal

- Enfermedad de Crohn

- Tumores de Intestino Delgado

- Enfermedad Celíaca

- Otros Diagnósticos Gastrointestinales

- Por Componente

- Endoscopio de Cápsula

- Software de Imágenes y Estaciones de Trabajo

- Grabador de Datos y Receptores

- Otros Accesorios

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Centros de Cirugía Ambulatoria

- Institutos de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto clínico y de demanda, y para mantener realistas nuestros supuestos. Revisamos estadísticas de salud pública e indicadores de carga de enfermedad, como los de los CDC, la Organización Mundial de la Salud y los National Institutes of Health, junto con referencias sobre procedimientos y entornos de atención publicadas por grupos como la American Gastroenterological Association.

Para mantener el modelo fundamentado, también revisamos señales comerciales y regulatorias, incluidas las bases de datos de dispositivos de la FDA y las comunicaciones públicas de retiros y seguridad, además de estudios revisados por pares sobre resultados de la endoscopia por cápsula, tasas de finalización y patrones de utilización. Se utilizaron informes anuales de empresas, presentaciones a inversores y prensa de renombre para comprender los lanzamientos de productos y la exposición geográfica, y se emplearon selectivamente suscripciones pagas a datos financieros de empresas y bases de datos de patentes para validar cronogramas y actividad en curso. Las fuentes mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en verificar qué se compra y se utiliza en las rutas de atención reales, y cómo se comportan los precios y los ciclos de reemplazo en hospitales, centros de imágenes y entornos ambulatorios. Hablamos con una combinación de líderes del lado de los fabricantes de dispositivos, partes interesadas clínicas y encuestados del lado de los canales en APAC, EMEA y América, de modo que supuestos como la combinación de procedimientos, el ritmo de actualización de grabadoras y estaciones de trabajo, y las tasas de incorporación de software pudieran corregirse y luego volver a verificarse.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 15% | APAC: 45% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 32% | EMEA: 30% |

| Jugadores más pequeños: 16% | Gerentes: 53% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento central comienza con un enfoque descendente en el que los indicadores de epidemiología y demanda diagnóstica se traducen en un conjunto direccionable de procedimientos para la evaluación gastrointestinal basada en cápsulas, que luego se convierte en ingresos anuales a través del gasto en dispositivos y componentes. Para mantener los totales prácticos, el resultado se somete a pruebas de resistencia mediante verificaciones ascendentes selectivas, como precios de venta promedio muestreados multiplicados por los volúmenes de unidades esperados para los endoscopios por cápsula, además de verificaciones de canal para los ciclos de renovación de grabadoras y estaciones de trabajo.

Entre los insumos clave que influyen en el modelo se incluyen los volúmenes de procedimientos de endoscopia por cápsula, la carga de casos de hemorragia gastrointestinal y enfermedad inflamatoria intestinal, la proporción de pacientes derivados a la endoscopia por cápsula frente a otras opciones de diagnóstico, el precio promedio de las cápsulas por región principal y las tasas de incorporación de software de imágenes y grabadores de datos. Cuando los datos a nivel de componentes eran irregulares, utilizamos un manejo conservador de las brechas, anclando los ingresos por accesorios y software a los patrones observados en la base instalada y al momento esperado de reemplazo, antes de conciliar los resultados con el gasto total.

Para la previsión, nos basamos principalmente en un análisis de escenarios vinculado a un pequeño conjunto de factores que los encuestados pudieron validar, incluida la adopción en entornos ambulatorios, la evolución del reembolso regional y las directrices, y los cambios impulsados por la tecnología en el rendimiento de los procedimientos. Las trayectorias de crecimiento solo se ajustaron después de que las tendencias de los factores y los ingresos resultantes por procedimiento se mantuvieran consistentes entre regiones y entornos de atención.

Validación de datos y ciclo de actualización

La validación se realiza en varias fases para que la cifra de mercado no dependa de un único conjunto de datos ni de un solo supuesto sólido. Los resultados del modelo se contrastan con señales independientes, como las tendencias de utilización de procedimientos, los comentarios sobre adopción regional y los rangos de precios observados, y luego las anomalías se revisan y corrigen antes de la aprobación final.

Si aparece una variación significativa, volvemos a contactar a los encuestados relevantes y revisamos nuevamente la cadena de supuestos, comenzando por el conjunto de procedimientos y terminando en la conversión de ingresos. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, como acciones regulatorias, cambios importantes de precios o desplazamientos significativos en la adopción. Antes de la entrega, un analista realiza una nueva revisión de las cifras y supuestos clave para que los clientes reciban una visión actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de diagnósticos con píldoras inteligentes con otras estimaciones publicadas

Los valores de mercado publicados para los diagnósticos con píldoras inteligentes pueden parecer muy dispares porque los límites se trazan de manera diferente y el momento de la actualización no es el mismo. Las diferencias suelen provenir de qué se considera diagnóstico, de cómo se agrupan los componentes y de si la estimación se actualiza después de cambios importantes en precios o adopción.

Un factor importante de la brecha es el ritmo de actualización y el momento de la conversión de divisas, ya que este mercado combina cápsulas de precio más elevado con componentes de base instalada que se mueven a velocidades diferentes, y Mordor Intelligence vincula las actualizaciones de precio de venta promedio y las verificaciones de validación a los puntos de precio regionales más recientes y a las señales de procedimientos antes de realizar la conversión a USD para el año indicado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,34 mil millones de USD (2026) | |

| Editorial del Sector A | 0,78 mil millones de USD (2025) | Utiliza un año base anterior y una visión más restringida que se inclina hacia el valor exclusivo de la endoscopia por cápsula, lo que puede subestimar el gasto recurrente en software, grabadoras, receptores y accesorios, y también puede pasar por alto los reajustes de precios ocurridos después del año base. |

| Editorial Global B | 1,40 mil millones de USD (2026) | Aplica supuestos más amplios sobre píldoras inteligentes que pueden combinar usos adyacentes no diagnósticos, y normalmente se basa en progresiones de precio de venta promedio más suaves, lo que puede sobreestimar el valor si los ciclos de reemplazo de grabadoras y estaciones de trabajo se ralentizan en ciertas regiones. |

La dispersión en la tabla se explica principalmente por si la estimación se limita a la cápsula o incluye todo el flujo de trabajo de diagnóstico, y por la rapidez con la que se actualizan los insumos de precios y adopción. Cuando el alcance y el momento de la conversión de divisas se mantienen consistentes, y el conjunto de procedimientos se verifica de forma cruzada con los patrones de incorporación y renovación de componentes, la cifra final se vuelve más fácil de rastrear y reproducir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnóstico con píldoras inteligentes?

El mercado está valorado en USD 1,34 mil millones en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se proyecta que los ingresos aumenten a una CAGR del 10,38%, alcanzando USD 2,19 mil millones.

¿Qué indicación clínica se expande más rápidamente?

La enfermedad de Crohn lidera con una CAGR del 12,88% gracias a la demanda de evaluaciones mucosas repetidas.

¿Por qué los centros de cirugía ambulatoria están ganando participación?

Los incentivos de pago del Centro de Servicios de Medicare y Medicaid y los costos de procedimiento entre un 30% y un 50% más bajos impulsan la migración del volumen hacia entornos ambulatorios.

¿Qué región registrará el crecimiento más rápido?

Asia-Pacífico está preparada para crecer a una CAGR del 12,31% respaldada por aprobaciones simplificadas y una creciente prevalencia de enfermedades gastrointestinales.

¿Qué avances tecnológicos dan forma a las cápsulas de próxima generación?

La telemetría de ultrabajo consumo y las plataformas de lectura con IA basadas en la nube extienden la duración de la batería y reducen el tiempo de revisión del radiólogo.

Última actualización de la página el: