Tamaño y Participación del Mercado de Dispositivos de Atomización Mucosa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Atomización Mucosa por Mordor Intelligence

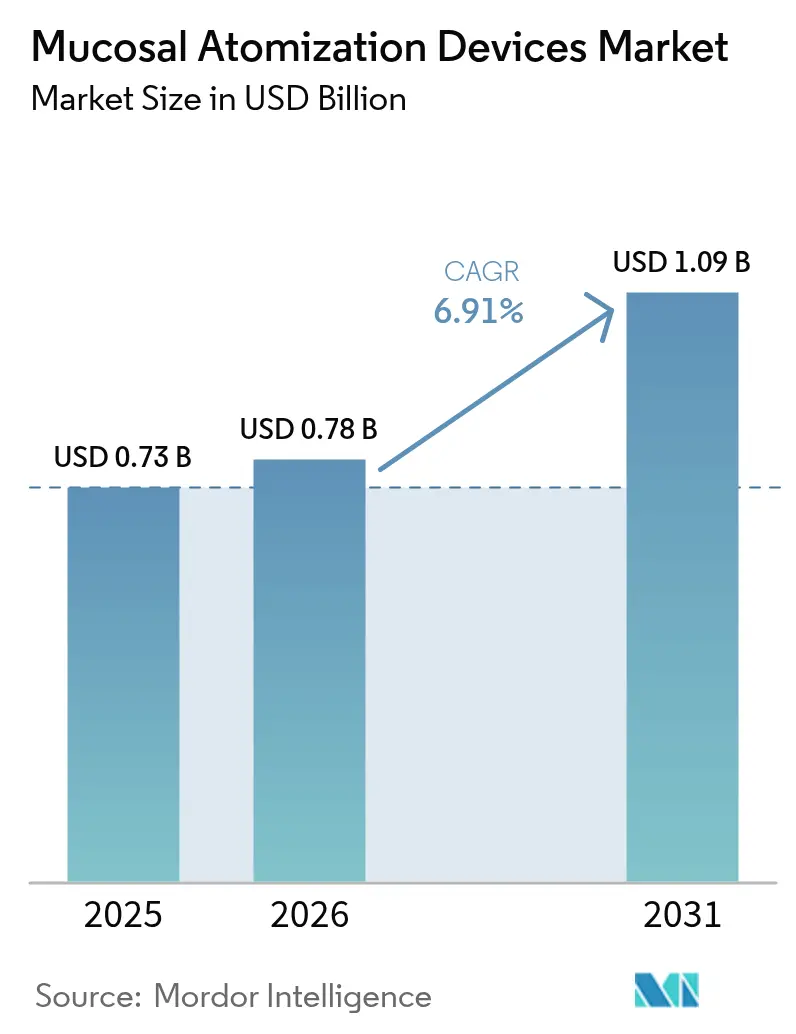

El tamaño del mercado de dispositivos de atomización mucosa fue valorado en USD 0,73 mil millones en 2025 y se estima que crecerá desde USD 0,78 mil millones en 2026 hasta alcanzar USD 1,09 mil millones en 2031, a una CAGR del 6,91% durante el período de pronóstico (2026-2031). Esta trayectoria subraya el giro del sector hacia la administración sin agujas, las crecientes tasas de adopción en hospitales y clínicas, y las acciones regulatorias favorables, como la aprobación de la FDA en 2024 del aerosol nasal de epinefrina neffy [1]ARS Pharmaceuticals Operations, Inc. ,"ARS Pharmaceuticals anuncia la presentación de solicitudes de aprobación de neffy en China, Japón y Australia," ir.ars-pharma.com. Los continuos lanzamientos de plataformas sin propelente e inteligentes con conteo de dosis están ampliando la base direccionable en medicina de emergencia, atención crónica de alergias e inmunización preventiva, mientras que los mandatos de sostenibilidad están orientando el desarrollo de productos hacia el abandono de los propelentes de hidrofluorocarbono. El impulso de fusiones y adquisiciones, ilustrado por la compra de los activos de SipNose por parte de Aptar Pharma y la adquisición de Optinose por parte de Paratek Pharmaceuticals, está concentrando la propiedad intelectual y acelerando las ofertas integradas de dispositivo-fármaco. Las perspectivas de crecimiento se ven reforzadas por el aumento de la financiación para la investigación de vacunas intranasales, los protocolos de analgesia en el campo de batalla que prefieren la administración nasal cuando el acceso venoso es limitado, y los incentivos medioambientales que recompensan los formatos de atomizador de bajo contenido en carbono.

Conclusiones Clave del Informe

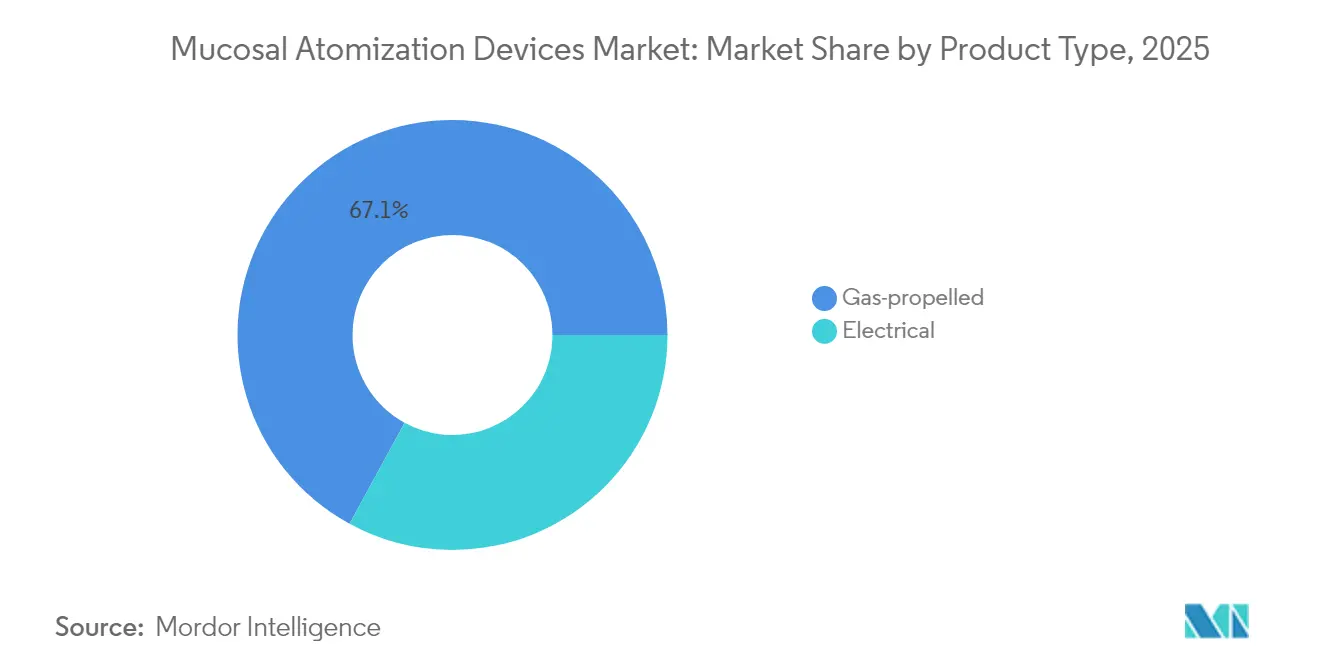

- Por tipo de producto, los dispositivos propulsados por gas lideraron con una participación en los ingresos del 67,05% en 2025; se proyecta que los atomizadores eléctricos se expandirán a una CAGR del 8,51% hasta 2031.

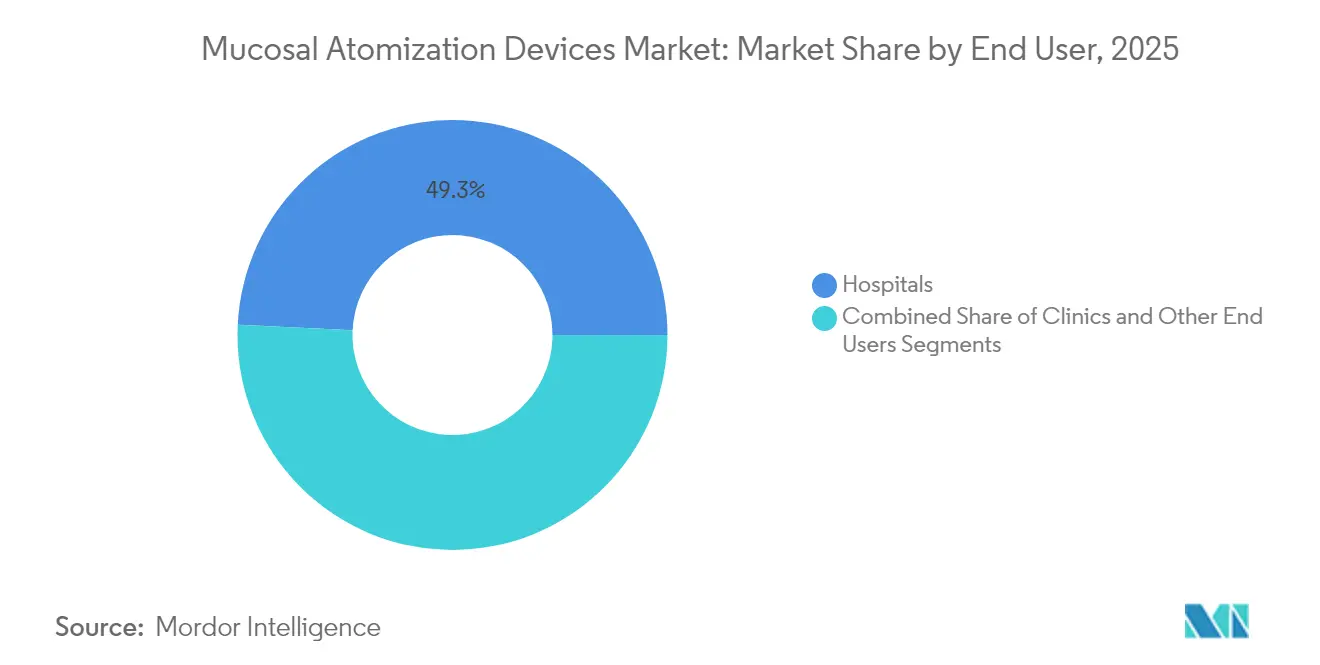

- Por usuario final, los hospitales mantuvieron el 49,25% de la participación del mercado de dispositivos de atomización mucosa en 2025, mientras que se prevé que las clínicas crezcan a una CAGR del 8,59% hasta 2031.

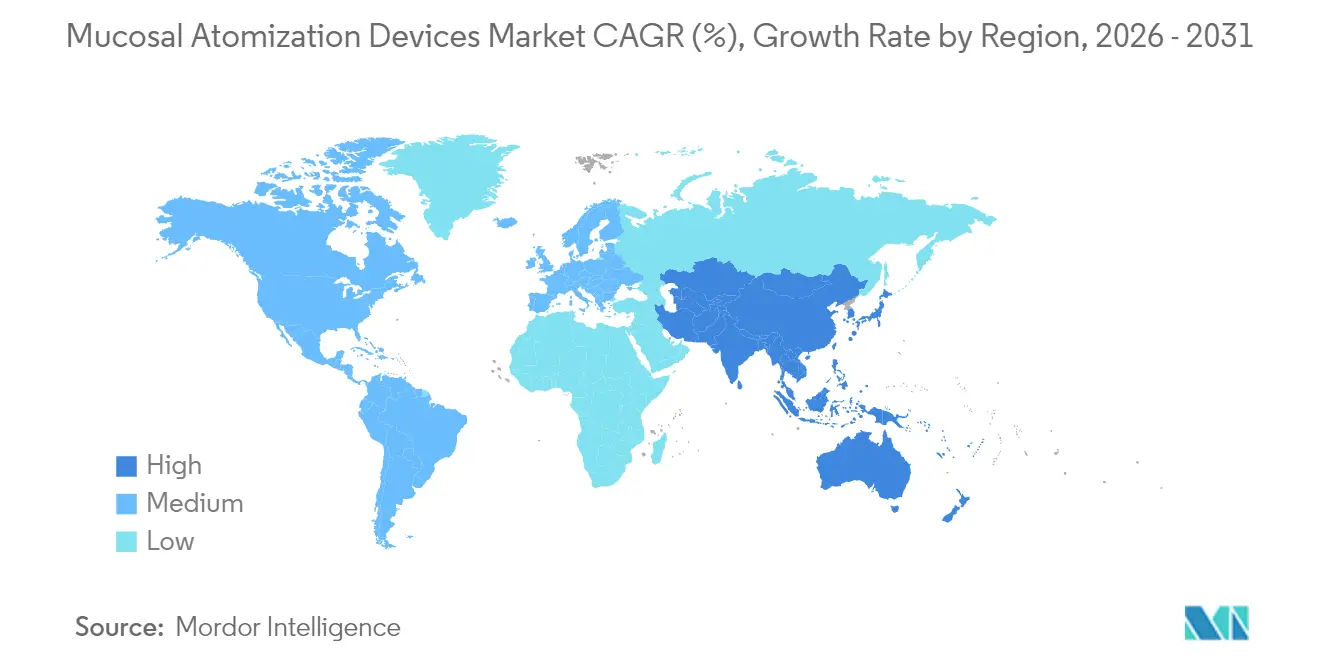

- Por geografía, América del Norte registró el 41,62% de la participación del mercado de dispositivos de atomización mucosa en 2025, y Asia-Pacífico avanza a una CAGR del 8,73% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Atomización Mucosa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de rinitis alérgica y sinusitis | +1.8% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances tecnológicos en el diseño de atomizadores | +1.5% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la financiación en I+D para vacunas intranasales y administración de fármacos | +1.2% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción en analgesia prehospitalaria y en el campo de batalla | +0.9% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso regulatorio para la vacunación sin agujas en países de ingresos bajos y medios | +0.7% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Integración con módulos IoT de conteo inteligente de dosis | +0.6% | América del Norte y Europa, en expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Rinitis Alérgica y Sinusitis

La rinitis alérgica afecta ahora a 1 de cada 6 estadounidenses y a proporciones comparables de las poblaciones europeas, generando un flujo constante de pacientes que dependen del alivio rápido de los síntomas mediante terapia intranasal. Los metaanálisis en red publicados en 2024 concluyeron que las formulaciones nasales atomizadas superan a los agentes orales en cuanto a inicio de acción y seguridad, lo que respalda mayores volúmenes de prescripción de aerosoles de esteroides, antihistamínicos y biológicos emergentes [2]Bernardo Sousa-Pinto, "Eficacia y seguridad de los medicamentos intranasales para la rinitis alérgica: metaanálisis en red," Revista Europea de Alergia e Inmunología Clínica, onlinelibrary.wiley.com. La demanda se ve reforzada por estudios que vinculan el aire urbano rico en partículas con el aumento de la incidencia de rinitis, especialmente en Asia y América Latina, lo que subraya la relevancia global del mercado de dispositivos de atomización mucosa. La incorporación de anticuerpos monoclonales como omalizumab y dupilumab, que requieren una focalización mucosa precisa para optimizar la biodisponibilidad, ha consolidado aún más el uso de dispositivos en clínicas especializadas en alergias [3]Xiangning Cheng, "Estudios recientes y perspectivas de los biológicos en el tratamiento de la rinitis alérgica," MDPI, mdpi.com. Los paneles de expertos recomiendan ahora anticolinérgicos nasales, incluido el bromuro de ipratropio, administrados mediante atomizadores para pacientes con rinorrea persistente que no responden a la terapia estándar, lo que impulsa los ciclos de reposición y los volúmenes unitarios.

Avances Tecnológicos en el Diseño de Atomizadores

Los avances en ingeniería de dispositivos están elevando la precisión de dosificación, la estabilidad de los biológicos y la adherencia del usuario. La plataforma NasaDose de un solo uso de Bespak emplea blísteres de dosis unitaria que protegen los péptidos frágiles de la humedad hasta la actuación. Las colaboraciones académico-industriales inspiradas en la propulsión a chorro del calamar han producido sistemas prototipo sin agujas capaces de una penetración más profunda en los cornetes y un menor volumen residual, mejorando la biodisponibilidad en porcentajes de dos dígitos en modelos preclínicos. El AEROCOUNT de Trudell Medical integra Bluetooth y telemetría en la nube, lo que permite a los médicos rastrear los eventos de dosificación en tiempo real y ajustar los regímenes de forma remota, una funcionalidad que ya reembolsan varios pagadores en Estados Unidos. La investigación sobre portadores lipídicos nanoestructurados sugiere que las partículas atomizadas de menos de 150 nm pueden atravesar el epitelio olfativo y administrar moléculas pequeñas al sistema nervioso central, ampliando las indicaciones futuras. Mientras tanto, las herramientas de radiofrecuencia con control de temperatura para la obstrucción nasal están reduciendo los costes quirúrgicos en USD 20 millones a lo largo de cuatro años para las grandes aseguradoras, lo que indirectamente impulsa la concienciación sobre las soluciones terapéuticas intranasales.

Aumento de la Financiación en I+D para Vacunas Intranasales y Administración de Fármacos

Los organismos federales destinaron subvenciones sin precedentes a las vacunas nasales tras observar las ventajas de la inmunidad mucosa durante la respuesta a la COVID-19, canalizando los fondos a través del programa RADx de los NIH y los contratos de BARDA. El Centro de Evaluación e Investigación de Biológicos de la FDA autorizó 24 solicitudes de dispositivos biológicos en 2024, cinco de las cuales implicaban administración nasal atomizada, lo que señala la confianza regulatoria en esta modalidad. Los ensayos multicéntricos demostraron que los candidatos a vacunas intranasales de influenza atenuada viva reducían la eliminación viral de forma más eficaz que los comparadores intramusculares, lo que atrajo a nuevos participantes al mercado de dispositivos de atomización mucosa. Los investigadores de vacunas veterinarias también están aplicando el secado por pulverización y los nanocarriers a las enfermedades respiratorias de aves de corral y porcinos, ampliando la base de fabricación de la tecnología y reduciendo los costes de los componentes. Las patentes que cubren mezclas de excipientes termoestables, concedidas en 2025, están eliminando las restricciones de la cadena de frío para los programas de inmunización remota en países de ingresos bajos y medios.

Adopción en Analgesia Prehospitalaria y en el Campo de Batalla

Los servicios médicos de emergencia consideran las vías intranasales como la alternativa más rápida cuando el acceso intravenoso se retrasa. Los protocolos nacionales en Estados Unidos añadieron aerosoles de naloxona de 8 mg a los equipos ambulatorios en 2024 para contrarrestar los análogos del fentanilo, elevando los volúmenes de adquisición. Las fuerzas especiales francesas publicaron series de casos que confirman que 1,5 mg/kg de ketamina administrada mediante atomizador nasal redujo las puntuaciones de dolor en el tiempo de evacuación en un 40% en comparación con los controles históricos de morfina. Las nanopartículas experimentales de naloxona de acción prolongada administradas por vía intranasal mantuvieron niveles plasmáticos terapéuticos durante 48 horas, lo que podría prevenir la renarcotización en grupos de sobredosis. El despliegue de dispensadores de distribución de bajo umbral en Virginia Occidental distribuyó 2.383 kits de naloxona en seis meses, demostrando la escalabilidad a nivel comunitario para los medicamentos listos para atomizador. Estos avances operativos anclan ciclos sostenidos de reorden de dispositivos, impulsando el mercado de dispositivos de atomización mucosa en los canales de servicios médicos de emergencia y defensa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Efectos secundarios por sobredosis o fuga de niebla | −0.8% | Global, mayor en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Disponibilidad de vías de administración alternativas | −1.2% | Global, especialmente en mercados desarrollados | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro de materiales especiales para boquillas | −0.6% | Global, aguda en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones medioambientales por los propelentes en aerosol enlatado | −0.9% | América del Norte y Europa, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Efectos Secundarios por Sobredosis o Fuga de Niebla

Los fallos del dispositivo y el reflujo de gotitas pueden provocar una exposición subterapéutica o eventos adversos, especialmente cuando lo administran usuarios con formación mínima. Los estudios observacionales que abarcaron 1.200 reversiones prehospitalarias de naloxona vincularon la geometría inconsistente del chorro de aerosol con agitación relacionada con la abstinencia en el 7% de los casos. La FDA exige ahora umbrales más estrictos de tamaño de gotitas en las nuevas presentaciones 510(k), lo que aumenta los costes de garantía de calidad y prolonga los ciclos de validación del diseño. Los fabricantes responden añadiendo indicadores visuales de cambio de color que confirman la actuación completa, aunque las curvas de aprendizaje siguen siendo pronunciadas para los respondedores comunitarios. Los obstáculos a la adopción en mercados con recursos limitados frenan temporalmente la tasa de crecimiento del mercado de dispositivos de atomización mucosa.

Disponibilidad de Vías de Administración Alternativas

Los formatos transdérmicos, bucales y de microagujas competidores están avanzando rápidamente y atraen a los prescriptores con códigos de reembolso familiares. Los ingresos de los sistemas de microagujas superaron los USD 10 mil millones en 2024 y prometen una liberación sostenida sin dolor, desafiando el dominio intranasal en el dolor crónico y la terapia hormonal. Las películas mucoadhesivas orales, algunas que combinan potenciadores de permeación y polímeros enmascaradores del sabor, alcanzaron previsiones de ventas globales de USD 55 mil millones para 2030, desviando la financiación de I+D de los proyectos nasales. Los estrategas farmacéuticos también favorecen los dispositivos inyectables portátiles que transmiten datos farmacocinéticos en tiempo real, una característica que aún no es estándar en los atomizadores. Estos factores restan 1,2 puntos porcentuales a la CAGR proyectada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Propulsados por Gas Enfrenta Presiones Medioambientales

Las plataformas propulsadas por gas representaron la mayor parte del tamaño del mercado de dispositivos de atomización mucosa, con USD 0,49 mil millones y el 67,05% de los ingresos de 2025. Su posición consolidada se debe a la familiaridad de los médicos, la consistencia de dosis demostrada y las sencillas operaciones de llenado. No obstante, los cambios en la política medioambiental están obligando a reformular los productos. La Comisión de Seguridad de Productos del Consumidor de Estados Unidos y la Agencia de Protección Ambiental propusieron calendarios de reducción gradual para el HFC-134a y el HFC-152a, lo que llevó a los fabricantes a ensayar mezclas de bajo potencial de calentamiento global que ofrecen al menos un 90% de reducción de carbono sin comprometer el diámetro aerodinámico mediano de masa del penacho. Los estudios clínicos puente indican equivalencia farmacocinética, allanando las vías regulatorias para el lanzamiento comercial a partir de 2027. Los atomizadores eléctricos, en comparación, representaron solo el 32,95% de las ventas de 2025, pero generan un crecimiento destacado del 8,51% de CAGR a medida que los hospitales se inclinan por las opciones sin propelente con volúmenes de aerosol programables y telemetría IoT. La ausencia de gases enlatados simplifica el cumplimiento del transporte global, reduciendo los gastos logísticos en un 12% de media y mitigando la exposición de la cadena de suministro a la escasez de propelentes. El mayor coste unitario sigue siendo la principal barrera, aunque los modelos de coste total de propiedad que tienen en cuenta los gravámenes medioambientales favorecen cada vez más las soluciones eléctricas en las economías desarrolladas.

Estas dinámicas refuerzan la inclinación esperada: las unidades propulsadas por gas mantienen el dominio central en medicina de emergencia hasta 2026, tras lo cual las nuevas políticas de adquisición motivadas por criterios ESG inclinan la combinación de ventas hacia los formatos eléctricos. Los fabricantes con carteras híbridas, capaces de suministrar versiones tanto con propelente como sin propelente, están posicionados para defender su cuota y capturar primas de sostenibilidad, preservando el equilibrio competitivo dentro del mercado de dispositivos de atomización mucosa.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: El Liderazgo Hospitalario se Desplaza Hacia la Expansión en Clínicas

Los hospitales generaron los mayores ingresos en 2025, captando el 49,25% del tamaño del mercado de dispositivos de atomización mucosa a través de los protocolos de los servicios de urgencias y las vías de gestión del dolor perioperatorio. Los programas mensuales de rotación de existencias garantizan pedidos continuos, ya que los atomizadores sirven para múltiples propósitos, desde la reversión de naloxona hasta la sedación y la hemostasia tópica. Las organizaciones de compras grupales negocian cada vez más contratos de cartera que agrupan la compatibilidad con múltiples fármacos y boquillas pediátricas, fomentando la estandarización en torno a plataformas ampliamente validadas. Por el contrario, las clínicas, los centros de atención urgente y los consultorios médicos representan el canal de más rápido crecimiento, avanzando a una CAGR del 8,59%. Los impulsores incluyen la preferencia del consumidor por la terapia de alergia y migraña sin agujas administrada durante las visitas programadas, así como la mejora del reembolso para los códigos de administración de fármacos en consulta. La aprobación de la FDA de neffy para la anafilaxia pediátrica abrió una gran nueva cohorte para la dispensación ambulatoria, desencadenando ventas unitarias incrementales, especialmente durante las temporadas de alto contenido de polen.

Los entornos de atención domiciliaria y de cuidados a largo plazo contribuyen con una porción menor pero creciente a medida que mejora la ergonomía de los dispositivos. Los actuadores con batería y señales de dosis audibles permiten a los pacientes de edad avanzada o con discapacidad visual autoadministrarse las terapias, minimizando la carga del cuidador. La ampliación de los casos de uso en diferentes entornos sugiere que los hospitales cederán gradualmente cuota a los canales ambulatorios y domiciliarios, aunque seguirán siendo guardianes críticos para las decisiones de alta complejidad y formulario hasta el final del período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

América del Norte, anclada por Estados Unidos, aportó el 41,62% de las ventas globales en 2025, impulsada por un marco de la FDA que agiliza las presentaciones de controles de química, fabricación y controles, y permite las presentaciones combinadas 510(k) más solicitud de nuevo fármaco. Las iniciativas nacionales de distribución de naloxona y las órdenes permanentes a nivel estatal impulsan la demanda cotidiana, mientras que los sistemas avanzados de pagadores incentivan los atomizadores inteligentes de seguimiento de dosis. La vía rápida de Health Canada para los productos de epinefrina nasal señala la alineación regional, acortando los plazos de lanzamiento para los participantes transfronterizos.

Asia-Pacífico registra la trayectoria más pronunciada con una CAGR del 8,73%. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón aceptó en 2024 la solicitud de aerosol nasal de diazepam de Aculys Pharma, el primero antiepiléptico de este tipo, estableciendo un precedente regulatorio visible. La Administración Nacional de Productos Médicos de China y la Administración de Bienes Terapéuticos de Australia evaluaron neffy bajo vías de revisión paralelas, destacando la convergencia de estándares que favorece las presentaciones multinacionales. El aumento del gasto sanitario de la clase media en expansión y la alta prevalencia de rinitis alérgica en las economías en proceso de urbanización sustentan un crecimiento duradero del volumen de dispositivos.

Europa ofrece una expansión madura pero constante, ya que el Reglamento de Dispositivos Médicos de la Unión Europea impone una estricta vigilancia poscomercialización, creando oportunidades competitivas para los proveedores con sólidos datos clínicos y credenciales medioambientales. La adopción de los objetivos del Pacto Verde ejerce presión sobre los productos basados en propelentes, acelerando el giro hacia los atomizadores eléctricos y los propelentes de bajo potencial de calentamiento global. Los territorios emergentes en América Latina, Oriente Medio y África representan oportunidades incipientes: la modernización de los sistemas médicos de emergencia y las campañas de vacunación financiadas por donantes estimulan la demanda, aunque los obstáculos estructurales, desde las redes limitadas de cadena de frío hasta los déficits de formación de los médicos, moderan las tasas de penetración en el mercado de dispositivos de atomización mucosa.

Panorama Competitivo

El panorama está moderadamente fragmentado pero con tendencia a la consolidación. La compra de SipNose por parte de Aptar Pharma por USD 12,5 millones fortaleció sus capacidades de atomización de biológicos en etapa temprana, mientras que la adquisición de Optinose por parte de Paratek Pharmaceuticals por USD 330 millones diversificó su flujo de ingresos más allá de los antibióticos. Los litigios de patentes en la Comisión de Comercio Internacional de Estados Unidos subrayan el valor estratégico de la geometría de las boquillas y los algoritmos de dosificación; la aplicación exitosa puede asegurar regalías por varios años. Las empresas de primer nivel ejercen una fabricación verticalmente integrada en el moldeo de elastómeros y el ensamblaje de dispositivos-fármacos, ofreciendo economías de escala codiciadas por los competidores más pequeños.

Los vectores competitivos se centran cada vez más en la sostenibilidad y la digitalización. Las empresas que lideran las mezclas de propelentes HFO-1234ze o los impulsores piezoeléctricos sin batería atraen a los comités de adquisición hospitalaria que buscan el cumplimiento de criterios ESG. Simultáneamente, los actuadores equipados con IoT generan evidencia del mundo real que respalda los expedientes de economía de la salud y las negociaciones con los pagadores. Los segmentos de espacio en blanco, como las puntas específicas para pediatría, los nanocarriers dirigidos al sistema nervioso central y las plataformas de adherencia basadas en inteligencia artificial, siguen siendo en gran medida no disputados, ofreciendo puntos de entrada para los recién llegados ágiles dispuestos a navegar por la complejidad regulatoria.

Líderes del Sector de Dispositivos de Atomización Mucosa

Teleflex Incorporated

DeVilbiss Healthcare LLC

Becton, Dickinson and Company

Cook Medical

Integra LifeSciences

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Paratek Pharmaceuticals completó la adquisición de Optinose y su aerosol nasal para rinosinusitis crónica Xhance por hasta USD 330 millones, ampliando su cartera respiratoria.

- Enero de 2025: BD presentó el Sistema de Aerosol Nasal BD Accuspray para vacunas intranasales junto con jeringas prellenables en Pharmapack 2025.

- Enero de 2025: ARS Pharmaceuticals presentó los expedientes regulatorios del aerosol nasal de epinefrina neffy en Canadá y el Reino Unido a través de su socio ALK-Abelló.

- Diciembre de 2024: Los socios de ARS Pharmaceuticals en China, Japón y Australia presentaron los paquetes de neffy 2 mg tras ensayos que reportaron una respuesta pediátrica del 100% y una resolución media de síntomas de 16 minutos.

Alcance del Informe Global del Mercado de Dispositivos de Atomización Mucosa

Según el alcance del informe, los dispositivos de atomización mucosa son tipos específicos de dispositivos utilizados para administrar fármacos a través de las superficies mucosas traqueales, orales y nasales. Son sistemáticos y permiten la administración de fármacos sin agujas. Se utilizan principalmente durante los tratamientos de emergencia y prehospitalarios.

El Mercado de Dispositivos de Atomización Mucosa está Segmentado por Tipo de Producto (Propulsado por Gas y Eléctrico), Usuario Final (Hospital, Clínicas y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Propulsado por gas |

| Eléctrico |

| Hospitales |

| Clínicas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Propulsado por gas | |

| Eléctrico | ||

| Por Usuario Final | Hospitales | |

| Clínicas | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de atomización mucosa y a qué velocidad está creciendo?

El tamaño del mercado de dispositivos de atomización mucosa es de USD 0,78 mil millones en 2026 y se proyecta que se expandirá a una CAGR del 6,91% para alcanzar USD 1,09 mil millones en 2031.

¿Qué región geográfica se espera que registre la mayor tasa de crecimiento hasta 2031?

Se prevé que Asia-Pacífico crezca a una CAGR del 8,73%, la más rápida entre todas las regiones, respaldada por aprobaciones favorables en China, Japón y Australia.

¿Qué categoría de dispositivo muestra el mayor impulso de crecimiento?

Los atomizadores eléctricos avanzan a una CAGR del 8,51% a medida que los compradores del sector sanitario se inclinan hacia plataformas sin propelente habilitadas para IoT.

¿Por qué los hospitales representan actualmente la mayor parte de la demanda?

Los hospitales poseen el 49,25% de la participación del mercado de dispositivos de atomización mucosa porque los servicios de urgencias dependen de la administración nasal para la administración rápida de naloxona, ketamina y otros fármacos críticos.

¿Qué hito regulatorio reciente ha acelerado la adopción del mercado?

La aprobación de la FDA en 2024 del aerosol nasal de epinefrina neffy validó la administración intranasal para las reacciones alérgicas potencialmente mortales, impulsando una adopción más amplia en poblaciones pediátricas y adultas.

¿Cómo están influyendo las regulaciones de sostenibilidad en el desarrollo de productos?

Las restricciones propuestas en Estados Unidos sobre los propelentes HFC-134a y HFC-152a de alto potencial de calentamiento global están impulsando a los fabricantes a desarrollar mezclas de propelentes de bajo contenido en carbono y a cambiar a atomizadores eléctricos que cumplan con las próximas normas medioambientales.

Última actualización de la página el: