Tamaño y Cuota del Mercado de Medicina de Concierge

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

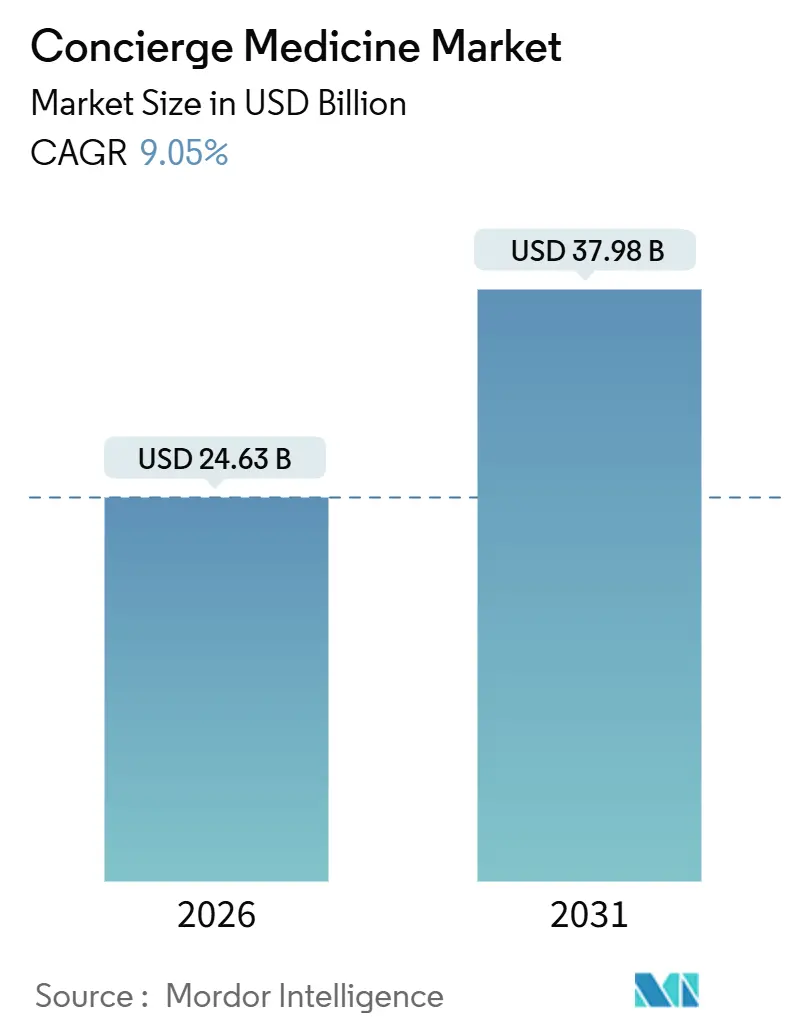

| Tamaño del Mercado (2026) | 24.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.05% CAGR |

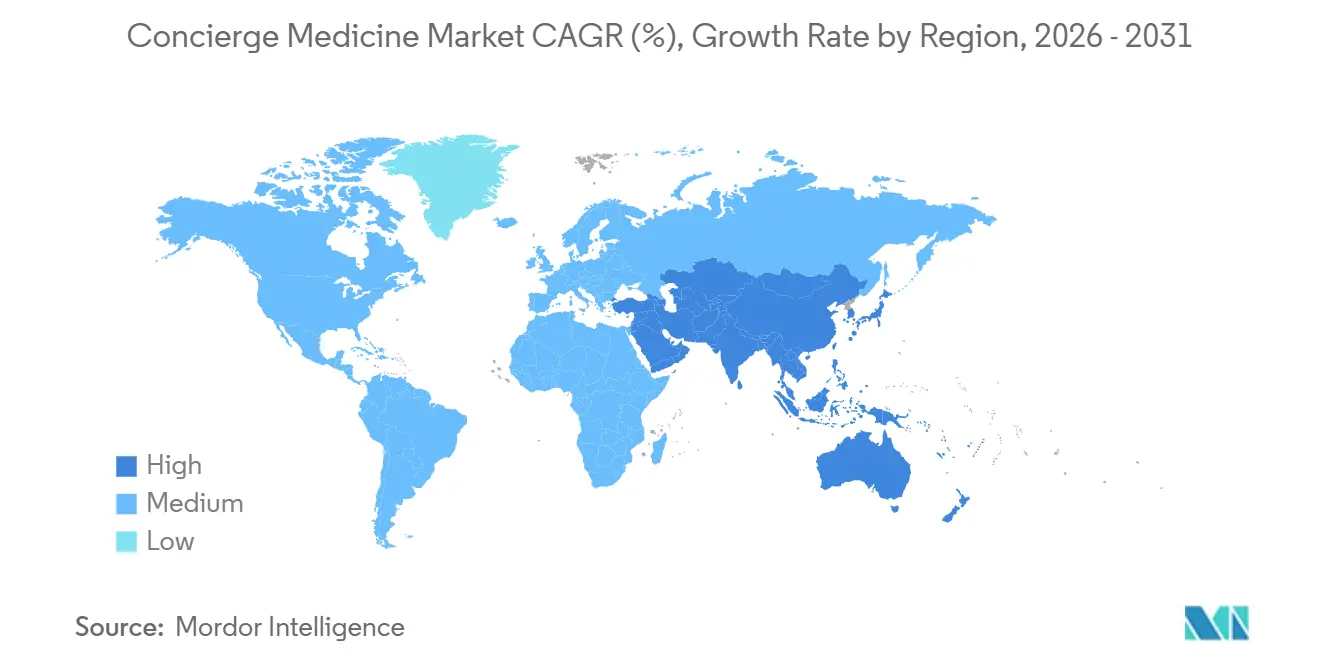

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicina de Concierge por Mordor Intelligence

El tamaño del Mercado de Medicina de Concierge se estima en USD 24,63 mil millones en 2026, y se espera que alcance USD 37,98 mil millones en 2031, a una CAGR del 9,05% durante el período de previsión (2026-2031).

El agotamiento de los médicos, la mayor demanda corporativa de beneficios de alta atención personalizada y la rápida adopción de la telesalud están transformando el mercado de medicina de concierge, impulsando una rápida conversión de los consultorios de atención primaria tradicionales a modelos de membresía. Entre 2018 y 2023, el número de consultorios de medicina de concierge en Estados Unidos aumentó un 83,1%, mientras que los médicos afiliados crecieron un 78,4%, lo que apunta a una respuesta acelerada por el lado de la oferta ante la disposición de los pacientes a pagar por atención personalizada. Grupos de beneficios corporativos como Health Transformation Alliance ahora incorporan membresías de medicina de concierge para aproximadamente 5 millones de empleados cubiertos, con el fin de reducir el ausentismo y evitar visitas innecesarias a los servicios de urgencias. América del Norte sigue siendo el mayor mercado regional, pero Asia-Pacífico está en camino de registrar el crecimiento más rápido, respaldado por el creciente interés de los consumidores en servicios de salud integral y la flexibilización de las normas de telesalud.

Conclusiones Clave del Informe

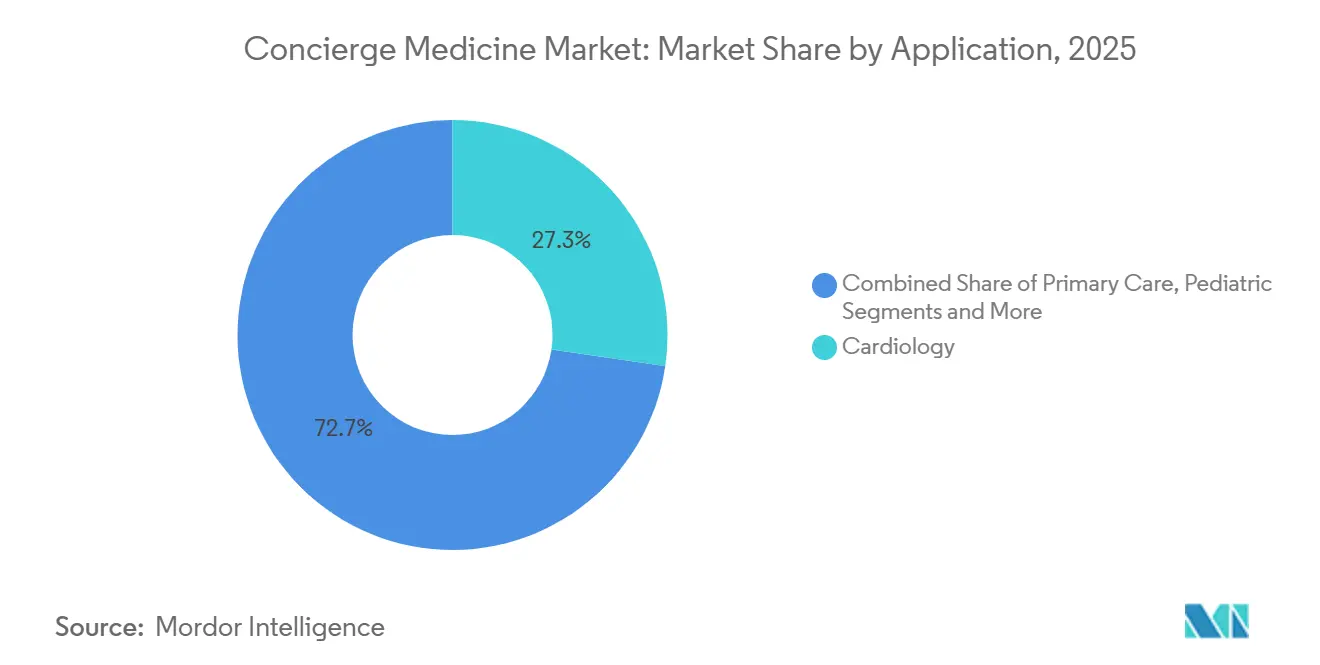

- Por aplicación, cardiología representó el 27,31% de la cuota del mercado de medicina de concierge en 2025, mientras que se espera que pediatría registre la CAGR más alta, del 11,62%, entre 2026 y 2031.

- Por modelo de propiedad, los consultorios grupales liderados por médicos captaron el 59,83% de la cuota de ingresos en 2025, mientras que las plataformas de medicina de concierge exclusivamente virtuales se están expandiendo a una CAGR del 12,38% hasta 2031.

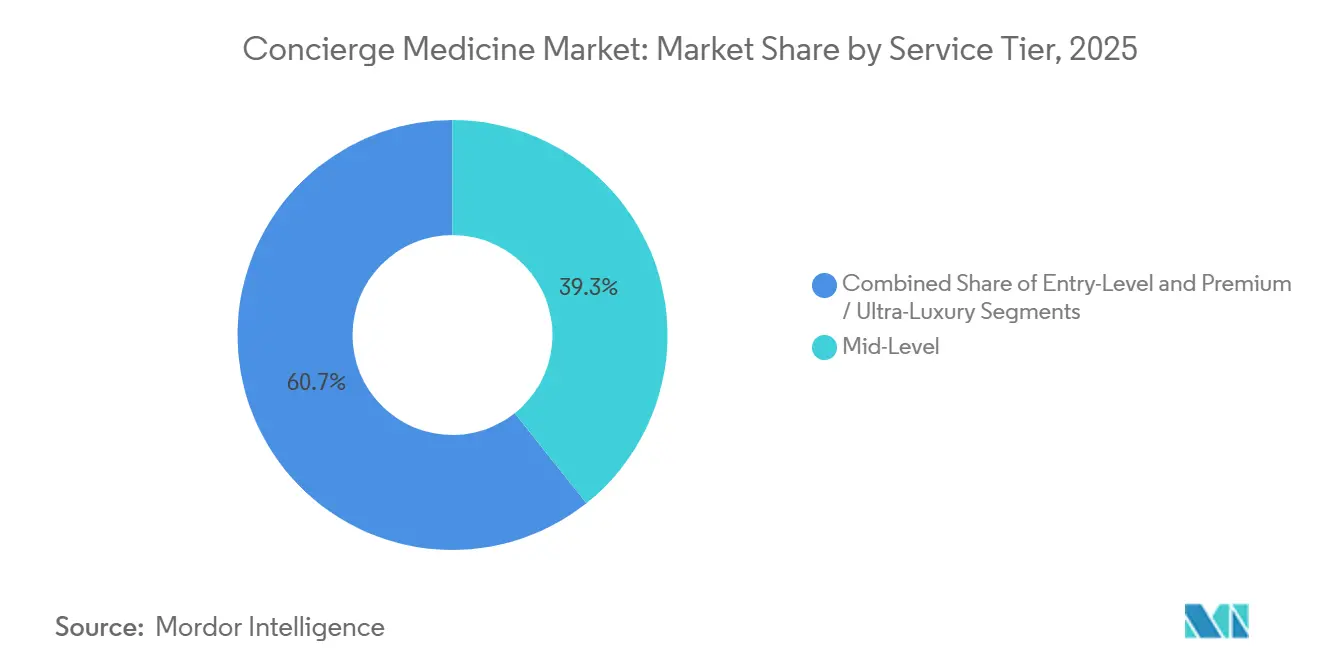

- Por nivel de servicio, las membresías de nivel intermedio, con un precio de USD 3.000 a USD 10.000 por año, representaron el 39,28% del tamaño del mercado de medicina de concierge en 2025, mientras que los niveles premium por encima de USD 10.000 crecen a una CAGR del 10,16%.

- Por modo de prestación, la atención presencial representó el 62,86% del tamaño del mercado de medicina de concierge en 2025; sin embargo, se prevé que los modelos exclusivamente virtuales crezcan a una CAGR del 13,32% hasta 2031.

- Por geografía, América del Norte mantuvo una cuota de ingresos del 38,36% en 2025, mientras que se proyecta que la región Asia-Pacífico lidere el crecimiento con una CAGR del 12,38% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicina de Concierge

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Atención primaria personalizada y con tiempo suficiente | +2.1% | Global, con mayor intensidad en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Agotamiento médico que impulsa las conversiones | +1.8% | América del Norte, Australia, Reino Unido | Corto plazo (≤ 2 años) |

| Integración de telesalud y monitoreo remoto | +1.5% | Global, más rápido en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la población de alto patrimonio neto y envejecida | +1.3% | América del Norte, Europa, CCG | Largo plazo (≥ 4 años) |

| Empleadores que incorporan beneficios de medicina de concierge | +1.0% | América del Norte, emergente en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Atención continua habilitada por IA | +0.9% | Global, en fase temprana en América del Norte y determinados países de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Atención Primaria Personalizada y con Tiempo Suficiente

Los pacientes pagan cada vez más cuotas anuales directas que oscilan entre USD 1.000 y USD 50.000 para garantizarse citas el mismo día, consultas prolongadas y una coordinación sin fisuras, elementos que suelen estar ausentes en los entornos de pago por servicio.[1]Concierge Medicine Today, "Estadísticas de Medicina de Concierge," conciergemedicinetoday.com En un análisis de 2024 sobre 18.432 visitas médicas a domicilio bajo demanda, el 52% fueron autofinanciadas y el 94,2% de los usuarios indicaron que repetirían la reserva, lo que pone de manifiesto una duradera disposición a pagar por conveniencia. Los hogares de alto patrimonio neto crecieron en 562.000 en América del Norte durante 2024, ampliando la base de clientes premium. Los pacientes con enfermedades crónicas también optan por las membresías para protegerse contra las readmisiones hospitalarias, convirtiendo la demanda asociada al estilo de vida en ingresos por suscripción estables. El cambio señala una transformación estructural hacia una atención primaria financiada por el paciente y orientada al valor, lo que respalda la expansión del mercado de medicina de concierge.

Agotamiento Médico que Impulsa las Conversiones de Consultorios

El agotamiento afectó al 43% de los médicos de Estados Unidos en 2024, y el 35% consideró abandonar sus funciones actuales en el plazo de dos años.[2]Asociación Médica Americana, "Resultados de la Encuesta sobre Agotamiento Médico 2024," ama-assn.org Los modelos de medicina de concierge limitan típicamente los paneles a 300-600 pacientes, en comparación con los 2.000-2.500 de los consultorios tradicionales, lo que alivia la carga administrativa. MDVIP, con más de 1.300 médicos afiliados, reportó un 96% de satisfacción médica y un 90% de retención de pacientes en diciembre de 2024. Un estudio del Foro de Salud de JAMA mostró que los médicos empleados por hospitales cobran un 10,7% más que los médicos independientes, lo que intensifica la presión hacia la conversión independiente. Con solo el 42,2% de los médicos que permanecen en entornos de propiedad médica en 2024, la escasez permite a los proveedores de medicina de concierge cobrar tarifas más altas, reforzando el impulso hacia los modelos de práctica por membresía.

Integración de Telesalud y Monitoreo Remoto

Los Centros de Servicios de Medicare y Medicaid (CMS) extendieron las flexibilidades de telesalud de la época de la pandemia hasta 2025, eliminando las restricciones rurales y cubriendo las visitas solo de audio.[3]Centros de Servicios de Medicare y Medicaid, "Regla Final del Calendario de Honorarios de Médicos de Medicare del Año Calendario 2025," cms.gov Amazon ha integrado Amazon Clinic en los servicios de pago por visita de One Medical, ofreciendo consultas por video por USD 49, lo que ilustra cómo la atención virtual híbrida puede reducir los costos de adquisición. La integración de dispositivos portátiles permite el monitoreo en tiempo real de los niveles de glucosa y el ritmo cardíaco, facilitando intervenciones más tempranas. Una encuesta de consumidores de Asia-Pacífico indicó que la adopción de la telesalud se duplicó de 2020 a 2024, con un 90% que prefiere un único punto de contacto de atención. La mensajería asíncrona reduce el tiempo que los médicos dedican a cada consulta, ayudando a las plataformas de medicina de concierge a escalar de manera rentable y a expandir el mercado de medicina de concierge.

Expansión de la Población de Alto Patrimonio Neto en Proceso de Envejecimiento

El segmento de alto patrimonio neto de América del Norte creció un 7,3% en 2024 y continúa envejeciendo, lo que eleva la demanda de coordinación proactiva y multiespecialidad. Las membresías de ultra lujo por encima de USD 10.000, que incluyen acceso médico las 24 horas del día, los 7 días de la semana, cribado genómico y visitas a domicilio, están ganando terreno. Un informe de la Casa Blanca de 2025 señaló que más del 40% de los niños de Estados Unidos conviven con enfermedades crónicas, lo que impulsa la inscripción en medicina de concierge pediátrica entre los padres adinerados. Los centros de riqueza del CCG y Asia generan bolsas de demanda para modelos de medicina de concierge ejecutiva y geriátrica. Dado que la preservación de la salud es inelástica al precio para estos segmentos, el gasto respalda un crecimiento de los ingresos resistente a lo largo de los ciclos económicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Reembolso limitado por parte de los seguros | -1.4% | Global, con mayor intensidad en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Reducción del grupo de médicos independientes | -0.8% | América del Norte, Australia, Reino Unido | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria en la facturación | -0.7% | América del Norte, con repercusión global | Mediano plazo (2-4 años) |

| Presión de políticas sobre equidad y acceso | -0.5% | América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Limitado de Seguros / Honorarios Elevados a Cargo del Paciente

Las tarifas de membresía generalmente no son elegibles para reembolso bajo Medicare o planes comerciales, ya que se consideran comodidades no médicas. La orientación de los Centros de Servicios de Medicare y Medicaid (CMS) permite facturar únicamente por servicios cubiertos incrementales, dejando las tarifas anuales íntegramente a cargo del paciente. Las barreras de accesibilidad económica reducen la población elegible en los mercados de menores ingresos. Los médicos afiliados a hospitales ya cobran un 10,7% más que los independientes, lo que agudiza las preocupaciones sobre los costos y hace que el acceso a la medicina de concierge parezca exclusivo. Los niveles de atención primaria directa de nivel básico con precios inferiores a USD 3.000 buscan ampliar su alcance, aunque estas ofertas reducidas suelen carecer de amplitud diagnóstica, lo que limita su competitividad.

Reducción del Grupo de Médicos de Atención Primaria Independientes

Los contratos hospitalarios frecuentemente impiden a los médicos que se marchan ejercer localmente durante varios años, bloqueando el surgimiento de nuevos proyectos de medicina de concierge. Las adquisiciones de capital privado también favorecen los modelos basados en volumen, desviando a posibles candidatos a la conversión. Los datos de la encuesta de la Asociación Médica Americana muestran que, si bien el 35% de los médicos considera abandonar sus funciones actuales, muchos se jubilan o pasan a desempeñar empleos no clínicos en lugar de lanzar iniciativas de medicina de concierge. La creciente competencia en la contratación eleva los costos de captación de médicos y ralentiza la expansión geográfica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Predominio Cardiovascular ante la Aceleración Pediátrica

Cardiología controló el 27,31% de la cuota del mercado de medicina de concierge en 2025, impulsada por la demanda ejecutiva de vigilancia continua del riesgo y acceso inmediato al laboratorio de cateterismo. Se espera que el tamaño del mercado de medicina de concierge para las ofertas cardiovasculares se expanda de manera constante junto con el envejecimiento demográfico que eleva la carga de la enfermedad. Pediatría, aunque actualmente menor, tiene previsto crecer a una CAGR del 11,62% hasta 2031, impulsada por el aumento de la obesidad infantil, la diabetes y los trastornos conductuales documentados por la Casa Blanca en mayo de 2025.

La diversificación en especialidades continúa. La demanda de medicina de concierge en psiquiatría está escalando a medida que los empleadores vinculan el acceso a la salud mental con la productividad, mientras que la atención primaria sigue siendo fundamental para amplios paneles de pacientes. Dermatología, ortopedia y salud femenina emergen en segmentos donde los pacientes valoran los resultados estéticos o el seguimiento de la fertilidad, aunque todavía representan proporciones modestas del tamaño total del mercado de medicina de concierge. Los proveedores combinan cada vez más la atención primaria con el acceso a especialistas para diferenciarse, creando programas compuestos que profundizan la fidelidad y alargan la duración de la membresía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Propiedad: Los Consultorios Grupales Lideran, las Plataformas Virtuales Irrumpen

Los consultorios grupales liderados por médicos representaron el 59,83% del tamaño del mercado de medicina de concierge en 2025, aprovechando la infraestructura compartida y las dinámicas de derivación cruzada para mantener controlados los costos por miembro. La economía de grupo también respalda las inversiones en registros electrónicos y monitoreo remoto, que los consultorios individuales a menudo tienen dificultades para financiar. Sin embargo, se proyecta que las plataformas de medicina de concierge exclusivamente virtuales registren una CAGR del 12,38% hasta 2031, gracias a los mínimos gastos de bienes raíces y al triaje mejorado por IA, que permite a los médicos gestionar paneles más grandes sin comprometer la calidad de las visitas.

Las redes de propiedad corporativa como One Medical, ahora parte de Amazon, operan más de 200 clínicas que atienden a aproximadamente 815.000 miembros, lo que demuestra cómo la escala amplifica el poder de negociación con los pagadores y proveedores. Los formatos de franquicia ofrecen plataformas completas y listas para usar para los médicos que carecen de capital para desarrollar tecnología propia, mientras que los programas afiliados a hospitales integran vías de hospitalización, pero a menudo no alcanzan la capacidad de respuesta propia de la medicina de concierge. En términos generales, el posicionamiento competitivo gira en torno a la capacidad del proveedor de equilibrar la intimidad de la atención con la eficiencia operativa, una tensión central para la trayectoria futura del mercado de medicina de concierge.

Por Nivel de Servicio: El Nivel Intermedio Equilibra el Acceso, el Lujo Captura la Riqueza

Las membresías de nivel intermedio con precios entre USD 3.000 y USD 10.000 aseguraron el 39,28% del tamaño del mercado de medicina de concierge en 2025, ofreciendo atractivas compensaciones para los hogares de ingresos medios-altos que buscan un acceso más rápido sin los extras premium. Los niveles premium y de ultra lujo están creciendo a una CAGR del 10,16%, impulsados por personas de alto patrimonio neto que valoran la navegación médica global, los diagnósticos avanzados y los equipos de atención dedicados. Sollis Health cita un 99% de evitación de la utilización de los servicios de urgencias entre sus miembros, lo que subraya el retorno sobre la inversión percibido en el extremo superior.

Los niveles básicos por debajo de USD 3.000 anuales buscan democratizar el acceso a la medicina de concierge, aunque a menudo dependen de paneles de pacientes más amplios y menús de servicios más reducidos. Los programas de nivel intermedio enfrentan presiones de ambos extremos: se ven obligados a justificar las tarifas incrementales frente al nivel básico, al tiempo que carecen de las características de servicio personalizado de lujo de los competidores de alto nivel. Los proveedores refinan los diferenciadores de nivel para gestionar la rotación, destacando protocolos de examen a medida, coordinación con especialistas y planificación personalizada del estilo de vida como anclas de valor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Prestación: La Atención Presencial Ancla la Confianza, lo Virtual Amplía el Alcance

La atención presencial representó el 62,86% del tamaño del mercado de medicina de concierge en 2025, ya que los pacientes continúan prefiriendo los exámenes físicos, los laboratorios en sitio y la relación que se genera en las visitas cara a cara. Una revisión de 2024 de los servicios de visita a domicilio encontró un 94,2% de intención de reserva repetida, lo que señala un apetito persistente por la interacción directa. Las plataformas exclusivamente virtuales se están expandiendo al ritmo más rápido, con una CAGR del 13,32%, apoyadas por dispositivos de monitoreo remoto que proporcionan flujos continuos de datos biométricos a los médicos.

Los modelos híbridos, que combinan exámenes físicos anuales con seguimientos mediante telesalud, logran un equilibrio de eficiencia. Las normas de los Centros de Servicios de Medicare y Medicaid (CMS) vigentes hasta 2026 continúan reembolsando la telesalud en todas las ubicaciones geográficas, aliviando la fricción regulatoria. Sin embargo, las modalidades virtuales enfrentan limitaciones para los diagnósticos complejos, lo que lleva a muchos operadores a adoptar ofertas mixtas. Los pacientes más jóvenes, nativos digitales, prefieren las consultas por mensajería, lo que hace que la capacidad virtual sea una necesidad estratégica incluso para los consultorios con presencia física dentro del mercado de medicina de concierge.

Análisis Geográfico

América del Norte lideró con una cuota de ingresos del 38,36% en 2025, sustentada por el mayor grupo de médicos independientes y la mayor densidad de población de alto patrimonio neto. El tamaño del mercado de medicina de concierge en Estados Unidos se expandió, con el número de consultorios aumentando de 1.658 en 2018 a 3.036 en 2023, y el número de médicos creciendo de 3.935 a 7.021 durante el mismo período. Los empleadores de Estados Unidos aceleran aún más la penetración al incorporar membresías para reducir el ausentismo y el gasto en servicios de urgencias. Canadá y México exhiben una adopción incipiente, concentrada en las principales áreas metropolitanas, donde los turistas médicos transfronterizos buscan continuidad de la atención.

Se proyecta que la región Asia-Pacífico crezca a una CAGR del 12,38% hasta 2031, impulsada por ingresos disponibles que se expanden rápidamente, particularmente en China e India. El 80% de los consumidores de Asia-Pacífico manifiesta interés en los servicios de mantenimiento de la salud, con la mitad dispuesta a pagar tarifas premium y el 90% prefiriendo la coordinación en un único punto. El uso de la telemedicina se duplicó de 2020 a 2024, estableciendo una infraestructura que las plataformas de medicina de concierge pueden aprovechar. La actualización en 2025 por parte de AXA Hong Kong de su Red de Servicios de Medicina de Concierge del Área de la Gran Bahía ejemplifica el crecimiento de la atención transfronteriza. El envejecido segmento de Japón y las normas de seguros privados de Australia añaden mayor recorrido para la expansión regional.

Europa experimenta una adopción moderada, con Alemania, el Reino Unido y Francia a la vanguardia, beneficiándose cada uno de los aumentos del gasto privado y de las regulaciones permisivas de contratación directa. Las economías del CCG en Oriente Medio acogen a proveedores de ultra lujo que atienden a ejecutivos expatriados que buscan continuidad en sus destinos globales. América del Sur permanece en fase emergente; los segmentos adinerados de Brasil y Argentina adoptan los servicios de medicina de concierge, pero la difusión más amplia se ve frenada por la asequibilidad y los marcos de seguros fragmentados. Los diversos regímenes regulatorios exigen modelos localizados, lo que lleva a los grandes operadores a formar asociaciones regionales para mitigar el riesgo de entrada.

Panorama Competitivo

El mercado de medicina de concierge sigue siendo moderadamente fragmentado. La adquisición de One Medical por parte de Amazon por USD 3,9 mil millones en 2023 puso de relieve la intensificación de la competencia a medida que los gigantes tecnológicos buscan posicionarse en la prestación clínica. One Medical opera actualmente más de 200 consultorios y atiende a aproximadamente 815.000 miembros, aprovechando la escala para negociar contratos con los pagadores e invertir en herramientas de IA que reducen los tiempos de documentación en un 40%. Privia Health, que respalda a 4.642 proveedores en 1.170 centros de atención, reportó un 98% de retención bruta de proveedores y más de 100 contratos basados en valor, lo que ilustra un modelo alineado con métricas de calidad.

Las entidades más pequeñas persiguen nichos de espacio en blanco como la atención pediátrica, la salud ejecutiva y la dermatología cosmética. Los disruptores exclusivamente virtuales evitan los costos de bienes raíces, lo que permite precios de membresía más bajos y un alcance geográfico más amplio, aunque aún enfrentan obstáculos para realizar exámenes físicos. La contratación de médicos sigue siendo el campo de batalla más reñido, dada la mengua de la oferta independiente. Las plataformas que ofrecen menor carga de papeleo, mayores ingresos por paciente y horarios flexibles obtienen ventaja para atraer talento.

El dominio regulatorio también diferencia a los ganadores. Los proveedores que conocen en profundidad las estipulaciones de facturación de Medicare, las normas de divulgación de seguros estatales y los requisitos de licenciatura en telesalud escalan de manera más efectiva en todos los mercados. Los debates sobre equidad generan escrutinio reputacional, lo que lleva a los operadores a demostrar mejoras de resultados medibles y a enfatizar que una mayor satisfacción de los médicos mantiene a más profesionales en ejercicio. Es probable que la consolidación continúe a medida que los nuevos participantes con abundante capital adquieren consultorios establecidos para acelerar el crecimiento regional, comprimiendo los márgenes de las clínicas independientes más pequeñas.

Líderes de la Industria de la Medicina de Concierge

MDVIP

SignatureMD

Crossover Health

Castle Connolly Private Health Partners

Concierge Choice Physicians

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: NeueHealth fue adquirida por NEA y un consorcio de inversores a un valor empresarial de USD 1.465 millones, con las acciones dejando de cotizar en la Bolsa de Valores de Nueva York el 2 de octubre de 2025. La transacción otorgó a los accionistas USD 7,33 por acción en efectivo y marcó un cambio estratégico hacia la propiedad privada para la plataforma de atención primaria basada en valor.

- Marzo de 2025: One Medical, de propiedad de Amazon, confirmó la salida del CEO Trent Green, lo que llevó a un liderazgo interino en medio de una reestructuración más amplia de Amazon Health Services.

- Julio de 2024: KFF Health News destacó el aumento de las disparidades de acceso vinculadas al crecimiento anual de la medicina de concierge del 10% o más, avivando un debate político sobre equidad.

- Julio de 2024: K Health recaudó USD 50 millones en una ronda de financiamiento de capital liderada por Claure Group, llevando el financiamiento total acumulado a más de USD 270 millones. La plataforma de atención primaria basada en IA anunció planes para ampliar las asociaciones con sistemas de salud, incluido Cedars-Sinai, con el fin de incrementar el acceso a la atención primaria en un 15%.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la medicina de conserjería como la atención primaria o especializada basada en la afiliación, en la que los particulares pagan un anticipo periódico por citas prioritarias, acceso directo al médico, diagnósticos básicos y derivaciones coordinadas.

Exclusiones del ámbito de aplicación: Quedan excluidos los procedimientos realizados únicamente a través de programas físicos para ejecutivos o clínicas de empresa.

Segmentación

- Por Aplicación

- Atención Primaria

- Pediatría

- Cardiología

- Psiquiatría y Salud Mental

- Otras Aplicaciones

- Por Modelo de Propiedad

- Consultorios Individuales de Médicos Propietarios

- Consultorios Grupales Liderados por Médicos

- Clínicas de Propiedad Corporativa

- Programas Afiliados a Hospitales/Sistemas de Salud

- Modelos de Franquicia

- Plataformas de Medicina de Concierge Exclusivamente Virtuales

- Por Nivel de Servicio

- Nivel Básico (USD < 3 mil anuales)

- Nivel Intermedio (USD 3–10 mil anuales)

- Premium / Ultra Lujo (USD > 10 mil anuales)

- Por Modo de Prestación

- Presencial

- Híbrido

- Solo Virtual

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a médicos, administradores, pagadores y asesores de prestaciones en seis regiones para validar el tamaño medio de los paneles, las bandas de honorarios y la rotación. Una breve encuesta a pacientes permitió afinar las curvas de disposición a pagar. Estas conversaciones colmaron las lagunas de información detectadas durante el trabajo secundario.

Investigación documental

Empezamos con datos abiertos de la OCDE, la OMS y los Centros de Servicios de Medicare y Medicaid de EE.UU. para cartografiar la densidad de médicos, el gasto de bolsillo y la carga de enfermedades crónicas en 30 economías. A continuación, nuestro equipo examinó los documentos presentados ante la SEC y los informes de inversores de grandes redes de servicios de conserjería, así como los comunicados de Concierge Medicine Today y la Academia Estadounidense de Médicos Privados. Los registros de aduanas de los dispositivos de punto de atención, las alertas de patentes a través de Questel y las noticias de Dow Jones Factiva señalaron la adopción de tecnología y los cambios de precios. D&B Hoovers proporcionó instantáneas de los ingresos de una muestra de consultas. Las fuentes citadas ilustran, no agotan, el conjunto de la investigación documental.

Dimensionamiento y previsión del mercado

Nuestro modelo comienza con una reconstrucción descendente del conjunto de pacientes de pago, adultos asegurados que ganan por encima de un nivel de ingresos especificado, ajustado para la adopción del médico y la capacidad típica del panel. Los resultados se comprueban mediante un análisis ascendente selectivo de los ingresos de las consultas, obtenidos a partir del precio medio de venta multiplicado por el número de afiliados. La regresión multivariante sobre el número de médicos de conserjería, la trayectoria de la tarifa media, la población mayor de 55 años, los hogares con un alto poder adquisitivo y la adopción de la telesalud determinan el periodo de previsión. Las lagunas de datos regionales se cubren mediante mercados analógicos y la opinión de expertos antes de promediar ambos enfoques en la línea de base.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión inter pares, a comprobaciones de desviaciones con respecto a las tendencias de ingresos hospitalarios y a conciliaciones monetarias antes de su aprobación. Nuestros analistas actualizan los modelos anualmente, con actualizaciones provisionales cada vez que la regulación, la financiación o las pandemias modifican sustancialmente los fundamentos.

Por qué nuestra línea de base de medicina de conserjería se gana la confianza

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes definiciones de servicios, hipótesis de honorarios y cadencias de actualización.

Mordor Intelligence incluye las clínicas híbridas y los despliegues emergentes en Asia-Pacífico, mientras que algunos editores los omiten o congelan los tipos de cambio, creando lagunas visibles. Otros estudios públicos citan valores para 2024 de unos 20.400 y 18.300 millones de dólares.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 21,03 B (2025) | Inteligencia de Mordor | |

| USD 20,40 B (2024) | Consultoría global A | Excluye Asia-Pacífico y las clínicas híbridas. |

| USD 18,30 B (2024) | Diario profesional B | Utiliza la adopción médica lineal, sin controles primarios |

En conjunto, la comparación muestra que nuestra cifra se sitúa entre los cálculos optimistas basados en las comisiones y las extrapolaciones conservadoras de los efectivos, ofreciendo a los responsables de la toma de decisiones una base de referencia equilibrada y transparente.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de medicina de concierge hasta 2031?

Se prevé que el mercado de medicina de concierge crezca a una CAGR del 9,05% de 2026 a 2031.

¿Qué aplicación ostenta actualmente la mayor cuota?

Cardiología lidera, captando el 27,31% de los ingresos de 2025.

¿Qué región se espera que crezca más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 12,38% hasta 2031.

¿Cuál es el tamaño del segmento de membresías de nivel intermedio?

Los niveles intermedios con precios de USD 3.000 a USD 10.000 captaron el 39,28% de los ingresos de 2025.

¿Qué impulsa la migración de médicos hacia los modelos de medicina de concierge?

Las altas tasas de agotamiento, con el 43% de los médicos reportando síntomas en 2024, motivan las conversiones hacia paneles de pacientes más pequeños y un mejor equilibrio entre la vida laboral y personal.

Última actualización de la página el: