Tamaño y Participación del Mercado de Excipientes a Base de Azúcar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

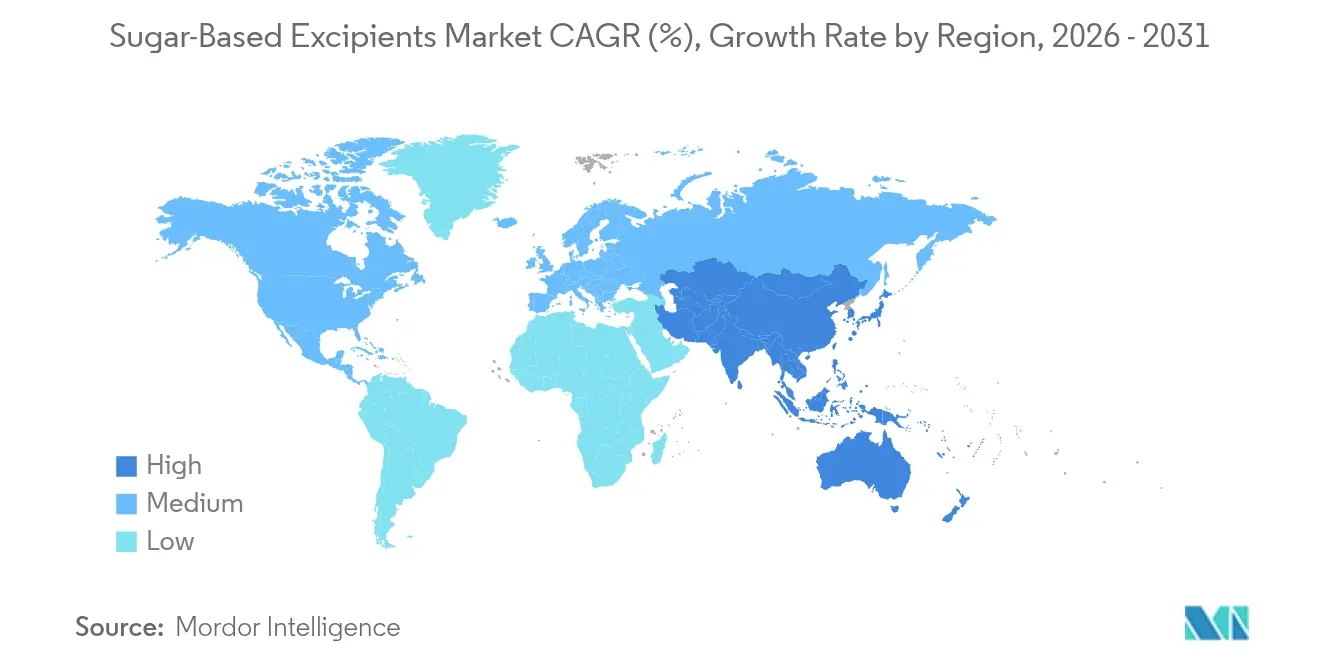

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Excipientes a Base de Azúcar por Mordor Intelligence

El tamaño del mercado de excipientes a base de azúcar en 2026 se estima en USD 1,64 mil millones, creciendo desde el valor de 2025 de USD 1,57 mil millones con proyecciones para 2031 que muestran USD 2,05 mil millones, creciendo a una CAGR del 4,56% durante 2026-2031. Esta expansión refleja la creciente demanda de portadores multifuncionales que simplifican la compresión directa, aceleran los lanzamientos de comprimidos de desintegración oral (ODT) y mejoran el enmascaramiento del sabor en terapias pediátricas y geriátricas. Las plataformas coprocesadas, los polioles secados por atomización y las matrices de azúcar imprimibles en 3D están reformando los flujos de trabajo de formulación al tiempo que reducen los costos de fabricación para los productores de genéricos. Las organizaciones de desarrollo y fabricación por contrato (CDMO) están escalando líneas continuas de compresión directa, impulsando aún más la adopción de aglutinantes y rellenos derivados del azúcar. A nivel regional, América del Norte mantiene el liderazgo gracias al sólido apoyo regulatorio, mientras que Asia-Pacífico registra la adopción más rápida a medida que China e India amplían su capacidad para las exportaciones globales. La actividad competitiva se centra en adquisiciones y empresas conjuntas que combinan la experiencia en excipientes con tecnologías avanzadas de análisis de procesos.

Conclusiones Clave del Informe

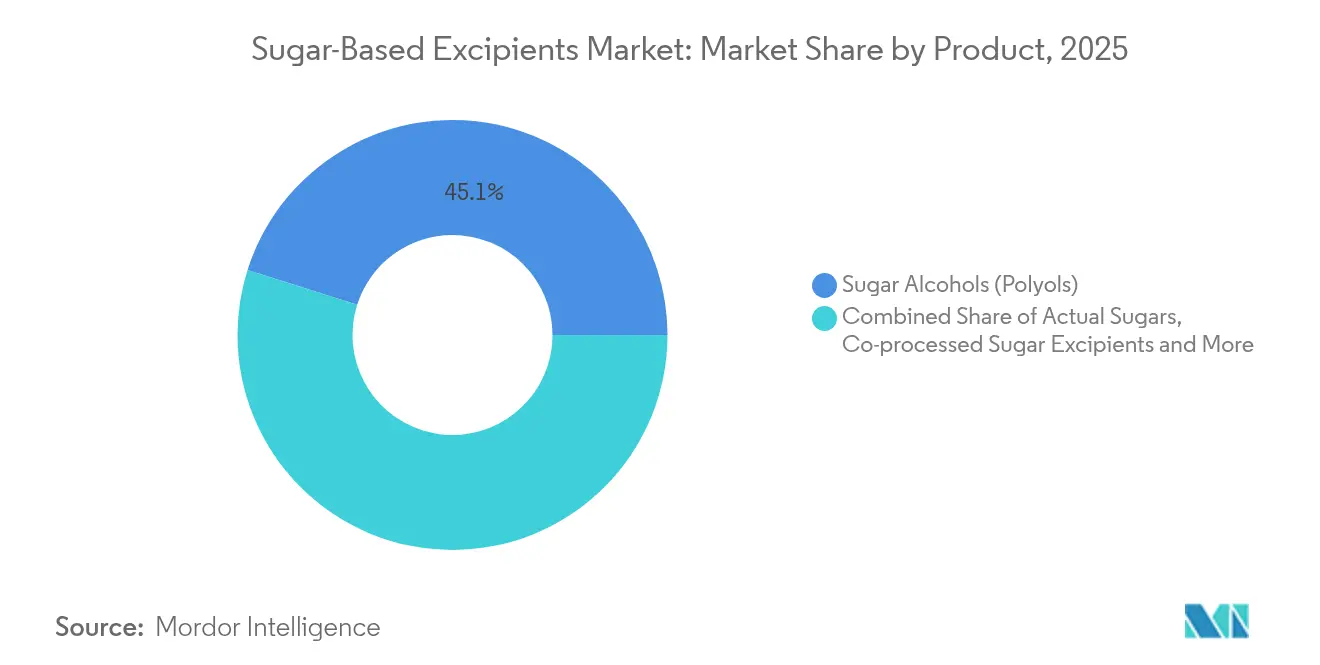

- Por categoría de producto, los polioles representaron el 45,12% de la participación del mercado de excipientes a base de azúcar en 2025, mientras que se proyecta que los azúcares coprocesados se expandan a una CAGR del 8,18% hasta 2031.

- Por forma, los azúcares de compresión directa representaron el 37,12% del tamaño del mercado de excipientes a base de azúcar en 2025 y los jarabes y soluciones avanzan a una CAGR del 7,64% hasta 2031.

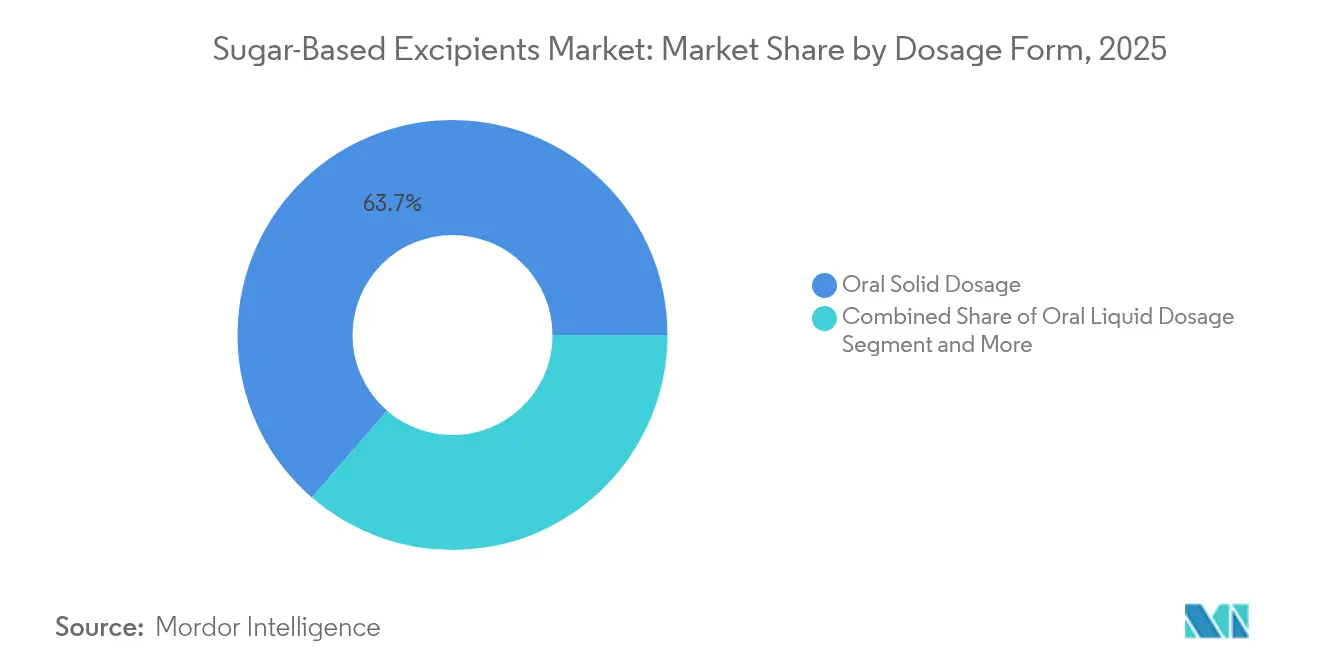

- Por forma farmacéutica, los sólidos orales representaron el 63,65% del mercado de excipientes a base de azúcar en 2025; se prevé que los líquidos orales crezcan a una CAGR del 7,64% durante el período de previsión.

- Por usuario final, los fabricantes de genéricos capturaron el 49,78% del tamaño del mercado de excipientes a base de azúcar en 2025, mientras que los CDMO registran la CAGR proyectada más alta del 8,52% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,90% en 2025 y se prevé que Asia-Pacífico registre una CAGR del 7,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Excipientes a Base de Azúcar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso creciente de excipientes coprocesados | +1.2% | América del Norte y UE, con expansión global | Mediano plazo (2–4 años) |

| Rápida expansión de la industria de genéricos | +0.9% | Núcleo de Asia-Pacífico, con desbordamiento hacia América Latina | Corto plazo (≤ 2 años) |

| Auge en los lanzamientos de ODT | +0.8% | Mercados desarrollados a nivel mundial | Mediano plazo (2–4 años) |

| Demanda de medicamentos palatables para cohortes pediátricas y geriátricas | +0.7% | América del Norte y UE, con extensión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Matrices de azúcar impresas en 3D para dosificación personalizada | +0.4% | Programas piloto en América del Norte y UE | Largo plazo (≥ 4 años) |

| Programa piloto de revisión de excipientes novedosos de la FDA | +0.3% | Estados Unidos con efectos globales en cadena | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Uso Creciente de Excipientes Coprocesados

Los azúcares coprocesados combinan fluidez, compresibilidad y disolución rápida en partículas únicas que agilizan la compresión directa y la fabricación continua. El mercado de excipientes a base de azúcar está registrando una CAGR del 8,25% para estas mezclas diseñadas a medida que las empresas de genéricos y los CDMO buscan reducir las operaciones unitarias sin sacrificar la robustez del comprimido. La apertura regulatoria a través del Programa de Tecnología Emergente de la FDA acorta ahora los plazos de aprobación para las líneas continuas de compresión directa que dependen de polioles coprocesados, acelerando la adopción comercial en América del Norte y Europa[1]Administración de Alimentos y Medicamentos, "Noticias del Programa de Tecnología Emergente," fda.gov.

Rápida Expansión de la Industria de Genéricos

Los fabricantes de genéricos, que ya absorben más de la mitad de la demanda actual del mercado de excipientes a base de azúcar, requieren rellenos de bajo costo pero conformes con las farmacopeas para lograr la bioequivalencia rápidamente. Los productores asiáticos aprovechan el sorbitol doméstico a base de maíz y el manitol secado por atomización para abastecer los mercados regionales y de exportación, impulsando el mercado de excipientes a base de azúcar hacia formatos de envasado de alto volumen y flexibles que minimizan los costos de flete y almacenamiento.

Auge en los Lanzamientos de Comprimidos de Desintegración Oral

Los ODT mejoran la adherencia de los pacientes que tienen dificultades para tragar. Las mezclas ricas en manitol proporcionan la sensación bucal y la resistencia mecánica deseadas, y los sistemas PEARLITOL Flash listos para usar reducen el tiempo de desarrollo. La impresión continua en 3D de ODT, recientemente autorizada por la FDA, refuerza aún más la demanda de formulaciones centradas en polioles en el mercado de excipientes a base de azúcar[2]Roquette, "Plataforma Simple de Dos Componentes para ODT," roquette.com.

Creciente Demanda de Formulaciones Palatables para Cohortes Pediátricas y Geriátricas

Hasta el 64% de los casos de falta de adherencia pediátrica se deben a un sabor desagradable. El maltitol y el manitol enmascaran el amargor manteniendo la neutralidad calórica y la estabilidad glucémica, lo que permite formatos de esteroides a base de chocolate y gomitas que amplían las opciones terapéuticas. Las normas actualizadas de etiquetado de la Agencia Europea de Medicamentos subrayan la seguridad, reforzando el papel de los excipientes de azúcar bien caracterizados en poblaciones vulnerables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas en múltiples jurisdicciones | -0.8% | Triángulo de cumplimiento UE-EE. UU.-Japón | Mediano plazo (2–4 años) |

| Desafíos de estabilidad derivados de la higroscopicidad | -0.6% | Regiones húmedas a nivel mundial | Corto plazo (≤ 2 años) |

| Cadena de suministro volátil de sorbitol de grado farmacéutico | -0.4% | Centros de producción de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escrutinio de sostenibilidad de la sacarosa de alto contenido de carbono | -0.3% | Reguladores de la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios Estrictos en Múltiples Jurisdicciones

Las normas farmacopeicas divergentes obligan a los fabricantes a realizar estudios de estabilidad separados y mantener documentación duplicada, lo que infla los plazos de desarrollo. Las recientes actualizaciones de la UE sobre la divulgación de alérgenos añaden mayor complejidad, requiriendo que los proveedores de excipientes a base de azúcar validen cada lote en cuanto a proteínas residuales y metales pesados.

Desafíos de Estabilidad Derivados de la Higroscopicidad

Los polioles absorben fácilmente la humedad ambiental, comprometiendo la dureza del comprimido y la eficiencia del disgregante. La inversión en recubrimientos de barrera contra la humedad y blísteres con desecante eleva el costo de los bienes y ralentiza el escalado para los mercados sensibles a la humedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Polioles Mantienen el Dominio, el Coprocesamiento Gana Terreno

Los polioles representan el 45,12% de la participación del mercado de excipientes a base de azúcar debido a su favorable compresibilidad, baja reactividad y familiaridad entre los reguladores. Los grados de manitol secado por atomización mejoran el flujo y permiten una mayor carga de principio activo, apoyando los formatos de minicomprimidos y ODT. Los azúcares reales exhiben una demanda estable y orientada a nichos en jarabes y confitería medicada. Mientras tanto, se proyecta que el tamaño del mercado de excipientes a base de azúcar atribuido a los azúcares coprocesados se expanda a una CAGR del 8,18% a medida que los formuladores buscan soluciones de un solo paso que ofrezcan dureza robusta y disolución rápida. Los híbridos de poliol-celulosa ilustran cómo la ingeniería de partículas logra alta densidad aparente con mínima generación de polvo, traduciéndose directamente en velocidades de línea más rápidas y menor exposición del operador.

Los avances en la tecnología de compresión directa continua amplifican aún más la demanda de coprocesados al permitir que los alimentadores dosifiquen mezclas multifuncionales sin premezcla. La validación regulatoria bajo el Programa de Tecnología Emergente de la FDA acorta los caminos hacia el lanzamiento comercial, estimulando la inversión tanto en las cadenas de originadores como de genéricos. Los proveedores que aseguran la integración hacia atrás en las corrientes de azúcar crudo e invierten en torres de aglomeración por atomización están mejor posicionados para capturar este segmento de crecimiento de alto margen dentro del mercado de excipientes a base de azúcar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Las Plataformas de Compresión Directa Dominan Mientras los Sistemas Líquidos se Aceleran

Los azúcares de compresión directa representan el 37,12% del mercado de excipientes a base de azúcar. Las técnicas de secado por atomización, aglomeración en lecho fluido y coesferonización continúan mejorando la compresibilidad y reduciendo la sensibilidad al lubricante, alineándose bien con las prensas de comprimidos continuas que operan a velocidades superiores a 250.000 comprimidos/hora. Los polvos y gránulos siguen siendo el pilar de las líneas convencionales de granulación húmeda, pero la adopción de la compactación por rodillos está aumentando gracias a los grados de manitol de baja higroscopicidad que resisten el alto cizallamiento sin laminación.

Por el contrario, los jarabes y soluciones registran una CAGR del 7,64%, reflejando el giro del mercado hacia formatos líquidos amigables para el paciente en pediatría y geriatría. Las soluciones de sorbitol no cristalizante y maltitol sin glicerol ofrecen un mejor control de la viscosidad y estabilidad química, lo que permite a los formuladores reducir las cargas de conservantes. Los concentrados acuosos monofásicos simplifican el transporte y la dilución in situ, reduciendo los requisitos de cadena de frío y ampliando el acceso en los mercados emergentes. Este patrón de crecimiento en dos vías subraya la versatilidad del mercado de excipientes a base de azúcar tanto en sólidos de alta velocidad como en canales de administración líquida de valor añadido.

Por Función: Los Rellenos son el Pilar, los Recubrimientos Emergen

Los rellenos y diluyentes sustentan el 54,72% de los ingresos actuales, ya que prácticamente todos los comprimidos requieren agentes de carga para alcanzar un tamaño de manejo práctico. El tamaño del mercado de excipientes a base de azúcar para rellenos crece en paralelo con la producción de sólidos orales, impulsado por la aceptación farmacopeica constante y los perfiles de seguridad benignos. Los aglutinantes como la sacarosa solidificada en jarabe registran una adopción constante en matrices de liberación controlada donde la viscosidad reproducible contribuye a la integridad robusta del comprimido.

Los agentes de recubrimiento ofrecen el mayor impulso con una CAGR del 8,75%. Las películas de barrera contra la humedad basadas en mezclas de poliol-polisacárido prolongan la vida útil de los principios activos higroscópicos, mientras que los recubrimientos aromatizados mejoran los perfiles organolépticos sin añadir edulcorantes artificiales. Las capas ultradelgadas de manitol creadas mediante deposición en lecho fluido muestran tasas prometedoras de transmisión de humedad y una ganancia de peso mínima, destacando la profundidad de innovación en el mercado de excipientes a base de azúcar.

Por Forma Farmacéutica: Los Sólidos Orales Prevalecen, los Líquidos Ganan Terreno

Los sólidos orales dominan con una participación del 63,65% del mercado de excipientes a base de azúcar porque los comprimidos siguen siendo la forma farmacéutica más económica y estable. La granulación húmeda de alto cizallamiento y la compactación por rodillos integran polimorfos avanzados de manitol que mejoran la dureza del comprimido, facilitando los minicomprimidos para terapias combinadas. El auge de los sólidos orales impresos en 3D introduce geometrías de celosía inalcanzables mediante las herramientas tradicionales, abriendo nuevas perspectivas para la medicina personalizada.

Los líquidos orales se expanden a una CAGR del 7,64%, impulsados por los impulsos regulatorios para formulaciones apropiadas para la edad y la creciente prevalencia de la disfagia. Los vehículos de jarabe multicomponente que aprovechan el sorbitol no cristalizante permiten suspensiones estables incluso con altas cargas de principio activo, mejorando la biodisponibilidad de los fármacos poco solubles. Las variantes sin azúcar satisfacen los requisitos de seguridad para diabéticos, ampliando los grupos potenciales de pacientes y contribuyendo al crecimiento del mercado de excipientes a base de azúcar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Genéricos Dominan, los CDMO se Aceleran

Los fabricantes de genéricos representan el 49,78% de la participación del mercado de excipientes a base de azúcar, ya que los vencimientos de patentes impulsan la demanda de volumen de ingredientes rentables con cadenas de suministro robustas. Los polioles satisfacen los criterios de bioequivalencia sin alterar la disolución en comparación con las marcas originadoras, convirtiéndolos en la opción preferida en las solicitudes abreviadas de nuevos medicamentos.

Sin embargo, los CDMO encabezan los gráficos de crecimiento con una CAGR del 8,52%. Su base de activos flexible permite la integración perfecta de nuevos azúcares coprocesados y plataformas de mezcla continua demandadas por clientes de biotecnología y farmacéutica de nicho. Inversiones como el impulso de capacidad de secado por atomización de USD 170 millones de Hovione subrayan la confianza en que el mercado de excipientes a base de azúcar dependerá cada vez más de especialistas subcontratados para plazos de desarrollo acelerados.

Análisis Geográfico

América del Norte retiene el 38,90% de los ingresos globales gracias a la postura constructiva de la FDA sobre los excipientes novedosos, una sólida base de instalaciones de fabricación continua y la colaboración activa entre la academia y la industria. Los acuerdos de distribución exclusiva, como el acuerdo de Univar Solutions para suministrar portadores de celulosa de nicho, enriquecen aún más el portafolio regional. Las iniciativas de sostenibilidad, ejemplificadas por los blísteres neutros en carbono derivados de la caña de azúcar, muestran que las credenciales medioambientales están ahora entrelazadas con la selección de excipientes.

Europa presenta un escenario maduro pero impulsado por la innovación. Las actualizaciones regulatorias sobre el etiquetado de alérgenos y una posible prohibición del dióxido de titanio estimulan la I+D en colorantes y recubrimientos alternativos, liberando nuevas oportunidades para las cápsulas de azúcar enriquecidas con calcio. La adquisición de IFF Pharma Solutions por parte de Roquette por USD 2,85 mil millones marca la mayor transacción en la historia de los excipientes europeos, consolidando la producción de polioles secados por atomización bajo un mismo paraguas y señalando una mayor competencia en el mercado de excipientes a base de azúcar.

Asia-Pacífico registra la CAGR más alta del 7,43%. China e India aumentan la producción de sorbitol y manitol, mientras que Corea del Sur y Singapur atraen biológicos de alto valor que requieren polioles de grado farmacéutico como agentes de tonicidad. El acuerdo de distribución de USD 740 millones de Lotte Fine Chemical con Colorcon la posiciona como el mayor proveedor mundial de celulosa farmacéutica, subrayando la importancia estratégica de la región. Los acuerdos comerciales bajo el Esquema de Cooperación de Inspección Farmacéutica agilizan el cumplimiento de las exportaciones y refuerzan el papel de Asia en el mercado de excipientes a base de azúcar.

Panorama regulatorio

Los excipientes a base de azúcar se rigen por las normas GMP globales de excipientes farmacéuticos y controles farmacopeicos, con una aceptación anclada en un estatus compendial establecido y en listados de uso previo. En Estados Unidos, los formuladores consultan la Base de Datos de Ingredientes Inactivos (IID) de la FDA para conocer precedentes sobre niveles de uso de excipientes y vías de administración, mientras que el Programa Piloto de Revisión de Excipientes Novedosos de la FDA ofrece una vía para revisar los paquetes de seguridad y calidad de excipientes novedosos fuera de una solicitud de medicamento, reduciendo la fricción de desarrollo para azúcares coprocesados y grados avanzados de polioles. En Europa, la EMA aclara las expectativas para los excipientes coprocesados utilizados en formas de dosificación oral sólidas mediante un marco de clasificación basado en riesgo, con la fecha de entrada en vigor de las preguntas y respuestas del 01/08/2026 impulsando mejoras en la documentación cuando el coprocesamiento modifica la funcionalidad o introduce nuevos atributos de calidad. En las principales regiones, el cumplimiento de los controles de impurezas elementales alineados con ICH Q3D sigue siendo un requisito fundamental, y los procedimientos de la USP para impurezas elementales se han actualizado para impulsar a los proveedores de excipientes a reforzar la calificación de materias primas, el monitoreo de impurezas y la trazabilidad a nivel de lote para azúcares y polioles de grado farmacéutico.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas agrícolas y subproductos que alimentan las vías de sacarosa y polioles, y luego avanza hacia etapas de purificación y conversión para lograr materiales de grado farmacéutico, lo que suele implicar refinado en varias etapas, tratamiento con carbón activado y pulido por intercambio iónico para cumplir con las especificaciones de impurezas y microbiológicas. Para aplicaciones de mayor valor, los fabricantes añaden grados de ultra alta pureza y bajo contenido de endotoxinas, junto con etapas de procesamiento como secado por aspersión, aglomeración o coprocesamiento para cumplir con el rendimiento de compresión directa. Aguas abajo, los fabricantes de excipientes suministran a través de ventas directas y distribuidores a la industria farmacéutica, genéricos y CDMO, donde la calificación y el control de cambios determinan la demanda. Un cuello de botella clave sigue siendo la capacidad para grados de ultra alta pureza y el envasado GMP, así como los largos ciclos de calificación de clientes en programas de productos biológicos. Norteamérica funciona como un centro de fabricación de alto valor, pero sigue dependiendo del abastecimiento global para insumos como la lactosa de alta pureza, lo que refuerza el doble abastecimiento y una logística sólida para garantizar la continuidad.

Panorama Competitivo

El mercado de excipientes a base de azúcar está moderadamente fragmentado pero con tendencia hacia la consolidación. Roquette, ADM y Ashland aprovechan las adquisiciones para asegurar el acceso al azúcar crudo, ampliar el conocimiento del coprocesamiento y profundizar su presencia geográfica. La adquisición de IFF Pharma Solutions por parte de Roquette añade activos de procesamiento continuo y polímeros propietarios de recubrimiento de películas, reforzando su liderazgo en el segmento de polioles[3]International Flavors & Fragrances, "Venta del Negocio de Soluciones Farmacéuticas," iff.com.

Las colaboraciones estratégicas complementan las fusiones y adquisiciones. La empresa conjunta de Hovione con Zerion Pharma combina la experiencia en secado por atomización con la tecnología de dispersión de polímeros de fármacos, ampliando la aplicabilidad de los portadores de azúcar a moléculas poco solubles. Los proveedores con sólidos ecosistemas de tecnología de análisis de procesos, capacidades de simulación de prensas de comprimidos y asociaciones de impresión 3D ganan poder de negociación con los CDMO que buscan soluciones llave en mano.

La sostenibilidad, la resiliencia de la cadena de suministro y la trazabilidad digital emergen como nuevos campos de batalla. Las empresas invierten en calderas de biomasa, logística neutra en carbono y seguimiento de lotes basado en cadena de bloques para garantizar a los clientes la continuidad y el cumplimiento normativo. Aquellas que no puedan certificar corrientes de azúcar de bajo contenido de carbono o libres de organismos modificados genéticamente corren el riesgo de ser excluidas de las estrictas cadenas de suministro de la UE y los EE. UU., destacando las apuestas competitivas que se avecinan en el mercado de excipientes a base de azúcar.

Líderes de la Industria de Excipientes a Base de Azúcar

Roquette Group

The Lubrizol Corporation

DFE Pharma

Archer Daniels Midland

Ashland

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se centran en la localización de la fabricación de grado farmacéutico en Asia y en una mayor garantía de suministro para grados de excipientes de alta especificación utilizados en la compresión continua de tabletas y formatos orales avanzados. La construcción de la planta de Ashland en Ambernath (junio de 2026) asegura un suministro cercano al mercado para sistemas de barrera contra la humedad y enmascaramiento de sabor que se combinan con núcleos de alcoholes de azúcar en ODT y plataformas de compresión directa. La expansión de Clariant de 80 millones de CHF en su planta de Daya Bay (noviembre de 2025) refuerza a la región como base de producción para cadenas de suministro de exportación reguladas. Un trabajo académico publicado en septiembre de 2024 sobre copolímeros de oxetano de D-xilosa apunta a bloques de construcción de base biológica que pueden favorecer mejoras de solubilidad y estabilidad en excipientes derivados del azúcar.

Desarrollos recientes del sector

- Junio de 2026: Ashland inició la construcción de una planta de fabricación de recubrimientos de película en Ambernath, Maharashtra, India, lo que marca un cambio significativo en el suministro cercano al mercado para plataformas de protección contra la humedad y enmascaramiento de sabor utilizadas con excipientes a base de azúcar. El proyecto amplía la capacidad y facilita un abastecimiento regional más rápido para mercados regulados.

- Mayo de 2025: Roquette completó la adquisición de IFF Pharma Solutions por 2.85 mil millones de USD e integró el negocio en su grupo de Health and Pharma Solutions, ampliando su cartera de excipientes y sus capacidades multifuncionales para sistemas de recubrimiento y administración.

- Mayo de 2024: Roquette lanzó LYCAGEL Flex, una premezcla de excipiente de cápsula blanda de origen vegetal que utiliza almidón de guisante hidroxipropilado para cápsulas farmacéuticas, ampliando las opciones de excipientes sin gelatina e intensificando la competencia en el segmento de excipientes especializados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los excipientes derivados del azúcar que se utilizan como ingredientes inactivos funcionales en formulaciones farmacéuticas y nutracéuticas terminadas, donde ayudan con el sabor, la estabilidad, la compresibilidad y la uniformidad de dosis.

Exclusiones del alcance: se excluye el valor del API, el envasado primario, y los precios y márgenes del medicamento terminado más allá del componente del excipiente.

Descripción general de la segmentación

- Por Producto

- Azúcares Reales

- Alcoholes de Azúcar (Polioles)

- Edulcorantes Artificiales / de Alta Intensidad

- Excipientes de Azúcar Coprocesados

- Por Forma

- Polvos y Gránulos

- Azúcares de Compresión Directa

- Cristales

- Jarabes y Soluciones

- Por Función

- Rellenos y Diluyentes

- Aglutinantes

- Agentes Aromatizantes / Edulcorantes

- Modificadores de Tonicidad

- Agentes de Recubrimiento

- Por Forma Farmacéutica

- Dosis Sólida Oral

- Dosis Líquida Oral

- Tópica y Otros

- Por Usuario Final

- Fabricantes de Medicamentos de Marca

- Fabricantes de Medicamentos Genéricos

- Productores de Nutracéuticos y Suplementos Dietéticos

- Organizaciones de Desarrollo y Fabricación por Contrato (CDMO)

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con un mapeo claro de la química de los excipientes a base de azúcar y su uso habitual en formas de dosificación, lo que ayudó a mantener los límites del producto de manera coherente. Se utilizaron referencias públicas y oficiales para anclar las suposiciones, como consultas a la Base de Datos de Ingredientes Inactivos de la FDA, la Farmacopea de los Estados Unidos y otras monografías farmacopeicas, estadísticas de importación y exportación de portales aduaneros, y estadísticas sanitarias y de fabricación de agencias como la Oficina del Censo de EE. UU. y Eurostat.

Para vincular las señales de oferta con la realidad de la demanda, también revisamos informes anuales de empresas y presentaciones a inversores, sitios web de asociaciones de excipientes, y revistas de farmacéutica revisadas por pares que analizan el rendimiento de la compresión directa, la higroscopicidad y las tendencias de formulación de ODT. Se utilizaron de forma selectiva suscripciones pagas a bases de datos de finanzas e inteligencia empresarial, bases de datos de patentes y una base de datos de envíos de importación y exportación a nivel de detalle para verificar volúmenes, lanzamientos de productos y cambios de presencia. Las fuentes mencionadas son ilustrativas, y también se utilizaron otras referencias públicas para recopilar datos, validar suposiciones y aclarar dudas.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que la investigación documental no podía explicar completamente, especialmente cómo la combinación de grados y las declaraciones de funcionalidad se traducen en precios y tasas de uso en tabletas, cápsulas, jarabes y formatos especializados. Conversamos con fabricantes y distribuidores de excipientes, científicos de formulación, profesionales de control de calidad y asuntos regulatorios, y equipos de compras de fabricantes farmacéuticos y nutracéuticos de APAC, EMEA y las Américas, para alinear las suposiciones con el comportamiento de compra real. Cuando las respuestas eran contradictorias, se utilizaron preguntas de seguimiento para precisar las tasas de inclusión habituales, las decisiones de sustitución y los cambios de demanda a corto plazo impulsados por la reformulación y la planificación de capacidad.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 19% | APAC: 48% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 31% | EMEA: 32% |

| Actores más pequeños: 20% | Gerentes: 50% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la demanda de excipientes se reconstruye a partir del volumen de producción de dosis terminadas y su carga típica de excipientes, y luego se filtra según la proporción derivada del azúcar en cada forma de dosificación principal. En paralelo, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como verificaciones muestreadas de ingresos de proveedores, conversaciones con canales regionales y estimaciones de precio promedio de venta multiplicado por volumen para los principales grupos de excipientes a base de azúcar, que luego se utilizan para ajustar valores atípicos.

El modelo de mercado se guía por un pequeño conjunto de variables prácticas que pueden validarse, incluidas las tendencias de producción de dosis orales sólidas, el desplazamiento hacia la compresión directa y la adopción de ODT, la combinación de grados y funcionalidad (relleno, diluyente, tonicidad, saborizante), la evolución del precio promedio de venta por región, y los cambios en la presencia de fabricación regional que afectan el abastecimiento. Cuando aparecen vacíos de datos, se cubren utilizando variables proxy como la prevalencia de formulación por forma de dosificación y rangos de precios validados por expertos, y luego se reconcilian con el conjunto general de demanda.

Para la previsión, se utiliza un análisis de escenarios de modo que el caso base pueda reflejar el crecimiento esperado de la producción de medicamentos junto con las tendencias de formulación, permitiendo además trayectorias separadas al alza y a la baja para los cambios de precio y los efectos de sustitución. La trayectoria final se refina utilizando la visión de consenso de las entrevistas sobre la capacidad a corto plazo, la reformulación impulsada por la regulación y los plazos de calificación de clientes.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como la dirección de la producción por forma de dosificación, los patrones de movimiento comercial y los rangos de precios observados, antes de dar visto bueno a las cifras. Si un país o región muestra un salto que no está respaldado por al menos dos indicadores independientes, se marca para una revisión más profunda y, cuando es necesario, se vuelve a contactar a los encuestados para confirmar la causa.

Un segundo analista revisa la lógica del modelo, las variables de entrada y los cálculos, seguido de una revisión final centrada en la razonabilidad de las tasas de crecimiento y la coherencia de las definiciones a lo largo de los años. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como grandes ampliaciones de capacidad, cambios regulatorios que afectan a edulcorantes y excipientes, o shocks de precios sostenidos. Antes de la entrega, un analista completa un nuevo rastreo de datos para que los clientes reciban una visión actualizada que se corresponda con las señales disponibles más recientes.

Tamaño del mercado de excipientes a base de azúcar de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los excipientes a base de azúcar a menudo difieren porque el alcance subyacente y la lógica de precios no son iguales, y porque algunos modelos se basan en gran medida en ingresos reportados mientras que otros infieren la demanda a partir de la actividad de formulación. Las diferencias también surgen cuando un estudio elige un año base distinto, utiliza una referencia temporal de moneda diferente, o no reconcilia por completo la demanda por forma de dosificación con la combinación de funcionalidad de los excipientes.

El mayor factor de discrepancia es si los excipientes a base de azúcar se contabilizan únicamente para la demanda de formulación farmacéutica y nutracéutica, o si también se combinan usos en alimentos y cuidado personal dentro del total; en nuestro enfoque, Mordor Intelligence mantiene el alcance vinculado a la demanda de excipientes proveniente de estos usos de formulación, y luego valida los precios mediante verificaciones a nivel de grado en lugar de promedios generales de edulcorantes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.64 mil millones de USD (2026) | |

| Editor de informes globales A | 1.49 mil millones de USD (2025) | Utiliza un reporte de valor a precio de fábrica con una cobertura de usuarios finales más amplia que puede incluir demanda no farmacéutica, y además ancla la serie a 2025, lo que puede modificar el total cuando los precios varían de un año a otro. |

| Editor de investigación sectorial B | 1.16 mil millones de USD (2025) | Se basa en un conjunto de demanda con precios más limitado, con un año base diferente y una ventana de previsión más larga, y sus divisiones de categoría pueden llevar a un conteo conservador cuando los grados de compresión directa y las primas de funcionalidad no se reflejan por completo. |

En conjunto, la diferencia proviene principalmente de qué usos finales se incluyen y de cómo se traduce el precio de los grados y funciones a un promedio. Al mantener las variables explícitas (producción por forma de dosificación, tasas de carga, combinación de grados y rangos de precios regionales) y al verificarlas nuevamente con la retroalimentación de las entrevistas, la estimación se mantiene trazable y repetible incluso cuando los datos públicos son limitados.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento en el mercado de excipientes a base de azúcar?

La creciente adopción de polioles coprocesados, las líneas continuas de compresión directa y los ODT centrados en el paciente son los principales catalizadores, sustentando una CAGR del 4,56% hasta 2031.

¿Qué segmento tiene la mayor participación en el mercado de excipientes a base de azúcar?

Los polioles dominan con una participación del 45,12% en 2025 gracias a su compresibilidad, estabilidad y familiaridad regulatoria.

¿Por qué son importantes los CDMO para la industria de excipientes a base de azúcar?

Los CDMO registran una CAGR del 8,52% porque ofrecen capacidad de fabricación flexible y experiencia avanzada en formulación que los patrocinadores de medicamentos subcontratan cada vez más.

¿Qué región se expande más rápidamente?

Asia-Pacífico lidera con una CAGR del 7,43% a medida que China e India escalan la producción de bajo costo y Corea del Sur invierte en biológicos de alto valor.

¿Cómo afectan las preocupaciones de sostenibilidad al mercado?

Las métricas de intensidad de carbono de la UE y las posibles prohibiciones del dióxido de titanio presionan a los proveedores para desarrollar corrientes de azúcar de bajo contenido de carbono, recubrimientos biodegradables y cadenas de suministro transparentes.

Última actualización de la página el: