Tamaño y Cuota del Mercado de Fondos Mutuos de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

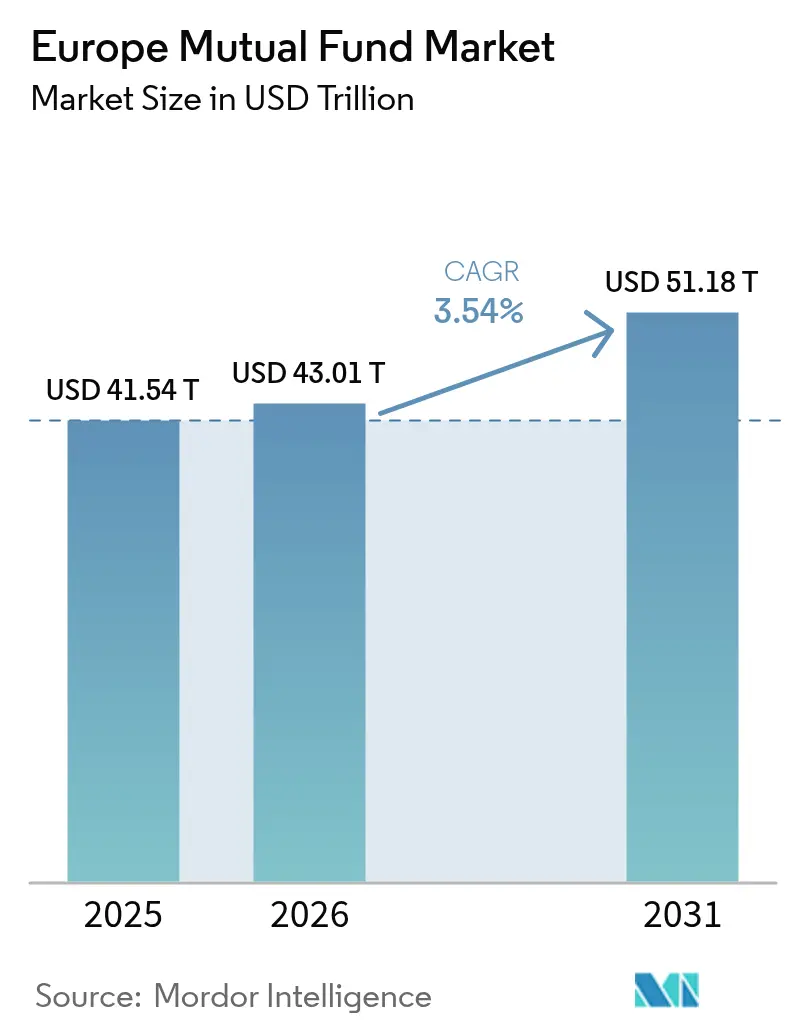

| Tamaño del mercado en el año base (2025) | 41.54 Billones de dólares |

| Tamaño del Mercado (2026) | 43.01 Billones de dólares |

| Tamaño del Mercado (2031) | 51.18 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.54% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fondos Mutuos de Europa por Mordor Intelligence

El tamaño del Mercado de Fondos Mutuos de Europa en 2026 se estima en 43,01 billones de USD, creciendo desde el valor de 2025 de 41,54 billones de USD, con proyecciones para 2031 que muestran 51,18 billones de USD, creciendo a una CAGR del 3,54% durante 2026-2031. El crecimiento estable de los activos se sustenta en una combinación de regulación favorable, distribución digital en auge y una apetencia inversora cada vez mayor por las estrategias ASG. La compresión de comisiones sigue siendo un factor adverso; sin embargo, las economías de escala, la innovación en productos y el pasaporte transfronterizo están ayudando a las gestoras a proteger sus márgenes. Las directrices más estrictas de la Autoridad Europea de Valores y Mercados sobre la denominación de productos ASG, combinadas con las clasificaciones del Artículo 8 y el Artículo 9 del Reglamento de Divulgación de Finanzas Sostenibles, están canalizando nuevo dinero hacia productos conformes y acelerando la racionalización de productos entre los rezagados. Las reformas de la Unión de Mercados de Capitales continúan reduciendo las fricciones en la comercialización y la liquidación multijurisdiccional, otorgando al mercado de fondos mutuos de Europa un acceso más amplio tanto a flujos minoristas como institucionales. La adopción tecnológica, desde el asesoramiento automatizado hasta la tokenización de participaciones de fondos, está ampliando la audiencia potencial, reduciendo los costes de distribución y proporcionando modelos de servicio ricos en datos que mejoran la retención de clientes. La normalización macroeconómica está revitalizando la demanda de fondos de bonos, ya que los inversores buscan capturar duración y diferenciales de crédito sin abandonar las asignaciones en renta variable. Con las cinco principales gestoras controlando solo el 30,80% de los activos, la intensidad competitiva sigue siendo elevada, lo que crea espacio para que las boutiques especializadas escalen en estrategias temáticas y alternativas.

Conclusiones Clave del Informe

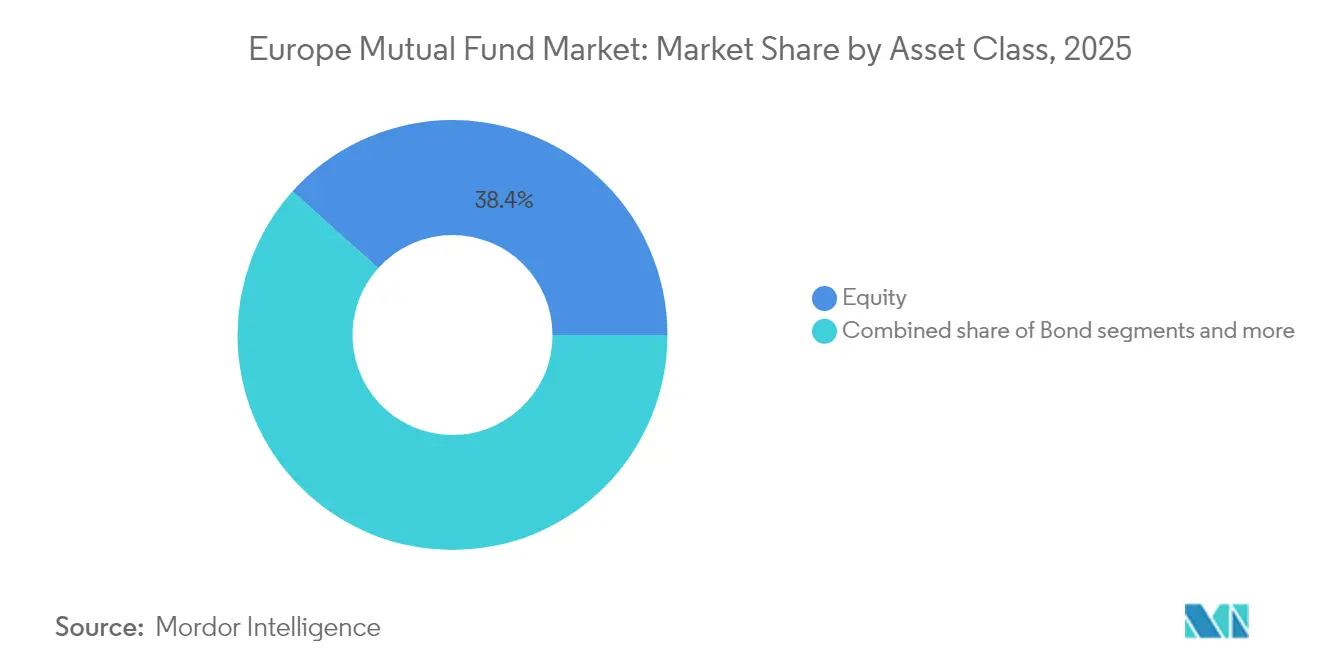

- Por clase de activo, los fondos de renta variable captaron el 38,35% del tamaño del Mercado de Fondos Mutuos de Europa en 2025, mientras que se prevé que los fondos de bonos registren la CAGR más rápida del 9,98% hasta 2031.

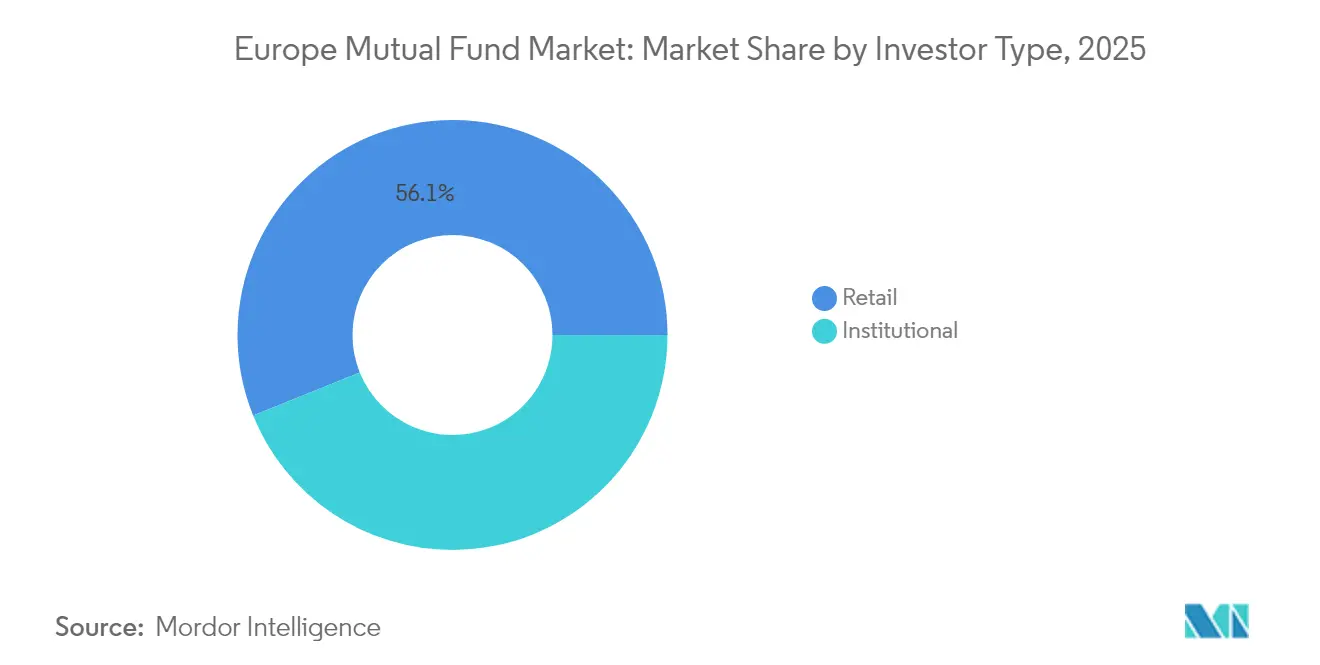

- Por tipo de inversor, los inversores minoristas representaron el 56,10% del tamaño del Mercado de Fondos Mutuos de Europa en 2025, mientras que los activos institucionales exhiben la CAGR proyectada más alta del 7,49% hasta 2031.

- Por canal de distribución, los bancos lideraron con el 44,20% del tamaño del Mercado de Fondos Mutuos de Europa en 2025, pero las plataformas en línea avanzan a una CAGR del 16,85% hasta 2031.

- Por geografía, el Reino Unido ostentó el 26,18% del tamaño del Mercado de Fondos Mutuos de Europa en 2025, aunque España está preparada para expandirse a una CAGR del 9,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fondos Mutuos de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desplazamiento hacia fondos alineados con criterios ASG | +1.2% | UE central con extensión al Reino Unido | Mediano plazo (2-4 años) |

| Tipos de interés persistentemente bajos hasta 2027 | +0.8% | Núcleo de la Eurozona | Corto plazo (≤ 2 años) |

| Expansión de la Unión de Mercados de Capitales | +0.6% | UE-27 excluidos Reino Unido y Suiza | Largo plazo (≥ 4 años) |

| Creciente adopción del asesoramiento automatizado | +0.9% | Liderazgo nórdico | Mediano plazo (2-4 años) |

| Tokenización de participaciones de fondos | +0.3% | Mercados piloto centrados en Luxemburgo | Largo plazo (≥ 4 años) |

| Pasaporte transfronterizo ELTIF 2.0 | +0.4% | Sector minorista de la UE-27 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento hacia fondos alineados con criterios ASG

La demanda de estrategias sostenibles ha catapultado a los fondos del Artículo 8 y del Artículo 9 a la vanguardia del mercado de fondos mutuos de Europa, atrayendo entradas netas de entre 191.000 y 195.000 millones de USD (180.000 millones de EUR) durante 2024, lo que representa el 75% de las suscripciones totales de fondos mutuos[1]Autorité des Marchés Financiers, "Informe Anual 2024 – Gestión de Activos," amf-france.org.. Las directrices de denominación de la Autoridad Europea de Valores y Mercados de 2024 endurecieron los criterios de elegibilidad, forzando reclasificaciones generalizadas y salidas temporales de fondos de productos marginales antes de estabilizarse con una divulgación más sólida. Las gestoras de mayor tamaño han aprovechado su capacidad de investigación para satisfacer las exigencias de Impactos Adversos Principales del Reglamento de Divulgación de Finanzas Sostenibles, protegiendo así sus estructuras de comisiones de la tendencia general a la compresión. Los incentivos impulsados por la taxonomía de Francia catalizaron nuevos lanzamientos temáticos, incluidas estrategias de transición climática y biodiversidad que exigen precios superiores. Los inversores institucionales utilizan ahora las credenciales ASG como criterio de selección de gestoras, dirigiendo los mandatos hacia plataformas con marcos de gestión responsable consolidados. Los inversores minoristas, empoderados por métricas de impacto transparentes ofrecidas a través de paneles digitales, están asignando una proporción creciente de sus planes de ahorro mensual recurrente a fondos etiquetados como sostenibles. Se espera que la evolución de la taxonomía de la UE, que prevé añadir la energía nuclear y el gas a las actividades de transición en 2025, desbloquee líneas de productos adyacentes y mantenga el impulso de las entradas en el mercado de fondos mutuos de Europa.

Creciente adopción del asesoramiento automatizado

Las plataformas digitales que automatizan la construcción de carteras están logrando ganancias de cuota de mercado de dos dígitos, especialmente en los canales minoristas nórdicos, donde el 18% de los activos ya se gestiona mediante mandatos automatizados[2]Nordea Asset Management, "Tendencias de Inversión Nórdicas 2024," nordea.com.. El asesoramiento algorítmico, ahora respaldado por las normas de idoneidad clarificadas de la MiFID II, permite ofertas rentables que cobran entre el 0,25% y el 0,75% frente al 1,5%-2,5% de las sucursales tradicionales. El BaFin de Alemania autorizó 12 nuevas licencias de asesoramiento automatizado durante 2024, señalando la comodidad regulatoria con los servicios algorítmicos siempre que se cumplan las normas de gobernanza y transparencia. El negocio europeo de asesoramiento automatizado de Vanguard registró un crecimiento de activos del 40% interanual, impulsado por la recolección de pérdidas fiscales y los bajos importes mínimos que atraen a ahorradores de la clase media-alta. Los bancos han respondido incorporando módulos de asesoramiento automatizado de marca blanca en sus aplicaciones móviles, defendiendo su cuota de distribución del 44,87% mientras reducen drásticamente los costes operativos. Las mejoras en la experiencia del cliente, incluida la verificación de identidad directa (KYC) y la incorporación biométrica, acortan el proceso de inversión y aceleran la conversión de activos gestionados. A medida que los motores de inteligencia artificial maduran, las plataformas de asesoramiento automatizado integrarán la calificación ASG y las trayectorias de jubilación personalizadas, elevando el techo de la penetración digital dentro del mercado de fondos mutuos de Europa.

Expansión de las reformas de la Unión de Mercados de Capitales de la UE

El tercer plan de acción de la Unión de Mercados de Capitales impulsó las notificaciones de pasaporte transfronterizo en un 25% en 2024, ampliando la base de inversores potenciales del Mercado de Fondos Mutuos de Europa en las jurisdicciones de la UE[3]Comisión Europea, "Informe de Progreso de la Unión de Mercados de Capitales 2024," ec.europa.eu.. Los procedimientos estandarizados de retención en la fuente redujeron la fricción operativa, especialmente para los OICVM luxemburgueses e irlandeses que buscan distribución en múltiples países. El avance de la Autoridad Europea de Valores y Mercados hacia una cinta consolidada para fondos mejoró la transparencia de precios, nivelando el campo de juego para los inversores minoristas que históricamente han estado en desventaja por la fragmentación de los datos. Las normas armonizadas sobre depositarios bajo la OICVM V permiten a las gestoras de tamaño pequeño y mediano asegurar la custodia paneuropea a precios de economía de escala, reduciendo las barreras de entrada para las estrategias temáticas y alternativas. El futuro Punto de Acceso Único Europeo está llamado a centralizar los datos de divulgación corporativa, agilizando los procesos de diligencia debida de los fondos para las instituciones. Las complejidades de la retención en la fuente de Alemania siguen siendo un cuello de botella persistente, lo que demuestra que las idiosincrasias locales pueden moderar los beneficios de la Unión de Mercados de Capitales. A pesar de una implementación desigual, los ahorros de costes agregados derivados de las iniciativas de la Unión de Mercados de Capitales respaldan efectos positivos de apalancamiento operativo que sustentan la expectativa de una CAGR del 3,58% para el mercado de fondos mutuos de Europa.

Eficiencias del pasaporte transfronterizo tras el ELTIF 2.0

El ELTIF 2.0 redujo los importes mínimos de suscripción de 10.700 USD a 1.070 USD (de 10.000 EUR a 1.000 EUR), desbloqueando unos 577.500 millones de USD estimados (500.000 millones de EUR) de ahorro minorista europeo para estrategias de infraestructura, capital privado e inmobiliario. La Comisión de Vigilancia del Sector Financiero de Luxemburgo aprobó 15 nuevas estructuras en 2024, muchas de ellas comercializadas transfronterizamente en formatos llave en mano que simplifican la verificación de identidad (KYC) y la liquidación. Las disposiciones mejoradas de liquidez, incluidas ventanas de reembolso obligatorias y acceso al mercado secundario, calmaron las preocupaciones previas sobre los largos períodos de bloqueo. El ELTIF inaugural de Amundi para infraestructura minorista atrajo 2.310 millones de USD (2.000 millones de EUR) en seis meses, ilustrando el apetito contenido por los activos alternativos entre los ahorradores de la clase media-alta. La alineación con los objetivos de la taxonomía de la UE permite a las gestoras acumular credenciales tanto de sostenibilidad como de diversificación, creando efectos halo que resuenan entre los consultores institucionales. Los bancos agrupan los ELTIF junto con las ofertas de jubilación, utilizando plantillas de divulgación simplificadas para satisfacer los requisitos de transparencia de costes de la MiFID II, al tiempo que profundizan la participación de los clientes en sus carteras. Con el tiempo, las entradas minoristas en activos alternativos es probable que mitiguen el lastre del desahorro demográfico sobre las asignaciones tradicionales en renta variable en el mercado de fondos mutuos de Europa.

Análisis del Impacto de los Frenos*

| Freno | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión de comisiones por productos pasivos | -0.9% | Global con liderazgo del Reino Unido y los Países Bajos | Corto plazo (≤ 2 años) |

| Incertidumbre en la divulgación de Nivel 2 del RFSD | -0.4% | UE-27 con extensión limitada al Reino Unido | Mediano plazo (2-4 años) |

| Mayor riesgo de ciberseguridad y privacidad de datos | -0.3% | Global con enfoque en el RGPD | Largo plazo (≥ 4 años) |

| Desplazamiento demográfico hacia el desahorro | -0.6% | Núcleo de Alemania e Italia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Compresión de comisiones por productos pasivos

Los vehículos de seguimiento de índices continúan sustrayendo flujos de los productos activos con comisiones más elevadas, arrastrando los ratios de gastos medios de los fondos mutuos en Alemania hasta el 1,15% en 2024, desde el 1,45% en 2020. El libro de fondos cotizados europeos de Vanguard creció un 35% hasta los 207.900 millones de USD (180.000 millones de EUR), impulsado por planes de ahorro respaldados por el gobierno que eximen de comisiones de transacción para la asignación a fondos cotizados. Los fondos cotizados de renta fija ofrecen ahora ratios de gastos totales (TER) del 0,05%, obligando a los gestores activos de bonos a justificar comisiones superiores al 0,75% con alfa demostrable o mandatos a medida. La racionalización de productos se aceleró, con el 15% de las gamas de fondos europeos consolidadas o liquidadas durante 2024, eliminando ofertas de escala insuficiente que no pueden competir en precio. Las gestoras respondieron introduciendo híbridos basados en factores y clases de participaciones con comisión de éxito, pero estas medidas a menudo canibaliz los flujos de ingresos heredados. La contracción de márgenes ha intensificado las razones para las fusiones y adquisiciones, ya que las plataformas de nivel medio buscan sinergias de costes y apalancamiento operativo digital. Se prevé que la competencia sostenida en precios reste 0,9 puntos porcentuales al potencial de CAGR agregado del Mercado de Fondos Mutuos de Europa durante los próximos dos años.

Desplazamiento demográfico hacia el desahorro entre inversores de edad avanzada

La edad mediana de Europa continúa aumentando, desplazando las prioridades financieras de los hogares desde la acumulación de capital hacia la generación de ingresos y la preservación del capital. Los jubilados alemanes e italianos están reembolsando posiciones en fondos mutuos con mayor peso en renta variable en favor de estrategias de desahorro, alejando los flujos netos de los productos de crecimiento. Las reformas de pensiones que amplían la cobertura de contribución definida amortiguan las salidas, pero las cohortes más jóvenes ahorran menos que sus mayores en etapas de vida comparables, ralentizando el crecimiento absoluto de los activos gestionados. Las gestoras están lanzando fondos de fecha objetivo y de pago gestionado; sin embargo, estas asignaciones conservadoras generan comisiones totales más bajas, comprimiendo los ingresos globales incluso cuando los activos se estabilizan. Las recientes reformas de pensiones de Italia aceleran las necesidades de liquidez, obligando a las gestoras a mantener más efectivo o bonos de menor duración, lo que erosiona el potencial de rentabilidad. Los asesores automatizados atienden a los clientes de mayor edad con calendarios de retirada automatizados, añadiendo presión competitiva sobre los distribuidores tradicionales que dependen del asesoramiento humano para los segmentos de jubilados. En general, se proyecta que el desahorro demográfico recorte 0,6 puntos porcentuales de la CAGR prevista del Mercado de Fondos Mutuos de Europa para 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Activo: El Liderazgo de la Renta Variable se Encuentra con la Transformación ASG

Los fondos de renta variable ostentaban el 38,35% de la cuota del mercado de fondos mutuos de Europa en 2025, lo que refleja un apetito sostenido por los temas de crecimiento y la rápida incorporación a la corriente principal de los mandatos ASG. Los fondos de bonos le siguieron de cerca con el 35,42%, ya que los inversores buscaron duración y coberturas contra la inflación en medio de los ciclos de endurecimiento del Banco Central Europeo que empujaron los rendimientos al alza desde mínimos históricos sin desencadenar una recesión. Las asignaciones híbridas captaron el 15,62%, apelando a los ahorradores con perfil equilibrado que valoran los amortiguadores a la baja durante regímenes de tipos volátiles. Las estrategias de mercado monetario mantuvieron el 8,01%, ya que los tesoreros corporativos aparcaron efectivo para obtener mejores rendimientos a un día en un contexto de tipos de interés en recuperación. Los OICVM alternativos, aunque representaron solo el 2,60%, crecieron rápidamente impulsados por fondos de replicación de deuda de infraestructura y crédito privado que prometen diversificación más liquidez. La CAGR prevista del 6,18% para los fondos de renta variable implica que el tamaño del mercado de fondos mutuos de Europa para la renta variable podría superar los 22,27 billones de USD en 2031 si el actual impulso de entradas persiste. La claridad regulatoria bajo la Ley de Resiliencia Operativa Digital exige que cada plataforma de clase de activos invierta en infraestructura cibernética, elevando el gasto en cumplimiento a una media de 2,88 millones de USD (2,5 millones de EUR) por gestora.

Los fondos de renta variable son cada vez más etiquetados como Artículo 8 o Artículo 9, con el filtrado ASG incorporado en el lenguaje estándar del folleto en lugar de comercializarse como características independientes. Los fondos de bonos se benefician de las renovadas asignaciones institucionales al crédito de grado de inversión, especialmente en el Reino Unido, donde el desenrollado de la Inversión Impulsada por el Pasivo de los fondos de pensiones ha liberado capacidad de balance para los vehículos tradicionales de fondos mutuos. Las estrategias híbridas aprovechan los motores de reequilibrio automatizado para mantener las bandas de riesgo, ofreciendo tranquilidad a los inversores minoristas precavidos tras los episodios de volatilidad de 2022-2023. Las ofertas de mercado monetario se reinventaron a través de clases de participaciones tokenizadas que liquidan en cadena de bloques en minutos, reduciendo el riesgo de contraparte y de liquidación al tiempo que cumplen las normas de transparencia de costes de la MiFID. Los OICVM alternativos continúan aprovechando oportunidades de valor relativo y tendencias macroeconómicas, atrayendo a instituciones que buscan negociación diaria con menores costes operacionales de diligencia debida que las estructuras de fondos privados. En consecuencia, se proyecta que el tamaño del mercado de fondos mutuos de Europa dedicado a los alternativos se triplique para 2030, aunque desde una base baja, contribuyendo de forma marginal pero significativa a la diversificación global. Las correlaciones entre clases de activos dictarán la velocidad de desarrollo de productos, alentando a las gestoras a agrupar coberturas multiactivo ASG, climáticas y de factor en formatos llave en mano tanto para clientes minoristas como institucionales.

Nota: Las cuotas de los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Inversor: Resiliencia Minorista y Precisión Institucional

Los inversores minoristas poseían el 56,10% de los activos gestionados totales en 2025, consolidando su papel fundamental en el mercado de fondos mutuos de Europa. Las vías de acceso digital, la transparencia de comisiones y el auge de los fondos temáticos de mínimos reducidos están ampliando la participación entre los inversores primerizos en España, Francia y los países nórdicos. Los planes de incorporación automática en el lugar de trabajo están orientando las diferidas salariales incrementales hacia fondos multiactivo diversificados, mitigando los vientos en contra demográficos de las poblaciones envejecidas. Los organismos reguladores han exigido paneles de desglose de costes, empoderando a los particulares para comparar los ratios de gastos totales (TER) y orientando los flujos hacia vehículos competitivos, incluidos los ELTIF disponibles con mínimos de 1.155 USD (1.000 EUR). Mientras tanto, los inversores institucionales, responsables del 43,90% de los activos, despliegan mandatos de precisión impulsados por restricciones de solvencia y contabilidad, exigiendo a menudo exclusiones ASG personalizadas alineadas con el deber fiduciario. Los fondos de pensiones noruegos y neerlandeses aumentaron su exposición a la renta variable europea en dos dígitos en 2024, aprovechando el liderazgo sectorial en energías renovables y habilitadores tecnológicos. La convergencia de las preferencias minoristas e institucionales en materia de sostenibilidad permite economías de escala para las gestoras, aunque los clientes institucionales negocian reducciones de comisiones que moderan el incremento de ingresos.

El crecimiento minorista, previsto en una CAGR del 7,12% hasta 2031, depende de la continua penetración de las tecnologías financieras y de marcos sólidos de protección del inversor que mantengan la confianza tras las caídas del mercado. Las plataformas de asesoramiento automatizado educan a las cohortes más jóvenes a través de aplicaciones gamificadas, mientras los bancos despliegan modelos de asesoramiento híbrido que combinan la orientación humana con el reequilibrio algorítmico para preservar las relaciones tradicionales. Las entradas institucionales siguen siendo irregulares, vinculadas al reequilibrio de activos y pasivos y a los cambios en el capital regulatorio; sin embargo, los formatos de productos estructurados vinculados a cestas de fondos mutuos están ganando tracción entre las aseguradoras que buscan rendimiento eficiente en capital. Las normas de información armonizadas bajo la Directiva de Información sobre Sostenibilidad Corporativa facilitan la portabilidad de productos entre segmentos, permitiendo a las gestoras clonar estrategias minoristas en tramos institucionales a medida con un coste incremental mínimo. Ambos segmentos de inversores esperan ahora métricas ASG en tiempo real y paneles de análisis de escenarios, una exigencia que presiona las infraestructuras de datos del back-office pero refuerza la fidelidad de los clientes una vez implementada. Las negociaciones de comisiones se orientan hacia estructuras vinculadas al rendimiento, especialmente en las asignaciones institucionales a renta variable ASG activa, alineando así los resultados económicos con la generación de alfa. Una supervisión sólida de custodia y fiduciaria contribuye a reforzar la confianza, garantizando que el mercado de fondos mutuos de Europa mantenga su posición central en las carteras de los hogares europeos a pesar de la creciente competencia de los fondos cotizados.

Nota: Las cuotas de los segmentos individuales están disponibles con la adquisición del informe

Por Canal de Distribución: La Disrupción Digital Remodela la Cadena de Valor

Los bancos continuaron dominando con una cuota del 44,20% en 2025, mientras que las plataformas en línea registraron una deslumbrante CAGR del 16,85% que se prevé persista hasta 2031. La incorporación digital ágil, las bajas comisiones y la experiencia de usuario intuitiva atraen a los ahorradores millennials y de la Generación Z, que ahora representan una proporción creciente de los planes de inversión sistemática mensual. Los asesores financieros siguieron siendo relevantes con el 17,60%, atendiendo las necesidades complejas de los clientes de alto patrimonio que valoran la planificación patrimonial, la optimización fiscal y las inclinaciones ASG a medida. La distribución directa a fondos canalizó el 12,40% de los flujos, principalmente a través de los sitios web de las gestoras de activos que ofrecen suscripciones sin comisión financiadas por economías de pago por flujo de órdenes. La legislación de banca abierta desbloqueó la agregación de datos de terceros, permitiendo a las empresas de tecnología financiera presentar balances de 360 grados e impulsar recomendaciones personalizadas de fondos mutuos basadas en análisis de flujo de caja. Los bancos contraatacan incorporando módulos de asesoramiento automatizado y actualizando sus interfaces móviles, como ilustra el servicio de gestión de patrimonio digital de UBS, que añadió el 45% de activos gestionados en 2024 tras integrar chatbots de inteligencia artificial para la planificación de objetivos. Las participaciones tokenizadas negociadas 24 horas al día, 7 días a la semana en cadenas de bloques autorizadas reducen la latencia de liquidación, mejorando la percepción de liquidez y atrayendo a los inversores más jóvenes acostumbrados a las finanzas en tiempo real.

La competencia entre plataformas comprime las comisiones de entrada pero multiplica la velocidad de los activos, ya que el cambio sin fricciones reequilibra las carteras más rápidamente e incrementa los puntos de contacto de asesoramiento. Los organismos reguladores supervisan los modelos de incentivos para garantizar que las ofertas sin comisión no oculten costes indirectos, obligando a las plataformas a mostrar los ratios de gastos totales de forma destacada. Los bancos aprovechan sus balances para envolver los fondos en ahorros vinculados a seguros, un enfoque que combina garantías de capital con la apreciación del fondo, preservando los márgenes incluso cuando las comisiones de referencia caen. Las redes de asesores financieros adoptan marcos integrales de bienestar financiero, integrando la planificación del flujo de caja, las proyecciones de jubilación y las preferencias ASG en un panel unificado que mejora la fidelidad. Los canales directos evolucionan hacia la inversión impulsada por la comunidad con funciones de intercambio social, gamificando el progreso hacia los objetivos y viralizando los lanzamientos de fondos temáticos. Los protocolos de prevención del blanqueo de capitales y verificación de identidad (KYC/AML) se vuelven basados en interfaces de programación de aplicaciones (API), acortando los tiempos de apertura de cuentas a minutos y alineándose con las iniciativas de identificación electrónica europeas, impulsando así las tasas de conversión de suscripciones. En última instancia, el compromiso digital profundiza la educación del inversor y amplía el tamaño del mercado de fondos mutuos de Europa al captar cohortes no bancarizadas o con escasa inversión en todo el continente.

Análisis Geográfico

El mercado de fondos mutuos de Europa refleja un panorama diverso y en evolución, con el Reino Unido, Alemania y Francia ocupando posiciones de liderazgo. El Reino Unido continúa aprovechando la profundidad financiera de Londres y la distribución global a pesar del Brexit, mientras que reformas como la Mansion House han agilizado las aprobaciones de fondos. La divergencia regulatoria ha impulsado la innovación, incluidos los fondos de transición climática orientados a los fondos de pensiones nacionales, mientras que los clústeres de tecnología financiera y la favorable dinámica cambiaria atraen flujos internacionales. Alemania se beneficia de una sólida base institucional y de la participación minorista impulsada por incentivos fiscales y la credibilidad de los productos ASG. Los gestores de activos consolidados, los vehículos de ahorro favorables y la alineación de las finanzas verdes con los objetivos de política nacional impulsan el mercado de Francia. En conjunto, estos mercados centrales forman la columna vertebral del crecimiento de los fondos mutuos en la región.

Los países del sur y el oeste de Europa, España, Italia y el bloque BENELUX, contribuyen cada vez más a la expansión del mercado. España lidera en crecimiento previsto debido a las reformas de pensiones y la rápida adopción digital entre los ahorradores más jóvenes, mientras que los bancos impulsan los flujos de fondos a través de nuevas estructuras de tercer pilar. El mercado de Italia se inclina hacia posiciones conservadoras debido a los factores demográficos, aunque se observa un creciente interés en soluciones de pago gestionado y fondos de fecha objetivo, con Milán creciendo como centro de servicios de fondos. Los países del BENELUX, aunque pequeños en términos de domicilio de inversores, desempeñan un papel desproporcionado en la administración de fondos, con Luxemburgo actuando como eje central para la distribución transfronteriza de OICVM. La agilidad regulatoria y las ventajas en infraestructura hacen del BENELUX una base logística crucial para los promotores globales. Las posiciones estratégicas de estos países respaldan la eficiencia y competitividad más amplias del ecosistema de fondos europeo.

En el norte y el este emergente de Europa, la innovación y la convergencia son los principales motores de crecimiento. Los países nórdicos lideran en adopción digital, integración ASG y proyectos piloto de tokenización, con una fuerte alineación estatal y minorista en torno a las finanzas verdes. Los altos ingresos y las plataformas adaptadas al móvil sostienen contribuciones constantes, mientras que los reguladores locales apoyan la experimentación de productos de vanguardia. Los mercados emergentes como Polonia y la República Checa se están poniendo al día a través de planes patrocinados por empleadores y un mejor acceso al mercado mediante OICVM cotizados de forma cruzada. Las asociaciones con empresas de tecnología financiera y las ofertas exclusivamente digitales están reduciendo las barreras de entrada y ampliando las bases de inversores. Los productos con cobertura cambiaria y las reformas fiscales aumentan el atractivo entre los inversores más sofisticados. Estas regiones, aunque variadas en madurez, son cada vez más importantes motores de crecimiento para el mercado de fondos mutuos de Europa.

Panorama Competitivo

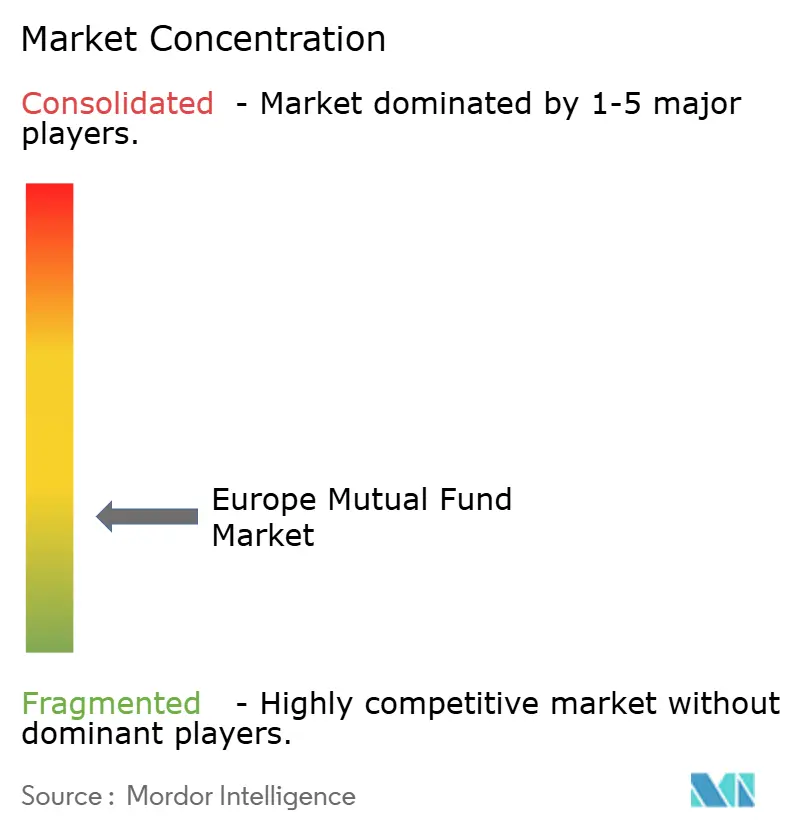

La competencia en el mercado de fondos mutuos de Europa sigue siendo moderada, con las cinco principales gestoras controlando el 30,80% de los activos combinados, lo que deja un margen significativo para los especialistas de tamaño mediano y los especialistas de nicho. BlackRock lidera con el 9,8%, aprovechando sus amplias capacidades pasivas, activas y alternativas y la plataforma de análisis de riesgo Aladdin, que profundiza las asociaciones institucionales. Amundi le sigue con el 7,3%, combinando la fabricación a escala con la proximidad a los mercados locales y asociaciones recientemente finalizadas que amplían la distribución en Estados Unidos mientras canalizan OICVM ASG de regreso a Europa. El modelo de liderazgo en costes de Vanguard magnifica la presión pasiva, mientras que DWS y UBS completan el top cinco a través de sólidas redes de gestión de patrimonio regional y estrategias temáticas focalizadas. La compresión de comisiones estimula la consolidación; la adquisición por parte de Goldman Sachs Asset Management de NN Investment Partners subraya la tendencia hacia la incorporación de distribución europea y competencia ASG.

La diferenciación estratégica descansa cada vez más en las credenciales de inversión sostenible, la capacidad en ciencias de datos y el compromiso digital con los clientes. Las empresas invierten capital en infraestructura de inteligencia artificial para automatizar la construcción de carteras, clasificar las controversias ASG y personalizar los informes, distribuyendo así los costes fijos entre bases de activos más amplias. Los proyectos piloto de tokenización, como el lanzamiento del fondo de mercado monetario de DWS en Polygon, muestran intentos de redefinir la liquidez y la velocidad de liquidación, forjando ventajas de ser el primero en actuar en eficiencia operativa. Las asociaciones entre gestoras de activos y empresas de tecnología financiera, ejemplificadas por el pacto de 10 años de Intesa Sanpaolo con Aladdin Wealth de BlackRock, señalan un cambio hacia estrategias de ecosistemas en lugar de desarrollos puramente orgánicos. La externalización del middle-office gana terreno a medida que las gestoras se centran en la generación de alfa y la distribución, cediendo las funciones no esenciales a proveedores especializados que disfrutan de economías de escala entre múltiples promotores.

La regulación actúa tanto como barrera como catalizador: los requisitos de transparencia de costes de la MiFID II elevan la sensibilidad al cambio, recompensando a las empresas con estructuras de participaciones limpias y ratios de gastos totales competitivos; los costes de cumplimiento del Reglamento de Divulgación de Finanzas Sostenibles obstaculizan a los nuevos entrantes pequeños, aunque benefician a los ya establecidos que amortizan los marcos de datos entre cientos de estrategias. Las eficiencias de comercialización transfronteriza derivadas de la Unión de Mercados de Capitales reducen el coste marginal de expansión, permitiendo a las plataformas escalables penetrar en mercados secundarios rápidamente y desplazar a las boutiques locales sin una ventaja diferenciadora. Los gestores especializados capaces de articular experiencia temática o alternativa de alta convicción mantienen el poder de fijación de precios a pesar de las continuas guerras de comisiones. En general, la innovación, la disciplina de costes y la fluidez regulatoria determinan a los ganadores y dictan la rapidez con que el mercado de fondos mutuos de Europa se consolida o fragmenta en los próximos cinco años.

Líderes del Sector Europeo de Fondos Mutuos

BlackRock

Amundi

DWS Group

Schroders

Allianz Global Investors

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: BlackRock completó su adquisición de Preqin, el proveedor de datos de inversión alternativa, por 2.550 millones de USD, mejorando significativamente sus capacidades de investigación en mercados privados y la infraestructura de servicio a clientes institucionales en los mercados europeos.

- Diciembre de 2024: Amundi anunció una asociación estratégica con Victory Capital Management para ampliar sus capacidades de distribución en Estados Unidos, al tiempo que lanzaba 5 nuevos fondos OICVM centrados en criterios ASG dirigidos a inversores institucionales europeos, con un capital semilla combinado de 577,50 millones de USD (500 millones de EUR).

- Noviembre de 2024: Intesa Sanpaolo firmó un acuerdo de gestión de patrimonio digital de 10 años con BlackRock para desplegar la plataforma Aladdin Wealth en su red bancaria minorista italiana, afectando potencialmente a 173.250 millones de USD (150.000 millones de EUR) en activos de clientes.

- Octubre de 2024: DWS Group lanzó el primer fondo de mercado monetario tokenizado de Europa en la cadena de bloques Polygon, habilitando la propiedad fraccionada y capacidades de negociación 24 horas al día, 7 días a la semana para clientes institucionales que buscan una gestión de liquidez mejorada.

Alcance del Informe del Mercado de Fondos Mutuos de Europa

El alcance del informe incluye una comprensión del sector europeo de fondos mutuos, el entorno regulatorio, las empresas de fondos mutuos y sus modelos de negocio, la segmentación detallada del mercado, los tipos de productos, las tendencias actuales del mercado, los cambios en la dinámica del mercado y las oportunidades de crecimiento. Análisis en profundidad del tamaño del mercado y las previsiones para los distintos segmentos.

Las empresas europeas de fondos mutuos se segmentan por tipo de fondo (renta variable, deuda, multiactivo, mercado monetario, otros tipos de fondos), tipo de inversor (hogares, instituciones financieras monetarias, administraciones públicas, sociedades no financieras, aseguradoras y fondos de pensiones, y otros intermediarios financieros) y geografía (Luxemburgo, Irlanda, Alemania, Francia, el Reino Unido, los Países Bajos, Italia y el Resto de Europa).

El informe ofrece el tamaño del mercado y las previsiones para el sector europeo de fondos mutuos en valor (USD) para todos los segmentos mencionados anteriormente.

| Renta Variable |

| Bonos |

| Híbrido |

| Mercado Monetario |

| Otros |

| Minorista |

| Institucional |

| Bancos |

| Plataformas en Línea |

| Asesores Financieros |

| Directo |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por Clase de Activo | Renta Variable |

| Bonos | |

| Híbrido | |

| Mercado Monetario | |

| Otros | |

| Por Tipo de Inversor | Minorista |

| Institucional | |

| Por Canal de Distribución | Bancos |

| Plataformas en Línea | |

| Asesores Financieros | |

| Directo | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Fondos Mutuos de Europa en 2026?

Alcanzó los 43,01 billones de USD en 2026 y se proyecta que crezca a una CAGR del 3,54% hasta los 51,18 billones de USD en 2031.

¿Qué clase de activo posee la mayor cuota de los activos de fondos mutuos europeos?

Los fondos de renta variable lideran con una cuota del 38,35%, lo que refleja una demanda sostenida de estrategias de crecimiento y orientadas a criterios ASG.

¿Qué canal de distribución crece más rápido en Europa?

Las plataformas de inversión en línea registran la expansión más rápida, avanzando a una CAGR del 16,85% hasta 2031 a medida que se profundiza el compromiso digital.

¿Por qué se considera a España un mercado de fondos mutuos de alto crecimiento?

Las reformas de pensiones que trasladan la responsabilidad a los individuos, junto con las plataformas con prioridad móvil, impulsan una CAGR prevista del 9,14% para los activos domiciliados en España.

¿Cómo influyen las tendencias demográficas en los flujos de fondos mutuos?

El envejecimiento de la población en Alemania e Italia está desplazando los activos hacia estrategias orientadas a los ingresos y al desahorro, moderando las entradas globales en renta variable.

¿Qué papel desempeña la tokenización en los fondos mutuos europeos?

Los proyectos piloto como los fondos de mercado monetario tokenizados prometen una liquidación casi instantánea y la propiedad fraccionada, lo que podría remodelar la liquidez y el acceso de los inversores.

Última actualización de la página el: