Tamaño y Participación del Mercado de Gestión Patrimonial en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 44.92 Billones de dólares |

| Tamaño del Mercado (2026) | 46.87 Billones de dólares |

| Tamaño del Mercado (2031) | 58.02 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.35% CAGR |

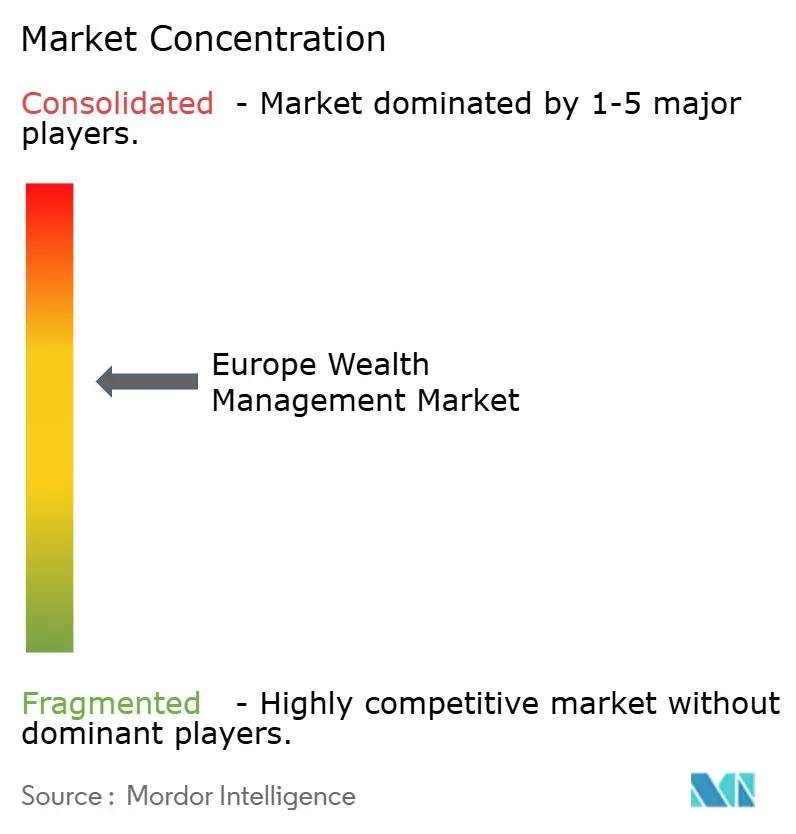

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Patrimonial en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de gestión patrimonial en Europa crezca de 44,92 billones de USD en 2025 a 46,87 billones de USD en 2026, y se prevé que alcance los 58,02 billones de USD en 2031 a una CAGR del 4,35% durante el período 2026-2031. Esta trayectoria de crecimiento posiciona al mercado europeo de gestión patrimonial como la columna vertebral financiera del impulso del continente hacia una Unión de Mercados de Capitales más profunda, con los gestores de patrimonio funcionando cada vez más como conductos que redirigen el ahorro de los hogares hacia instrumentos de mercado de capitales a largo plazo [1]Banco Central Europeo, "Informe del Sector de los Hogares," ecb.europa.eu. La fuerte demanda de carteras alineadas con criterios ASG, los cambios acelerados hacia modelos de asesoramiento habilitados por tecnología y la implementación completa del marco de Mercados de Criptoactivos (MiCA) están reformando las gamas de productos, las estructuras de costes operativos y la dinámica competitiva. La armonización regulatoria, especialmente bajo el Reglamento de Divulgación de Finanzas Sostenibles (SFDR) y el proyecto piloto de Tecnología de Registro Distribuido (DLT), está fomentando la innovación de productos al tiempo que empuja a los actores más pequeños hacia la consolidación a medida que aumentan los costes de cumplimiento normativo. Los depósitos en efectivo de los hogares de 13,9 billones de EUR siguen siendo un vasto conjunto de capital infraasignado que los gestores de patrimonio pretenden migrar hacia productos de inversión a través de capacidades de finanzas abiertas. Sin embargo, los márgenes operativos se enfrentan a presiones derivadas de la transparencia de comisiones de MiFID II, el envejecimiento de la plantilla de asesores y el mayor gasto en ciberseguridad vinculado a la Ley de Resiliencia Operativa Digital (DORA).

Conclusiones Clave del Informe

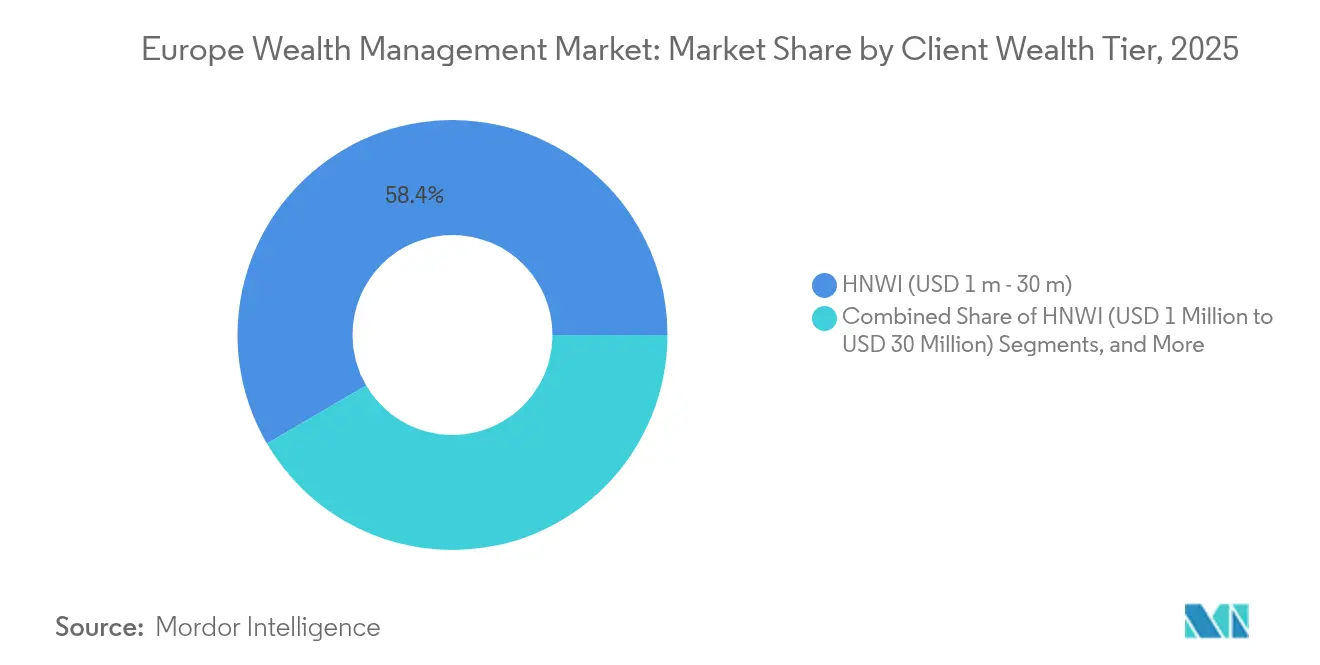

- Por nivel de riqueza del cliente, los individuos de alto patrimonio neto representaron el 58,42% de la participación del mercado de gestión patrimonial en Europa en 2025, mientras que el segmento de individuos de patrimonio neto ultraelevado se proyecta que crecerá a una CAGR del 6,98% hasta 2031.

- Por modalidad de asesoramiento, el asesoramiento humano retuvo una participación del 85,47% del tamaño del mercado europeo de gestión patrimonial en 2025, mientras que las soluciones de asesoramiento robótico avanzan a una CAGR del 15,42% hasta 2031.

- Por tipo de empresa, los bancos privados lideraron con una participación del 53,11% del mercado europeo de gestión patrimonial en 2025; se prevé que las family offices se expandan a una CAGR del 6,45% hasta 2031.

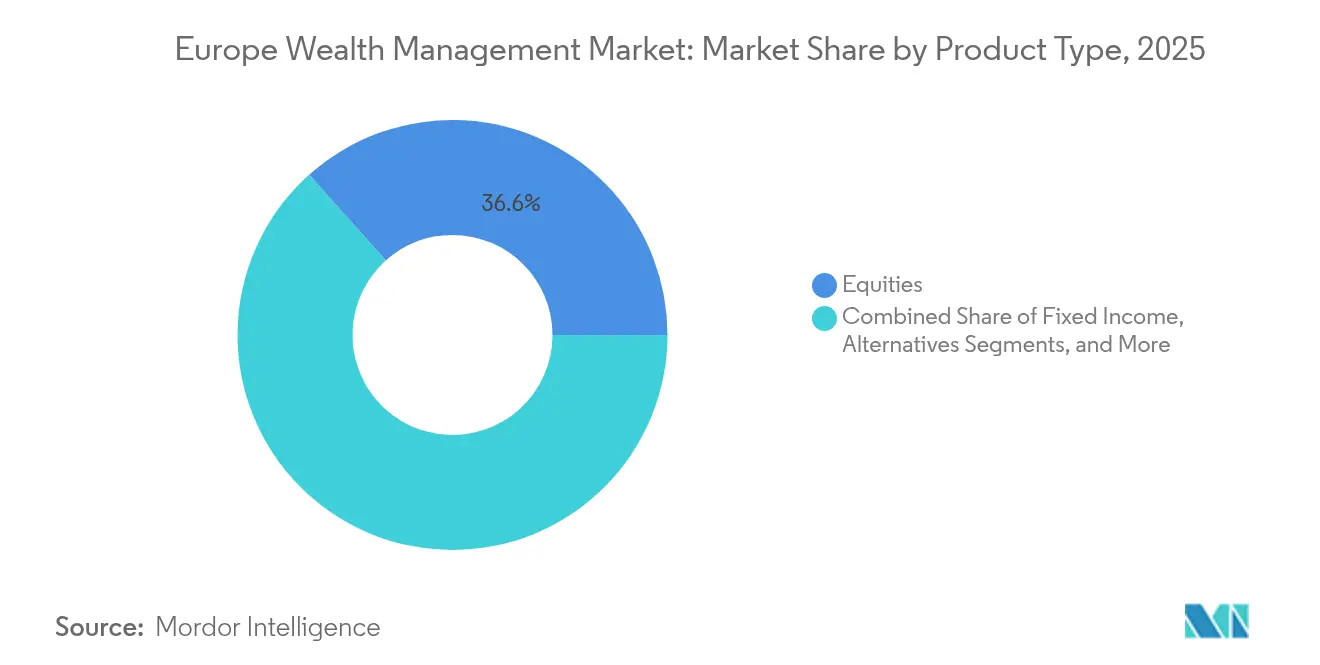

- Por grupo de productos, las acciones representaron el 36,62% del tamaño del mercado europeo de gestión patrimonial en 2025, aunque se espera que las inversiones alternativas registren la CAGR más alta del 6,89% hasta 2031.

- Por fuente de gestión, el segmento onshore representó el 75,21% del tamaño del mercado europeo de gestión patrimonial en 2025 y se espera que se expanda a una CAGR del 6,73% hasta 2031.

- Por geografía, el Reino Unido representó el 21,32% del mercado europeo de gestión patrimonial en 2025, mientras que España está en camino de registrar la CAGR más alta del 5,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión Patrimonial en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del Patrimonio Gestionado de los HNWI europeos tras 2024 | +0.8% | Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Gran Transferencia de Patrimonio de 1,6 billones de EUR | +1.2% | Europa Occidental, Países Nórdicos | Mediano plazo (2-4 años) |

| Reducción de costes mediante asesoramiento híbrido y robótico | +0.6% | Alemania, Francia, Países Nórdicos | Mediano plazo (2-4 años) |

| Acceso a mercados privados tokenizados bajo el proyecto piloto DLT de la UE | +0.4% | Luxemburgo, Países Bajos, Alemania | Largo plazo (≥ 4 años) |

| Fondos de comisiones ASG premium bajo el Nivel 2 del SFDR | +0.7% | En toda la UE, con mayor intensidad en Alemania y Francia | Corto plazo (≤ 2 años) |

| Migración de depósitos en efectivo de 14 billones de EUR | +0.9% | Zona euro, liderada por Alemania y Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Patrimonio Gestionado de los HNWI europeos tras 2024

Las entradas de dinero nuevo neto se recuperaron en 2024 a medida que la mejora de los rendimientos de renta fija y la estabilización de los mercados de renta variable restauraron la confianza de los clientes, incrementando los ingresos por comisiones y liberando capital para actualizaciones tecnológicas. Los valores de activos más elevados benefician especialmente a los bancos privados y las family offices, ya que las carteras concentradas conllevan naturalmente márgenes de asesoramiento más altos. Este impulso está permitiendo a las empresas acelerar la contratación en equipos de planificación fiscal, sucesión e inversiones alternativas, reforzando así la retención de clientes. La gestión activa recuperó protagonismo tras el bajo rendimiento de 2022-2023, revirtiendo la compresión de comisiones causada por los fondos pasivos. La durabilidad de esta recuperación dependerá de una inflación moderada, expectativas estables de tipos de interés y un control disciplinado de costes en las funciones de front-office y cumplimiento normativo.

Gran Transferencia de Patrimonio de 1,6 billones de EUR a Millennials y Mujeres para 2030

La transferencia intergeneracional en Europa está reformando los modelos de servicio a medida que los beneficiarios demandan una relación digital prioritaria, integración de criterios ASG y oportunidades de inversión directa [2]Henley & Partners, "Informe Global de Migración de Patrimonio 2025," henleyglobal.com. Los gestores de patrimonio que despliegan contenido educativo y marcos de comisiones transparentes ya están mejorando la retención de herederos de la próxima generación. Las herederas, que reciben una proporción creciente de los activos transferidos, otorgan un mayor valor a la claridad en la planificación, lo que cataliza el lanzamiento de equipos de asesoramiento liderados por mujeres. Las empresas establecidas se enfrentan a un mayor riesgo de abandono —los millennials cambian de proveedor con mayor facilidad—, aunque ese riesgo abre oportunidades de captación para competidores ágiles que ofrecen carteras personalizadas orientadas al impacto. Para capturar el flujo, los proveedores están ampliando sus ofertas de multi-family office y profundizando el compromiso digital para que los herederos puedan alternar entre el asesoramiento humano y las herramientas autodirigidas sin fricciones.

La Adopción del Asesoramiento Híbrido y Robótico Reduce los Costes de Asesoramiento entre un 30% y un 50%

Las arquitecturas híbridas que combinan algoritmos automatizados de gestión de carteras con supervisión humana están firmemente establecidas en Alemania y Francia, generando ahorros de costes del 30-50% frente a los modelos puramente humanos. Los motores robóticos gestionan las verificaciones de desviación de cartera, la puntuación de riesgo y los disparadores de reequilibrio, elevando la consistencia del servicio y liberando a los gestores de relaciones para centrarse en las complejidades fiscales y sucesorias. La aceptación por parte de los clientes ha aumentado notablemente gracias a los intuitivos paneles de control móviles que simplifican el rendimiento de la cartera y el desglose de comisiones. Los hogares de patrimonio medio-alto obtienen una diversificación de nivel institucional con mínimos mucho más bajos, ampliando el mercado total direccionable. El éxito de la implementación depende de una sólida integración de datos entre las plataformas bancarias centrales y los portales de front-office, de modo que los asesores puedan convertir los análisis automatizados en recomendaciones accionables durante las reuniones con clientes.

El Régimen Piloto DLT de la UE Impulsa el Acceso a Mercados Privados Tokenizados

Luxemburgo y los Países Bajos están liderando el lanzamiento de fondos tokenizados que fraccionan participaciones en capital privado e infraestructuras, permitiendo a los clientes de alto patrimonio neto obtener exposición con importes mínimos de tan solo 10.000 EUR [3]EY Luxemburgo, "Preparación para el Régimen Piloto DLT," ey.com. Las emisiones basadas en cadena de bloques mejoran la velocidad de liquidación y la liquidez secundaria, abordando las preocupaciones tradicionales sobre iliquidez. Los primeros en moverse están empaquetando cosechas multiestrategia que combinan adquisiciones europeas de mercado medio, bienes raíces y energías renovables en clases de participaciones tokenizadas. Los gestores de patrimonio obtienen comisiones de estructuración más ingresos continuos por administración, contrarrestando la presión sobre los márgenes en las carteras principales. La adopción sigue dependiendo de la educación del cliente y la interoperabilidad de los proveedores, pero el entorno regulatorio de pruebas ha eliminado la incertidumbre jurídica que anteriormente disuadía a los grandes custodios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión de comisiones por MiFID II y fondos pasivos | −0.9% | En toda la UE, con mayor intensidad en Alemania y Francia | Corto plazo (≤ 2 años) |

| Escasez de talento en gestores de relaciones | −0.6% | Reino Unido, Alemania, Suiza | Mediano plazo (2-4 años) |

| Zonas grises regulatorias bajo MiCA | −0.3% | En toda la UE, con implementación nacional variable | Corto plazo (≤ 2 años) |

| Escalada de costes de cumplimiento en ciberseguridad y riesgo de modelos de IA | −0.5% | Global, más elevado en instituciones de importancia sistémica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Compresión de Comisiones por MiFID II y Fondos Pasivos

Las detalladas divulgaciones de costes de MiFID II han incrementado la sensibilidad de los clientes a los cargos de asesoramiento, mientras que el auge de los ETF de bajo coste ha erosionado el margen de maniobra en las comisiones de gestión activa. Las prohibiciones sobre la agrupación de análisis obligan a los gestores de patrimonio a financiar la cobertura de analistas de forma independiente, comprimiendo los márgenes. Los bancos privados contrarrestan esto destacando la optimización fiscal, la planificación sucesoria y el acceso a operaciones en mercados privados que los ETF no pueden replicar, pero estos servicios exigen conjuntos de habilidades más elevados en los asesores y herramientas digitales. La transparencia de precios también limita la venta cruzada de productos bancarios no relacionados con la cartera, reduciendo la cuota de cartera global. En consecuencia, las empresas están migrando de las comisiones tradicionales basadas en activos hacia honorarios mixtos vinculados a la complejidad de la planificación y métricas de resultados.

Escasez de Talento en Gestores de Relaciones y Envejecimiento de la Base de Asesores

Se espera que más del 30% de los gestores de relaciones europeos se jubilen en los próximos cinco años, aunque los flujos de graduados siguen siendo escasos, ya que los profesionales más jóvenes se inclinan por roles en fintech con mayor potencial de participación accionarial. La brecha de talento resultante pone en riesgo la continuidad de las relaciones con clientes de alto contacto que sustentan la lealtad y los flujos de referencias. Los gestores de patrimonio están implementando programas de mentoría y vías de certificación aceleradas, pero las restricciones de visado y los obstáculos a la movilidad internacional complican la contratación transfronteriza. La inflación salarial comprime aún más la rentabilidad, especialmente en los bancos suizos de nivel medio que se enfrentan a una competencia directa con las boutiques de Londres. Las empresas invierten cada vez más en portales de autoservicio digital para liberar a los asesores de tareas rutinarias, aunque muchos clientes siguen insistiendo en el asesoramiento personal para decisiones complejas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Riqueza del Cliente: El Crecimiento de los UHNWI Supera al del Mercado Masivo

En 2025, los individuos de alto patrimonio neto captaron el 58,42% de la participación del mercado de gestión patrimonial en Europa, lo que refleja una amplia base de profesionales y empresarios que se benefician de la recuperación pospandémica. El segmento de individuos de patrimonio neto ultraelevado registra la trayectoria más rápida con una CAGR del 6,98%, impulsada por eventos de liquidez en sectores de tecnología, salud e infraestructuras de energías renovables. Se espera que el tamaño del mercado europeo de gestión patrimonial vinculado a clientes UHNWI aumente de forma constante a medida que su demanda de inversiones directas a medida y estructuras filantrópicas impulse la densidad de ingresos por asesoramiento. La concentración de riqueza favorece a los bancos privados y las multi-family offices que ofrecen financiación personalizada y oportunidades de coinversión.

Los clientes UHNWI muestran una mayor disposición a pagar por planes sucesorios multijurisdiccionales, vehículos de inversión de impacto y accesos a coinversión en capital privado no disponibles para inversores minoristas. Las family offices están aprovechando esa demanda ampliando sus mesas internas de originación de operaciones. Los hogares de patrimonio medio-alto, por el contrario, siguen siendo sensibles al precio y se inclinan por plataformas robóticas que distribuyen carteras modelo diversificadas con comisiones inferiores a 50 puntos básicos. Los proveedores exitosos, por tanto, estructuran su oferta de servicios en niveles: asignación algorítmica para clientes de patrimonio medio-alto, asesoramiento híbrido para el segmento alto-acomodado y verticales especializadas para familias UHNWI.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Asesoramiento: La Transformación Digital se Acelera

Los asesores humanos aún representaban el 85,47% del tamaño del mercado europeo de gestión patrimonial en 2025, pero los motores robóticos están ampliando el alcance entre los inversores más jóvenes que prefieren estructuras de comisiones transparentes y la interacción móvil. La CAGR del 15,42% del segmento subraya la demanda persistente de automatización de bajo coste complementada con puntos de contacto humanos selectivos. El mercado europeo de gestión patrimonial continúa integrando modelos híbridos que incorporan la recolección automatizada de pérdidas fiscales y la puntuación ASG, reservando a los gestores de relaciones para tareas complejas de crédito, filantropía y herencias.

Los actores puramente robóticos tienen dificultades con los costes de captación de clientes, lo que los empuja hacia asociaciones B2B con bancos establecidos que ofrecen carteras bajo marca blanca. Mientras tanto, los bancos privados establecidos adaptan sus arquitecturas heredadas con capas de API abiertas, permitiendo a los asesores generar propuestas bajo demanda durante sesiones virtuales. La migración hacia el asesoramiento híbrido reduce los costes operativos al recortar los flujos de trabajo rutinarios de reequilibrio de carteras y reasignar el capital humano hacia conversaciones estratégicas de mayor margen.

Por Tipo de Empresa: Las Family Offices Desafían los Modelos Tradicionales

Los bancos privados retuvieron una participación del 53,11% del mercado europeo de gestión patrimonial en 2025, aprovechando sus amplias gamas de productos y su experiencia regulatoria. Sin embargo, se proyecta que las family offices se expandan a una CAGR del 6,45% a medida que los creadores de riqueza buscan un control directo sobre la gobernanza, la asignación de activos y los mandatos filantrópicos. Se prevé que el tamaño del mercado europeo de gestión patrimonial canalizado a través de single-family offices y multi-family offices aumente considerablemente, ya que estas entidades pueden suscribir coinversiones y operaciones en club sin comisiones de intermediación.

Los gestores de activos independientes también ganan terreno al alinear la remuneración con umbrales de rendimiento en lugar de comisiones basadas en activos, lo que resuena con los herederos conscientes del precio. Los bancos privados contrarrestan esto estableciendo unidades dedicadas de asesoramiento familiar que agrupan servicios de conserjería, carteras de impacto temático y consultores de sucesión. Sin embargo, las normas de capital regulatorio restringen la flexibilidad de la fabricación de productos propiedad de bancos, dejando espacio para que las empresas no bancarias se diferencien.

Por Tipo de Producto: Las Inversiones Alternativas Impulsan el Crecimiento Premium

Las acciones representaron el 36,62% del mercado europeo de gestión patrimonial en 2025 gracias a un fuerte repunte pospandémico, aunque las inversiones alternativas muestran el mayor potencial de crecimiento con una CAGR del 6,89% hasta 2031. El tamaño del mercado europeo de gestión patrimonial atribuido a vehículos de bienes raíces, crédito privado e infraestructuras está aumentando a medida que los clientes buscan protección contra la inflación y rendimientos no correlacionados. La tokenización bajo el proyecto piloto DLT de la UE reduce el importe mínimo para este tipo de estrategias, ampliando el acceso entre los inversores de patrimonio medio-alto.

Las asignaciones a mercados privados generan comisiones de asesoramiento y de rendimiento más elevadas, protegiendo a los proveedores de la compresión de precios de MiFID II. El interés en los fondos de cobertura está resurgiendo a medida que la volatilidad de los tipos de interés impulsa las estrategias macro y de valor relativo. Las asignaciones en efectivo están disminuyendo a medida que la banca abierta orienta a los hogares hacia instrumentos de mayor rendimiento. Dentro de la renta fija tradicional, los enfoques de barra de duración atraen flujos, aprovechando las divergentes trayectorias de política de los bancos centrales en la zona euro y el Reino Unido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Gestión: El Dominio Onshore Refleja las Tendencias Regulatorias

El segmento onshore representó el 75,21% del mercado europeo de gestión patrimonial en 2025 y presenta una perspectiva de CAGR del 6,73%. El desplazamiento del mercado europeo de gestión patrimonial hacia la contabilización onshore está impulsado por los tratados de intercambio automático de información (AEOI) y el mayor escrutinio contra el blanqueo de capitales, que erosionan las ventajas del secreto offshore. Luxemburgo e Irlanda prosperan como «centros onshore regulados» que combinan la certeza del pasaporte europeo con redes eficientes de tratados fiscales.

Los bastiones offshore como las Islas del Canal responden enfatizando los requisitos de sustancia, la experiencia fiduciaria y los servicios de fideicomisario a medida. Los gestores de patrimonio presentan ahora las estructuras onshore como mitigadores de riesgo que protegen a las familias del daño reputacional al tiempo que preservan la flexibilidad de planificación. Los asesores transfronterizos deben, por tanto, dominar un mosaico de regímenes fiscales y normas de información sin comprometer la escalabilidad operativa.

Por País: España Emerge como Líder de Crecimiento

El Reino Unido sigue siendo el mayor mercado individual con una participación del 21,32% del mercado europeo de gestión patrimonial en 2025, gracias al sistema jurídico de Londres, la profundidad de sus mercados de capitales y su conectividad global, incluso a medida que aumenta la migración de millonarios al exterior. La CAGR del 5,74% de España hasta 2031 está impulsada por regímenes fiscales ventajosos para no residentes y vías de residencia que atraen patrimonio móvil del norte de Europa. Mientras tanto, Alemania y Francia proporcionan fondos de comisiones estables anclados en relaciones de banca privada consolidadas y una sólida creación de riqueza doméstica.

Las jurisdicciones del Benelux se benefician del ecosistema de servicios de fondos de Luxemburgo, captando mandatos transfronterizos de familias multinacionales. Los mercados nórdicos extienden su liderazgo en la adopción de criterios ASG, alineándose con los valores de sostenibilidad regionales y una infraestructura digital avanzada. Las naciones del sur de Europa, como Portugal y Grecia, están acelerando a través de programas de «Visado Dorado» y regímenes fiscales planos favorables para nuevos residentes, contribuyendo con entradas incrementales de activos sin desplazar a los centros establecidos.

Análisis Geográfico

El Reino Unido, con una participación del 21,32% en 2025, sigue siendo el núcleo del mercado europeo de gestión patrimonial a pesar de los intensos debates sobre el impuesto al patrimonio y los continuos ajustes regulatorios posteriores al Brexit. El clúster de servicios profesionales de Londres, los mercados de capitales líquidos y la profunda cantera de talento sostienen los mandatos internacionales, pero las empresas están reforzando los centros de contabilización en Dublín y Luxemburgo para mitigar el riesgo de equivalencia. Una salida neta de 16.500 millonarios proyectada para 2025 intensifica la competencia por los activos domésticos, lo que lleva a los bancos establecidos a mejorar la incorporación digital, los préstamos transfronterizos y el apoyo a la planificación fiscal para no domiciliados con el fin de proteger los ingresos.

Alemania muestra una creación de riqueza orgánica resiliente a través de sus exportadores del Mittelstand, generando ingresos por comisiones constantes de empresas familiares que buscan soluciones sucesorias. Las instituciones locales aprovechan la sólida confianza en su marca para ampliar los mandatos discrecionales con etiqueta ASG, mientras que los bancos globales invierten en mesas en Fráncfort especializadas en estructuras filantrópicas transfronterizas. Francia ofrece características similares, pero se enfrenta a una mayor imposición sobre el patrimonio, lo que lleva a los residentes acomodados a diversificar sus centros de contabilización dentro de la UE. La estabilidad de la política interna, no obstante, sustenta una amplia base cautiva para la gestión discrecional de carteras y los seguros de vida con cobertura de inversión.

España registra el ritmo más rápido de la región con una CAGR del 5,74%, gracias al favorable tratamiento fiscal de la Ley Beckham y las ventajas de estilo de vida que atraen a jubilados del norte de Europa y nómadas digitales. Esta entrada de capital apoya los préstamos respaldados por bienes raíces y los servicios de asesoramiento de visado a medida que complementan las comisiones tradicionales de cartera. Luxemburgo y los Países Bajos consolidan sus posiciones como centros de estructuración, procesando vehículos de fondos paneuropeos que se integran en las plataformas de banca privada. Los países nórdicos aprovechan sus marcos de identidad digital de larga data para implementar trayectorias de asesoramiento patrimonial completamente remotas, atendiendo a hogares centrados en la sostenibilidad. Italia, Portugal y Grecia completan el conjunto de oportunidades con incentivos de visado para inversores y una liberalización incremental de los regímenes de mercados de capitales.

Panorama Competitivo

El ámbito patrimonial europeo muestra una concentración moderada: los cinco principales grupos bancarios concentran participaciones significativas de activos, dejando margen para competidores de nicho. Las megaoperaciones recientes, como la integración de Credit Suisse por parte de UBS y la adquisición por parte de BNP Paribas de las operaciones de banca privada alemana de HSBC, demuestran cómo las economías de escala en cumplimiento normativo y tecnología se están volviendo decisivas. Las agendas de integración se centran en armonizar los sistemas bancarios centrales, racionalizar los centros de contabilización superpuestos y extraer ahorros en adquisiciones. El mercado europeo de gestión patrimonial, por tanto, recompensa a las organizaciones capaces de una rápida migración tecnológica posterior a la fusión y comunicaciones con clientes culturalmente sensibles.

La inversión en tecnología ha pasado de ser un diferenciador a un requisito básico: el 74% de las empresas aumentó sus presupuestos digitales durante 2024 para cumplir con los requisitos de captura de datos del SFDR, la presentación de informes de MiCA y los mandatos de pruebas de estrés de DORA. La agregación de datos ASG, la elaboración de perfiles de riesgo de clientes impulsada por IA y los bots de banca conversacional constituyen las iniciativas más frecuentes. Sin embargo, cada avance aumenta la exposición a las ciberamenazas, lo que obliga a un crecimiento paralelo del gasto en seguridad que merma las ganancias de eficiencia. Los bancos privados de nivel medio que carecen de economías de escala en la adquisición de tecnología son ahora objetivos prioritarios de consolidación.

Las family offices, los gestores de activos externos y los asesores robóticos fintech intensifican la competencia ofreciendo modelos con comisiones transparentes y acceso a operaciones en club. Los grandes actores establecidos responden con plataformas de arquitectura semiabierta que acogen fondos especializados de terceros mientras retienen internamente los flujos principales de custodia, préstamos y tesorería. Persisten oportunidades en espacios no explorados en torno a la distribución de activos privados tokenizados, la orientación en la transferencia de patrimonio intergeneracional y la verificación del impacto ASG. Las empresas que dominen estas capacidades, preservando al mismo tiempo el elemento de relación humana que sustenta la confianza, están en posición de ganar cuota de mercado a medida que el mercado se expande.

Líderes de la Industria de Gestión Patrimonial en Europa

UBS Group AG

JPMorgan Chase & Co.

BNP Paribas Wealth Management

HSBC Holdings

Allianz SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: EFG International acordó adquirir Cité Gestion, con sede en Ginebra, añadiendo 7.500 millones de CHF en patrimonio gestionado y reforzando su presencia en el nicho de individuos de patrimonio neto ultraelevado.

- Febrero de 2025: Lombard Odier reportó un patrimonio gestionado de 215.000 millones de CHF para 2024, un aumento del 12%, aunque el beneficio neto cayó un 19% debido al aumento de los costes de depósito.

- Enero de 2025: BPCE y Generali firmaron un memorando de entendimiento para formar un gestor de activos combinado con 1,9 billones de EUR en patrimonio gestionado y 4.100 millones de EUR en ingresos, pendiente de aprobaciones.

- Noviembre de 2024: Los bancos privados suizos Gonet & Cie y ONE Swiss Bank anunciaron una fusión que gestionará 12.000 millones de CHF en activos, pendiente de la autorización de la FINMA.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de gestión de patrimonio como el total de activos bajo gestión que los bancos privados, las family offices, los gestores de activos externos y las plataformas de asesoramiento digitales administran en nombre de clientes de patrimonio medio-alto, alto patrimonio neto y ultra alto patrimonio neto en los 27 estados de la UE, el Reino Unido, Noruega, Suiza e Islandia. Los activos incluyen valores cotizados, alternativos, efectivo y depósitos que se encuentran en mandatos discrecionales o de asesoramiento.

Exclusión del alcance: los fondos de tesorería corporativa y los mandatos de pensiones exclusivamente institucionales quedan fuera del estudio.

Descripción general de la segmentación

- Por Nivel de Riqueza del Cliente

- UHNWI (Más de 30 Millones de USD)

- HNWI (de 1 Millón a 30 Millones de USD)

- Patrimonio Medio-Alto (Menos de 1 Millón de USD)

- Por Modalidad de Asesoramiento

- Asesoramiento Humano

- Asesoramiento Robótico

- Por Tipo de Empresa

- Bancos Privados

- Family Offices

- Otros (Gestores de Activos Independientes/Externos)

- Por Tipo de Producto

- Renta Fija

- Acciones

- Inversiones Alternativas

- Efectivo y Depósitos

- Otros

- Por Fuente de Gestión

- Offshore

- Onshore

- Por País

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con gestores de relaciones, responsables de productos de plataformas digitales y exreguladores en el Reino Unido, Alemania, Francia, Italia, los países nórdicos y España. Las conversaciones aclararon las tendencias de compresión de comisiones, la adopción del asesoramiento automatizado y las distribuciones típicas de activos de los clientes, lo que nos permitió validar los hallazgos de escritorio y ajustar los supuestos del modelo antes de la triangulación final.

Investigación de escritorio

Comenzamos con datos macroeconómicos de organismos de primer nivel como el Banco Central Europeo, Eurostat, la Autoridad Bancaria Europea y la OCDE, que proporcionaron datos agregados sobre activos financieros de los hogares, flujos de ahorro y tenencias transfronterizas. Las asociaciones del sector, como EFAMA y la UK Investment Association, nos ayudaron a desglosar los activos de fondos y mandatos por domicilio. Los informes de las empresas, las presentaciones a inversores y las divulgaciones regulatorias proporcionaron los AuM y los rendimientos de comisiones a nivel de empresa, mientras que los archivos de prensa consultados a través de Dow Jones Factiva y la inteligencia de balances de D&B Hoovers fundamentaron el dimensionamiento competitivo. Estas fuentes ilustran nuestra base de información; se revisaron muchas publicaciones adicionales para completar la cobertura.

Dimensionamiento del mercado y previsiones

Anclamos los AuM de 2024 alineando los totales de activos de los hogares del BCE con las participaciones de fondos de EFAMA y aplicando nuestros ratios de penetración propietarios para aislar el patrimonio asesorado de forma privada. Una construcción de arriba hacia abajo se contrasta con agregaciones de abajo hacia arriba de divulgaciones muestreadas de bancos, family offices y fintechs. Variables clave como la migración de clientes entre modos de asesoramiento, los saldos medios de las cuentas, el rendimiento de los mercados de renta variable, los cambios en las tasas de depósito y el dinero nuevo neto impulsan el modelo. Las previsiones hasta 2030 se basan en una regresión multivariante que combina el crecimiento del PIB per cápita, los rendimientos del MSCI Europe y los índices de envejecimiento demográfico validados durante las entrevistas primarias. Las brechas en la cobertura de abajo hacia arriba, especialmente para las family offices más pequeñas, se cubren con proxies de rendimiento de comisiones específicos por región.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: detección automatizada de valores atípicos, verificaciones cruzadas entre analistas pares y aprobación de nivel superior. Comparamos con las nuevas publicaciones regulatorias cada trimestre y activamos actualizaciones intermedias tras eventos materiales. El informe completo se reconstruye anualmente y se realiza una última revisión de precisión inmediatamente antes de la entrega al cliente.

Por qué la línea de base de Mordor para la gestión de patrimonio en Europa se mantiene sólida

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes categorías de activos, bases de divisas y cadencias de actualización.

Nuestra disciplinada delimitación del alcance y la reconstrucción anual reducen esa dispersión.

Los principales factores de brecha son la expansión del alcance hacia activos institucionales, la conversión de divisas en un único punto y las actualizaciones poco frecuentes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 44,92 T (2025) | Mordor Intelligence | |

| USD 35,70 T (2025) | Global Consultancy A | Agrupa los AuM de gestión de activos con el patrimonio privado y se basa en promedios de tipo de cambio de 2023 |

| USD 36,70 T (2024) | Industry Association B | Incluye mandatos institucionales discrecionales y excluye los activos de clientes offshore |

| USD 43,02 T (2024) | Regional Publisher C | Utiliza un año base anterior y proyecta hacia adelante con crecimiento lineal de la renta variable, sin validación primaria |

En conjunto, la comparación muestra que el modelo de Mordor equilibra la segmentación detallada con información primaria oportuna, proporcionando a los responsables de la toma de decisiones una línea de base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión patrimonial en Europa?

El mercado se sitúa en 46,87 billones de USD en 2026 y se proyecta que alcance los 58,02 billones de USD en 2031.

¿Qué segmento de clientes se expande más rápidamente?

Se proyecta que el segmento de individuos de patrimonio neto ultraelevado crezca a una CAGR del 6,98% hasta 2031, superando a todos los demás niveles de riqueza.

¿Con qué rapidez están escalando las plataformas de asesoramiento robótico en Europa?

Las soluciones robóticas avanzan a una CAGR del 15,42% a medida que los modelos híbridos reducen los costes de asesoramiento hasta en un 50%.

¿Por qué España es el mercado europeo de más rápido crecimiento?

Los regímenes fiscales competitivos y los incentivos de residencia están atrayendo a migrantes de alto patrimonio neto, impulsando una CAGR del 5,74% hasta 2031.

¿Qué cambios regulatorios influyen más en la innovación de productos?

Las normas del Nivel 2 del SFDR y el régimen piloto DLT de la UE están impulsando el crecimiento de los fondos con etiqueta ASG y las ofertas de mercados privados tokenizados.

¿Cómo están afectando los costes de cumplimiento normativo a las empresas más pequeñas?

Los requisitos de DORA y MiCA incrementan el gasto en ciberseguridad y presentación de informes, empujando a las boutiques de menor escala hacia la consolidación o las asociaciones estratégicas.

Última actualización de la página el: