Tamaño y Participación del Mercado de Servicios de Nómina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Nómina por Mordor Intelligence

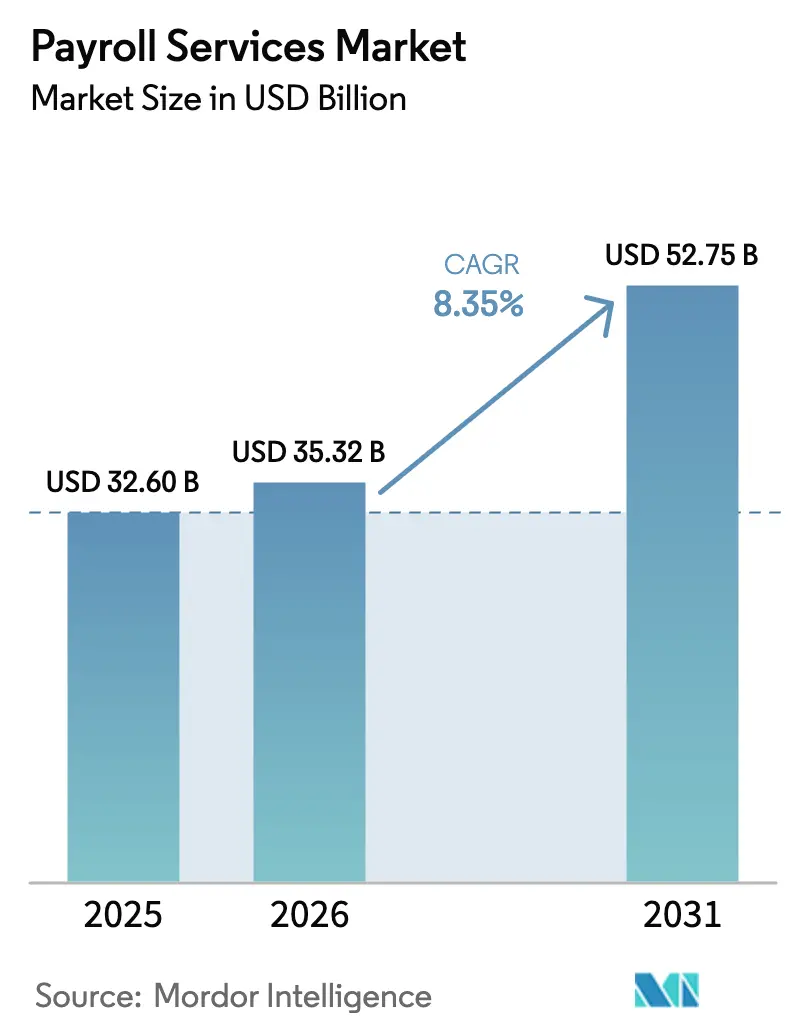

El tamaño del mercado global de servicios de nómina en 2026 se estima en USD 35,32 mil millones, creciendo desde el valor de 2025 de USD 32,6 mil millones con proyecciones para 2031 que muestran USD 52,75 mil millones, creciendo a una CAGR del 8,35% durante 2026-2031. La demanda se acelera a medida que los empleadores enfrentan obligaciones regulatorias cada vez más amplias, contratación transfronteriza y expectativas de pago en tiempo real. Las plataformas en la nube ahora incorporan lógica de cumplimiento para más de 140 países, acelerando la adopción entre empresas con equipos de nómina internos limitados. Las grandes empresas aún dominan el volumen, sin embargo, las pequeñas empresas están cerrando la brecha tecnológica porque los precios de suscripción escalables eliminan la carga de costos fijos del software local. Mientras tanto, los proveedores de empleador de registro (EoR) reconfiguran la propuesta de valor al agrupar nómina, beneficios estatutarios y gestión de entidades locales en un único contrato, convirtiendo la nómina de una actividad de back-office en un habilitador estratégico de la adquisición global de talento.

Conclusiones Clave del Informe

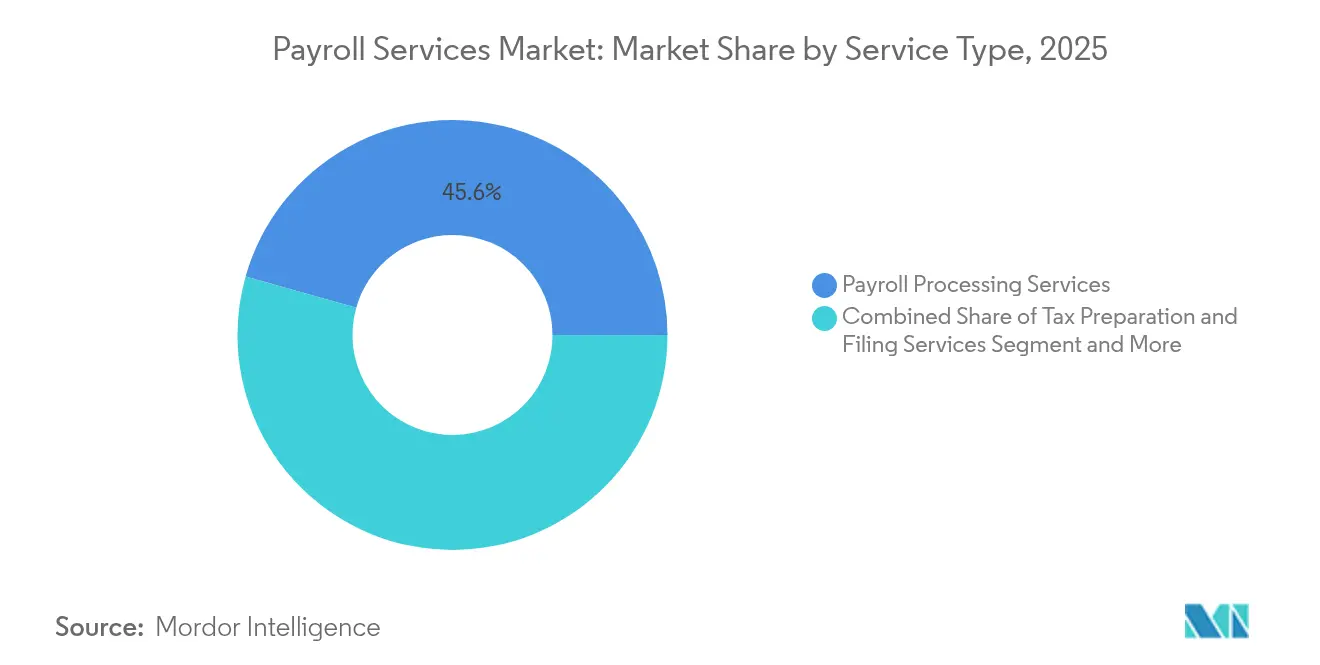

- Por tipo de servicio, el procesamiento de nómina representó el 45,62% del mercado global de servicios de nómina en 2025, mientras que los servicios de empleador de registro mantuvieron una participación del 16,15% y se encuentran entre los segmentos de más rápido crecimiento hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 55,55% de la participación del mercado global de servicios de nómina en 2025, mientras que las pequeñas empresas se están expandiendo a una CAGR del 13,05% hasta 2031.

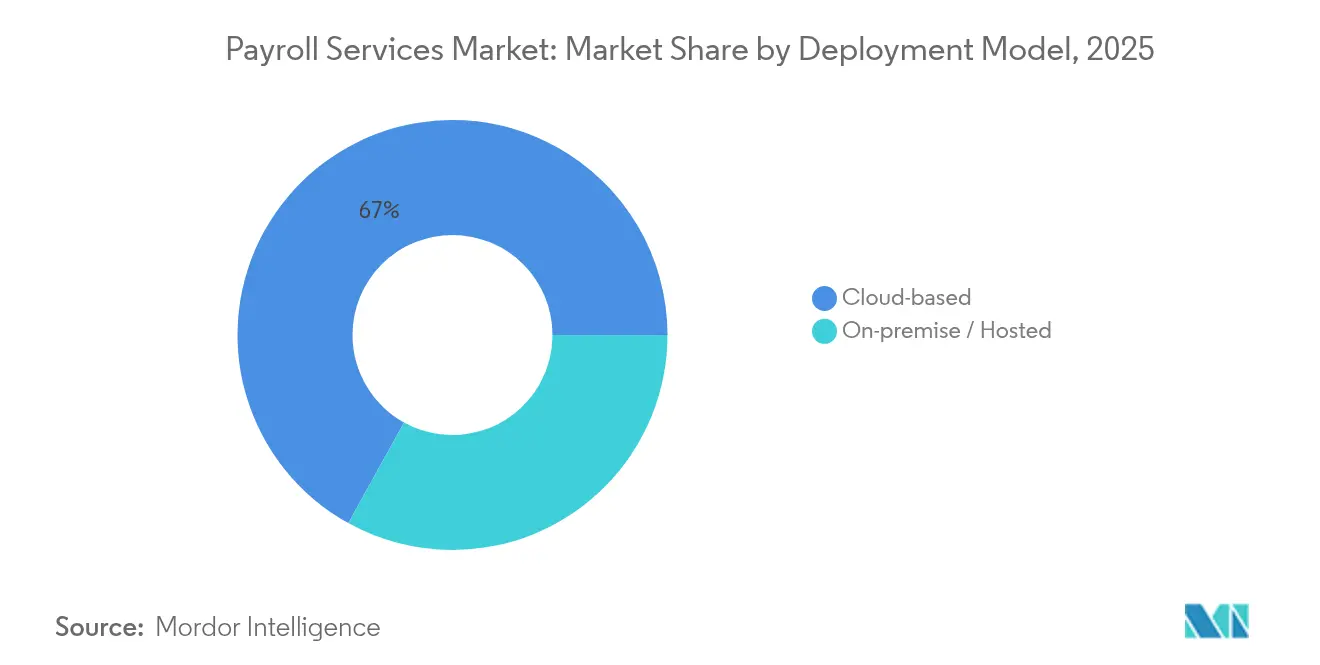

- Por modelo de implementación, las soluciones en la nube comandaron el 66,95% de la participación del tamaño del mercado global de servicios de nómina en 2025 y están creciendo a un 12,2% anual.

- Por sector, el sector BFSI lideró con una participación de ingresos del 22,08% en 2025; la nómina de TI y telecomunicaciones es el escalador más rápido, aumentando a una CAGR del 13,75% hasta 2031.

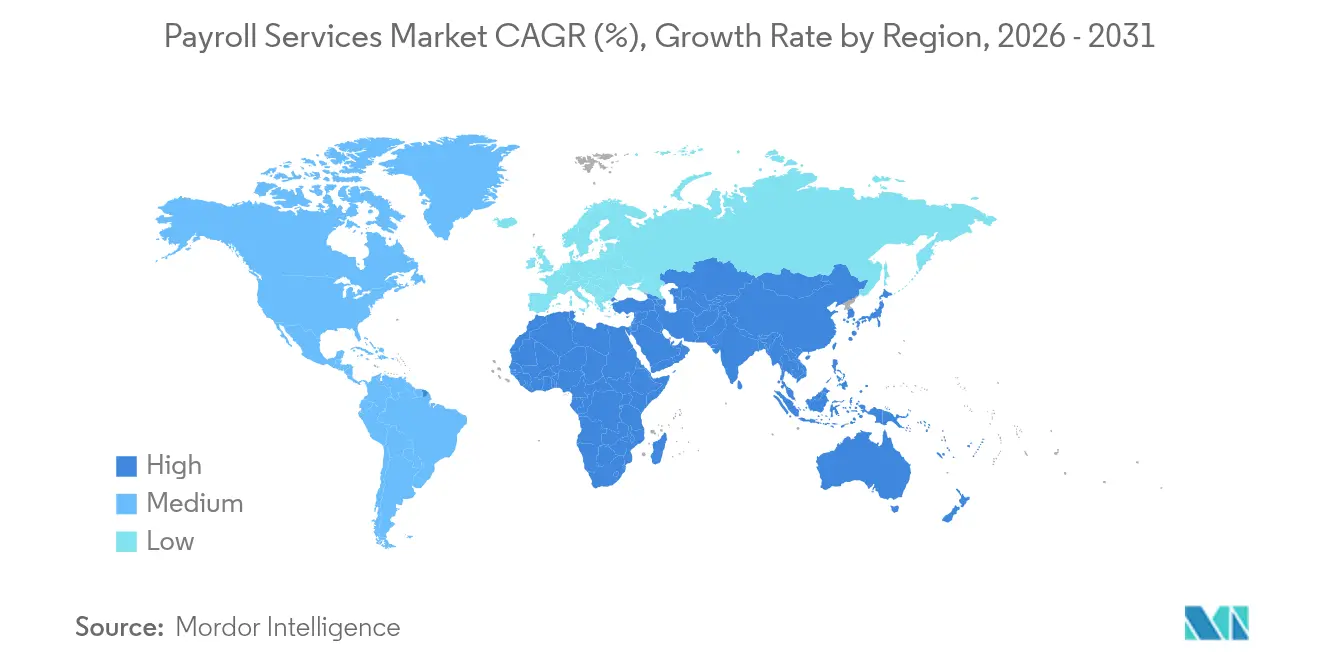

- Por geografía, América del Norte contribuyó con el 38,12% del tamaño del mercado global de servicios de nómina en 2025, mientras que Asia-Pacífico avanza a una CAGR del 11,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Nómina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de la nube entre las pymes | +2.1% | Global; más fuerte en APAC y América Latina | Mediano plazo (2-4 años) |

| Crecimiento de las plataformas EoR | +1.8% | América del Norte y Europa lideran | Corto plazo (≤2 años) |

| Creciente complejidad del cumplimiento normativo en la contratación global | +1.5% | UE y APAC | Largo plazo (≥4 años) |

| Integración de pagos en tiempo real | +1.2% | América del Norte y Europa, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Detección de anomalías en nómina impulsada por IA | +0.9% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Mandatos de equidad salarial vinculados a ESG | +0.7% | UE y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Generalizada Basada en la Nube entre las Pymes

Las pequeñas empresas ahora destinan el 20% del gasto operativo a salarios, por lo que los directivos están migrando a suites de nómina por suscripción que reducen drásticamente el gasto de capital y ofrecen cumplimiento multinacional con un solo clic. La inflación salarial se moderó al 4,5% interanual en enero de 2025, pero las cargas de trabajo de cumplimiento siguieron aumentando, haciendo que la economía de la nube sea convincente. Los proveedores incorporan tablas fiscales específicas por país y actualizaciones automáticas de normas, convirtiendo la nómina sofisticada en un servicio básico que incluso las microempresas pueden costear. En los mercados emergentes, el salto desde hojas de cálculo a portales en la nube permite a los propietarios de empresas prescindir completamente de la infraestructura heredada, impulsando una adopción de dos dígitos y ampliando el mercado global total de servicios de nómina.

Expansión de las Plataformas de Empleador de Registro

Los operadores de EoR permiten a las empresas contratar en más de 180 jurisdicciones sin constituir entidades legales, delegando la nómina, los beneficios estatutarios y la remisión de impuestos en una única suscripción. El modelo se expande a un 6,8% anual, reflejando el auge de los equipos tecnológicos sin fronteras. Las empresas tecnológicas utilizan contratos EoR para explorar nuevos mercados en Asia-Pacífico, donde los códigos laborales y las restricciones cambiarias son difíciles de gestionar. Las fusiones y adquisiciones evidencian la carrera por el territorio: los proveedores adquieren especialistas regionales para integrar el cumplimiento local en su plataforma global, acortando los plazos de lanzamiento para los clientes multinacionales.

Creciente Complejidad del Cumplimiento Normativo en la Contratación Global

Los estatutos de soberanía de datos, las normas de igualdad salarial y las pruebas de clasificación de trabajadores proliferan. La norma del Departamento de Justicia de los EE. UU., vigente desde abril de 2025, restringe las transferencias de datos sensibles de nómina a determinadas jurisdicciones extranjeras, obligando a los proveedores a diseñar nodos de almacenamiento localizados. La Ley de Protección de Datos Personales Digitales de India añade obligaciones fiduciarias para los procesadores que gestionan archivos de empleados. Los proveedores capaces de salvaguardar datos en regímenes divergentes cobran tarifas premium y ganan cuota de mercado.

Integración de Pagos en Tiempo Real con Infraestructuras de Nómina

A medida que las redes de pago instantáneo maduran, los empleados esperan acceso a salarios bajo demanda. Los costos de compensación aumentaron un 3,6% en el año hasta marzo de 2025, añadiendo urgencia a la planificación de liquidez. Los motores de nómina ahora se conectan a infraestructuras en tiempo real para transferir el pago neto en segundos, mejorando la flexibilidad del flujo de caja para los trabajadores y ofreciendo a los empleadores un mecanismo de retención. Los proveedores deben mantener reservas de liquidez en múltiples divisas, profundizando la ventaja competitiva frente a los rivales más pequeños.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de soberanía de datos más estrictas | -1.4% | UE y APAC | Corto plazo (≤2 años) |

| Volatilidad cambiaria transfronteriza y costos de tesorería | -1.1% | Mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de profesionales certificados en nómina | -0.8% | América del Norte y Europa | Largo plazo (≥4 años) |

| Estándares de API de HCM fragmentados | -0.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Soberanía de Datos Más Estrictas

Los mandatos de localización de datos obligan a los proveedores a replicar infraestructura en cada jurisdicción en la que operan, inflando el costo de servicio y alargando los ciclos de implementación. El estatuto de India puede clasificar a un gran proveedor global de nómina como Fiduciario de Datos Significativo, desencadenando obligaciones más pesadas de auditoría y notificación de brechas. Los proveedores más pequeños que carecen de capital para centros de datos regionales pueden retirarse a los mercados domésticos, reduciendo la capacidad general en el mercado global de servicios de nómina.

Volatilidad Cambiaria Transfronteriza y Costos de Tesorería

El déficit de cuenta corriente de los EE. UU. se redujo al 3% del PIB en 2024, sin embargo, las divisas de los mercados emergentes siguen siendo volátiles, exponiendo a los proveedores a pérdidas por conversión al liquidar salarios en más de 50 divisas. Los programas de cobertura y las carteras multidivisa exigen escala y relaciones bancarias no disponibles para los procesadores de nicho, comprimiendo los márgenes y ralentizando la expansión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Plataformas EoR Reconfiguran los Límites Tradicionales

Los servicios de empleador de registro se están expandiendo a una CAGR del 15,25%, reduciendo la participación de los procesadores independientes al 45,62% en 2025. El auge de las suites EoR integradas ilustra cómo los usuarios ahora adquieren garantía de cumplimiento y movilidad de la fuerza laboral en una única unidad de mantenimiento de existencias, en lugar de ensamblar nómina, beneficios y asesoría legal en decenas de países. Los paquetes estratégicos tienen precios premium, sosteniendo la expansión del margen incluso a medida que crece el mercado global de servicios de nómina.

Las plataformas EoR también difuminan la línea entre la nómina y la tecnología de recursos humanos más amplia. Los proveedores integran la incorporación, el seguimiento del tiempo y los beneficios estatutarios en un único flujo de trabajo. Innovaciones como la validación de recibos de pago de autoservicio —Beti de Paycom es un ejemplo destacado— transfieren la entrada de datos a los empleados, impulsando la precisión y reduciendo el esfuerzo de back-office. A medida que estas capacidades convergen, la nómina transaccional por sí sola corre el riesgo de convertirse en un producto básico dentro del sector global de servicios de nómina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: La Aceleración de las Pymes Impulsa la Expansión del Mercado

Los grandes empleadores aún representan el 55,55% de los ingresos, sin embargo, las pequeñas empresas son el segmento de mayor dinamismo con una CAGR del 13,05%. Con la nómina consumiendo una quinta parte del presupuesto típico de una pequeña empresa, los propietarios-gerentes adoptan suites en la nube que actualizan automáticamente las tablas fiscales y presentan declaraciones electrónicamente. Los precios de SaaS basados en la plantilla activa en lugar de licencias perpetuas reducen la barrera de entrada. Esta tendencia hace que el mercado global de servicios de nómina sea más equitativamente distribuido e intensifica la competencia por los clientes del segmento inferior.

La accesibilidad a la nube también comprime la disparidad de funcionalidades entre las microempresas y los empleadores del Fortune 1000. La investigación sobre las pymes de Baréin muestra que las actualizaciones de HCM en la nube reducen el papeleo manual y el consumo de energía, subrayando tanto los beneficios de costos como de sostenibilidad. A medida que crece el uso, se proyecta que el tamaño del mercado global de servicios de nómina para el segmento de pymes se amplíe a un ritmo que antes estaba limitado a las implementaciones de grandes empresas.

Por Modelo de Implementación: El Dominio de la Nube se Acelera

Las implementaciones en la nube ya mantienen el 66,95% de la participación del mercado global de servicios de nómina y aún registran un crecimiento del 12,2%. Los entornos de trabajo remotos e híbridos demandan acceso basado en navegador sin fricción de VPN, favoreciendo las arquitecturas SaaS multiinquilino. Las actualizaciones de normas fiscales en tiempo real y la integración de API con redes bancarias aumentan aún más los costos de cambio para los usuarios locales.

Las instalaciones locales persisten en sectores fuertemente regulados, pero incluso los bancos ahora están probando pods de 'SaaS privado' alojados dentro de centros de datos acreditados, migrando cargas de trabajo sensibles una vez obtenida la aprobación de auditoría. Con las herramientas de seguridad —desde la aplicación automática de parches hasta la detección de ransomware— ahora demostrablemente más sólidas en las nubes de hiperescala, la inclinación heredada hacia los servidores físicos está desapareciendo rápidamente en el mercado global de servicios de nómina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector Industrial: El Sector de TI Lidera la Transformación Digital

El sector BFSI aún contribuye con el 22,08% del gasto debido a los estrictos registros de auditoría, sin embargo, la nómina de TI y telecomunicaciones es el líder del ritmo, aumentando un 13,75% anualmente a medida que las empresas de software contratan equipos de desarrollo distribuidos. Cada zona horaria y divisa complica los cálculos de bruto a neto; las empresas tecnológicas, por lo tanto, sobreindexan en soluciones integradas que completan automáticamente las deducciones estatutarias y alimentan los datos de gastos en los libros de ERP.

Los empleadores del sector sanitario añaden complejidad a través de diferenciales de turno y acuerdos sindicales, mientras que los fabricantes gestionan horas extraordinarias por hora y incentivos a destajo. El informe de Situación del Empleo mostró que el sector sanitario añadió 54.000 empleos en mayo de 2025 con ganancias por hora de USD 36,00, aumentando la urgencia de sistemas que automatizan el pago variable y el cumplimiento. Las bibliotecas de normas especializadas para estos casos de uso crean nuevos espacios en blanco para los proveedores que van más allá de los scripts de nómina genéricos, expandiendo el mercado global de servicios de nómina accesible.

Análisis Geográfico

América del Norte lidera en ingresos absolutos gracias a la consolidada aceptación del SaaS y un denso ecosistema de intermediarios de nómina. Las megaoperaciones recientes, como la adquisición de Heartland Payroll Solutions por parte de Acrisure por USD 1.100 millones, muestran a los actores establecidos fortaleciéndose para defender su territorio. Sin embargo, el crecimiento salarial se ha moderado al 4,5%, por lo que los proveedores ahora compiten en pago instantáneo, análisis y complementos de bienestar en lugar de procesamiento básico.

Asia-Pacífico es la historia de crecimiento destacada. El rápido aumento de los salarios, la ampliación del empleo de clase media y las diversas leyes laborales hacen que la nómina automatizada sea una necesidad. Operaciones como la adquisición de Links International por parte de Ascentium demuestran la prima otorgada a la experiencia local en materia de informes estatutarios en Japón, Macao y Corea del Sur. Los proveedores que dominan las interfaces multilingües y los cálculos de pago neto en múltiples divisas están escalando más rápido.

La oportunidad de Europa se centra en el cumplimiento de ESG. La necesidad impulsada por directivas de la región para análisis de equidad salarial está estimulando actualizaciones incluso entre empresas que ya ejecutan nómina en la nube. Mientras tanto, las fluctuaciones cambiarias en las economías europeas emergentes elevan los obstáculos de gestión de tesorería, empujando a las corporaciones hacia proveedores que ofrecen módulos de cobertura integrados en la plataforma.

Panorama Competitivo

El mercado global de servicios de nómina sigue siendo moderadamente fragmentado. ADP y Paychex aprovechan décadas de trayectoria en cumplimiento normativo, pero los competidores nativos de la nube como Paycom escalan rápidamente a través de una experiencia de usuario de autoservicio y lanzamientos continuos de productos. Paycom ahora soporta datos de más de 7 millones de empleados, pero aún tiene menos del 5% de participación, lo que evidencia un amplio margen de consolidación.

Las fusiones y adquisiciones estratégicas se están acelerando. La operación de Acrisure por USD 1.100 millones con Heartland y la adquisición de Paycor por parte de Paychex amplían las carteras de clientes y añaden profundidad en el mercado medio. Los nativos de la nube son igualmente activos en adquisiciones: los especialistas en EoR están adquiriendo actores regionales para profundizar la experiencia estatutaria local. La IA y la integración de pagos en tiempo real son los próximos campos de batalla; las plataformas que incorporan detección de anomalías y API de pago push a tarjeta están capturando puntos de precio premium.

De cara al futuro, el éxito depende de equilibrar la escala horizontal con la profundidad vertical o regional. Los proveedores que puedan mapear cada norma de nómina, soportar cada infraestructura de pago principal y presentar análisis de ESG a través de una única interfaz consolidarán participación en el creciente mercado global de servicios de nómina.

Líderes del Sector de Servicios de Nómina

ADP

Paychex

Rippling

Deel

OnPay

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Acrisure completó una adquisición de USD 1.100 millones de Heartland Payroll Solutions, subrayando la consolidación para obtener ventajas de escala.

- Enero de 2025: Paychex acordó adquirir Paycor para reforzar la cobertura del mercado medio y ampliar su plataforma tecnológica.

- Enero de 2025: El Departamento de Justicia de los EE. UU. implementó normas que limitan los flujos transfronterizos de datos de nómina, elevando las exigencias de cumplimiento.

- Febrero de 2024: Ascentium adquirió Links International, añadiendo capacidades de nómina local en cuatro países de Asia-Pacífico.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de servicios de nómina como todas las soluciones externas basadas en honorarios que calculan el pago de bruto a neto, presentan impuestos sobre la nómina, desembolsan salarios y mantienen registros estatutarios para trabajadores asalariados o contratistas en ubicaciones nacionales y transfronterizas. Estas soluciones abarcan procesadores de nómina independientes, plataformas de empleador de registro (EoR) y complementos agrupados de contabilidad o administración de recursos humanos.

Exclusión del Alcance: el software de nómina interno vendido bajo licencias perpetuas no se contabiliza dentro de este mercado.

Descripción General de la Segmentación

- Por Tipo de Servicio

- Servicios de Procesamiento de Nómina

- Servicios de Preparación y Presentación de Impuestos

- Otros Servicios de Contabilidad y Administración de Recursos Humanos

- Por Tamaño de Empresa

- Pequeñas Empresas (1–99)

- Medianas Empresas (100–999)

- Grandes Empresas (1.000+)

- Por Modelo de Implementación

- Basado en la nube

- Local / Alojado

- Por Sector Industrial

- TI y Telecomunicaciones

- BFSI

- Sanidad

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a responsables de nómina en corporaciones multinacionales, directores financieros de pymes, líderes de producto de plataformas EoR y consultores de cumplimiento regional en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron los factores desencadenantes de adopción, aclararon las estructuras de tarifas por banda de empleados y sometieron a prueba de presión los supuestos de crecimiento derivados de la investigación documental.

Investigación Documental

Comenzamos con conjuntos de datos laborales y fiscales de confianza, como las tablas de empleo de la Oficina de Estadísticas Laborales de los EE. UU., los índices de costos de empleo de la OCDE, las bases de datos de salarios de la Organización Internacional del Trabajo y las series de emprendimiento del Banco Mundial, que anclan el tamaño de la fuerza laboral, las facturas salariales y las tendencias de creación de empresas. El contexto específico del sector se enriqueció a través de la Asociación Americana de Nómina, la publicación de datos en tiempo real de PAYE de la HMRC, las divulgaciones del Sistema de Toque Único de Australia y los archivos públicos que revelan el gasto promedio en nómina por empleado. La inteligencia comercial extraída de D&B Hoovers y Dow Jones Factiva proporcionó divisiones de ingresos y precios de adquisición que señalan los corredores de precios de los servicios. Las fuentes enumeradas ilustran el rango consultado; se revisaron muchos registros públicos adicionales, revistas y oficinas nacionales de estadística para completar nuestra investigación documental.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo combina los recuentos de trabajadores asalariados y contingentes con las tarifas promedio de procesamiento de recibos de pago, ajustadas por las primas multinacionales y las tasas de adopción de la nube, que luego se contrastan mediante acumulaciones selectivas de proveedores de abajo hacia arriba y verificaciones de canales. Las variables clave que alimentan el modelo incluyen: 1) crecimiento del empleo en el sector formal, 2) porcentaje de empresas que externalizan alguna tarea de nómina, 3) tasa de adopción de HCM en la nube, 4) tarifa promedio por empleado según el tamaño de la empresa, y 5) índices de intensidad de cambio regulatorio. Una regresión multivariante proyecta estos impulsores hasta 2030, mientras que el análisis de escenarios amortigua los cambios estatutarios abruptos. Las brechas de datos en las estimaciones de abajo hacia arriba se salvan mediante interpolaciones utilizando los precios de los pares más cercanos o las medianas de tarifas regionales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas que detecta errores residuales, varianza frente a series históricas y comparaciones con pares; las anomalías desencadenan un nuevo contacto con las fuentes. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo cuando surgen eventos materiales como legislación salarial de referencia. Antes de la entrega, un analista realiza una nueva validación para que los clientes reciban la perspectiva más reciente.

Por Qué la Línea de Base de Servicios de Nómina de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas difieren en el alcance del servicio, los supuestos de tarifas y la cadencia de actualización.

Los principales factores de divergencia incluyen: si los ingresos de EoR están incorporados, si se contabilizan los servicios exclusivos de presentación de impuestos, el supuesto de tarifa por recibo de pago y la elección del año de conversión de divisas. El modelo de Mordor aplica un alcance transparente, se actualiza anualmente y combina tanto datos de tarifas reales como estadísticas de empleo, haciendo que nuestra línea de base sea equilibrada y reproducible.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 32,6 mil millones (2025) | ||

| USD 73,3 mil millones (2025) | Consultora Regional A | Contabiliza suscripciones de software de recursos humanos junto con los servicios |

| USD 37,4 mil millones (2024) | Asociación del Sector B | Excluye las tarifas de EoR transfronterizas |

| USD 12,2 mil millones (2024) | Consultora Global C | Utiliza una muestra exclusiva de pymes y luego la escala globalmente |

En conjunto, la comparación muestra que cuando las definiciones de servicio y los marcos de muestreo cambian, los valores del mercado oscilan ampliamente. Al triangular múltiples conjuntos de datos y mantener un alcance claro, Mordor Intelligence ofrece una línea de base confiable para la planificación y las decisiones de inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de servicios de nómina?

El tamaño del mercado global de servicios de nómina se sitúa en USD 35,32 mil millones en 2026 y se proyecta que alcance USD 52,75 mil millones en 2031.

¿Qué modelo de implementación está creciendo más rápido?

Las plataformas en la nube dominan con una participación del 66,95% y avanzan a una CAGR del 12,2% gracias a los menores costos iniciales y las actualizaciones de cumplimiento sin interrupciones.

¿Por qué se considera a Asia-Pacífico el motor de crecimiento?

La inflación salarial que supera el 4,6% y los mercados laborales que se formalizan rápidamente empujan a las empresas hacia la nómina automatizada multinacional, generando una CAGR regional del 11,4%.

¿Cómo están cambiando el panorama las plataformas de empleador de registro?

Los proveedores de EoR permiten a las empresas contratar en el extranjero sin entidades locales, expandiéndose a una CAGR del 15,25% y agrupando la nómina con el cumplimiento estatutario.

¿Qué nuevas regulaciones afectan más a los proveedores de nómina?

Las normas de soberanía de datos, como la directiva del Departamento de Justicia de los EE. UU. y la Ley de Protección de Datos Personales Digitales de India, requieren almacenamiento localizado y una supervisión más estricta.

¿Cómo están influyendo los pagos en tiempo real en las soluciones de nómina?

La integración con infraestructuras de pago instantáneo permite el acceso a salarios el mismo día, diferenciando a los proveedores y mejorando la retención de empleados en América del Norte y Europa.

Última actualización de la página el: