Tamaño y participación del mercado europeo de software de gestión de fuerza laboral

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de software de gestión de fuerza laboral por Mordor Intelligence

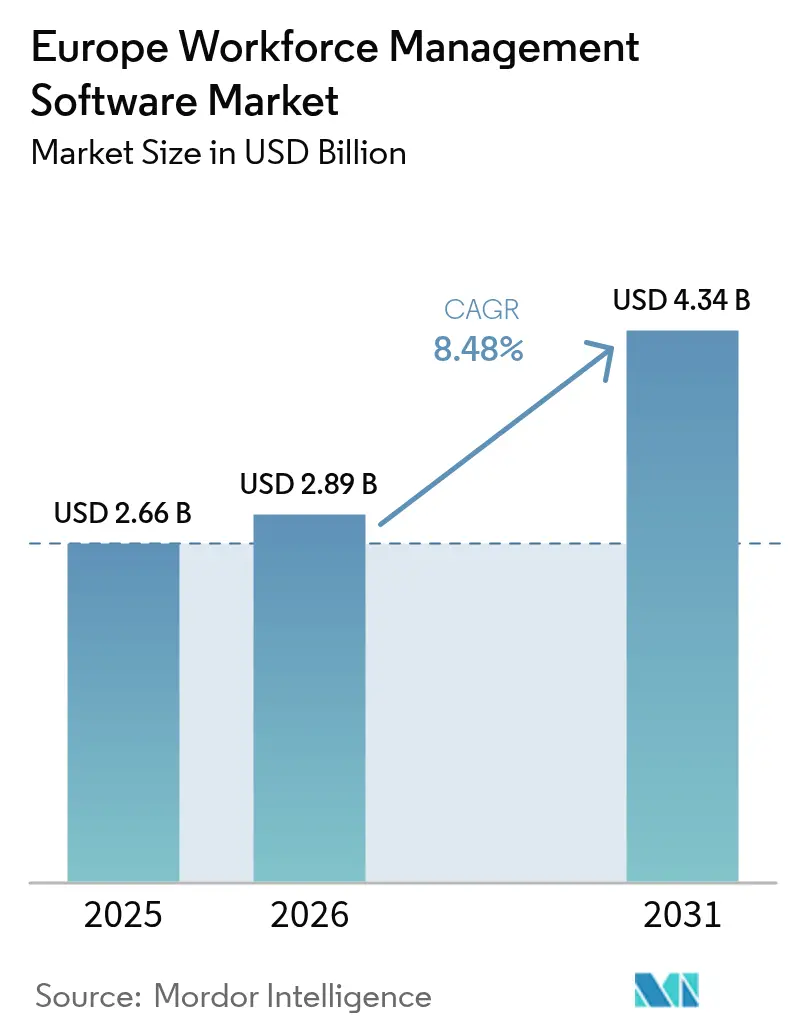

El tamaño del mercado europeo de software de gestión de fuerza laboral en 2026 se estima en 2.890 millones de USD, creciendo desde el valor de 2025 de 2.660 millones de USD, con proyecciones para 2031 que muestran 4.340 millones de USD, creciendo a una CAGR del 8,48% durante 2026-2031.

El crecimiento está impulsado por la agenda de transformación digital de la región, las crecientes obligaciones regulatorias y la necesidad de gestionar los costes laborales en mercados de trabajo ajustados. La sentencia del Tribunal de Justicia de la Unión Europea de 2019 que obliga al seguimiento objetivo del tiempo elevó la gestión de fuerza laboral de una conveniencia a una exigencia de cumplimiento normativo. Las implementaciones en la nube dominan a medida que los empleadores del mercado intermedio abandonan los sistemas heredados, mientras que los módulos de inteligencia artificial (IA) mejoran la precisión de la previsión laboral y la planificación de turnos. La consolidación entre los proveedores de software se acelera a medida que los proveedores de planificación de recursos empresariales (ERP) adquieren plataformas especializadas para ofrecer suites integradas de capital humano. Las dinámicas a nivel nacional son igualmente influyentes: el Reino Unido lidera la adopción, Italia registra el crecimiento más rápido y el sector manufacturero alemán impulsa soluciones especializadas de planificación con optimización energética.

Conclusiones clave del informe

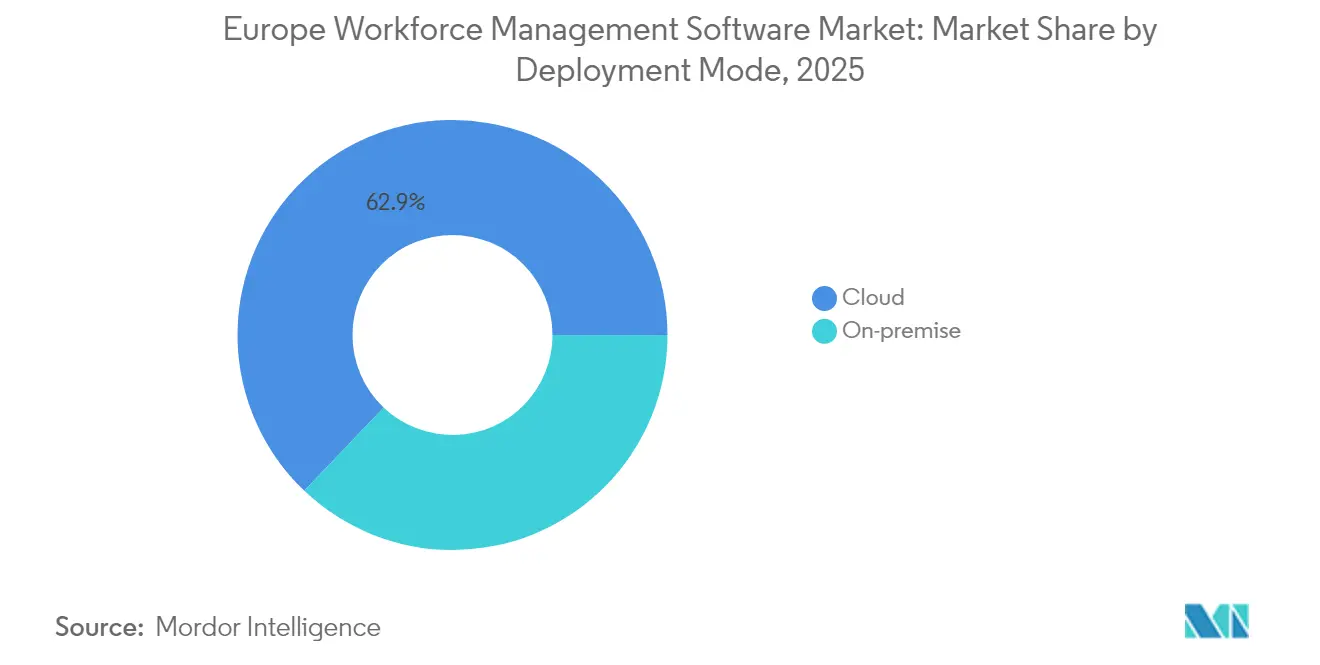

- La implementación en la nube captó el 62,90% de la participación del mercado europeo de software de gestión de fuerza laboral en 2025, mientras que el segmento está previsto que crezca a una CAGR del 11,17% hasta 2031.

- Las pequeñas y medianas empresas registraron la CAGR proyectada más alta, del 10,63%, hasta 2031, aunque las grandes empresas representaron el 54,60% del tamaño del mercado europeo de software de gestión de fuerza laboral en 2025.

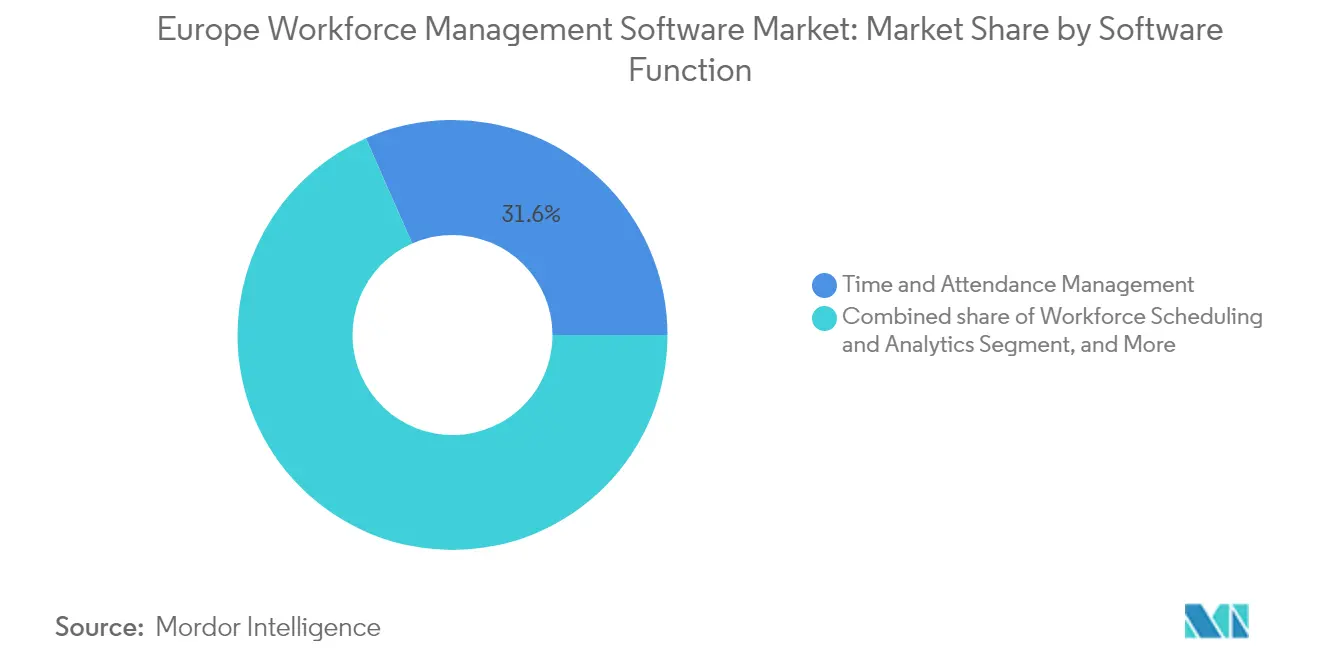

- La planificación de fuerza laboral y el análisis avanzaron a una CAGR del 13,35%, mientras que la gestión de tiempo y asistencia retuvo el 31,60% de la participación del mercado europeo de software de gestión de fuerza laboral en 2025.

- Se prevé que la sanidad se expanda a una CAGR del 9,66%, mientras que la banca, los servicios financieros y los seguros contribuyeron con una participación en los ingresos del 24,20% en 2025.

- Por geografía, el Reino Unido lideró con una participación en los ingresos del 22,40% en 2025, mientras que se espera que Italia crezca a una CAGR del 8,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de software de gestión de fuerza laboral

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Migraciones hacia la nube como prioridad entre empleadores del mercado intermedio | +2.1% | Toda Europa; mayor intensidad en el Reino Unido y Alemania | Mediano plazo (2-4 años) |

| Adopción de previsión laboral y planificación de turnos basadas en IA | +1.8% | Reino Unido, Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Automatización del cumplimiento de la Directiva europea sobre el tiempo de trabajo | +1.5% | Todos los estados miembros de la UE | Corto plazo (≤ 2 años) |

| Planificación algorítmica para la optimización del coste energético | +1.2% | Alemania, Italia, España | Mediano plazo (2-4 años) |

| Integración de análisis de bienestar del trabajador y fatiga | +0.9% | Sectores sanitario y de transporte | Largo plazo (≥ 4 años) |

| Asistentes de IA generativa para gestores de primera línea | +0.7% | Reino Unido, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Migraciones hacia la nube como prioridad entre empleadores del mercado intermedio

Las empresas del mercado intermedio están abandonando las instalaciones locales en favor de plataformas en la nube que ofrecen escalabilidad rápida, seguridad integrada y visibilidad en tiempo real en múltiples ubicaciones [1]Workday, "Libro electrónico de historias de clientes del comercio minorista," workday.com. Las empresas lideran el cambio, con un tercio de las medianas empresas ya activas en sistemas en la nube en 2025. Un coste total de propiedad reducido en más de un tercio a lo largo de cinco años acelera aún más el alejamiento de los servidores autogestionados. Los proveedores que carecen de arquitecturas nativas en la nube se enfrentan a una erosión de la participación en el mercado europeo de software de gestión de fuerza laboral a medida que los modelos de suscripción se convierten en la norma. La migración también eleva el listón de las expectativas de nivel de servicio, incluyendo actualizaciones continuas de funcionalidades y lanzamientos sin tiempo de inactividad.

Adopción de previsión laboral y planificación de turnos basadas en IA

Los módulos de IA elevan la planificación de turnos desde la gestión reactiva de listas al personal hasta la optimización predictiva. Los modelos de aprendizaje automático incorporan la demanda histórica, las tendencias estacionales y factores externos, como eventos locales, para alcanzar una precisión de pronóstico superior al 80% en pruebas piloto controladas. Los minoristas y los operadores logísticos reportan ganancias de productividad del 20-30% cuando las recomendaciones de IA se combinan con la supervisión humana. A pesar de las mejoras en la precisión, las empresas siguen destinando recursos a auditorías de calidad de datos y anulaciones manuales, lo que pone de manifiesto la necesidad de canalizaciones de datos de entrenamiento sólidas antes de la automatización completa. La adopción de la IA actúa como trampolín hacia asistentes conversacionales que permiten a los gestores de primera línea revisar las listas de turnos por voz o chat.

Automatización del cumplimiento de la Directiva europea sobre el tiempo de trabajo

La plena aplicación de la Directiva sobre el tiempo de trabajo en julio de 2024 generó una demanda sin precedentes de soluciones que registran automáticamente las horas, los períodos de descanso y las horas extraordinarias. Aproximadamente 200 millones de empleados están sujetos a la directiva, lo que obliga a las empresas a integrar controles de cumplimiento en las operaciones diarias. Las plataformas modernas activan alertas en tiempo real cuando los turnos programados corren el riesgo de incumplir los límites nacionales, reduciendo la exposición legal y mejorando la precisión de la nómina. La funcionalidad de cumplimiento normativo también impulsa la adopción entre los fabricantes orientados a la exportación, donde la preparación para auditorías laborales es un requisito previo para los contratos internacionales.

Planificación algorítmica para la optimización del coste energético

La volatilidad de los precios de la energía, en particular en la fabricación de alta intensidad energética, despierta el interés por motores de planificación que alinean las tareas de alta demanda laboral con los períodos de tarifas reducidas. Las fábricas alemanas que utilizan planificación algorítmica reducen los costes operativos relacionados con la energía hasta en un 20%, preservando al mismo tiempo el rendimiento productivo. Las plataformas integran precios de la electricidad en tiempo real y previsiones de disponibilidad de energías renovables, lo que permite la replanificación automática de turnos que equilibra la disponibilidad de trabajadores, las necesidades de cualificación y los plazos de producción. Este enfoque dual en la eficiencia de costes y la sostenibilidad aumenta el atractivo de las herramientas avanzadas de gestión de fuerza laboral en la industria pesada.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones de soberanía de datos derivadas del RGPD | -1.4% | Alemania y Francia, las más afectadas | Corto plazo (≤ 2 años) |

| Costes complejos de integración de ERP/software de gestión de fuerza laboral heredados | -1.1% | Grandes empresas en toda Europa | Mediano plazo (2-4 años) |

| Resistencia sindical a los algoritmos de planificación opacos | -0.8% | Alemania, Francia, Bélgica | Mediano plazo (2-4 años) |

| Escasez de personal certificado en implementación de software de gestión de fuerza laboral | -0.6% | Mercados nórdicos y Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de soberanía de datos derivadas del RGPD

La interpretación estricta del Reglamento General de Protección de Datos (RGPD) eleva los costes de cumplimiento, ya que las empresas deben demostrar bases legales para el tratamiento de datos de ubicación, biométricos y de comportamiento [2]Agencia Europea para la Seguridad y la Salud en el Trabajo, "El auge de los sistemas de gestión de trabajadores basados en IA: ¿qué implica para la seguridad y salud en el trabajo?", osha.europa.eu. En Alemania y Francia, las autoridades de protección de datos imponen cuantiosas multas por transferencias transfronterizas que carecen de consentimiento explícito, lo que alarga los ciclos de implementación hasta en un año. Los proveedores responden con centros de datos regionales y arquitecturas de privacidad desde el diseño; sin embargo, estas medidas elevan los gastos de desarrollo y retrasan las nuevas funcionalidades, moderando la expansión general del mercado europeo de software de gestión de fuerza laboral.

Costes complejos de integración de ERP/software de gestión de fuerza laboral heredados

Los grandes fabricantes despliegan frecuentemente entornos ERP personalizados que datan de décadas atrás. La conexión de módulos modernos de gestión de fuerza laboral a esos sistemas exige middleware a medida y prolongadas pruebas, lo que eleva los costes del proyecto entre un 40% y un 60% por encima del presupuesto. Los plazos prolongados favorecen a los proveedores de ERP consolidados que incluyen conectores preconfigurados, lo que aumenta las barreras de entrada para los proveedores especializados. Para los compradores, el riesgo de integración suele superar las consideraciones sobre funcionalidades, lo que ralentiza las decisiones y reduce el crecimiento de la demanda a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de implementación: el dominio de la nube se acelera

La implementación en la nube representó el 62,90% del tamaño del mercado europeo de software de gestión de fuerza laboral en 2025 y está en camino de crecer a una CAGR del 11,17% hasta 2031. Las implementaciones rápidas, las actualizaciones automáticas y los precios por suscripción resultan muy atractivos para las organizaciones que buscan conservar capital y garantizar el cumplimiento normativo en múltiples jurisdicciones. Las empresas del mercado intermedio impulsan la adopción, aunque las grandes empresas migran cada vez más unidades de negocio individuales a instancias en la nube como parte de programas más amplios de transformación digital.

Las instalaciones locales persisten en sectores altamente regulados y entidades con estrictos mandatos de soberanía de datos. Estos usuarios valoran el control directo sobre el almacenamiento de datos y la personalización del sistema, pero el crecimiento sigue siendo limitado porque los ciclos de renovación de hardware y el soporte interno cualificado incrementan los costes durante toda la vida útil. Los modelos híbridos están emergiendo como estrategia de transición, permitiendo que los datos sensibles permanezcan en las instalaciones mientras que los análisis y el acceso móvil funcionan en la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por tamaño de organización: el crecimiento de las pymes supera al de las grandes empresas

Las grandes empresas generaron el 54,60% de los ingresos del mercado europeo de software de gestión de fuerza laboral en 2025, lo que refleja los complejos requisitos de planificación de turnos, nóminas y cumplimiento normativo que abarcan múltiples geografías. Las suites consolidadas vinculan los módulos de gestión de fuerza laboral a sistemas más amplios de capital humano, nóminas y finanzas, consolidando las relaciones con los proveedores durante años. A medida que las estrategias digitales maduran, las actualizaciones se centran en el análisis mediante IA más que en la sustitución integral de plataformas.

Las pequeñas y medianas empresas presentaron una perspectiva de CAGR del 10,63% hasta 2031. La disponibilidad de la nube y los precios de pago por uso han eliminado las prohibitivas tarifas iniciales, democratizando el acceso a funcionalidades de nivel empresarial. Los compradores de pymes, presionados por el aumento de las nóminas salariales y las complejas regulaciones sobre horas extraordinarias, adoptan herramientas de gestión de fuerza laboral para reducir la carga administrativa y mantener registros listos para auditorías, capacidades que anteriormente estaban fuera de su alcance.

Por función del software: el análisis impulsa la innovación

La gestión de tiempo y asistencia mantuvo el 31,60% de la participación del mercado europeo de software de gestión de fuerza laboral en 2025, lo que subraya su papel como columna vertebral de datos para la precisión de las nóminas y los informes de cumplimiento. Sin embargo, la planificación de fuerza laboral y el análisis registraron la CAGR más alta, del 13,35%, hasta 2031, lo que señala un cambio desde el mantenimiento estático de registros hacia la optimización predictiva. Los motores de análisis que prevén las necesidades de personal, detectan tendencias de ausencia y señalan incumplimientos normativos elevan la planificación laboral de un centro de costes a una palanca estratégica para la diferenciación del servicio.

La gestión del rendimiento y los objetivos, la gestión de ausencias y permisos, y la gestión de tareas o fatiga siguen siendo nichos, pero están ganando terreno en la sanidad y el transporte, donde la seguridad y el bienestar del personal son indicadores de rendimiento regulados.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por industria del usuario final: aceleración en la sanidad

La banca, los servicios financieros y los seguros (BFSI) contribuyeron con una participación en los ingresos del 24,20% en 2025, ya que las instituciones financieras gestionan la supervisión regulatoria, las garantías de nivel de servicio y la dotación de personal en múltiples zonas horarias. El seguimiento continuo de certificaciones y la planificación a nivel de sucursal intensifican aún más la adopción.

Se prevé que la sanidad se expanda a una CAGR del 9,66%, la más rápida entre los segmentos de usuarios finales. La escasez de personal posterior a la pandemia, las ratios obligatorias de enfermeras por paciente y el creciente énfasis en el bienestar de los profesionales sanitarios elevan los requisitos de la planificación de precisión. Los fabricantes, los minoristas, los operadores logísticos y las marcas de hostelería aprovechan módulos especializados que se adaptan a los picos estacionales, las asignaciones basadas en competencias o los convenios sindicales.

Análisis geográfico

El Reino Unido lideró con el 22,40% de la participación del mercado europeo de software de gestión de fuerza laboral en 2025, respaldado por un ecosistema de nube maduro y estrictos requisitos de cumplimiento normativo en el sector servicios. La escasez de mano de obra derivada del Brexit obliga a las empresas a optimizar la productividad mediante la planificación de turnos basada en IA y el autoservicio móvil.

Italia está posicionada para lograr una CAGR del 8,28% hasta 2031, ya que los incentivos gubernamentales de digitalización y la financiación estructural de la UE impulsan la adopción entre las medianas empresas industriales. Alemania, Francia, España, los Países Bajos, Bélgica y la región nórdica presentan cada una patrones distintivos determinados por la legislación laboral, la influencia sindical y la composición sectorial.

Panorama competitivo

Panorama competitivo

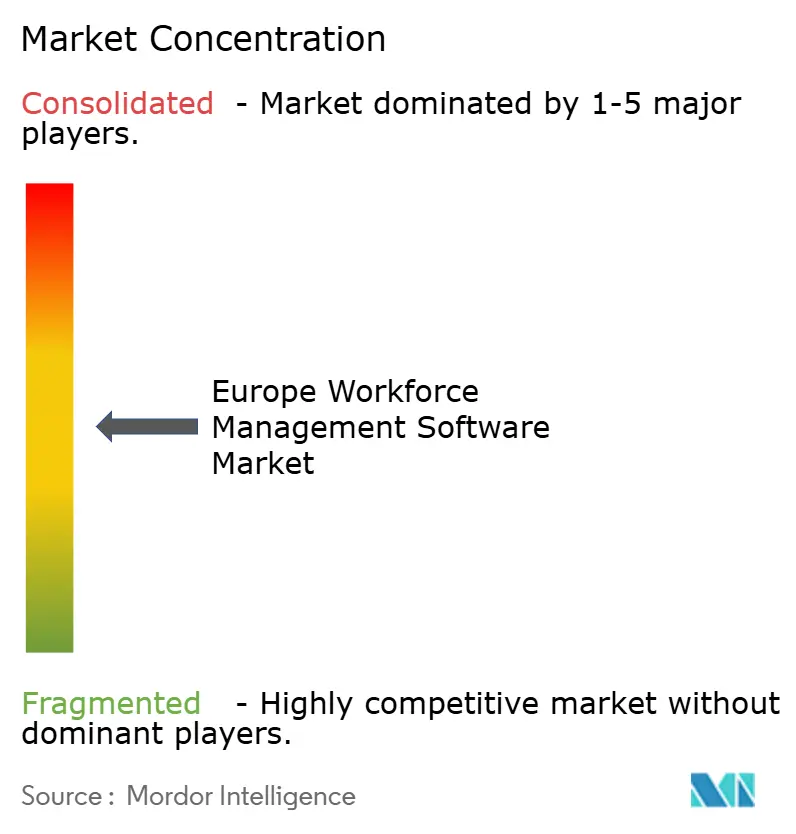

El mercado europeo de software de gestión de fuerza laboral está moderadamente fragmentado. Los grandes proveedores globales de ERP, como SAP, Oracle y Workday, aprovechan las suites integradas para vender módulos de planificación de turnos de forma cruzada en instalaciones de nóminas y capital humano. Los proveedores especializados, como Quinyx, ATOSS y Tamigo, se diferencian mediante plantillas verticales e interfaces móviles prioritarias. La competencia se centra cada vez más en las capacidades de IA, la apertura de las API y el análisis en tiempo real, más que en listas de verificación de funcionalidades.

La consolidación se está acelerando. La adquisición de WorkForce Software por parte de ADP por 1.200 millones de USD en octubre de 2024 combinó la cobertura global de nóminas con algoritmos avanzados de planificación de turnos. Los inversores de capital privado también están activos: GFOS obtuvo capital de crecimiento de The Riverside Company para ampliar su presencia en la nube en los mercados de habla alemana.

Las hojas de ruta de productos destacan la IA conversacional, el análisis integrado y los paquetes de cumplimiento normativo específicos por sector. Los proveedores se apresuran a lanzar asistentes de IA generativa que elaboran horarios, responden a consultas de recursos humanos y emiten alertas de cumplimiento utilizando lenguaje natural. Se prefieren las estrategias de ecosistema abierto, ya que los compradores del mercado intermedio requieren integraciones de tipo conectar y usar con aplicaciones de nóminas, aprendizaje y financieras ya implantadas.

Líderes de la industria del software de gestión de fuerza laboral en Europa

Oracle Corporation

IBM Corporation

Automatic Data Processing, Inc. (ADP)

Calabrio, Inc.

Infor Global Solutions, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Workday publicó ingresos del cuarto trimestre de 2025 de 2.210 millones de USD, con el 30% de las expansiones de clientes vinculadas a herramientas de fuerza laboral basadas en IA.

- Febrero de 2025: Oracle introdujo agentes de IA basados en roles dentro de Fusion Cloud HCM para automatizar los flujos de trabajo de desarrollo profesional y compensación.

- Febrero de 2025: La plataforma Dayforce de Ceridian reportó un crecimiento de ingresos interanual del 16,6% y anunció un plan de recompra de acciones por 500 millones de USD.

- Octubre de 2024: ADP completó la adquisición de WorkForce Software por 1.200 millones de USD.

Alcance del informe del mercado europeo de software de gestión de fuerza laboral

El software de gestión de fuerza laboral permite a las organizaciones centralizar los datos de capital humano y utilización de recursos, y planificar mejor la utilización futura mediante la previsión de la demanda y la planificación de la utilización de recursos. Para gestionar varios aspectos de la fuerza laboral con el fin de mejorar la productividad, las soluciones del mercado incluyen previsión y planificación de la fuerza laboral, gestión de tiempo y asistencia, gestión del rendimiento y gestión de ausencias y permisos, entre otros programas. Las distintas organizaciones adoptan modos de implementación en diversos segmentos verticales de usuarios finales en la región europea.

El mercado europeo de software de gestión de fuerza laboral está segmentado por modo de implementación (local, nube), tamaño de la organización (pequeñas y medianas empresas, grandes empresas), tipo (planificación de fuerza laboral y análisis de fuerza laboral, gestión de tiempo y asistencia, gestión del rendimiento y objetivos, gestión de ausencias y permisos, y otro software [gestión de la fatiga, gestión de tareas y otros]), segmento vertical de usuarios finales (sanidad, BFSI, fabricación, bienes de consumo y comercio minorista, y otras industrias de usuarios finales) y geografía (Reino Unido, Francia, Alemania, España, Benelux y resto de Europa). Los tamaños y pronósticos del mercado se expresan en términos de valor (USD) para todos los segmentos anteriores.

| Local |

| Nube |

| Pequeñas y medianas empresas |

| Grandes empresas |

| Planificación de fuerza laboral y análisis |

| Gestión de tiempo y asistencia |

| Gestión del rendimiento y objetivos |

| Gestión de ausencias y permisos |

| Gestión de tareas/fatiga |

| Sanidad |

| BFSI |

| Fabricación |

| Bienes de consumo y comercio minorista |

| Transporte y logística |

| Hostelería |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Bélgica |

| Países nórdicos (Suecia, Noruega, Dinamarca, Finlandia) |

| Resto de Europa (Austria, Portugal, etc.) |

| Por modo de implementación | Local |

| Nube | |

| Por tamaño de organización | Pequeñas y medianas empresas |

| Grandes empresas | |

| Por función del software | Planificación de fuerza laboral y análisis |

| Gestión de tiempo y asistencia | |

| Gestión del rendimiento y objetivos | |

| Gestión de ausencias y permisos | |

| Gestión de tareas/fatiga | |

| Por industria del usuario final | Sanidad |

| BFSI | |

| Fabricación | |

| Bienes de consumo y comercio minorista | |

| Transporte y logística | |

| Hostelería | |

| Por país | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Bélgica | |

| Países nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | |

| Resto de Europa (Austria, Portugal, etc.) |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado europeo de software de gestión de fuerza laboral?

El mercado está valorado en 2.890 millones de USD en 2026 y se prevé que alcance los 4.340 millones de USD en 2031.

¿Qué modelo de implementación crece más rápido?

La implementación en la nube lidera con una CAGR del 11,17% hasta 2031, impulsada por los menores costes de propiedad y la rápida escalabilidad.

¿Por qué la sanidad es el segmento industrial de más rápido crecimiento?

Las presiones de personal posteriores a la pandemia y las ratios obligatorias de enfermeras por paciente están llevando a los hospitales a adoptar herramientas avanzadas de planificación de turnos a una CAGR del 9,66%.

¿Cómo influye la Directiva sobre el tiempo de trabajo en la adopción de software?

La Directiva exige el seguimiento objetivo del tiempo, lo que obliga a los empleadores de toda la UE a implementar sistemas de gestión de fuerza laboral conformes o a arriesgarse a recibir sanciones.

Última actualización de la página el: