Tamaño y Cuota del Mercado de Servicios de Consultoría Estratégica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 77.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 95.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría Estratégica por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de consultoría estratégica crezca de 74.370 millones de USD en 2025 a 77.530 millones de USD en 2026 y se prevé que alcance los 95.490 millones de USD en 2031 con una CAGR del 4,25% durante el período 2026-2031. El crecimiento moderado refleja un sector maduro que navega por una amplia implementación de inteligencia artificial, una proliferación de requisitos regulatorios y el incremento de las expectativas de los clientes hacia contratos basados en resultados. Los presupuestos de transformación digital empresarial siguen siendo el principal catalizador, con el 72% de los líderes digitales planificando un mayor gasto en 2025 que canaliza la demanda de asesoría hacia la gobernanza de IA y las hojas de ruta de gestión del cambio.[1]Marc Zao-Sanders, "Cómo la IA puede cambiar la forma en que su empresa realiza el trabajo," Harvard Business Review, hbr.org En paralelo, el pipeline global de fusiones y adquisiciones se expandió a casi 3,5 billones de USD en 2024, aumentando la complejidad en las integraciones transfronterizas e impulsando los flujos de ingresos de asesoría en transacciones.[2]Marc Zao-Sanders, "Cómo la IA puede cambiar la forma en que su empresa realiza el trabajo," Harvard Business Review, hbr.org La intensidad competitiva es elevada, ya que los especialistas boutique, los freelancers independientes y las plataformas impulsadas por IA erosionan el dominio histórico de las grandes firmas. Estas presiones están acelerando la adopción de precios basados en resultados, la prestación habilitada por plataformas y la reinvención de los modelos de talento en todo el mercado de servicios de consultoría estratégica.

Conclusiones Clave del Informe

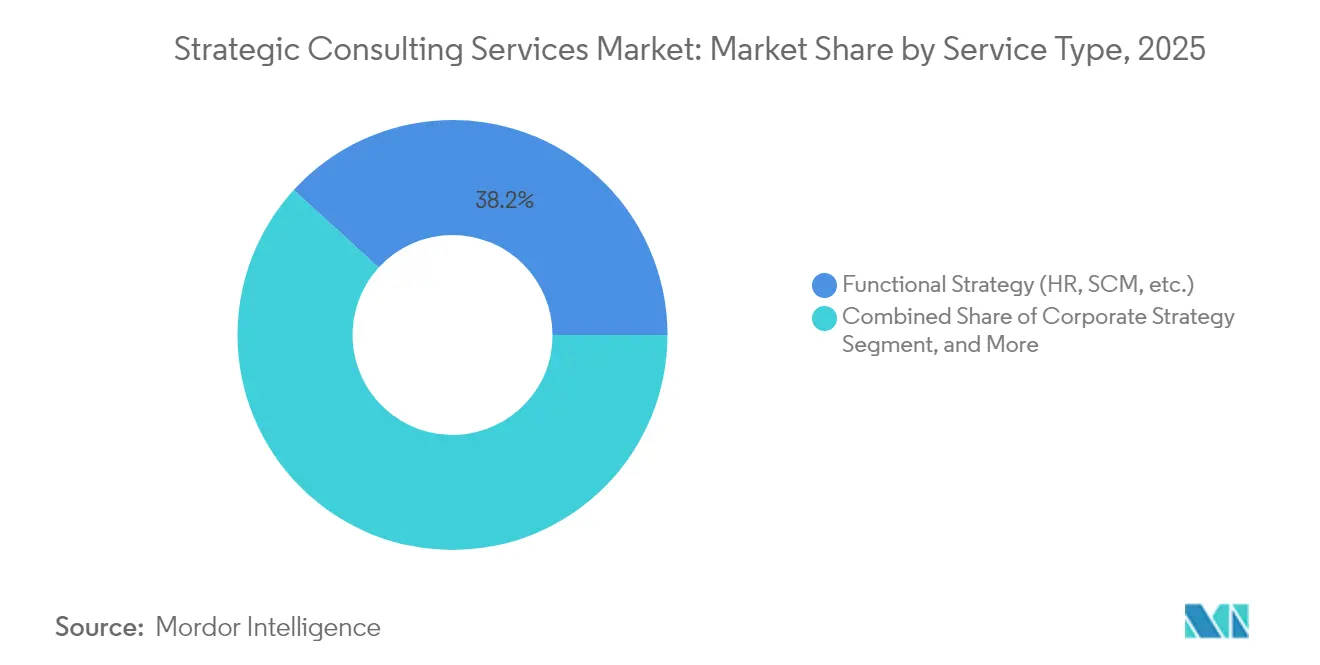

- Por tipo de servicio, la consultoría de estrategia funcional dominó el 38,22% de la cuota del mercado de servicios de consultoría estratégica en 2025, mientras que la consultoría de estrategia digital registró la CAGR más rápida del 4,67% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 62,32% del mercado de servicios de consultoría estratégica en 2025, mientras que se proyecta que las pequeñas empresas crecerán a una CAGR del 5,28% hasta 2031.

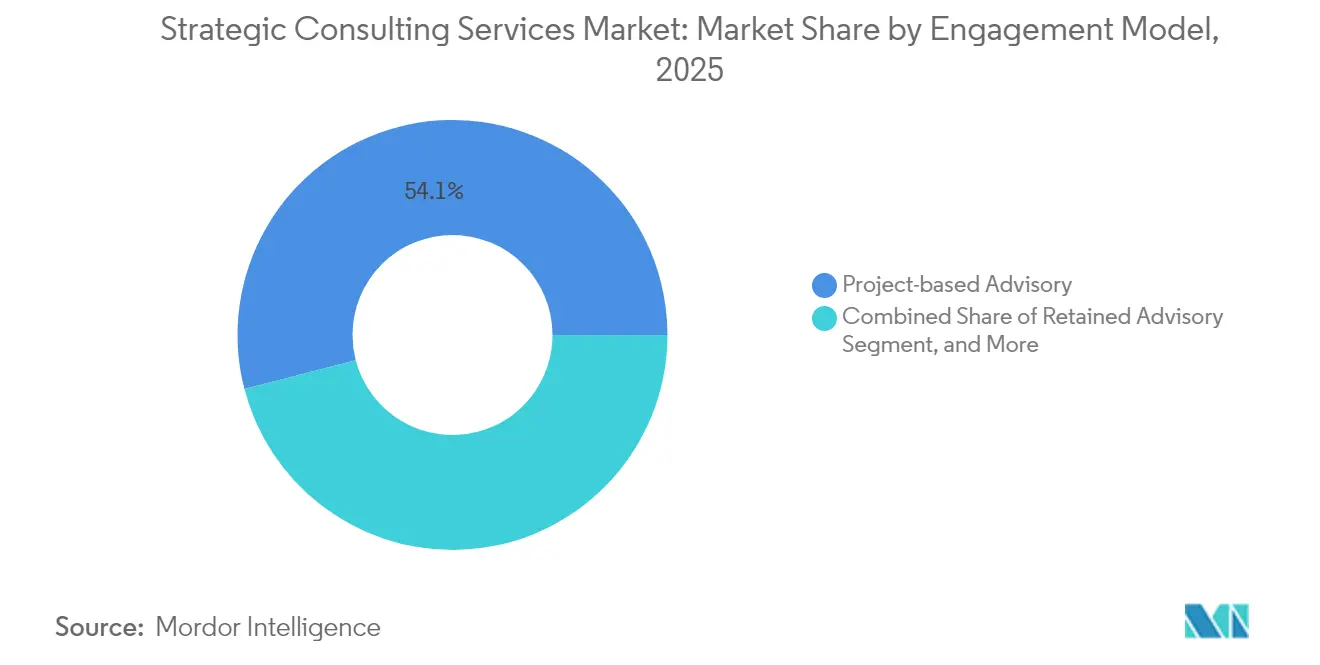

- Por modelo de contratación, la asesoría por proyecto representó el 54,05% del tamaño del mercado de servicios de consultoría estratégica en 2025, y la consultoría basada en resultados se está expandiendo a una CAGR del 5,15% durante el período de previsión.

- Por industria de usuario final, los servicios financieros lideraron con una cuota de ingresos del 29,63% en 2025 en el mercado de servicios de consultoría estratégica, y se espera que salud y ciencias de la vida exhiban el mayor impulso de crecimiento hasta 2031.

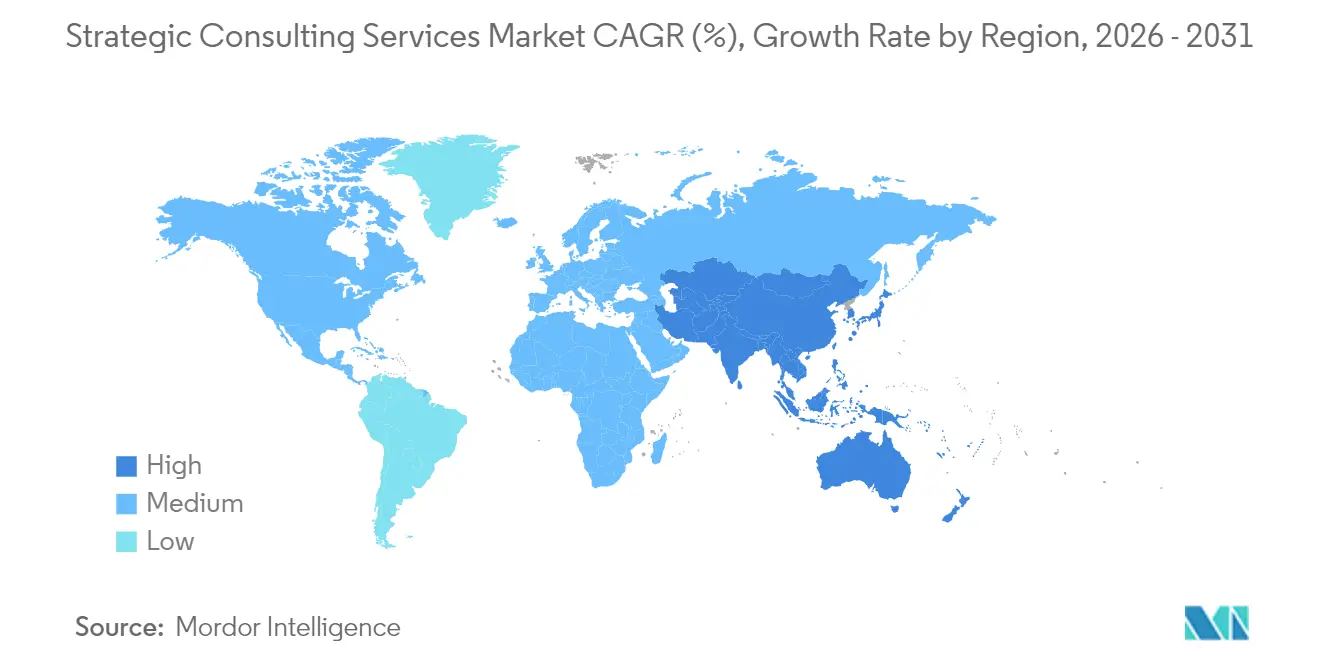

- Por geografía, América del Norte capturó el 36,55% de la cuota del mercado de servicios de consultoría estratégica en 2025, mientras que Asia Pacífico tiene previsto registrar la CAGR más sólida del 4,82% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Consultoría Estratégica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto en transformación digital por parte de las empresas | +1.2% | Global, con Asia Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Crecimiento del pipeline global de fusiones y adquisiciones y complejidad de la integración | +0.8% | América del Norte y Europa, con extensión a Asia Pacífico | Corto plazo (≤ 2 años) |

| Proliferación regulatoria y de cumplimiento entre regiones | +0.6% | Global, con la UE y América del Norte como núcleo | Largo plazo (≥ 4 años) |

| Demanda de las pymes de experiencia estratégica externa | +0.5% | Global, con aceleración en mercados emergentes | Mediano plazo (2-4 años) |

| Mandatos de gobernanza y estrategia de IA generativa | +0.4% | América del Norte y UE, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Fragmentación geopolítica que impulsa estrategias de nearshoring | +0.3% | Global, con regiones dependientes de la cadena de suministro | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Gasto en Transformación Digital por Parte de las Empresas

La inversión empresarial en renovaciones digitales sostiene los pipelines de asesoría, a medida que las organizaciones se enfrentan a la migración a la nube, la adopción de IA y el rediseño amplio de los modelos operativos. El gasto en servicios de TI ascendió a 1,52 billones de USD en 2024, un incremento del 9,7% que se tradujo en una mayor demanda de consultores capaces de vincular la planificación estratégica con la implementación. Las firmas de consultoría están monetizando ahora contratos premium de estrategia de IA, combinando marcos de gobernanza con programas de recapacitación de la fuerza laboral. Los líderes digitales, aquellos que ya capturan valor del análisis de datos, tienen un 72% más de probabilidades de aumentar los presupuestos de transformación en 2025, asegurando ingresos de asesoría recurrentes. Sin embargo, las herramientas de IA generativa automatizan cada vez más la investigación de referencia, lo que obliga a las firmas a redirigir el talento junior hacia la síntesis, la gestión del cambio y la capacitación de clientes. Esta dinámica presiona a las firmas a elevar las narrativas de creación de valor mientras controlan las estructuras de costes mediante plataformas de IA propietarias.

Crecimiento del Pipeline Global de Fusiones y Adquisiciones y Complejidad de la Integración

El impulso de la asesoría en operaciones se fortaleció a medida que el valor de las transacciones mundiales se acercó a los 3,5 billones de USD en 2024, expandiéndose un 15% interanual e intensificando la demanda de consultores estratégicos especializados en diligencia debida e integración. Las operaciones transfronterizas se enfrentan a un mayor escrutinio regulatorio, normas de soberanía de datos y obstáculos de integración cultural, lo que impulsa a las firmas a implementar herramientas de diligencia debida habilitadas por IA que reducen los ciclos de revisión documental en un 30%. La incertidumbre geopolítica añade solicitudes de escenarios estratégicos sobre autorizaciones antimonopolio y comunicaciones con partes interesadas. Las operaciones en tecnología y salud, regidas por regulaciones especializadas, incrementan aún más la carga de trabajo de asesoría entre las firmas con profunda experiencia sectorial. Con la persistencia del capital seco del capital privado, los consultores prevén un pipeline estable de asignaciones de escisiones y consolidaciones de plataformas hasta 2026.

Proliferación Regulatoria y de Cumplimiento entre Regiones

Los conjuntos de normas en constante evolución, que abarcan la Ley de IA de la UE, los mandatos de resiliencia DORA y los estándares de capital de Basilea III, obligan a las organizaciones a buscar experiencia externa. La demanda de consultoría se intensifica en los servicios financieros, donde las obligaciones superpuestas exigen hojas de ruta de mitigación de riesgos y pruebas de resiliencia operativa. Los clientes del sector sanitario requieren orientación sobre las directrices de terapéutica digital de la FDA y los marcos de reembolso de atención basada en valor. La presentación de informes ESG se ha convertido en una prioridad de cumplimiento para los actores del sector energético y manufacturero que planifican la descarbonización y la inversión en energías renovables. Las firmas con prácticas enfocadas en regulación monetizan tarifas diarias premium y contratos de cumplimiento gestionado plurianuales. El fragmentado panorama regulatorio también eleva las barreras de entrada, favoreciendo a los operadores establecidos con relaciones consolidadas ante las autoridades supervisoras.

Demanda de las Pymes de Experiencia Estratégica Externa

Las pequeñas y medianas empresas recurren ahora a modelos de consultoría fraccional para cerrar las brechas de capacidades causadas por la acelerada disrupción tecnológica. Se prevé que los contratos orientados a pymes crezcan a una CAGR del 5,45%, impulsados por los obstáculos en la adopción de IA, los pivotes hacia el comercio digital y las necesidades de planificación de sucesión que superan la capacidad interna. Los consultores independientes y las boutiques especializadas ganan cuota ofreciendo soluciones a medida a un coste competitivamente inferior al de las grandes firmas. La fijación de precios basada en resultados resuena entre los propietarios con presupuestos ajustados, alineando las tarifas con las mejoras de rendimiento realizadas. A pesar de los ciclos de proyecto más cortos y los importes de contrato menores, los marcos de prestación escalables y los kits de herramientas habilitados por SaaS permiten a los proveedores defender la rentabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los equipos de estrategia internos | -0.7% | Global, con grandes empresas en América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Fuga de talento hacia la economía del consultor independiente | -0.4% | América del Norte y Europa como núcleo, con extensión a Asia Pacífico | Corto plazo (≤ 2 años) |

| Presión de tarifas liderada por adquisiciones y fijación de precios por resultados | -0.3% | Global, con los mercados maduros experimentando la mayor presión | Mediano plazo (2-4 años) |

| Análisis estratégico autogestionado habilitado por herramientas de IA generativa | -0.2% | Adopción temprana en América del Norte y Europa, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Equipos de Estrategia Internos

Las grandes corporaciones contratan cada vez más a ex consultores para dirigir las unidades de estrategia internas, reduciendo la dependencia de asesores externos. Las plataformas de análisis aumentadas por IA permiten ahora a los equipos internos replicar tareas básicas de investigación de mercado, lo que desafía a las firmas a justificar tarifas premium. Los consultores responden enfatizando el rigor en la implementación, la experiencia en liderazgo del cambio y la perspectiva objetiva. Están surgiendo modelos de contratación híbridos que combinan capacidades internas con especialización externa, aunque los márgenes se reducen a medida que los clientes negocian el alcance más rápidamente e insisten en la transferencia de conocimiento.

Fuga de Talento hacia la Economía del Consultor Independiente

El desplazamiento hacia el trabajo independiente atrae a directivos y socios experimentados hacia la economía de trabajadores independientes cualificados de 1,5 billones de USD, donde el 54% declara un dominio avanzado de la IA.[3]Upwork Research Institute, "Índice de la Fuerza Laboral del Futuro 2025," upwork.com Los líderes que se marchan aprovechan las relaciones establecidas para competir directamente, frecuentemente ofreciendo precios inferiores a los de las firmas tradicionales. Las firmas tradicionales contrarrestan con una mayor remuneración, planes de participación accionaria y políticas de trabajo flexible, pero la retención sigue siendo un riesgo estructural. La percepción del cliente de igual experiencia a menor coste intensifica aún más la presión de precios sobre las ofertas agrupadas de las firmas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Estrategia Digital Impulsa el Crecimiento

Los servicios de estrategia funcional dominaron los ingresos de 2025 con una cuota del 38,22% del mercado de servicios de consultoría estratégica, abarcando la reestructuración de recursos humanos, la optimización de la cadena de suministro y los programas de operaciones lean. La demanda persiste ya que las agendas de eficiencia básica siguen siendo prioridades para los consejos de administración. La estrategia digital, sin embargo, es el nicho de más rápida expansión con una CAGR del 4,67%, impulsada por las hojas de ruta de integración de IA, los planes de monetización de datos y la sincronización de la migración a la nube con los objetivos de negocio. La asesoría en fusiones, adquisiciones y finanzas corporativas también se beneficia del elevado ciclo de operaciones, mientras que la estrategia de política económica crece a medida que los clientes buscan cobertura ante los riesgos geopolíticos.

El trabajo con enfoque digital exige que los consultores ofrezcan simultáneamente conocimiento tecnológico y empresarial, lo que cambia la composición del talento hacia científicos de datos y gestores de producto. Los especialistas boutique explotan la complejidad apuntando a puntos de dolor en un único dominio, desafiando a los operadores establecidos de servicio completo. Para proteger su cuota, las firmas globales agrupan ofertas multidisciplinares de «ventanilla única» e invierten en herramientas de IA propietarias que comprimen los ciclos de investigación y elevan la calidad de la síntesis.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: El Crecimiento de las Pymes se Acelera

Las grandes empresas mantuvieron una destacada contribución de ingresos del 62,32% en 2025, aprovechando a los consultores para la transformación global, los programas regulatorios y los movimientos de diversificación de cartera. Sin embargo, las pequeñas empresas están generando la CAGR más fuerte del 5,28% a medida que el acceso democratizado a las plataformas de asesoría basadas en la nube comprime las barreras de coste tradicionales. Se proyecta que el tamaño del mercado de servicios de consultoría estratégica para contratos con pymes supere los 20.000 millones de USD en 2031, lo que refleja una base de clientes en expansión a medida que mejora la alfabetización digital.

Los proveedores enfatizan ahora los manuales modulares y los artefactos de proyecto estandarizados para mantener el alcance reducido y la fijación de precios transparente. Los consultores independientes prosperan en este espacio, frecuentemente asociándose con proveedores de SaaS para combinar tecnología y asesoría en paquetes de suscripción. El cambio obliga a las grandes firmas a establecer unidades dedicadas al mercado medio con modelos de prestación adecuados para preservar el crecimiento futuro.

Por Modelo de Contratación: Los Modelos Basados en Resultados Ganan Impulso

El trabajo por proyecto todavía generó el 54,05% de la facturación de 2025, manteniendo su papel como formato de contratación estándar para cuestiones estratégicas concretas. Sin embargo, el tamaño del mercado de servicios de consultoría estratégica para los acuerdos basados en resultados está llamado a crecer rápidamente con una CAGR del 5,15%, reflejando la insistencia de los clientes en la realización de valor medible. Dichos contratos vinculan las tarifas a incrementos de EBITDA, hitos de ahorro de costes o umbrales de crecimiento de ingresos, transfiriendo el riesgo a los asesores pero ofreciendo ventajas cuando se superan los objetivos.

La prestación a través de plataformas digitales complementa ambos modelos al automatizar la recopilación de datos, la comparación referencial y el seguimiento del progreso, lo que permite una visibilidad en tiempo real de los resultados de los contratos. Los modelos de servicios gestionados también ganan atractivo a medida que los clientes externalizan funciones de extremo a extremo, como la presentación de informes regulatorios, bajo contratos plurianuales. Los proveedores que maduren los marcos de medición y acepten una remuneración variable estarán en posición de capturar primas de fidelidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Servicios Financieros Lideran la Demanda

Las instituciones financieras representaron el 29,63% de los ingresos de 2025, ya que las reformas regulatorias, DORA, Basilea III y los emergentes mandatos de IA, exigieron asesores de cumplimiento experimentados. La industria de servicios de consultoría estratégica se ve adicionalmente impulsada por las disrupciones fintech y los despliegues de banca abierta que requieren estrategias holísticas de plataformas digitales. La salud y las ciencias de la vida representan el vertical de mayor avance, impulsado por la acelerada digitalización de la I+D, la orquestación de ensayos clínicos asistida por IA y los modelos de atención basada en valor.

Los contratos de tecnología, medios y telecomunicaciones se centran en el diseño de plataformas y la resiliencia en ciberseguridad, mientras que los clientes del sector energético buscan planificación de transición alineada con los criterios ESG. La demanda gubernamental crece en torno a la modernización de los servicios digitales y la evaluación del impacto de las políticas. Los consultores con conjuntos de datos específicos del sector y credenciales regulatorias están mejor posicionados para asegurar mandatos recurrentes.

Análisis Geográfico

América del Norte mantiene el liderazgo gracias a la profunda capacidad financiera de sus clientes, las complejas arquitecturas regulatorias y la actividad récord de fusiones y adquisiciones, que en conjunto sostienen los pipelines de asesoría. Las firmas de servicios financieros persiguen programas de resiliencia operativa bajo las directrices de DORA, mientras que los gigantes tecnológicos demandan manuales de ética en IA. El escrutinio de los contratos del sector de defensa representa una amenaza a la baja, con las revisiones federales que podrían reducir el gasto en consultoría.

Asia Pacífico es el mercado de más rápido crecimiento, impulsado por los planes de digitalización gubernamentales, la expansión de las empresas del mercado medio y los megaproyectos de infraestructura. China impulsa la demanda a través de iniciativas de soberanía tecnológica y estrategias de diversificación, mientras que la digitalización de los pagos y la modernización del sector público de India crean flujos de asesoría estables. Japón y Australia mantienen perfiles de gasto maduros con énfasis en la excelencia operativa y la transformación de la manufactura avanzada.

Europa ofrece una oportunidad resiliente anclada en la asesoría de cumplimiento regulatorio, la hoja de ruta de sostenibilidad y el apoyo a la integración transfronteriza. La base industrial de Alemania sustenta la consultoría de Industria 4.0, el Reino Unido aprovecha su profundidad en servicios financieros, y Francia, los Países Bajos y los países nórdicos añaden una demanda estable de modernización de operaciones digitales. El lanzamiento en 2024 por parte de BCG de un Centro para la Geopolítica dedicado señala el énfasis continuo en el asesoramiento sobre riesgos macroeconómicos.

Panorama Competitivo

Las firmas de estrategia establecidas, McKinsey, BCG y Bain, mantienen la primacía de marca, pero se enfrentan a una creciente erosión de cuota por parte de las ofertas multifacéticas de las Cuatro Grandes, las boutiques enfocadas en sectores y un creciente grupo de talento independiente. Las plataformas de IA propietarias, como "Lilli" de McKinsey, integran un siglo de propiedad intelectual para reducir los ciclos de prestación, mejorando el apalancamiento de márgenes en los contratos de tarifa fija.[4]Mackenzie Ferguson, "Lilli de McKinsey: la IA que revoluciona la consultoría," opentools.ai El motor de automatización "Deckster" de BCG y la suite digital Vector de Bain siguen trayectorias similares.

Las boutiques se diferencian a través de la hiper-especialización en resiliencia cibernética, riesgo de IA y estrategia climática, captando clientes que prefieren la profundidad sobre la escala. Los consultores independientes generaron 1,5 billones de USD en 2024, lo que ilustra un desplazamiento significativo de la cartera hacia la experiencia flexible. La contratación basada en resultados y la prestación con enfoque digital comprimen las estructuras de costes, ejerciendo una mayor presión sobre la economía tradicional de horas facturables.

Las firmas que se expanden hacia el espacio de los servicios gestionados aseguran ingresos de tipo anualidad mientras refuerzan las asociaciones tecnológicas en proveedores de nube, análisis y ciberseguridad. La adquisición de Maryville Consulting Group por parte de Accenture en julio de 2025 ejemplifica la profundización de la cartera orientada a la gestión integral de la transformación. A medida que la IA estandariza el análisis básico, la diferenciación sostenida dependerá de los activos de datos propietarios, los aceleradores específicos de dominio y la entrega de valor medible.

Líderes de la Industria de Servicios de Consultoría Estratégica

Ernst & Young Global Limited

Accenture plc

Deloitte Consulting LLP

Boston Consulting Group, Inc.

Bain & Company, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Business Insider advirtió sobre una posible reducción de una década en el número de empleados de consultoría en todos los niveles, a medida que la IA automatiza las tareas fundamentales.

- Agosto de 2025: The Economist evaluó el cruce de caminos estratégico de McKinsey al aproximarse a su centenario, citando desafíos competitivos y de reputación.

- Julio de 2025: Accenture adquirió Maryville Consulting Group, reforzando la profundidad especializada en asesoría estratégica.

- Junio de 2025: McKinsey presentó su plataforma de IA propietaria "Lilli", automatizando las tareas básicas de investigación y presentación.

Alcance del Informe del Mercado Global de Servicios de Consultoría Estratégica

El mercado de servicios de consultoría estratégica constituye un subconjunto del conjunto de la consultoría que se centra en el desarrollo de estrategias corporativas, funcionales y organizativas. El alcance del estudio se limita al seguimiento de los ingresos generados a través de los servicios de consultoría estratégica en los ámbitos de la estrategia corporativa, la transformación del modelo de negocio, la política económica, las fusiones y adquisiciones, la estrategia organizativa, la estrategia funcional, la estrategia y las operaciones, y la estrategia digital.

| Estrategia Corporativa |

| Transformación del Modelo de Negocio |

| Estrategia de Fusiones, Adquisiciones y Finanzas Corporativas |

| Estrategia Digital e Innovación |

| Estrategia Funcional (RR.HH., SCM, etc.) |

| Asesoría Económica y de Política |

| Grandes Empresas |

| Medianas Empresas |

| Pequeñas Empresas |

| Asesoría por Proyecto |

| Asesoría Retenida |

| Servicios Gestionados / de Implementación |

| Consultoría Basada en Resultados / con Tarifa de Éxito |

| Consultoría Digital / Habilitada por Plataformas |

| Servicios Financieros |

| Ciencias de la Vida y Salud |

| Tecnología, Medios y Telecomunicaciones |

| Energía y Recursos |

| Gobierno y Sector Público |

| Consumo y Comercio Minorista |

| Industrial y Manufactura |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Países Bajos | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Estrategia Corporativa | ||

| Transformación del Modelo de Negocio | |||

| Estrategia de Fusiones, Adquisiciones y Finanzas Corporativas | |||

| Estrategia Digital e Innovación | |||

| Estrategia Funcional (RR.HH., SCM, etc.) | |||

| Asesoría Económica y de Política | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Medianas Empresas | |||

| Pequeñas Empresas | |||

| Por Modelo de Contratación | Asesoría por Proyecto | ||

| Asesoría Retenida | |||

| Servicios Gestionados / de Implementación | |||

| Consultoría Basada en Resultados / con Tarifa de Éxito | |||

| Consultoría Digital / Habilitada por Plataformas | |||

| Por Industria de Usuario Final | Servicios Financieros | ||

| Ciencias de la Vida y Salud | |||

| Tecnología, Medios y Telecomunicaciones | |||

| Energía y Recursos | |||

| Gobierno y Sector Público | |||

| Consumo y Comercio Minorista | |||

| Industrial y Manufactura | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Países Bajos | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio y África | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de consultoría estratégica?

El mercado se sitúa en 77.530 millones de USD en 2026 y se proyecta que alcance los 95.490 millones de USD en 2031, creciendo a una CAGR del 4,25%.

¿Qué región se está expandiendo más rápidamente en consultoría estratégica?

Se prevé que Asia Pacífico crezca a una CAGR del 4,82% hasta 2031, impulsado por iniciativas digitales a gran escala y la creciente adopción de servicios de asesoría en el mercado medio.

¿Qué línea de servicio está ganando mayor tracción?

La consultoría de estrategia digital es el segmento de más rápido crecimiento, avanzando a una CAGR del 4,67% a medida que las empresas priorizan la gobernanza de IA y las hojas de ruta de integración tecnológica.

¿Cómo están evolucionando los modelos de contratación?

La consultoría basada en resultados avanza a una CAGR del 5,15% porque los clientes prefieren estructuras de tarifas vinculadas a resultados empresariales medibles.

¿Cuál es el principal factor que restringe el crecimiento del mercado?

La expansión de los equipos de estrategia internos está erosionando el gasto externo, ejerciendo un lastre del -0,7% sobre la CAGR prevista.

Última actualización de la página el: