Tamaño y Participación del Mercado de Memoria No Volátil de Nueva Generación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

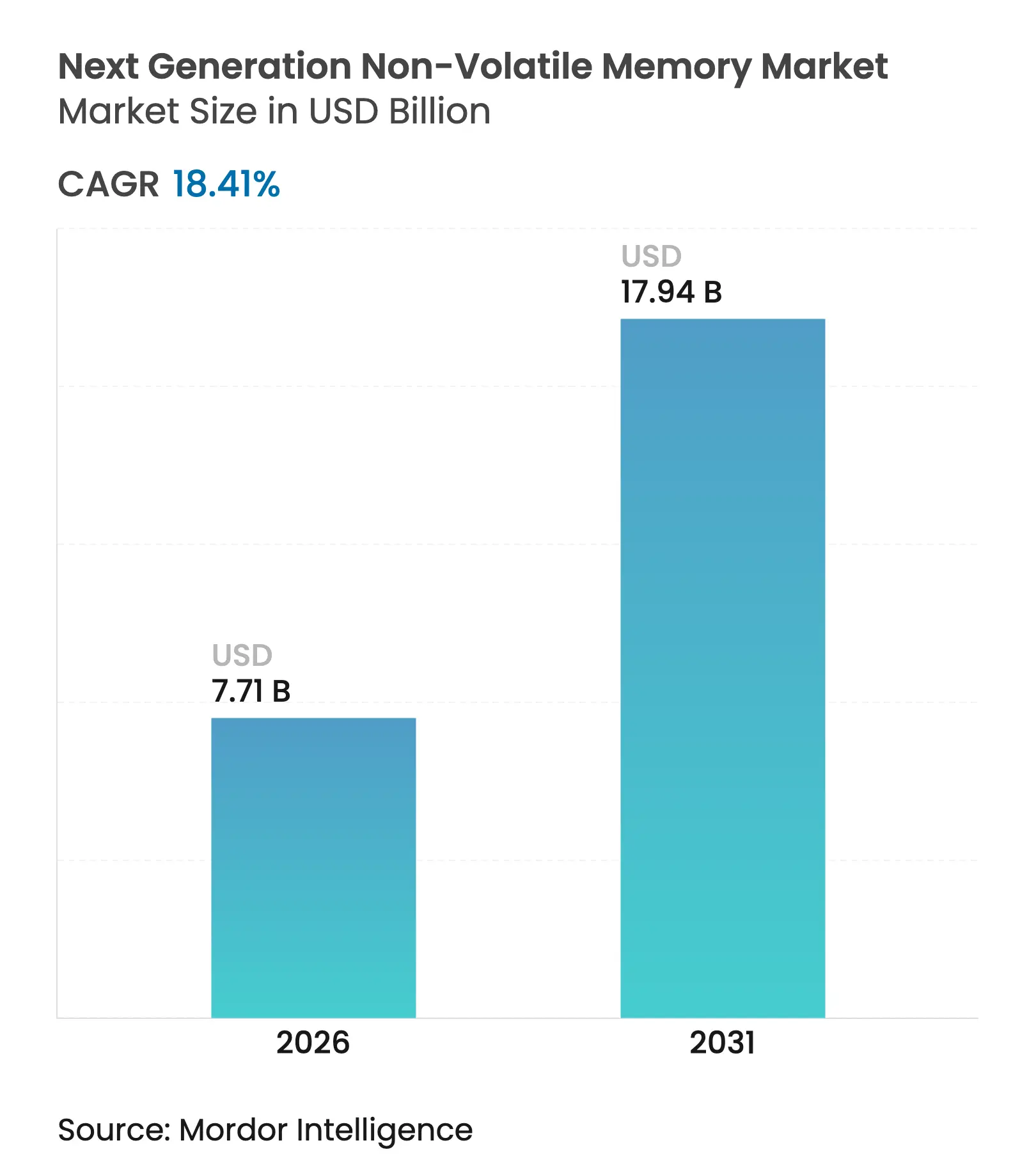

| Tamaño del Mercado (2026) | 7.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.41% CAGR |

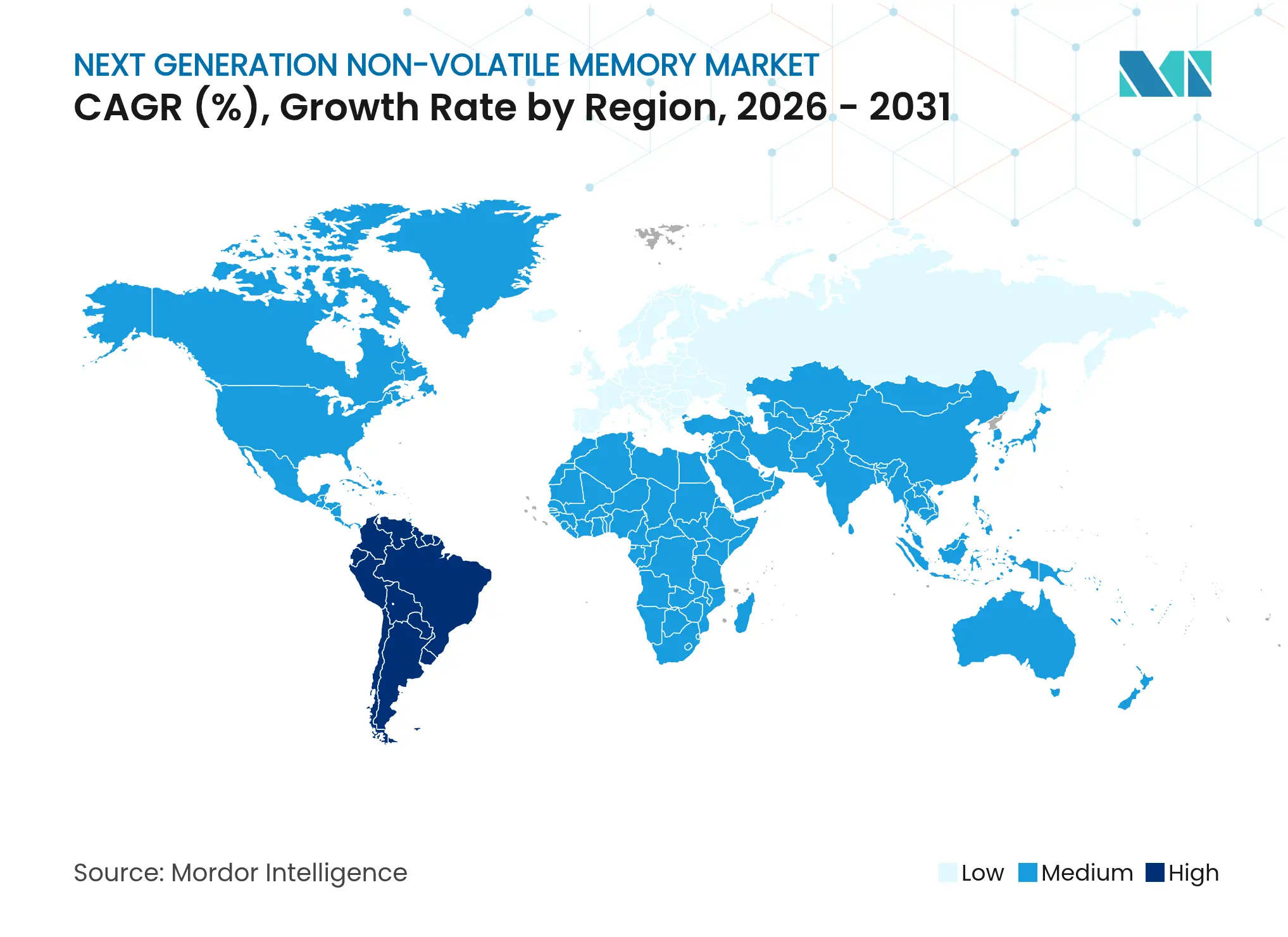

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Memoria No Volátil de Nueva Generación por Mordor Intelligence

Se espera que el tamaño del mercado de memoria no volátil de nueva generación crezca de USD 6,51 mil millones en 2025 a USD 7,71 mil millones en 2026 y se prevé que alcance USD 17,94 mil millones en 2031 a una CAGR del 18,41% durante 2026-2031. Este crecimiento se produce a medida que las aplicaciones intensivas en datos superan los límites de ancho de banda y energía de las jerarquías convencionales de DRAM más flash, lo que lleva a los diseñadores de sistemas a adoptar alternativas persistentes de alta velocidad. La inferencia de modelos de lenguaje de gran escala, el despliegue de arquitecturas de almacenamiento por zonas en centros de datos de hiperescala y los estrictos requisitos de fiabilidad automotriz están impulsando la demanda. Al mismo tiempo, los fabricantes de semiconductores están aprovechando procesos avanzados de back-end, como la deposición de uniones de túnel magnético, para aumentar la densidad de bits y reducir la potencia en espera. Las inversiones estratégicas de las fundiciones y los fabricantes de dispositivos integrados están aliviando las restricciones de la cadena de suministro y ampliando el embudo de adopción de componentes de nueva generación.

Conclusiones Clave del Informe

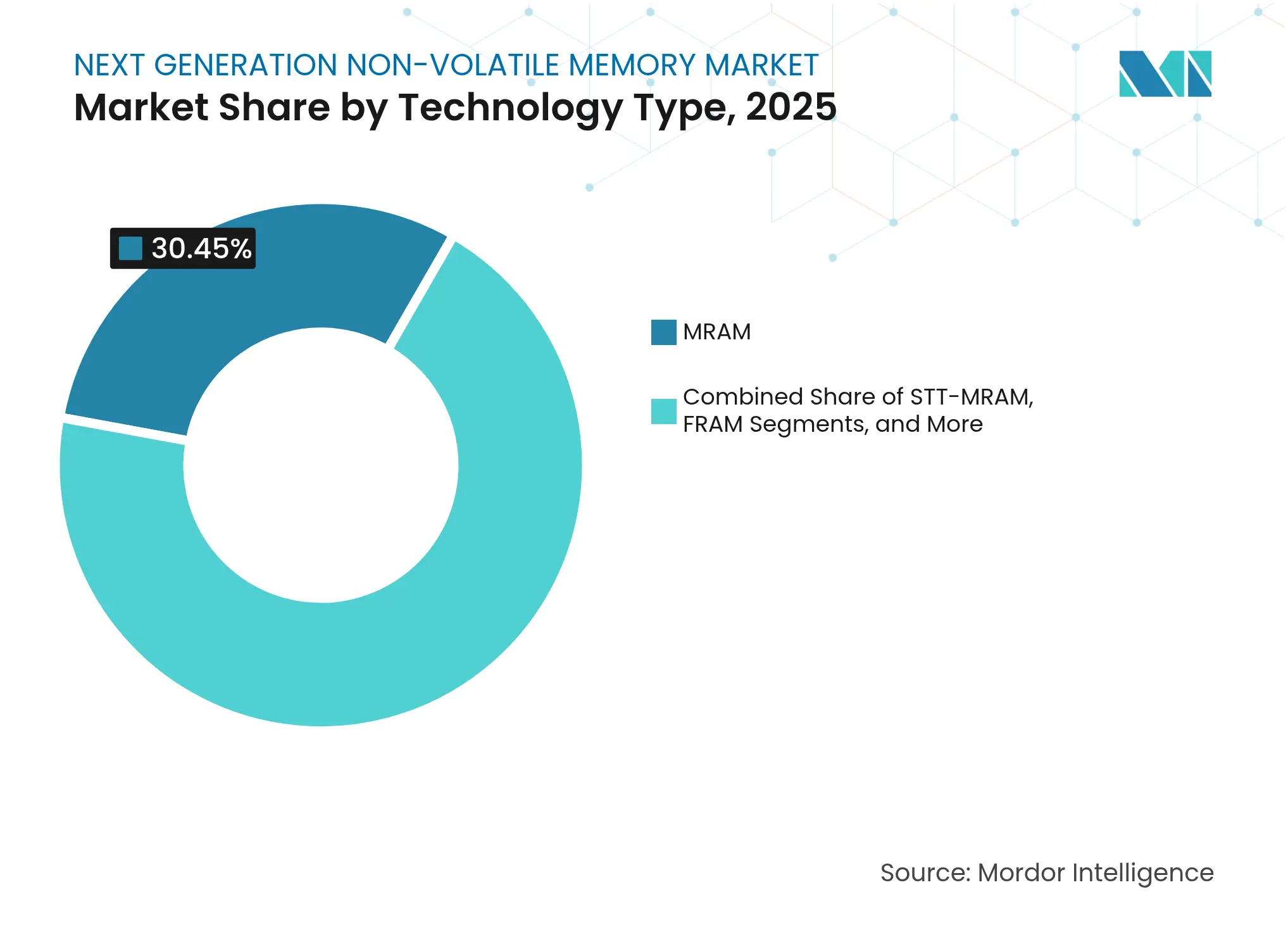

- Por tipo de tecnología, MRAM lideró con una participación de ingresos del 30,45% del mercado de memoria no volátil de nueva generación en 2025, mientras que Nano-RAM se proyecta que se expandirá a una CAGR del 36,58% hasta 2031.

- Por tamaño de oblea, el procesamiento de 300 mm mantuvo el 51,25% de la participación del mercado de memoria no volátil de nueva generación en 2025; se prevé que las líneas de 450 mm registren una CAGR del 18,74% entre 2026-2031.

- Por interfaz, DDR4/DDR5 capturó el 34,30% de la participación del tamaño del mercado de memoria no volátil de nueva generación en 2025, mientras que LPDDR5X está previsto que aumente a una CAGR del 27,25% hasta 2031.

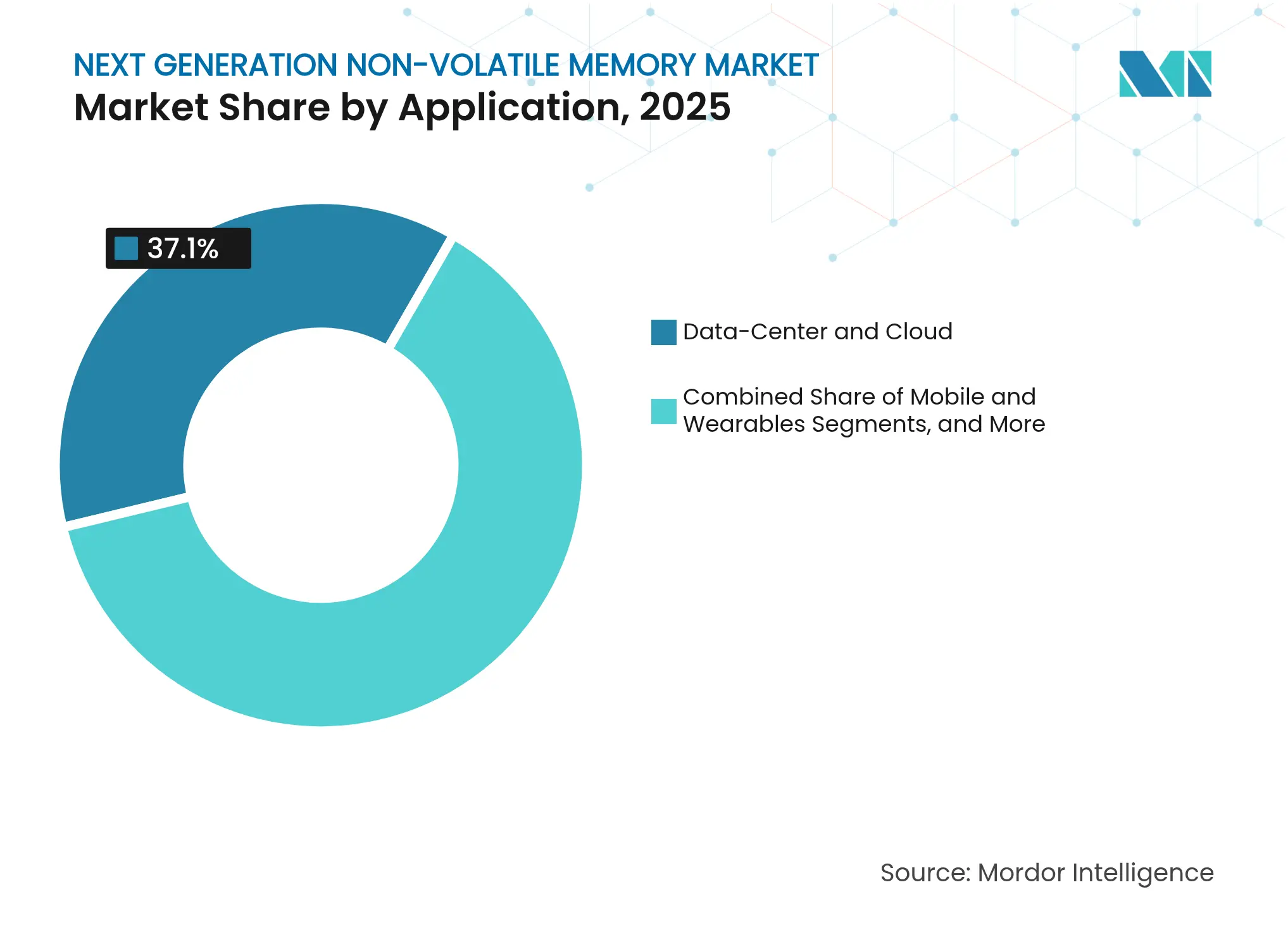

- Por aplicación, las plataformas de centros de datos y nube representaron el 37,10% del tamaño del mercado de memoria no volátil de nueva generación en 2025; los dispositivos IoT de borde están avanzando a una CAGR del 23,45% hasta 2031.

- Por industria de usuario final, el sector automotriz registró la CAGR más rápida del 24,35% dentro del mercado de memoria no volátil de nueva generación hasta 2031, mientras que la electrónica de consumo mantuvo la mayor participación de ingresos del 31,20% en 2025.

- Por geografía, América del Sur registró la CAGR más rápida del 19,72% dentro del mercado de memoria no volátil de nueva generación hasta 2031, mientras que Asia-Pacífico mantuvo la mayor participación de ingresos del 41,10% en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Memoria No Volátil de Nueva Generación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de los requisitos de carga de trabajo de IA/ML en aceleradores de centros de datos | +5.2% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso generalizado hacia la computación en memoria por parte de los hiperescaladores | +4.3% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del ancho de banda de memoria para ADAS automotriz y controladores de dominio | +3.8% | Global, con énfasis en Europa, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegues masivos de IoT de borde que requieren reemplazo de SRAM persistente de ultra bajo consumo | +3.1% | Global | Largo plazo (≥ 4 años) |

| Impulsor principal: Demanda de almacenamiento de alta velocidad y baja latencia (comercial) | +2.5% | Global | Corto plazo (≤ 2 años) |

| Impulsor principal: Creciente adopción de 5G y juegos en la nube (comercial) | +1.9% | Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de los requisitos de carga de trabajo de IA/ML en aceleradores de centros de datos

Las ventas de memoria de alto ancho de banda se están multiplicando a medida que los grandes modelos de base impulsan la demanda de cómputo paralelo. Las tecnologías persistentes de baja latencia permiten a las GPU y los ASIC personalizados almacenar en caché parámetros multimodales in situ, reduciendo la energía asociada con las transferencias entre el host y el dispositivo. SK Hynix está escalando nuevas pilas compatibles con DRAM para abordar el rendimiento de la IA y se ha comprometido con KRW 103 billones para la capacidad relacionada.[1]SK Hynix, "Ingresos Trimestrales Récord Impulsados por la Memoria de IA," datacenterdynamics.com La capacidad de almacenar modelos localmente sin actualización allana el camino para nodos de inferencia llave en mano con un costo total de propiedad materialmente menor.

Impulso generalizado hacia la computación en memoria por parte de los hiperescaladores

Los operadores de nube están probando matrices de cómputo en memoria que ejecutan operaciones de multiplicación-acumulación dentro de celdas de bits no volátiles, reduciendo el movimiento de datos hasta en un 70%. Los avances presentados en IEDM 2024 demostraron elementos de cambio de fase y resistivos que realizan operaciones matemáticas matriciales analógicas para cargas de trabajo de transformadores. A medida que estas matrices maduran, el mercado de memoria no volátil de nueva generación obtiene un impulso duradero de la inferencia de IA a escala.

Aumento del ancho de banda de memoria para ADAS automotriz y controladores de dominio

Los vehículos modernos transmiten datos de sensores a 25 GB por hora, lo que obliga a los controladores de dominio a combinar acceso de alto ancho de banda con resistencia de grado automotriz. Los microcontroladores de memoria de cambio de fase integrada de STMicroelectronics retienen datos en ciclos de -40 °C a 150 °C, satisfaciendo los perfiles de seguridad ISO 26262. Los fabricantes de automóviles ahora especifican memoria persistente para firmware inalámbrico y registradores de datos de eventos, ampliando la presencia del mercado de memoria no volátil de nueva generación.

Despliegues masivos de IoT de borde que requieren reemplazo de SRAM persistente de ultra bajo consumo

Los sensores alimentados por batería a menudo permanecen inactivos durante largos períodos, pero deben preservar los datos de configuración. Las memorias FusionHD reducen la potencia activa en un 70% en relación con el flash estándar, al tiempo que ofrecen registro de eventos y telemetría del estado de la batería. Para miles de millones de nodos de borde, tales mejoras se traducen en una vida operativa de varios años, reforzando la demanda a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdida de rendimiento de integración en capas BEOL por debajo de 10 nm | -2.8% | Global, con mayor impacto en regiones con fábricas avanzadas | Mediano plazo (2-4 años) |

| Escasez de equipos EUV de alto consumo de capital | -2.3% | Global, con concentración en Asia-Pacífico, América del Norte y Europa | Corto plazo (≤ 2 años) |

| Restricción principal: Alto costo de fabricación (comercial) | -1.7% | Global | Mediano plazo (2-4 años) |

| Restricción principal: Falta de estándares de interfaz unificados (comercial) | -1.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Pérdida de rendimiento de integración en capas BEOL por debajo de 10 nm

Los materiales de pila complejos —cobalto, aleaciones de tantalio y óxidos ferroeléctricos— introducen nuevos mecanismos de defectos en los nodos avanzados. Investigadores de Cambridge señalan que la variabilidad de la resistencia de unión socava los rendimientos de oblea para MRAM integrada y ReRAM, inflando el costo de los bienes. Hasta que mejoren los controles de proceso, los fabricantes equilibran las ganancias de densidad frente al riesgo económico.

Escasez de equipos EUV de alto consumo de capital

Un solo escáner EUV supera los USD 150 millones y se envía en volúmenes limitados. ASML anticipa que la escasez de suministro se extenderá hasta 2025, ralentizando las rampas de fabricación para diseños de memoria por debajo de 7 nm. Los retrasos en la obtención de ranuras de litografía restringen el mercado de memoria no volátil de nueva generación durante los aumentos de demanda a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: La NRAM de Nanotubos de Carbono Desbloquea el Potencial de Memoria Universal

El liderazgo en ingresos del segmento recae en MRAM, que aseguró el 30,45% de la participación del mercado de memoria no volátil de nueva generación en 2025 gracias a su compatibilidad con los back-ends CMOS estándar. Sin embargo, se prevé que Nano-RAM se expanda a una CAGR del 36,58% gracias a la conmutación en picosegundos y una resistencia superior a 1 billón de ciclos, situándola en la frontera de las aspiraciones de memoria universal. El rendimiento resultante posiciona a NRAM para desplazar tanto a DRAM como a flash en cargas de trabajo integradas de alto rendimiento, ampliando el tamaño del mercado de memoria no volátil de nueva generación para plataformas de cómputo heterogéneo.

Las tecnologías alternativas continúan ampliando el panorama. La deposición a baja temperatura de ReRAM la convierte en una opción atractiva para la co-integración con microcontroladores, mientras que las aleaciones de cambio de fase actualizadas reducen la deriva de resistencia, reviviendo el interés tras la retirada de los productos Optane. La investigación de NAND ferroeléctrico por parte de Micron y Kioxia indica posibles rutas de exploración para arquitecturas de celdas de alta densidad de bits. Cada innovación apunta a un punto óptimo específico —energía de escritura, retención o resistencia—, reforzando la imagen de un mercado pluralista en lugar de un escenario de ganador único.

Por Tamaño de Oblea: La Economía de 450 mm Remodela las Ventajas de Escala

El tamaño del mercado de memoria no volátil de nueva generación para la producción de 300 mm sigue siendo dominante, aunque se espera que las líneas piloto de 450 mm registren una CAGR del 18,74% y reduzcan las curvas de costos hasta en un 30% por dado. Los primeros adoptantes con la capacidad financiera para desplegar megafábricas apuntan a capturar economías de escala y asegurar ranuras de fundición premium para memoria de clase IA. Estas economías pueden reforzar las barreras de entrada, consolidando posiciones de liderazgo dentro del mercado de memoria no volátil de nueva generación.

Por el contrario, los nodos de 200 mm y los 300 mm heredados siguen siendo relevantes para variantes industriales y automotrices sensibles al costo, donde las reglas de diseño por encima de 40 nm son suficientes. Las fábricas maduras ya amortizadas permiten a los proveedores especializados entregar componentes ferroeléctricos o resistivos de geometría pequeña sin grandes gastos de capital. Esta bifurcación garantiza la diversidad en el suministro incluso cuando las geometrías de vanguardia avanzan hacia los 3 nm.

Por Interfaz: LPDDR5X Eleva el Ancho de Banda Móvil

DDR4/DDR5 captura actualmente la mayor participación dentro del mercado de memoria no volátil de nueva generación; no obstante, se proyecta que los módulos LPDDR5X, que operan a 0,5 V y 8.533 MT/s, alcancen una CAGR del 27,25%. El menor consumo de energía se alinea con laptops delgados y ligeros, auriculares de realidad extendida y cajas de aceleradores de IA para el borde. El concepto LPCAMM2 de Micron combina LPDDR5X con empaquetado de conexión por compresión para lograr un consumo un 70% menor y una huella un 60% más pequeña en comparación con los módulos SODIMM. Los protocolos PCIe/NVMe más rápidos, como los presentados por el SSD de 122 TB de Solidigm, extienden la memoria de clase de almacenamiento a archivos de escala de exabytes.

SPI/QSPI sigue siendo de uso generalizado para microcontroladores integrados donde la simplicidad y las funciones de ejecución instantánea de código superan al ancho de banda. La diversidad de interfaces, por tanto, refleja la diversidad de aplicaciones, subrayando la naturaleza segmentada del mercado de memoria no volátil de nueva generación.

Por Aplicación: Los Dispositivos IoT de Borde Demandan Persistencia de Bajo Consumo

Los puntos finales de IoT de borde son la aplicación de más rápido crecimiento, con una CAGR prevista del 23,45%. Los diseñadores adoptan memorias persistentes que se activan instantáneamente, registran datos de sensores localmente y se suspenden de nuevo sin pérdida, logrando una vida útil de batería de varios años. En entornos de nube, los servidores de centros de datos e IA aún mantienen el 37,10% de los ingresos totales, dependiendo de pilas de alto ancho de banda que mantienen los grandes modelos cerca del cómputo. Esta demanda de doble vía empuja a los proveedores a optimizar simultáneamente tanto la potencia por bit como los gigabytes por segundo, expandiendo el mercado de memoria no volátil de nueva generación en múltiples frentes.

Los dispositivos móviles y portátiles continúan impulsando la evolución de las interfaces hacia voltajes cada vez más bajos. Los controladores de dominio de infoentretenimiento automotriz y ADAS necesitan almacenamiento de arranque instantáneo confiable que resista los ciclos térmicos, lo que hace que los paquetes multichip con dados volátiles y no volátiles combinados sean una solución atractiva.

Por Industria de Usuario Final: El Sector Automotriz Acelera la Innovación en Memoria

La electrónica de consumo siguió siendo el mayor contribuyente de ingresos, con el 31,20% de la participación del mercado de memoria no volátil de nueva generación en 2025. Sin embargo, el sector automotriz es el motor de crecimiento destacado, avanzando a una CAGR del 24,35% hasta 2031 a medida que proliferan la electrificación y las funciones autónomas. La electrónica vehicular exige retención tras una pérdida repentina de energía y opera en amplias bandas de temperatura; los elementos de cambio de fase integrados o FRAM satisfacen estas necesidades al tiempo que permiten actualizaciones seguras inalámbricas.

Más allá de la movilidad, el sector BFSI aprovecha la memoria persistente para acelerar el análisis de detección de fraudes en tiempo real, mientras que los programas aeroespaciales adquieren variantes endurecidas contra la radiación para el manejo de datos en órbita. Dicha diversificación vertical estabiliza la demanda y sustenta la oportunidad direccionable a largo plazo para la industria de memoria no volátil de nueva generación.

Análisis Geográfico

Asia-Pacífico representó el 41,10% del mercado de memoria no volátil de nueva generación en 2025, anclado por los gigantes surcoreanos y taiwaneses con profundo conocimiento de procesos. Los incentivos gubernamentales en Japón —como un subsidio de JPY 150 mil millones (USD 1,03 mil millones) a Kioxia y Western Digital— están ampliando la producción de flash 3D mediante tecnología de unión de obleas. Las fábricas de China continental continúan con la expansión de capacidad bajo programas nacionales de autosuficiencia, mientras que Singapur y Malasia atraen el ensamblaje de back-end con desgravaciones fiscales.

América del Norte sigue siendo fundamental para la I+D avanzada, respaldada por las subvenciones de la Ley CHIPS y Ciencia que financian líneas piloto domésticas para MRAM integrada y lógica ferroeléctrica. Los proyectos emblemáticos incluyen la planta DRAM de Micron en Idaho y los clústeres de megafábricas construidos por Intel en Ohio. Europa está en una trayectoria de recuperación; la empresa ESMC de EUR 10 mil millones (USD 11,60 mil millones) en Dresde combina la experiencia de TSMC en FinFET de 16/12 nm con las carteras automotrices de Bosch e Infineon para localizar el suministro.

América del Sur es el grupo de más rápido crecimiento con una proyección de CAGR del 19,72%. La expansión de RUSD 650 millones (USD 128 millones) de Zilia Technologies en Brasil encarna los esfuerzos público-privados para impulsar la producción regional de memoria. Oriente Medio y África, aunque más pequeños en términos absolutos, registran una creciente adopción en los sectores de telecomunicaciones y tecnología financiera a medida que las agendas de transformación digital soberana priorizan el procesamiento local de datos.

Panorama Competitivo

El liderazgo de la industria está moderadamente fragmentado entre los principales actores verticalmente integrados —Samsung Electronics, SK Hynix y Micron Technology— que controlan las fábricas de obleas en bruto, la litografía avanzada y la propiedad intelectual de controladores propietarios. Colectivamente, el trío líder representa bien más de dos tercios de los envíos de bits de alto rendimiento. Los especialistas en nichos están consolidando posiciones defendibles: Everspin domina la MRAM discreta para controladores industriales; Weebit Nano completó recientemente el diseño de un módulo ReRAM de 28 nm para clientes de microcontroladores integrados; Nantero licencia celdas basadas en nanotubos de carbono a contratistas de defensa. El panorama está evolucionando de las carreras de densidad de "talla única" hacia la diferenciación específica por aplicación —endurecimiento contra la radiación para satélites, protección contra fallos de energía para cachés empresariales o resistencia de escritura ultrarrápida para tejidos coherentes de caché.

Las alianzas estratégicas se multiplican. Micron y Nanya relanzaron su empresa conjunta MeiYa Technology para compartir el gasto de capital en líneas DRAM de nueva generación.[4]Oficina de Prensa de Micron Technology, "Micron y Nanya firman acuerdo para crear una empresa conjunta de tecnología de memoria," Micron, 21 de abril de 2008, micron.com Western Digital está escindiendo su unidad de flash en una entidad Sandisk independiente para agudizar el enfoque en los avances de NAND 3D. En el lado de las fundiciones, SMART Modular se asoció con Broadcom para co-diseñar módulos E3.S habilitados para CXL para hosts de IA, subrayando una migración hacia tejidos de memoria componibles.

A medida que los conceptos de memoria universal maduran, la competencia girará en torno a la habilitación del ecosistema: pilas de controladores, funciones de firmware y diseños de referencia de integración que simplifiquen la adopción por parte del cliente. Los proveedores que alineen sus hojas de ruta con los estándares de interfaz en evolución —CXL, UCIe o LPDDR6— están posicionados para capturar un valor desproporcionado.

Líderes de la Industria de Memoria No Volátil de Nueva Generación

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

SK hynix Inc.

KIOXIA Holdings Corp.

Western Digital Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: SMART Modular Technologies presentó un módulo CXL E3.S no volátil que combina persistencia con grupos de memoria componibles para servidores de IA.

- Marzo de 2025: Micron comenzó el envío dual de productos HBM3E y SOCAMM, ofreciendo un aumento de ancho de banda de 2,5× y un 33% menos de consumo de energía que los RDIMM estándar.

- Febrero de 2025: Kioxia y Western Digital aseguraron JPY 150 mil millones para escalar la producción de flash 3D en las instalaciones de Yokkaichi y Kitakami.

- Enero de 2025: Solidigm amplió su acuerdo con Broadcom para entregar un SSD PCIe de 122 TB para centros de datos de IA.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de memoria no volátil de nueva generación (NG-NVM) como los ingresos provenientes de dispositivos MRAM (toggle y STT), ReRAM/CBRAM, memoria de cambio de fase, 3D XPoint/Optane, FRAM y Nano-RAM fabricados recientemente en obleas de 200 mm, 300 mm o 450 mm y vendidos ya sea como chips independientes o como propiedad intelectual integrada bajo licencia para electrónica de consumo, empresarial, industrial y automotriz en cinco regiones principales. Según Mordor Intelligence, el modelo mide las ventas en puerta de fábrica desde 2019 hasta 2030, con 2025 como primer año de pronóstico.

Exclusión del alcance: el NAND heredado, los módulos NOR y DRAM, las piezas reacondicionadas y los medios de almacenamiento óptico o magnético no entran en nuestra estimación de tamaño.

Descripción General de la Segmentación

- Por Tipo de Tecnología

- MRAM

- STT-MRAM

- FRAM

- ReRAM

- ReRAM basada en óxido

- ReRAM de puente conductivo

- 3D XPoint / Optane

- Memoria de cambio de fase (PCM)

- Nano-RAM (basada en nanotubos de carbono)

- NAND ferroeléctrico

- Otras NVM emergentes

- Por Tamaño de Oblea

- 200 mm

- 300 mm

- 450 mm y superiores

- Por Interfaz

- DDR4/DDR5

- PCIe/NVMe

- LPDDR/LPDDR5X

- SPI/QSPI

- Por Aplicación

- Centro de Datos y Nube

- Móviles y Dispositivos Portátiles

- ADAS Automotriz e Infoentretenimiento

- Industrial y Automatización

- Dispositivos IoT de Borde

- Sistemas de Almacenamiento Empresarial

- Por Industria de Usuario Final

- Electrónica de Consumo

- TI y Telecomunicaciones

- BFSI

- Gobierno y Defensa

- Manufactura

- Salud

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN-5

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizan llamadas estructuradas con ingenieros de procesos de fundición, líderes de diseño de memoria, jefes de abastecimiento de fabricantes de equipos originales de primer nivel y distribuidores regionales en Asia-Pacífico, América del Norte y Europa. Las entrevistas validan las curvas de adopción emergentes, los precios de venta promedio (ASP) realistas y los rendimientos de transición de nodos, llenando los vacíos dejados por los datos públicos.

Investigación Documental

Comenzamos extrayendo conjuntos de datos abiertos como las facturaciones mensuales de WSTS, los rastreadores de capacidad de la Asociación de la Industria de Semiconductores y los registros de adopción de interfaces de JEDEC, que nos proporcionan la producción de obleas, las hojas de ruta de tamaño de dado y la combinación de interfaces. Las asociaciones comerciales como SEMI e IPC suministran indicios sobre el gasto en equipos, mientras que los portales de aduanas nacionales (USITC, Aduanas de Corea, Eurostat COMEXT) nos ayudan a mapear los flujos transfronterizos de chips. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las divulgaciones de rendimiento de fundiciones se obtienen a través de D&B Hoovers y Dow Jones Factiva para verificaciones de precios y participación. Los análisis de patentes de Questel muestran las tasas de difusión tecnológica. Estas fuentes ilustran, pero no agotan, el conjunto de referencias que revisamos.

Dimensionamiento del Mercado y Pronóstico

Empleamos una reconstrucción descendente de la producción de obleas. Los inicios regionales de 200/300/450 mm se multiplican por las tasas de penetración de NG-NVM y se dividen por los rendimientos promedio de dados por oblea, luego se valoran utilizando ASP combinados de verificaciones de canales. Los totales de proveedores y los precios de contratos muestreados ofrecen una prueba de razonabilidad ascendente antes de finalizar los totales. Los principales impulsores del modelo incluyen las rampas de capacidad de las fundiciones, la migración de interfaces a LPDDR5X y PCIe 5.0, las curvas de erosión de ASP, las tasas de calificación de temperatura de grado automotriz y las tasas de incorporación de HBM en centros de datos. Una regresión multivariante con indicadores macroeconómicos rezagados y planes de fabricación de dispositivos finales produce el pronóstico 2026-2030; el análisis de escenarios captura los choques en la cadena de suministro. Los vacíos de datos en las estimaciones ascendentes se rellenan utilizando promedios ponderados de segmentos vecinos más cercanos.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza y anomalías, revisión por pares y aprobación de la dirección. Actualizamos cada modelo anualmente, con actualizaciones intermedias activadas por anuncios materiales de fábricas, fusiones y adquisiciones o cambios de precios; se completa un pase final justo antes de la entrega al cliente.

Por Qué la Línea de Base de Memoria No Volátil de Nueva Generación de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque las empresas eligen cestas de tecnología únicas, supuestos de precios y cadencias de actualización. Reconocemos estas variaciones de antemano para que los compradores vean dónde divergen los números.

Los principales factores de brecha incluyen si se contabilizan las regalías de propiedad intelectual integrada, la amplitud de los tipos de memoria más allá de MRAM y ReRAM, el modelado de la caída de ASP, el momento de la conversión de divisas y la frecuencia con que se actualizan los pronósticos. Mordor informa el escenario base, actualizado cada doce meses, mientras que muchos editores actualizan con menos frecuencia o aplican una compresión agresiva de ASP.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,51 mil millones (2025) | ||

| USD 8,20 mil millones (2024) | Consultora Global A | Incluye NAND tradicional y omite el ajuste de propiedad intelectual integrada |

| USD 6,82 mil millones (2024) | Asociación de la Industria B | Combina categorías volátiles y no volátiles, menos niveles de obleas |

| USD 8,35 mil millones (2025) | Revista Especializada C | Utiliza ASP estáticos y actualización bienal de pronósticos |

En conjunto, la comparación muestra que nuestra disciplinada selección de alcance, la validación de doble vía y la cadencia de actualización anual producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de memoria no volátil de nueva generación?

Las cargas de trabajo de IA de alto ancho de banda, las arquitecturas de computación en memoria, la demanda de ADAS automotriz y los despliegues de IoT de borde están impulsando soluciones persistentes de baja latencia, respaldando una CAGR del 18,41% hasta 2031.

¿Qué tecnología domina actualmente los ingresos y cuál está creciendo más rápido?

MRAM lidera con el 30,45% de los ingresos de 2025, mientras que Nano-RAM basada en nanotubos de carbono se proyecta que crecerá a una CAGR del 36,58% hasta 2031.

¿Cuál es el tamaño actual del mercado de memoria no volátil de nueva generación?

El mercado se sitúa en USD 7,71 mil millones en 2026 y se espera que alcance USD 17,94 mil millones en 2031.

¿Por qué se considera al sector automotriz un segmento de usuario final fundamental?

La digitalización vehicular exige memoria que soporte temperaturas extremas y garantice la integridad de los datos, impulsando una CAGR del 24,35% para las aplicaciones automotrices.

¿Qué región geográfica contribuirá más al suministro futuro?

Asia-Pacífico mantiene el liderazgo en manufactura con una participación de ingresos del 41,10% en 2025, pero Europa y América del Sur están invirtiendo fuertemente en capacidad local para diversificar las cadenas de suministro.

¿Cómo influirán los tamaños de oblea más grandes en la estructura de la industria?

El cambio hacia sustratos de 450 mm promete ahorros de costos de hasta el 40% por dado, favoreciendo a los actores establecidos con capital suficiente y potencialmente elevando las barreras competitivas dentro del sector.

Última actualización de la página el: