Tamaño y Participación del Mercado de Navegación Autónoma

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 13.47 Mil millones de dólares |

| Tamaño del Mercado (2030) | 29.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.12% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Navegación Autónoma por Mordor Intelligence

El tamaño del mercado de navegación autónoma se situó en USD 13,47 mil millones en 2025 y está en camino de alcanzar USD 29,79 mil millones en 2030, lo que refleja una CAGR del 15,12%. El crecimiento ha sido impulsado por las aprobaciones regulatorias de vehículos de pasajeros de Nivel 3, la compresión de costos de sensores multiplataforma y los pilotos comerciales a escala en entornos viales, aéreos, marítimos e industriales. Durante 2024, las caídas de precios del LiDAR de estado sólido modificaron la economía del costo total de propiedad, mientras que la financiación de capital de riesgo y los programas soberanos respaldaron nuevos despliegues. La presión competitiva ha impulsado ciclos rápidos de iteración de software, que a su vez refuerzan la demanda de hardware a medida que los fabricantes de equipos originales (OEM) añaden redundancia para cumplir con las normas de seguridad. Por último, los flujos constantes de capital de riesgo y de defensa garantizan que el mercado de navegación autónoma continúe atrayendo nuevas empresas a pesar de la fragmentada titularidad incumbente.

Conclusiones Clave del Informe

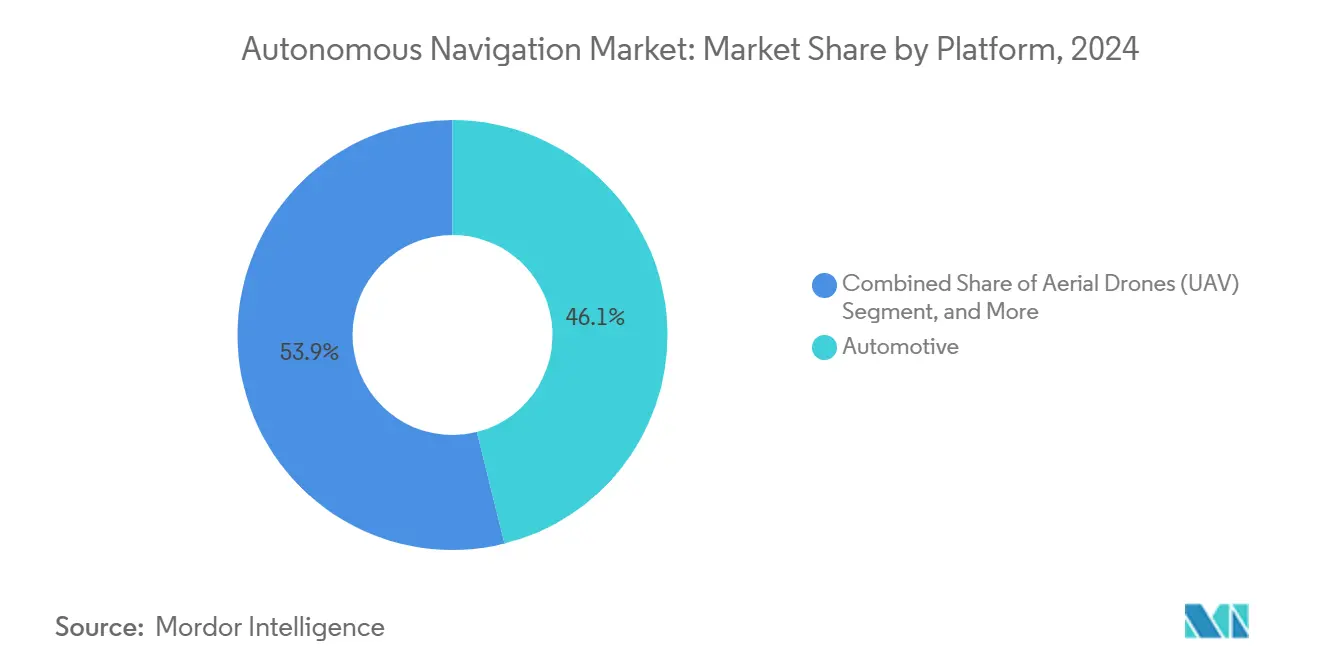

- Por plataforma, el sector automotriz capturó el 46,12% de la participación del mercado de navegación autónoma en 2024.

- Por componente, el hardware dominó con una participación del 54,34% en 2024, mientras que el software avanza a una CAGR del 16,87%.

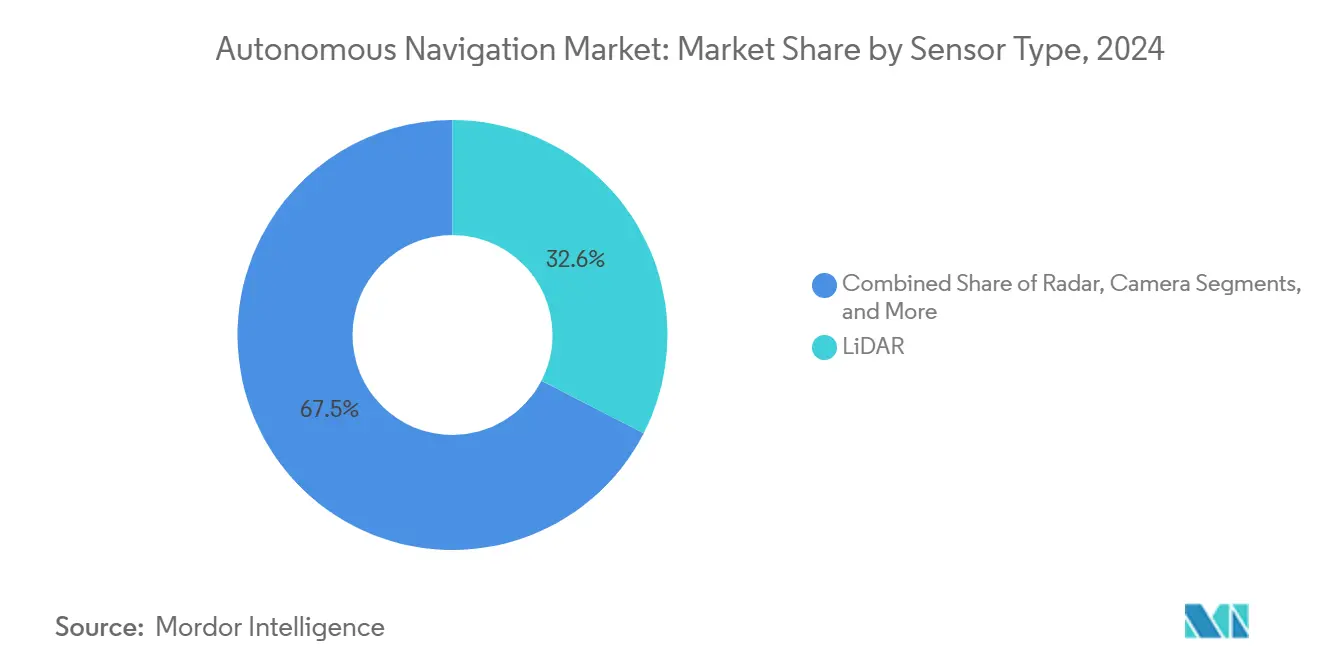

- Por tipo de sensor, el LiDAR comandó una participación del 32,55% y está preparado para una CAGR del 17,17% hasta 2030.

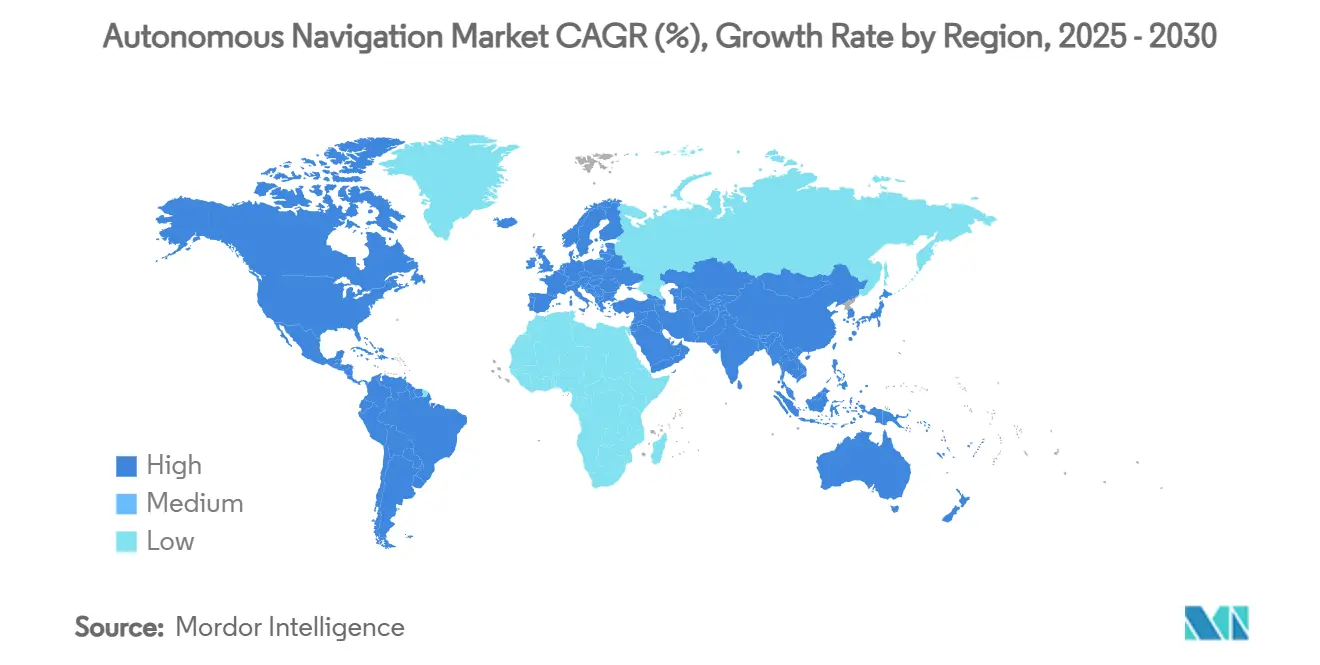

- Por geografía, América del Norte mantuvo una participación del 38,89% en 2024; Oriente Medio registra la perspectiva de CAGR más rápida del 17,47%.

Tendencias e Información del Mercado Global de Navegación Autónoma

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las aprobaciones regulatorias para vehículos de pasajeros de Nivel 3 | +2.1% | Global, con ganancias tempranas en la UE, Japón y China | Mediano plazo (2-4 años) |

| Rápida caída en los precios de venta promedio del LiDAR de estado sólido | +1.8% | Global, concentrado en centros automotrices | Corto plazo (≤ 2 años) |

| Los pilotos de redes de entrega por drones comerciales alcanzan escala en ciudades de la OCDE | +1.5% | Núcleo de la OCDE, con expansión a mercados emergentes | Mediano plazo (2-4 años) |

| Adopción del Código MASS de la OMI para buques autónomos | +1.2% | Rutas marítimas globales, adopción temprana en el norte de Europa | Largo plazo (≥ 4 años) |

| Poco reportado: Retrofits de camiones de acarreo autónomos en América Latina | +0.9% | América Latina, expansión a África y Asia | Mediano plazo (2-4 años) |

| Poco reportado: Inversión soberana en vigilancia marítima | +0.7% | Asia-Pacífico, Oriente Medio, norte de Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las aprobaciones regulatorias para vehículos de pasajeros de Nivel 3

Múltiples jurisdicciones aprobaron sistemas de autopista de Nivel 3 durante 2024, reduciendo los ciclos de certificación y fomentando la inversión de los OEM. Alemania autorizó Drive Pilot para la automatización condicional, Japón amplió su marco regulatorio y los corredores de pruebas de China ofrecieron permisos a nivel de ciudad. La regulación unificada de homologación de tipo de la UE eliminó los trámites país por país, reduciendo los plazos de cumplimiento. En conjunto, estas medidas redujeron el riesgo de capital para los proveedores y crearon escala global para los componentes críticos de seguridad.[1]TÜV SÜD, "Permiso para Operar Vehículos Autónomos," tuv-sud.com

Rápida caída en los precios de venta promedio del LiDAR de estado sólido

El LiDAR de estado sólido de grado automotriz cayó significativamente durante 2024 tras la integración de semiconductores que reemplazó los ensamblajes mecánicos. Los proveedores aprovecharon la fotónica de silicio y las líneas de envasado automotriz para alcanzar la paridad de costos con el radar en algunos casos de uso. La caída ha permitido que los vehículos de mercado masivo instalen múltiples unidades LiDAR para una cobertura de 360 grados, acelerando la viabilidad del Nivel 3 y el Nivel 4.[2]Editores de Photonics Media, "Viavi Solutions Adquiere Inertial Labs," photonics.com Fuente: Administración Federal de Aviación, "Medios de Cumplimiento Aceptados para Pequeños

Los pilotos de entrega por drones comerciales alcanzan escala en ciudades de la OCDE

Las redes urbanas de entrega por drones registraron cientos de miles de vuelos en 2024. Los reguladores de aviación civil en los Estados Unidos y Europa autorizaron operaciones de Categoría 3 sobre personas, y varias ciudades asiáticas abrieron corredores aéreos de baja altitud. Estos hitos proporcionaron datos densos del mundo real, reduciendo los costos de seguros y validando las plataformas de autonomía para entornos con señal GPS limitada.[3]Administración Federal de Aviación, "Medios de Cumplimiento Aceptados para Operaciones de Pequeñas Aeronaves No Tripuladas de Categoría 3," faa.gov

Adopción del Código MASS de la OMI para buques autónomos

El Código de Buques de Superficie Marítimos Autónomos de la OMI entró en vigor en 2024. Noruega autorizó el primer buque portacontenedores autónomo y Singapur demarcó carriles de prueba. Las normas claras sobre seguridad, comunicación y competencia de la tripulación desbloquearon el interés comercial en aplicaciones de carga, energía offshore y vigilancia.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en la certificación de ciberseguridad entre plataformas | -1.3% | Global, agudo en defensa e infraestructura crítica | Corto plazo (≤ 2 años) |

| Alto costo de mantenimiento de mapas HD de alta precisión | -0.8% | Centros urbanos a nivel global, grave en ciudades en rápida transformación | Mediano plazo (2-4 años) |

| Cuello de botella de talento en ingenieros de inteligencia artificial embebida en tiempo real | -0.6% | Silicon Valley, centros tecnológicos de Europa y China | Mediano plazo (2-4 años) |

| Restricciones de control de exportaciones sobre unidades de medición inercial de grado táctico | -0.4% | Cadenas de suministro globales, impacto concentrado en aplicaciones de defensa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la certificación de ciberseguridad entre plataformas

La norma ISO/SAE 21434 se volvió obligatoria para los automóviles nuevos en 2024, aunque las reglas equivalentes para robots marítimos, aéreos e industriales se rezagaron. Los proveedores deben, por tanto, adaptar arquitecturas de seguridad separadas, lo que incrementa el gasto en ingeniería no recurrente y alarga los calendarios de validación. La fragmentación también deja a las flotas multiplataforma con una cobertura de amenazas desigual, un desafío que las empresas especializadas en ciberseguridad buscan resolver.

Alto costo de mantenimiento de mapas HD de alta precisión

Operar mapas de grado centimétrico puede ser muy costoso anualmente en ciudades congestionadas donde los cambios a nivel de carril ocurren diariamente. Para áreas de servicio más pequeñas, el costo fijo por kilómetro aumenta considerablemente, dificultando el despliegue comercial. Las tecnologías de mapeo colaborativo y en tiempo real están en desarrollo, pero aún no han alcanzado los objetivos de seguridad funcional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: La escala automotriz lidera, el sector marino se dispara

El tamaño del mercado de navegación autónoma para plataformas automotrices se situó en USD 6,22 mil millones en 2025, equivalente al 46,12% de los ingresos. La claridad regulatoria y los modelos de actualización de software para el consumidor ayudaron a Tesla, Waymo y los OEM tradicionales a impulsar los pilotos de robotaxis. Las plataformas marino y offshore, aunque solo representan el 9% de los ingresos de 2025, se proyecta que crecerán a una CAGR del 16,3% a medida que las armadas soberanas financien embarcaciones de patrulla no tripuladas y las líneas navieras busquen rutas de carga con tripulación reducida. Los drones aéreos aprovecharon la demanda de entrega comercial, y las flotas mineras adaptaron camiones de acarreo para cargas de trabajo en minas a cielo abierto. La transferencia de conocimiento entre plataformas ha difuminado los límites históricos a medida que las empresas trasladan la fusión de sensores automotrices a los buques y adaptan las estrategias de redundancia de la aviación para los camiones.

El dominio automotriz ha generado un vibrante ecosistema de componentes que abastece a nichos más pequeños. Los programas de defensa adaptan helicópteros Black Hawk con kits de autonomía de grado civil, validando software comercial en misiones críticas. Los robots de almacén, aunque maduros, continúan absorbiendo algoritmos refinados en autopistas, demostrando que la investigación se amortiza en múltiples casos de uso. En consecuencia, se espera que la segmentación por plataforma se estreche a medida que las capas de abstracción de software permitan a los desarrolladores apuntar a múltiples vehículos con cambios mínimos de código.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: La aceleración del software remodela los márgenes

El hardware representó el 54,34% de los ingresos de 2024, pero ahora enfrenta una erosión de participación a medida que el valor migra hacia el código de percepción y toma de decisiones. Se proyecta que el tamaño del mercado de navegación autónoma atribuido al software alcanzará USD 13,1 mil millones en 2030, impulsado por una CAGR del 16,87% sobre la base de lanzamientos de funciones por vía inalámbrica y contratos de servicio anclados en datos. Las placas de cómputo centralizado de Nvidia ilustran cómo el estrecho acoplamiento hardware-software refuerza la fidelización a la plataforma, aunque los márgenes se acumulan cada vez más en la capa de algoritmos donde reside la diferenciación.

Los OEM automotrices adquieren pilas de cómputo llave en mano, mientras que los fabricantes de drones priorizan el peso y la autonomía de la batería, lo que genera perfiles heterogéneos de lista de materiales. Los consorcios de robotaxis, como la asociación Uber–Lucid–Nuro de 2025, favorecen los vehículos definidos por software que aceptan actualizaciones iterativas, extendiendo la vida útil de la flota y reduciendo el capital inmovilizado en ciclos de renovación de hardware.

Por Tipo de Sensor: El LiDAR mantiene el liderazgo en medio de la fusión

El LiDAR representó el 32,55% del gasto en sensores en 2024 y se pronostica una CAGR del 17,17%, respaldada por la fiabilidad del estado sólido y la caída de las curvas de costos. Sin embargo, los sensores de cámara, radar e inerciales siguen siendo indispensables para la redundancia en todo tipo de condiciones climáticas. La fusión multimodal se ha convertido en la arquitectura de facto: los automóviles ahora incorporan de cuatro a seis unidades LiDAR, cámaras de alta resolución de visión periférica y radar de esquina para cumplir con los casos de seguridad tolerantes a fallos.

Las compensaciones entre rendimiento y costo definen los sectores verticales. Los camiones de carga que operan en corredores fijos pueden limitar el número de unidades LiDAR, mientras que los robotaxis que navegan en entornos urbanos densos requieren la máxima cobertura. La integración planificada por Viavi de las unidades de medición inercial de Inertial Labs muestra la demanda de sensores especializados para anclar la navegación cuando las señales GNSS están obstruidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 38,89% de los ingresos de 2024 gracias a las normas de prueba progresivas y los concentrados fondos de capital de riesgo. El régimen de permisos de California permitió a Waymo expandirse a Los Ángeles a principios de 2024, y Tesla obtuvo su primer consentimiento de operación de robotaxi en 2025. Canadá autorizó seis pilotos en múltiples provincias, mientras que la base de proveedores de Nivel 1 de México fortaleció la resiliencia regional. La ventaja en la participación del mercado de navegación autónoma se ve reforzada por las asociaciones público-privadas y las subvenciones federales de investigación consistentes.

Asia-Pacífico experimentó despliegues rápidos a nivel de ciudad donde las políticas de entorno de pruebas en China permitieron a BYD y WeRide obtener permisos incrementales. La hoja de ruta de Japón hacia la conducción autónoma de Nivel 4 en autopistas para 2027, junto con los corredores de ciudades inteligentes vinculados al 5G de Corea del Sur, impulsa el crecimiento a mediano plazo. Australia, Nueva Zelanda e Indonesia impulsaron el acarreo autónomo en minería y plantaciones, demostrando cómo los casos de uso industrial a menudo preceden a los servicios de pasajeros.

Europa se benefició de la homologación de tipo a nivel de la UE, que ofrece a los OEM una única vía de aceptación y permite las ventas transfronterizas. El clúster automotriz de Alemania aceleró la integración de componentes, y el Reino Unido preparó sus regulaciones de conducción autónoma comercial para un lanzamiento en 2026. La inversión soberana impulsó a Oriente Medio a una perspectiva de CAGR del 17,47%, con foco en corredores logísticos de ciudades inteligentes en el Golfo. América Latina y partes de África aprovecharon los camiones autónomos y los drones de prospección en minería, convirtiendo el terreno desafiante en una justificación económica para la autonomía.

Panorama Competitivo

El mercado de navegación autónoma está fragmentado. El suministro automotriz presenta a los Tier-1 tradicionales como Bosch y Continental compitiendo con actores centrados en software como Waymo y Tesla. La autonomía marítima está más concentrada, con Saab y Kongsberg dominando la participación temprana a través de soluciones llave en mano de combate y logística. Las empresas emergentes aprovechan algoritmos específicos de dominio: Tera AI recaudó USD 7,8 millones para abordar la navegación visual en espacios con señal GPS denegada, lo que ilustra las bajas barreras para la prueba de concepto pero las altas necesidades de capital para escalar.

La consolidación se aceleró en 2025 cuando General Motors adquirió la participación restante en Cruise y Redwire adquirió Edge Autonomy. Estos movimientos revelan una búsqueda de integración vertical para controlar los ciclos de datos y acelerar la certificación. Los contratos gubernamentales continúan estableciendo puntos de referencia de rendimiento: Leidos aseguró un contrato naval de USD 248 millones, proporcionando flujo de caja que las empresas privadas de robotaxis a menudo carecen. El enfoque estratégico se ha desplazado hacia los ecosistemas de software y los ingresos por servicios de larga cola por encima de las ventas puras de hardware, con actores que buscan asociaciones académicas para aliviar la escasez de ingenieros.

Líderes de la Industria de Navegación Autónoma

NVIDIA Corporation

Mobileye Global Inc.

Tesla Inc.

Continental AG

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Advanced Navigation amplió su presencia en defensa en los Estados Unidos mediante el nombramiento de un Director Global de Defensa, señalando un mayor compromiso con los clientes militares.

- Marzo de 2025: Tesla obtuvo un permiso inicial de la CPUC para operar una flota de robotaxis en California, marcando la primera credencial comercial de transporte por aplicación de la empresa.

- Marzo de 2025: Tera AI emergió del sigilo con USD 7,8 millones en financiación inicial para software de navegación basado en visión.

- Abril de 2025: El Ejército de los Estados Unidos otorgó a Near Earth Autonomy y Honeywell un programa de USD 15 millones para adaptar helicópteros UH-60L con kits de autonomía.

Alcance del Informe Global del Mercado de Navegación Autónoma

| Automotriz |

| Drones Aéreos (UAV) |

| Marino y Offshore |

| Defensa y Espacio |

| Robots Industriales y de Logística |

| Hardware |

| Software |

| LiDAR |

| Radar |

| Cámara |

| GNSS + INS |

| Otros Tipos de Sensores |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Plataforma | Automotriz | ||

| Drones Aéreos (UAV) | |||

| Marino y Offshore | |||

| Defensa y Espacio | |||

| Robots Industriales y de Logística | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Tipo de Sensor | LiDAR | ||

| Radar | |||

| Cámara | |||

| GNSS + INS | |||

| Otros Tipos de Sensores | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño de ingresos se espera que alcance la navegación autónoma en 2030?

Se prevé que el espacio escale de USD 13,47 mil millones en 2025 a USD 29,79 mil millones en 2030, lo que refleja una CAGR del 15,12%.

¿Qué plataforma genera actualmente la mayor participación de ingresos en navegación autónoma?

Las aplicaciones automotrices lideraron con el 46,12% de los ingresos globales en 2024.

¿Dónde se proyecta el crecimiento regional más rápido durante los próximos cinco años?

Oriente Medio muestra la perspectiva más pronunciada con una CAGR del 17,47% hasta 2030.

¿Cuánto cayeron los precios del LiDAR de estado sólido durante 2024?

Las unidades de grado automotriz cayeron por debajo de USD 500, frente a los USD 8.000–10.000 de los sistemas mecánicos solo tres años antes.

¿Cuál es la mayor restricción a corto plazo que enfrenta los despliegues autónomos?

La fragmentada certificación de ciberseguridad en plataformas viales, marítimas y aéreas está reduciendo la tasa de crecimiento general en aproximadamente 1,3 puntos porcentuales.

Última actualización de la página el: