Tamaño y Participación del Mercado de Cloud EDA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

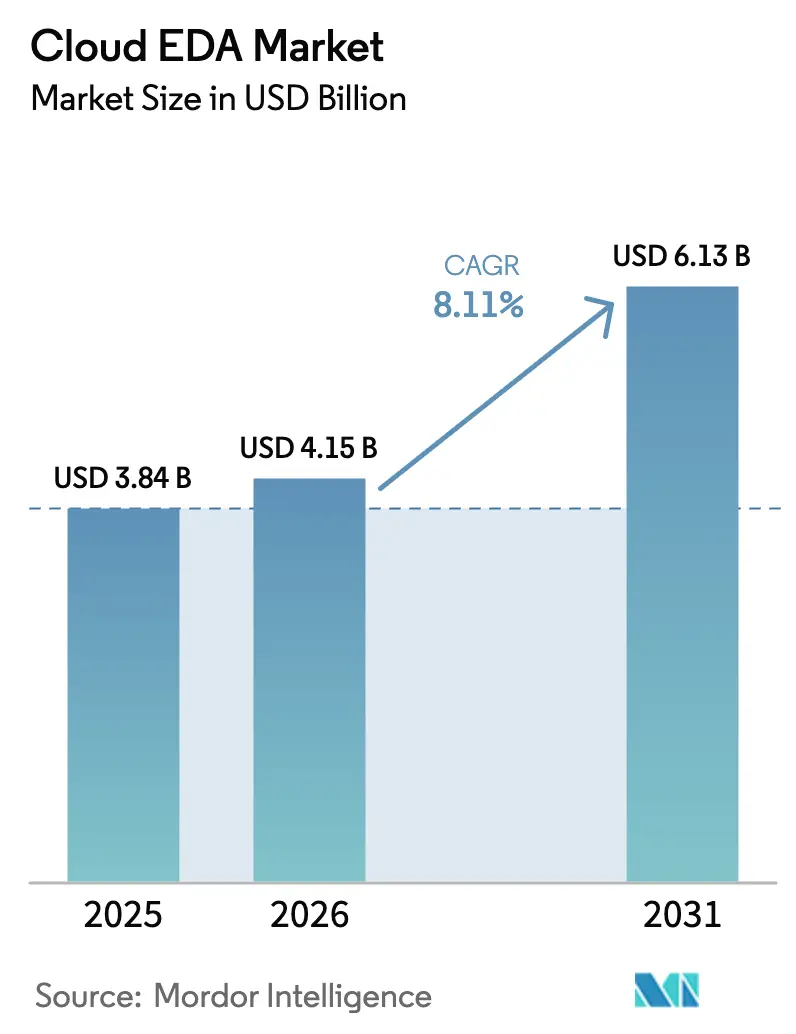

| Tamaño del Mercado (2026) | 4.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cloud EDA por Mordor Intelligence

El tamaño del mercado de Cloud EDA en 2026 se estima en USD 4,15 mil millones, creciendo desde el valor de 2025 de USD 3,84 mil millones con proyecciones para 2031 que muestran USD 6,13 mil millones, creciendo a una CAGR del 8,11% durante 2026-2031. Esta expansión refleja un cambio a nivel de toda la industria hacia el cómputo elástico, que permite a los equipos de diseño simular nodos de 2 nanómetros y menores sin requerir capacidad adicional en las instalaciones. Los casos de uso de CAE con alta carga de verificación, el acceso anticipado a los kits de diseño de fundición y la exploración del espacio de diseño impulsada por IA aceleran conjuntamente la adopción. Los proveedores establecidos están incorporando IA en los flujos de trabajo en la nube para reducir el tiempo de simulación, mientras que los hiperescaladores subvencionan nuevos inicios de diseño para capturar cargas de trabajo de alto margen. Los incentivos regulatorios en los Estados Unidos, la Unión Europea y China están financiando instancias de nube soberana que preservan la residencia de datos y desbloquean la demanda de clientes preocupados por los controles de exportación.[1]Departamento de Comercio de los Estados Unidos, "Implementación de la Ley CHIPS y Ciencia," commerce.gov La intensidad competitiva está aumentando a medida que empresas emergentes chinas e indias ingresan al mercado con cadenas de herramientas nativas de la nube que eluden el código heredado y reducen los precios.

Conclusiones Clave del Informe

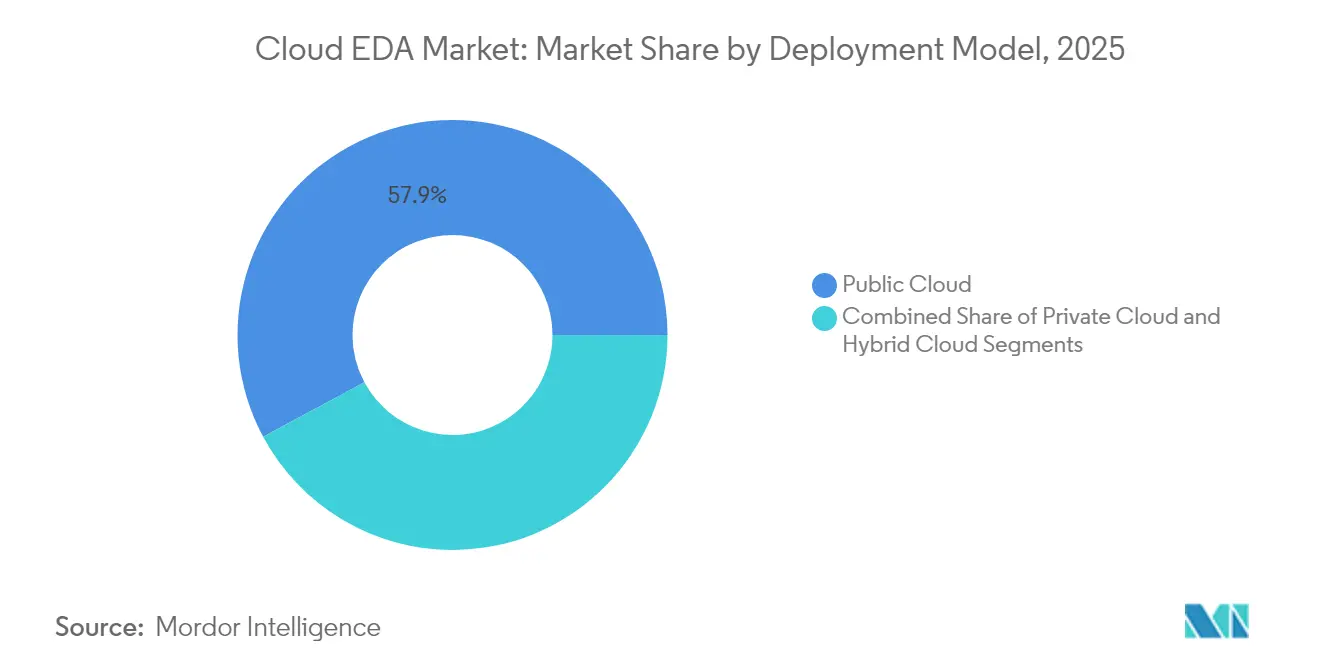

- Por modelo de implementación, la nube pública representó el 57,85% de la participación en los ingresos del mercado de Cloud EDA en 2025; se prevé que la nube híbrida crezca a una CAGR del 10,12% hasta 2031.

- Por tipo de herramienta, la verificación CAE representó el 33,55% del tamaño del mercado de Cloud EDA en 2025; se proyecta que las herramientas de diseño de PCB y MCM se expandan a una CAGR del 11,29% entre 2026 y 2031.

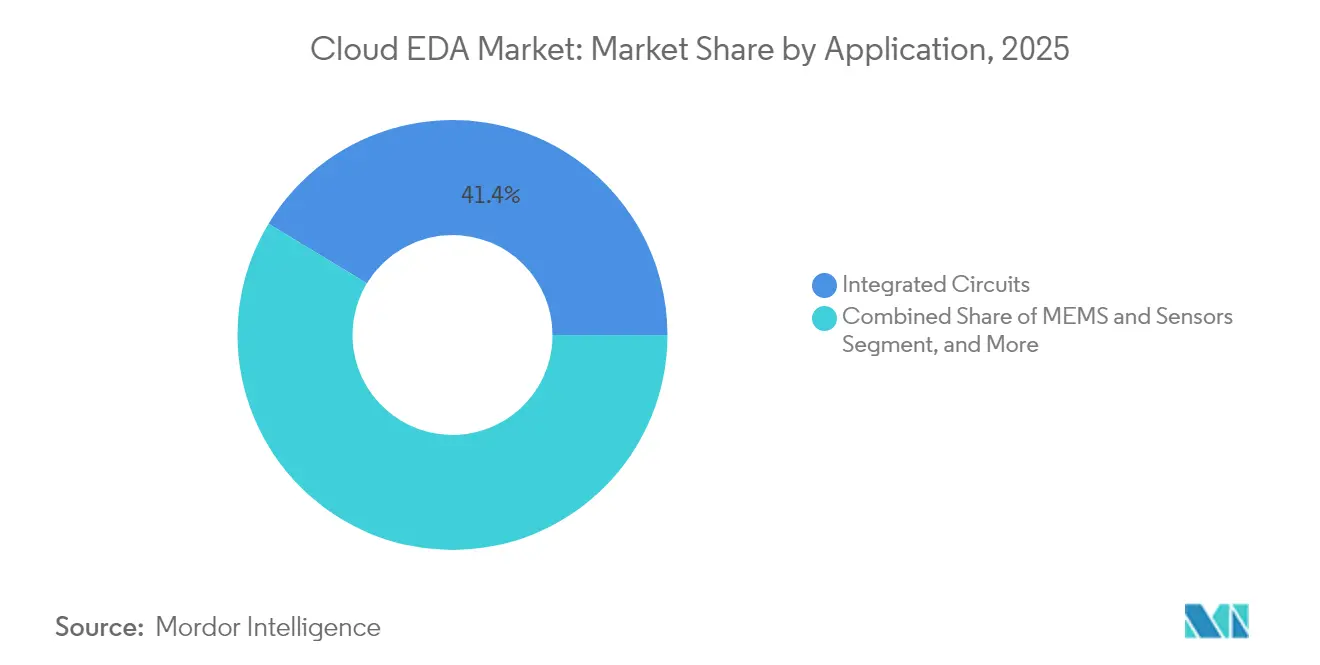

- Por aplicación, los circuitos integrados capturaron el 41,35% de la participación del mercado de Cloud EDA en 2025; se prevé que los MEMS y sensores registren una CAGR del 11,95% hasta 2031.

- Por usuario final, las empresas de semiconductores sin fábrica representaron el 43,10% de los ingresos del mercado de Cloud EDA en 2025; se espera que las fundiciones avancen a una CAGR del 11,52% hasta 2031.

- Por vertical industrial, la electrónica de consumo lideró con una participación de demanda del 30,25% del mercado de Cloud EDA en 2025; las aplicaciones automotrices están preparadas para crecer a una CAGR del 12,76% durante el período de pronóstico.

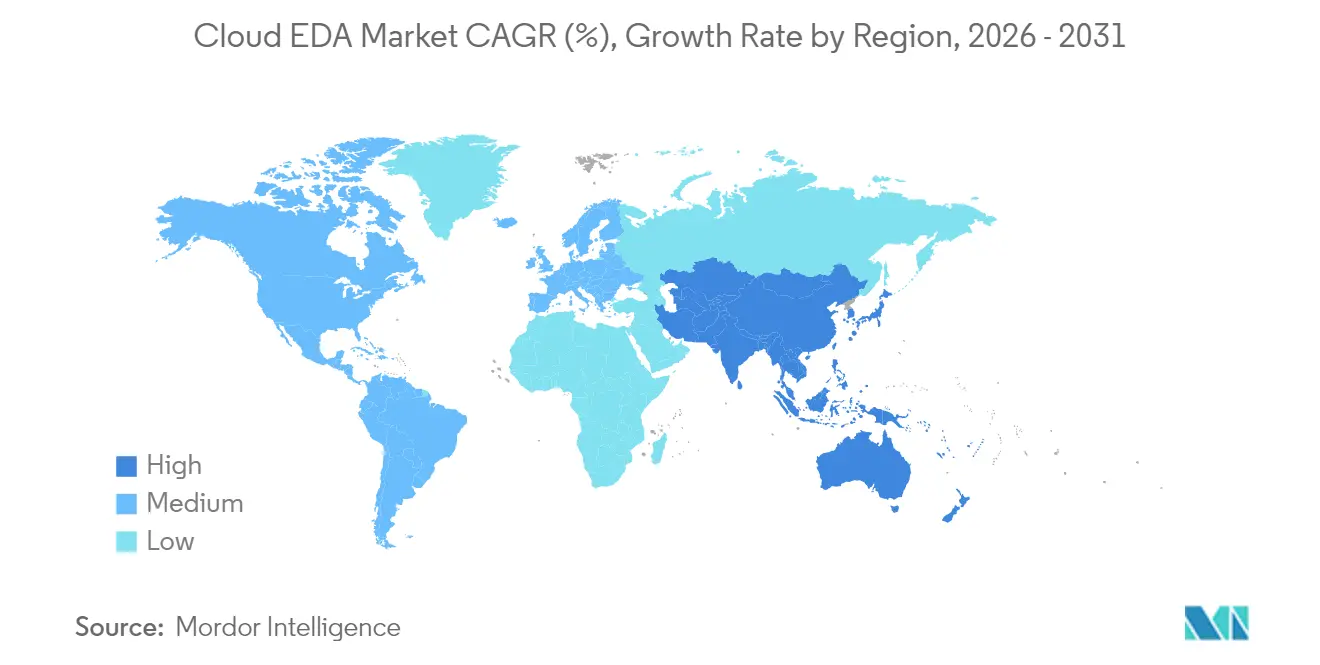

- Por geografía, Asia Pacífico generó el 42,05% de los ingresos del mercado de Cloud EDA en 2025; también registra el mayor crecimiento regional proyectado, con una CAGR del 11,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cloud EDA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente complejidad de los nodos de diseño que impulsa la demanda de cómputo | +1.8% | Global, con concentración en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Optimización de costos en la nube con pago por uso | +1.5% | Global, particularmente empresas emergentes sin fábrica en Asia Pacífico | Corto plazo (≤ 2 años) |

| Reducción del tiempo de comercialización para chips de IA y HPC | +1.6% | América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Adopción rápida de tecnologías de proceso de 2 nm e inferiores | +1.4% | Asia Pacífico (Taiwán, Corea del Sur), América del Norte | Mediano plazo (2-4 años) |

| Programas de diseño-regla-aprobación-como-servicio respaldados por fundiciones | +1.2% | Asia Pacífico, con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad que favorecen los centros de datos hiperescalados | +0.7% | Europa, América del Norte, con influencia creciente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad de los Nodos de Diseño que Impulsa la Demanda de Cómputo

El tiempo de ejecución de verificación para el TSMC N3E se ha triplicado en relación con el de 5 nm, lo que hace que los clústeres en las instalaciones sean antieconómicos para las empresas de nivel medio.[2]TSMC, "Plataforma de Innovación Abierta," tsmc.com La hoja de ruta de 2 nm de compuerta envolvente de Samsung intensifica esta presión, ya que los parásitos de las nanoláminas requieren estudios de Monte Carlo en miles de esquinas de proceso. La entrega de energía por la parte trasera de Intel 18A introduce nuevos pasos de extracción que se alinean naturalmente con la simulación distribuida en la nube. La lógica digital para los aceleradores de IA ahora consume más de 100.000 horas de CPU por tape-out, un umbral en el que la elasticidad de pago por uso supera a los activos fijos. Las cargas de trabajo analógicas y de señal mixta siguen siendo más ligeras, pero el aumento de los chips de cómputo de alto rendimiento mantiene la demanda general en alza.

Optimización de Costos en la Nube con Pago por Uso

Synopsys FlexEDA convirtió las licencias perpetuas en uso medido, reduciendo la sobreasignación de licencias en un 30% en varios clientes de tamaño mediano.[3]Synopsys, "Licencias de Pago por Uso FlexEDA," synopsys.com Cadence Cerebrus mostró un costo total de propiedad un 30% menor para los usuarios que ejecutan menos de 50 trabajos en paralelo. Las instancias puntuales pueden reducir los gastos de simulación hasta en un 60% para las tareas interrumpibles, aunque los flujos automotrices siempre activos pueden superar los costos en las instalaciones después de dos años. Las implementaciones híbridas que fijan las cargas de trabajo de referencia en el sitio mientras envían la demanda máxima a la nube ofrecen la economía más equilibrada para muchos fabricantes de dispositivos integrados.

Reducción del Tiempo de Comercialización para Chips de IA y HPC

ZeBu Cloud redujo en un 40% el tiempo de puesta en marcha del hardware para una empresa emergente líder en IA, impulsando ciclos de validación previa al silicio de ocho meses. NeuReality realizó el tape-out de su procesador de inferencia NR1 íntegramente en AWS, demostrando la viabilidad de la nube para el éxito en el primer silicio. La exploración basada en la nube permite a los arquitectos probar diez veces más variantes en paralelo que los clústeres en las instalaciones, lo cual es fundamental para los dispositivos de IA en el borde restringidos por estrechos márgenes de potencia.

Adopción Rápida de Tecnologías de Proceso de 2 nm e Inferiores

El kit de diseño N2 de TSMC estuvo disponible en la nube seis meses antes de su lanzamiento en las instalaciones, dando a los primeros adoptantes una ventaja de programación decisiva. El programa SAFE de Samsung atrajo a 15 nuevos clientes a los flujos de compuerta envolvente de 2 nm mediante acceso en la nube. Intel Foundry Services se asoció con Google Cloud para subvencionar los diseños 18A, reduciendo los compromisos iniciales para los adoptantes de nodos avanzados por primera vez.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre la soberanía de datos y la propiedad intelectual | -1.1% | Global, con sensibilidad aguda en los sectores aeroespacial, de defensa y gubernamental | Mediano plazo (2-4 años) |

| Inversiones heredadas en EDA en las instalaciones | -0.9% | América del Norte y Europa, donde la base instalada es mayor | Corto plazo (≤ 2 años) |

| Latencia impulsada por el ancho de banda e imprevisibilidad de costos | -0.7% | Regiones con infraestructura de internet de alta velocidad limitada; mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgo de dependencia del proveedor bajo contratos de nube plurianuales | -0.6% | Global, que afecta particularmente a las empresas sin fábrica de nivel medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la Soberanía de Datos y la Propiedad Intelectual

Una encuesta de SEMI de 2024 encontró que el 42% de los encuestados citaba la seguridad de la propiedad intelectual como la principal barrera. Las máquinas virtuales confidenciales, como AMD SEV-SNP, tienen una tasa de implementación inferior al 10%. El RGPD y la Ley de Seguridad de Datos de China exigen el alojamiento regional, lo que obliga a los proveedores a operar nubes soberanas más costosas. Synopsys lanzó una instancia exclusiva para la Unión Europea que tiene una prima de precio del 25%, pero gana programas aeroespaciales que no pueden exportar datos de diseño a través de las fronteras.

Inversiones Heredadas en EDA en las Instalaciones

Las empresas sin fábrica de nivel medio a menudo poseen entre USD 50 y 100 millones en activos de herramientas en depreciación. La revalidación de scripts en flujos de nube consume, en promedio, nueve meses, lo que interrumpe los calendarios de tape-out. Europa y América del Norte tienen la mayor base instalada, lo que aumenta la reticencia a migrar antes de que se complete la depreciación. Los recién llegados de Asia Pacífico enfrentan menor inercia y adoptan un enfoque de nube primero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Arquitecturas Híbridas Conectan la Sensibilidad de la Propiedad Intelectual y el Cómputo Elástico

Se espera que la nube híbrida registre una CAGR del 10,12% hasta 2031, ya que los clientes mantienen el diseño físico en las instalaciones mientras utilizan la verificación en ráfaga en la nube pública. Las implementaciones públicas lideraron el mercado de Cloud EDA en 2025, con una participación de ingresos del 57,85%, respaldadas por las zonas de semiconductores de AWS, Azure y Google Cloud. Las soluciones de nube privada atraen a los fabricantes de dispositivos integrados y a los principales contratistas de defensa que requieren cumplimiento con ITAR, pero a menudo se quedan atrás en eficiencia de costos, lo que limita su expansión. NXP completó un SoC de producción íntegramente en la nube pública, lo que señala una confianza creciente en los flujos remotos de extremo a extremo.

Los marcos híbridos optimizan tanto el gasto como la gobernanza. Los repositorios sincronizados de Siemens EDA permiten a los equipos migrar proyectos a demanda, reduciendo el tiempo de licencia inactiva en un 15%. Los programas piloto de fundición, como Intel Cloud Alliance, agrupan opciones híbridas que ejecutan la aprobación final localmente mientras alojan las actualizaciones del PDK fuera del sitio. Para los diseños de aceleradores de IA donde los retrasos en el tape-out erosionan las oportunidades de mercado, la nube pública sigue siendo la primera opción, mientras que los circuitos integrados de seguridad automotriz a menudo optan por un enfoque híbrido para cumplir con los estándares de documentación ISO 26262.

Por Tipo de Herramienta: El Diseño de PCB y MCM se Acelera por las Necesidades de Colaboración

La verificación CAE mantuvo una participación del 33,55% del tamaño del mercado de Cloud EDA en 2025. La escalabilidad multinúcleo y las tareas de Monte Carlo paralelamente simples hacen de CAE un pionero en la computación en la nube. Las herramientas de PCB y MCM son las de más rápido crecimiento, avanzando a una CAGR del 11,29% a medida que los hiperescaladores internalizan los diseños de placas para interconexión de alta velocidad y los fabricantes de automóviles codiseñan la electrónica con ingenieros térmicos. OrCAD X OnCloud de Cadence, a USD 99 por usuario por mes, reduce los costos de entrada de licencias en un 70%. El motor de enrutamiento asistido por IA de Flux.ai, financiado con USD 15 millones en la Serie A, automatiza las decisiones de colocación e integra datos de suministro en tiempo real.

El diseño físico de CI transita más lentamente porque las bases de datos a escala de terabytes generan tarifas de ancho de banda y la sensibilidad de la propiedad intelectual sigue siendo alta. La gestión de IP y bibliotecas se traslada a la nube cuando las empresas buscan un único repositorio de referencia, aunque las preocupaciones sobre las brechas en el repositorio moderan la adopción. Los proveedores abordan esto incorporando controles de acceso de confianza cero y replicando datos más cerca de los usuarios finales para reducir la latencia.

Por Aplicación: Los MEMS y Sensores Lideran la Adopción de Simulación Multifísica

Los circuitos integrados representaron el 41,35% de la participación del mercado de Cloud EDA en 2025, aunque la proliferación de la IA en el borde dirige el impulso hacia los MEMS y sensores, con una previsión de crecimiento a una CAGR del 11,95% hasta 2031. Allsolve de Quanscient ejecuta solucionadores electromagnéticos-térmicos-mecánicos acoplados a velocidad de línea en 10.000 núcleos, reduciendo a la mitad los tiempos de simulación de micrófonos MEMS.

Las cargas de trabajo de PCB migran por colaboración más que por intensidad de cómputo, mientras que los desarrolladores de FPGA aprovechan la emulación en la nube para validar imágenes de alto número de compuertas antes del tape-out. Los sistemas en chip integran dominios analógico, digital y de radiofrecuencia, lo que exige cadenas de herramientas cohesivas que siguen siendo una prioridad en la hoja de ruta de los proveedores establecidos.

Por Usuario Final: Las Fundiciones Monetizan la Nube para Capturar Inicios de Diseño

Se espera que las fundiciones lideren el crecimiento a una CAGR del 11,52% hasta 2031, ya que TSMC, Samsung e Intel Foundry Services utilizan kits en la nube para atraer a casas de diseño más pequeñas. El modelo agrupa bibliotecas de IP, flujos certificados y, en ocasiones, créditos de cómputo, reduciendo los compromisos iniciales para los aspirantes a nodos avanzados.

Las empresas sin fábrica aún representan el 43,10% de la demanda, pero exhiben un crecimiento moderado tras sus migraciones iniciales. Los fabricantes de dispositivos integrados envían selectivamente a la nube para exploración mientras retienen el tape-out de volumen en las instalaciones. Los fabricantes de diseño original y los fabricantes de equipos originales en los sectores automotriz e industrial están comenzando a internalizar el diseño de chips, impulsando asociaciones de servicios con proveedores de EDA que incorporan análisis de seguridad funcional.

Por Vertical Industrial: El Sector Automotriz Supera a la Electrónica de Consumo

La electrónica de consumo representó el 30,25% de los ingresos en 2025, pero los ciclos de teléfonos inteligentes más lentos están moderando el crecimiento. La industria automotriz se acelerará a una CAGR del 12,76% a medida que la electrificación, las actualizaciones inalámbricas y los controladores de dominio impulsen a los fabricantes de equipos originales a codiseñar pilas de hardware y software. El chip Dojo de Tesla y el controlador de batería Ultium de GM dependen de la iteración impulsada por la nube para cumplir con ventanas de lanzamiento agresivas.

La automatización industrial, impulsada por las actualizaciones de la Industria 4.0, utiliza Cloud EDA para crear productos estándar específicos de aplicación en escenarios de bajo volumen y alta mezcla, donde el pago por uso ofrece flexibilidad económica. El sector aeroespacial y de defensa sigue siendo cauteloso debido a los controles de exportación, insistiendo en implementaciones soberanas o híbridas que cumplan con las restricciones ITAR.

Análisis Geográfico

Asia Pacífico lideró el mercado de Cloud EDA con una participación de ingresos del 42,05% en 2025 y se espera que crezca a una CAGR del 11,62% hasta 2031. El impulso de subsidios de USD 47 mil millones de China y el ecosistema anclado en TSMC de Taiwán acortan los ciclos de aprobación de meses a semanas. Samsung y SK Hynix de Corea del Sur invierten en habilitación en la nube para ampliar su participación en fundiciones, mientras que los especialistas en analógico de Japón utilizan la nube para iterar circuitos integrados de gestión de energía para vehículos eléctricos.

América del Norte mantuvo aproximadamente el 35,20% de la participación de mercado en 2025, respaldada por la concentración de empresas sin fábrica en Silicon Valley y las inversiones de los hiperescaladores. La Ley CHIPS y Ciencia destina fondos para infraestructura de diseño basada en la nube que permite a las empresas emergentes acceder a flujos de herramientas avanzadas sin gastos de capital. AWS, Azure y Google Cloud crearon zonas de aterrizaje para semiconductores con niveles de almacenamiento de baja latencia, impulsando un crecimiento interanual del 40% en el número de clientes en AWS en 2024. Europa reclamó una participación del 17,85%, limitada por las normas de residencia de datos del RGPD que aumentan los costos entre un 25% y un 30% en comparación con las regiones estándar. Los proveedores de automoción alemanes adoptan modelos híbridos que mantienen los bloques críticos para la seguridad en las instalaciones. El plan de EUR 43 mil millones de la Ley Europea de Chips incluye fondos de diseño en la nube para duplicar la participación de semiconductores de la región. El Reino Unido ofrece subvenciones de Cloud EDA del 50% tras el Brexit para atraer empresas emergentes. Oriente Medio y África siguen siendo incipientes, pero están ganando impulso a medida que los Emiratos Árabes Unidos y Arabia Saudita invierten en nubes soberanas que se alinean con sus planes de diversificación económica.

Panorama Competitivo

Cadence, Synopsys y Siemens EDA mantuvieron una participación combinada del 60% en 2024, configurando un ámbito moderadamente consolidado. Los proveedores establecidos persiguen estrategias de captación y expansión: Cadence ofrece licencias con descuento a las empresas emergentes y luego vende optimizadores impulsados por IA una vez que las cargas de trabajo escalan. Synopsys FlexEDA satisface la demanda en ráfaga con licencias basadas en medición, mientras que la adquisición de Fractal Technologies por parte de Siemens en 2024 fortalece la cobertura analógica.[4]Siemens EDA, "Adquisición de Fractal Technologies," sw.siemens.com

Los competidores emergentes explotan arquitecturas nativas de la nube para eludir las dependencias heredadas. Flux.ai se centra en el enrutamiento de PCB asistido por IA, y Quanscient ofrece solucionadores multifísicos a gran escala. Las alianzas con hiperescaladores cambian la dinámica: AWS agrupa pilas de EDA preconfiguradas, reduciendo el tiempo de configuración de semanas a horas; Google Cloud se asocia con Intel Foundry Services para ofrecer acceso anticipado al PDK que los competidores no pueden igualar. La computación confidencial ahora diferencia las ofertas para los clientes de defensa; los proveedores que ofrecen cifrado basado en hardware obtienen victorias tempranas.

Las solicitudes de patentes en Cloud EDA aumentaron un 25% en 2024, con un enfoque en la simulación distribuida y la exploración impulsada por IA, lo que indica ciclos de innovación más intensos. La competencia de precios se intensifica en China e India, donde los proveedores locales apuntan a mercados sensibles al precio con cadenas de herramientas adaptadas para nodos de tecnología rezagada, amenazando las bases instaladas de los proveedores establecidos.

Líderes de la Industria de Cloud EDA

Cadence Design Systems, Inc.

Synopsys, Inc.

Siemens Industry Software Inc. (Siemens EDA)

Ansys, Inc.

Altium Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Synopsys amplió su plataforma de verificación impulsada por IA con el lanzamiento de Synopsys.ai Copilot, integrando capacidades de IA generativa directamente en sus flujos de verificación basados en la nube para automatizar la generación de bancos de prueba y reducir el tiempo de verificación hasta en un 40%. La plataforma aprovecha modelos de lenguaje de gran escala entrenados con décadas de datos de diseño para sugerir estrategias de verificación óptimas, abordando un cuello de botella crítico a medida que la complejidad de los chips en nodos de 2 nanómetros exige exponencialmente más ciclos de verificación. Los primeros adoptantes informaron que el enfoque asistido por IA redujo el esfuerzo de scripting manual en un 50% mientras mejoraba la cobertura funcional entre un 15% y un 20% en comparación con las metodologías tradicionales.

- Septiembre de 2025: Cadence Design Systems anunció una asociación estratégica con Microsoft Azure para ofrecer su plataforma de diseño de sistemas inteligentes Cerebrus como un servicio nativo de Azure, permitiendo a los clientes acceder a herramientas avanzadas de diseño físico y verificación sin migrar datos entre proveedores de nube. La integración incluye las capacidades de computación confidencial de Azure, abordando las preocupaciones de seguridad de la propiedad intelectual que anteriormente habían disuadido a los clientes de los sectores aeroespacial y de defensa de adoptar la nube. Cadence reveló que 8 nuevos clientes firmaron contratos de nube plurianuales en el primer mes de la oferta de Azure, lo que representa USD 35 millones en ingresos recurrentes anuales comprometidos.

- Agosto de 2025: Intel Foundry Services amplió su Cloud Alliance para incluir soporte para su variante de proceso 18A-PT (Ajustado para Rendimiento), ofreciendo habilitación de diseño basada en la nube para aplicaciones de computación de alto rendimiento y aceleradores de IA. La expansión proporciona a los clientes sin fábrica acceso anticipado a opciones de empaquetado avanzado, incluidos el apilamiento 3D Foveros y las interconexiones die-to-die EMIB, a través de las plataformas AWS y Google Cloud. Intel informó que 12 clientes iniciaron diseños 18A-PT en el tercer trimestre de 2025, con 6 apuntando a tape-outs de producción en 2026.

- Julio de 2025: Siemens EDA adquirió Blue Cheetah Analog Design por USD 180 millones, ampliando su cartera de diseño analógico y de señal mixta basada en la nube para satisfacer la creciente demanda de circuitos integrados de gestión de energía en vehículos eléctricos y dispositivos de IA en el borde. La tecnología de optimización de diseño impulsada por aprendizaje automático de Blue Cheetah, que reduce los ciclos de diseño analógico entre un 30% y un 40%, se integrará en la plataforma Analog FastSPICE de Siemens y se ofrecerá mediante suscripción en la nube. La adquisición posiciona a Siemens para competir de manera más agresiva en el mercado de semiconductores automotrices, donde el contenido analógico está aumentando debido al auge de la electrificación y los sistemas avanzados de asistencia al conductor.

- Junio de 2025: TSMC lanzó su kit de diseño de proceso N2P (2 nanómetros Plus) en AWS y Microsoft Azure, proporcionando acceso basado en la nube a variantes de rendimiento y eficiencia energética mejoradas seis meses antes de su disponibilidad en las instalaciones. El nodo N2P ofrece una mejora de rendimiento del 10% al 15% sobre el proceso N2 estándar, dirigido a aceleradores de inferencia de IA y procesadores de aplicaciones para teléfonos inteligentes donde la eficiencia energética es crítica. TSMC atrajo a 18 nuevos clientes en la nube en el segundo trimestre de 2025, incluidas 5 empresas emergentes sin fábrica que están diseñando sus primeros chips de nodo avanzado utilizando exclusivamente herramientas de Cloud EDA.

- Mayo de 2025: Ansys completó su adquisición de Helic por USD 95 millones, añadiendo capacidades de análisis de interferencia electromagnética e integridad de señal a su cartera de simulación basada en la nube. La tecnología de Helic aborda desafíos críticos en el diseño digital de alta velocidad para infraestructura 5G y sistemas de radar automotriz, donde los efectos de acoplamiento electromagnético pueden degradar el rendimiento si no se modelan adecuadamente durante las etapas tempranas del diseño. Ansys planea integrar los solucionadores de Helic en su plataforma Cloud Direct, permitiendo a los clientes ejecutar simulaciones electromagnéticas-térmicas acopladas que anteriormente eran impracticables en infraestructura en las instalaciones debido a las limitaciones de memoria y cómputo.

- Abril de 2025: Samsung Foundry amplió su programa SAFE (Ecosistema de Fundición Avanzada de Samsung) para incluir reglas de diseño de proceso de compuerta envolvente de 1,4 nanómetros, ofreciendo habilitación de diseño basada en la nube para aplicaciones de IA de próxima generación y computación de alto rendimiento. La expansión incluye asociaciones con AWS, Microsoft Azure y Google Cloud para proporcionar opciones de residencia de datos regional que cumplan con los requisitos de soberanía de datos en la Unión Europea y China. Samsung atrajo a 22 nuevos clientes a su programa de Cloud EDA en el primer semestre de 2025, con 8 comprometiéndose a tape-outs de producción de 1,4 nanómetros programados para 2027.

Alcance del Informe Global del Mercado de Cloud EDA

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| CAE (Simulación y Verificación) |

| Diseño Físico y Verificación de CI |

| Diseño de PCB y MCM |

| Gestión de IP y Bibliotecas |

| Otros Tipos de Herramientas |

| Circuitos Integrados |

| Matrices de Puertas Programables en Campo |

| Placas de Circuito Impreso |

| MEMS y Sensores |

| Sistemas en Chip |

| Empresas de Semiconductores sin Fábrica |

| Fabricantes de Dispositivos Integrados |

| Fundiciones |

| Fabricantes de Diseño Original y Fabricantes de Equipos Originales |

| Proveedores de IP |

| Electrónica de Consumo |

| Automotriz |

| Industrial |

| Aeroespacial y Defensa |

| Telecomunicaciones |

| Salud |

| Otras Verticales Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Tipo de Herramienta | CAE (Simulación y Verificación) | ||

| Diseño Físico y Verificación de CI | |||

| Diseño de PCB y MCM | |||

| Gestión de IP y Bibliotecas | |||

| Otros Tipos de Herramientas | |||

| Por Aplicación | Circuitos Integrados | ||

| Matrices de Puertas Programables en Campo | |||

| Placas de Circuito Impreso | |||

| MEMS y Sensores | |||

| Sistemas en Chip | |||

| Por Usuario Final | Empresas de Semiconductores sin Fábrica | ||

| Fabricantes de Dispositivos Integrados | |||

| Fundiciones | |||

| Fabricantes de Diseño Original y Fabricantes de Equipos Originales | |||

| Proveedores de IP | |||

| Por Vertical Industrial | Electrónica de Consumo | ||

| Automotriz | |||

| Industrial | |||

| Aeroespacial y Defensa | |||

| Telecomunicaciones | |||

| Salud | |||

| Otras Verticales Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Cloud EDA?

El tamaño del mercado de Cloud EDA es de USD 4,15 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que registre una CAGR del 8,11% durante 2026-2031.

¿Qué modelo de implementación se expande más rápidamente?

Se prevé que la nube híbrida crezca a una CAGR del 10,12% a medida que las empresas equilibran la seguridad de la propiedad intelectual con el cómputo elástico.

¿Por qué se está acelerando la demanda automotriz?

Los fabricantes de automóviles necesitan un codiseño rápido de hardware y software para plataformas de sistemas avanzados de asistencia al conductor y vehículos eléctricos, impulsando el crecimiento automotriz a una CAGR del 12,76%.

¿Qué participación tienen los tres principales proveedores?

Cadence, Synopsys y Siemens EDA capturan conjuntamente aproximadamente el 60% de los ingresos.

¿Qué región lidera la adopción?

Asia Pacífico mantuvo una participación de mercado del 42,05% en 2025 y registra la expansión más rápida hasta 2031.

Última actualización de la página el: