Tamaño y Cuota del Mercado de GPU como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

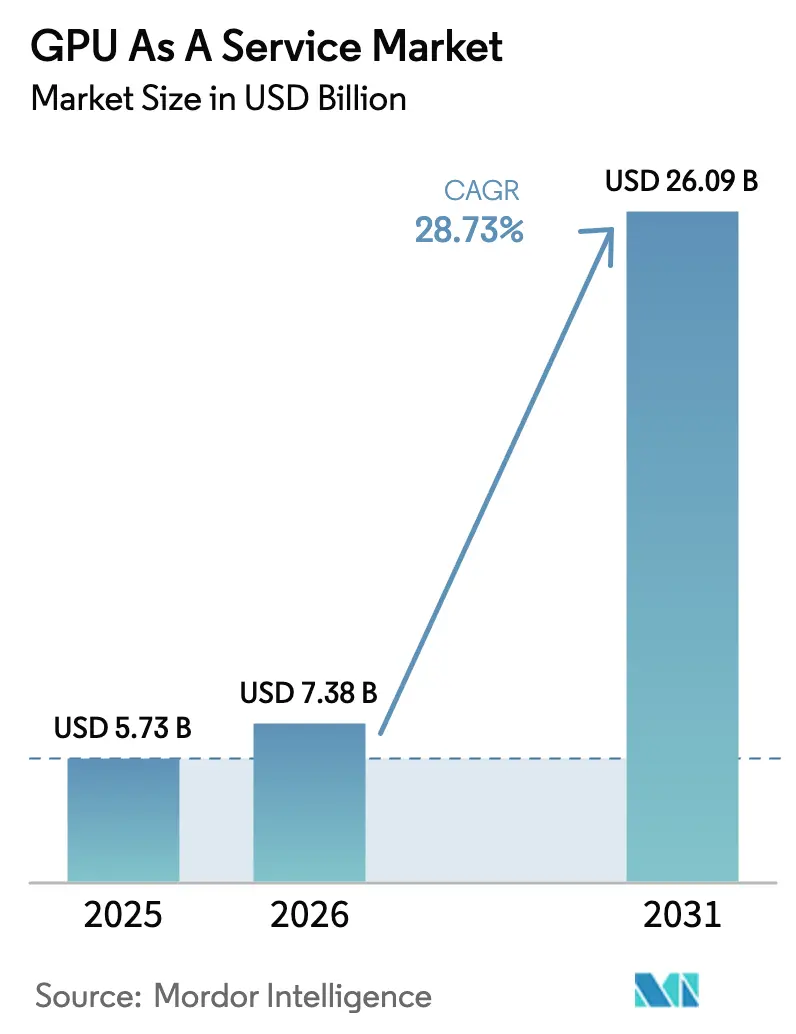

| Tamaño del Mercado (2026) | 7.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

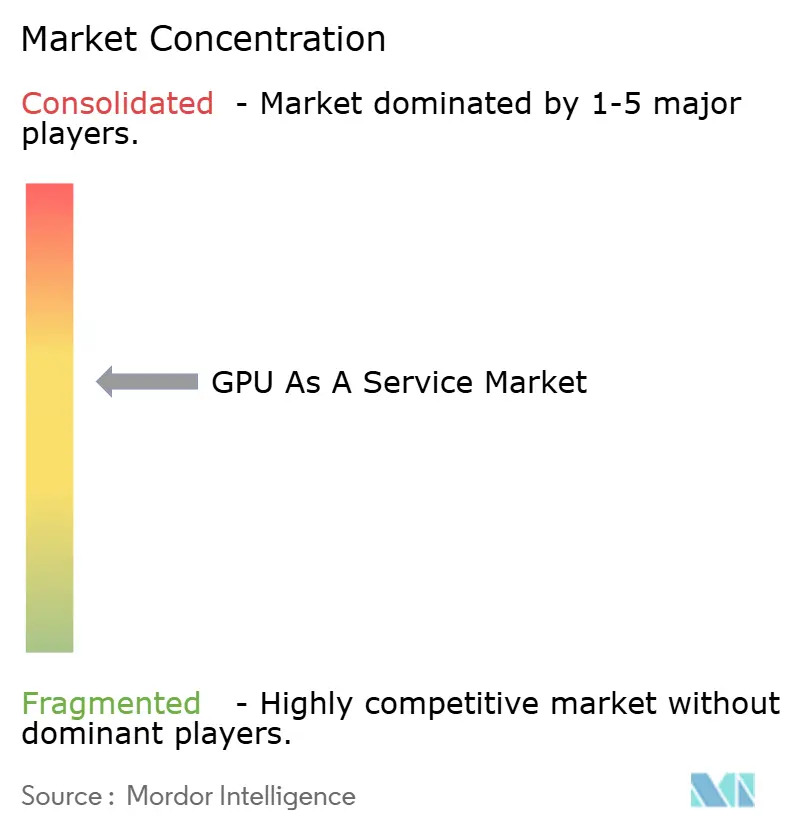

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de GPU como Servicio por Mordor Intelligence

Se espera que el tamaño del mercado de GPU como servicio aumente de USD 5,73 mil millones en 2025 a USD 7,38 mil millones en 2026 y alcance USD 26,09 mil millones en 2031, creciendo a una CAGR del 28,73% durante 2026-2031. La enorme demanda de entrenamiento de modelos de lenguaje de gran escala, el impulso de los mandatos de cómputo soberano y los modelos de precios de pago por uso que eliminan las barreras de capital inicial están redefiniendo la forma en que las empresas obtienen cómputo acelerado. El mercado de GPU como servicio también se beneficia de estrategias más amplias de nube primero que trasladan el gasto de la adquisición de hardware al gasto operativo, fomentando la experimentación continua con proyectos de inteligencia artificial generativa. La competencia se intensifica a medida que los proveedores especializados posicionan capacidad diferenciada y orientada a la sostenibilidad cerca de los usuarios finales, mientras que los hiperescaladores defienden sus ventajas de escala con software integrado y ofertas de seguridad de nivel empresarial. Los principales riesgos incluyen restricciones en el suministro de memoria de alto ancho de banda, fluctuaciones de precios en el mercado spot y normas de soberanía de datos cada vez más estrictas que fragmentan la capacidad regional; sin embargo, cada desafío también está generando nuevos grupos de ingresos para los proveedores capaces de adaptar diseños de nube híbrida o soberana.

Conclusiones Clave del Informe

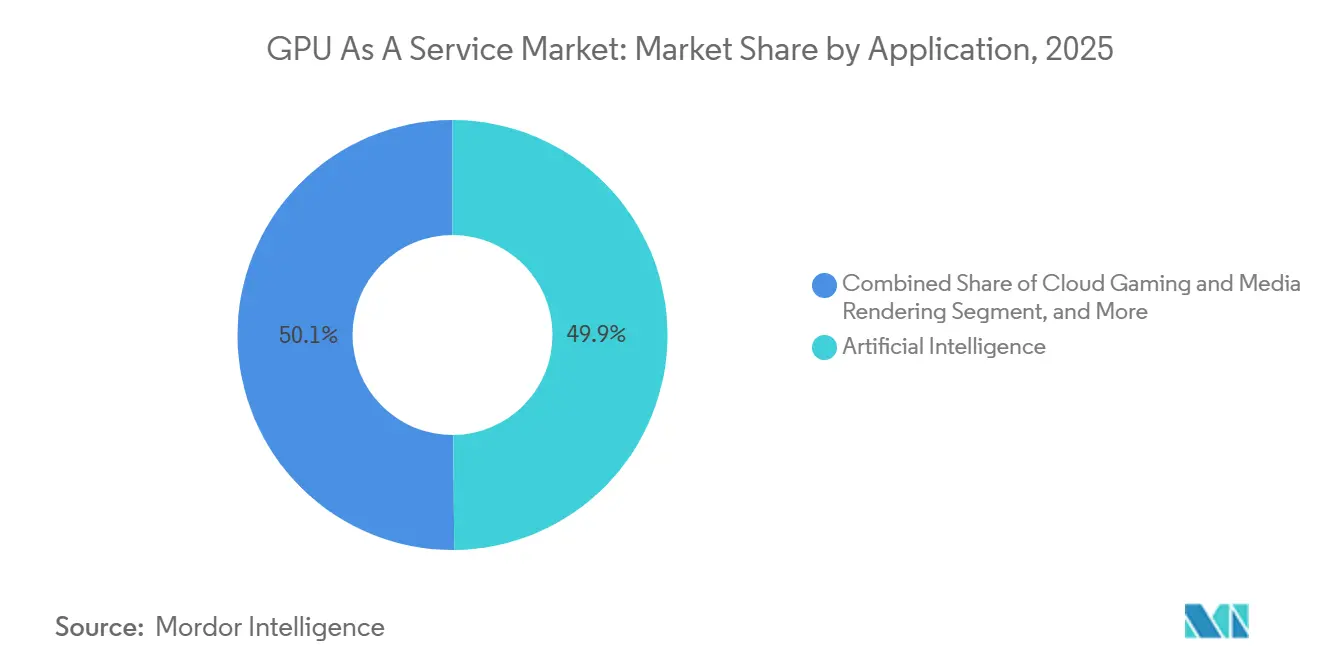

- Por aplicación, la inteligencia artificial lideró con el 49,87% de la cuota del mercado de GPU como servicio en 2025, mientras que los juegos en la nube y la renderización de medios se expanden a una CAGR del 29,54% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 62,34% del tamaño del mercado de GPU como servicio en 2025, pero se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 29,11% hasta 2031.

- Por industria de usuario final, la tecnología de la información y las comunicaciones capturó el 27,89% de la cuota de ingresos en 2025, mientras que los medios y el entretenimiento registrarán la CAGR más rápida del 29,93% hasta 2031.

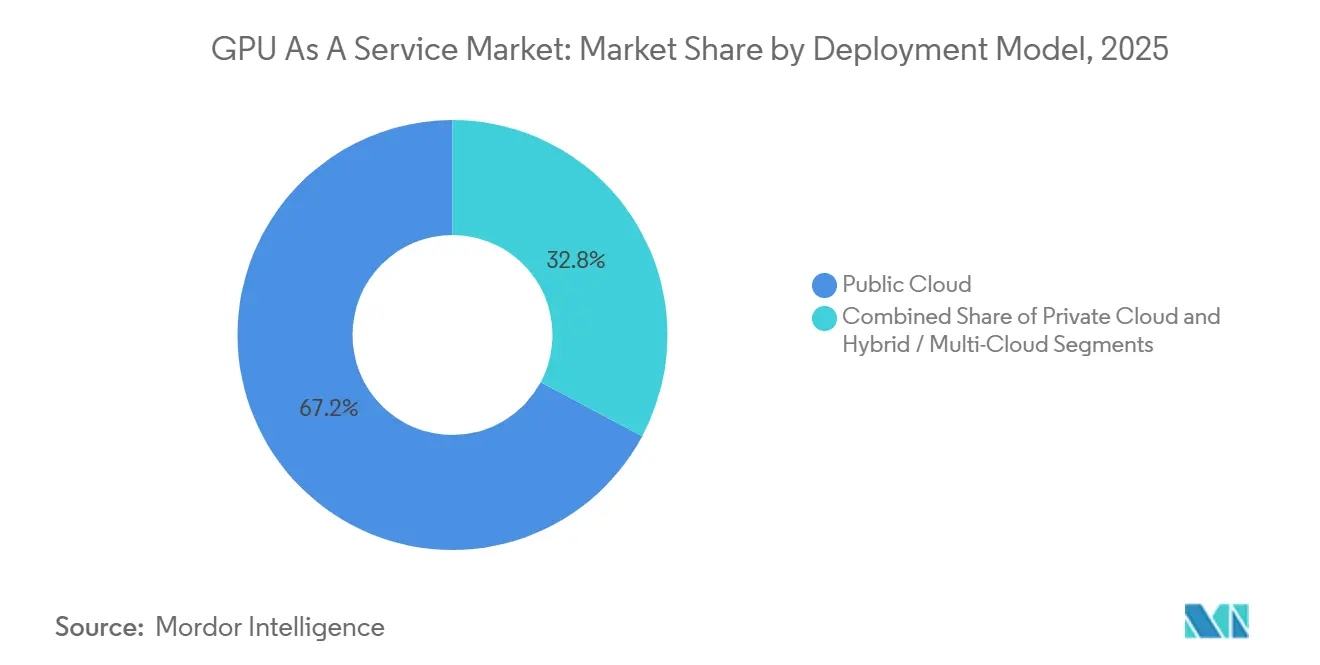

- Por modelo de implementación, la nube pública mantuvo el 67,19% de la cuota de ingresos en 2025, mientras que la nube híbrida y multinube avanzan a una CAGR del 29,36% hasta 2031.

- Por modelo de servicio, la infraestructura como servicio controló el 58,73% del conjunto de valor de 2025, mientras que la plataforma como servicio se proyecta que crecerá a una CAGR del 29,31% durante 2026-2031.

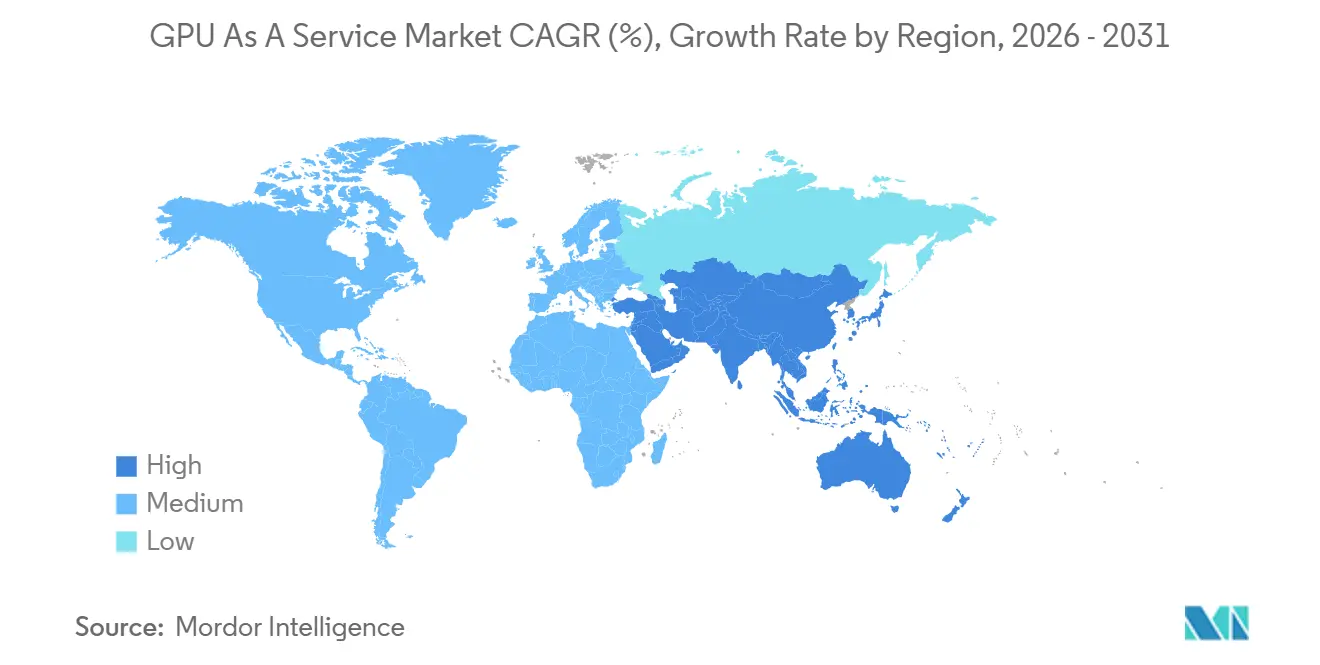

- Por geografía, América del Norte lideró con el 42,36% de la cuota del mercado de GPU como servicio en 2025, mientras que Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 29,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de GPU como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Uso de Cargas de Trabajo de Inteligencia Artificial Generativa y Modelos de Lenguaje de Gran Escala | +8.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento en las Necesidades de Realidad Aumentada, Realidad Virtual y Renderización en Tiempo Real | +5.1% | América del Norte, Europa, mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los Servicios de Juegos en la Nube | +4.7% | América del Norte, Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Modelos de Precios de Pago por Uso Ganando Terreno | +3.9% | Global, adopción acelerada en segmentos de pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Nubes de Inteligencia Artificial Soberana Emergentes en Economías Reguladas | +4.3% | Europa, Oriente Medio, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tejidos de GPU Componibles que Permiten el Alquiler Fraccionado | +2.5% | América del Norte, adopción temprana en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Uso de Cargas de Trabajo de Inteligencia Artificial Generativa y Modelos de Lenguaje de Gran Escala

La inteligencia artificial generativa y el entrenamiento de modelos de lenguaje de gran escala consumen ahora la mayor parte de la capacidad de GPU como servicio, con NVIDIA informando que su plataforma DGX Cloud ofreció un tiempo de solución 3,2 veces más rápido para el ajuste fino de Llama 3.1 405B en comparación con arquitecturas de generación anterior.[1] NVIDIA Developer, "DGX Cloud ahora disponible en Oracle Cloud Infrastructure," developer.nvidia.com Los proveedores que ofrecen clústeres H100 y H200 con NVLink y memoria de alto ancho de banda aseguran precios premium porque reducen los ciclos de entrenamiento y disminuyen la latencia de inferencia, dos factores que reducen directamente el costo total de propiedad para los modelos de lenguaje de gran escala. Las instituciones de servicios financieros son los principales adoptantes, aplicando la aceleración de GPU a canalizaciones de detección de fraude que exigen tiempos de respuesta inferiores a 100 milisegundos, mientras que las empresas de atención médica utilizan infraestructura similar para el análisis de imágenes médicas. Los picos de demanda coinciden con los lanzamientos de modelos importantes, creando cuellos de botella de capacidad que recompensan a los proveedores que mantienen asignaciones de silicio anticipadas. En consecuencia, el mercado de GPU como servicio registra aumentos de precios elásticos durante cada nueva ola de modelos, aunque el volumen general sigue aumentando a medida que los modelos más pequeños proliferan en todas las unidades de negocio.

Aumento en las Necesidades de Realidad Aumentada, Realidad Virtual y Renderización en Tiempo Real

Las herramientas comerciales de servicio de campo con realidad aumentada, los escenarios de producción cinematográfica virtual y las suites de colaboración empresarial requieren una renderización estable de 4K a 90 fotogramas por segundo, un objetivo de rendimiento que rara vez se puede alcanzar en dispositivos locales. Las canalizaciones de renderización descargadas en la nube, por tanto, enrutan las tareas de sombreado más pesadas a clústeres de GPU próximos al borde, donde la estabilidad de la latencia, más que el ancho de banda máximo, determina la experiencia del usuario. Los proveedores con puntos de presencia metropolitanos distribuidos cobran primas de precios del 30-50% sobre las regiones de hiperescala centralizadas porque cumplen con estrictas tolerancias de fluctuación. La proliferación de hardware de realidad mixta para el consumidor está ampliando el conjunto de cargas de trabajo direccionables más allá del entretenimiento hacia el diseño, la formación y la visualización sanitaria, ampliando aún más la oportunidad del mercado de GPU como servicio.

Expansión de los Servicios de Juegos en la Nube

La transmisión de juegos por suscripción superó los 50 millones de usuarios activos a finales de 2025, convirtiendo a jugadores ocasionales que prefieren la comodidad de jugar con un clic sobre la propiedad de consolas. Los títulos de deportes electrónicos competitivos necesitan un rendimiento de clase RTX 4080 a 120 fotogramas por segundo, aunque los juegos narrativos funcionan cómodamente en GPU de gama media. Los operadores de servicios arbitran la capacidad inactiva arrendando tarjetas para trabajos de entrenamiento de inteligencia artificial nocturno, aumentando la utilización general del 60% hacia el 85% y comprimiendo el costo por fotograma entregado. Estas estrategias de asignación multiinquilino ilustran cómo el mercado de GPU como servicio continúa diversificándose más allá de la inteligencia artificial pura, suavizando la estacionalidad de los ingresos para los proveedores.

Modelos de Precios de Pago por Uso Ganando Terreno

Los precios basados en el consumo desbloquean aceleradores de vanguardia para las empresas emergentes que carecen del efectivo para adquirir servidores locales de USD 250.000. Las tarifas horarias de H100 entre USD 2 y USD 4 han democratizado la experimentación en industrias que antes dependían de clústeres de CPU lentos. La volatilidad aún existe, con precios en períodos pico que se disparan a USD 5,50 en regiones con capacidad restringida, aunque las plataformas de intermediación multinube ahora automatizan la colocación de cargas de trabajo en la zona de menor costo. Estos avances están orientando el mercado de GPU como servicio hacia dinámicas de negociación similares a las de los productos básicos, incluso cuando los diferenciales de rendimiento siguen siendo un factor de venta adicional para los proveedores. La influencia regulatoria sigue siendo limitada, aunque la Ley de Mercados Digitales de la Unión Europea exige la interoperabilidad para las cargas de trabajo en la nube, reduciendo los riesgos de dependencia que anteriormente disuadían a las empresas de adoptar modelos basados en el consumo.[2]Comisión Europea, "Directiva NIS2," digital-strategy.ec.europa.eu

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Ciberseguridad y Soberanía de Datos | -3.8% | Europa, Oriente Medio, sectores regulados a nivel global | Mediano plazo (2-4 años) |

| Escasez Global de Talento DevOps con Habilidades en Inteligencia Artificial | -2.9% | Global, aguda en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Restricciones de Suministro de Memoria HBM y Empaquetado Avanzado | -4.2% | Global, suministro concentrado en Corea del Sur y Taiwán | Corto plazo (≤ 2 años) |

| Volatilidad de Precios en el Mercado Spot de GPU y Acaparamiento de Capacidad | -2.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Ciberseguridad y Soberanía de Datos

Las organizaciones de servicios financieros, atención médica y sector público deben mantener los datos sensibles dentro de las fronteras nacionales, aunque las GPU de primer nivel aún están concentradas en regiones hiperescala multinacionales. Las nuevas regulaciones exigen la notificación de brechas en 24 horas e imponen multas elevadas por incumplimiento, lo que obliga a las empresas a dividir las cargas de trabajo entre nubes soberanas y centros de datos privados, una elección que eleva los costos por GPU hasta en un 35%. Los proveedores que no pueden certificar la residencia local o no obtienen atestaciones de seguridad alineadas con ISO corren el riesgo de ser excluidos de las listas de adquisición. Los marcos de cumplimiento como ISO/IEC 27017 para la seguridad en la nube y NIST SP 800-145 para las definiciones de computación en la nube proporcionan estructuras de gobernanza, pero no resuelven la tensión fundamental entre las economías de escala de GPU y los silos de datos jurisdiccionales.[3]ISO/IEC 27017, "Controles de Seguridad de la Información para Servicios en la Nube," iso.org Estos obstáculos de cumplimiento enfrían temporalmente la demanda, aunque también crean una pista protegida para los participantes regionales del mercado de GPU como servicio que incorporan garantías de seguridad y residencia en sus ofertas base.

Restricciones de Suministro de Memoria HBM y Empaquetado Avanzado

La memoria avanzada de alto ancho de banda y el empaquetado CoWoS siguen siendo cuellos de botella porque un puñado de proveedores asiáticos controla la producción. Los plazos de entrega pueden extenderse hasta nueve meses, lo que lleva a los proveedores bien capitalizados a pagar por adelantado el inventario mientras que los revendedores más pequeños quedan relegados a los volátiles mercados spot. Las escaseces temporales inflan los precios de alquiler por hora y retrasan los calendarios de incorporación de capacidad, disminuyendo la realización de ingresos a corto plazo. Aunque se prevé que el suministro mejore después de 2027 a medida que entren en funcionamiento nuevas fábricas, las restricciones actuales continúan moderando el crecimiento de otro modo vertiginoso en el mercado de GPU como servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Inteligencia Artificial Ancla los Ingresos Mientras los Juegos se Aceleran

El segmento de inteligencia artificial contribuyó con el 49,87% de la cuota del mercado de GPU como servicio en 2025, reflejando su dominio en el entrenamiento de modelos de lenguaje, la inferencia de visión por computadora y las cargas de trabajo de recomendación. La demanda sostenida es evidente en las canalizaciones de personalización minorista y los agentes conversacionales que activan horas de GPU de forma intermitente pero persisten a lo largo del ciclo de vida del software. Mientras tanto, los juegos en la nube y la renderización de medios generaron menos del 20% de los ingresos combinados en 2025, pero están en camino de alcanzar una CAGR del 29,54%, superando la trayectoria general del tamaño del mercado de GPU como servicio a través de estudios de renderización nativos de la nube y servicios de juegos por suscripción. Los proveedores que establecen regiones de baja latencia dentro de los 10 milisegundos de los usuarios finales ganan cuota, ya que la estabilidad de la tasa de fotogramas supera los teraFLOPS brutos. Los trabajos de computación de alto rendimiento, como el procesamiento sísmico y la dinámica molecular, mantienen un crecimiento de dos dígitos, aunque los problemas de gravedad de datos y los clústeres locales arraigados moderan la migración a la nube. Los nichos más pequeños, desde la investigación académica hasta la minería de criptomonedas, generan demanda ad hoc que absorbe la capacidad sobrante, estabilizando las ventanas de precios diurnas.

Un segundo viento de cola para el grupo de inteligencia artificial es la proliferación del ajuste fino de modelos abiertos, que prefiere clústeres de GPU distribuidos de tamaño moderado sobre supernodos monolíticos, lo que permite a los proveedores de nivel medio competir en costo por época completada. Por el contrario, las cargas de trabajo de juegos crean picos diurnos que se alinean con el comportamiento del consumidor, fomentando acuerdos de uso compartido de capacidad con clientes empresariales de inteligencia artificial que operan en horas de menor actividad, una simbiosis que aumenta la utilización y mejora los márgenes en todo el mercado de GPU como servicio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Empresa: Las Pequeñas y Medianas Empresas Crecen en Plataformas Gestionadas

Las grandes empresas absorbieron el 62,34% de los ingresos de 2025 porque los acuerdos de nube plurianuales agrupan las GPU con herramientas de análisis y seguridad. Sin embargo, el grupo de pequeñas y medianas empresas está previsto para una CAGR del 29,11%, marginalmente por delante del crecimiento general del tamaño del mercado de GPU como servicio, ya que las plataformas gestionadas eliminan la necesidad de contratar personal DevOps de seis cifras. Las pequeñas y medianas empresas a menudo comienzan con asignaciones de crédito en ráfaga y luego escalan a capacidad reservada a medida que las cargas de trabajo maduran, produciendo un patrón de ingresos de captación y expansión que los proveedores especializados fomentan mediante condiciones contractuales flexibles. La rotación es mayor, aproximándose al 35% anual, pero los costos de adquisición se mantienen moderados gracias al marketing de boca en boca impulsado por la comunidad.

Las grandes empresas continúan favoreciendo la infraestructura como servicio para aprovechar su poder de negociación en adquisiciones, aunque las revisiones de cumplimiento y los comités internos de riesgo ralentizan los plazos de implementación hasta 18 meses, lo que permite a las pequeñas y medianas empresas ágiles obtener ventajas de primer movimiento en aplicaciones de inteligencia artificial específicas de cada sector. Las estrategias de adquisición híbrida que combinan capacidad masiva de hiperescaladores con nodos de ráfaga de proveedores especializados se están volviendo comunes en ambos niveles empresariales, reforzando la normalización multinube dentro del mercado de GPU como servicio.

Por Industria de Usuario Final: Las TIC Lideran, los Medios se Aceleran

Las empresas de tecnología de la información y comunicaciones generaron el 27,89% del valor total en 2025, ya que los proveedores de software como servicio y las empresas de alojamiento revendieron minutos de GPU a desarrolladores intermedios. Se proyecta que los medios y el entretenimiento registren la CAGR más rápida del 29,93% hasta 2031, a medida que las canalizaciones de producción virtual sustituyen las granjas de renderización locales por enjambres de GPU elásticos que escalan 10 veces durante los picos de edición. Las cargas de trabajo de banca, servicios financieros y seguros registran una sólida expansión del 28,6% impulsada por la detección de fraude de baja latencia, mientras que la atención médica y las ciencias de la vida disfrutan de ganancias del 28,9% gracias a la analítica de imágenes y las simulaciones de plegamiento de proteínas, aunque bajo estrictas normas de protección de datos que a menudo las empujan hacia nubes soberanas o privadas.

La simulación automotriz para sistemas avanzados de asistencia al conductor crece al ritmo de los programas de electrificación de vehículos, dependiendo en gran medida de los clústeres de GPU de gemelos digitales que validan los algoritmos de fusión de sensores. Los sectores restantes, como la exploración energética y la analítica minorista, completan la demanda, cada uno contribuyendo con cuotas de mercado de un solo dígito pero garantizando la diversidad de cargas de trabajo que diluye el riesgo de concentración de proveedores en el mercado de GPU como servicio.

Por Modelo de Implementación: La Nube Pública Domina, la Nube Híbrida Crece Más Rápido

La nube pública siguió siendo la ruta preferida en 2025, manteniendo el 67,19% de cuota gracias a los descuentos combinados de infraestructura como servicio que reducen el costo por hora de GPU para los clientes que operan menos de 5.000 horas anuales. Sin embargo, las arquitecturas de nube híbrida y multinube avanzan a una CAGR del 29,36% hasta 2031. Las empresas segmentan las cargas de trabajo sensibles a los datos en clústeres privados para cumplimiento, pero lanzan trabajos de entrenamiento a gran escala en regiones públicas, logrando un equilibrio de costos que resulta razonable después de superar las 10.000 horas de GPU al mes. La sobrecarga de implementación incluye software de orquestación, egreso de red y licencias duplicadas, añadiendo una prima de costo del 25-40% frente a las configuraciones de nube única, pero los comités de gobernanza favorecen cada vez más este enfoque para equilibrar los objetivos de resiliencia y soberanía.

Los operadores de defensa, atención médica e infraestructura crítica, cautelosos ante la exportación de información de identificación personal, anclan la cuota de mercado de las implementaciones de nube privada. Estas entidades frecuentemente se asocian con proveedores regionales para establecer nubes de inteligencia artificial soberana. Esta colaboración no solo inyecta nueva capacidad en los ecosistemas locales de GPU como servicio, sino que también reduce la dependencia de los hiperescaladores norteamericanos. El creciente énfasis en la soberanía de datos y el cumplimiento de las regulaciones regionales ha impulsado aún más la adopción de implementaciones de nube privada. Además, la creciente demanda de soluciones de inteligencia artificial seguras y escalables adaptadas a industrias específicas continúa impulsando el desarrollo de nubes de inteligencia artificial soberana.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Servicio: La Infraestructura como Servicio Domina el Volumen, la Plataforma como Servicio se Acelera

La infraestructura como servicio mantuvo el 58,73% de cuota en 2025, ya que las empresas valoraron el control de configuración para las topologías de red y las pilas de controladores CUDA. Sin embargo, se prevé que la plataforma como servicio capture ganancias incrementales desproporcionadas con una CAGR del 29,31%, ya que comprime los ciclos de aprovisionamiento de semanas a horas y protege a los desarrolladores del ajuste de rendimiento de bajo nivel. Las primas horarias de plataforma del 15-25% se compensan con un tiempo de comercialización más rápido, especialmente atractivo para las pequeñas y medianas empresas que carecen de especialistas internos en GPU. Las capas de software como servicio, incluidas las suites de CAD y edición de video aceleradas por GPU, representan aproximadamente el 12% de la cuota y mantienen una respetable CAGR del 28,4%, limitada principalmente por las tarifas de egreso de datos que pueden duplicar el costo total para las exportaciones de medios de alta resolución.

Las grandes empresas están recurriendo a la infraestructura como servicio, buscando tanto poder de negociación como portabilidad. En contraste, las pequeñas y medianas empresas optan por plataformas gestionadas para simplificar las operaciones y reducir los costos generales. Los proveedores de infraestructura ahora agrupan scripts de implementación de referencia para agilizar los procesos de implementación, y las plataformas ofrecen ganchos de ajuste avanzados para mejorar la personalización y el rendimiento. Esta tendencia está difuminando las líneas entre categorías, aunque ampliando las opciones para los clientes al proporcionar soluciones más adaptadas para satisfacer diversas necesidades empresariales.

Análisis Geográfico

América del Norte representó el 42,36% de la cuota del mercado de GPU como servicio en 2025, aprovechando los densos corredores de centros de datos en Virginia, Oregón y Texas que ofrecen energía renovable de bajo costo y sólidas redes de fibra óptica. Los hiperescaladores lanzaron instancias H200 en múltiples zonas de disponibilidad, y los proveedores especializados aseguraron financiación de capital de riesgo para construir clústeres de borde metropolitano que optimizan para objetivos de respuesta inferiores a 10 milisegundos. El apetito inversor sigue siendo sólido, con varias rondas de financiación de nueve cifras que respaldan la expansión hacia Chicago, Phoenix y Dallas. Los efectos de red se están compoundando porque los desarrolladores de modelos ajustan los flujos de trabajo en torno a las API propietarias, intensificando indirectamente la dependencia del proveedor y sosteniendo el poder de fijación de precios premium para los actores establecidos.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 29,76% hasta 2031, ya que la misión de inteligencia artificial multimillonaria en rupias de India ordena más de 10.000 GPU para centros de datos federales y estatales. Los gobiernos del Sudeste Asiático, incluidos Indonesia y Malasia, también están exigiendo el procesamiento doméstico de los datos de los ciudadanos, creando demanda cautiva para los clústeres de GPU regionales. Los proveedores de nube chinos diversifican la pila de silicio con aceleradores domésticos, aunque la fragmentación de las herramientas de software limita la portabilidad de las cargas de trabajo transfronterizas. Australia y Japón mantienen un crecimiento estable gracias a la demanda de las instituciones de investigación, moderado por las tarifas eléctricas más altas y las leyes de protección de datos más estrictas.

Europa mantuvo aproximadamente el 22% de cuota en 2025, pero crece más lentamente debido a las estrictas cláusulas del RGPD, NIS2 y de soberanía nacional que fragmentan la capacidad entre fronteras. Las nubes soberanas francesa y alemana tienen precios un 30-50% superiores a los equivalentes de hiperescala debido a su menor escala y mayores costos de capital, aunque las nuevas líneas de financiación de la Unión Europea están respaldando los clústeres de GPU regionales para reducir la dependencia extranjera. El grupo de Oriente Medio y África representa alrededor del 8% de la cuota, impulsado por los programas de inteligencia artificial soberana en Arabia Saudita y los Emiratos Árabes Unidos, mientras que América del Sur se mantiene por debajo del 6% debido a la volatilidad cambiaria y la infraestructura de red comparativamente escasa. En conjunto, la fragmentación geográfica introduce oportunidades de arbitraje de precios, aunque también obliga a los proveedores a invertir en herramientas de cumplimiento, lo que influye en las estructuras de margen a largo plazo en el mercado de GPU como servicio.

Panorama Competitivo

El liderazgo del mercado sigue siendo moderadamente concentrado, con los cinco principales proveedores representando aproximadamente el 65% de los ingresos de 2025. Amazon Web Services, Microsoft Azure y Google Cloud defienden su ventaja de volumen con presencias globales en centros de datos, ecosistemas de desarrolladores propietarios y descuentos empresariales prenegociados. Su escala les permite agrupar las GPU con complementos de análisis, almacenamiento y seguridad que profundizan la dependencia del cliente, manteniendo las tasas de rotación entre los clientes de Fortune 500 en dígitos bajos. Cada hiperescalador también aumentó el gasto de capital en clústeres H100 y H200, preservando el margen de disponibilidad durante los picos de demanda desencadenados por los nuevos lanzamientos de modelos de lenguaje.

Los competidores especializados como CoreWeave, Lambda Labs y Crusoe Energy están capturando cuota en cargas de trabajo que valoran la flexibilidad, la transparencia de costos o la sostenibilidad. CoreWeave atrae a las empresas emergentes de inteligencia artificial con tarifas horarias que se sitúan un 20% por debajo de los precios bajo demanda de los hiperescaladores y con la disposición a firmar compromisos de tres meses en lugar de plurianuales. Lambda Labs se diferencia con plazos de entrega rápidos, a menudo activando nodos reservados en 24 horas, una ventaja de velocidad atractiva para los equipos de investigación con plazos de subvención ajustados. Crusoe Energy convierte el gas de venteo en electricidad para centros de datos móviles, un enfoque que reduce las emisiones de Alcance 2 y atrae a los clientes que participan en programas de divulgación ambiental. Los agregadores más pequeños como Vast.ai y RunPod desempeñan un papel secundario al intermediar GPU inactivas de mineros y universidades, satisfaciendo la demanda en ráfaga con descuentos significativos pero con garantías de nivel de servicio más bajas.

El enfoque competitivo está pasando de la capacidad bruta al control de la cadena de suministro y la preparación para el cumplimiento. Los proveedores que mantienen contratos de compra anticipada de memoria de alto ancho de banda y empaquetado avanzado aseguran asignaciones de silicio preferentes, lo que les permite cotizar fechas de entrega firmes incluso durante las escaseces del sector. Las credenciales de sostenibilidad ahora se ponderan en la puntuación de adquisición porque varias jurisdicciones vinculan los incentivos fiscales a los objetivos de intensidad de carbono, motivando a los operadores a firmar acuerdos de compra de energía renovable o ubicar instalaciones cerca de recursos hidráulicos y eólicos. Los compradores empresariales también exigen atestaciones reconocidas internacionalmente como SOC 2 Tipo II, FedRAMP o C5 de Alemania, y los costos de auditoría asociados crean barreras naturales para los participantes con financiación limitada. Como resultado, el panorama equilibra las economías de escala con la especialización en nichos, permitiendo que tanto los actores hiperescala establecidos como los nuevos participantes ágiles prosperen.

Líderes del Sector de GPU como Servicio

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

NVIDIA Corporation

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Amazon Web Services abrió tres zonas de disponibilidad adicionales optimizadas para GPU en Madrid, Osaka y Toronto, añadiendo 45.000 GPU NVIDIA H200 y comprometiendo USD 1.200 millones en acuerdos de compra de energía renovable regional para respaldar la expansión.

- Octubre de 2025: Microsoft Azure completó el despliegue de máquinas virtuales ND H100 v5 en las 21 regiones de nube pública, integrando una estructura Ethernet de 400 Gbps y reduciendo los tiempos promedio de entrenamiento de modelos de lenguaje de gran escala en un 35% para los clientes empresariales con contratos de instancias reservadas.

- Agosto de 2025: CoreWeave finalizó un acuerdo de arrendamiento de equipos de USD 275 millones con NVIDIA Finance para acelerar el despliegue de 30.000 GPU H200 adicionales en sus centros de datos de Chicago y Phoenix, con el objetivo de poner en marcha la capacidad a finales de 2025 para cargas de trabajo de inteligencia artificial generativa.

- Mayo de 2025: Alibaba Cloud introdujo instancias de GPU gn7i-pro impulsadas por ocho aceleradores NVIDIA H100 en las regiones de Yakarta y Bombay, permitiendo a los clientes regionales reducir los costos de renderización en la nube en un 22% frente a las ofertas anteriores basadas en A100.

Alcance del Informe del Mercado Global de GPU como Servicio

La GPU como Servicio (GPUaaS) es un servicio de computación en la nube que permite a los usuarios alquilar potentes Unidades de Procesamiento Gráfico (GPU) en línea en lugar de adquirir hardware físico. Con GPUaaS, estas GPU están alojadas en centros de datos remotos y los usuarios acceden a ellas a través de Internet bajo demanda.

El Informe del Mercado de GPU como Servicio está segmentado por Aplicación (Inteligencia Artificial, Computación de Alto Rendimiento, Juegos en la Nube y Renderización de Medios, Otras Aplicaciones), Tamaño de Empresa (Pequeñas y Medianas Empresas, Grandes Empresas), Industria de Usuario Final (BFSI, Automotriz y Movilidad, Atención Médica y Ciencias de la Vida, TI y Comunicaciones, Medios y Entretenimiento, Otras Industrias de Usuario Final), Modelo de Implementación (Nube Pública, Nube Privada, Nube Híbrida Multinube), Modelo de Servicio (IaaS, PaaS, SaaS Acelerado por GPU) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Inteligencia Artificial |

| Computación de Alto Rendimiento |

| Juegos en la Nube y Renderización de Medios |

| Otras Aplicaciones |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Automotriz y Movilidad |

| Atención Médica y Ciencias de la Vida |

| TI y Comunicaciones |

| Medios y Entretenimiento |

| Otras Industrias de Usuario Final |

| Nube Pública |

| Nube Privada |

| Nube Híbrida / Multinube |

| IaaS |

| PaaS |

| SaaS (Acelerado por GPU) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Aplicación | Inteligencia Artificial | ||

| Computación de Alto Rendimiento | |||

| Juegos en la Nube y Renderización de Medios | |||

| Otras Aplicaciones | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Industria de Usuario Final | BFSI | ||

| Automotriz y Movilidad | |||

| Atención Médica y Ciencias de la Vida | |||

| TI y Comunicaciones | |||

| Medios y Entretenimiento | |||

| Otras Industrias de Usuario Final | |||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida / Multinube | |||

| Por Modelo de Servicio | IaaS | ||

| PaaS | |||

| SaaS (Acelerado por GPU) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de GPU como servicio para 2031?

Se prevé que el mercado alcance USD 26,09 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado de GPU como servicio?

Se proyecta que se expanda a una CAGR del 28,73% durante 2026-2031.

¿Qué aplicación genera actualmente la mayor cuota de gasto?

Las cargas de trabajo de inteligencia artificial representaron el 49,87% de los ingresos de 2025.

¿Por qué las implementaciones de nube híbrida y multinube están ganando terreno?

Las empresas equilibran los requisitos de latencia y soberanía de datos mientras optimizan los costos entre nubes de GPU privadas y públicas.

¿Qué región se espera que registre el crecimiento más rápido?

Se proyecta que Asia-Pacífico crezca a una CAGR del 29,76% hasta 2031, liderada por iniciativas de inteligencia artificial soberana.

¿Qué está impulsando la adopción de la plataforma como servicio?

Las capas de orquestación gestionada reducen el tiempo de implementación y eliminan la necesidad de habilidades especializadas de optimización CUDA, lo que resulta especialmente atractivo para las pequeñas y medianas empresas.

Última actualización de la página el: