Tamaño y Participación del Mercado de Transporte Marítimo de Carga

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 632.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 823.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

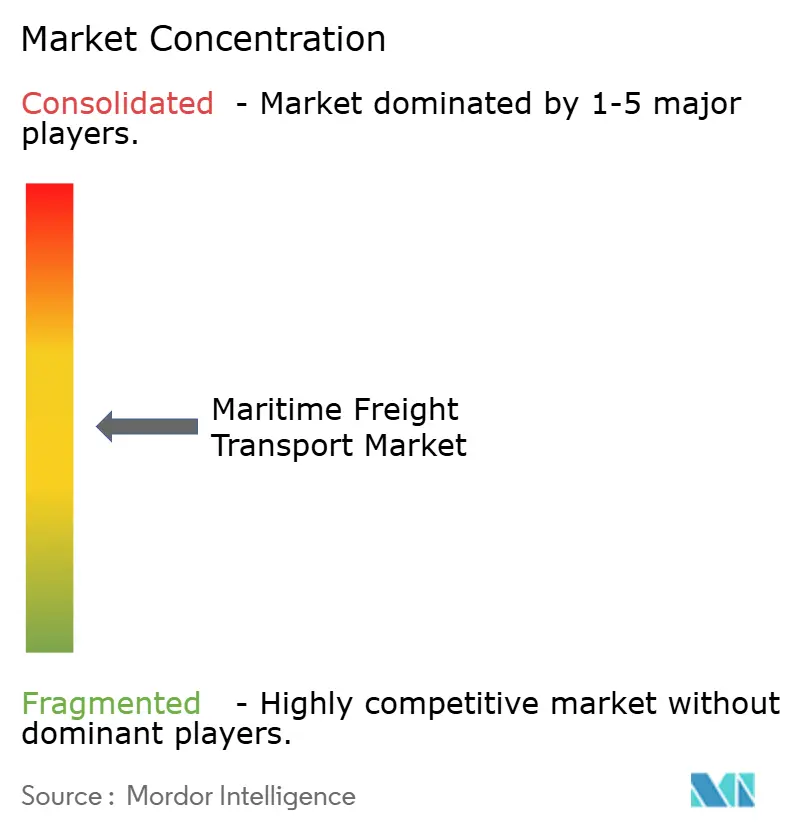

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte Marítimo de Carga por Mordor Intelligence

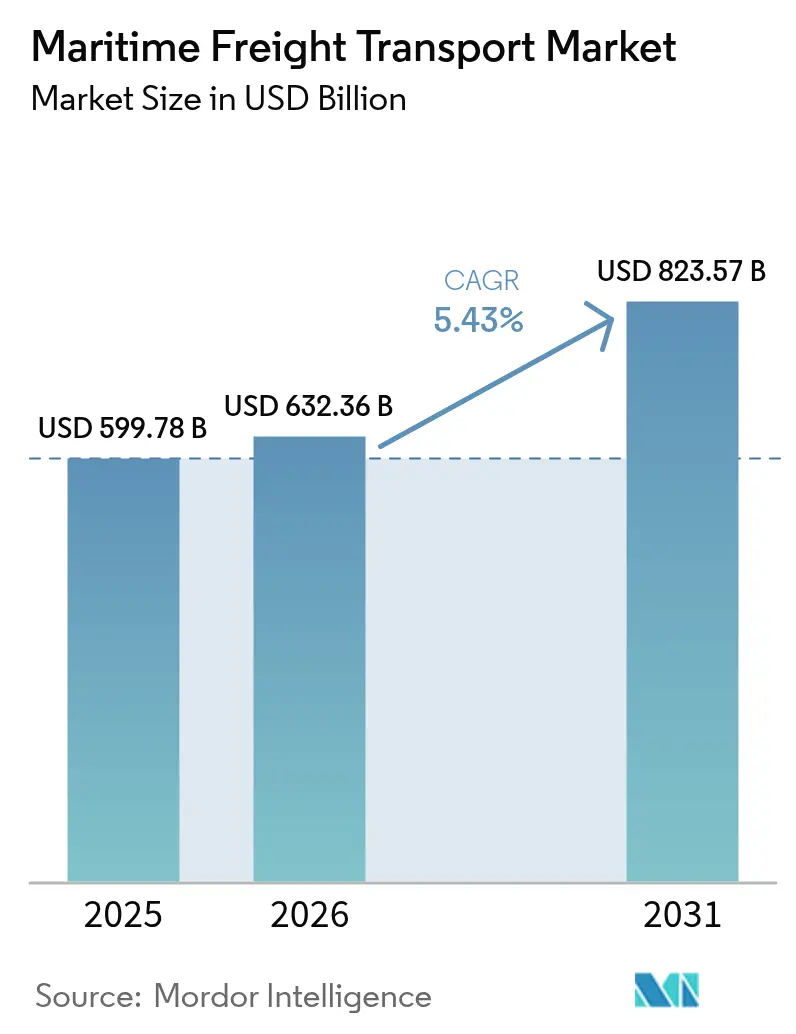

El Mercado de Transporte Marítimo de Carga fue valorado en 599.780 millones de USD en 2025 y se estima que crecerá desde 632.360 millones de USD en 2026 hasta alcanzar los 823.570 millones de USD en 2031, a una CAGR del 5,43% durante el período de previsión (2026-2031).

La expansión sostenida surge de los sólidos volúmenes del comercio global, el desvío de buques en torno a zonas de congestión y conflicto que infla la demanda en toneladas-milla, y el acelerado desplazamiento de la carga hacia corredores Sur-Sur que intensifican los flujos intra-asiáticos[1]"Inversión de China en el Canal de Pinglu," Carnegie Endowment, carnegieendowment.org. El cumplimiento del Sistema de Comercio de Emisiones de la UE (EU ETS) añade 206 USD por tonelada métrica a los costes operativos en 2025, pero simultáneamente acelera la renovación de la flota hacia tonelaje de bajo carbono, respaldando la competitividad a largo plazo[2]"Costes de Cumplimiento de Combustibles Alternativos," Sustainable Ships, sustainable-ships.org. Los realineamientos de alianzas, como la Cooperación Gemini entre Maersk y Hapag-Lloyd, recalibran la asignación de plazas en las rutas Este-Oeste, elevando los objetivos de fiabilidad de horarios al 90% y agudizando la diferenciación de servicios. Las plataformas digitales de carga que ahora gestionan más del 80% de las transacciones de contenedores proporcionan equilibrio de capacidad en tiempo real, reducen el tiempo medio de permanencia en un 12% y ayudan a los transportistas a monetizar los trayectos de reposicionamiento en vacío.

Conclusiones Clave del Informe

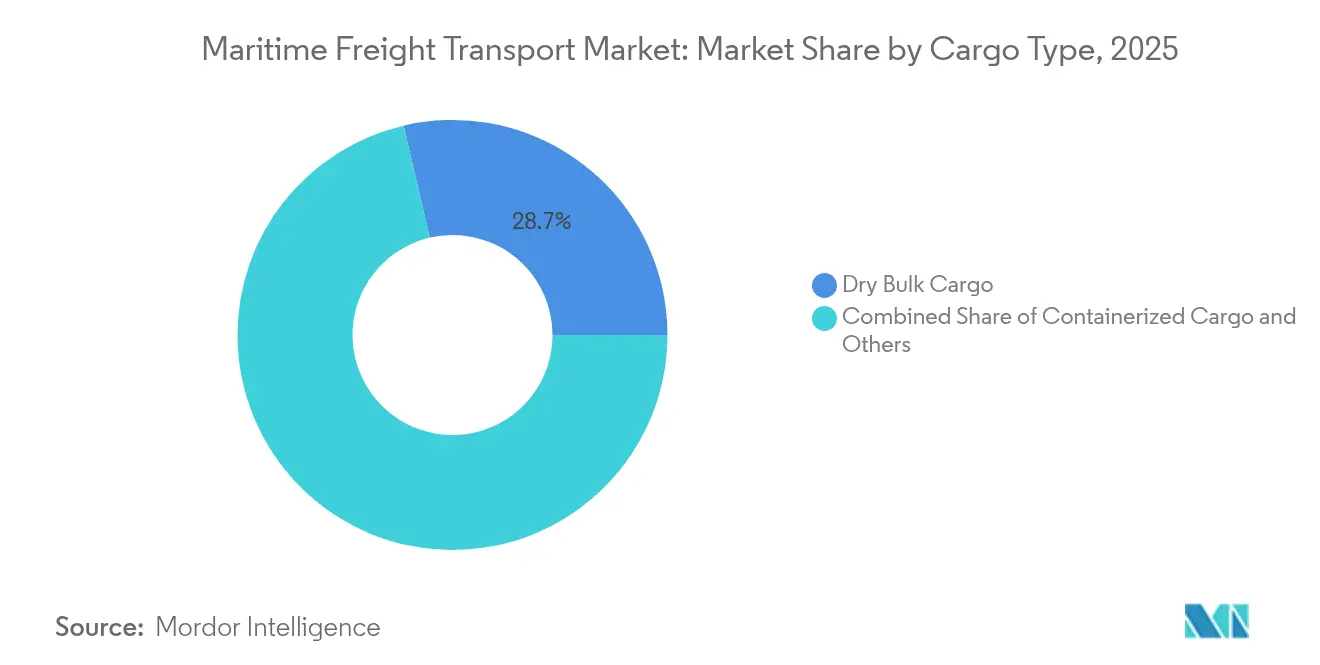

- Por tipo de carga, la carga a granel seca capturó el 28,65% de la participación del mercado de transporte marítimo de carga en 2025, mientras que la carga a granel líquida avanza a una CAGR del 4,02% hasta 2031.

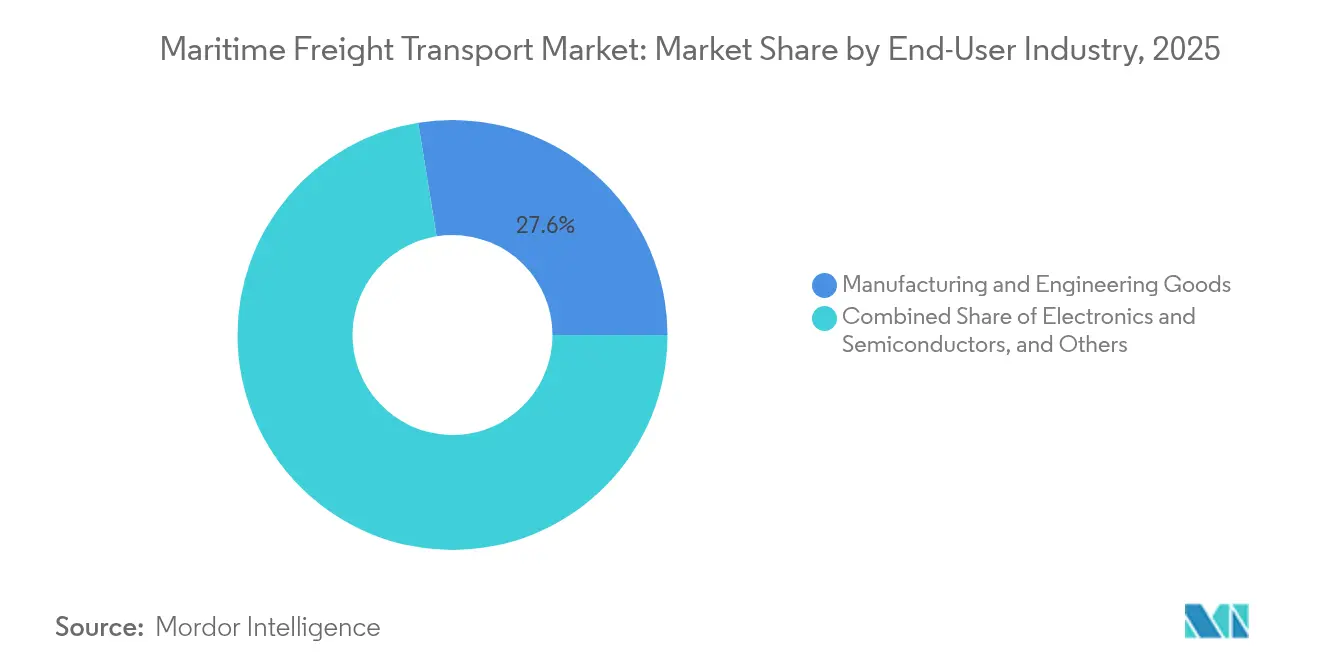

- Por industria de usuario final, la fabricación y bienes de consumo representó el 27,55% del tamaño del mercado de transporte marítimo de carga en 2025, mientras que los productos farmacéuticos y la atención sanitaria se expanden a una CAGR del 5,49% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación en los ingresos del 37,65% del mercado de transporte marítimo de carga en 2025 y se prevé que registre una CAGR del 5,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Transporte Marítimo de Carga

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los corredores comerciales Sur-Sur intra-asiáticos | +1.2% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| La deslocalización cercana impulsa la demanda de servicios de alimentación de corta distancia | +0.8% | América del Norte y UE, corredores regionales | Corto plazo (≤ 2 años) |

| El EU ETS sobre emisiones marítimas remodela la economía de la flota | +0.6% | Europa y aguas de la UE, impacto en la flota global | Largo plazo (≥ 4 años) |

| Las plataformas digitales de carga permiten la correspondencia de capacidad en tiempo real | +0.4% | Global, concentrado en las principales rutas comerciales | Mediano plazo (2-4 años) |

| La adopción de combustibles alternativos reduce el OPEX a largo plazo | +0.3% | Global, adopción temprana en Europa y Japón | Largo plazo (≥ 4 años) |

| Las desviaciones por Suez y la expansión de Panamá impulsan las toneladas-milla | +0.9% | Global, especialmente en rutas Asia-Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Corredores Comerciales Sur-Sur Intra-Asiáticos

La ASEAN superó a la Unión Europea como principal socio comercial de China en 2023 con 468.800 millones de USD, un salto del 10,5% que consolida los circuitos de carga intra-asiáticos como el nuevo motor de crecimiento. Las eliminaciones progresivas de aranceles en el marco del ACFTA agilizan los flujos que eluden los centros de transbordo occidentales, mientras que el Canal de Pinglu de China, de 135 kilómetros, previsto para 2026, moverá 89 millones de toneladas anuales y reducirá los costes de la cadena de suministro en 725 millones de USD[3]"Revisión de Ciberseguridad Marítima," ArXiv, arxiv.org. La migración de la manufactura hacia el Sudeste Asiático refuerza los clústeres industriales cercanos a los puertos, amplificando la demanda de servicios de alimentación hacia puertos secundarios. La densidad de carga resultante sustenta inversiones de escala en buques de trabajo de 15.000 TEU optimizados para trayectos más cortos pero con mayor frecuencia de rotación. En conjunto, estas dinámicas contribuyen con aproximadamente 1,2 puntos porcentuales a la CAGR del mercado de transporte marítimo de carga durante el período de previsión.

La Deslocalización Cercana Impulsa la Demanda de Servicios de Alimentación de Corta Distancia

Los cruces fronterizos por carretera entre Estados Unidos y México alcanzaron niveles récord en 2024, validando el efecto secundario de la deslocalización cercana en los circuitos de alimentación del Golfo y el Caribe. Los transportistas de líneas principales ahora omiten los puertos menores del Golfo, subcontratando a especialistas regionales para servicios de concentrador y radio que comprimen los ciclos puerta a puerta entre dos y cuatro días. El pacto de X-Press Feeders con seis puertos europeos para crear corredores verdes ejemplifica a los operadores que capturan el creciente volumen de corta distancia mientras cumplen los objetivos de emisión del Alcance 3. Los ejecutivos citan la reducción de los costes logísticos como el principal incentivo, con un 41% que prioriza la proximidad sobre la escala global. La elevada demanda incrementa la utilización de los buques y las tarifas de flete diario para barcos de 1.500-2.000 TEU, traduciéndose en un incremento de 0,8 puntos porcentuales en la trayectoria de crecimiento del mercado de transporte marítimo de carga.

El EU ETS sobre Emisiones Marítimas Remodela la Economía de la Flota

La extensión marítima del EU ETS podría cargar a los armadores con 10.000 millones de EUR en costes anuales de cumplimiento, redefiniendo fundamentalmente la economía de las rutas para los servicios intraeuropeos. CMA CGM, Hapag-Lloyd y COSCO se enfrentan colectivamente a 34.400 millones de USD en pasivos hasta 2050, acelerando la recuperación de la inversión en reconversiones de doble combustible. El bio-metanol alcanza la paridad de costes a EUR 90-100 por tCO₂, convirtiendo los nuevos buques preparados para metanol en una cobertura estratégica frente a futuros picos en los precios de los derechos de emisión. El diseño de red optimizado para el carbono desencadena sustituciones de pares de puertos que favorecen trayectos más largos pero exentos del ETS, ampliando modestamente la demanda en toneladas-milla. Tales cambios inyectan 0,6 puntos porcentuales en la CAGR del mercado de transporte marítimo de carga para 2030.

Las Plataformas Digitales de Carga Permiten la Correspondencia de Capacidad en Tiempo Real

Las plataformas de reserva electrónica orquestan ahora más del 80% de las reservas de contenedores, proporcionando a los cargadores transparencia en las tarifas al contado y a los transportistas una asignación algorítmica del reposicionamiento de contenedores vacíos. Los análisis predictivos reducen el consumo de combustible optimizando las curvas de velocidad, mientras que la telemetría de activos basada en IoT reduce el tiempo medio de permanencia de los contenedores en un 12%. La plataforma enriquecida con inteligencia artificial de CMA CGM eleva la velocidad del ciclo de cotización a reserva, traduciéndose en mayores factores de carga y calidad de ingresos. Los gemelos digitales replican las operaciones terminales, permitiendo a los operadores anticiparse a la congestión y redistribuir los activos del patio. El conjunto tecnológico añade 0,4 puntos porcentuales a la tasa de crecimiento del mercado de transporte marítimo de carga gracias a las ganancias de eficiencia operativa.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella crónicos en la infraestructura portuaria | -1.1% | Global, concentrado en los centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo de sobreoferta derivado del récord de pedidos de buques portacontenedores 2023-26 | -0.9% | Capacidad global de transporte de contenedores | Corto plazo (≤ 2 años) |

| Escalada de las amenazas de ciberseguridad marítima | -0.4% | Global, crítico en operaciones digitalizadas | Largo plazo (≥ 4 años) |

| Volatilidad del precio del combustible impulsada por la inflación | -0.6% | Global, aguda en rutas de alto consumo de combustible | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella Crónicos en la Infraestructura Portuaria

La congestión alcanzó su punto máximo en 2025 cuando Singapur y Colombo absorbieron los buques desviados por el Cabo, haciendo que la utilización de los patios superara el 90% y el tiempo de espera medio en los amarraderos se triplicara. Shanghái procesó un récord de 5 millones de TEU en enero de 2025 antes de las disposiciones arancelarias de Estados Unidos, sometiendo a presión el equipo de los patios incluso tras añadir 18 terminales totalmente automatizadas. Los Ángeles y Long Beach tienen dificultades con la escasez de chasis, mientras que el Estrecho de Málaca enfrenta perturbaciones geopolíticas y limitaciones de calado por factores climáticos. El retraso en las inversiones en automatización de accesos y enlaces ferroviarios al interior frena la velocidad de la carga, restando 1,1 puntos porcentuales a la CAGR a largo plazo del mercado de transporte marítimo de carga.

Riesgo de Sobreoferta Derivado del Récord de Pedidos de Buques Portacontenedores 2023-26

La entrega de 3,1 millones de TEU en 478 buques en 2024 eleva la capacidad total de la flota por encima de los 30 millones de TEU, eclipsando las proyecciones de crecimiento de la demanda del 3-4%. Solo el libro de pedidos de MSC supera los 2 millones de TEU, intensificando la presión competitiva incluso después de que la navegación a velocidad reducida haya disminuido las velocidades medias a 13,9 nudos. Una avalancha de buques de gran tamaño obliga a desplazar a unidades Panamax más antiguas hacia rutas secundarias, deprimiendo los índices de referencia de tarifas y erosionando los márgenes de los operadores. Los transportistas contrarrestan mediante el desguace de tonelaje más nuevo y la programación de viajes en blanco, aunque el desequilibrio sigue restando 0,9 puntos porcentuales a las perspectivas de CAGR del mercado de transporte marítimo de carga.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carga: El Liderazgo del Granel se Mantiene Mientras el Líquido Acelera

La carga a granel seca ostenta la mayor participación, representando el 28,65% del tamaño del mercado de transporte marítimo de carga en 2025, impulsada por la iniciativa de reabastecimiento de mineral de hierro y carbón de China de 165 millones de toneladas. Sin embargo, un calendario de entrega de 36 millones de TPM previsto para 2025 podría frenar las tasas TCE a pesar del sólido crecimiento de la demanda de tonelaje. Los operadores, por tanto, pivotan hacia contratos vinculados a índices para mitigar la exposición a la baja. Los temores de sobrecapacidad impulsan el desguace anticipado de buques Handysize, restringiendo la oferta en rutas especializadas y moderando la compresión de tarifas.

La carga a granel líquida es el motor de crecimiento destacado, registrando una CAGR del 4,02% hasta 2031 a medida que los volúmenes de licuefacción de GNL escalan y los intercambios de productos químicos se diversifican. Se prevé que los ingresos de los VLCC al contado sean de 51.600 USD por día para 2025, estimulando el interés en los contratos de tiempo de los principales actores energéticos. Los propietarios de buques cisterna instalan capacidad de doble combustible para captar cargas con prima verde, mientras los operadores portuarios invierten en brazos de exportación criogénicos para atender el tonelaje preparado para el amoníaco. La fortaleciente trayectoria de la carga a granel líquida añade una diversificación necesaria al mercado de transporte marítimo de carga, amortiguando la volatilidad en otras corrientes de carga.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Usuario Final: Dominio de la Manufactura con Impulso del Sector Sanitario

La fabricación y bienes de consumo contribuyó con el 27,55% del tamaño del mercado de transporte marítimo de carga en 2025, reforzando el papel del transporte marítimo en las redes de producción global. La electrónica y los semiconductores siguen expuestos a la fragilidad de la cadena de suministro, lo que lleva a Estados Unidos a asignar 52.700 millones de USD para la relocalización, lo que podría desplazar los patrones de carga hacia los puertos de la Costa Oeste de Estados Unidos. Las cargas de productos químicos y petroquímicos aprovechan la escasez de capacidad de buques cisterna, con un crecimiento de la flota que supera el 5% hasta alcanzar los 5.838 buques.

Los productos farmacéuticos y la atención sanitaria registran la CAGR más rápida del 5,49% hasta 2031, a medida que los cargadores desplazan los productos biológicos de alto valor hacia las modalidades oceánicas, aprovechando la superior estabilidad de temperatura que ahora cubre el 35% de la logística farmacéutica global. Las reconversiones de contenedores refrigerados con tecnología de atmósfera controlada prolongan la vida útil, haciendo del transporte oceánico una alternativa viable al flete aéreo. Los transportistas aprovechan la oportunidad lanzando corredores directos Europa Occidental-Golfo de EE.UU. para el sector farmacéutico con estrictos protocolos de integridad de rutas, reforzando el mercado de transporte marítimo de carga como facilitador crítico de las cadenas de suministro sanitario.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Asia-Pacífico ostenta el 37,65% de la participación del mercado de transporte marítimo de carga en 2025 y se prevé que se expanda a una CAGR del 5,02% hasta 2031, impulsada por una dependencia del comercio intrarregional del 57% que diversifica el crecimiento alejándose de los ciclos de demanda occidentales. El plan de automatización de Shanghái —18 terminales totalmente no tripuladas— reduce la variación en los movimientos de grúa por hora y establece nuevos estándares de productividad en los amarraderos. El Canal de Pinglu de China, con capacidad para manejar 89 millones de toneladas al año para 2026, reducirá los cuellos de botella del tránsito interior y ahorrará 725 millones de USD anuales.

América del Norte se enfrenta a una contracción inusual del 1% en el movimiento de contenedores a medida que los realineamientos arancelarios y los gravámenes de la Sección 301 elevan los costes de los buques de construcción china a partir de octubre de 2025. Sin embargo, el renacimiento comercial de México ofrece una compensación parcial, con la deslocalización cercana catalizando los servicios de alimentación del Golfo y las mejoras ferroviarias en el interior. Europa se enfrenta a costes anuales de cumplimiento del ETS de 10.000 millones de EUR (11.030 millones de USD) que priorizan el enrutamiento de corredores y las estrategias de abastecimiento de combustible. Simultáneamente, los proyectos piloto de corredores verdes posicionan a los puertos europeos como nodos de adopción temprana para el abastecimiento de combustibles alternativos.

Oriente Medio aprovecha 4.500 millones de USD en inversiones portuarias saudíes para elevar los ingresos logísticos regionales a 38.800 millones de USD para 2026. El IMEC promete acortar los tiempos de tránsito Asia-Europa en un 40% mediante enlaces integrados ferroviario-portuarios, subrayando el papel de la región en los flujos comerciales multipolares. América del Sur capitaliza su postura neutral; las exportaciones de soja brasileñas hacia China se expanden bajo cadenas de suministro perturbadas. La participación de África aumenta gradualmente a medida que los servicios Rusia-Nigeria desbloquean corredores agrícolas para los miembros de los BRICS.

Panorama Competitivo

El mercado de transporte marítimo de carga está moderadamente fragmentado. MSC lidera con 6,3 millones de TEU, con un crecimiento del 67% desde 2020. La terminación de la Alianza 2M libera a MSC para desplegar buques megamax de forma unilateral, mientras que la Cooperación Gemini entre Maersk y Hapag-Lloyd agrupa 340 buques con un objetivo de puntualidad del 90%. ONE, HMM y Yang Ming forman la Premier Alliance, desafiando las normas establecidas de intercambio de plazas e inyectando nueva competencia.

La diferenciación estratégica gravita hacia la sostenibilidad. El pedido de 4.000 millones de USD de Hapag-Lloyd por 24 buques preparados para metanol con capacidad de reducción del 95% de CO₂e sustenta su objetivo de "Estrategia 2030". Maersk persigue la neutralidad en carbono para 2040 mediante 800.000 TEU de nuevos buques de doble combustible de metanol, respaldados por asociaciones de adquisición de metanol verde. La adquisición de LBC Tank Terminals por parte de Mitsui O.S.K. Lines por 1.715 millones de USD diversifica los ingresos hacia el almacenamiento de productos químicos, protegiéndose contra la ciclicidad pura de las tarifas de flete.

Las capacidades digitales y de ciberseguridad se vuelven decisivas. CMA CGM invierte 20.000 millones de USD en logística en Estados Unidos, desplegando plataformas impulsadas por inteligencia artificial que comprimen los plazos de reserva. Hapag-Lloyd implementa proyectos piloto de cadena de bloques para garantizar la integridad documental, reforzando la confianza del cliente. El aumento del riesgo cibernético impulsa a los transportistas a adoptar marcos ISO 27001, añadiendo costes de cumplimiento pero también elevando las barreras competitivas. Los especialistas regionales explotan espacios en blanco en nichos de alto crecimiento; X-Press Feeders amplía el tonelaje propulsado por GNL de 1.700 TEU para las rutas de corta distancia del Báltico, subrayando las ventajas de agilidad de los operadores más pequeños.

Líderes de la Industria del Transporte Marítimo de Carga

Mediterranean Shipping Company (MSC)

A.P. Moller-Maersk

COSCO Shipping Lines

Hapag-Lloyd

Ocean Network Express (ONE)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Marzo de 2025: CMA CGM presentó un programa de 20.000 millones de USD para modernizar la infraestructura marítima de Estados Unidos y crear 10.000 empleos.

- Marzo de 2025: Mitsui O.S.K. Lines completó su adquisición de LBC Tank Terminals por 1.715 millones de USD, añadiendo 3 millones de m³ de almacenamiento de productos químicos.

- Febrero de 2025: Maersk y Hapag-Lloyd lanzaron la Cooperación Gemini, desplegando 340 buques en las rutas Este-Oeste.

- Febrero de 2025: El libro de pedidos de buques portacontenedores de MSC superó los 2 millones de TEU, consolidando el liderazgo en capacidad.

Alcance del Informe Global del Mercado de Transporte Marítimo de Carga

El transporte marítimo de carga se refiere a un medio de transporte en el que las mercancías se transportan por rutas marítimas. En algunos casos, el transporte marítimo puede abarcar actividades previas y posteriores al embarque. El informe ofrece un análisis de antecedentes completo del mercado global de transporte marítimo de carga, incluida una evaluación de la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes del mercado, la dinámica del mercado y los perfiles de las principales empresas. El informe también cubre el impacto del COVID-19 en el sector.

El mercado de transporte marítimo de carga está segmentado por tipo (contenerizado y no contenerizado) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el tamaño del mercado y las previsiones para el mercado de transporte marítimo de carga en valor (USD) para todos los segmentos mencionados.

| Carga Contenerizada | Seca |

| Refrigerada | |

| Carga a Granel Seca | |

| Carga a Granel Líquida | |

| Carga General | |

| Carga Rodante |

| Electrónica y Semiconductores |

| Química y Petroquímica |

| Alimentos y Bebidas |

| Productos Farmacéuticos y Atención Sanitaria |

| Comercio Minorista y Comercio Electrónico |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudí | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Carga | Carga Contenerizada | Seca |

| Refrigerada | ||

| Carga a Granel Seca | ||

| Carga a Granel Líquida | ||

| Carga General | ||

| Carga Rodante | ||

| Por Industria de Usuario Final | Electrónica y Semiconductores | |

| Química y Petroquímica | ||

| Alimentos y Bebidas | ||

| Productos Farmacéuticos y Atención Sanitaria | ||

| Comercio Minorista y Comercio Electrónico | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudí | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de transporte marítimo de carga en 2026?

Está valorado en 632.360 millones de USD y se prevé que crezca hasta 823.570 millones de USD para 2031.

¿Cuál es la CAGR proyectada para el transporte marítimo de carga hasta 2031?

La tasa de crecimiento anual compuesta es del 5,43%.

¿Qué tipo de carga lidera los volúmenes transportados por mar?

La carga a granel seca ostenta una participación del 28,65%, liderada por los flujos de mineral de hierro y carbón hacia China.

¿Qué región contribuye con la mayor participación en el comercio marítimo?

Asia-Pacífico representa el 37,65% de los ingresos de 2025 y sigue siendo la región de más rápido crecimiento.

¿Qué impulsa el crecimiento del transporte marítimo de productos farmacéuticos?

La tecnología de contenedores refrigerados con control de temperatura hace que el transporte oceánico sea rentable para los productos biológicos sensibles, impulsando el segmento a una CAGR del 5,49%.

¿Cómo está afectando la regulación a la inversión en la flota?

El cumplimiento del EU ETS empuja a los armadores hacia nuevos buques de doble combustible, acelerando la renovación de la flota verde en las principales rutas comerciales.

Última actualización de la página el: