Tamaño y Participación del Mercado de Contenedores de Envío

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

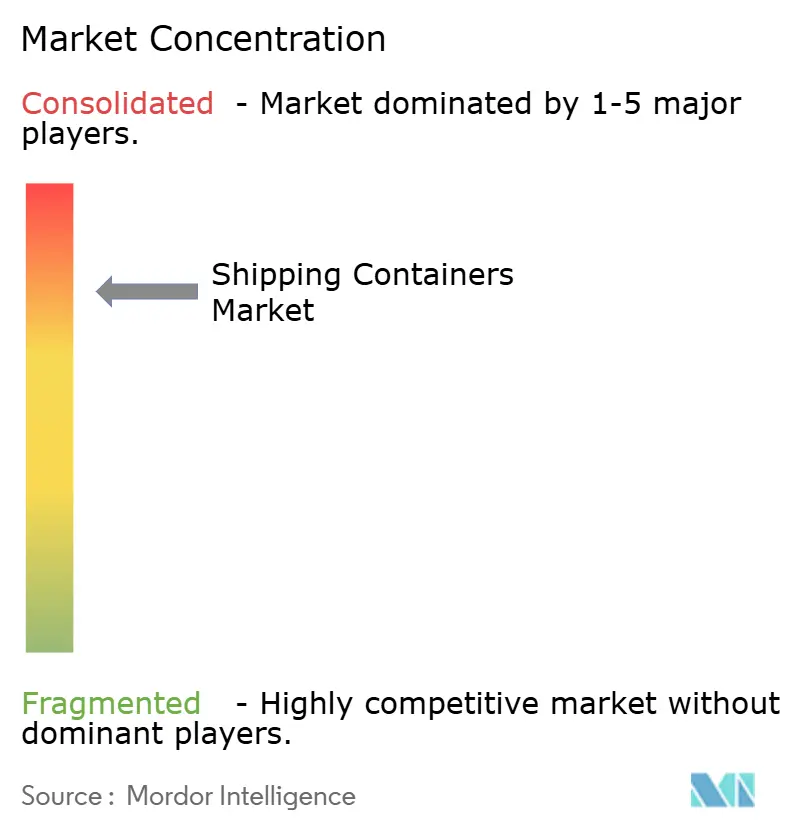

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Contenedores de Envío por Mordor Intelligence

El tamaño del mercado de contenedores de envío en 2026 se estima en USD 10.700 millones, creciendo desde el valor de 2025 de USD 10.270 millones, con proyecciones para 2031 que muestran USD 13.140 millones, creciendo a una CAGR del 4,19% durante 2026-2031.

El cumplimiento del comercio electrónico, la expansión de la cadena de frío farmacéutica y el aumento de la eficiencia intermodal proporcionan una demanda estructural y estable. El papel de la contenedorización en el manejo del 90% del comercio mundial sustenta este crecimiento, mientras que las herramientas de seguimiento digital y los diseños más inteligentes ayudan a los operadores a acortar las estadías en puerto y aumentar la rotación de activos. Los objetivos de sostenibilidad están impulsando la innovación de materiales hacia compuestos más ligeros, y la reestructuración de alianzas entre transportistas está redefiniendo las estrategias de despliegue de capacidad en favor de flotas más grandes y habilitadas tecnológicamente. Las disrupciones geopolíticas añaden volatilidad a corto plazo, pero también refuerzan la importancia de rutas comerciales diversificadas y el enrutamiento dinámico.

Conclusiones Clave del Informe

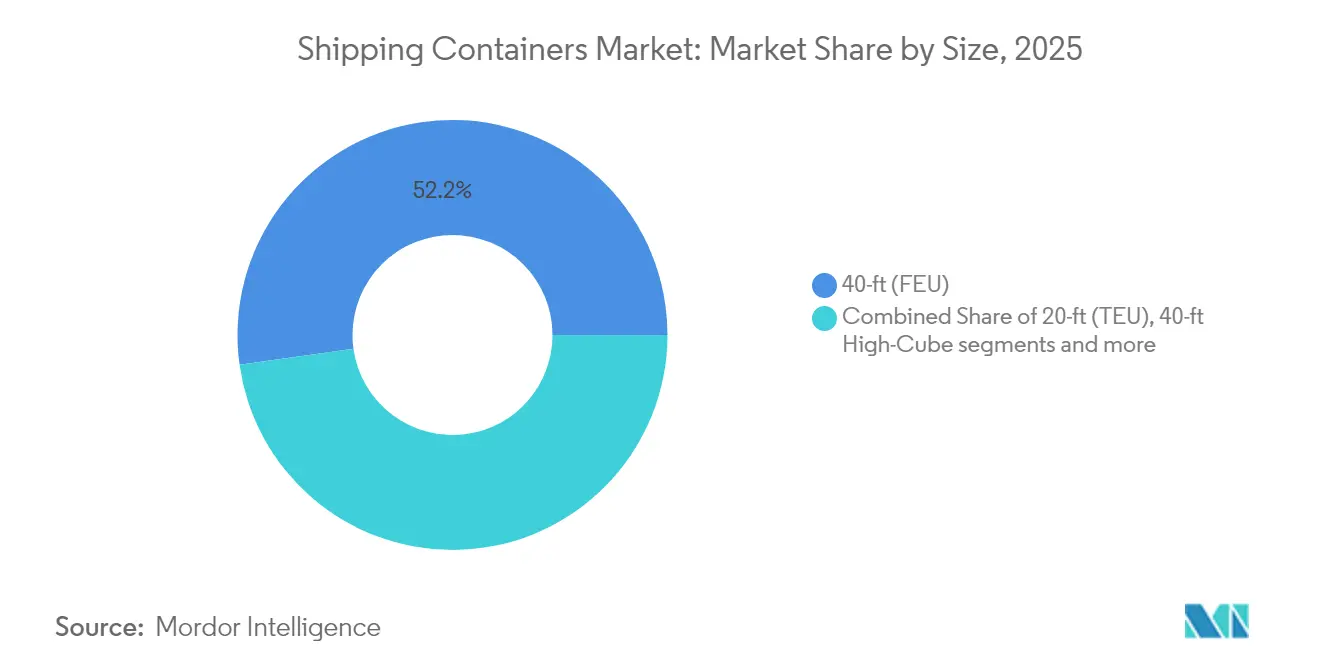

- Por tamaño, los contenedores de 40 pies capturaron el 52,21% de la participación del mercado de contenedores de envío en 2025; se proyecta que las unidades de 40 pies High-Cube se expandirán a una CAGR del 5,43% hasta 2031.

- Por tipo de contenedor, el almacenamiento en seco representó el 72,32% del tamaño del mercado de contenedores de envío en 2025, mientras que los contenedores refrigerados avanzan a una CAGR del 6,18% hasta 2031.

- Por material, el acero Corten representó el 86,78% de la participación del tamaño del mercado de contenedores de envío en 2025, mientras que los materiales FRP y compuestos registran la CAGR más alta del 7,51%.

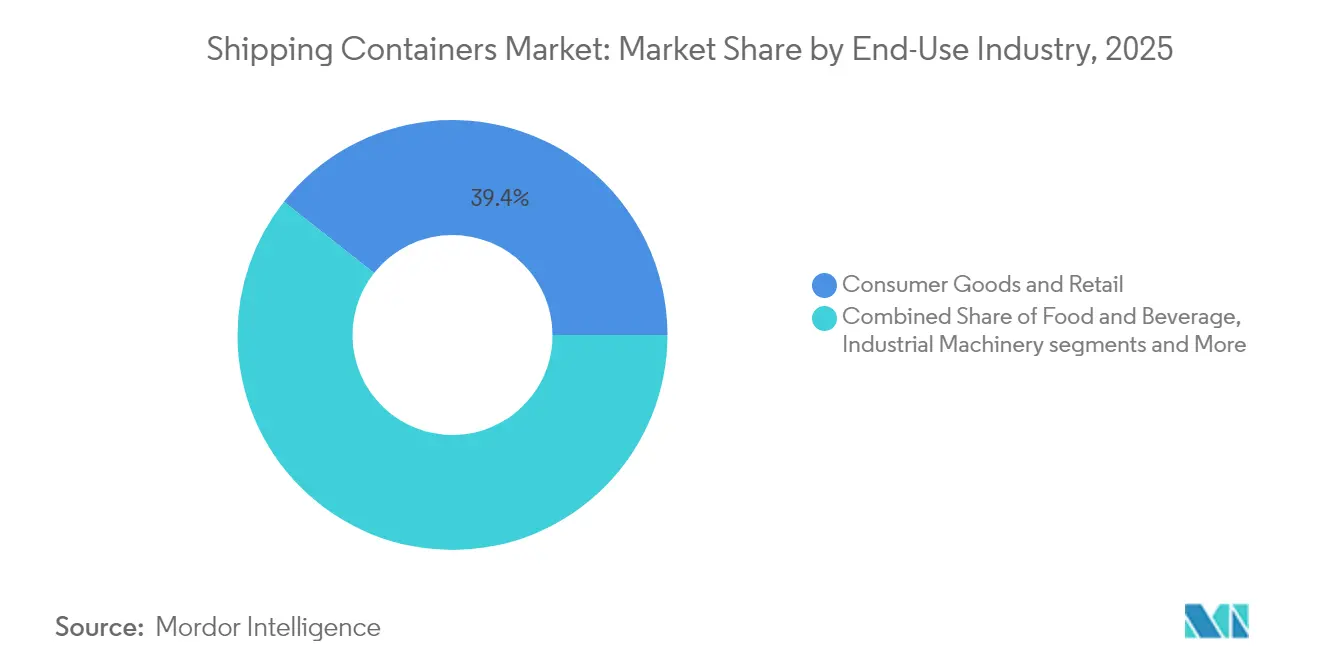

- Por uso final, los bienes de consumo y el comercio minorista dominaron con el 39,35% de la participación del mercado de contenedores de envío en 2025; los productos farmacéuticos y la atención médica son los de mayor crecimiento con una CAGR del 7,92%.

- Por modo de transporte, las operaciones marítimas de alta mar controlaron el 80,12% de los ingresos del mercado de contenedores de envío en 2025, aunque el ferroviario intermodal exhibe una CAGR del 5,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Contenedores de Envío

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento explosivo del comercio electrónico transfronterizo | +0.8% | Global, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Penetración mundial de la cadena de frío | +0.6% | Global, América del Norte y Europa | Largo plazo (≥ 4 años) |

| Marcas de venta directa al consumidor que utilizan contenedores personalizados | +0.3% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos corporativos de ESG sobre reutilización | +0.4% | Global, liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Adopción de cajas inteligentes habilitadas con IoT | +0.5% | Global, primero en mercados desarrollados | Mediano plazo (2-4 años) |

| Demanda de viviendas modulares de segunda vida | +0.2% | América del Norte, Australia y partes de Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Crecimiento Explosivo del Comercio Electrónico Transfronterizo Crea Expectativas de Rotación en 24 Horas

La expansión del comercio electrónico impulsa envíos más frecuentes y de menor volumen, desplazando el foco desde la capacidad de los buques hacia la velocidad portuaria. Los transportistas destinan equipos adicionales a circuitos de alta frecuencia, mientras que los puertos invierten en grúas automatizadas que descargan los buques en un solo turno. El seguimiento inteligente permite a los expedidores realizar el despacho aduanero previo y reservar espacios ferroviarios antes del atraque. Estas mejoras operativas acortan los ciclos de inventario y refuerzan la preferencia por las cajas secas estándar, manteniendo la utilización elevada incluso cuando los volúmenes comerciales fluctúan. A medida que los mercados en línea penetran en las economías emergentes, el mercado de contenedores de envío experimenta una demanda base sostenida en diversas rutas comerciales.

La Penetración Mundial de la Cadena de Frío Acelera los Pedidos de Contenedores Refrigerados Avanzados

Los productores farmacéuticos están migrando los envíos de larga distancia del transporte aéreo al marítimo para reducir costos y emisiones sin comprometer el control de temperatura. Los contenedores refrigerados modernos mantienen una precisión de ±0,5 °C e integran telemetría que señala desviaciones en tiempo real, permitiendo acciones correctivas durante el trayecto. Los exportadores de comestibles frescos adoptan tecnología similar para llegar a consumidores distantes con un mínimo de deterioro. Los fabricantes que ofrecen unidades de refrigeración de doble combustible reducen el consumo de energía y cumplen con las regulaciones de bajo potencial de calentamiento global (GWP), lo que permite una mayor realización de precios por caja. A medida que el comercio electrónico de comestibles se extiende a nuevos mercados, la demanda de contenedores refrigerados avanzados continúa superando el crecimiento de la carga general.

Marcas de Venta Directa al Consumidor que Demandan Contenedores Personalizados con Logotipo Impreso

Las empresas de estilo de vida reutilizan unidades de marca como tiendas móviles que también funcionan como centros de microdistribución durante eventos de temporada. Este nicho impulsa los pedidos de cajas de un solo viaje con pintura personalizada y estanterías internas. Si bien los volúmenes siguen siendo pequeños, los márgenes son altos y fomentan una colaboración más estrecha entre los fabricantes de cajas y las agencias de marketing. La tendencia también genera solicitudes de variantes con puerta lateral y tipo túnel que permiten diseños de venta minorista experiencial, ampliando la paleta de especificaciones dentro del mercado de contenedores de envío.

Mandatos Corporativos de ESG que Impulsan la Adopción de Contenedores Reutilizables

Los grandes minoristas se comprometen a reducir los plásticos de un solo uso trasladando las importaciones a granel a contenedores multimodales reutilizables. Los fabricantes de cajas responden con paneles compuestos que reducen el peso en vacío y prolongan la vida útil, mejorando el rendimiento de emisiones durante el ciclo de vida. Los fabricantes de acero introducen grados reciclados y de bajo contenido de carbono, como Zeremis Recycled con un 30% de contenido de chatarra[1]Tata Steel Nederland, "Lanzamiento del Acero Reciclado Zeremis," tatasteeleurope.com. Las empresas de arrendamiento estructuran fondos de arrendamiento circular que garantizan la renovación y el redespliegue, reduciendo las barreras de capital para los expedidores más pequeños y alineando el uso de activos con los cuadros de mando de ESG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Exceso de oferta de cajas pospandemia | -1.2% | Global, China y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad en los precios del acero laminado en caliente | -0.7% | Global, centros de fabricación asiáticos | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas de ciclo de vida completo | -0.4% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de alternativas de contenedores plegables | -0.3% | Global, primero en Europa y mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Exceso de Oferta de Cajas Pospandemia Erosiona las Tasas de Utilización

Las nuevas construcciones récord realizadas durante 2021-2023 crean un excedente temporal, lo que hace bajar las tasas de arrendamiento y lleva a los operadores a retrasar nuevos pedidos. Los inventarios inactivos se acumulan en los puertos de entrada cuando el comercio se debilita, lo que obliga a los depósitos a reducir las tarifas de almacenamiento para atraer negocios de reposicionamiento. Los fabricantes se adaptan reduciendo los turnos de producción y redirigiendo la capacidad hacia diseños especializados con una demanda más estable. Se espera que la corrección se resuelva una vez que el desguace alcance a las flotas envejecidas y el comercio se normalice.

La Volatilidad en los Precios del Acero Laminado en Caliente Crea Incertidumbre Presupuestaria

El acero representa casi el 60% del costo de una caja seca, y las fluctuaciones de precios comprimen los márgenes cuando los contratos carecen de cláusulas de escalada. Las pequeñas empresas de arrendamiento tienen dificultades para cubrir las materias primas, lo que las lleva a retrasar las renovaciones y a depender de ciclos de vida extendidos para los activos existentes. Algunos compradores se cubren mediante acuerdos marco vinculados a índices de acero, pero este enfoque favorece a los actores de mayor volumen. El interés en los compuestos crece a medida que los clientes buscan estabilidad de costos, incluso si los desembolsos iniciales siguen siendo más altos que los del acero Corten.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño: La Eficiencia High-Cube Impulsa la Optimización del Volumen

Las ofertas High-Cube están captando demanda incremental porque su 13% de altura adicional maximiza las cargas volumétricas, como los paquetes de comercio electrónico y la electrónica de consumo liviana. Los formatos de 40 pies generaron el 52,21% de los ingresos en 2025, lo que demuestra su arraigada popularidad para el flete marítimo, mientras que se prevé que las unidades High-Cube de 40 pies crezcan a una CAGR del 5,43% hasta 2031. El tamaño del mercado de contenedores de envío para las unidades High-Cube refleja la preferencia de los expedidores por una mayor capacidad sin superar las restricciones de peso.

Las mejoras en la infraestructura portuaria acomodan pilas más altas, y los operadores de terminales añaden apiladores de alcance con alturas de elevación extendidas para manejar estas unidades de manera eficiente. Los integradores logísticos promueven la estandarización en el perfil de 40 pies para agilizar la asignación de vagones ferroviarios y el intercambio en depósitos. Triton Containers comercializa arrendamientos High-Cube con opciones de recogida flexibles para reducir el reposicionamiento, reforzando su adopción. En general, el enfoque de los expedidores en la eficiencia cúbica y la consolidación del embalaje impulsa la continua tracción de los High-Cube en los principales corredores comerciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Contenedor: La Innovación en Contenedores Refrigerados Transforma la Logística de la Cadena de Frío

Las cajas de almacenamiento en seco representaron el 72,32% de los envíos de 2025, lo que subraya su condición de columna vertebral de los flujos mundiales de materias primas. En contraste, las unidades refrigeradas registran una CAGR del 6,18% hasta 2031, a medida que los exportadores de productos frescos y los fabricantes de medicamentos amplían las rutas marítimas. Los contenedores refrigerados representan actualmente el segmento premium del mercado de contenedores de envío, con tarifas de alquiler dos o tres veces superiores a las de las unidades secas.

Las mejoras tecnológicas incluyen compresores de velocidad variable y módulos de energía asistidos por energía solar que reducen el consumo de energía durante los períodos de inactividad. Los expedidores farmacéuticos requieren sondas de temperatura redundantes y sensores de puerta que activan alertas en segundos ante cualquier desviación, impulsando la diferenciación entre los fabricantes. Los contenedores refrigerados también se benefician de la descarbonización, ya que el traslado de mercancías sensibles a la temperatura del transporte aéreo al marítimo evita hasta el 80% de las emisiones relacionadas.

Por Material: La Innovación en Compuestos Desafía el Dominio del Acero

La participación del 86,78% del acero Corten se debe a su bajo costo de material, soldabilidad y sólidas redes de reparación a nivel mundial. Sin embargo, los paneles de FRP y compuestos están creciendo a una CAGR del 7,51%, ya que las auditorías de ESG favorecen las cajas más ligeras que consumen menos combustible por viaje. La participación de mercado de los compuestos en el mercado de contenedores de envío sigue siendo modesta pero creciente, especialmente en escenarios de carga controlada por temperatura y carga corrosiva.

Los fabricantes de acero no se quedan atrás. SSAB colabora con ILAB Container para comercializar la producción de acero libre de combustibles fósiles que reduce las emisiones de CO₂ durante el ciclo de vida hasta en un 90%. Estas innovaciones ayudan al acero a mantener su relevancia al tiempo que cumplen con los criterios de sostenibilidad. Los fabricantes de compuestos impulsan techos y paneles modulares que se atornillan a marcos de acero estándar, facilitando las reparaciones en depósito y acelerando la aceptación en campo.

Por Industria de Uso Final: La Aceleración del Sector Sanitario Redefine los Patrones de Demanda

La demanda de bienes de consumo y comercio minorista mantuvo el 39,35% del volumen de 2025, impulsada por el cumplimiento omnicanal y los ciclos de moda estacional. Los productos farmacéuticos y la atención médica, aunque de menor tamaño, registran una CAGR del 7,92% hasta 2031, contribuyendo a elevar el tamaño del mercado de contenedores de envío para equipos refrigerados de valor añadido. La distribución de vacunas depende de mantas de enfriamiento pasivo dentro de los contenedores refrigerados, lo que aumenta los ingresos por caja.

Los expedidores de alimentos y bebidas continúan con una contratación estable, especialmente en los corredores Sur-Sur donde las dietas de la clase media se diversifican. Las cargas de maquinaria industrial se benefician del acercamiento de la producción, ya que las empresas trasladan el ensamblaje desde Asia hacia América del Norte y Europa del Este. La armonización regulatoria para mercancías peligrosas fomenta la adopción de contenedores cisterna en el sector químico, segmentando aún más los perfiles de demanda de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Transporte: El Ferroviario Intermodal Captura Ganancias de Eficiencia

Los servicios de alta mar representaron el 80,12% de la facturación del mercado de contenedores de envío en 2025, pero el ferroviario intermodal registra una CAGR del 5,18%, ya que los gobiernos subvencionan el cambio modal de la carretera al ferrocarril. El tamaño del mercado de contenedores de envío vinculado a los corredores ferroviarios interiores refleja los ahorros de costos en trayectos superiores a 800 kilómetros. Los ferrocarriles invierten en autorizaciones de doble pila y grúas de patio automatizadas, reduciendo los tiempos de espera.

Los operadores intermodales equipan los vagones con sensores GPS que se sincronizan con los sistemas de la comunidad portuaria, permitiendo actualizaciones de tiempo estimado de llegada casi en tiempo real. Los constructores de cajas equipan esquineros reforzados para tolerar fuerzas de acoplamiento más altas en trenes largos. Los transportistas de corta distancia complementan el ferrocarril alimentando los centros de transbordo, creando una red integrada que multiplica las rotaciones de contenedores por año y atrae la fidelidad de los expedidores.

Análisis Geográfico

Asia-Pacífico dominó el mercado de contenedores de envío con el 59,88% de los ingresos en 2025 y está proyectada para crecer a una CAGR del 5,46% hasta 2031. China mantiene el liderazgo manufacturero, aunque el Sudeste Asiático capta volúmenes incrementales a medida que las empresas diversifican sus fuentes de abastecimiento. Los megaproyectos portuarios de Malasia e India añaden más de 25 millones de TEU de capacidad anual, anclando el rendimiento regional y estimulando la demanda de contenedores en las redes de alimentación. La estabilidad monetaria y los acuerdos comerciales favorables también alientan a los fondos de arrendamiento regionales a ampliar sus flotas.

América del Norte se beneficia del acercamiento de la producción que traslada el ensamblaje de electrónica y automoción más cerca de los mercados de consumo. Las autoridades portuarias de Estados Unidos aprueban programas multimillonarios de dragado y electrificación de muelles, mejorando la competitividad frente a los puertos de entrada mexicanos y canadienses. El desarrollo del ferroviario intermodal en el Medio Oeste desbloquea puentes terrestres rentables que conectan las cuencas del Atlántico y el Pacífico en menos de ocho días, impulsando la adopción de diseños de contenedores compatibles con trenes de doble pila.

Europa registra un crecimiento mixto en el mercado de contenedores de envío, ya que las tensiones geopolíticas desvían las travesías Asia-Europa alrededor de África, extendiendo los tiempos de tránsito pero también dirigiendo escalas adicionales a los centros del Mediterráneo. Las inversiones en automatización en London Gateway y Rotterdam Maasvlakte aumentan el rendimiento por hora de grúa, amortiguando las métricas de costo por caja. Las estrictas regulaciones medioambientales aceleran la retirada de cajas más antiguas y pesadas en favor de unidades de acero con contenido reciclado, apoyando la demanda de reemplazo a pesar del moderado crecimiento del volumen comercial.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Panorama regulatorio

El mercado de contenedores de transporte marítimo opera bajo una combinación de normas internacionales de seguridad y marcos de aplicación nacionales que afectan las especificaciones de los equipos, las obligaciones de reporte y las prácticas entre transportistas y expedidores. A nivel internacional, la OMI reforzó la responsabilidad operativa por la pérdida de contenedores. A partir del 1 de enero de 2026, los requisitos de reporte del Capítulo V del SOLAS obligan a los capitanes de buques a informar sobre contenedores perdidos en el mar a las embarcaciones cercanas, al estado costero más próximo y al estado de bandera, con la posterior notificación a través del sistema GISIS de la OMI.

En Estados Unidos, la Comisión Marítima Federal (FMC) endureció el perímetro de conducta para los transportistas comunes oceánicos en el marco de la implementación de la Ley de Reforma del Transporte Marítimo (Ocean Shipping Reform Act), incluyendo normas vigentes desde el 23 de septiembre de 2024 que prohíben las negativas injustificadas de espacio de carga. En abril de 2026, el Tribunal de Apelaciones de EE. UU. para el Circuito de DC confirmó el enfoque de la FMC según el cual las tarifas de demurrage y detention deben alinearse con el principio de incentivo, promoviendo la fluidez de la carga en lugar de funcionar como cargos punitivos durante interrupciones, lo que influye en cómo se estructuran y se disputan las tarifas relacionadas con los equipos durante la congestión o el cierre de puertos. En Europa, la Comisión Europea adoptó la Estrategia Marítima Industrial de la UE y una Estrategia de Puertos de la UE el 4 de marzo de 2026, otorgando mayor peso político a la electrificación portuaria, la seguridad y las medidas de competitividad que moldean los ecosistemas de manejo de contenedores y las decisiones de reemplazo en las principales puertas de entrada de la UE.

Análisis de la cadena de valor

La cadena de valor comienza con los insumos previos, principalmente acero para cajas secas estándar y componentes especializados para contenedores refrigerados, seguido del diseño, fabricación, recubrimiento y certificación de contenedores bajo regímenes establecidos de seguridad y estructura, como la Convención Internacional para la Seguridad de los Contenedores (CSC) y las especificaciones ISO 1496. La fabricación sigue concentrada en Asia, con China como principal centro de producción, mientras que la demanda se transmite hacia abajo por transportistas marítimos y empresas de arrendamiento de contenedores que gestionan grandes programas de adquisición y actividades del ciclo de vida como reparación en depósito, reacondicionamiento, reposicionamiento y disposición al final de su vida útil.

El valor en las etapas posteriores se genera mediante la integración intermodal entre puertos, patios ferroviarios y depósitos interiores, donde los operadores de terminales, los transitarios y las NVOCC coordinan la disponibilidad de equipos con los horarios de los buques y las conexiones con el interior. Los estándares operativos digitales y las iniciativas de intercambio de datos, incluidos los planes de la industria promovidos por la Digital Container Shipping Association (DCSA), influyen cada vez más en la manera en que las partes gestionan las transferencias de equipos y las excepciones. La cadena es sensible a las perturbaciones de productividad que reducen la rotación de contenedores, como ciclos de reenrutamiento más largos que inmovilizan el equipo, lo que aumenta la importancia de la visibilidad de los activos, la planificación del mantenimiento y las estrategias de control de red entre los grandes transportistas y arrendadores.

Panorama Competitivo

Las alianzas de transporte marítimo de contenedores están experimentando una nueva ronda de reestructuración tras el fin programado de las asociaciones heredadas. La próxima Cooperación Gemini entre dos de los principales transportistas consolida las travesías en las principales rutas este-oeste, aumentando la frecuencia del servicio y reduciendo los costos de espacio por TEU. Las líneas más pequeñas responden celebrando acuerdos de uso compartido de buques que distribuyen el riesgo y aseguran ventanas de carga en las principales terminales.

La consolidación del arrendamiento se intensifica a medida que el capital privado apunta a los flujos de caja estables de los contratos de fletamento a largo plazo. La adquisición por USD 7.400 millones de uno de los cinco principales arrendadores por parte de Stonepeak demuestra el apetito inversor por plataformas con activos intensivos capaces de asegurar rendimientos predecibles a través de carteras diversificadas. La escala permite a estos propietarios negociar precios de cajas favorables e implementar el seguimiento inteligente a nivel de flota antes que los competidores más pequeños.

La adopción tecnológica constituye el próximo frente competitivo. La colaboración de CMA CGM con un proveedor global de computación en la nube integra inteligencia artificial en la optimización de viajes, reduciendo el consumo de combustible en un 4% por travesía. Los operadores de terminales prueban portacontenedores eléctricos totalmente eléctricos que reducen el uso de diésel y mejoran la calidad del aire en las comunidades portuarias. Los fabricantes que se apresuran a satisfacer estas demandas digitales y de sostenibilidad mantienen poder de fijación de precios, reforzando la concentración moderada del mercado de contenedores de envío.

Líderes de la Industria de Contenedores de Envío

China International Marine Containers Co. Ltd

Maersk Container Industry AS

CXIC Group Containers Co., Ltd.

Singamas Container Holdings Ltd.

Dong Fang International Container (Hong Kong) Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los proyectos de capacidad portuaria e interior están generando espacio para una mayor velocidad de equipos y flujos intermodales más confiables, lo que favorece el reemplazo y la especialización de contenedores en lugar del crecimiento puro de la flota. En julio de 2026, el Puerto de Vancouver seleccionó al consorcio TerraMarine para el diseño y construcción de la Terminal 2 de Roberts Bank, una expansión enmarcada en 2,4 millones de TEU de capacidad anual adicional de contenedores, lo que apunta a una tubería de rendimiento de varios años que depende de la disponibilidad de equipos y la sincronización entre depósito y ferrocarril. En Europa, el Puerto de Amberes-Brujas recibió la aprobación del Gobierno de Flandes para el proyecto Container Cluster Linkerscheldeoever, que añade un patio ferroviario de carga dedicado junto con un importante aumento de capacidad, reforzando el papel de los flujos de contenedores vinculados al ferrocarril que favorecen equipos estandarizados y compatibles con trenes de bloque.

Los nuevos desarrollos de puertos de contenedores en el Sudeste Asiático y Oriente Medio también destacan oportunidades para la integración de puertos inteligentes y rotaciones de cajas más rápidas, particularmente para carga sensible al tiempo y a las condiciones. En julio de 2026, Midports Holdings (una subsidiaria de Tanco) comenzó la construcción de un proyecto de puerto de contenedores inteligente con IA en Kuala Sungai Linggi, Malasia, con una capacidad objetivo anunciada de 8 millones de TEU, mientras que un consorcio inició la construcción del proyecto del puerto Cai Mep Ha en Vietnam, diseñado para 10,8 millones de TEU anuales. En el Golfo, Gulftainer aceleró una expansión en el Puerto de Khor Fakkan en Sharjah para elevar la capacidad de 3,5 millones a 5 millones de TEU, con un plan maestro de largo plazo que alcanza los 10 millones de TEU, lo que respalda la demanda de un posicionamiento de equipos más resiliente y contenedores de mayor valor, como las unidades refrigeradas con monitoreo digital vinculado a los sistemas operativos de puertos y transportistas.

Desarrollos recientes del sector

- Julio de 2026: DCM Shriram entregó el primer contenedor de transporte marítimo para EXIM fabricado en India a A.P. Moller-Maersk, y Maersk realizó un pedido adicional de 1.000 unidades. Este hito respalda la diversificación del suministro fuera de una única geografía de fabricación dominante y crea una vía para programas de abastecimiento localizado vinculados a la adquisición de transportistas y las redes de depósitos.

- Mayo de 2025: DP World inició una expansión de 1.300 millones de USD en London Gateway, incluida la introducción de dos muelles totalmente eléctricos. El proyecto fortalece la productividad terminal y los esfuerzos de descarbonización, influyendo en los flujos de equipos y fomentando una disponibilidad de contenedores mejor alineada a medida que los puertos buscan un mayor rendimiento por hora de grúa.

- Noviembre de 2024: Evergreen encargó 60.500 nuevos contenedores para respaldar su flota de línea regular. El pedido puso de relieve los ciclos de adquisición de equipos liderados por transportistas y aumentó la presión competitiva sobre el arrendamiento y la fabricación, particularmente para cajas secas estándar y configuraciones operativamente flexibles.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de contenedores de transporte marítimo se refiere al valor de los nuevos contenedores intermodales de carga vendidos para el transporte de mercancías, abarcando cajas estándar y especializadas utilizadas en movimientos marítimos, ferroviarios y por carretera.

Exclusiones del alcance: excluimos la reventa de contenedores de segunda mano, los ingresos por arrendamiento de contenedores, las conversiones de contenedores en edificaciones y el equipo de manejo de contenedores.

Descripción general de la segmentación

- Por Tamaño

- 20 pies (TEU)

- 40 pies (FEU)

- 40 pies High-Cube,

- Otros (>45 pies, etc.)

- Por Tipo de Contenedor

- Almacenamiento en Seco (Estándar)

- Refrigerado

- Cisterna (Cisterna ISO, Criogénico)

- Plataforma y Techo Abierto

- Uso Especial (Puerta Lateral, Tipo Túnel, Aislado, Plegable)

- Por Material

- Acero Corten

- Acero Inoxidable

- Aleación de Aluminio

- FRP y Compuesto

- Otros

- Por Industria de Uso Final

- Bienes de Consumo y Comercio Minorista

- Alimentos y Bebidas

- Maquinaria Industrial y Automoción

- Productos Químicos y Petróleo

- Productos Farmacéuticos y Atención Médica

- Otros

- Por Modo de Transporte

- Marítimo de Alta Mar

- Corta Distancia y Costero

- Ferroviario Intermodal

- Transporte Interior por Carretera y Almacenamiento Externo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con datos públicos que explican las señales de oferta y demanda en torno a los contenedores, de modo que las entradas del modelo no se alejen de la actividad comercial real. Las fuentes utilizadas incluyen las estadísticas comerciales de UN Comtrade para flujos en contenedores, los indicadores de transporte marítimo de la UNCTAD para el contexto naviero, los conjuntos de datos logísticos y comerciales del Banco Mundial, las series macroeconómicas del FMI y las actualizaciones comerciales de la OMC, seguidos de paneles de autoridades portuarias y publicaciones aduaneras cuando estaban disponibles.

Luego comparamos esas señales con las divulgaciones de fabricantes, presentaciones a inversores, informes anuales auditados y páginas de asociaciones sectoriales para rastrear los cambios en la capacidad de producción, los plazos de entrega y el movimiento típico de precios según el tipo de contenedor. También se examinaron bases de datos de patentes para detectar hacia dónde se dirigen los materiales y recubrimientos, y utilizamos una suscripción de pago para datos financieros y noticias de empresas con el fin de contrastar las cronologías clave y los anuncios de expansión a nivel empresarial. Estos ejemplos son ilustrativos y no exhaustivos, y también consultamos otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos documentales con personas que observan directamente las transacciones y la planificación de flotas, como fabricantes de contenedores, empresas de arrendamiento, líneas navieras, transitarios y operadores intermodales. Dado que se trata de un mercado global, las entrevistas se equilibraron entre los principales corredores comerciales para que los cambios en los pedidos de construcción nueva, la reparabilidad y la disponibilidad de cajas no se evaluaran a partir de una sola región. Cuando surgieron vacíos, regresamos para confirmar los rangos típicos de precio de venta promedio, los ciclos de compra y cómo se gestiona la combinación entre contenedores secos y refrigerados en la elaboración de presupuestos.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 14% | APAC: 53% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 35% | EMEA: 29% |

| Jugadores más pequeños: 14% | Gerentes: 51% | Américas: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una lógica de arriba hacia abajo y de abajo hacia arriba, con el total principal derivado de la reconstrucción del grupo de demanda vinculado al comercio en contenedores y al comportamiento de renovación de flotas. En la práctica, partimos de indicadores de comercio y rendimiento, aplicamos las necesidades de reemplazo y adición neta, y luego convertimos esa necesidad en valor utilizando bandas de precios realistas según el tipo de contenedor.

Para mantener el modelo práctico, unos pocos insumos clave se trataron como los principales impulsores, como el crecimiento del comercio en contenedores, la dirección del rendimiento portuario, el momento de los pedidos de construcción nueva, los precios de venta promedio por tipo de contenedor y la proporción de unidades especializadas, como las refrigeradas, en la combinación anual. Cuando faltaban datos, se establecieron rangos conservadores que luego se ajustaron utilizando la retroalimentación de las entrevistas, lo que ayudó a evitar un ajuste excesivo a una sola serie de datos.

Para la previsión, se utilizó un análisis de escenarios de modo que los ciclos de precios y las postergaciones de pedidos pudieran expresarse con claridad, y luego la trayectoria se contrastó con una tendencia de series de tiempo más simple para verificar su razonabilidad. También se emplearon aproximaciones selectivas de abajo hacia arriba, incluidas verificaciones muestreadas de precio-volumen del precio de venta promedio y conversaciones con proveedores y canales, lo que ayudó a ajustar los totales cuando los supuestos de combinación parecían desviados.

Validación de datos y ciclo de actualización

Validamos los resultados comparando los totales del modelo con señales independientes, incluida la dirección del crecimiento comercial, las tendencias de actividad portuaria y el tono del libro de pedidos escuchado en las entrevistas, y luego ajustamos los insumos solo cuando al menos dos señales apuntaban en la misma dirección. Los valores atípicos se identificaron mediante verificaciones de varianza entre regiones y tipos de contenedores, seguidas de una segunda revisión por parte de un analista para que los supuestos no se mantuvieran simplemente por conveniencia.

Las actualizaciones se realizan en un ciclo de renovación anual, y se activan revisiones intermedias cuando ocurren eventos significativos, como shocks de precios repentinos, reducciones de producción o cambios importantes en la demanda en rutas clave. Antes de la entrega, un analista realiza una nueva revisión de los insumos principales para que los clientes reciban la visión más reciente en lugar de una instantánea antigua.

El tamaño del mercado de contenedores de transporte marítimo de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los contenedores de transporte marítimo a menudo parecen diferentes porque el tratamiento del momento y de los precios subyacentes no es consistente entre los estudios, incluso cuando usan una redacción similar en el alcance. Las diferencias suelen provenir de qué año se trata como ancla de precios, qué se cuenta como venta frente a servicio, y si los cambios en la combinación entre cajas secas y refrigeradas se actualizan durante el año.

Cuando los tipos de cambio y el movimiento del precio de venta promedio vinculado al acero se actualizan más cerca del período de precios real, el total puede cambiar de manera significativa. Aquí es donde el momento cambiario anualizado y las verificaciones de validación repetidas frente a las señales del ciclo de pedidos mantienen a Mordor Intelligence vinculado a la demanda de construcción nueva en lugar de totales inflados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,70 mil millones de USD (2026) | |

| Editorial de la Industria A | 8,40 mil millones de USD (2026) | Utiliza una tabla de precios más baja que parece más cercana a un supuesto conservador de precio de venta promedio para cajas secas estándar, y no muestra claramente cómo se actualizan la combinación de contenedores especializados y el momento de la recuperación de precios durante el año de inicio de la previsión. |

| Consultora Global B | 12,22 mil millones de USD (2025) | Se utiliza un año base diferente y el lenguaje de alcance no separa claramente las ventas de contenedores nuevos de otros grupos de ingresos adyacentes, lo que puede aumentar los totales cuando se mezclan actividades de conversión, servicios o logística más amplia. |

En general, la dispersión se explica principalmente por la elección del año y la manera en que se actualizan los precios y la combinación, en lugar de por un desacuerdo respecto al crecimiento de los contenedores. Al mantener el alcance centrado en las ventas de contenedores nuevos y utilizar verificaciones repetibles sobre las señales de precios y demanda, la cifra final sigue siendo trazable a insumos claros que pueden revisarse a medida que cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de contenedores de envío?

El mercado se sitúa en USD 10.700 millones en 2026 y se proyecta que alcanzará USD 13.140 millones en 2031 con una CAGR del 4,19%.

¿Qué región lidera el mercado de contenedores de envío?

Asia-Pacífico concentra el 59,88% de los ingresos globales en 2025 y es también la región de mayor crecimiento hasta 2031.

¿Por qué los contenedores refrigerados crecen más rápido que los contenedores secos?

Los expedidores farmacéuticos y de comestibles frescos están trasladando mercancías sensibles a la temperatura del transporte aéreo al marítimo, impulsando la demanda de contenedores refrigerados avanzados que ofrecen un control climático preciso a un menor costo de transporte.

¿Cómo están influyendo los objetivos de sostenibilidad en los materiales de los contenedores?

Los compromisos corporativos de ESG impulsan la adopción de acero con contenido reciclado y compuestos ligeros, con materiales FRP y compuestos expandiéndose a una CAGR del 7,51% a medida que los operadores buscan menores emisiones durante el ciclo de vida.

¿Qué papel desempeña el ferroviario intermodal en el crecimiento del transporte de contenedores?

El ferroviario intermodal es el modo de mayor crecimiento con una CAGR del 5,18%, porque las mejoras en infraestructura y las políticas medioambientales alientan a los expedidores a trasladar los movimientos interiores de larga distancia de la carretera al ferrocarril.

¿Cómo está afectando la innovación digital a la economía de la propiedad de contenedores?

Las cajas inteligentes habilitadas con IoT proporcionan visibilidad en tiempo real y mantenimiento predictivo, lo que permite a los propietarios cobrar tarifas de arrendamiento premium al tiempo que reducen el tiempo de inactividad y las reparaciones no planificadas.

Última actualización de la página el: