Tamaño y Participación del Mercado de Carga y Logística de Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

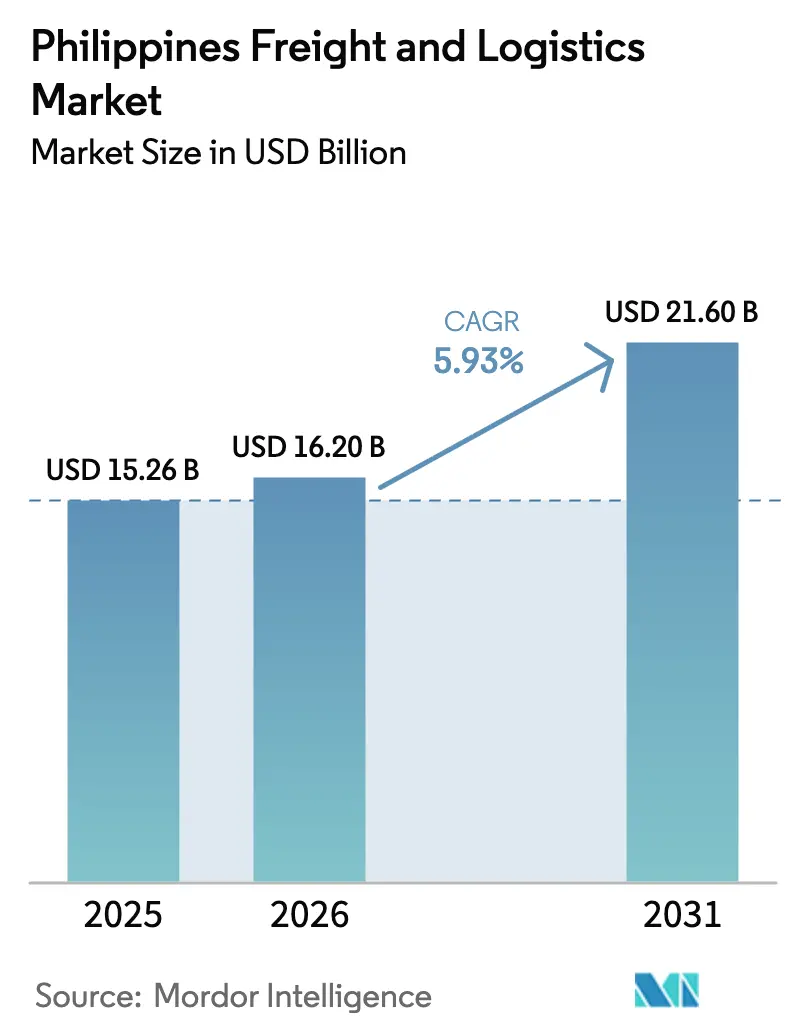

| Tamaño del mercado en el año base (2025) | 15.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística de Filipinas por Mordor Intelligence

El tamaño del Mercado de Carga y Logística de Filipinas fue valorado en USD 15,26 mil millones en 2025 y se estima que crecerá desde USD 16,20 mil millones en 2026 hasta alcanzar USD 21,60 mil millones en 2031, a una CAGR del 5,93% durante el período de pronóstico (2026-2031).

La adopción del comercio electrónico, el gasto emblemático en infraestructura y la reactivación de la manufactura exportadora están ampliando los volúmenes de envío en todos los modos de transporte, mientras que las plataformas digitales comprimen los plazos de cumplimiento y reducen los costos de búsqueda para los expedidores. La capacidad de control de temperatura está ascendiendo en la lista de inversiones prioritarias a medida que los flujos de alimentos y productos farmacéuticos requieren controles ambientales más estrictos. Los integradores globales están ampliando los centros de carga aérea en Clark para capturar carga de alto valor, incluso cuando los transportistas terrestres domésticos y los operadores de cabotaje aprovechan los corredores Build Better More para abrir rutas provinciales desatendidas. Al mismo tiempo, la congestión crónica en el Área Metropolitana de Manila, las altas tarifas de flete interinsular y las recurrentes interrupciones por tifones reducen la competitividad en costos y empujan a los operadores hacia puertas de entrada alternativas y tecnologías de mitigación de riesgos.

Conclusiones Clave del Informe

- Por función logística, los servicios de mensajería, expreso y paquetería registraron la CAGR más rápida del 6,82% entre 2026-2031, mientras que el transporte de carga retuvo una participación del 63,27% en el mercado de carga y logística de Filipinas en 2025.

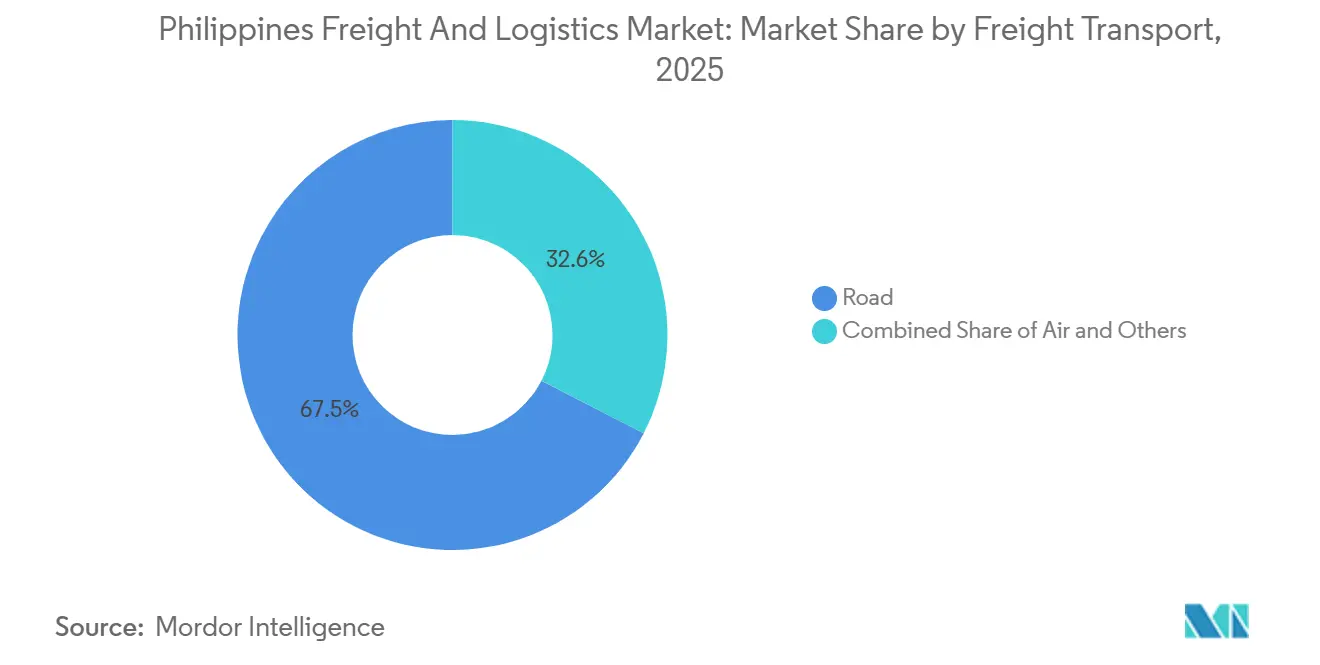

- Por modo de transporte de carga, el flete por carretera manejó el 67,45% de los ingresos de 2025, pero el flete aéreo avanzó a una CAGR líder del 7,55% entre 2026-2031, reduciendo la brecha con las rutas marítimas.

- Por destino CEP, los paquetes domésticos representaron el 64,98% de los ingresos en 2025; los paquetes internacionales se aceleraron a una CAGR del 7,07% y superarán el crecimiento doméstico entre 2026-2031.

- Por control de temperatura en almacenamiento, la capacidad de control de temperatura capturó el 8,41% del espacio de 2025 y está proyectada para crecer a una CAGR del 6,69% entre 2026-2031, superando a las instalaciones de temperatura ambiente.

- Por modo de agenciamiento de carga, el mar y las vías navegables interiores controlaron el 58,20% de los valores de 2025, pero el agenciamiento aéreo creció a una CAGR del 6,76% entre 2026-2031 impulsado por el tráfico de electrónica y productos farmacéuticos.

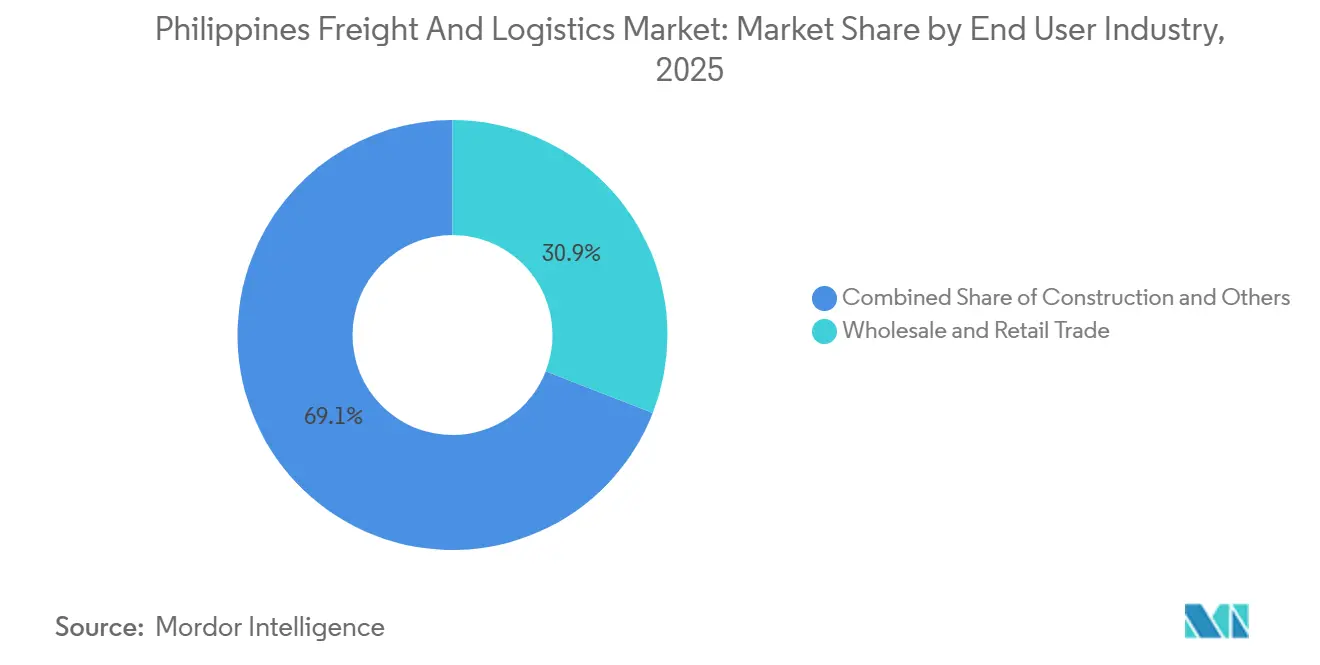

- Por industria de usuario final, el comercio mayorista y minorista lideró con el 30,91% del tamaño del mercado de carga y logística de Filipinas en 2025, expandiéndose a la CAGR sectorial más alta del 6,52% entre 2026-2031, a medida que el comercio moderno penetró en Visayas y Mindanao.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Carga y Logística de Filipinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los volúmenes de paquetes de comercio electrónico B2C | +1.2% | Nacional, con concentración en el Área Metropolitana de Manila, Calabarzon, Luzón Central | Corto plazo (≤ 2 años) |

| Cartera de infraestructura Build Better More | +1.4% | Nacional, priorizando la conectividad de Luzón, redes viales de Mindanao | Largo plazo (≥ 4 años) |

| Relocalización de manufactura dentro de la ASEAN | +0.9% | Calabarzon, Luzón Central, Cebú | Mediano plazo (2-4 años) |

| Crecimiento en los flujos de alimentos y productos farmacéuticos con control de temperatura | +1.1% | Nacional, ganancias tempranas en el Área Metropolitana de Manila, Cebú, Dávao | Mediano plazo (2-4 años) |

| Expansión de plataformas digitales de emparejamiento de carga | +0.6% | Nacional, adopción urbana en el Área Metropolitana de Manila, Cebú | Corto plazo (≤ 2 años) |

| Exportaciones de mineral de níquel para cadenas de suministro de baterías para vehículos eléctricos | +0.8% | Mindanao (Surigao, Palawan), logística inversa hacia zonas mineras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Paquetes de Comercio Electrónico B2C

El valor bruto de mercancías del comercio electrónico ascendió a USD 21 mil millones en 2025, ya que el 73% de los filipinos adultos realizaron compras en línea, generando un cambio significativo en la actividad de última milla. La alianza de Ninja Van en 2025 con Universal Robina integra el cumplimiento de escaneo e impresión dentro de los canales de bienes de consumo de alta rotación, reduciendo los ciclos de pedidos en el sur de Luzón a menos de 24 horas. La mensajería, expreso y paquetería doméstica representó el 64,98% de los paquetes de 2025, aunque los flujos transfronterizos se están expandiendo más rápido porque las puertas de entrada de Clark y Manila ahora despachan la mayoría de los paquetes de la ASEAN en un solo día bajo la Ventanilla Única Nacional. Los operadores integrados que combinan gestión de almacenes, clasificación y entrega en una plataforma de software unificada capturan primas de precio y mayores rotaciones de activos. Los operadores de mensajería puros sin profundidad en almacenamiento enfrentan la comoditización a medida que los expedidores exigen soluciones integradas[1]"Estadísticas de Comercio Electrónico y Comercio Minorista," Departamento de Comercio e Industria, dti.gov.ph .

Cartera de Infraestructura Build Better More

El programa Build Better More de PHP 8,3 billones (USD 143,23 mil millones) ha consolidado el gasto en infraestructura cerca del 6% del PIB, con el 83% de sus 194 proyectos emblemáticos orientados a carreteras, puentes, puertos y aeropuertos. El Nuevo Aeropuerto Internacional de Manila, previsto para 2028, manejará hasta 5 millones de toneladas de carga al año, creando un nodo multimodal que rivaliza con Bangkok y Ciudad Ho Chi Minh. La expansión de los muelles de la Bahía de Subic y el anillo del Ferrocarril de Mindanao desviarán la carga de los puntos de congestión del Área Metropolitana de Manila, reduciendo los costos domésticos de tonelada-kilómetro de larga distancia hasta en un 18%. Estos corredores mejoran la utilización de equipos para las flotas de camiones y desbloquean oportunidades de carga de retorno para los agentes de carga domésticos, mientras que los operadores de cabotaje deben reducir las tarifas para seguir siendo competitivos[2]"Programa de Infraestructura Build Better More," Departamento de Presupuesto y Gestión, dbm.gov.ph.

Crecimiento en los Flujos de Alimentos y Productos Farmacéuticos con Control de Temperatura

El Departamento de Agricultura destinó PHP 3 mil millones (USD 51,77 millones) en 2024 para 99 almacenes frigoríficos provinciales con el objetivo de reducir las pérdidas poscosecha en un tercio. El Centro de Distribución Optimus de Maersk, inaugurado a finales de 2024 con 76.000 posiciones de palés y certificación LEED, señala la demanda multinacional de almacenamiento sostenible con control de temperatura. El centro de congelación rápida de Frabelle en Navotas y el megasitio de Royale Cold Storage en Bulacan en 2025 amplían la capacidad provincial, mientras que la armonización farmacéutica de la ASEAN permite que un único centro filipino distribuya vacunas a 10 estados miembros. La capacidad de la cadena de frío está prevista para crecer a una CAGR del 6,69% entre 2026-2031, superando el espacio de temperatura ambiente y elevando las expectativas de servicio en los corredores de mariscos, carne y productos biológicos.

Exportaciones de Mineral de Níquel para Cadenas de Suministro de Baterías para Vehículos Eléctricos

Con 23,3 millones de toneladas métricas húmedas enviadas en 2024, Filipinas ocupó el segundo lugar en la producción mundial de mineral de níquel, obteniendo USD 1,2 mil millones en ingresos por exportaciones. Cada tonelada de salida genera hasta 2,2 toneladas de flete entrante de maquinaria y reactivos hacia los sitios mineros de Surigao y Palawan, elevando los volúmenes de carga de Mindanao por encima de las normas históricas. A medida que los productores adoptan el procesamiento de lixiviación ácida a alta presión, el control de temperatura de grado químico se vuelve obligatorio, combinando materias primas a granel con requisitos de cadena de frío. Los agentes de carga que empaquetan exportaciones de mineral, importaciones de reactivos y logística inversa de equipos bajo contratos a largo plazo asegurarán ingresos predecibles, mientras que los corredores de buques puros absorben la volatilidad de las tarifas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión crónica de carreteras en el Área Metropolitana de Manila | -0.7% | Área Metropolitana de Manila, desbordamiento hacia Calabarzon | Corto plazo (≤ 2 años) |

| Altos costos de envío doméstico entre islas | -0.5% | Visayas, Mindanao, provincias insulares | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro inducidas por tifones | -0.6% | Bicol, Visayas Oriental, Luzón Norte | Corto plazo (≤ 2 años) |

| Baja adopción de seguro de carga entre las pymes | -0.3% | Nacional, aguda en rutas provinciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión Crónica de Carreteras en el Área Metropolitana de Manila

Las velocidades en hora punta de 12 a 15 kilómetros por hora en 2024 imponen pérdidas económicas diarias de PHP 3,5 mil millones (USD 60,39 millones), con incumplimientos de la cadena de frío que cuestan a los distribuidores farmacéuticos hasta PHP 200.000 (USD 3.451) por incidente. Los operadores están reposicionando sus centros en Clark y Laguna, reduciendo los costos de terreno hasta en un 60% y elevando las velocidades promedio a 60 kilómetros por hora. La relajación del cabotaje tiene como objetivo desviar el 15% del flete interregional al transporte marítimo de cabotaje, aunque la resistencia de los armadores domésticos ha retrasado la implementación completa. Hasta que el Metro de Manila entre en operación después de 2028, la prima de congestión en las entregas urbanas persistirá[3]"Estadísticas de Tráfico y Congestión," Autoridad de Desarrollo del Área Metropolitana de Manila, mmda.gov.ph .

Interrupciones en la Cadena de Suministro Inducidas por Tifones

El tifón Kristine en octubre de 2024 causó USD 126,5 millones en pérdidas de cultivos y detuvo las travesías de 2GO durante tres días, dejando varadas 18.000 toneladas de productos perecederos. Con un promedio de 20 ciclones al año, una adopción de seguro de carga inferior al 15% deja a las pymes autoaseguradas y vulnerables. Aunque los grandes transportistas despliegan análisis de enrutamiento meteorológico que reducen los retrasos por tormentas en un 18%, más de 600 pequeños operadores de embarcaciones carecen del capital para tales herramientas. La ausencia de un fondo nacional de catástrofes traslada el riesgo a los minoristas y agricultores, erosionando los márgenes ajustados y prolongando los tiempos de recuperación[4]"Evaluación de Daños del Tifón Kristine," Consejo Nacional para la Reducción y Gestión del Riesgo de Desastres, ndrrmc.gov.ph.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Comercio Minorista Lidera, la Minería Surge

El Comercio Mayorista y Minorista generó el 30,91% de la demanda de 2025 y creció a una CAGR del 6,52% (2026-2031), impulsado por las cadenas de supermercados modernas que se expanden hacia Visayas y Mindanao. La manufactura le sigue, respaldada por un Índice de Gestores de Compras por encima de 53 desde 2024 y USD 42 mil millones en exportaciones de electrónica.

El petróleo, el gas y la minería tienen una intensidad logística desproporcionada, en particular los corredores de mineral de níquel que requieren reactivos entrantes y repuestos. La demanda de construcción se mantiene estable, vinculada a las entradas de acero y cemento indexadas en dólares para 194 proyectos emblemáticos. El flete agrícola aumentará a medida que la cobertura de la cadena de frío reduzca el deterioro de los productos perecederos de alto valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función Logística: La Mensajería, Expreso y Paquetería Gana Impulso

Se espera que la actividad de Mensajería, Expreso y Paquetería aumente a una CAGR del 6,82% entre 2026-2031, mientras que el Transporte de Carga aún comandó una participación del 63,27% en el mercado de carga y logística de Filipinas en 2025. El tamaño del mercado de carga y logística de Filipinas para la mensajería, expreso y paquetería aumentará a medida que los modelos integrados de clasificación y cumplimiento reduzcan las ventanas de entrega y agrupen servicios de valor añadido. Alianzas como Ninja Restock demuestran que integrar la logística dentro de la distribución de bienes de consumo comprime la curva de entrega y aumenta la densidad de paquetes. El almacenamiento sin control de temperatura aún alberga el 91,59% del inventario, aunque los nodos de cadena de frío capturan capital desproporcionado porque el deterioro de alimentos y el cumplimiento farmacéutico imponen límites de costo estrictos a las fallas de servicio. Las plataformas digitales de carga están orientando el despacho aduanero y el seguro de carga hacia transacciones de un solo clic, reduciendo los gastos administrativos y dando a las pymes acceso directo a redes de múltiples transportistas.

La capacidad de almacenamiento con control de temperatura, aunque representa una modesta participación del 8,41%, se está expandiendo al 6,69% a medida que el Departamento de Agricultura respalda 99 nuevas cámaras frigoríficas y los inversores privados añaden posiciones de palés en Navotas, Bulacan y Cebú. El tamaño del mercado de carga y logística de Filipinas dedicado a la cadena de frío está, por tanto, ampliando su participación más rápido que el espacio de temperatura ambiente, respaldado por cadenas de suministro farmacéuticas alineadas bajo las regulaciones de la ASEAN. Los volúmenes de agenciamiento de carga reflejan la dependencia del archipiélago en los canales marítimos, pero el crecimiento más rápido de los corredores ahora fluye por vía aérea a medida que los expedidores de electrónica y productos biológicos compran velocidad para proteger el valor.

Por Destino CEP: Los Paquetes Transfronterizos se Aceleran

Los paquetes domésticos representaron el 64,98% de los valores de 2025, pero el tráfico internacional escala más rápido a una CAGR del 7,07% entre 2026-2031, ya que los vendedores regionales de comercio electrónico aprovechan los radios de vuelo de cuatro horas para llegar al 60% de los consumidores de la ASEAN. La Ventanilla Única Nacional condensa 14 trámites en un proceso digital de un día, reduciendo el tiempo de permanencia en frontera y aumentando la visibilidad de los envíos. El centro de automatización de Ninja Van en Cabuyao clasifica medio millón de paquetes diariamente, integrando flujos de trabajo de despacho aduanero para mantener entregas en el mismo día a las aerolíneas. Para los flujos domésticos, la expansión del comercio organizado en Visayas y Mindanao empuja a los operadores de mensajería, expreso y paquetería hacia provincias históricamente desatendidas, creando capacidad en nuevos mercados para corredores de alto crecimiento.

La trayectoria de crecimiento de Mindanao supera el promedio nacional debido a los ciclos de logística inversa vinculados a las exportaciones de mineral de níquel. Cada tonelada de mineral exportada requiere equipos y reactivos entrantes, elevando los movimientos de paquetes en los distritos mineros. La industria de carga y logística de Filipinas encuentra, por tanto, nuevas fuentes de ingresos en la intersección de minerales y comercio electrónico, recompensando a los transportistas que integran flujos a granel, de paquetes y de repuestos en una red unificada.

Por Control de Temperatura en Almacenamiento: La Cadena de Frío Escala

Las instalaciones sin control de temperatura aún albergan el 91,59% de los ingresos en 2025, pero el segmento de cadena de frío crece a una CAGR del 6,69% (2026-2031), casi igualando la CAGR general del mercado del 5,93% (2026-2031) a medida que los minoristas y fabricantes endurecen los requisitos de calidad. El tamaño del mercado de carga y logística de Filipinas para el almacenamiento con control de temperatura aumentará en consonancia con las inversiones gubernamentales y privadas.

El financiamiento del Departamento de Agricultura redujo las barreras de entrada para los almacenes provinciales, mientras que los proyectos privados en Bulacan y Cebú añadieron miles de posiciones de palés bajo cero. La armonización farmacéutica de la ASEAN permite que un único centro conforme llegue a 10 economías, creando economías de escala y justificando rentas premium. Los almacenes de temperatura ambiente siguen siendo vitales para los bienes de consumo de alta rotación, pero los diseños de cross-docking y microcumplimiento están emergiendo a medida que los actores del comercio electrónico persiguen la entrega nacional en dos días.

Por Modo de Transporte de Carga: El Aéreo Reduce la Brecha

El flete por carretera aún representó el 67,45% de los ingresos de 2025, aunque los valores aéreos se están acumulando a una CAGR del 7,55% (2026-2031), impulsados por USD 42 mil millones en exportaciones de electrónica y estrictos perfiles de tiempo-temperatura en productos biológicos. La rampa de 34.000 metros cuadrados de FedEx en Clark y la instalación entrante de UPS agudizarán la confiabilidad del servicio de carga aérea, permitiendo a los expedidores evitar la saturación de Manila. El mar y las vías navegables interiores, con el 25% del tonelaje, siguen siendo críticos para el comercio a granel e interinsular, aunque las estructuras tarifarias elevadas vinculadas a la limitada competencia de buques frenan el cambio modal. Las reformas de cabotaje pendientes prometen un alivio tarifario del 10 al 15% si se ejecutan plenamente. El ferrocarril aún representa menos del 1% del flete, pero el debut del Ferrocarril de Mindanao en 2028 proporcionará un puente terrestre a través de los corredores de materias primas, introduciendo competencia a las rutas de cabotaje.

En el corto plazo, la carretera sigue siendo la columna vertebral del mercado de carga y logística de Filipinas, pero la red de autopistas Build Better More está reformando la economía de las rutas, otorgando ventajas de costo a los transportistas capaces de almacenar inventario fuera del Área Metropolitana de Manila. La participación del mercado de carga y logística de Filipinas correspondiente a la carga aérea está destinada a aumentar gradualmente a medida que la digitalización aduanera reduce los tiempos de permanencia, mejorando la utilización de aeronaves y reduciendo los costos por kilogramo para los expedidores de semiconductores, productos perecederos y artículos de socorro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Agenciamiento de Carga: El Aéreo Persigue al Marítimo

El agenciamiento marítimo retiene una participación de ingresos del 58,20% en 2025, pero el agenciamiento aéreo, avanzando a una CAGR del 6,76% (2026-2031), se acerca a medida que los expedidores de electrónica y productos farmacéuticos pagan primas cuatro veces superiores para garantizar un tránsito de 48 horas. Las expansiones de FedEx y UPS en Clark anclan la capacidad, mientras que la renovación de la flota de buques de 2GO aumenta la capacidad de carga rodada en un 35%, intensificando la competencia doméstica. El acceso pendiente de buques de bandera extranjera promete reducir las tarifas de cabotaje, aunque el cabildeo de sindicatos y armadores ha retrasado su implementación.

Las cadenas ferroviarias y multimodales ganan tracción una vez que la línea de Mindanao entre en operación, ofreciendo una alternativa terrestre que erosiona el dominio marítimo en corredores específicos. Por ahora, el mercado de carga y logística de Filipinas depende del mar para la carga pesada y a granel, pero las soluciones aéreas y multimodales captarán el tráfico de mayor margen.

Análisis Geográfico

El Área Metropolitana de Manila y Calabarzon procesaron el 70% del tráfico de contenedores de 2025, pero los costos logísticos inducidos por la congestión más la limitada disponibilidad de terreno desarrollable empujan a los operadores hacia Clark, Laguna y Subic. La zona libre de impuestos de Clark y su pista de aterrizaje las 24 horas atraen a especialistas en carga aérea, mientras que los muelles de aguas profundas de Subic capturan a los expedidores dispuestos a transportar 120 kilómetros para evitar las colas del puerto de Manila. Los corredores Build Better More asignan la mayor parte del gasto de capital vial a Luzón, aunque Mindanao gana participación a través del ferrocarril y las exportaciones mineras estratégicas. Visayas aprovecha el complejo puerto-aeropuerto de Cebú, y los nuevos almacenes frigoríficos en Consolación ayudan a los distribuidores farmacéuticos a llegar a las islas centrales con servicio de dos días.

Los costos de envío interinsular siguen siendo entre un 30 y un 40% superiores a las normas de la ASEAN debido a la limitada competencia de buques extranjeros, pero la relajación selectiva del cabotaje podría reducir las tarifas en un 15% si se implementa plenamente. El almacenamiento con control de temperatura fuera del Área Metropolitana de Manila y Cebú se sitúa por debajo del 12% de la capacidad nacional, aunque 99 nuevas cámaras frigoríficas redistribuirán el espacio en Luzón Central, Ilocos y el Valle de Cagayán. El Nuevo Aeropuerto Internacional de Manila ofrecerá a los expedidores una plataforma multimodal con capacidad de cinco millones de toneladas, reduciendo los tiempos de conexión y reequilibrando el tráfico alejándolo del puerto.

Los flujos de carga de Mindanao superarán la tasa nacional a medida que las exportaciones de níquel y las inversiones agroindustriales se profundicen, creando volumen premium para el transporte por carretera y la carga aérea. Los corredores de tifones en Bicol y Visayas Oriental inyectan volatilidad en los planes de enrutamiento, enviando a los transportistas a puertos secundarios en los meses secos e impulsando la inversión en análisis meteorológico.

Panorama regulatorio

El marco regulatorio de flete y logística de Filipinas abarca múltiples organismos que supervisan puertos, aviación, autopistas de peaje y transporte terrestre. Los organismos clave incluyen la Philippine Ports Authority (operaciones y políticas portuarias), la Civil Aeronautics Board (carga aérea y regulación económica relacionada), la Toll Regulatory Board (peajes de autopistas) y la Land Transportation Franchising and Regulatory Board (concesión y regulación del transporte terrestre público), mientras que el Department of Trade and Industry (DTI) gestiona un esquema de acreditación para agentes de carga marítima con requisitos de estándares de servicio y capitalización.

En 2026, la atención de las políticas se intensificó en la facilitación del comercio y la transparencia de los costos portuarios. Una propuesta de Joint Administrative Order (JAO), impulsada por los Departments of Finance, Transportation y Trade and Industry, apunta a la divulgación obligatoria y la justificación de los cargos de destino para mejorar la transparencia de precios y respaldar la gestión de la congestión, mientras que el diálogo global sobre reforma comercial también ha enfatizado la finalización de la implementación del National Single Window y la reactivación del Unified Logistics Pass para camiones de carga a fin de reducir la fricción administrativa en los movimientos nacionales y transfronterizos. En paralelo, los programas del DTI bajo Logistics Services Philippines (LSPH), incluidas iniciativas de simplificación y automatización, siguen impulsando la simplificación del cumplimiento normativo en el transporte por camión, el almacenamiento (incluida la cadena de frío), la agencia de aduanas, el transporte marítimo nacional y el transporte de carga.

Análisis de la cadena de valor

La cadena de valor de flete y logística de Filipinas comienza con la generación de demanda proveniente del comercio mayorista y minorista, la manufactura (notablemente electrónica), la agricultura y la minería, y luego fluye a través de la planificación de cargadores y comerciantes, el transporte de carga y la agencia de aduanas, el transporte de larga distancia por carretera/mar/aire y el almacenamiento (ambiente y con control de temperatura) hacia la distribución, la entrega de última milla y la logística inversa. Los nodos habilitadores principales incluyen puertos, aeropuertos, autopistas y enlaces Ro-Ro interinsulares, con dependencias operativas en patios de contenedores, devoluciones de contenedores vacíos, vías de acceso, y procesos de manifiesto de carga y despacho que pueden aumentar el tiempo de permanencia y el costo.

El reequilibrio continuo de la red está desplazando volumen desde los puntos de cuello de botella centrados en Manila hacia puertos regionales y enlaces interinsulares mejorados. Ejemplos incluyen la ceremonia de inicio de obras en febrero de 2025 del New Cebu International Container Port de PHP 16,93 mil millones en Tayud, Consolacion, para abordar las restricciones de capacidad del Cebu Base Port, y la inauguración en julio de 2026 del Port of Benoni modernizado (con una Light Craft Landing Station adicional y un edificio centralizado de operaciones portuarias) para reducir los retrasos en la Central Nautical Highway. La modernización impulsada por asociaciones público-privadas y asesoría también está ampliando la cartera invertible, como la selección en julio de 2026 de PwC como asesor de transacciones para el Poro Point Seaport Modernisation Project (San Fernando, La Union), junto con la firma por parte del Department of Transportation de un contrato bajo el Philippine Maritime, Transport, Logistics, and Connectivity Project de USD 25 millones para fortalecer la planificación y la ejecución de conectividad en los corredores marítimos y logísticos.

Panorama Competitivo

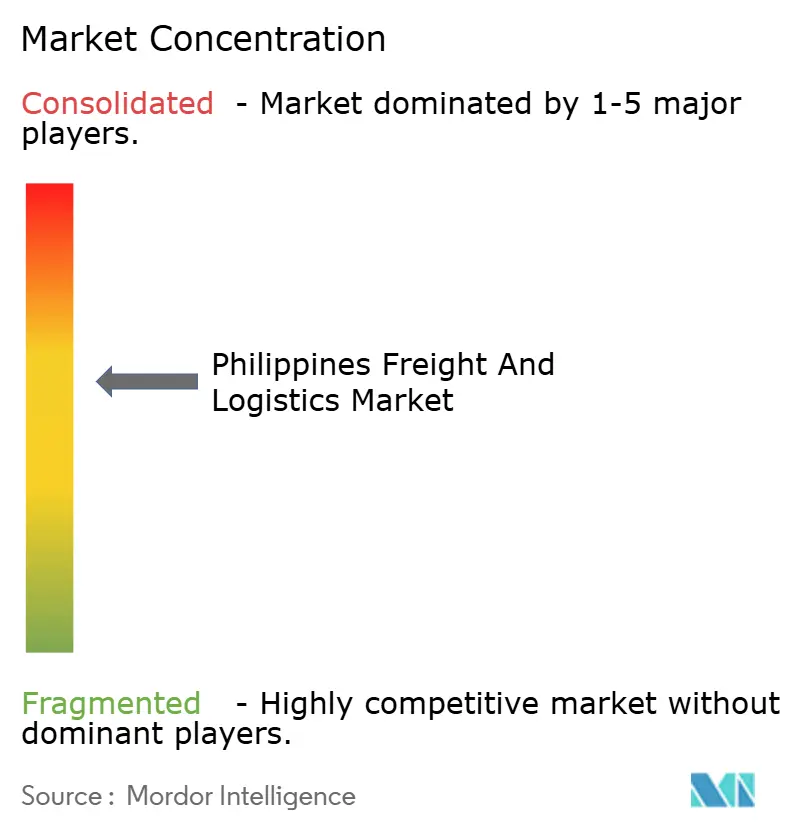

Los cinco principales operadores capturan aproximadamente entre el 35 y el 40% de los ingresos de 2025, lo que hace que el mercado de carga y logística de Filipinas sea moderadamente fragmentado. FedEx duplicó su huella en Clark a 34.000 metros cuadrados, y UPS abrirá un nuevo centro a finales de 2026 como parte de una inversión de USD 250 millones en Asia-Pacífico. El Centro Optimus de Maersk en Calamba, valorado en PHP 4,8 mil millones (USD 82,83 millones), apunta a los sectores farmacéutico y electrónico, integrando tecnología de sistema de gestión de almacenes que reduce los errores de selección en un 35%.

La salida de Ayala Corporation de Air21 por PHP 1,5 mil millones (USD 25,88 millones) pone de relieve los desafíos de densidad de última milla más allá del Área Metropolitana de Manila. El giro B2B de Ninja Van con Universal Robina integra el cumplimiento en la distribución de bienes de consumo de alta rotación, presionando a los mayoristas tradicionales.

Las empresas emergentes digitales como Locad recaudaron USD 9 millones a finales de 2024, escalando seis nodos de cumplimiento que prometen entrega nacional en uno o dos días. Las oportunidades de espacio en blanco se concentran en la cadena de frío de Visayas y Mindanao, donde los déficits de capacidad oscilan entre el 25 y el 30%. Las exigencias de cumplimiento bajo la norma ISO 9001 y las nuevas reglas de cabotaje acelerarán la consolidación entre los agentes de carga de nivel medio con capital insuficiente.

Líderes de la Industria de Carga y Logística de Filipinas

SM Investments Corp. (including 2GO Group)

LBC Express Holdings, Inc.

DHL Group

Royal Cargo

DSV A/S (including DB Schenker)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se centran en reducir las fricciones portuarias e internas mediante la digitalización, la gestión de la congestión y el desarrollo de puertos regionales, donde las acciones regulatorias y de inversión ya son visibles. La Joint Administrative Order (JAO) pendiente (con firma prevista para agosto de 2026) apunta a una terminología estandarizada y a la divulgación obligatoria de los cargos de destino, junto con desencadenantes de congestión, como un umbral provisional del 75% de utilización de patio para activar medidas de descongestión. Esto crea un espacio en blanco para los operadores que pueden convertir en productos los recargos transparentes, el transporte por camión con cita previa, la visibilidad de patios y puertas, y las ofertas integradas de agencia y transporte de carga alineadas con el National Single Window y programas de simplificación relacionados.

También están surgiendo oportunidades de diferenciación de capacidad y servicio en torno a inversiones importantes en puertos y centros logísticos, así como el cambio hacia operaciones de menores emisiones. ICTSI obtuvo un préstamo de USD 300 millones del Asian Infrastructure Investment Bank en mayo de 2026 para mejoras de terminales en el Manila International Container Terminal, el South Luzon Container Terminal y el Mindanao Container Terminal, respaldando la modernización de equipos y las mejoras de rendimiento que repercuten en la demanda de transporte de corta distancia, transporte de carga y almacenamiento cerca de estos nodos. En carga aérea, el anunciado ecosistema integrado de carga y logística de 30 hectáreas en el Clark International Airport (julio de 2026, a través de Luzon International Premiere Airport Development Corp.) refuerza a Clark como una alternativa de carga de alto valor frente a Manila, favoreciendo los flujos sensibles al tiempo de electrónica y farmacéuticos, y fomentando capacidades de cadena de frío colocadas conjuntamente, clasificación exprés y manejo en depósito aduanero. Las asignaciones del sector público al transporte, incluido el presupuesto de proyectos emblemáticos del DOTr para 2026, amplían aún más la cartera de ejecución para la conectividad multimodal, respaldando a los proveedores que invierten en redes basadas en corredores en Luzón y hacia Visayas y Mindanao en lugar de concentrarse únicamente en el Área Metropolitana de Manila.

Desarrollos recientes del sector

- Julio de 2026: Luzon International Premiere Airport Development (LIPAD) Corp anunció el diseño de un ecosistema integrado de carga y logística de 30 hectáreas en el Clark International Airport. La ciudad de carga planificada fortalece a la región Central de Luzón como nodo internacional de carga aérea y distribución, respaldando flujos de exportación e importación más rápidos y fomentando servicios colocados conjuntamente de transporte de carga, manejo en depósito aduanero y cadena de frío.

- Mayo de 2026: International Container Terminal Services, Inc. (ICTSI) obtuvo un préstamo de USD 300 millones del Asian Infrastructure Investment Bank para financiar mejoras de terminales en el Manila International Container Terminal, el South Luzon Container Terminal y el Mindanao Container Terminal. El financiamiento respalda la modernización de capacidad y equipos que puede reducir los cuellos de botella portuarios y elevar la productividad para las redes de transporte por camión, transporte de carga y almacenamiento vinculadas a estos puertos.

- Febrero de 2024: El Department of Agriculture asignó PHP 3 mil millones para 99 cámaras frigoríficas provinciales con el fin de reducir las pérdidas posteriores a la cosecha y expandir la cobertura con control de temperatura más allá de los principales centros urbanos. El programa reduce las barreras de entrada para el desarrollo de cadenas de frío regionales y aumenta los requisitos de servicio para los proveedores de logística de alimentos y farmacéuticos que atienden rutas provinciales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por el traslado, manejo y almacenamiento de bienes dentro de Filipinas, y para los flujos de importación y exportación vinculados al país, a través de los principales modos de transporte y servicios logísticos. Los ingresos se contabilizan a tarifas contractuales, netos de descuentos normales.

Exclusiones de alcance: El transporte de pasajeros, las actividades logísticas puramente internas y cautivas, y los alquileres de bienes inmuebles de almacenes independientes se excluyen de esta medición.

Descripción general de la segmentación

- Por Industria de Usuario Final

- Agricultura, Pesca y Silvicultura

- Construcción

- Manufactura

- Petróleo y Gas, Minería y Canteras

- Comercio Mayorista y Minorista

- Otros

- Por Función Logística

- Mensajería, Expreso y Paquetería (CEP)

- Por Tipo de Destino

- Doméstico

- Internacional

- Por Tipo de Destino

- Agenciamiento de Carga

- Por Modo de Transporte

- Aéreo

- Mar y Vías Navegables Interiores

- Otros

- Por Modo de Transporte

- Transporte de Carga

- Por Modo de Transporte

- Aéreo

- Oleoductos

- Ferrocarril

- Carretera

- Mar y Vías Navegables Interiores

- Por Modo de Transporte

- Almacenamiento y Depósito

- Por Control de Temperatura

- Sin Control de Temperatura

- Con Control de Temperatura

- Por Control de Temperatura

- Otros Servicios

- Mensajería, Expreso y Paquetería (CEP)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de datos objetiva sobre la demanda de flete, la intensidad comercial y la capacidad logística, y luego traduce esas señales en grupos de ingresos por servicios para Filipinas. Recurrimos a fuentes públicas como la Philippine Statistics Authority para indicadores económicos relacionados con el flete, el Bangko Sentral ng Pilipinas para series macroeconómicas y el contexto del tipo de cambio, y el Department of Trade and Industry para la orientación del sector y las señales de política.

Para verificaciones relacionadas con el comercio y los puertos, también utilizamos fuentes como los comunicados del Bureau of Customs, las actualizaciones de la Philippine Ports Authority y las estadísticas aeroportuarias y de aviación de operadores y reguladores oficiales cuando están disponibles. Los informes anuales de empresas, los estados financieros auditados y las presentaciones a inversores se utilizan para fundamentar la lógica de la combinación de servicios y los movimientos típicos de márgenes y precios (cuando se divulgan). Además, se utilizan de manera selectiva suscripciones pagas que respaldan datos financieros e inteligencia empresarial, noticias y finanzas, y una base de datos de envíos de importación y exportación a nivel de envío para verificar de forma cruzada la dirección del volumen y la exposición de grandes cuentas. Estas fuentes de investigación documental son ilustrativas, y se utilizaron muchas otras referencias públicas durante la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que las señales documentales no pueden explicar completamente, especialmente la división entre los ingresos de transporte, transporte de carga, CEP y almacenamiento, y cómo se mueven los precios con el combustible, la congestión y el nivel de servicio en Filipinas. Conversamos con una combinación de proveedores de servicios logísticos, intermediarios de flete, cargadores y especialistas del sector en toda Filipinas para poder verificar y corregir, cuando fue necesario, los supuestos sobre utilización, tarifas y combinación de servicios.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | CXOs: 13% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 16% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

Nuestro modelo se construye utilizando un enfoque de arriba hacia abajo en el que la producción nacional y la actividad comercial se traducen en demanda de servicios logísticos, y luego se convierten en ingresos utilizando la fijación de precios por modo y nivel de servicio en Filipinas. Los resultados se corroboran luego con aproximaciones selectivas de abajo hacia arriba, como agregaciones de un conjunto muestreado de ingresos de proveedores y verificaciones de canal sobre el precio típico por envío, por tonelada o por contenedor, antes de ajustar los totales.

Los insumos se eligen para que coincidan con la forma en que realmente se mueve el flete en Filipinas, por lo que nos basamos en indicadores como los valores y volúmenes de importación y exportación, el rendimiento portuario y la actividad de manejo de contenedores, las tendencias de tonelaje de carga aérea, la intensidad del transporte de carga por carretera vinculada al consumo interno, y las señales de ocupación y desarrollo de almacenes en corredores clave. Cuando el mercado es parcialmente opaco, las brechas se manejan utilizando rangos de las discusiones primarias, aplicando supuestos conservadores de penetración, y manteniendo los ingresos implícitos por unidad dentro de límites realistas.

Para la previsión, se utiliza el análisis de escenarios para que los cambios en el impulso comercial, la transferencia de costos de combustible y transporte, el ritmo de ejecución de infraestructura, y los cambios en la combinación de servicios puedan reflejarse sin sobreajustar los datos. La perspectiva final se forma a partir del consenso de expertos sobre la rapidez con que se normalizan los precios y la rapidez con que las adiciones de capacidad se traducen en rendimiento utilizable.

Validación de datos y ciclo de actualización

La validación se realiza mediante la triangulación de los resultados del modelo con señales independientes, como la dirección del comercio, las tendencias de rendimiento y el movimiento de ingresos divulgado por operadores cotizados y grandes operadores privados en Filipinas. Se realizan verificaciones de varianza a lo largo de los años para cuestionar los saltos abruptos, y los supuestos se revisan hasta que el movimiento pueda explicarse por un motor claro de demanda o precios.

Antes de la aprobación final, el trabajo pasa por revisiones de analistas de varios pasos, y se vuelve a contactar a los encuestados cuando un supuesto clave cambia sustancialmente o cuando un nuevo dato crea una discrepancia con datos anteriores. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren cambios importantes de política, shocks en el comercio y el combustible, o grandes cambios de capacidad. Justo antes de la entrega, completamos una nueva revisión de datos para que las cifras finales reflejen el contexto de mercado más actual.

Tamaño del mercado de flete y logística de Filipinas de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el flete y la logística de Filipinas no siempre coinciden porque los distintos grupos toman decisiones diferentes sobre qué flujos de ingresos cuentan, qué base de precios se utiliza, y si el manejo doméstico se separa del transporte de carga internacional. El momento también importa, ya que la selección del año base y las ventanas de conversión de divisas pueden transformar el mismo panorama de demanda en totales en USD diferentes.

Al rastrear los ingresos por servicios a precios contractuales netos de descuentos normales y excluir las operaciones internas cautivas, Mordor Intelligence llega a un total de 2025 más bajo que las estimaciones que incorporan ingresos adyacentes a la logística en un sentido más amplio o que tratan el almacenamiento más como un conjunto de bienes inmuebles. Las diferencias también surgen cuando un modelo se apoya fuertemente en un escenario de crecimiento a largo plazo, mientras que otro mantiene verificaciones de ciclo corto, como el rendimiento y la dirección de los envíos, más estrechamente vinculadas a la construcción de ingresos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 15,26 mil millones (2025) | |

| Editorial del Sector A | USD 20,71 mil millones (2025) | Utiliza un perímetro de ingresos más amplio en las funciones logísticas y usos finales, y puede captar ingresos por servicios adyacentes cuando los límites entre transporte, manejo y monetización de instalaciones no se mantienen separados. |

| Editorial del Sector B | USD 19,10 mil millones (2025) | Incluye un conjunto más amplio de modos de transporte de carga y puede aplicar progresiones de tarifas y sincronización de divisas diferentes, lo que puede elevar el total en USD incluso cuando las tendencias de volumen subyacentes son similares. |

La comparación muestra que la dispersión se explica principalmente por el alcance y la base de precios, en lugar de un único indicador de demanda. Cuando el conjunto de ingresos se vincula de nuevo a motores de actividad claros, como el movimiento comercial, el rendimiento y la fijación de precios de servicios, la cifra final se vuelve más fácil de replicar y monitorear año tras año, que es lo que buscamos en este estudio.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de carga y logística de Filipinas en 2026?

El tamaño del mercado de carga y logística de Filipinas es de USD 16,20 mil millones en 2026.

¿A qué velocidad crecerá el sector hasta 2031?

Se prevé que el mercado registre una CAGR del 5,93% (2026-2031), alcanzando USD 21,60 mil millones en 2031.

¿Qué función logística muestra el mayor crecimiento?

Los servicios de Mensajería, Expreso y Paquetería lideran con una CAGR del 6,82% entre 2026-2031.

¿Por qué las instalaciones de cadena de frío están atrayendo inversiones?

Las subvenciones gubernamentales y el aumento de los flujos de alimentos y productos farmacéuticos están impulsando el almacenamiento con control de temperatura a una CAGR del 6,69% (2026-2031).

¿Cómo afectará la reforma del cabotaje a los costos de envío interinsular?

La implementación plena podría reducir las tarifas de flete marítimo doméstico entre un 10 y un 15% al ampliar el acceso de buques extranjeros.

¿Qué región está emergiendo como centro de carga aérea?

La Zona Franca de Clark alberga las instalaciones ampliadas de FedEx y UPS, posicionando a Luzón Central como la principal puerta de entrada internacional de carga aérea del país.

Última actualización de la página el: