Tamaño y Cuota del Mercado de Transporte de Carga por Carretera en Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 10.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.61% CAGR |

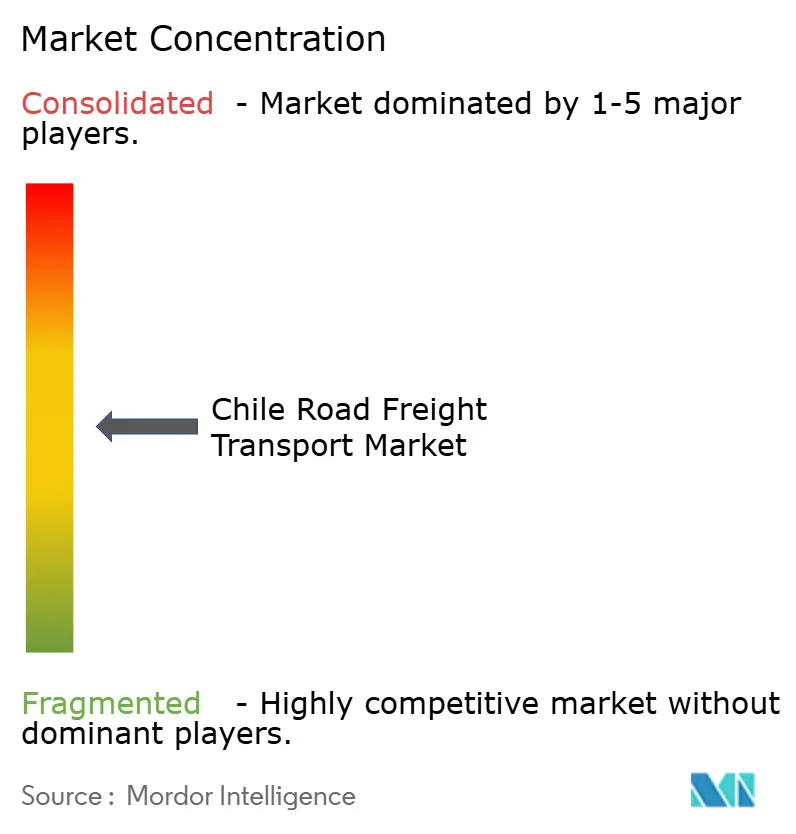

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga por Carretera en Chile por Mordor Intelligence

El tamaño del Mercado de Transporte de Carga por Carretera en Chile en 2026 se estima en USD 11,37 mil millones, creciendo desde el valor de 2025 de USD 10,77 mil millones con proyecciones para 2031 que muestran USD 14,94 mil millones, creciendo a una CAGR del 5,61% durante 2026-2031.

La columna vertebral del país de 4.300 kilómetros de norte a sur, la favorable orientación comercial hacia el Pacífico y la base exportadora impulsada por la minería sustentan colectivamente una demanda sostenida de servicios de transporte por camión. El nearshoring de autopartes procedentes de Argentina y Brasil, el creciente nivel de penetración del comercio electrónico y las obras públicas como la ampliación de la Ruta 5 Norte refuerzan las perspectivas de crecimiento, mientras que la inflación de peajes, la escasez de conductores y las perturbaciones relacionadas con el clima generan vientos en contra operativos. Los proyectos de corredores multimodales que conectan los puertos chilenos con el lado atlántico de América del Sur prometen nuevos volúmenes de larga distancia y una mayor utilización de activos para los transportistas. La adopción tecnológica, desde la asignación digital de carga hasta la planificación de rutas habilitada por IA, continúa mejorando los factores de carga y reduciendo las tasas de kilómetros en vacío, especialmente para las flotas más pequeñas que dominan el fragmentado panorama competitivo.

Conclusiones Clave del Informe

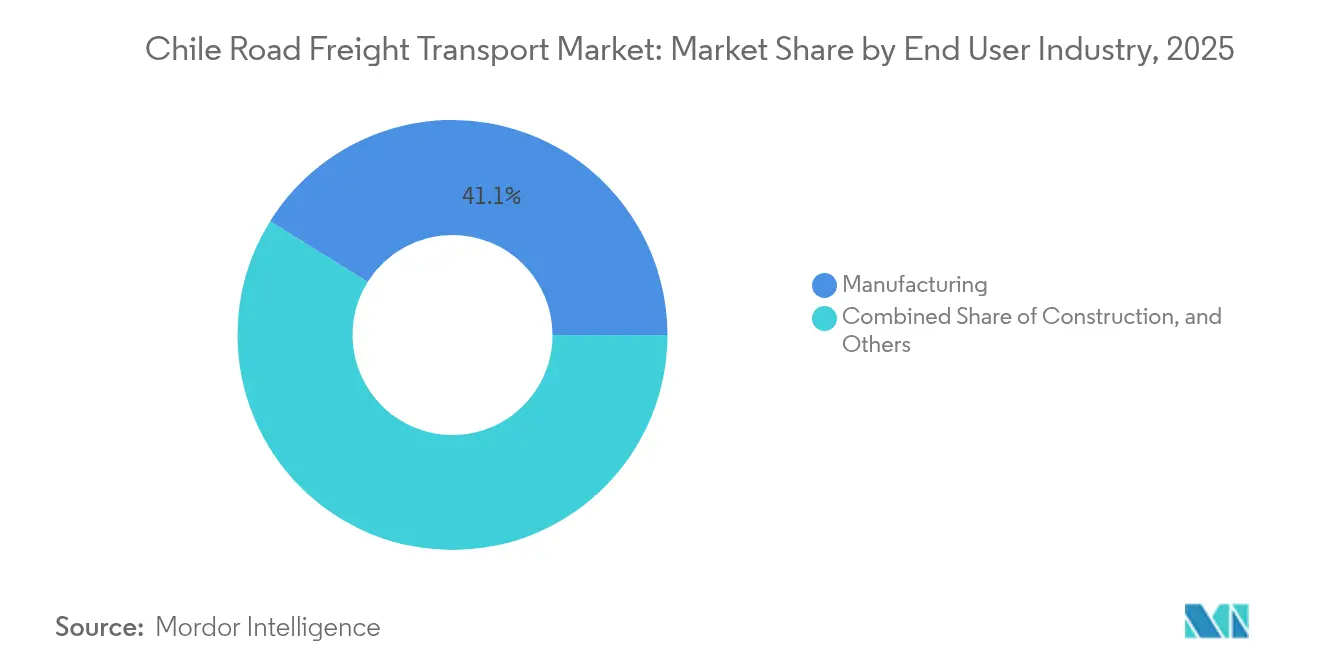

- Por industria de usuario final, la manufactura lideró con una cuota del 41,12% del mercado de transporte de carga por carretera en Chile en 2025; se prevé que el comercio mayorista y minorista se acelere a una CAGR del 5,85% hasta 2031.

- Por destino, los traslados domésticos representaron el 62,35% del tamaño del mercado de transporte de carga por carretera en Chile en 2025, mientras que la carga internacional avanza a una CAGR del 5,98% respaldada por el plan del corredor bioceánico.

- Por especificación de carga por camión, la Carga Completa por Camión (FTL) representó el 78,55% de la cuota del mercado de transporte de carga por carretera en Chile en 2025, mientras que la Carga Inferior a Camión Completo (LTL) es el formato de mayor crecimiento con una CAGR del 5,74% hasta 2031.

- Por contenerización, la carga no contenerizada mantuvo el 85,35% del tamaño del mercado de transporte de carga por carretera en Chile en 2025; el tráfico contenerizado está preparado para una CAGR del 5,27% a medida que se expanden la manufactura y los productos perecederos de alto valor.

- Por banda de distancia, los viajes de larga distancia representaron el 73,25% de los traslados totales en 2025, con entregas urbanas de corta distancia proyectadas para crecer un 5,41% anualmente hasta 2031.

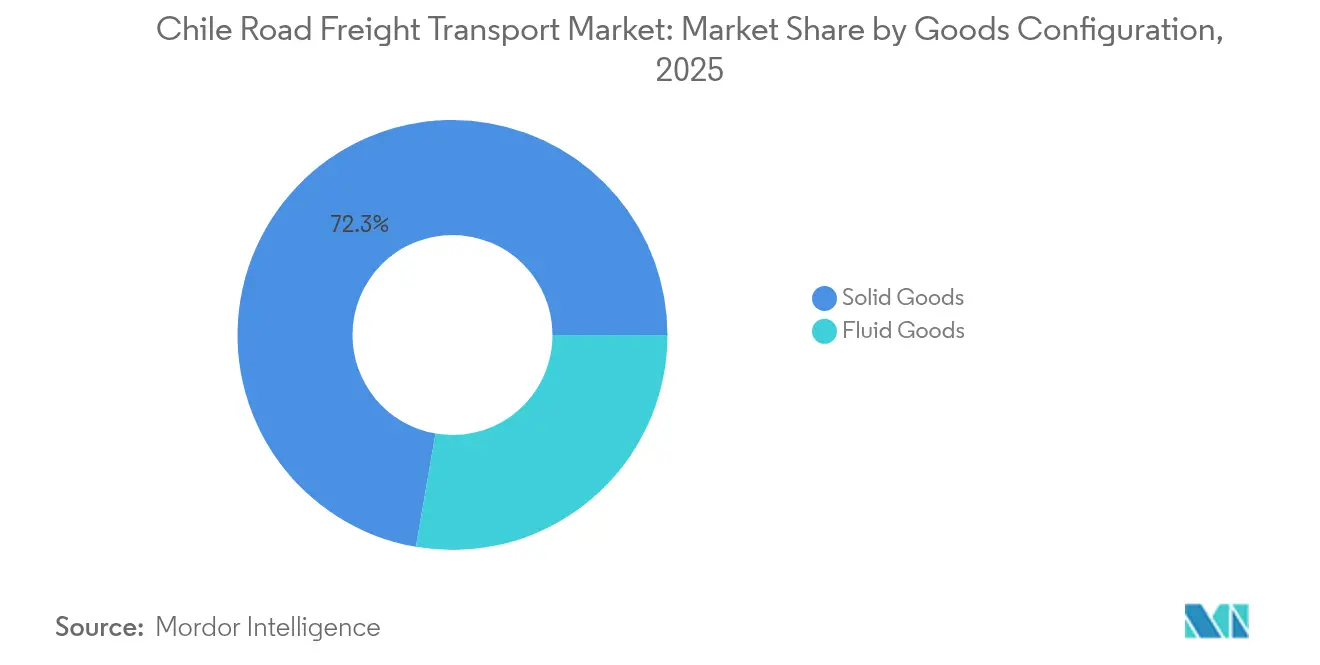

- Por configuración de mercancías, las mercancías sólidas comandaron una cuota del 72,28% en 2025, pero las mercancías fluidas —principalmente productos químicos utilizados en el procesamiento de litio— crecen un 5,64% cada año.

- Por control de temperatura, las cargas no refrigeradas dominaron con una cuota del 94,52% en 2025; la carga con control de temperatura gana un 5,70% anualmente a medida que se desarrollan las exportaciones de fruta y la entrega de comestibles a domicilio.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Carga por Carretera en Chile

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Rápida expansión del sector de comercio electrónico chileno | +1.2% | Nacional (Santiago, Valparaíso, Concepción en primer lugar) | Mediano plazo (2-4 años) |

| Creciente demanda de las cadenas de suministro de la minería del litio en el norte | +0.8% | Antofagasta, Tarapacá | Largo plazo (≥ 4 años) |

| Mejoras en las concesiones de autopistas del gobierno (Ruta 5 y corredor bioceánico) | +1.0% | Nacional, transfronterizo | Largo plazo (≥ 4 años) |

| Nearshoring de la manufactura de autopartes | +0.7% | Chile central y corredores transfronterizos | Mediano plazo (2-4 años) |

| Plataformas digitales de asignación de carga | +0.5% | Centros de logística urbana | Corto plazo (≤ 2 años) |

| Inversión de los fabricantes de equipos originales en flotas Euro VI/combustibles alternativos | +0.6% | Nacional (adopción temprana en Santiago) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión del Sector de Comercio Electrónico Chileno

El comercio minorista en línea continúa transformando los flujos de carga, con las ventas web de alimentos y bebidas aumentando un 133% entre 2020 y 2024 y manteniendo un crecimiento de dos dígitos hasta 2025. Los consignaciones más pequeñas y frecuentes favorecen a los operadores de LTL y de última milla, especialmente en Santiago, donde se ubica el 34% de los grandes establecimientos de alimentos. La localización de los pagos digitales impulsa la conversión de pedidos y aumenta el número de envíos, ya que el 94% de los consumidores latinoamericanos exige un proceso de pago sin fricciones. Los minoristas responden con inversiones en logística omnicanal, creando una base direccionable más amplia para los transportistas con capacidad tecnológica que pueden orquestar entregas urbanas de tipo hub-and-spoke en distancias que a menudo superan los 500 kilómetros entre las principales ciudades chilenas[1]"Presidente de la República encabezó presentación del Plan de Acción del Corredor Bioceánico Vial," Ministerio de Obras Públicas, mop.gob.cl.

Creciente Demanda de las Cadenas de Suministro de la Minería del Litio en el Norte

La Estrategia Nacional del Litio busca 300.000 toneladas adicionales de carbonato de litio equivalente (LCE) para 2030 a través de asociaciones público-privadas como la alianza Codelco-SQM. El ácido sulfúrico a granel, los reactivos minerales, la maquinaria pesada y el carbonato de litio de salida deben recorrer 1.400 kilómetros desde el Atacama hasta los puertos centrales, lo que requiere cisternas especializadas conformes con las normas ADR y sólidos regímenes de mantenimiento de flotas para soportar los extremos del desierto. Cochilco destaca 49 proyectos mineros por valor de USD 65,71 mil millones previstos para 2023-2032, lo que garantiza volúmenes de carga sostenidos tanto para los insumos de construcción como para los concentrados de salida[2]"La escasez mundial de conductores de camión se duplicará para 2028," Unión Internacional de Transporte por Carretera, iru.org.

Mejoras en las Concesiones de Autopistas del Gobierno (Ruta 5 y Corredor Bioceánico)

El plan bioceánico de USD 10 mil millones y 2.400 kilómetros presentado en abril de 2025 conecta las terminales del Pacífico con Brasil, Argentina y Paraguay, y podría reducir los tiempos de tránsito entre el Atlántico y el Pacífico en un 67%. Las inversiones complementarias —como la ampliación de la Ruta 5 Norte por USD 1,27 mil millones y la concesión ferroviaria Santiago-Valparaíso por USD 3,8 mil millones— aumentan la capacidad del corredor, estandarizan el peaje electrónico y abren opciones intermodales que descongestionen las arterias principales. La mejora de la infraestructura respalda las cadenas de suministro de exportación justo a tiempo y puede catalizar los flujos emergentes de equipos de hidrógeno verde vinculados a las ambiciones renovables de Chile.

Nearshoring de la Manufactura de Autopartes desde Argentina y Brasil

Más proveedores redirigen la producción hacia el entorno de aranceles reducidos de Chile en virtud de 65 acuerdos comerciales, buscando reducir el riesgo geopolítico y acortar los plazos de entrega. La vía bioceánica reduce el tránsito hacia Asia de los componentes automotrices en aproximadamente 17 días, apoyando los modelos justo a tiempo que dependen del transporte transfronterizo por camión con horarios fiables. Los almacenes de piezas alrededor de Santiago y Los Andes contratan cada vez más unidades de Carga Completa por Camión (FTL) seguras y con temperatura estable, capaces de realizar seguimiento integrado en aduanas a medida que aumenta la densidad de valor de los envíos[3]"Walmart probará un camión de celda de combustible de hidrógeno verde en Chile," IEEE Spectrum, ieee.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Escasez de conductores y envejecimiento de la fuerza laboral | -0.8% | Nacional, aguda en el norte remoto | Largo plazo (≥ 4 años) |

| Inflación de peajes viales superior a las tarifas de carga | -0.6% | Ruta 5 y red de Santiago | Corto plazo (≤ 2 años) |

| Restricciones de cabotaje en los retornos transfronterizos | -0.4% | Fronteras con Argentina, Perú, Bolivia | Mediano plazo (2-4 años) |

| Deslizamientos de tierra inducidos por el clima en corredores de montaña | -0.5% | Pasos andinos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores y Envejecimiento de la Fuerza Laboral

La Unión Internacional de Transporte por Carretera advierte que los puestos de conductor no cubiertos a nivel mundial podrían duplicarse para 2028, y Chile refleja esta tendencia con un decreciente interés entre los trabajadores más jóvenes y una participación femenina aún por debajo del 6%. La reforma laboral de 2024 que reduce la semana laboral a 40 horas tensiona la flexibilidad de programación y aumenta los costos de horas extras, especialmente para los transportistas de la ruta del litio que trabajan en ciclos de varios días. Los operadores mineros financian instalaciones compartidas de descanso y programas de formación, pero las encuestas sectoriales aún señalan una brecha de talento de 34.000 personas.

Inflación de Peajes Viales Superior a las Tarifas de Carga

La indexación anual del IPC + 3,5% eleva los peajes de la Ruta 5 Sur a CLP 3.000–3.700 para automóviles y aproximadamente el doble para camiones, erosionando los márgenes en los tramos Santiago–Puerto Montt de más de 1.400 kilómetros. Los transponders TAG obligatorios eliminan la flexibilidad en efectivo, y los recargos de fin de semana de hasta el 20% aumentan aún más la volatilidad de costos. Los intermediarios de carga luchan por trasladar los incrementos a los clientes en un entorno de precios competitivos, presionando a los propietarios-operadores que dominan el 80% de la flota.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Manufactura Ancla la Diversificación

La manufactura representó el 41,12% de la cuota del mercado de transporte de carga por carretera en Chile en 2025, gracias a los sostenidos flujos de entrada de autopartes y electrónica bajo acuerdos de nearshoring. Este dominio se traduce en órdenes estables de Carga Completa por Camión (FTL) para líneas justo a tiempo, mientras que las oportunidades de Carga Inferior a Camión Completo (LTL) surgen de los proveedores de segundo nivel que entregan subensamblajes. El tamaño del mercado de transporte de carga por carretera en Chile atribuible al comercio mayorista y minorista es menor hoy en día, pero se expande a mayor velocidad, reflejando la proyección de CAGR del 5,85% impulsada por la comestibles omnicanal y la inversión de Walmart en almacenes por USD 1,3 mil millones.

La carga de minería, petróleo y canteras sigue siendo un segmento vertebral, sustentada por 49 proyectos activos con una cartera de inversión de USD 65,71 mil millones y el objetivo de la Estrategia Nacional del Litio de 300.000 LCE de producción adicional. La agricultura añade una elasticidad estacional significativa; una sola cosecha de cerezas puede aumentar la demanda de contenedores en un 75%, obligando a los transportistas a reposicionar los contenedores frigoríficos desde los huertos del centro-sur hasta el puerto de San Antonio en estrechas ventanas de tiempo de estadía. Los volúmenes de construcción suben y bajan con los gastos en infraestructura: solo las mejoras de la Ruta 5 inyectan más de siete millones de toneladas de áridos y acero en la red hasta 2027.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Destino: El Impulso del Corredor Internacional se Consolida

Los trayectos domésticos representaron el 62,35% del mercado de transporte de carga por carretera en Chile en 2025, reflejando el denso comercio norte-sur a lo largo de la Ruta 5 entre Santiago, Valparaíso y Concepción. Sin embargo, los volúmenes internacionales registran ahora una CAGR del 5,98% hasta 2031 a medida que los proyectos bioceánicos se acercan a su finalización y Paraguay —país sin litoral— aprovecha las puertas de acceso del Pacífico hacia Asia. Los trayectos transfronterizos implican típicamente soja, carne de res y autopartes que fluyen hacia el oeste, y bienes de consumo contenerizados que se dirigen hacia el este.

Las limitaciones de cabotaje obstaculizan los rendimientos de los viajes de retorno, pero los procedimientos aduaneros armonizados en el marco del plan del corredor y el uso ampliado de conocimientos de embarque electrónicos reducen los tiempos de espera en la frontera hasta en 30 minutos por camión. El riesgo cambiario persiste: la volatilidad del peso frente al real brasileño puede hacer oscilar las tarifas de transporte transfronterizo en 4-5 puntos porcentuales en un trimestre, lo que lleva a los transportistas a cubrirse mediante contratos denominados en USD.

Por Especificación de Carga por Camión: FTL Domina, LTL Innova

La Carga Completa por Camión (FTL) representó el 78,55% del tamaño del mercado de transporte de carga por carretera en Chile en 2025, suministrando cobre, litio y productos agrícolas a granel. Los consignadores mineros contratan FTL de ruta fija para mitigar la complejidad del cumplimiento normativo de mercancías peligrosas, lo que apoya una mayor rotación de activos pero deja una carga de retorno limitada. La Carga Inferior a Camión Completo (LTL) se expande a una CAGR del 5,74% a medida que el comercio minorista en línea prolifera, haciendo viables las rutas de múltiples paradas en ciudades donde la densidad de entregas electrónicas supera los 250 pedidos por kilómetro cuadrado.

Los intermediarios digitales reducen el tiempo administrativo combinando la comparación de tarifas, la emisión de conocimientos de embarque electrónicos y los flujos automatizados de prueba de entrega, disminuyendo las barreras de entrada para las flotas pequeñas. La mayor cantidad de puntos de contacto en LTL también impulsa la demanda de telemática, microdepósitos refrigerados y consolidación basada en IA.

Por Contenerización: El Granel Reina, los Contenedores Ganan Terreno

La carga a granel no contenerizada mantiene una cuota del 85,35% debido a la orientación de Chile hacia los recursos naturales. Solo el concentrado de cobre que se mueve desde los concentradores del interior hasta el puerto de Antofagasta consume miles de viajes diarios de camiones volquete. Aun así, las cargas contenerizadas registran ahora una CAGR del 5,27% a medida que crecen las exportaciones de bienes manufacturados, productos del mar y frutas. El tamaño del mercado de transporte de carga por carretera en Chile vinculado a los contenedores frigoríficos crece en paralelo con las temporadas de cerezas y uvas de mesa, que cada una requiere más de 3.500 TEU de atmósfera controlada por mes de temporada alta.

El sistema automatizado de amarre MoorMaster de DP World en San Antonio reduce el tiempo de escala de los buques en 30 minutos, optimizando la programación de las puertas de camiones y elevando la velocidad de los contenedores. Los fabricantes también prefieren los contenedores para los componentes automotrices con el fin de mitigar el robo y los daños por condiciones climáticas durante los largos tránsitos por el desierto.

Por Distancia: La Larga Distancia Sigue Dominando el Volumen

Los viajes de larga distancia representan el 73,25% del tonelaje de 2025, ya que las ciudades y las minas se encuentran a cientos de kilómetros de distancia. Los futuros corredores bioceánicos podrían extender la longitud promedio del viaje más allá de los 1.800 kilómetros de puerta a puerta al conectar Paraguay o Brasil con los centros del Pacífico. Estas distancias hacen que las oscilaciones en el costo del diésel y los incrementos de peaje sean altamente determinantes: solo los peajes de la Ruta 5 pueden alcanzar USD 250 por viaje de ida y vuelta para un camión tractor con semirremolque.

El tráfico de corta distancia gana ritmo en los núcleos urbanos, impulsado por las promesas de entrega en el mismo día que fomentan los centros de microfulfillment dentro de los 20 kilómetros de los consumidores finales. Los programas piloto con camiones eléctricos rígidos en Santiago apuntan a reducir el costo operativo por kilómetro en un 35% una vez que los precios de los paquetes de baterías caigan por debajo de USD 90 por kWh.

Por Configuración de Mercancías: Los Sólidos Dominan, los Fluidos se Expanden

Las mercancías sólidas controlaron el 72,28% del valor de la carga en 2025, lideradas por los cátodos de cobre, el mineral de hierro y la madera aserrada. El creciente procesamiento de litio impulsa la demanda de productos químicos fluidos —el transporte de ácido sulfúrico creció un 11% interanual hasta 2025— así como de contenedores cisterna ISO especializados capaces de operar bajo el calor del desierto. La cuota del mercado de transporte de carga por carretera en Chile atribuida a los fluidos sigue siendo modesta, pero registra una CAGR del 5,64%, sustentada por los futuros líquidos relacionados con el hidrógeno una vez que los proyectos comerciales se materialicen en Biobío.

Las regulaciones de mercancías peligrosas aumentan los costos de cumplimiento para los transportistas de fluidos, pero también protegen los márgenes; las aseguradoras ahora exigen telemática con alarmas de geovalla para todo el transporte de ácido por encima de 25 toneladas métricas —una especificación que el 60% de las flotas aún no cumple.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Control de Temperatura: El Ambiente Domina pero la Cadena de Frío se Acelera

La carga a temperatura ambiente mantuvo una cuota del 94,52% en 2025. Sin embargo, el auge de la fruta de alto valor y la expansión del comercio electrónico de comestibles empujan al segmento de cadena de frío hacia una CAGR del 5,70%. La capacidad de la flota de contenedores frigoríficos sigue siendo ajustada, especialmente durante las cosechas de cerezas de diciembre a enero, cuando la demanda puede duplicarse semanalmente. Los transportistas invierten en unidades frigoríficas asistidas por energía solar para reducir el consumo del grupo electrógeno diésel, disminuyendo el costo de combustible por viaje hasta en un 12%.

Los pilotos de hidrógeno verde podrían eventualmente propulsar los remolques refrigerados, alineándose con los compromisos de emisiones de Alcance 3 de los cargadores y reforzando la imagen de Chile como un centro logístico de bajas emisiones de carbono.

Análisis Geográfico

El área metropolitana de Santiago ancla la distribución doméstica gracias a su participación de un tercio de la población nacional y su concentración de los principales centros de distribución. Los corredores de la Ruta 5 Norte y Sur conectan la capital con los puertos y las zonas agrarias, mientras que un proyecto de ampliación por USD 1,27 mil millones refuerza la resiliencia frente a las tormentas provocadas por El Niño. Los centros del norte, como Antofagasta, sirven al triángulo del litio, con flotas especializadas conformes con las normas ADR que transportan ácido sulfúrico de sur a norte y regresan con concentrados; las distancias superan los 1.400 kilómetros. Las regiones del sur, en particular Biobío y Los Lagos, dependen de plataformas de larga distancia para la madera y el alimento para salmones, pero también albergan emergentes clústeres de hidrógeno verde.

A nivel internacional, la hoja de ruta bioceánica de abril de 2025 formaliza un corredor de 2.400 kilómetros que reemplaza los desvíos de varias semanas por el Cabo de Hornos, estimulando el tráfico de camiones hacia las zonas graneleras de Argentina y Paraguay y reduciendo los plazos de entrega puerta a puerto en aproximadamente 11 días. La digitalización aduanera y los acuerdos de armonización de pesos reducen las colas en la frontera, aunque las normas de cabotaje aún impiden que los tractores extranjeros carguen tramos domésticos. Las tarifas entre el Pacífico y el Atlántico se comprimen a medida que mejora la rotación de activos: un ciclo Antofagasta-Campo Grande-Antofagasta se completa ahora en 6 días en lugar de 10.

Los más de 65 tratados comerciales de Chile lo convierten en una plataforma de reexportación; las importaciones en tránsito de electrónica de consumo asiática se dirigen a Bolivia y Perú a través del corredor de Arica, estimulando el crecimiento de los agentes de carga regionales. La heterogeneidad de peajes y la volatilidad cambiaria a través de las fronteras mantienen los precios opacos, lo que promueve el interés en contratos en USD de extremo a extremo y recargos dinámicos por combustible.

Panorama regulatorio

La regulación del transporte de carga por carretera en Chile está liderada por el Ministerio de Transportes y Telecomunicaciones (MTT) y su Subsecretaría de Transportes, que abarca el cumplimiento de la seguridad vial, la documentación operativa y los permisos de transporte terrestre internacional. En enero de 2026, el MTT emitió una guía estandarizada de "Documentación en Ruta" para armonizar el cumplimiento en ruta del transporte de carga nacional y transfronterizo, alineando las expectativas de fiscalización en puntos de control y pasos fronterizos.

La orientación regulatoria también se está desplazando hacia la trazabilidad digital y la gobernanza de los sistemas logísticos. En marzo de 2026, el MTT aprobó la Política Nacional Logística Portuaria (mediante la Resolución Exenta N. 1099), estableciendo prioridades de modernización del sistema portuario e integración puerto-ciudad que afectan el acceso vial, los procesos de puerta y la conectividad hacia el interior para el transporte de carga por carretera. Por separado, las normas de documentos electrónicos impulsadas por el ámbito tributario influyen en los plazos de documentación de transporte, con el Servicio de Impuestos Internos (SII) posponiendo nuevos requisitos técnicos para facturas electrónicas y guías de despacho hasta el 1 de noviembre de 2026 (Resolución Exenta N. 52/2026), lo que otorga a transportistas y cargadores tiempo adicional para alinear los procesos a nivel de flota y las integraciones de TMS.

Análisis de la cadena de valor

La cadena de valor comienza con la generación de carga proveniente de la minería, la manufactura, la agricultura y el comercio mayorista y minorista, luego pasa a la contratación por parte de cargadores/proveedores logísticos (3PL), el forwarding y la intermediación de carga (incluidas las plataformas digitales de emparejamiento), y la ejecución a cargo de una base altamente fragmentada de transportistas independientes y flotas. Las operaciones se apoyan en el suministro de combustible, fabricantes y concesionarios de vehículos, redes de mantenimiento, proveedores de neumáticos y repuestos, seguros, y proveedores de telemática/TMS, con puertos y terminales interiores como nodos clave para los flujos contenerizados y vinculados a la exportación.

La coordinación del sector público y los programas de infraestructura influyen en la capacidad de la red y en el traspaso de costos a lo largo de la cadena. El Plan de Logística Colaborativa (PLC) 2024-2025, coordinado a través de Conecta Logística junto con entidades públicas como el MTT y CORFO, apunta a cuellos de botella en centros como San Antonio, Talcahuano-San Vicente y el Puerto Terrestre Los Andes, vinculando las mejoras operativas con el desempeño del transporte de contenedores por carretera (drayage). En cuanto a los costos de insumos, el INE reportó un aumento mensual del 11.3% en el Índice de Costos del Transporte (ICT) en abril de 2026, impulsado por un incremento del 45.7% en el diésel, reforzando al combustible como una palanca de costos dominante para los transportistas y un insumo central en los mecanismos de recargo. En la capa de activos y corredores, el presupuesto de obras viales del MOP para 2026 (1,95 billones de pesos) y la cartera de concesiones de la DGC (2026-2030) apuntan a intervenciones sostenidas en la red vial que afectan los tiempos de tránsito, la exposición a peajes y la confiabilidad de las rutas para el transporte de larga distancia.

Panorama Competitivo

El mercado sigue fragmentado. Los gigantes globales intensifican la consolidación tras que DSV completara su adquisición de DB Schenker por EUR 14,3 mil millones (USD 15,78 mil millones) en abril de 2025, creando un gigante de 160.000 empleados con cobertura en Chile a través de los depósitos heredados de Schenker. Las medianas empresas regionales responden profundizando en nichos verticales: algunas se orientan hacia la horticultura con control de temperatura, otras se especializan en trayectos mineros de mercancías peligrosas.

Los disruptores digitales como EnviaMe y Cargainteligente escalan licenciando módulos de enrutamiento SaaS a propietarios-operadores, ganando cuota de mercado en los segmentos de comercio electrónico. Las flotas tradicionales se modernizan con motores Euro VI —Volvo entregó los primeros vehículos eléctricos pesados de América Latina a un transportista de Santiago a finales de 2024— para cumplir con las próximas normas de emisiones y atraer a los cargadores orientados hacia los criterios ESG. Los círculos de inversión señalan un creciente interés en fusiones y adquisiciones entre operadores de nivel medio que buscan ganar poder de negociación frente a las concesiones de carreteras de peaje y los proveedores de combustible.

Emergen apuestas estratégicas en la integración intermodal: tres transportistas han pujado por un contrato de servicio de 15 años relacionado con la concesión ferroviaria Santiago-Valparaíso por USD 3,8 mil millones, con el objetivo de combinar el transporte por carretera con operaciones de trenes bloque una vez que la línea abra en 2030. Mientras tanto, el piloto de celda de combustible de hidrógeno de Walmart Chile demuestra la disposición de los cargadores a co-invertir en flotas de energía alternativa para protegerse de la volatilidad del precio del diésel. Los transportistas que carezcan de capital para estas transiciones arriesgan una erosión de márgenes y eventuales adquisiciones.

Líderes de la Industria de Transporte de Carga por Carretera en Chile

Andes Logistics de Chile S.A.

Agunsa (Agencias Universales S.A.)

Transportes Casablanca

Transportes Nazar

Sotraser

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La digitalización y los flujos de datos impulsados por el cumplimiento normativo generan espacio para transportistas e intermediarios que puedan integrar la documentación, la visibilidad y los procesos transfronterizos. La estandarización de "Documentación en Ruta" del MTT de enero de 2026 y el plazo del SII hasta el 1 de noviembre de 2026 para los requisitos actualizados de factura electrónica y guía de despacho electrónica definen una ventana para que flotas, corredores y proveedores de TMS implementen flujos de trabajo de documentos electrónicos conformes y reduzcan las detenciones evitables en puntos de control y fronteras.

La infraestructura de la transición energética está avanzando más allá de los pilotos hacia el desarrollo de corredores, respaldando oportunidades para operadores con activos adecuados y asociaciones de depósitos. En mayo de 2026, Enel, ISA Vías y Copelec inauguraron la primera fase de una autopista eléctrica de alta potencia para camiones de carga pesada en la Ruta 5 Sur entre Santiago y Chillán, proporcionando una base para la electrificación a lo largo de un eje de carga central para la distribución regional y los corredores interurbanos. A nivel de sistema, la Política Nacional Logística del MTT (presentada en enero de 2026) y la 5ª edición del PLC (febrero de 2026) enfocan la ejecución público-privada en la eficiencia terminal en San Antonio, Talcahuano-San Vicente y Arica, lo que respalda oportunidades de servicio en torno a la planificación del transporte de contenedores portuarios (drayage), la programación de citas y la velocidad de los contenedores. Los productos de datos como el primer Radar Logístico de Conecta Logística (junio de 2026) también respaldan la evaluación comparativa del desempeño y las ofertas de servicios específicas, incluida la planificación de cadena de frío durante las temporadas altas de exportación y la logística especializada de materiales peligrosos y minería en los corredores del norte.

Desarrollos recientes del sector

- Junio de 2026: Terminal Portuario Valparaíso (TPV), controlado por AGUNSA, firmó un acuerdo de modificación con el Puerto de Valparaíso para extender la concesión del Terminal 2 hasta diciembre de 2029, con la aprobación del Tribunal de Defensa de la Libre Competencia (TDLC). La extensión mejora la certeza de planificación para los flujos de transporte de carga entre el puerto y el interior, y respalda inversiones de ciclo más largo en los procesos de patio y puerta que afectan la productividad del drayage.

- Abril de 2026: AGUNSA inició operaciones logísticas mineras integradas para Capstone Copper en las operaciones de Mantos Blancos y Mantoverde tras adjudicarse el contrato, abarcando almacenamiento y transporte de carga general en Santiago, Copiapó y Antofagasta. El alcance multirregional refuerza a la logística minera como ancla de la demanda de servicios de transporte de carga por carretera y aumenta la presión competitiva sobre los proveedores especializados en proyectos, carga general y distribución de suministros mineros.

- Abril de 2025: DSV completó su adquisición de DB Schenker, ampliando su presencia mediante las operaciones heredadas de Schenker en Chile. El acuerdo aumentó la escala de las ofertas logísticas integradas disponibles para los cargadores e intensificó la dinámica de consolidación de los proveedores de transporte de carga por carretera que compiten en cobertura nacional y en la agrupación de logística contractual.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Definimos el mercado como el valor de los servicios pagados por el transporte de mercancías por carretera dentro de Chile, incluido el transporte nacional y el transporte de carga transfronterizo realizado por operadores de transporte de carga por carretera.

Exclusiones de alcance: excluimos el transporte de pasajeros por carretera, los servicios de mensajería y paquetería únicamente, y las tarifas de almacenamiento puro o de forwarding de carga que no se facturan como transporte de carga por carretera.

Descripción general de la segmentación

- Por Destino

- Doméstico

- Internacional

- Por Industria de Usuario Final

- Manufactura

- Petróleo, Gas, Minería y Canteras

- Agricultura, Pesca y Silvicultura

- Construcción

- Comercio Mayorista y Minorista

- Otros Usuarios Finales

- Por Especificación de Carga por Camión

- Carga Completa por Camión (FTL)

- Carga Inferior a Camión Completo (LTL)

- Por Contenerización

- Contenerizado

- No Contenerizado

- Por Distancia

- Larga Distancia

- Corta Distancia

- Por Configuración de Mercancías

- Mercancías Fluidas

- Mercancías Sólidas

- Por Control de Temperatura

- Sin Control de Temperatura

- Con Control de Temperatura

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una imagen práctica de la demanda y las operaciones del transporte de carga por carretera en Chile, y luego se contrasta con estadísticas públicas coherentes en el tiempo. Las fuentes que solemos utilizar incluyen el Instituto Nacional de Estadísticas (INE) para indicadores de transporte y economía, el Banco Central de Chile para series macroeconómicas e índices de precios, las estadísticas de comercio de Aduanas de Chile para volúmenes de importación y exportación, el Ministerio de Obras Públicas (MOP) para actualizaciones de la red vial y las concesiones, y el Ministerio de Transportes y Telecomunicaciones (MTT) para normas de transporte terrestre y señales de seguridad.

También revisamos las divulgaciones de los operadores, como informes anuales, presentaciones para inversionistas y anuncios de flotas y servicios, además de actualizaciones de puertos y corredores provenientes de sitios web de asociaciones y concesionarios, y de prensa confiable. Cuando es necesario, las suscripciones pagas para datos financieros de empresas y noticias ayudan con las verificaciones cruzadas de ingresos y las cronologías de eventos, y una base de datos de importación y exportación a nivel de envíos puede respaldar la verificación de dirección en rutas vinculadas al comercio. Las fuentes de investigación documental aquí enumeradas no son exhaustivas, y se utilizaron otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales que pueden cambiar el tamaño total, especialmente los precios, la utilización y la frecuencia con la que se subcontratan los servicios. Conversamos con dueños de flotas, gerentes de operaciones, jefes de despacho y equipos de logística del lado de los cargadores en focos de demanda clave, como corredores vinculados a la minería, rutas de distribución minorista y temporadas agrícolas, y luego conciliamos las diferencias antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 12% | |

| Nivel medio: 41% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 21% | Gerentes: 57% |

Dimensionamiento y pronóstico del mercado

Nuestra lógica central de dimensionamiento utiliza una reconstrucción de arriba hacia abajo que parte de la actividad de carga en Chile y de los flujos vinculados al comercio, para luego traducirla en el valor de los servicios de transporte de carga por carretera mediante supuestos de participación vial y niveles de precios típicos. Para mantenerla fundamentada, corroboramos los totales mediante verificaciones selectivas de abajo hacia arriba, como la agregación de los ingresos de operadores muestreados y la comparación de los ingresos implícitos por camión con niveles de utilización realistas.

Los insumos prácticos que moldean el modelo incluyen la mezcla de transporte nacional versus internacional, la división entre carga completa (FTL) y carga parcial (LTL), la proporción de traslados contenerizados y con control de temperatura, y la distancia media de recorrido en trabajos de larga y corta distancia. Los precios se tratan con cuidado porque la dinámica del combustible, los costos de peaje y las restricciones laborales pueden alterar las tarifas efectivas incluso cuando los volúmenes son estables. Para el pronóstico, utilizamos principalmente un análisis de escenarios con variables como la producción industrial vinculada a la minería y la construcción, los volúmenes de comercio y la evolución de las tarifas ajustadas por inflación, y luego alineamos la trayectoria futura con lo que los encuestados de la industria consideran una capacidad y utilización alcanzables.

Validación de datos y ciclo de actualización

Los resultados del modelo se contrastan con señales independientes, y las mayores variaciones se rastrean hasta uno o dos supuestos, que luego se revisan con nuevas consultas cuando es necesario. También realizamos pruebas de coherencia entre métricas relacionadas, como si el crecimiento de ingresos implícito coincide con cambios realistas en volúmenes, tarifas y uso de flotas, y luego revisamos el trabajo por etapas antes de su aprobación final.

El informe se actualiza en un ciclo anual, con actualizaciones intermedias activadas cuando ocurren eventos materiales, como cambios regulatorios importantes, fluctuaciones bruscas de costos o interrupciones de infraestructura que puedan cambiar la economía de los corredores. Antes de la entrega, los analistas realizan una revisión final para asegurar que las últimas publicaciones públicas y los aprendizajes validados de las entrevistas se reflejen en las cifras.

Tamaño del mercado de transporte de carga por carretera de Chile de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el transporte de carga por carretera de Chile pueden parecer muy distantes entre sí porque el límite de servicio y el año citado no siempre son los mismos, y los supuestos de precios se manejan de manera diferente. También observamos diferencias cuando algunas fuentes mezclan actividades logísticas adyacentes con el transporte de carga por carretera, o cuando la cifra se presenta en dólares corrientes sin aclarar el momento de la inflación.

Los volúmenes de comercio, las señales de actividad de los corredores y las confirmaciones de tarifas por parte de los operadores son las verificaciones que mantienen a Mordor Intelligence alineado con un conjunto de valor exclusivo del transporte de carga por carretera para Chile, en lugar de una cifra de gasto logístico más amplia. Cuando otras estimaciones enfatizan una ventana de pronóstico más larga o aplican una utilización y un crecimiento de tarifas conservadores, el valor de mercado a corto plazo puede resultar menor, incluso si la dirección del crecimiento es similar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,77 mil millones de USD (2025) | |

| Editorial Global de Investigación A | 8,90 mil millones de USD (2026) | Utiliza un año de referencia diferente y una ventana de pronóstico más larga, y su valor a corto plazo parece reflejar una utilización y una progresión de tarifas más conservadoras para los servicios de transporte de carga por carretera. |

| Portal de Datos del Sector B | 11,37 mil millones de USD (2026) | Reporta el valor del año siguiente y, por lo general, resume las cifras de pronóstico principales, sin detallar cómo se trata en el total el alcance nacional y transfronterizo, la contenerización y las primas por control de temperatura. |

Al observar las tres cifras, la mayor parte de la dispersión se explica por el año elegido y el límite exacto entre el transporte de carga por carretera y las actividades logísticas más amplias. Al mantener los insumos trazables a la actividad de carga, la mezcla de servicios y las verificaciones de realidad de tarifas, la cifra final se mantiene reproducible y más fácil de defender cuando los usuarios actualicen los supuestos en el futuro.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de transporte de carga por carretera en Chile en 2026?

El tamaño del mercado de transporte de carga por carretera en Chile se valora en USD 11,37 mil millones en 2026.

¿Cuál es la tasa de crecimiento proyectada para los servicios de transporte por camión en Chile hasta 2031?

Se espera que el mercado se expanda a una CAGR del 5,61%, alcanzando USD 14,94 mil millones para 2031.

¿Qué sector de usuario final mueve la mayor cantidad de carga por carretera en Chile?

La manufactura lidera con el 41,12% de la cuota total del mercado en 2025, impulsada por el nearshoring de autopartes automotrices.

¿Qué segmento de destino crece más rápido para los transportistas chilenos?

El tráfico de carga internacional muestra el mayor impulso con una CAGR del 5,98% hasta 2031, respaldado por la iniciativa del corredor bioceánico.

¿Qué tan significativo es el comercio electrónico para la demanda de transporte por camión en Chile?

La rápida expansión del comercio electrónico añade 1,2 puntos porcentuales a la CAGR del mercado prevista, impulsando los volúmenes de LTL y de última milla.

¿Qué desafíos enfrentan los operadores de transporte de carga por carretera en Chile?

Los principales obstáculos incluyen la escasez de conductores, el aumento de los peajes, las limitaciones de cabotaje en los viajes de retorno y las perturbaciones climáticas en las rutas de montaña.

Última actualización de la página el: