Tamaño y Participación del Mercado de Transporte de Carga por Carretera de Colombia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

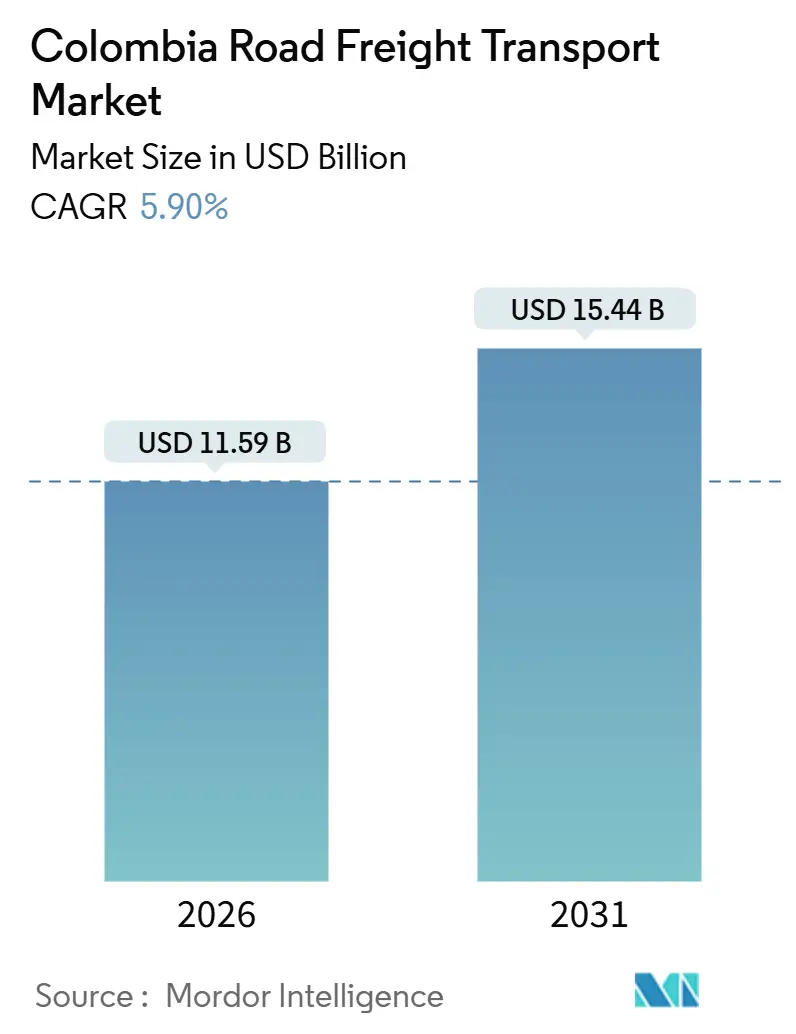

| Tamaño del Mercado (2026) | 11.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.90% CAGR |

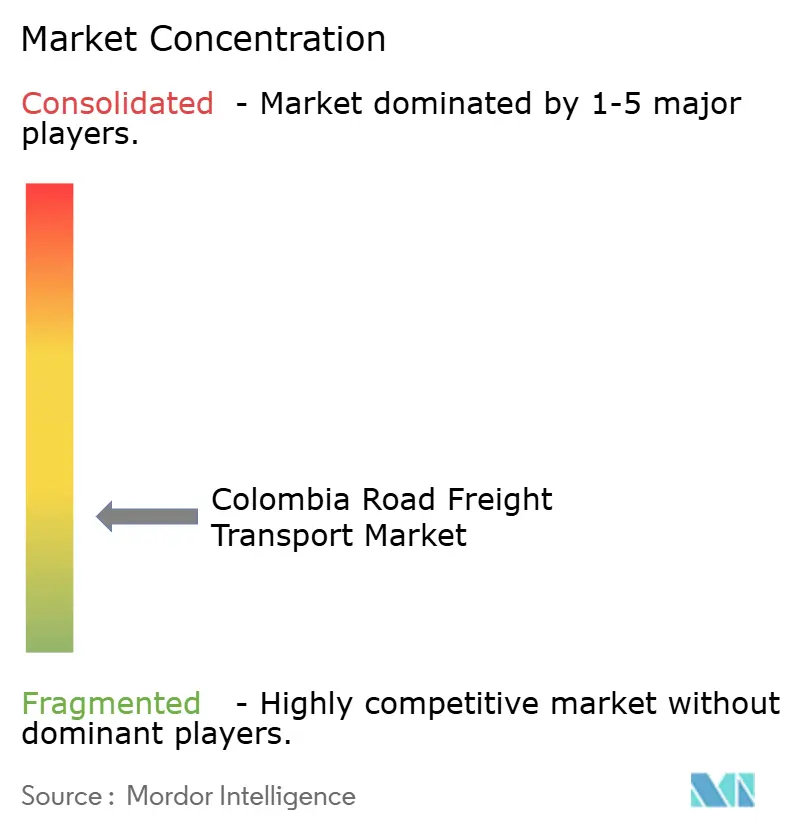

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga por Carretera de Colombia por Mordor Intelligence

El tamaño del Mercado de Transporte de Carga por Carretera de Colombia se estima en USD 11,59 mil millones en 2026 y se espera que alcance USD 15,44 mil millones en 2031, a una CAGR del 5,90% durante el período de pronóstico (2026-2031).

La trayectoria refleja el papel de Colombia como puente logístico entre las rutas comerciales del Pacífico y el Caribe, mientras que la crónica fricción de costos —18% del valor del envío frente al referente del 8% de la OCDE— continúa erosionando los márgenes. Las mejoras de capacidad en el marco del programa de autopistas 4G han reducido los tiempos de tránsito en las rutas troncales; sin embargo, los caminos rurales sin pavimentar, los elevados precios del diésel y una flota de camiones envejecida mantienen los costos operativos en niveles altos. Los catalizadores de crecimiento incluyen la reubicación de manufactura impulsada por el nearshoring, un aumento de más de diez veces en los volúmenes de paquetería desde 2010 —que está transformando el segmento de carga menor que camión completo (LTL, por sus siglas en inglés)— y una oleada de inversión extranjera directa en almacenes de zonas francas (ZF). La diferenciación competitiva depende ahora de las torres de control digital, los proyectos piloto de camiones eléctricos y las huellas de almacenamiento en depósito aduanero, incluso cuando la incertidumbre política y el robo de carga frenan la confianza a corto plazo. A pesar de estos vientos en contra, la sostenida demanda de exportación de carbón, crudo y perecederos mantiene activas las rutas de larga distancia, respaldando las perspectivas de ingresos del mercado de transporte de carga por carretera de Colombia.

Conclusiones Clave del Informe

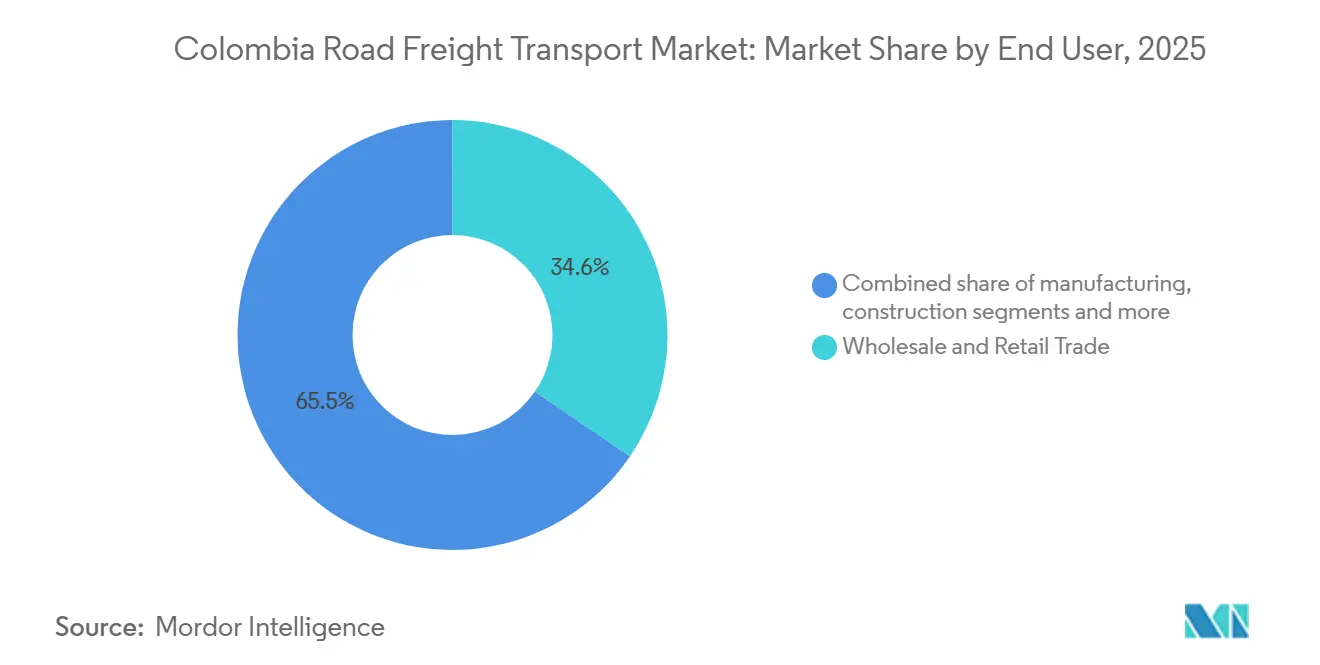

- Por usuario final, el comercio mayorista y minorista lideró con una participación del 34,55% en el mercado de transporte de carga por carretera de Colombia en 2025, registrando además el crecimiento más rápido con una CAGR del 6,34% hasta 2031.

- Por destino, la carga doméstica controló el 63,57% del tonelaje en 2025; los flujos internacionales están en camino de alcanzar la CAGR más alta del 6,87% hasta 2031.

- Por especificación de carga en camión, el camión completo capturó el 77,65% de la participación del mercado de transporte de carga por carretera de Colombia en 2025, mientras que se proyecta que la carga menor que camión completo se expanda a una CAGR del 6,65% hasta 2031.

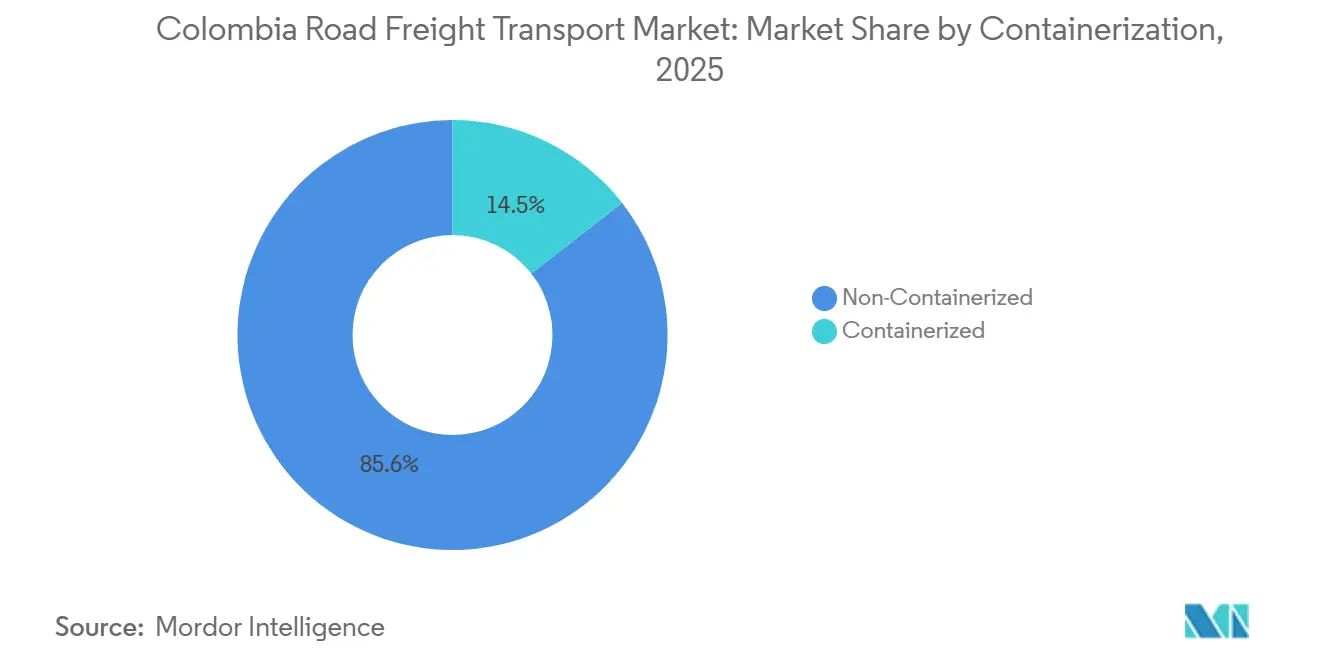

- Por contenedorización, la carga no contenedorizada dominó con el 85,55% del volumen de 2025, mientras que se proyecta que el tamaño del mercado de transporte de carga por carretera de Colombia para la carga contenedorizada crezca a una CAGR del 6,03% entre 2026 y 2031.

- Por distancia, los movimientos de larga distancia representaron el 74,62% de las toneladas-kilómetro y están previstos para registrar una CAGR del 6,21%, superando la expansión de la corta distancia.

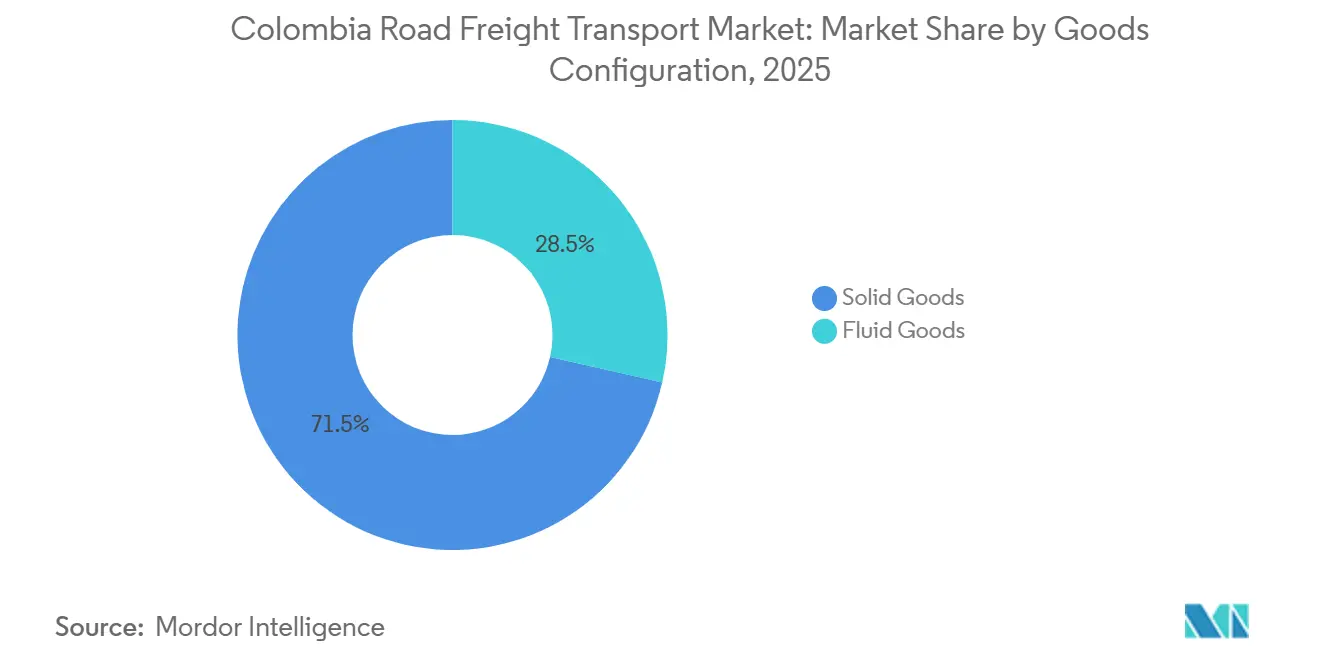

- Por configuración de mercancías, los bienes sólidos representaron el 71,46% de la carga en 2025, pero los volúmenes de mercancías fluidas crecerán a un ritmo del 6,37% a medida que aumenta la producción de las refinerías nacionales.

- Por control de temperatura, la carga no controlada en temperatura representó el 94,55% de las cargas en 2025; se proyecta que la logística controlada en temperatura avance a una CAGR del 6,52%, liderada por los sectores farmacéutico y de floricultura.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Transporte de Carga por Carretera de Colombia

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Programa Acelerado de Autopistas 4G/5G | +1.2% | Nacional, con ganancias tempranas en los corredores Bogotá-Buenaventura y Magdalena | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico Incrementa la Demanda de LTL | +1.4% | Centros urbanos - Bogotá, Medellín, Cali, Barranquilla | Corto plazo (≤ 2 años) |

| Expansión de la Producción del Sector Manufacturero | +0.9% | Cinturón industrial andino, zonas costeras del Caribe | Mediano plazo (2-4 años) |

| Incentivos para la Modernización de la Flota de Camiones | +0.8% | Nacional, priorizando las flotas de Bogotá y Antioquia | Largo plazo (≥ 4 años) |

| Aplicación Automática de Control de Carga por Eje (básculas electrónicas) | +0.6% | Plazas de peaje en corredores 4G, implementación rural gradual | Mediano plazo (2-4 años) |

| Auge del Almacenamiento en Zonas Francas | +1.1% | Bogotá (30 zonas francas), Cartagena, Barranquilla, Cali | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Programa Acelerado de Autopistas 4G/5G

La finalización de casi el 90% de las concesiones 4G en 2025 entregó más de 5.000 km de autopistas de doble calzada que redujeron a la mitad los tiempos de tránsito en las rutas Bogotá–Buenaventura y Magdalena[1]Banco Interamericano de Desarrollo, "Avance de Autopistas 4G," iadb.org. El proyecto del Corredor Troncal del Magdalena, valorado en USD 2.000 millones, ya financiado y con plazo de entrega en 2027, abrirá rutas de exportación directas para los cultivadores de Tolima y Huila. El avance hacia las concesiones de próxima generación 5G se ha estancado debido a que las disputas por adquisición de tierras han congelado USD 4.600 millones en obras, retrasando enlaces alimentadores críticos. Un congelamiento de tarifas de peaje en 2023 también dejó a los operadores con una brecha de ingresos de USD 203 millones, lo que obligó a renegociaciones contractuales que posponen la finalización hasta 2028-2029. El resultado es una red bifurcada donde las autopistas modernas canalizan los camiones hacia un número reducido de corredores, intensificando la congestión en el puerto de Buenaventura durante la temporada pico del café.

Auge del Comercio Electrónico Incrementa la Demanda de LTL

Las ventas en línea alcanzaron el 18% de la facturación minorista nacional en 2024, multiplicando los flujos de paquetería y reduciendo el peso promedio del paquete por debajo de 5 kg[2]Banco Mundial, "Indicadores de Comercio Electrónico," worldbank.org. Los líderes nacionales Coordinadora Mercantil y Servientrega invirtieron en centros de clasificación automatizados que permiten la entrega en el mismo día dentro de las principales ciudades, mientras que las plataformas digitales de carga reducen los viajes en vacío hasta en un 20%. La entrada de Amazon en Medellín y Cali en 2024 señala una competencia creciente, aunque persisten brechas de servicio en las zonas rurales donde los caminos sin pavimentar incrementan los costos de última milla en un 40%. Los centros de consolidación urbana, por tanto, siguen siendo la columna vertebral del crecimiento de LTL dentro del mercado de transporte de carga por carretera de Colombia.

Expansión de la Producción del Sector Manufacturero

El PMI de Colombia se mantuvo por encima del umbral de 50 puntos hasta finales de 2025 a pesar de la volatilidad industrial; los pedidos futuros de productos químicos y plásticos permanecen firmes a medida que las empresas repatrían operaciones desde Asia. Las zonas francas que ofrecen una tasa del impuesto corporativo del 15% atraen a ensambladores que agrupan el almacenamiento con la producción, reduciendo las distancias de acarreo hasta el puerto. No obstante, el plan de incremento al impuesto al combustible de 2026 podría elevar los costos logísticos entre un 8 y un 10%, presionando a los productores a asegurar contratos de camión completo. Los compromisos de Bavaria de reducir las emisiones un 25% para 2030 también requieren la ampliación de las flotas eléctricas y de la capacidad de temperatura controlada, impulsando actualizaciones de equipos en todo el mercado de transporte de carga por carretera de Colombia.

Incentivos para la Modernización de la Flota de Camiones

Una antigüedad promedio de 18 años para los vehículos de carga pesada socava la eficiencia del combustible; sin embargo, la Resolución 5304 y el programa NAMA ofrecen subsidios para camiones Euro VI[3]Ministerio de Transporte, "Resolución 5304 de Modernización de Flotas," mintransporte.gov.co. Solo 4.200 unidades fueron dadas de baja en 2024 frente a una meta de 10.000 unidades, poniendo de manifiesto las barreras de financiamiento para los pequeños transportadores. Los proyectos piloto de Bogotá con 22 unidades eléctricas demostraron un costo por kilómetro un 35% más bajo que las unidades diésel, pero la escasez de puntos de carga fuera de las ciudades limita una implementación más amplia. Los grandes embarcadores recompensan cada vez más a las flotas en cumplimiento con contratos premium, impulsando la consolidación del mercado.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| 94% de Vías Rurales Sin Pavimentar | -1.30% | Municipios rurales, Orinoquía, Amazonía, costa Pacífica | Largo plazo (≥ 4 años) |

| Flota de Vehículos de Carga Pesada Envejecida | -0.90% | Nacional, concentrada en flotas de pequeños operadores | Mediano plazo (2-4 años) |

| Alta Incidencia de Robo de Carga en Vías Troncales | -0.70% | Corredores de Cauca, Nariño, Norte de Santander, Arauca | Corto plazo (≤ 2 años) |

| Retrasos en el Desarrollo de Asociaciones Público-Privadas (permisos/tierras) | -1.00% | Meta, Casanare, Chocó, redes de vías secundarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

94% de Vías Rurales Sin Pavimentar

Solo el 21% de la red vial de Colombia, compuesta por 204.855 km, está pavimentada, lo que obliga a los productores en las zonas cafeteras de Caldas y Quindío a depender de camiones todo terreno de menor tamaño que transportan un 40% menos de carga y duplican los costos por kilómetro. El índice de desempeño logístico ubica a Colombia en el puesto 86 a nivel mundial, en parte porque los cierres en época de lluvias aíslan las fincas durante días. Aunque se han asignado USD 1.200 millones para mejoras en vías rurales, las disputas sobre la tenencia de la tierra han pospuesto el 60% de los proyectos, perpetuando un servicio de carga de dos niveles dentro del mercado de transporte de carga por carretera de Colombia.

Flota de Vehículos de Carga Pesada Envejecida

Más de un tercio de los camiones son anteriores a las normas de emisiones de 2005, consumiendo un 25% más de combustible que los modelos Euro VI. La chatarrización obligatoria para 2028 enfrenta brechas de financiamiento para los operadores individuales, quienes ya soportan entre un 12 y un 15% de tiempo de inactividad. La eliminación del subsidio al diésel prevista para 2026 ampliará las disparidades de costos, acelerando el traslado de la carga premium hacia transportadores con mayor capitalización y reconfigurando la competencia en el mercado de transporte de carga por carretera de Colombia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: El Comercio Minorista Impulsa la Densidad de Paquetería

El comercio mayorista y minorista generó la mayor participación del 34,55% en el mercado de transporte de carga por carretera de Colombia en 2025, y se proyecta que este segmento crezca a una CAGR del 6,34% hasta 2031 a medida que el comercio minorista en línea impulsa la densificación de la red. Se espera que el tamaño del mercado de transporte de carga por carretera de Colombia atribuido a la carga minorista supere los USD 5.000 millones para 2031. La automatización en los centros urbanos ha agilizado las entregas en el mismo día, aunque el servicio rural sigue encontrando limitaciones de infraestructura.

La Agricultura, Pesca y Silvicultura sigue siendo crítica, sustentada por el café que representó el 7,3% de las exportaciones de 2024. Los volúmenes manufactureros son volátiles pero reciben respaldo de los incentivos de las zonas francas, mientras que la logística de Petróleo y Gas depende de flotas de camiones cisterna pesados para movilizar crudo y productos refinados. La carga de construcción debería repuntar una vez que los sitios de obras viales en asociación público-privada se reactiven, elevando la demanda de cemento y acero en todo el mercado de transporte de carga por carretera de Colombia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Destino: Los Flujos Transfronterizos Superan al Doméstico

Las rutas domésticas retuvieron el 63,57% del tonelaje de 2025; sin embargo, los flujos internacionales avanzarán a una CAGR del 6,87% hasta 2031 a medida que el nearshoring acelera las cadenas de suministro con dirección norte. Se espera que el tamaño del mercado de transporte de carga por carretera de Colombia vinculado a los movimientos transfronterizos se aproxime a los USD 6.000 millones para 2031.

Las mejoras en los corredores 4G reducen el tránsito Bogotá–Medellín a menos de cinco horas, pero la congestión en la costa Pacífica impulsa a los exportadores hacia los puertos del Caribe, 400 km más lejos. Los incrementos en el impuesto al diésel podrían elevar los costos de cruce de frontera entre un 8 y un 10%, presionando a los embarcadores a consolidar volúmenes en contratos de camión completo.

Por Especificación de Carga en Camión: LTL se Beneficia de la Agregación Digital

Las operaciones de Camión Completo representaron el 77,65% de la participación del mercado de transporte de carga por carretera de Colombia en 2025, impulsadas por el tráfico a granel de carbón y petróleo[4]DANE, "Estadísticas de Comercio Exterior 2024," dane.gov.co. Sin embargo, la Carga Menor que Camión Completo registrará el crecimiento más rápido con un 6,65% a medida que las plataformas emparejan paquetes fragmentados con el espacio disponible en plataforma.

Los sistemas de telemática reducen los kilómetros en vacío hasta en un 20%, mientras que los furgones eléctricos garantizan el cumplimiento de emisiones cero dentro de las zonas de bajas emisiones de Bogotá. Los operadores de camión completo enfrentarán presión sobre los márgenes una vez que desaparezcan los subsidios al diésel, aunque la digitalización de la flota puede compensar parte del impacto.

Por Contenedorización: El Granel Domina, las Zonas Francas Impulsan los Contenedores

La carga no contenedorizada representó el 85,55% del tonelaje de 2025, reflejando los robustos flujos de carbón, café y crudo. Se prevé que la carga contenedorizada, orientada por las actividades de valor agregado en zonas francas, crezca un 6,03%, añadiendo aproximadamente USD 1.000 millones al tamaño del mercado de transporte de carga por carretera de Colombia para 2031.

Los operadores de zonas francas disfrutan del diferimiento de aranceles y una tasa del impuesto corporativo del 15%, atrayendo a empresas de electrónica y farmacéutica que demandan almacenamiento en depósito aduanero y enlaces estables de cadena de frío. La escasez de suelo cerca de Bogotá está impulsando la expansión de bodegas hacia municipios periféricos con rentas más bajas pero con tramos de acarreo más largos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Distancia: La Larga Distancia Anclada en los Corredores de Exportación

Las rutas de larga distancia representaron el 74,62% de las toneladas-kilómetro en 2025, respaldadas por los acarreos de más de 500 km desde las minas del interior hasta los puertos del Caribe. Los flujos de carbón y crudo aseguran una CAGR del 6,21%, mientras que el crecimiento de corta distancia depende de la densidad del comercio electrónico dentro de las megaciudades.

Los proyectos piloto de camiones eléctricos permanecen confinados a las ciudades debido a la limitada disponibilidad de cargadores rápidos fuera de los principales centros urbanos; sin embargo, la demanda de los consumidores está obligando a los transportadores a hibridizar sus flotas, especialmente para bebidas en cadena de frío y perecederos en el mercado de transporte de carga por carretera de Colombia.

Por Configuración de Mercancías: Los Bienes Sólidos Lideran, los Fluidos se Aceleran

Los bienes sólidos como el café, el cemento y el acero capturaron el 71,46% del volumen de 2025. Los bienes fluidos, incluidos los derivados del petróleo, están previstos para una CAGR del 6,37% respaldada por las expansiones de refinería en Cartagena y Barrancabermeja.

Los embarcadores de energía despliegan unidades cisterna Euro VI con tecnología de contención de derrames, pero los inminentes incrementos en el precio del diésel podrían comprimir los márgenes. Los transportadores de bienes sólidos soportan los déficits de las vías rurales que duplican los costos unitarios frente a las arterias pavimentadas, sosteniendo la brecha competitiva dentro del sector de transporte de carga por carretera de Colombia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Control de Temperatura: La Cadena de Frío se Expande para Farmacéuticos y Productos Frescos

La carga no controlada en temperatura dominó con el 94,55% en 2025; sin embargo, las cargas de temperatura controlada crecerán un 6,52%, impulsadas por USD 1.500 millones en exportaciones de flores y estrictas normas de buenas prácticas de distribución (GDP, por sus siglas en inglés) farmacéuticas. Se proyecta que el tamaño del mercado de transporte de carga por carretera de Colombia para la cadena de frío supere los USD 1.000 millones para 2031.

La red de 39 instalaciones de DHL Supply Chain ofrece ahora almacenamiento conforme a las normas GDP, mientras que el plan de carbono de Bavaria impulsa la adopción de vehículos refrigerados eléctricos. Solo el 15% de las zonas rurales cuenta con almacenes frigoríficos cercanos, lo que requiere unidades móviles de enfriamiento que elevan los costos entre un 10 y un 15%.

Análisis Geográfico

El eje andino de Colombia —Bogotá, Medellín, Cali— gestionó aproximadamente el 65% del tonelaje doméstico en 2025, aprovechando las ganancias de las autopistas de doble calzada que redujeron los tiempos de tránsito en las rutas troncales. Los clusters de zonas francas en Bogotá y Cartagena procesaron 1,2 millones de TEU en 2024, alimentando flujos de electrónica y farmacéuticos con destino a América del Norte.

La costa Caribe alberga rutas de exportación intensiva de carbón y crudo que generaron el 48,5% de los ingresos de exportación de 2024. Buenaventura, en el Pacífico, gestiona el 60% de las importaciones en contenedores, pero los tiempos de estadía de hasta una semana impulsan a los embarcadores hacia el norte, añadiendo costos y distancia.

La Orinoquía y la Amazonía en conjunto representan menos del 10% de la actividad de carga porque el 94% de sus vías permanecen sin pavimentar, obligando a soluciones multimodales fluviales o aéreas que inflan las tarifas hasta un 300%. Las crecientes medidas de seguridad a lo largo de los corredores fronterizos complican aún más las operaciones; sin embargo, las ganancias del nearshoring en el interior andino mantienen el mercado de transporte de carga por carretera de Colombia en una trayectoria ascendente.

Panorama Competitivo

Los conductores-propietarios individuales controlan entre el 60 y el 65% de la flota de camiones, mientras que los integradores globales aseguran contratos premium. DHL Supply Chain opera 296.000 m² de almacenes de frío con certificación GDP y planea inversiones de USD 1,3 millones en energía solar y mejoras de flota para 2025[5]DHL Supply Chain, "Operaciones de DHL Colombia," dhl.com.

El líder local Coordinadora Mercantil aprovecha los centros automatizados para la entrega en el mismo día, y TCC introdujo camiones eléctricos de batería que sirven a los centros de micro-cumplimiento. La torre de control SAP de Organización Corona elevó los viajes de ida y vuelta completos en un 20% y redujo las demoras un 40%, demostrando que la gestión de rutas basada en datos puede aumentar la productividad incluso en flotas envejecidas.

La tecnología de seguridad y las credenciales ASG ahora son determinantes en la adjudicación de contratos. Los transportadores que ofrecen geocercas GPS obtienen una prima de tarifa del 10-15% en los corredores de alto riesgo, mientras que los embarcadores con objetivos de emisiones de Alcance 3 buscan socios que implementen camiones Euro VI o eléctricos, reconfigurando el mercado de transporte de carga por carretera de Colombia.

Líderes del Sector de Transporte de Carga por Carretera de Colombia

Operadores Logísticos de Carga S A S

Coordinadora Mercantil S A

TCC S A S

Transportes Vigía S A S

Transportes Sánchez Polo S A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: DHL Supply Chain se comprometió con USD 1,3 millones para mejorar la infraestructura de punto de venta e instalar paneles solares en sus 39 bodegas en Colombia. Esta iniciativa tiene como objetivo aumentar la eficiencia operativa, reducir los costos de energía y promover la logística sostenible en el sector de carga por carretera.

- Febrero de 2025: TCC presentó recientemente una flota de camiones eléctricos dedicada a entregas urbanas de carga con cero emisiones en ciudades clave como Bogotá, Medellín y Cali. Este movimiento aborda las preocupaciones sobre la calidad del aire y apoya el impulso de Colombia hacia la movilidad sostenible en áreas densamente pobladas.

- Diciembre de 2024: Transtainer SAS obtuvo la certificación BASC (Alianza Empresarial para el Comercio Seguro) tras 3.000 operaciones exitosas y un crecimiento interanual del 50%. Este prestigioso aval valida sus sólidos protocolos de seguridad, fundamentales para el manejo de carga por carretera internacional de mercancías sensibles.

- Noviembre de 2024: El Banco Interamericano de Desarrollo (BID) informa que USD 4.600 millones en proyectos viales de asociación público-privada (APP) permanecen paralizados debido a retrasos en permisos, postergando los plazos de las autopistas 5G hasta 2029. Estos cuellos de botella obstaculizan la expansión de los corredores de carga críticos para la red de transporte por carretera de Colombia.

Alcance del Informe del Mercado de Transporte de Carga por Carretera de Colombia

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Canteras |

| Comercio Mayorista y Minorista |

| Otros |

| Doméstico |

| Internacional |

| Camión Completo (FTL) |

| Carga Menor que Camión Completo (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Larga Distancia |

| Corta Distancia |

| Bienes Fluidos |

| Bienes Sólidos |

| No Controlado en Temperatura |

| Controlado en Temperatura |

| Por Usuario Final | Agricultura, Pesca y Silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y Gas, Minería y Canteras | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Por Destino | Doméstico |

| Internacional | |

| Por Especificación de Carga en Camión | Camión Completo (FTL) |

| Carga Menor que Camión Completo (LTL) | |

| Por Contenedorización | Contenedorizado |

| No Contenedorizado | |

| Por Distancia | Larga Distancia |

| Corta Distancia | |

| Por Configuración de Mercancías | Bienes Fluidos |

| Bienes Sólidos | |

| Por Control de Temperatura | No Controlado en Temperatura |

| Controlado en Temperatura |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el sector de carga por carretera de Colombia para 2031?

Se proyecta que el tamaño del mercado de transporte de carga por carretera de Colombia alcance los USD 15,44 mil millones para 2031, expandiéndose a una CAGR del 5,9%.

¿Qué grupo de clientes envía mayor volumen de carga?

El comercio mayorista y minorista lideró con el 34,55% de los volúmenes de 2025 y es también el segmento de usuario final de mayor crecimiento.

¿Qué participación del tráfico corresponde a la carga menor que camión completo?

LTL representó el 22,35% de los ingresos de 2025 y se proyecta que crezca un 6,65% anual hasta 2031 gracias a la parcelización del comercio electrónico.

¿Por qué las cargas contenedorizadas crecen más rápido que el granel?

Los incentivos de almacenamiento en zonas francas y el ensamblaje de valor agregado impulsan una CAGR del 6,03% para la carga contenedorizada, a pesar de la dominancia de la carga a granel.

¿Cómo afectará la eliminación del subsidio al diésel a los transportadores?

Se espera que los precios en surtidor aumenten entre un 8 y un 10%, comprimiendo los márgenes y acelerando la adopción de camiones Euro VI y eléctricos para mejorar la eficiencia.

Última actualización de la página el: