Tamaño y Participación del Mercado de Transporte de Carga Ferroviaria de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

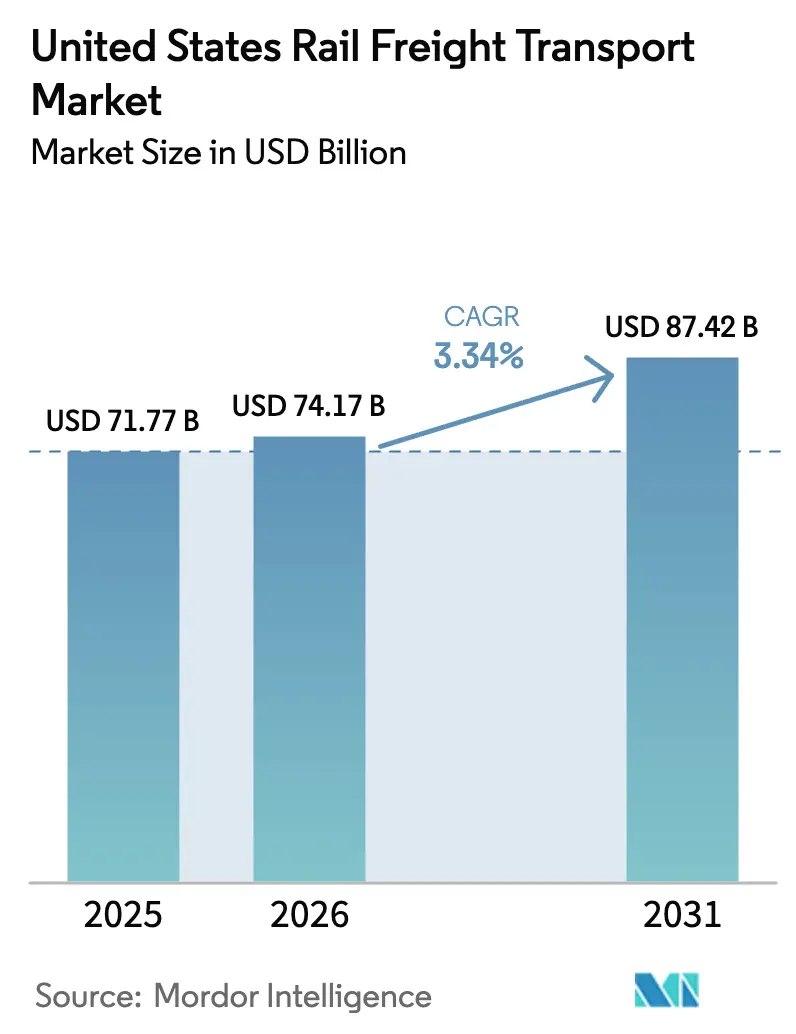

| Tamaño del mercado en el año base (2025) | 71.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 74.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 87.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga Ferroviaria de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Transporte de Carga Ferroviaria de los Estados Unidos en 2026 se estima en 74,17 mil millones de USD, creciendo desde el valor de 2025 de 71,77 mil millones de USD con proyecciones para 2031 que muestran 87,42 mil millones de USD, creciendo a una CAGR del 3,34 % durante 2026-2031.

El tráfico intermodal sigue siendo el motor de la expansión de los ingresos principales, a medida que los minoristas fortalecen las cadenas de suministro del comercio electrónico y trasladan más contenedores de importación desde las terminales costeras hacia los trenes del interior. Los operadores están financiando rampas intermodales más amplias, extensiones de vías de apartadero y proyectos de doble vía que alivian los cuellos de botella y añaden flexibilidad en los tiempos de rotación, ayudándoles a proteger los precios en los corredores donde el transporte por carretera aún ofrece ventajas de velocidad. Los flujos de granel también están cambiando: el grano ha aumentado para cubrir parte del déficit de carbón, mientras que la producción petroquímica de la Costa del Golfo está impulsando la demanda de vagones cisterna y alentando a los ferrocarriles a comprometer capital en equipos certificados para materiales peligrosos. La inversión federal persistente, especialmente a través de las subvenciones de la Ley de Inversión en Infraestructura y Empleo, reduce el costo de la modernización y respalda tecnologías avanzadas de gestión de trenes que pueden elevar la productividad de los activos incluso a medida que la plantilla se estabiliza. El enfoque competitivo está pasando del control de costos puro a la fiabilidad del servicio; los operadores que combinan la disciplina del Ferrocarril de Horario de Precisión con herramientas de visibilidad orientadas al cliente parecen mejor posicionados para ganar carga discrecional en los próximos cinco años.

Conclusiones Clave del Informe

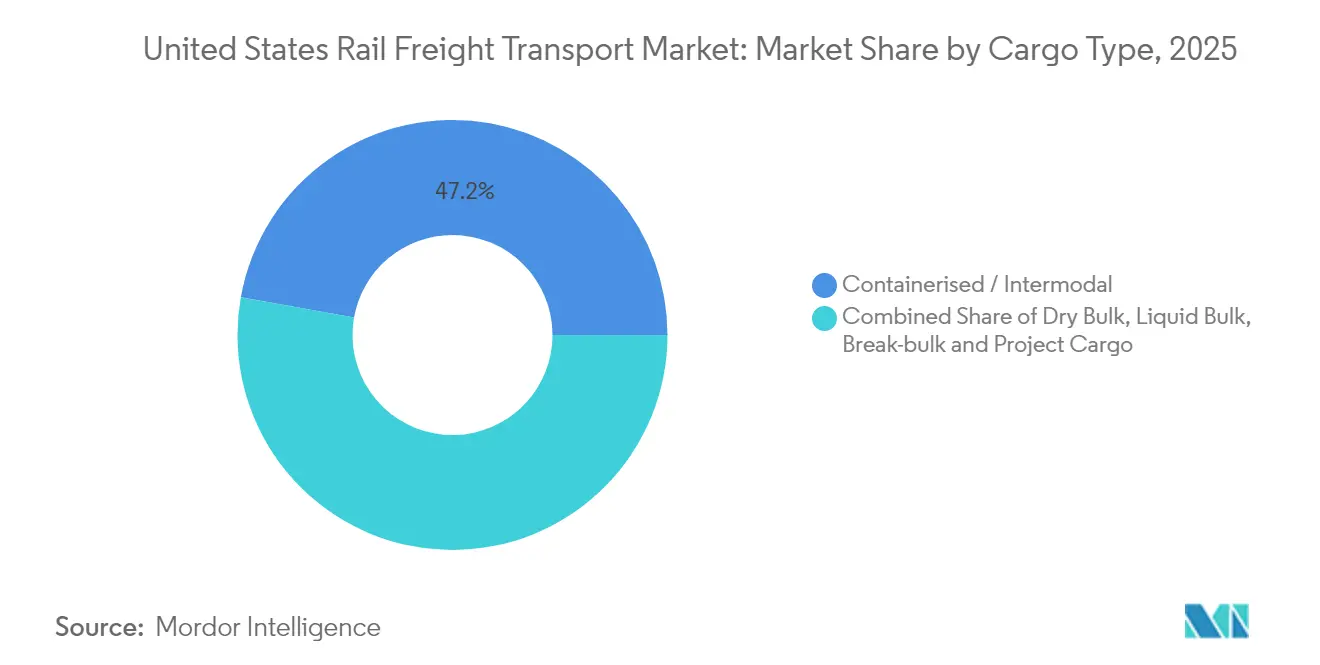

- Por tipo de carga, Intermodal capturó el 47,20 % de la participación del mercado de Transporte de Carga Ferroviaria de los Estados Unidos en 2025, mientras que se espera que la carga fraccionada y de proyectos dentro del tamaño del mercado de Transporte de Carga Ferroviaria de los Estados Unidos se expanda a una CAGR del 6,82 % hasta 2031.

- Por tipo de servicio, los servicios principales de Transporte generaron el 88,40 % de la participación del mercado de Transporte de Carga Ferroviaria de los Estados Unidos en 2025, mientras que se prevé que el tamaño del mercado de Transporte de Carga Ferroviaria de los Estados Unidos vinculado a los servicios Conexos crezca a una CAGR del 7,02 % hasta 2031.

- Por industria de usuario final, Minería y Minerales mantuvo el 21,60 % de la participación del mercado de Transporte de Carga Ferroviaria de los Estados Unidos en 2025, y se proyecta que el tamaño del mercado de Transporte de Carga Ferroviaria de los Estados Unidos vinculado a Comercio Minorista y Bienes de Consumo de Alta Rotación avance a una CAGR del 7,88 % en el mismo horizonte.

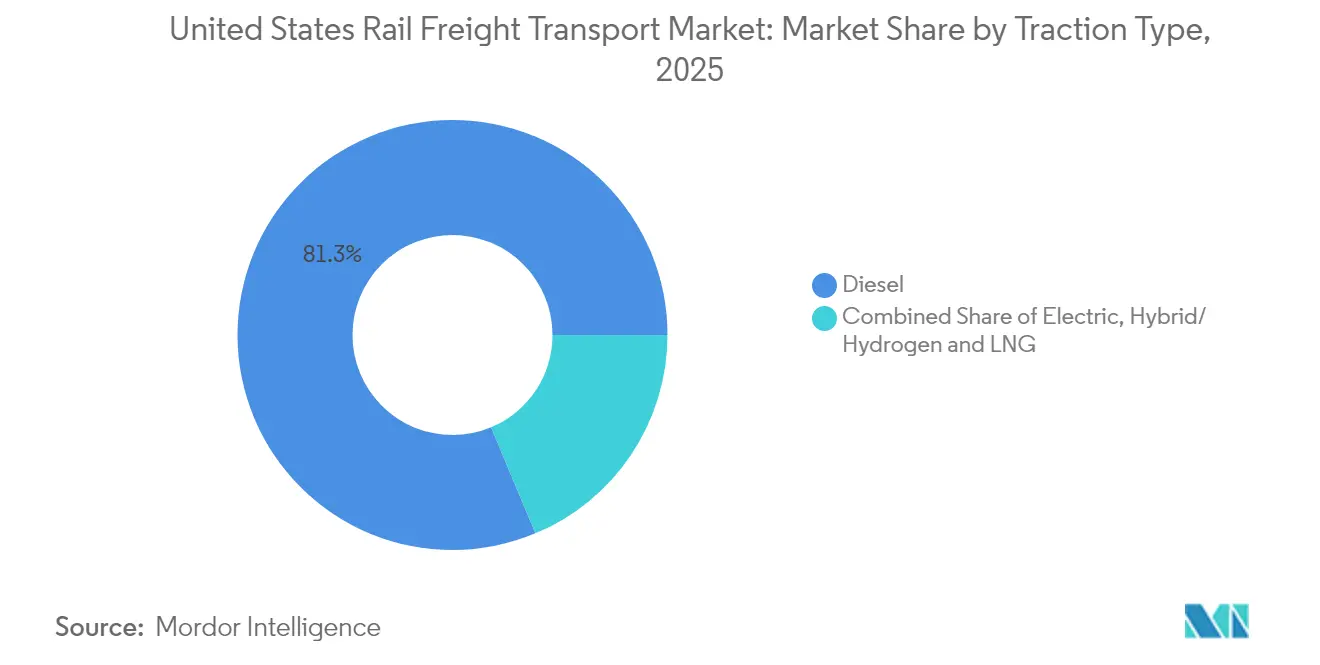

- Por tipo de tracción, las locomotoras Diésel representaron el 81,30 % de la participación del mercado de Transporte de Carga Ferroviaria de los Estados Unidos en 2025, aunque se prevé que el tamaño del mercado de Transporte de Carga Ferroviaria de los Estados Unidos para la tracción Híbrida/Hidrógeno y GNL aumente a una CAGR del 10,05 % hasta 2031.

- Por destino, los movimientos Nacionales representaron el 80,70 % de la participación del mercado de Transporte de Carga Ferroviaria de los Estados Unidos en 2025, mientras que se anticipa que el tamaño del mercado de Transporte de Carga Ferroviaria de los Estados Unidos para el tráfico transfronterizo escale a una CAGR del 8,25 % durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Carga Ferroviaria de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de los Volúmenes Intermodales Impulsados por el Comercio Electrónico | +0.8% | Costa Oeste, Suroeste, centros del interior | Mediano plazo (3-4 años) |

| Auge Petroquímico de la Costa del Golfo | +0.4% | Costa del Golfo de Texas y Luisiana | Mediano plazo (3-4 años) |

| Mejoras de Corredores Financiadas por la Ley de Inversión en Infraestructura y Empleo | +0.6% | Nacional; énfasis en el Corredor del Noreste y las principales rutas de carga | Largo plazo (≥ 5 años) |

| Flujos de Grano Transfronterizos desde Canadá | +0.3% | Estados del norte fronterizo, Alto Medio Oeste | Corto plazo (≤ 2 años) |

| Resurgimiento del Carbón Nacional bajo Precios Elevados del Gas | +0.2% | Cuenca del Río Powder, Apalaches | Corto plazo (≤ 2 años) |

| Eficiencias de Costos del Ferrocarril de Horario de Precisión | +0.5% | Nacional | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes Intermodales Impulsados por el Comercio Electrónico

La carga contenedorizada sigue siendo el motor de crecimiento del mercado de transporte de carga ferroviaria de los Estados Unidos, con unidades intermodales totales incrementadas en un 8,5 % interanual en 2024. Los operadores de Clase I han acelerado las iniciativas de rampas provisionales y los desarrollos de puertos interiores para capturar las importaciones del comercio electrónico que fluyen a través de las puertas de acceso de la Costa Oeste y el Suroeste. Dado que los minoristas omnicanal programan la reposición de inventario en ventanas diarias, el rendimiento puntual se está volviendo tan vital como el precio. Un resultado claro es la ubicación de nuevos centros de distribución en sitios servidos por ferrocarril en los anillos urbanos secundarios, lo que alarga el tramo de acarreo y hace que la ecuación de costos se incline hacia el transporte ferroviario de largo recorrido.

Auge Petroquímico de la Costa del Golfo que Impulsa el Tráfico de Vagones Cisterna

Los complejos petroquímicos a lo largo de la costa de Texas y Luisiana registraron un aumento de producción del 4,2 % en 2024, y los envíos ferroviarios de productos químicos crecieron aproximadamente un 3,5 % interanual, superando el crecimiento general del flete. La expansión de ExxonMobil por 2.000 millones de USD en Baytown por sí sola está incrementando la producción de productos químicos especializados en un 40 %, impulsando movimientos adicionales de materias primas de entrada y productos de salida. La planificada Terminal Portuaria de Petróleo en Aguas Profundas (Sea Port Oil Terminal) en Freeport, Texas, aprobada por la Administración Marítima, reformulará aún más los corredores de vagones cisterna al añadir capacidad para cargar 2 millones de barriles de crudo diariamente. El creciente volumen de tráfico está llevando a los operadores a invertir en doble vía y ampliaciones de patios para evitar puntos de congestión.

Flujos de Grano Transfronterizos desde Canadá hacia los Estados Unidos

Los ingresos de Canadian National por grano y fertilizantes aumentaron un 9 % en el tercer trimestre de 2024 gracias a una robusta cosecha en los EE. UU. Los movimientos ferroviarios de grano desde Canadá hacia los EE. UU. superaron los 6,9 millones de toneladas métricas ese año, reforzando el papel del ferrocarril en el comercio transfronterizo. La red de línea única creada por Canadian Pacific Kansas City (CPKC) está lista para añadir mayor capacidad, con un plan de contingencia invernal que apunta a 685.000 toneladas semanales cuando Thunder Bay esté libre de hielo [1]Canadian Pacific Kansas City, "Fortaleciendo la Resiliencia: Informe de Contingencia Invernal 2024–2025", Canadian Pacific Kansas City, cpkcr.com. El aumento del rendimiento estrecha la integración de la cadena de suministro entre los elevadores de grano de las Praderas y los procesadores del Medio Oeste, mejorando la utilización de vagones para los operadores.

Resurgimiento del Carbón Nacional bajo Precios Elevados del Gas

Los aumentos temporales en los precios del gas natural impulsaron un incremento del 3,2 % interanual (invierno sobre invierno) en el consumo de carbón en las plantas de energía, y aproximadamente el 70 % de ese carbón se transporta por ferrocarril [2]Administración de Información Energética de los EE. UU., "Los envíos de carbón de EE. UU. aumentaron ligeramente en 2022 a medida que las plantas de energía reponían existencias", Administración de Información Energética de los EE. UU., eia.gov. Los ferrocarriles optaron por mantener la capacidad activa en la Cuenca del Río Powder, valorando la opcionalidad sobre los recortes de costos inmediatos. El repunte respalda la economía de la red porque las rutas de carbón a menudo subvencionan los corredores de carga mixta, aunque los operadores siguen siendo cautelosos respecto a invertir nuevo capital en corredores en declive. Este comportamiento sugiere que la resiliencia del flujo de caja, más que el crecimiento a largo plazo, motiva a los operadores a mantener la capacidad de carbón.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Declive Estructural de la Energía Eléctrica a Base de Carbón | -0.7% | Regiones productoras de carbón | Largo plazo (≥ 5 años) |

| Problemas de Fiabilidad del Servicio | -0.6% | Corredores congestionados a nivel nacional | Mediano plazo (3-4 años) |

| Disputas Laborales y Presión Salarial | -0.4% | Nacional | Mediano plazo (3-4 años) |

| Regulaciones más Estrictas sobre Materiales Peligrosos para Líquidos Inflamables | -0.3% | Costa del Golfo, principales corredores energéticos | Mediano a largo plazo (3-5 años) |

| Fuente: Mordor Intelligence | |||

Declive Estructural de la Generación Eléctrica a Base de Carbón en los EE. UU.

Los envíos de carbón cayeron un 13,6 % en 2024, alcanzando su volumen más bajo desde 1988, y la Administración de Información Energética prevé que la participación del carbón en la generación eléctrica descienda al 15 % para 2030. Los operadores de Clase I gestionan la caída permitiendo que los vagones especializados para carbón se retiren por desgaste natural, mientras redirigen el capital hacia proyectos diversificados de granel e intermodal. Dado que las rutas de carbón han subsidiado históricamente el mantenimiento de la red, su declive requiere ajustes de tarifas en otras materias primas, lo que afecta sutilmente al poder de fijación de precios en general.

Problemas de Fiabilidad del Servicio que Impulsan el Cambio Modal hacia el Transporte por Carretera

Las encuestas del Journal of Commerce muestran que muchos clientes ferroviarios siguieron insatisfechos con el desempeño del segundo semestre de 2024, citando recogidas fallidas y tiempos de tránsito erráticos. Los cargadores advirtieron a los reguladores que la debilidad del servicio ferroviario amenaza la economía en general, lo que provocó audiencias en el Congreso y llamadas a la acción de la Junta de Transporte de Superficie. Parte de la carga ha migrado al transporte por carretera a pesar de las tarifas de flete más elevadas, lo que subraya la prima que los cargadores asignan a la fiabilidad. Los operadores han comenzado a publicar paneles de control en tiempo real y a reincorporar tripulaciones para estabilizar las terminales clave, lo que indica una postura más proactiva en la recuperación del servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Tipo de Carga: El Intermodal Lidera el Crecimiento en Medio de una Combinación de Materias Primas en Evolución

El intermodal tiene una participación de mercado del 47,20 % en el tamaño del mercado de transporte de carga ferroviaria de los Estados Unidos en 2025, lo que refleja el dominio del segmento a medida que el comercio electrónico y el abastecimiento global reconfiguran las cadenas de suministro. El crecimiento en volumen del 8,5 % en 2024 confirma que el tráfico de contenedores sigue siendo el principal motor de la expansión de la carga por vagón. La productividad de las terminales, más que la velocidad en la línea principal, está emergiendo como la restricción; por ello, BNSF y Union Pacific han priorizado la nueva capacidad de rampas en Chicago y Phoenix para mantener la velocidad de los trenes de doble plataforma.

El granel seco es el siguiente segmento más grande, aunque el declive del 13,6 % del carbón ha desplazado su mezcla interna hacia granos y agregados. Las cargas de grano aumentaron interanualmente, amortiguando la pérdida de ingresos del carbón y destacando la importancia de los flujos agrícolas reportados por el Servicio de Mercadeo Agrícola. El granel líquido se beneficia de las ganancias en la producción petroquímica, mientras que la carga fraccionada y de proyectos, aunque la más pequeña, muestra la CAGR de pronóstico más rápida del 6,82 % a medida que los componentes de energía renovable se transportan por ferrocarril. La evolución de la combinación de materias primas señala que los ferrocarriles deben mantener una flota de vagones flexible para gestionar diversas necesidades de carga en todos los tipos de carga.

Tipo de Servicio: Los Servicios Conexos Ganan Impulso en la Logística Integrada

Los servicios de Transporte representan aproximadamente el 88,40 % del tamaño de mercado de 2025, pero se prevé que los servicios conexos crezcan a una CAGR del 7,02 % hasta 2031. El crecimiento en almacenamiento, transbordo y mantenimiento de vagones refleja la demanda de los cargadores por soluciones logísticas integrales que reduzcan las transferencias. Al agrupar estos servicios, los operadores crean fuentes de ingresos más sólidas y mejoran la utilización de los vagones, elevando los márgenes de manera indirecta.

La asociación Shortline Select de BNSF con Genesee & Wyoming demuestra cómo los operadores de línea principal aprovechan el alcance de la red para apoyar a los ferrocarriles más pequeños y ampliar las ofertas de transbordo. Los ferrocarriles también están invirtiendo en software de mantenimiento predictivo para reducir el tiempo del ciclo de reparación, liberando activos para el tráfico de mayor rendimiento. En conjunto, estas tendencias implican que los servicios conexos superarán al transporte de carga principal en crecimiento de ingresos, mejorando la resiliencia general de la industria.

Industria de Usuario Final: El Comercio Minorista y los Bienes de Consumo de Alta Rotación Disrumpen el Dominio Tradicional

Minería y Minerales tiene una participación de mercado del 21,60 % en los volúmenes de carga ferroviaria de 2025, anclada por el tráfico residual de carbón y el creciente envío de minerales críticos. Agricultura y Alimentos retiene una porción significativa, respaldada por configuraciones de trenes unitarios de grano que ofrecen un bajo costo por tonelada. En particular, las expansiones de grano transfronterizo han fortalecido la perspectiva de este segmento.

Se prevé que el Comercio Minorista y los Bienes de Consumo de Alta Rotación registre una CAGR del 7,88 % hasta 2031, convirtiéndola en la categoría de usuario final de más rápido crecimiento. Petróleo, Gas y Productos Químicos se ve impulsado por las inversiones en la Costa del Golfo, mientras que Manufactura y Automotriz muestra variabilidad específica por corredor vinculada a los calendarios de las plantas. Este mosaico diversificado de demanda reduce la ciclicidad y respalda el gasto de capital constante en toda la red ferroviaria.

Tipo de Tracción: Híbrido/Hidrógeno y GNL Se Acelera en Medio del Impulso hacia la Descarbonización

La tracción diésel mantiene una participación de mercado del 81,30 %, pero se proyecta que Híbrido/Hidrógeno y GNL crezca a una CAGR del 10,05 % entre 2026 y 2031. La locomotora prototipo de hidrógeno de CSX, desarrollada con CPKC, muestra el avance de la industria hacia una potencia de tracción de menores emisiones.

El demostrador híbrido eléctrico de baterías de Union Pacific apunta a ganancias de eficiencia de combustible de hasta el 80 % en el servicio de patio. Los primeros resultados sugieren que la hibridación escalará primero en funciones de maniobra antes de pasar a las asignaciones de línea principal, estimulando potencialmente las cadenas de suministro nacionales de baterías e hidrógeno.

Destino: El Crecimiento Internacional Transfronterizo Supera al Nacional

Los movimientos nacionales representan el 80,70 % del tamaño de mercado de 2025, aunque se prevé que el tráfico transfronterizo se expanda a una CAGR del 8,25 % hasta 2031. La red de CPKC proporciona el único servicio ferroviario de línea única que conecta Canadá, los Estados Unidos y México, reduciendo los tiempos de tránsito y los retrasos en la frontera.

Un corredor conjunto CPKC-CSX que conecta México, Texas y el Sureste añadirá opcionalidad para los exportadores y ajustará los calendarios de servicio. El crecimiento en exportaciones agrícolas refrigeradas y el acercamiento geográfico de la producción automotriz respalda ganancias sostenidas en volumen internacional, lo que implica que los operadores seguirán invirtiendo en puntos de acceso compatibles con aduanas y equipos de control de temperatura.

Panorama Competitivo

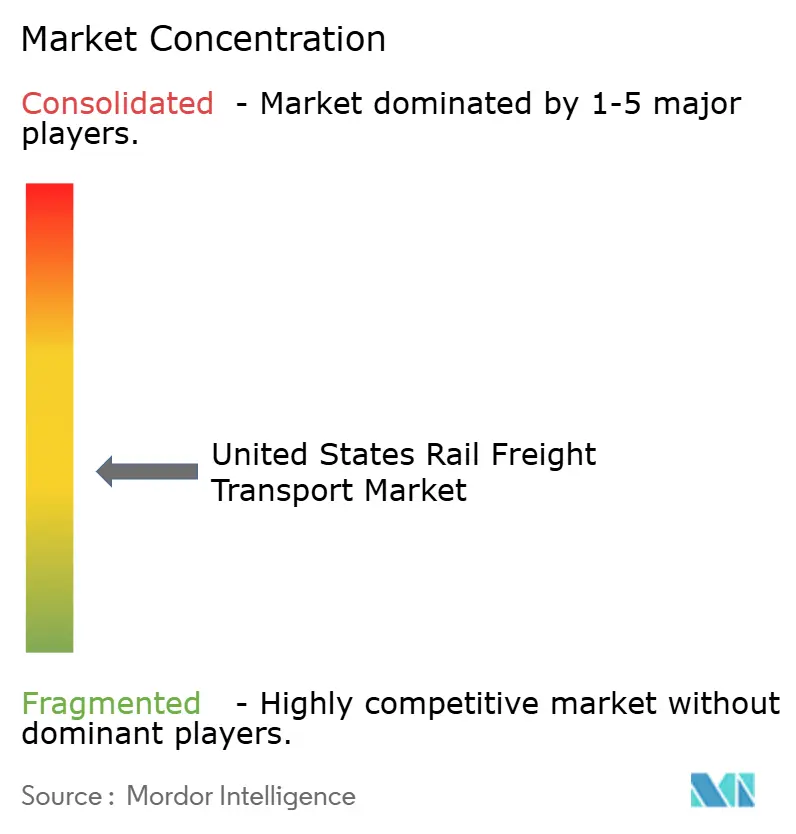

Siete ferrocarriles de Clase I representan el 94 % de los ingresos por carga de la industria, lo que refleja una estructura consolidada respaldada por un extenso kilometraje de vías. Las fusiones recientes, en particular la formación de CPKC por parte de Canadian Pacific y Kansas City Southern, demuestran la intención de los operadores de asegurar redes contiguas que reduzcan las transferencias de intercambio y maximicen la rotación de activos. La adquisición en 2025 de Iowa Northern Railway por parte de Canadian National destaca aún más las adquisiciones regionales dirigidas como un vehículo de crecimiento eficiente en costos.

La competencia gira cada vez más en torno a la fiabilidad del servicio y la transparencia digital, más que solo el precio. Los ferrocarriles con sólidos portales para clientes que proporcionan trazabilidad en tiempo real están ganando carga discrecional, particularmente en corredores de corta distancia donde el transporte por carretera sigue siendo una opción viable. Las ventajas de costos impulsadas por el Ferrocarril de Horario de Precisión dotan a los operadores establecidos de poder de fijación de precios, aunque cualquier fallo en el rendimiento puntual puede desencadenar cambios modales rápidos, lo que motiva a los operadores a reinvertir en patios y tripulaciones.

La diferenciación tecnológica es un factor competitivo en ascenso. Los operadores que equipan los vagones con sensores inteligentes para mantenimiento predictivo reportan una mayor disponibilidad de activos, que comercializan como una garantía para los cargadores que demandan ventanas de entrega ajustadas. Los pilotos de tracción alternativa —hidrógeno, eléctrico de baterías, GNL combinado— ofrecen a los cargadores reducciones mensurables en las emisiones de Alcance 3, lo que puede influir en las elecciones modales de los propietarios de carga comprometidos con el carbono. Los operadores regionales y de líneas cortas responden especializándose en servicios de primera y última milla que se integran en las redes de Clase I, creando un ecosistema colaborativo donde la tecnología y el servicio complementan la geografía.

Líderes de la Industria de Transporte de Carga Ferroviaria de los Estados Unidos

Union Pacific Railroad

BNSF Railway

CSX Transportation

Norfolk Southern Railway

Canadian Pacific Kansas City

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: BNSF presentó un plan de capital de 3.800 millones de USD para el mantenimiento y la expansión de la red, que incluye una nueva instalación intermodal en Phoenix y compras de terrenos para el Barstow International Gateway. El plan subraya la confianza en el crecimiento intermodal a largo plazo.

- Enero de 2025: Canadian National completó la adquisición de Iowa Northern Railway, añadiendo 175 millas de ruta y mejorando el servicio de grano y combustibles renovables en el Medio Oeste.

- Noviembre de 2024: Norfolk Southern lanzó un programa de locomotoras híbridas con Alstom a través de una subvención federal CRISI. La iniciativa convertirá dos motores, reduciendo las emisiones en un 90 % y aumentando la potencia de tracción en un 30 % en comparación con las unidades diésel tradicionales.

- Septiembre de 2024: BNSF presentó el programa Shortline Select con la división AGR de Genesee & Wyoming, ofreciendo apoyo conjunto de mercadeo y operaciones para mejorar el servicio y ampliar la capacidad de transbordo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de transporte de mercancías por ferrocarril de Estados Unidos como los ingresos obtenidos por los ferrocarriles de transporte común por el transporte de carga a granel, fraccionada, intermodal y en cisterna a través de la red nacional; la manipulación en terminal, el arrendamiento de vagones y la conmutación en planta facturados por contratistas terceros también se contabilizan porque los cargadores pagan por ellos como parte del transporte ferroviario. Los servicios ferroviarios de pasajeros, turísticos y de metro, así como los tramos cautivos privados que nunca se intercambian, quedan fuera de los límites financieros de este mercado.

Exclusiones del ámbito de aplicación: se excluyen la fabricación de material rodante, las tarifas de pasajeros y las operaciones ferroviarias industriales puramente intrafábricas.

Segmentación

- Por Tipo de Carga

- Contenedorizada / Intermodal

- Granel Seco (Carbón, Minerales, Granos)

- Granel Líquido (Crudo, Productos Químicos)

- Carga Fraccionada y de Proyectos

- Por Tipo de Servicio

- Transporte

- Servicios Conexos al Transporte (Mantenimiento de Vagones y Vías Férreas, Clasificación de Carga y Almacenamiento)

- Por Industria de Usuario Final

- Minería y Minerales

- Petróleo, Gas y Productos Químicos

- Agricultura y Alimentos

- Manufactura y Automotriz

- Comercio Minorista y Bienes de Consumo de Alta Rotación

- Materiales de Construcción y Otros

- Por Tipo de Tracción

- Diésel

- Eléctrico

- Híbrido / Hidrógeno y GNL

- Por Destino

- Nacional

- Internacional / Transfronterizo

Metodología de investigación detallada y validación de datos

Investigación documental

Construimos el conjunto de datos de base a partir de fuentes públicas de primer nivel, como la muestra de hojas de ruta de la Junta de Transporte Terrestre, las estadísticas de toneladas-milla de la Asociación de Ferrocarriles Americanos, los archivos de ingresos de la Oficina de Estadísticas de Transporte, los registros de subvenciones de la Administración Federal de Ferrocarriles y las tablas de flujo de mercancías de la Administración de Información Energética de EE.UU.. Los informes 10-K de las empresas, los informes de inversores y los informes de carga de la prensa especializada completaron los cambios trimestrales. En los casos en los que se requerían desgloses más profundos a nivel de empresa, los analistas recurrieron a D&B Hoovers y Dow Jones Factiva para obtener pistas sobre los ingresos segmentados. Esta lista es ilustrativa; muchas otras referencias abiertas y de pago sirvieron para comprobar datos y rellenar lagunas.

Investigación primaria

Los analistas de Mordor entrevistaron a directores de marketing de Clase I, ejecutivos de líneas cortas regionales, asociaciones de marketing intermodal, agentes de transporte portuario y transportistas de mercancías a granel de todo el Medio Oeste, la Costa del Golfo y las rutas del Pacífico. En estas conversaciones se aclararon los escaladores de precios, los tiempos de ciclo de los equipos y la penetración realista del transporte ferroviario programado de precisión, lo que nos permitió conciliar los datos secundarios con la opinión sobre el terreno.

Dimensionamiento y previsión del mercado

Un modelo descendente comienza con las toneladas-milla nacionales, el rendimiento medio por tonelada-milla y las elasticidades de distancia, que luego se corroboran con comprobaciones ascendentes como el precio medio de venta muestreado por unidad cargada para las vías clave. Las variables que se introducen en el modelo son las importaciones de paquetes de comercio electrónico, el índice de producción industrial, el consumo de carbón en la generación de electricidad, los ratios de gasto de capital de clase I, la mezcla de tracción diésel/alternativa y el recuento semanal de contenedores intermodales. Una regresión multivariante con superposiciones ARIMA proyecta cada impulsor, tras lo cual las pruebas de escenarios a partir de entrevistas primarias se ajustan a las perturbaciones políticas o de combustible. Las lagunas en los recuentos ascendentes, habituales en el caso de los volúmenes de transporte de grano, se calculan a partir de los certificados de exportación del USDA y los registros de tarifas de la STB.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión a tres niveles: indicadores automáticos de anomalías, comprobaciones cruzadas entre analistas y la aprobación de un alto cargo. Revisamos los modelos anualmente, y las actualizaciones provisionales se activan cuando los ingresos trimestrales se desvían en >=5% o la nueva financiación federal altera materialmente la capacidad.

Por qué la línea de base del transporte de mercancías por ferrocarril en Estados Unidos de Mordor es fiable

Las cifras publicadas suelen divergir porque las empresas eligen diferentes categorías de servicios, puntos de reconocimiento de ingresos y cadencias de actualización.

Entre los principales factores que determinan las diferencias se incluyen si se combinan los traslados de pasajeros o los traslados privados dentro de la planta, cómo se asignan las tasas auxiliares y la frecuencia con la que se reajustan los recargos por combustible. Nuestro trabajo informa de la cartera de servicios realmente pagada por los transportistas, utiliza conversiones de divisas de 2024 y se actualiza cada doce meses, mientras que algunos competidores mantienen tipos de cambio más antiguos o realizan previsiones a partir de aproximaciones globales.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 71,77 B (2025) | Inteligencia de Mordor | - |

| 19.600 MILLONES DE DÓLARES (2024) | Consultoría global A | Contabiliza sólo la carga dentro de los expedientes mixtos de pasajeros y mercancías, excluye los gastos de terminal y de transbordo. |

| 77.600 MILLONES DE DÓLARES (2023) | Asociación sectorial B | Combina los ingresos del cargador y los recargos por combustible del transportista sin ajuste por inflación |

| USD 117,23 B (2024) | Consultoría regional C | Agrupa servicios logísticos ferroviarios como el almacenamiento y el transporte de última milla. |

En conjunto, la comparación muestra que, una vez aplicados los filtros comunes de alcance y divisa, la línea de base de Mordor, disciplinada y actualizada anualmente, ofrece a los responsables de la toma de decisiones la visión más transparente y repetible de la oportunidad del transporte ferroviario de mercancías en EE.UU.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de transporte de carga ferroviaria de los Estados Unidos?

El tamaño del mercado es de 74,17 mil millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se prevé que se expanda a una CAGR del 3,34 % de 2026 a 2031.

¿Qué tipo de carga tiene la mayor participación de mercado?

Los contenedores intermodales lideran con una participación del 47,20 % del total de volúmenes de carga ferroviaria.

¿Cómo afectará la Ley de Inversión en Infraestructura y Empleo al transporte de carga ferroviaria?

Las subvenciones de la Ley de Inversión en Infraestructura y Empleo están financiando mejoras de vías, separaciones de niveles y extensiones de vías de apartadero que aumentarán la capacidad y mejorarán la fiabilidad en los corredores nacionales.

¿Qué industria de usuario final se proyecta que crecerá más rápido?

Se espera que el Comercio Minorista y los Bienes de Consumo de Alta Rotación registre la CAGR más alta hasta 2030 debido a la demanda impulsada por el comercio electrónico.

¿Qué tecnologías están adoptando los ferrocarriles de Clase I para reducir las emisiones?

Los operadores están realizando pruebas con locomotoras de hidrógeno, híbridos eléctricos de baterías y motores compatibles con GNL para reducir las emisiones de gases de efecto invernadero y mejorar la eficiencia del combustible.

Última actualización de la página el: