Tamaño y Participación del Mercado de Servicios de Máquina a Máquina (M2M)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

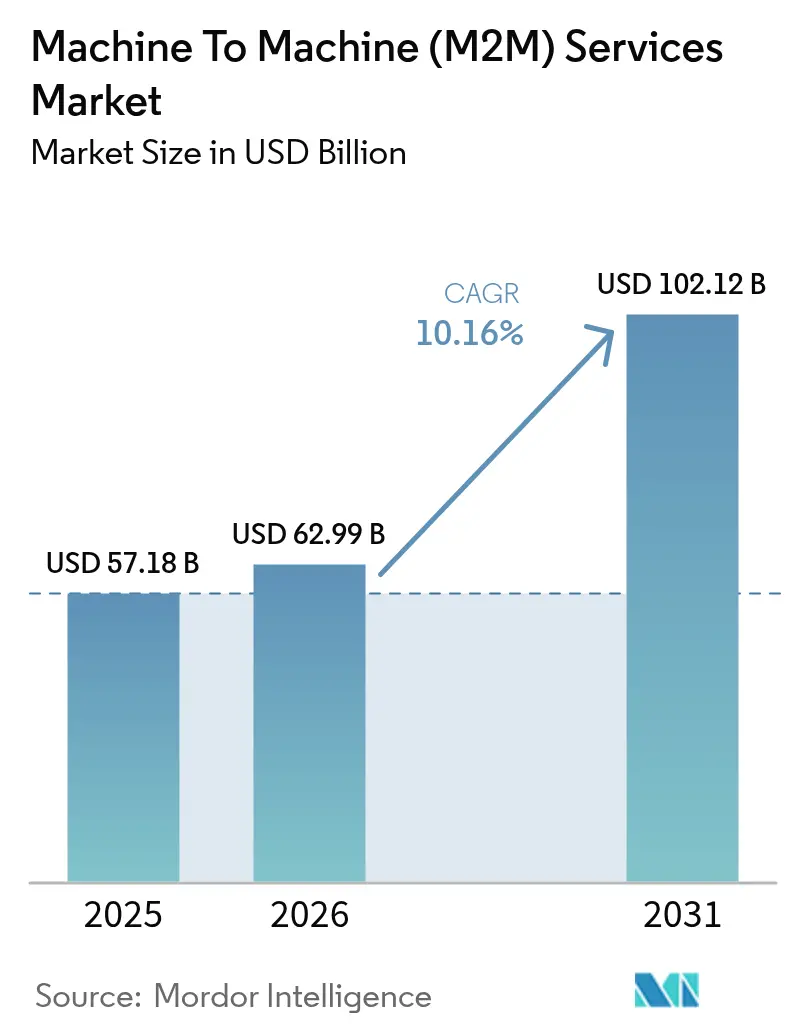

| Tamaño del Mercado (2026) | 62.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 102.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.16% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Máquina a Máquina (M2M) por Mordor Intelligence

Se espera que el Mercado de Servicios de Máquina a Máquina (M2M) crezca de USD 57,18 mil millones en 2025 a USD 62,99 mil millones en 2026 y se prevé que alcance USD 102,12 mil millones en 2031 a una CAGR del 10,16% durante 2026-2031. El crecimiento se sustenta en la acelerada implementación de redes 5G y de área amplia de baja potencia, las regulaciones de servicios públicos y automoción que obligan al despliegue de puntos finales conectados, y los modelos de negocio basados en suscripción que desplazan el gasto de los presupuestos de capital a los operativos. Las empresas ahora favorecen las huellas de eSIM globales y seguras que reducen los costos logísticos y permiten el cambio de operador, mientras que el análisis perimetral integrado en las puertas de enlace eleva los ingresos medios por conexión a través de servicios de mayor valor. Los proveedores de servicios gestionados capitalizan contratos plurianuales que agrupan conectividad, gestión del ciclo de vida de dispositivos y garantías de ciberseguridad; sin embargo, los operadores de red virtual móvil (MVNO) especializados mantienen la presión sobre los precios ofreciendo planes de tarifa plana que eliminan el riesgo de facturas inesperadas para flotas globales. La complejidad de la integración y el endurecimiento de las normas de privacidad de datos siguen siendo los factores limitantes, impulsando la demanda de servicios profesionales y arquitecturas de soberanía de datos regional en todo el Mercado de Servicios de Máquina a Máquina (M2M).

Conclusiones Clave del Informe

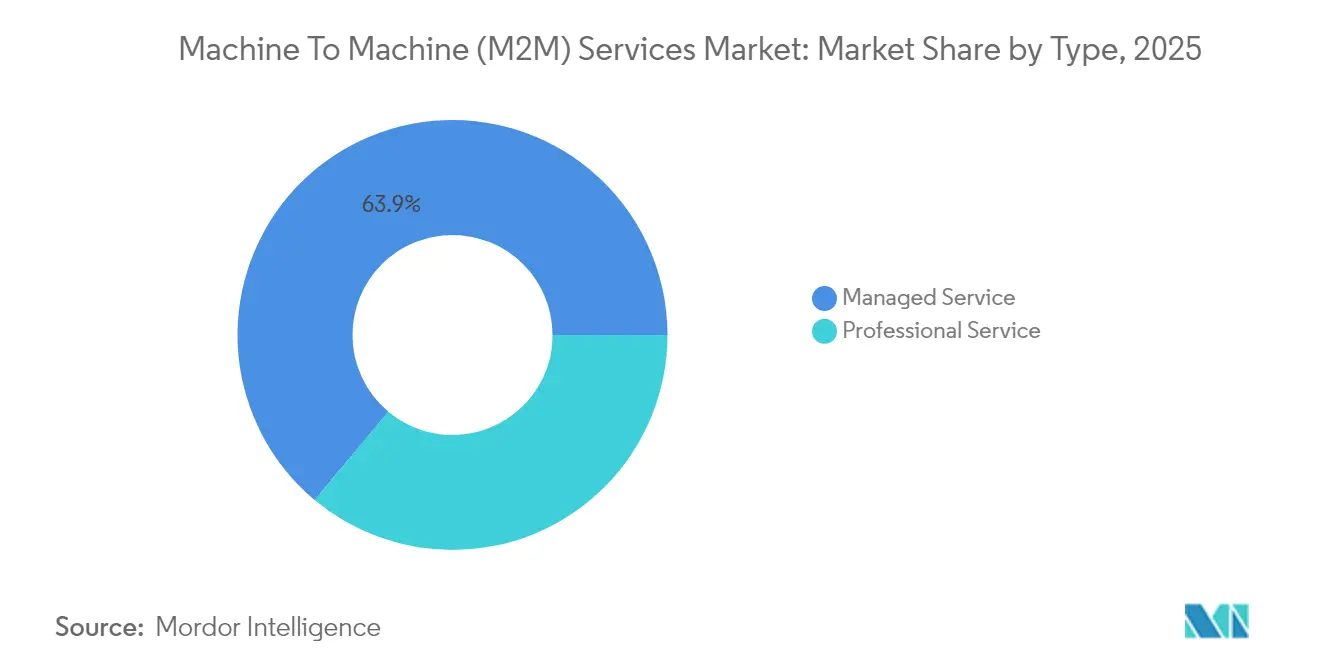

- Por tipo de servicio, los servicios gestionados lideraron con el 63,92% de la participación del mercado de servicios de máquina a máquina (M2M) en 2025; se prevé que los servicios profesionales se expandan a una CAGR del 12,52% hasta 2031.

- Por tecnología de conectividad, las redes celulares capturaron el 73,90% de los ingresos en 2025, mientras que las alternativas LPWAN están preparadas para crecer a una CAGR del 13,05% hasta 2031.

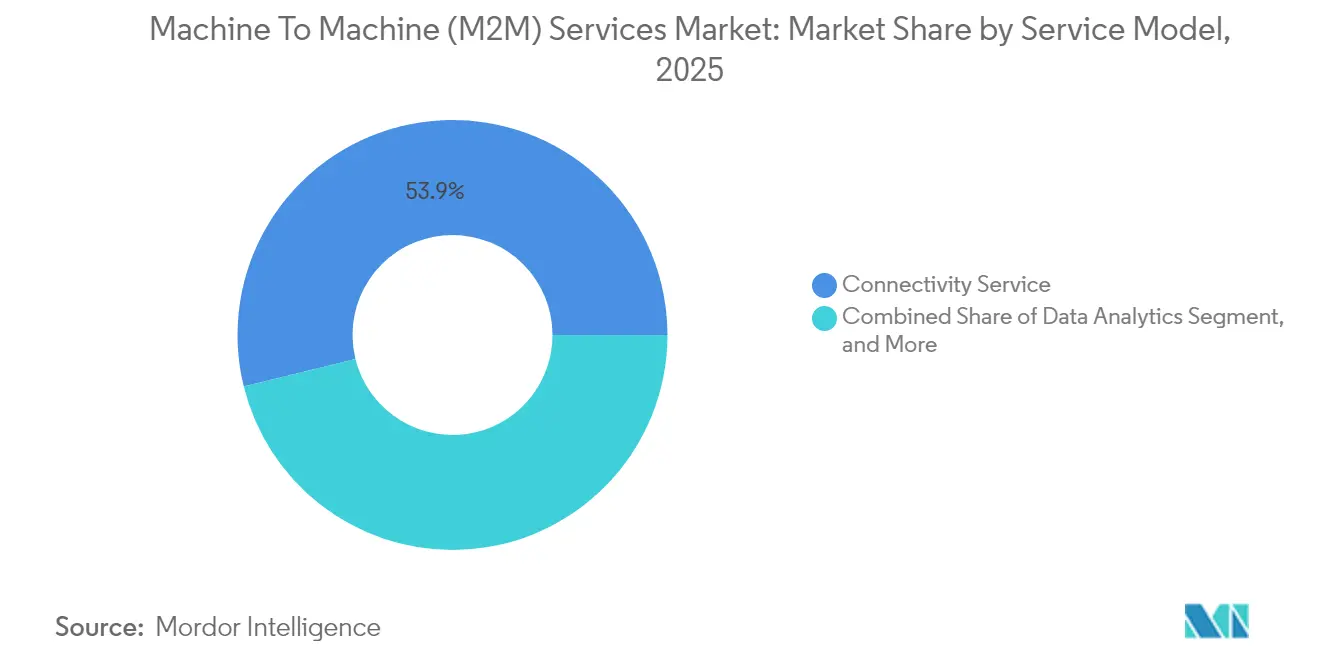

- Por modelo de servicio, los servicios de conectividad generaron el 53,85% de los ingresos en 2025; la gestión de datos y el análisis avanzan a una CAGR del 11,63% hasta 2031.

- Por usuario final, las aplicaciones automotrices representaron el 29,35% de la demanda en 2025, mientras que se proyecta que las conexiones de atención sanitaria crezcan a una CAGR del 12,37% hasta 2031.

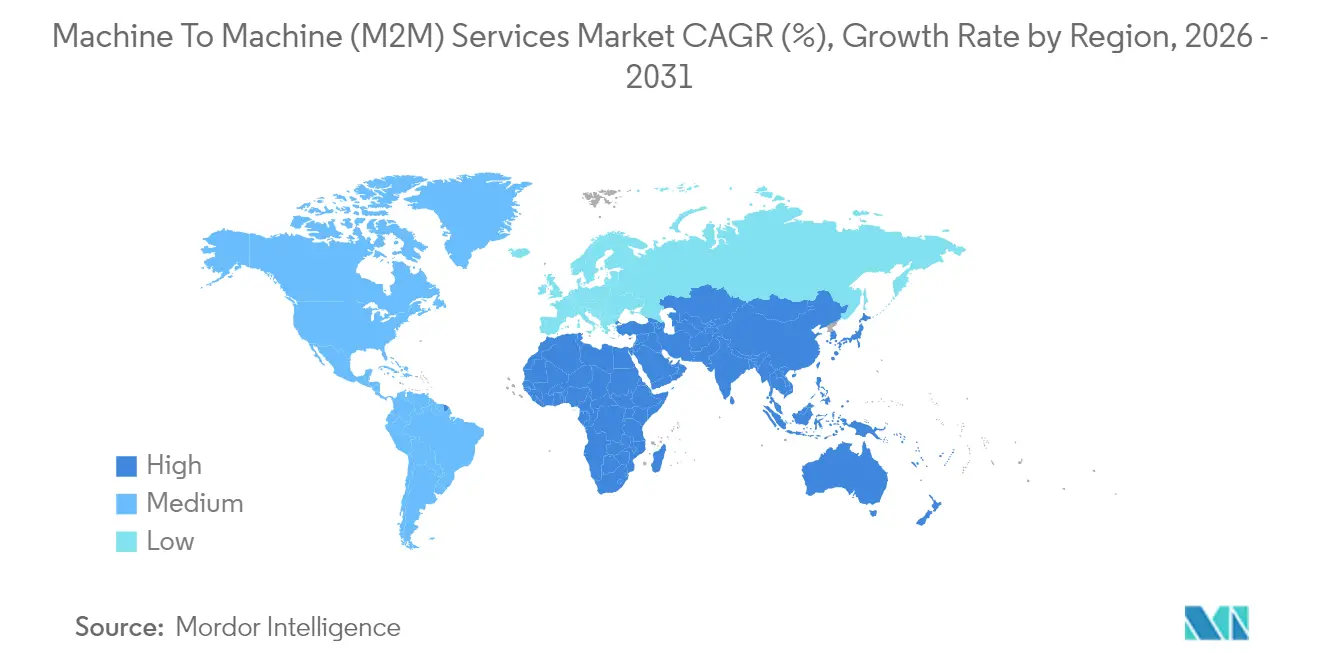

- Por geografía, Asia Pacífico representó el 37,88% de los ingresos de 2025, y Oriente Medio está en camino de lograr una CAGR del 13,34% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Máquina a Máquina (M2M)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Redes LPWAN y 5G | +2.1% | Global, con Asia Pacífico y Oriente Medio liderando los despliegues de 5G independiente | Mediano plazo (2-4 años) |

| Aumento en los Despliegues Globales de Dispositivos IoT | +2.5% | Global, concentrado en los centros de fabricación de América del Norte, Europa y Asia Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Plataformas de Conectividad Gestionada | +1.4% | Segmentos empresariales de América del Norte y Europa, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Mandatos Regulatorios para la Medición Inteligente y el e-Call | +1.8% | Europa (eCall), América del Norte y Asia Pacífico (medidores inteligentes), servicios públicos de Oriente Medio | Largo plazo (≥ 4 años) |

| Análisis Perimetral Impulsado por IA para el Mantenimiento Predictivo | +1.3% | Sectores industriales de América del Norte y Europa, manufactura de Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda de Soluciones Integrales Basadas en Suscripción | +1.2% | Global, en particular empresas maduras en SaaS de América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Redes LPWAN y 5G

Los núcleos de 5G independiente operan actualmente en 47 países, habilitando segmentos de red que garantizan una latencia inferior a 10 milisegundos para la robótica y los vehículos autónomos, al tiempo que reservan segmentos NB-IoT de bajo costo para el tráfico masivo de sensores. China Mobile cerró 2024 con 230 millones de conexiones NB-IoT y unos ingresos medios mensuales por unidad cercanos a CNY 2 (USD 0,28). En Europa, el 34% de las empresas especificaron LPWAN para nuevos despliegues en 2024, frente al 22% del año anterior, lo que refleja la demanda de una vida útil de batería de 10 años en la agricultura y el monitoreo ambiental.[1]Vodafone Business, "Barómetro IoT 2024," vodafone.com A medida que los precios de los chipsets para los módulos RedCap 5G se aproximen a la paridad con LTE-M en 2026, el mercado de servicios M2M se expandirá hacia la videovigilancia de enlace ascendente intensivo dentro de presupuestos de potencia de 1 vatio. Los operadores ya están monetizando los activos de espectro ofreciendo segmentos escalonados que adaptan las clases de latencia y rendimiento a los casos de uso industriales, reforzando la primacía celular al tiempo que reconocen la economía de LPWAN.

Aumento en los Despliegues Globales de Dispositivos IoT

GSMA Intelligence registró 17,5 mil millones de conexiones IoT en todo el mundo a finales de 2024, de las cuales 3.200 millones utilizaban redes celulares con licencia.[2]GSMA Intelligence, "Rastreador de Conexiones IoT 2024," gsma.com La telemática automotriz añadió 120 millones de nuevos enlaces celulares durante 2024, ya que las aseguradoras en América del Norte y Europa adoptaron primas basadas en el uso que redujeron las tarifas hasta un 30% para los conductores que comparten datos. El programa de Infraestructura de Medición Avanzada de India desplegó 50 millones de medidores eléctricos inteligentes, cada uno acompañado de contratos celulares a 15 años que garantizan ingresos predecibles para los proveedores de servicios. La heterogeneidad de los dispositivos complica la escalabilidad: un solo proyecto de ciudad inteligente puede abarcar 200 modelos de hardware y 40 versiones de firmware, lo que incrementa la demanda de plataformas unificadas de gestión de dispositivos. El mercado de servicios M2M se beneficia cuando las empresas externalizan esta complejidad a proveedores de servicios gestionados que pueden aprovisionar, monitorear y proteger flotas multifabricante bajo acuerdos de nivel de servicio.

Adopción de Plataformas de Conectividad Gestionada

Las empresas buscan simplificar la facturación, el roaming y la seguridad obteniendo conectividad a través de la orquestación global de eSIM en lugar de gestionar múltiples contratos con operadores. El plan de tarifa plana de 1NCE de EUR 10 (USD 11) por 10 años y 500 MB ha atraído 10 millones de líneas activas y una tasa de retención del 95% a mediados de 2024. Los grandes operadores responden con centros de control nativos en la nube que exponen API para el aprovisionamiento masivo y el diagnóstico, reduciendo el tiempo medio de incorporación de semanas a horas. A medida que la conectividad se convierte en un producto básico, los proveedores de plataformas ofrecen como servicio adicional el análisis de tráfico, la detección de anomalías y la seguridad basada en políticas, elevando los ingresos medios por usuario incluso cuando las tarifas por megabyte se erosionan. El cambio hacia plataformas gestionadas amplía la base direccionable del mercado de servicios M2M al permitir que las empresas más pequeñas lancen productos conectados sin construir operaciones de red internas.

Mandatos Regulatorios para la Medición Inteligente y el e-Call

La directiva eCall de la Unión Europea alcanzó la penetración total de la flota en 2024, integrando 15 millones de módulos anuales que requieren contratos a 15 años y permiten ingresos recurrentes de servicio para los fabricantes de equipos originales del sector automotriz. Las empresas de servicios públicos de California terminaron de desplegar 16 millones de medidores inteligentes LTE-M bajo las normas de la Comisión de Servicios Públicos, cada uno transmitiendo datos de consumo cada 15 minutos. El proyecto NEOM de Arabia Saudita especifica la instalación de 1 millón de puntos finales IoT para 2028, sustentando un crecimiento de dos dígitos en Oriente Medio. Los mandatos de residencia de datos, como el RGPD y la Ley de Protección de Información Personal de China, obligan a los proveedores de servicios a localizar el almacenamiento y el procesamiento, fragmentando las plataformas globales en instancias regionales. El cumplimiento normativo transforma la conectividad de opcional a obligatoria, acelerando los calendarios de despliegue y ampliando el mercado de servicios M2M.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares de Interoperabilidad Fragmentados | -1.3% | Global, especialmente en proyectos multifabricante de Europa y América del Norte | Mediano plazo (2-4 años) |

| Crecientes Riesgos de Ciberseguridad y Privacidad de Datos | -1.6% | Global, con regulación estricta en Europa (RGPD) y América del Norte | Corto plazo (≤ 2 años) |

| Altos Costos Iniciales de Integración y Despliegue | -0.9% | Mercados emergentes en Asia Pacífico, América Latina y África | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada en M2M | -0.7% | África, América Latina, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Riesgos de Ciberseguridad y Privacidad de Datos

La Agencia de Seguridad de Infraestructura y Ciberseguridad de los Estados Unidos registró 47 brechas públicas de IoT en 2024, frente a las 29 del año anterior, con gastos medios de remediación de USD 2,8 millones. Las infracciones del RGPD pueden alcanzar el 4% de los ingresos globales, lo que motiva a las empresas a exigir elementos de hardware seguros, arquitecturas de confianza cero y procesos de notificación de brechas en 72 horas. La Administración de Alimentos y Medicamentos de los EE. UU. exige ahora la divulgación de la lista de materiales de software para los dispositivos médicos conectados, lo que extiende los ciclos de certificación hasta nueve meses. Los suscriptores de ciberseguros incorporan estos mandatos en los cálculos de primas, añadiendo entre USD 3 y USD 8 a cada lista de materiales de dispositivos. Como resultado, las tasas de incorporación de servicios de seguridad superaron el 20% en los sectores regulados durante 2024. Los proveedores que puedan ofrecer cifrado certificado, monitoreo continuo y parches inalámbricos ganarán cuota de mercado, mientras que los proveedores que carezcan de credenciales de cumplimiento enfrentarán exclusión en los procesos de compra, moderando la CAGR general del mercado de servicios de máquina a máquina (M2M).

Estándares de Interoperabilidad Fragmentados

Las empresas que despliegan flotas multifabricante se enfrentan a especificaciones incompatibles de OneM2M, ETSI y GSMA, que inflan los presupuestos de pruebas y queman los plazos de los proyectos. Un estudio del Consorcio de Internet Industrial reveló que el 61% de los fabricantes experimentó ciclos de integración superiores a 18 meses, con el 40% de los presupuestos dedicados a la validación de interoperabilidad. Aunque ETSI comenzó a alinear su marco con OneM2M en 2024, los nodos de sensores heredados certificados bajo revisiones anteriores permanecerán activos más allá de 2035, prolongando la fragmentación. Los proveedores están distribuyendo puertas de enlace de traducción de protocolos y API unificadas para enmascarar la heterogeneidad, pero estas capas aumentan la latencia y los costos operativos. El mercado de servicios M2M se ve perjudicado cuando las empresas retrasan los despliegues hasta que se estabilicen los estándares, lo que convierte las iniciativas de armonización en fundamentales para mantener un crecimiento de dos dígitos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Gestionados Dominan, los Servicios Profesionales se Aceleran

Los servicios gestionados generaron el 63,92% de los ingresos de 2025, ya que las empresas externalizaron la gestión del ciclo de vida de las SIM, la optimización del roaming y el cumplimiento normativo, subrayando la madurez del mercado de servicios de máquina a máquina (M2M). Los servicios profesionales proporcionan integración, desarrollo de aplicaciones y formación; se proyecta que se expandan a una CAGR del 12,52% hasta 2031, lo que refleja la creciente necesidad de conectar los sistemas heredados SCADA, ERP y MES con el análisis nativo en la nube. Las grandes empresas energéticas están encargando despliegues globales de eSIM que agrupan contratos de conectividad gestionada a tres años con compromisos de servicios profesionales de seis meses para garantizar una migración fluida desde la telemetría 2G hacia las puertas de enlace LTE-M. El perfil de margen bruto favorece los compromisos profesionales en más del 50%, aunque los proveedores moderan la volatilidad combinándolos con ingresos recurrentes de conectividad. Los módulos de desarrollo de la fuerza laboral abordan los obstáculos de adopción; los proveedores frecuentemente integran la formación de operadores y los talleres de gestión del cambio dentro de los enunciados de trabajo para reducir el riesgo de fracaso del proyecto y consolidar las renovaciones plurianuales.

En el segundo año y más allá, los compradores de servicios gestionados a menudo avanzan hacia compromisos profesionales que optimizan los flujos de datos e integran motores de inferencia de IA en el perímetro. Esta dinámica de venta cruzada prolonga el valor de vida del cliente y eleva la rentabilidad combinada del mercado de servicios de máquina a máquina (M2M). Los proveedores que automatizan la incorporación, el diagnóstico y la facturación a través de portales de autoservicio pueden atender a miles de cuentas pequeñas a costo marginal, liberando talento de ingeniería para proyectos profesionales de alto valor. A medida que las regulaciones emergentes exigen informes de cumplimiento en tiempo real, las carteras de servicios gestionados que integran análisis de seguridad y opciones de soberanía de datos regional podrán exigir precios premium.

Por Tecnología de Conectividad: El Dominio Celular Enfrenta la Disrupción de LPWAN

Las conexiones celulares capturaron el 73,90% de los ingresos de 2025, ancladas por los despliegues de LTE-M y NB-IoT en automoción, servicios públicos y logística. El inminente cese de los servicios 2G y 3G obliga a los propietarios de flotas a modernizar los módems a un costo de USD 150 a USD 300 por unidad, creando un impulso a corto plazo para los proveedores de módulos y operadores. Las tecnologías LPWAN como LoRaWAN y Sigfox alcanzaron 170 países, ofreciendo una vida útil de batería de 10 años y módulos por debajo de USD 5 que resultan atractivos para la agricultura y el monitoreo ambiental. Los envíos de dispositivos habilitados con LoRa superaron los 300 millones en 2024. El IoT satelital creció un 18% interanual, ya que los clientes del sector marítimo, aviación y minería adoptaron terminales híbridas que utilizan la red celular por defecto, pero cambian a enlaces de banda L u órbita terrestre baja cuando la cobertura terrestre se desvanece.

La competencia se centra ahora en 5G RedCap, que promete enlaces ascendentes de 100 Mbps a menor costo y consumo energético, difuminando los límites entre las categorías de IoT masivo y banda ancha. Se espera que el tamaño del mercado de servicios de máquina a máquina (M2M) para conexiones celulares siga siendo dominante, aunque la CAGR del 13,05% de LPWAN hasta 2031 pone de relieve un cambio estratégico hacia una economía específica por caso de uso, en lugar de un enfoque único para todos. Los proveedores posicionados con orquestación multiportadora y enrutamiento inteligente del tráfico mitigarán la pérdida de clientes a medida que las empresas adopten carteras de conectividad adaptadas a las limitaciones de latencia, ancho de banda y consumo energético.

Por Modelo de Servicio: La Conectividad Lidera, el Análisis Gana Terreno

Los servicios de conectividad representaron el 53,85% de los ingresos de 2025, lo que refleja el enfoque histórico en los planes de datos y el aprovisionamiento de SIM. La gestión de datos y el análisis crecen a una CAGR del 11,63% porque las empresas monetizan cada vez más la telemetría mediante el mantenimiento predictivo y la fijación dinámica de precios. Las plataformas de habilitación de aplicaciones y de código reducido acortan el tiempo de comercialización; el Centro de Control IoT de Cisco se preintegra con Salesforce, SAP y Microsoft Azure, reduciendo los plazos de despliegue de meses a semanas. El tamaño del mercado de servicios de máquina a máquina (M2M) para plataformas de gestión de dispositivos está creciendo a medida que las actualizaciones de firmware inalámbrico se vuelven obligatorias bajo las regulaciones de dispositivos médicos y automoción. Los complementos de seguridad, como la detección de anomalías y la gestión de certificados, elevan los ingresos medios por conexión al tiempo que satisfacen los requisitos previos del ciberseguro.

Está emergiendo la fijación de precios basada en resultados, en la que los proveedores garantizan el tiempo de actividad del equipo o los objetivos de consumo de combustible en lugar de vender gigabytes de datos. Dichos modelos requieren un análisis profundo y experiencia en el dominio, pero fidelizan a los clientes a través de tarifas vinculadas al rendimiento que son difíciles de comparar entre proveedores. A medida que el análisis penetra en las puertas de enlace perimetrales, los servicios de conectividad corren el riesgo de convertirse en productos básicos, lo que hace que las capas de valor añadido sean esenciales para la protección del margen en el mercado de servicios de máquina a máquina (M2M).

Por Usuario Final: La Automoción Lidera, la Atención Sanitaria se Dispara

Las aplicaciones automotrices representaron el 29,35% de la demanda de 2025, impulsadas por los mandatos de eCall, los seguros basados en el uso y las actualizaciones de software inalámbricas. El diagnóstico remoto permite a los fabricantes de equipos originales desplegar funciones después de la venta, convirtiendo la conectividad de un centro de costos en una fuente de ingresos. La atención sanitaria exhibe el crecimiento más rápido con una CAGR del 12,37%, impulsada por la paridad de reembolso para el monitoreo remoto de pacientes bajo los códigos ampliados de Medicare. Cada sensor de glucosa conectado o implante cardíaco exige enlaces seguros y permanentemente activos que cumplan con HIPAA y el RGPD. Los servicios públicos componen una línea de base estable, con despliegues nacionales de medidores inteligentes en India, Japón y Oriente Medio. La manufactura utiliza M2M para reducir el tiempo de inactividad; Siemens reportó una caída del 28% en las interrupciones no planificadas en 1.200 sitios tras desplegar análisis perimetral.

Las flotas de logística integran la telemática para la optimización de rutas y el cumplimiento de la cadena de frío, reduciendo el desperdicio en un 15% en líneas de transporte marítimo como Maersk. La agricultura emplea sensores de suelo y rastreadores de ganado, con John Deere reportando 500.000 máquinas conectadas en el campo. A medida que los incentivos de reembolso, seguridad y sostenibilidad se amplían, el mercado de servicios de máquina a máquina (M2M) profundizará su penetración en estos sectores verticales, aunque los requisitos de ciberseguridad y soberanía de datos elevan los umbrales de entrada para los nuevos proveedores.

Análisis Geográfico

Asia Pacífico generó el 37,88% de los ingresos globales de 2025, impulsada por los 230 millones de líneas NB-IoT de China Mobile y la Misión de Ciudades Inteligentes de India, que comprometió INR 200 mil millones (USD 2,4 mil millones) para alumbrado público conectado, gestión de residuos y sistemas de tráfico. La cobertura de 5G independiente del 95% de Japón respalda proyectos piloto de robótica en Osaka y Tokio, mientras que los operadores surcoreanos agrupan la computación perimetral con la conectividad para clientes del sector manufacturero.

Se prevé que Oriente Medio crezca a una CAGR del 13,34% hasta 2031, impulsado por el programa de infraestructura inteligente NEOM de USD 500 mil millones de Arabia Saudita y el mandato de los Emiratos Árabes Unidos de instalar 3 millones de medidores inteligentes para 2025. La adopción en África se concentra en Sudáfrica, Kenia y Nigeria, donde las plataformas de dinero móvil integran sistemas solares domésticos habilitados para IoT que permiten la financiación de pago por uso.

América del Norte muestra una penetración madura; Verizon soporta 27 millones de conexiones, estable interanualmente a medida que los cierres de 2G/3G compensan las nuevas incorporaciones. Europa aprovecha los requisitos de residencia de datos impulsados por el RGPD que favorecen a los actores regionales, con Vodafone generando EUR 1.200 millones (USD 1.300 millones) en ingresos por IoT en el ejercicio fiscal 2024. El crecimiento de América Latina se centra en la agricultura brasileña, donde los enlaces NB-IoT monitorean la humedad de los cultivos y optimizan la logística. En conjunto, los mandatos regionales y las inversiones en infraestructura mantienen un sólido flujo de demanda que ancla el mercado global de servicios de máquina a máquina (M2M).

Panorama regulatorio

La regulación de los servicios M2M se está endureciendo en torno a la identidad, la itinerancia y la seguridad, con mayor atención a cómo se utilizan en el país las tarjetas SIM extranjeras, los perfiles eSIM y los enlaces satelitales-terrestres. En India, los proveedores de servicios M2M y los proveedores de conectividad WPAN/WLAN para servicios M2M deben registrarse a través del portal SaralSanchar, reforzando un enfoque de licencias y registro para flotas de dispositivos a gran escala. En diciembre de 2025, la Telecom Regulatory Authority of India (TRAI) recomendó una Autorización de Servicio de SIM M2M Internacional para regular la venta de SIM extranjeras para dispositivos M2M exportados, lo que refleja un mayor escrutinio de los modelos de itinerancia permanente y el aprovisionamiento transfronterizo.

Las actualizaciones de normas también están dando forma a las hojas de ruta de cumplimiento para operadores, OMV y proveedores de plataformas. La ITU-T emitió múltiples recomendaciones sobre IoT e interconexión de redes durante 2025 y 2026, incluida la Q.5035 (enero de 2026) para la señalización de interconexión IMT-2020 con IMS, y la Y.4814 (septiembre de 2025), que cubre el control de acceso basado en confianza cero para plataformas de IoT. ETSI/oneM2M publicó una especificación actualizada de Soluciones de Seguridad oneM2M (TS-0003, versión 4.7.1) el 4 de marzo de 2026, brindando a los equipos de adquisición líneas base de seguridad más claras para la incorporación de dispositivos, el acceso a plataformas y la seguridad del ciclo de vida en sectores regulados como servicios públicos, automotriz y salud.

Análisis de la cadena de valor

La cadena de valor de los servicios M2M comienza con el hardware que habilita la conectividad (chipsets, módulos, gateways y elementos seguros) y se extiende a través del acceso a la red (operadores móviles y OMV especializados), la orquestación de eSIM/perfiles, las plataformas de gestión de dispositivos y conectividad, y capas de valor añadido como la gestión de datos, la analítica y la seguridad gestionada. Los hyperscalers y los ecosistemas de software empresarial desempeñan un papel importante en las capas de plataforma e integración, mientras que los socios de servicios profesionales gestionan la integración multiproveedor en pilas heredadas de OT/TI (por ejemplo, SCADA, ERP y MES) y las operaciones continuas vinculadas a acuerdos de nivel de servicio.

Dos puntos de presión están configurando cada vez más cómo se organiza esta cadena en las distintas geografías. En primer lugar, el apagón de las redes 2G/3G y las migraciones forzadas impulsan los ciclos de renovación de flotas y aumentan la demanda de automatización del aprovisionamiento, certificación de dispositivos y gestión remota del ciclo de vida a gran escala. En segundo lugar, los reguladores de varias regiones están aplicando el registro de SIM y restringiendo la itinerancia permanente, lo que aleja las implementaciones globales de los enfoques de SIM global única hacia arquitecturas multi-operador y estrategias de perfil local. Este cambio eleva el papel de la gestión de eSIM y las herramientas de cumplimiento. En paralelo, la evolución de las normas, como la finalización del 3GPP Release 19 (abril de 2026), refuerza la importancia de módulos alineados con los estándares y la interoperabilidad de la red núcleo para las implementaciones M2M masivas de IoT y basadas en 5G standalone.

Panorama Competitivo

Los 10 principales proveedores capturaron aproximadamente el 55% de los ingresos de 2024, lo que indica una concentración moderada en el mercado de servicios M2M. Los operadores de redes móviles de primer nivel, como AT&T, Verizon, Vodafone, China Mobile y Deutsche Telekom, aprovechan el espectro con licencia y los sistemas de facturación de clientes para agrupar conectividad y plataformas en la nube. Los especialistas MVNO, incluyendo KORE Wireless, Sierra Wireless y 1NCE, se diferencian a través de planes globales de tarifa plana, orquestación de eSIM y soluciones verticales específicas que eliminan las sorpresas de roaming para las flotas transfronterizas.

Las hojas de ruta tecnológicas se centran en módulos de captación de energía, cifrado resistente a la computación cuántica y algoritmos de aprendizaje federado que entrenan modelos predictivos sin centralizar datos sensibles. La adquisición de Splunk por parte de Cisco por USD 28 mil millones fortalece su pila de seguridad y observabilidad, permitiendo la correlación en tiempo real entre la telemetría M2M y la inteligencia de amenazas.[3]Cisco Systems Inc., "Adquisición de Splunk 2024," cisco.com El servicio satelital directo al dispositivo de Starlink, anunciado para su lanzamiento en 2025, amenaza con eludir las redes terrestres en áreas remotas, lo que lleva a los operadores a forjar asociaciones híbridas de celular-satélite.

Los movimientos estratégicos incluyen el acuerdo de Vodafone a 10 años con Microsoft para integrar Azure IoT Hub, la adquisición por parte de AT&T del negocio de IoT de América del Norte de KORE Wireless por USD 450 millones para expandir los servicios gestionados, y la plataforma conjunta de computación perimetral de Deutsche Telekom con Ericsson. Los proveedores activos en 3GPP Release 18 para 5G RedCap y el GSMA IoT SAFE obtienen una influencia de primer movimiento sobre los estándares emergentes. El panorama competitivo subraya una carrera para avanzar más allá del transporte de datos básico hacia capas de software, análisis y seguridad que profundizan la fidelización de los clientes y amplían los márgenes.

Líderes de la Industria de Servicios de Máquina a Máquina (M2M)

AT&T Inc.

Verizon Communications Inc.

Vodafone Group Plc

China Mobile Communications Corporation

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco en torno a las operaciones de conectividad global orientadas al cumplimiento, donde las empresas necesitan alternativas escalables a la itinerancia permanente a medida que más países exigen el registro de SIM, licencias y requisitos de perfil dentro del país. Esto desplaza la oportunidad hacia la orquestación de eSIM, las estrategias multi-IMSI o multi-perfil, y las plataformas de conectividad gestionada que pueden localizar la incorporación, la facturación y el manejo de datos según la jurisdicción. La dirección de la política es visible en India, donde los participantes del ecosistema M2M deben registrarse a través de SaralSanchar y donde el TRAI, en diciembre de 2025, recomendó una Autorización de Servicio de SIM M2M Internacional para regular la venta de SIM extranjeras para dispositivos M2M exportados. Este movimiento está generando demanda de gobernanza, auditabilidad y flujos de trabajo de aprovisionamiento de exportación conformes.

Las hojas de ruta tecnológicas también crean oportunidades de servicios adicionales más allá del transporte básico de datos, particularmente en torno a clases de dispositivos 5G estandarizadas y líneas base de seguridad más sólidas. El 3GPP Release 18 (finalizado en 2024) introdujo eRedCap como una clase de capacidad reducida 5G NR estandarizada para M2M, apoyando el movimiento de los operadores desde categorías LTE heredadas hacia implementaciones masivas de IoT alineadas con 5G standalone. También habilita nuevos paquetes que combinan la conectividad con analítica en el borde y operaciones de ciclo de vida. En materia de seguridad, ETSI/oneM2M actualizó su especificación de Soluciones de Seguridad (TS-0003 v4.7.1) en marzo de 2026 y la ITU-T publicó orientaciones, incluido el control de acceso a plataformas de confianza cero (Y.4814, septiembre de 2025). Esto respalda la demanda comercial de servicios de seguridad gestionada, como la identidad de dispositivos, el acceso basado en políticas, el monitoreo continuo y la respuesta a vulnerabilidades por vía inalámbrica en flotas reguladas.

Desarrollos recientes del sector

- Julio de 2026: Verizon anunció una colaboración con KDDI para proporcionar conectividad 5G Standalone y LTE para los vehículos de nueva fabricación de BMW Group destinados al mercado de EE. UU. El programa se alinea con las normas 3GPP Release 16, lo que refleja el cambio del mercado hacia la conectividad automotriz 5G SA estandarizada. Asegurar programas OEM a escala de fabricación fortalece el posicionamiento de los operadores en telemática y servicios de ciclo de vida de vehículos más allá de los planes de datos para consumidores.

- Mayo de 2026: Telenor IoT y Sateliot establecieron una alianza estratégica para integrar redes móviles terrestres con redes no terrestres (NTN) basadas en satélites para la conectividad global de IoT. El movimiento apunta a las brechas de cobertura en implementaciones industriales remotas donde las coberturas solo terrestres limitan la visibilidad de las flotas. La solución híbrida celular-satelital ofrece a los proveedores de M2M una vía para monetizar geografías de difícil acceso con una gestión de conectividad unificada.

- Octubre de 2024: Vodafone Business y Microsoft formaron una alianza de 10 años para conectar 5 millones de dispositivos en Europa mediante servicios integrados de IoT y edge. La asociación vincula la conectividad del operador con plataformas en la nube y capacidades edge, apoyando implementaciones empresariales que requieren integración con las pilas de TI existentes. También aumenta la presión competitiva sobre los proveedores de conectividad independientes al normalizar las propuestas M2M en paquete y orientadas a plataformas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos obtenidos por servicios que permiten que dispositivos, máquinas y sensores se comuniquen entre sí sin intervención humana, incluidos los servicios de conectividad, gestión de dispositivos, seguridad y analítica utilizados en casos de uso empresariales e industriales.

Exclusiones de alcance: No contamos las ventas únicas de dispositivos y módulos de IoT físicos, ni los planes generales de voz y datos móviles para consumidores que no estén vinculados a la prestación de servicios M2M dedicados.

Descripción general de la segmentación

- Por Tipo

- Servicio Gestionado

- Servicio Profesional

- Por Tecnología de Conectividad

- Celular (2G - 5G)

- LPWAN (NB-IoT / LTE-M / LoRa / Sigfox)

- Satélite

- Cableado (Ethernet / xDSL)

- Por Modelo de Servicio

- Servicio de Conectividad

- Servicio de Gestión de Dispositivos

- Servicio de Gestión de Datos y Análisis

- Servicio de Seguridad

- Servicio de Habilitación de Aplicaciones

- Por Usuario Final

- Retail

- Banca e Instituciones Financieras

- Telecomunicaciones y TI

- Atención Sanitaria

- Automoción

- Petróleo y Gas

- Transporte

- Servicios Públicos

- Manufactura

- Agricultura

- Ciudades Inteligentes

- Electrónica de Consumo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Nigeria

- Resto de África

- Oriente Medio

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites de lo que se considera servicios M2M y para construir la primera capa de supuestos sobre el crecimiento de las conexiones, la combinación tecnológica y la dirección de los precios. Nos basamos en estadísticas públicas y organismos normativos que hacen seguimiento de la adopción inalámbrica y la dirección del espectro, como las publicaciones de la ITU, los indicadores digitales de la OCDE y la documentación del 3GPP sobre la evolución celular.

Para anclar las señales de demanda, también revisamos material de acceso libre, como publicaciones de reguladores (por ejemplo, actualizaciones de la FCC y de telecomunicaciones de la UE), datos de oficinas nacionales de estadística para el contexto de la actividad industrial, y portales de asociaciones sobre temas de implementación de IoT. En el lado de la oferta y el modelo de comercialización, hicimos referencia a informes anuales de empresas, presentaciones a inversores y cobertura de prensa reputada para comprender los paquetes de servicios, las estructuras contractuales y las palancas de monetización habituales. También utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, noticias y finanzas, y bases de datos de patentes, y cuando fue pertinente, revisamos datos de importación y exportación a nivel de envíos para verificar la coherencia de las narrativas sobre volúmenes de dispositivos e implementaciones transfronterizas. Las fuentes documentales mencionadas aquí son solo ilustrativas, y se revisaron muchos otros documentos públicos para recopilar, validar y aclarar los insumos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con operadores de telecomunicaciones, equipos de plataformas M2M y servicios gestionados, integradores de sistemas y grandes usuarios empresariales en sectores clave como automotriz, manufactura, servicios públicos y logística. Utilizamos estas conversaciones para confirmar qué se está pagando como servicio, cómo se estructuran los precios (por conexión, por dispositivo, por paquete o por sitio) y qué opciones de conectividad se están eligiendo en implementaciones reales en APAC, EMEA y América.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 13% | APAC: 52% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 33% | EMEA: 29% |

| Actores más pequeños: 14% | Gerentes: 54% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde el grupo de demanda direccionable se reconstruye utilizando el crecimiento de las conexiones M2M activas, la combinación de tecnologías de conectividad (celular, LPWAN, satelital y cableada) y los patrones promedio de ingresos por servicio asociados a estas conexiones en casos de uso empresariales. Una vez definidos esos totales, se verifican mediante aproximaciones selectivas de abajo hacia arriba, como la agregación de las divulgaciones de ingresos de operadores y proveedores de servicios de una muestra, y luego se extienden con lógica de ASP y volumen para servicios gestionados frente a servicios profesionales.

Los insumos se mantienen prácticos y repetibles, por lo que el modelo se apoya en un conjunto de indicadores clave que pueden actualizarse en cada ciclo, como las tendencias de SIM y eSIM activas, el ritmo de migración de 2G y 3G a 4G y 5G para M2M, la adopción de LPWAN para dispositivos de baja potencia, las tasas de adopción de gestión de dispositivos y seguridad, y el impulso de implementación vertical en vehículos conectados, servicios públicos, ciudades inteligentes y automatización industrial. Cuando la agregación de abajo hacia arriba presenta vacíos porque los actores privados no divulgan ingresos, aplicamos rangos conservadores a partir de entrevistas primarias y usamos comprobaciones de sensibilidad para que el total se mantenga coherente con el grupo de demanda más amplio.

Para la previsión, ejecutamos análisis de escenarios junto con métodos de series de tiempo como ARIMA sobre las series de conexiones y ARPU de servicio, y los resultados se ajustan luego en función de lo que esperan los expertos en materia de regulación, normas de itinerancia y conectividad, y comportamiento del gasto en seguridad. La curva final no depende de un único supuesto, ya que el volumen, la combinación y los precios se proyectan por separado y luego se recombinan en valores de mercado anuales.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican de forma cruzada con señales independientes, incluidos los recuentos de conexiones, los indicadores regionales de telecomunicaciones y la dirección de los ingresos por servicios reportados en las divulgaciones de los principales operadores, antes de que se fijen las cifras. Cuando aparecen variaciones, se analizan los factores impulsores, lo que generalmente implica revisar la combinación tecnológica, los límites de los paquetes de servicios o los supuestos de tiempo de conversión de divisas, y luego volver a contactar a un pequeño grupo de encuestados para confirmar qué cambió.

Se sigue una revisión de varios pasos para que las definiciones, los insumos y los cálculos sean verificados por otro analista antes de la aprobación final. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando un cambio material afecta a los precios, la regulación o el ritmo de implementación. Antes de la entrega, realizamos una nueva revisión del modelo y de la narrativa para que los clientes reciban la visión más actualizada.

Tamaño del mercado de servicios de máquina a máquina (M2M) de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los servicios M2M pueden variar bastante, incluso cuando varios informes abordan el mismo tema de dispositivos conectados y conectividad gestionada. Las diferencias suelen provenir de lo que se considera un servicio, de cómo se separan los ingresos de conectividad del gasto más amplio en IoT, y de qué años y divisas se utilizan para la conversión.

Al hacer seguimiento de los ingresos de conectividad más los del modelo de servicio, y luego actualizar las comprobaciones de alcance mediante entrevistas, Mordor Intelligence mantiene el recuento limitado al valor de servicio entregado para las operaciones M2M. Esto puede dar lugar a un valor de 2025 más bajo que las estimaciones que incorporan software, hardware de IoT más amplio o proyecciones a largo plazo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 57,18 mil millones de USD (2025) | |

| Casa de Investigación del Sector A | 69,40 mil millones de USD (2025) | Utiliza una definición más amplia que puede mezclar los servicios de conectividad M2M con trabajos adyacentes de habilitación de IoT, y aplica una ventana de previsión más larga que puede asumir una expansión más rápida del ARPU en los paquetes de servicios. |

| Firma de Análisis de Mercado B | 77,58 mil millones de USD (2025) | El alcance y las inclusiones no están claramente delimitados en la página pública, por lo que elementos como los ingresos de dispositivos o plataformas pueden capturarse indirectamente, lo que tiende a elevar el total en comparación con un corte solo de servicios. |

La dispersión en la tabla se explica principalmente por el control del alcance y por cómo se separan los ingresos de servicios de las categorías adyacentes de IoT. Con reglas de conteo claras, un conjunto repetible de indicadores de demanda y verificaciones frente al comportamiento real de implementación y precios, la cifra final se mantiene comprensible para los usuarios y más fácil de actualizar cada año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios M2M en 2031?

Se prevé que el mercado de servicios M2M alcance USD 102,12 mil millones en 2031.

¿Qué tecnología de conectividad domina los despliegues actuales?

Las redes celulares, incluidas LTE-M y NB-IoT, representaron el 73,90% de los ingresos de 2025.

¿Qué segmento de usuario final se expande más rápidamente?

Se espera que las conexiones de atención sanitaria crezcan a una CAGR del 12,37% hasta 2031.

¿Por qué los servicios profesionales están ganando terreno?

Las empresas requieren experiencia en integración para conectar los sistemas heredados con el análisis en la nube, impulsando una CAGR del 12,52% para los compromisos profesionales.

¿Qué región registrará la mayor tasa de crecimiento hasta 2031?

Oriente Medio está preparado para una CAGR del 13,34%, impulsado por los mandatos de infraestructura inteligente en Arabia Saudita y los Emiratos Árabes Unidos.

¿Cómo influye la ciberseguridad en las decisiones de adquisición?

El aumento de los costos por brechas y las multas regulatorias impulsan a las empresas a exigir cifrado de extremo a extremo y arquitecturas de confianza cero, elevando las tasas de incorporación de servicios de seguridad por encima del 20%.

Última actualización de la página el: