Tamaño y Participación del Mercado de Cáncer de Próstata

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cáncer de Próstata por Mordor Intelligence

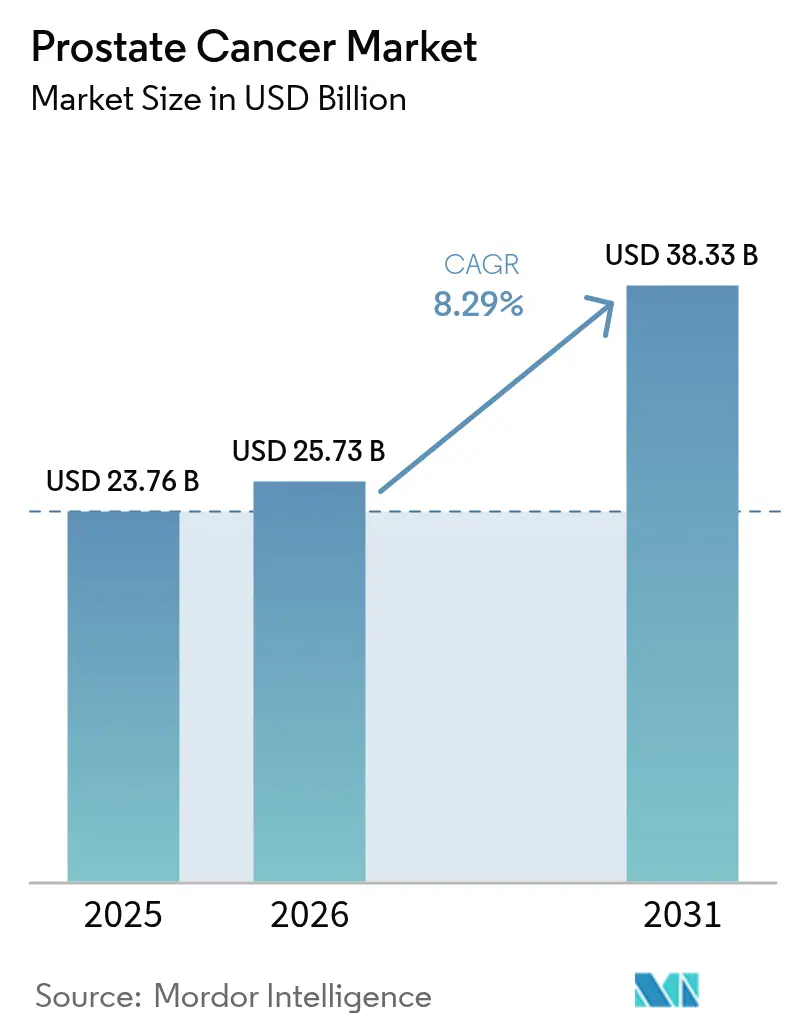

El tamaño del mercado de Cáncer de Próstata en 2026 se estima en USD 25,73 mil millones, creciendo desde el valor de 2025 de USD 23,76 mil millones con proyecciones para 2031 que muestran USD 38,33 mil millones, creciendo a una CAGR del 8,29% durante 2026-2031. El envejecimiento demográfico, la rápida adopción de flujos de trabajo de medicina de precisión y la constante innovación terapéutica sustentan colectivamente esta expansión. El sólido reembolso para imágenes de próxima generación como la PET-PSMA, junto con una cobertura más amplia de Medicare para pruebas multigénicas de orina y sangre, está acelerando la detección temprana en entornos de altos ingresos.[1]Fuente: Centros de Servicios de Medicare y Medicaid, "Evaluación de Densidad Ósea para Pacientes con Cáncer de Próstata que Reciben Terapia de Privación de Andrógenos," cms.gov La región de Asia-Pacífico aporta impulso adicional a medida que China, India y Japón modernizan su infraestructura oncológica, lo que aumenta los volúmenes de diagnóstico y amplía el acceso a terapias hormonales avanzadas y de radioligandos. Las estrategias competitivas se centran en el lanzamiento de terapias de radioligandos, combinaciones de fármacos y diagnósticos guiados por biomarcadores, y acuerdos de licencias transfronterizas que aseguran posiciones regionales. Al mismo tiempo, los pagadores continúan examinando los regímenes de alto costo, favoreciendo las tecnologías que acortan las cascadas de diagnóstico o retrasan la transición hacia tratamientos costosos de última línea.

Conclusiones Clave del Informe

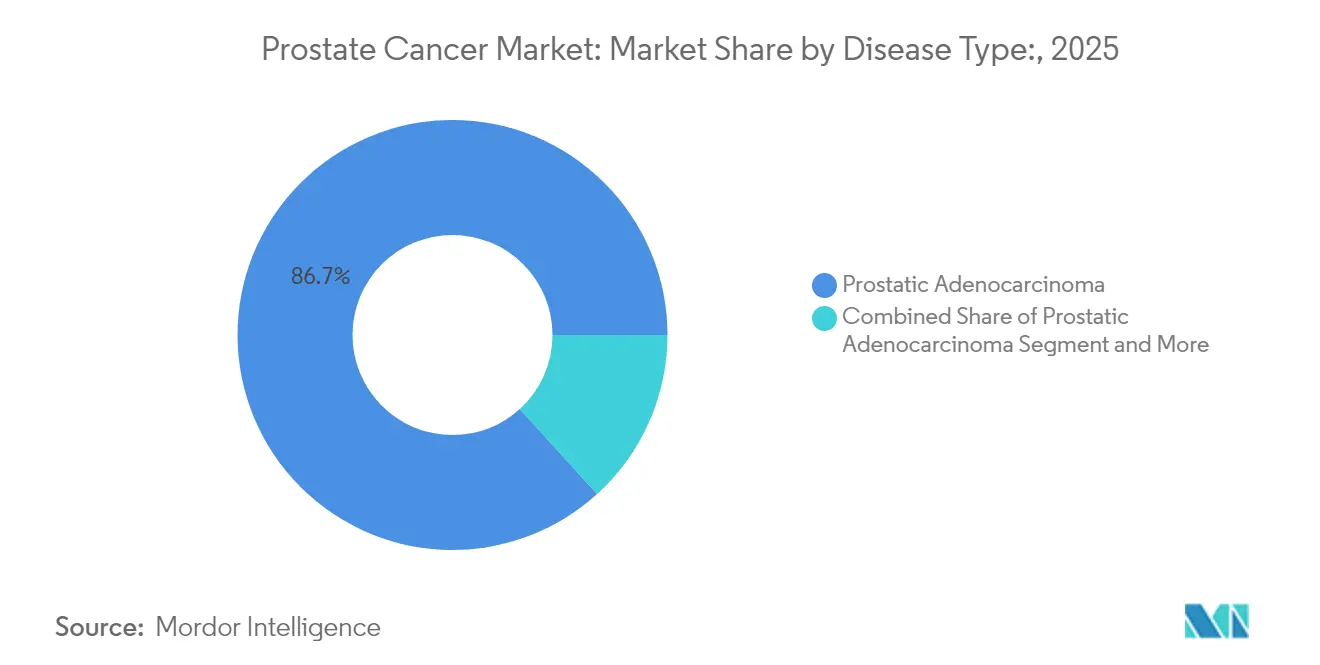

- Por tipo de enfermedad, el adenocarcinoma prostático representó el 86,74% de la participación del mercado de Cáncer de Próstata en 2025, mientras que se proyecta que el carcinoma de células pequeñas avance a una CAGR del 6,78% hasta 2031.

- Por estadio, la enfermedad localizada T1–T2 representó una participación del 61,08% del tamaño del mercado de Cáncer de Próstata en 2025, mientras que se espera que los casos distantes/metastásicos se expandan a una CAGR del 8,57% hasta 2031.

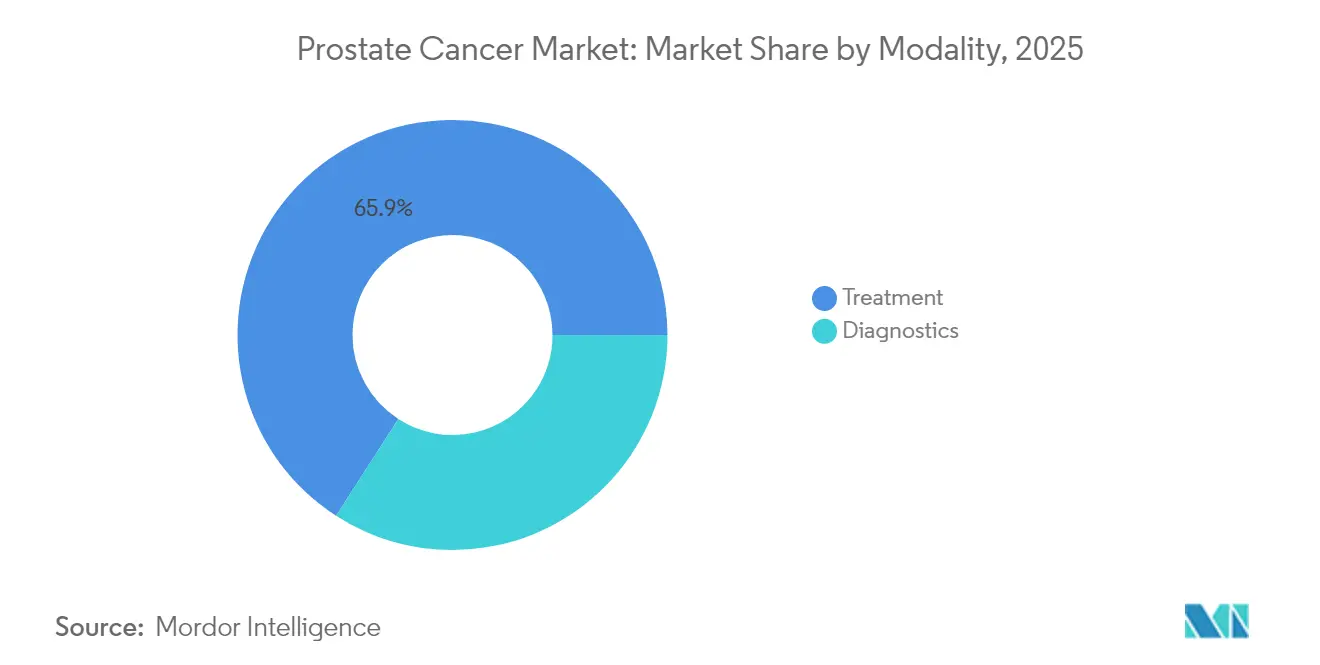

- Por modalidad, las actividades de tratamiento capturaron el 65,89% de los ingresos en 2025; el diagnóstico sigue siendo el segmento de más rápido crecimiento, registrando una CAGR del 9,27% hasta 2031.

- Por usuario final, los hospitales lideraron el mercado de Cáncer de Próstata con el 48,21% del valor del mercado en 2025; sin embargo, se proyecta que los centros oncológicos especializados registren la CAGR más alta del 8,95% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 41,88% en 2025; se espera que Asia-Pacífico registre la CAGR más alta del 10,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cáncer de Próstata

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Envejecimiento de la Población y Alta Tasa de Prevalencia del Cáncer de Próstata | +2.1% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Adopción de Flujos de Trabajo de Medicina de Precisión y Diagnósticos Complementarios | +1.8% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Cirugía Mínimamente Invasiva y Radioterapia Guiada por Imagen | +1.5% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Crecientes Iniciativas Gubernamentales para la Concientización sobre el Cáncer de Próstata | +1.2% | Núcleo de APAC, con extensión a MEA y América Latina | Corto plazo (≤ 2 años) |

| Sólido Pipeline de I+D de Terapias para el Cáncer de Próstata | +1.4% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio hacia la Medicina Personalizada y la Mejora Relevante de la Experiencia del Paciente | +1.3% | América del Norte y UE, expansión gradual a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Envejecimiento de la Población y Alta Prevalencia

Los avances en longevidad han elevado la esperanza de vida masculina global, creando cohortes más grandes en riesgo de malignidad prostática. La incidencia ahora varía más de 13 veces entre regiones, con las tasas más altas en Australia/Nueva Zelanda, América del Norte y el norte de Europa. La mortalidad sigue siendo desproporcionadamente alta en el África subsahariana y partes de América Latina, donde las presentaciones metastásicas de novo superan el 20%, lo que subraya las brechas en la infraestructura de detección. En los últimos cinco años, 11 países de ingresos medios han reportado un crecimiento de dos dígitos en la incidencia, lo que refleja tanto una mejor cobertura de las pruebas de PSA como el envejecimiento demográfico. Estos cambios estructurales sostienen la demanda de referencia del mercado de cáncer de próstata a nivel mundial. Los ministerios de salud de Oriente Medio están reevaluando los umbrales de detección basados en la edad para reducir la presentación de estadios avanzados, lo que señala vientos regulatorios favorables para la adopción generalizada de diagnósticos.

Creciente Adopción de Flujos de Trabajo de Medicina de Precisión y Diagnósticos Complementarios

Las aprobaciones regulatorias para tratamientos guiados por biomarcadores, en particular olaparib más abiraterona para la enfermedad metastásica con mutación BRCA, han validado el uso rutinario de las pruebas genómicas. Los modelos económicos sitúan el cribado germinal de BRCA en USD 26.657 por año de vida ajustado por calidad, lo que está bien dentro de los umbrales de aceptabilidad para los sistemas de altos ingresos. El reembolso de Medicare para MyProstateScore 2.0 basado en orina y los paneles de 18 genes está reduciendo las tasas de biopsia evitables, lo que reduce los costos de sobretratamiento posteriores. El P-score de Prostatype mejora aún más el triaje de vigilancia activa, ofreciendo ganancias incrementales de años de vida ajustados por calidad a un gasto general menor.[2]Fuente: Persson S., "Enfoque de Biomarcador P-Score de Prostatype," Springer, springer.com En conjunto, estas herramientas refuerzan la confianza del médico en la atención individualizada, acelerando el crecimiento de los ingresos del mercado de cáncer de próstata dentro del segmento de diagnóstico.

Avances Tecnológicos en Cirugía Mínimamente Invasiva y Radioterapia Guiada por Imagen

Las plataformas robóticas y los dispositivos de terapia focal están redefiniendo el estándar de atención. La ablación transuretral por ultrasonido guiada por resonancia magnética arrojó una razón de costo-efectividad incremental de EUR 12.193 por año de vida ajustado por calidad en comparación con la prostatectomía radical asistida por robot, lo que refuerza la aceptación por parte de los pagadores. La biopsia transperineal bajo anestesia local reduce a la mitad los costos del procedimiento al tiempo que iguala la precisión diagnóstica, un beneficio muy valorado por los centros ambulatorios. La integración de PET-PSMA/TC en las vías de resonancia magnética equívocas ofrece una localización superior; sin embargo, una adopción más amplia depende de la reducción de los costos de los radiotrazadores. Estas innovaciones diferencian a los proveedores y fortalecen los volúmenes de procedimientos, impulsando aún más el mercado de cáncer de próstata.

Sólido Pipeline de I+D de Terapias para el Cáncer de Próstata

La densidad del pipeline abarca reformulaciones de terapia hormonal, inhibidores de PARP, radioligandos y activadores de células inmunitarias. La FDA aceptó un depósito de leuprolida de tres meses con supresión de testosterona del 97,9%, con aprobación prevista para agosto de 2025. La expansión de la ficha técnica de darolutamida en marzo de 2025 hacia la enfermedad metastásica sensible a la castración amplía su cohorte objetivo y establece una competencia directa con enzalutamida. Los activadores biespecíficos de células T en fase temprana que apuntan a PSMA y PSCA están abordando la resistencia por escape de antígeno, aunque el manejo de la toxicidad sigue siendo un obstáculo en el desarrollo. La amplitud de las modalidades promete un flujo de innovación sostenido, apoyando la aceleración de los ingresos a mediano plazo del mercado de cáncer de próstata.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Alto Costo Agregado de la Vía de Diagnóstico a Tratamiento Presiona a Pagadores y Pacientes | -1.9% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Accesibilidad Limitada a Imágenes Avanzadas y Pruebas Genómicas en Entornos de Bajos Recursos | -1.4% | África Subsahariana, América Latina, APAC rural | Largo plazo (≥ 4 años) |

| Requisitos Regulatorios Estrictos y Largos Plazos de Desarrollo Clínico para Nuevos Agentes | -1.1% | Global, con impacto variable según la jurisdicción regulatoria | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Resistencia a los Medicamentos y la Recaída | -0.8% | Global, que afecta particularmente el manejo de la enfermedad avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Agregado de la Vía de Diagnóstico a Tratamiento

Los estudios de costo de la enfermedad en Irán estimaron el gasto promedio por paciente en USD 2.613, mientras que las estimaciones de la carga nacional alcanzaron USD 217 millones, cifras que presionan los presupuestos de los pagadores en entornos con recursos limitados.[3]Fuente: Behzadifar M., "Carga Económica del Cáncer de Próstata en Irán," biomedcentral.com En Alemania, la terapia de radioligandos con 177Lu-PSMA-617 añade EUR 27.200 por paciente, empujando la razón de costo-utilidad hacia EUR 69.418 por año de vida ajustado por calidad, un nivel apenas dentro de los umbrales negociados. Los hospitales del Caribe experimentan fuertes aumentos en los costos de bolsillo para la atención quirúrgica, lo que a menudo orienta a los pacientes hacia una monoterapia hormonal subóptima. La abiraterona genérica en México ha reducido los costos en USD 6.251 por caso, lo que ilustra cómo las reformas de precios pueden ampliar el acceso terapéutico. El persistentemente alto gasto agregado frena la adopción a corto plazo de modalidades de vanguardia, moderando la velocidad del mercado de cáncer de próstata, especialmente en las economías de ingresos bajos y medios.

Accesibilidad Limitada a Imágenes Avanzadas y Pruebas Genómicas en Entornos de Bajos Recursos

La capacidad diagnóstica en 58 centros de urología africanos muestra una preparación del 53,4% para la prostatectomía radical y un acceso del 86,2% a la radioterapia, aunque solo una minoría ofrece servicios de PET-PSMA o biopsia de alta densidad. Los grupos focales kenianos atribuyen el retraso diagnóstico a la atribución errónea de síntomas, el estigma y las barreras de pago directo, lo que subraya la importancia de las campañas de concientización culturalmente adaptadas. Incluso donde el equipo está disponible, las cadenas de suministro de consumibles y la logística radiofarmacéutica siguen siendo frágiles, lo que genera tiempos de espera impulsados por el retraso que empujan la estadificación clínica hacia las categorías T3-T4. En consecuencia, el aplazamiento de la atención perpetúa el dominio del estadio avanzado, limitando los volúmenes de procedimientos accesibles para el mercado de cáncer de próstata en estas zonas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: La Consolidación del Adenocarcinoma Apoya las Economías de Escala

El adenocarcinoma prostático continúa dominando, con el 86,74% del valor del mercado de cáncer de próstata en 2025, impulsado por vías de atención estandarizadas y sólidas guías basadas en evidencia. Los paneles de biomarcadores de precisión están refinando la estratificación del riesgo dentro de esta amplia cohorte, lo que permite hojas de ruta de tratamiento más detalladas y sostiene el crecimiento de las pruebas diagnósticas. El carcinoma de células pequeñas, aunque representa solo una pequeña porción de la incidencia general, está experimentando una CAGR del 6,78% a medida que la elaboración de perfiles genómicos y los regímenes quimioterapéuticos dirigidos mejoran la supervivencia en este fenotipo agresivo. La industria de Diagnóstico y Terapia del Cáncer de Próstata ha respondido destinando presupuestos de I+D a histologías raras, anticipando una diferenciación en el reembolso que recompense los terapéuticos especializados. La hiperplasia prostática benigna sigue siendo clínicamente distinta, pero ejerce una influencia indirecta en los volúmenes de imágenes cuando los niveles de PSA desencadenan una evaluación adicional, fomentando sinergias de derivación cruzada dentro de los centros de urología integrales.

El mayor reconocimiento de las variantes de células transicionales y sarcomatoides, junto con las iniciativas de registro de centros académicos, pronostica un incremento en los subsegmentos de nicho. Sin embargo, la enorme escala del adenocarcinoma ancla las economías de fabricación en las APIs de terapia hormonal y los dispositivos de biopsia, lo que confiere ventajas de costo que las indicaciones de menor escala tienen dificultades para replicar. Esta dinámica de volumen refuerza el papel central del manejo del adenocarcinoma en el mercado objetivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Estadio: Crecimiento Divergente entre Presentaciones Tempranas y Avanzadas

La enfermedad localizada T1–T2 representó el 61,08% de los volúmenes de procedimientos de 2025, lo que refleja el cribado generalizado de PSA y el triaje de resonancia magnética financiado por seguros en América del Norte y partes de Europa. Sin embargo, los tumores distantes/metastásicos superaron a todos los demás con una CAGR prevista del 8,57%, impulsados por una mayor sensibilidad de las imágenes que convierte la recurrencia bioquímica en una confirmación metastásica más temprana. Se proyecta que el tamaño del mercado de cáncer de próstata para las intervenciones metastásicas crezca en los próximos años, reflejando el uso creciente de nuevas combinaciones hormonales y terapias de radioligandos.

La enfermedad regional T3 se sitúa entre estos polos, beneficiándose de la radioterapia guiada por imagen con dosis escalada y la ablación focal dirigida por resonancia magnética que preserva los resultados funcionales. Los datos del registro mexicano Can.Prost confirman que los programas de detección temprana elevan la elegibilidad para el tratamiento radical al 67%, reduciendo la futura carga metastásica. Por el contrario, los registros de Oriente Medio citan tasas de metástasis de novo superiores al 20%, lo que señala oportunidades de cribado perdidas que inflan la demanda de terapia sistémica de alto costo. Tales contrastes ilustran cómo la migración de estadio dicta la combinación de ingresos dentro del mercado de cáncer de próstata.

Por Modalidad: El Diagnóstico se Acelera Mientras las Terapias Mantienen el Liderazgo en Ingresos

Las modalidades de tratamiento retuvieron una participación de ingresos del 65,89% en 2025, ancladas por cirugía, radiación y fármacos sistémicos que exigen precios premium en todos los estadios de la enfermedad. Sin embargo, el tamaño del mercado de cáncer de próstata para las tecnologías de diagnóstico se está expandiendo a una CAGR del 9,27%, lo que subraya la lógica fiscal de detectar la enfermedad antes y adaptar la terapia con precisión. Las imágenes in vivo con plataformas de biopsia por fusión de PET-PSMA y resonancia magnética están aumentando los pipelines de equipos de capital a medida que los hospitales comunitarios buscan competitividad.

En el lado terapéutico, la cirugía robótica ofrece atractivo comercial y una estancia hospitalaria más corta, pero los pagadores conscientes de los costos están evaluando pagos agrupados que podrían comprimir los márgenes. Los agentes de radioligandos preparados para ensayos adyuvantes pueden trasladar algunos ingresos de los quirófanos hacia los departamentos de medicina nuclear. Mientras tanto, las pruebas de biopsia líquida descentralizadas prometen recalibrar las vías de seguimiento, manteniendo el diagnóstico firmemente en terreno de crecimiento de dos dígitos y reequilibrando la combinación de modalidades dentro del mercado de cáncer de próstata.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Centros Especializados Desafían la Supremacía Hospitalaria

Los hospitales aún representaron el 48,21% del gasto de 2025, respaldados por amplias carteras de servicios, suites de imágenes integradas y contratos con pagadores que canalizan casos complejos. Sin embargo, los centros oncológicos especializados están registrando una CAGR del 8,95%, capitalizando en equipos clínicos altamente especializados y comités multidisciplinarios de tumores que atraen tráfico de derivación a nivel nacional. La industria de Diagnóstico y Terapia del Cáncer de Próstata reconoce estos centros como sitios de adopción temprana para trazadores PET dirigidos a PSMA y terapias de radioligandos, a menudo asociándose para la generación de evidencia poscomercialización.

Los laboratorios de diagnóstico, equipados con plataformas de secuenciación de próxima generación de alto rendimiento, aprovechan los crecientes volúmenes de paneles de biomarcadores para consolidar lucrativos contratos de envío externo. Las redes de tele-urología y las instalaciones quirúrgicas ambulatorias están emergiendo como actores marginales, impulsados por mandatos de minimización de costos y tendencias de conveniencia para el paciente. En conjunto, el ecosistema de proveedores en evolución diversifica los canales de ingresos, mejorando la resiliencia en todo el mercado de cáncer de próstata.

Análisis Geográfico

América del Norte dominó con una participación del 41,88% de los ingresos globales de 2025, lo que refleja la cobertura universal de los diagnósticos respaldados por guías, la integración temprana de la PET-PSMA y la rápida adopción de los inhibidores de la vía del receptor de andrógenos. La expansión de Medicare del reembolso de pruebas moleculares ha amplificado la precisión del triaje de biopsias, mientras que el sistema de Asuntos de Veteranos continúa refinando los protocolos de vigilancia activa para protegerse contra el sobretratamiento. Las redes oncológicas de Estados Unidos emplean evaluaciones de tecnología sanitaria para alinear la inclusión en el formulario con los resultados del mundo real, generando transparencia de datos que sostiene la confianza de los pagadores. Canadá refuerza la disciplina fiscal a través de modelos de costo-efectividad basados en secuencias que optimizan el orden y la duración de la terapia. Como resultado, el crecimiento del mercado en la región está impulsado más por el ciclo de innovación que por la expansión demográfica. Sin embargo, el gasto absoluto por paciente sigue siendo el más alto a nivel mundial, lo que ancla las estrategias de lanzamiento de los fabricantes dentro del mercado de cáncer de próstata.

Europa aprovecha los marcos de cribado armonizados bajo la orientación de la Comisión Europea, proporcionando una demanda de referencia consistente a pesar de los heterogéneos entornos de reembolso. El Comité Federal Conjunto de Alemania evalúa rigurosamente los perfiles de costo-utilidad, aunque los radioligandos aprobados y las imágenes avanzadas aseguran rápidamente el pago vinculado a los GRD una vez que se demuestra el valor. Los estados de Europa del Este, sin embargo, enfrentan mayor mortalidad y menor cobertura de cribado de PSA, lo que apunta a inequidades que representan bolsas de crecimiento latente. La contratación colaborativa de radiotrazadores y kits genómicos está ganando impulso, prometiendo una agregación de volumen transfronteriza que podría reducir las brechas de acceso.

Asia-Pacífico ofrece la CAGR regional más rápida del 10,08% hasta 2031, sustentada por el envejecimiento demográfico y la modernización del sistema de salud. La reforma hospitalaria por niveles de China está canalizando los procedimientos oncológicos complejos hacia centros terciarios donde se concentran los escáneres PET-PSMA y los aceleradores lineales, elevando rápidamente los volúmenes de diagnóstico y radioterapia. El seguro nacional de Japón ya incluye las combinaciones de darolutamida y olaparib, lo que facilita la rápida difusión de los terapéuticos premium. En India, los grupos privados de urología se asocian con proveedores de telepatología para extender las pruebas de biomarcadores más allá de las áreas metropolitanas. El favorable perfil de rezvilutamida de USD 26.657 por año de vida ajustado por calidad ha convencido a los pagadores chinos, lo que ilustra la disposición a reembolsar innovaciones costo-efectivas. El fuerte crecimiento refleja, por tanto, tanto el aumento de la incidencia como la creciente penetración tecnológica, consolidando a Asia-Pacífico como el motor de demanda fundamental del mercado.

Panorama regulatorio

La regulación en el mercado del cáncer de próstata está cada vez más determinada por los requisitos de codesarrollo para combinaciones de dispositivo-fármaco y diagnósticos complementarios, lo que coincide con el alcance del informe, que cubre combinaciones de dispositivo-fármaco en diagnóstico y tratamiento. En Estados Unidos, la Oficina de Productos Combinados de la FDA administra el marco para productos combinados de fármaco-dispositivo bajo el 21 CFR Part 3 (jurisdicción y modo de acción primario) y el 21 CFR Part 4 (alineación de cGMP entre partes constitutivas). Este marco eleva las expectativas en torno a la documentación, los controles de diseño y la armonización del sistema de calidad para los patrocinadores que combinan terapéuticos con dispositivos de administración, agentes de imagen o sistemas de prueba.

En Europa, la EMA y la Comisión Europea han implementado mecanismos de coordinación para reducir la fragmentación entre las vías de productos medicinales y de IVDR/MDR. El Grupo Operativo de Productos Combinados de la EMA (COMBO) respalda una interpretación coherente en toda la legislación pertinente, mientras que el proyecto piloto COMBINE Project 1 de la Comisión Europea avanzó con el lanzamiento de la segunda fase el 26 de junio de 2026 para permitir una evaluación única y coordinada de las solicitudes de estudios combinados de producto medicinal y diagnóstico in vitro. La EMA también ha avanzado en el trabajo de revisión de su guía sobre la evaluación de productos medicinales oncológicos, lo que puede determinar las expectativas de evidencia para los ensayos de cáncer de próstata en entornos adyuvantes, neoadyuvantes y perioperatorios.

Panorama Competitivo

Erleada de Johnson & Johnson mantiene la participación líder dentro de la clase de inhibidores del receptor de andrógenos, aunque Xtandi de Pfizer-Astellas desafía mediante extensas publicaciones de conjuntos de datos del mundo real que subrayan una mayor opcionalidad de secuenciación. La adquisición de Fusion Pharmaceuticals por parte de AstraZeneca por USD 2.400 millones le proporciona capacidad inmediata de fabricación de radioligandos, posicionando a la empresa para combinaciones de próxima generación que integran isótopos diagnósticos con terapéuticos emisores de partículas alfa. Bayer capitalizó el éxito del ensayo ARANOTE para asegurar la aprobación de la FDA de Nubeqa para la enfermedad metastásica sensible a la castración, abriendo efectivamente una nueva base de prescriptores fuera de los segmentos no metastásicos tradicionales.

Los disruptores del diagnóstico como Paige están escalando suites de patología digital aprobadas por la FDA que reducen a la mitad el tiempo de revisión de portaobjetos y normalizan la clasificación de Gleason en los laboratorios comunitarios. Las iniciativas de interoperabilidad, como USCDI+ Cancer, fomentan el intercambio de datos basado en FHIR, atrayendo a los proveedores de registros médicos electrónicos hacia la integración del flujo de trabajo oncológico y potencialmente reduciendo la fricción de incorporación para nuevos algoritmos de diagnóstico. El campo competitivo ahora favorece a las empresas capaces de agrupar terapia y diagnósticos complementarios bajo contratos basados en valor, un modelo que está ganando tracción en los centros estadounidenses de alto volumen y en determinadas regiones de adopción temprana de la UE.

Las oportunidades de espacio en blanco persisten en soluciones de asequibilidad para los mercados emergentes, donde las formulaciones genéricas, los kits de imágenes modulares y las furgonetas de biopsia móviles pueden romper los cuellos de botella logísticos. Los acantilados de propiedad intelectual para las terapias hormonales de primera generación impulsan las iniciativas de biosimilares, mientras que las alianzas académico-industriales exploran los biespecíficos dirigidos a PSMA para superar la resistencia. En general, el mercado de cáncer de próstata recompensa la ciencia diferenciada combinada con precios orientados al acceso, manteniendo la intensidad competitiva en un nivel moderado pero creciente.

Líderes de la Industria del Cáncer de Próstata

Bayer AG

AstraZeneca PLC

Sanofi-Aventis

Thermo Fisher Scientific

F. Hoffmann-La Roche Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La selección de tratamientos definida por biomarcadores y las coaprobaciones de diagnósticos complementarios (CDx) están generando espacio en blanco para ofertas integradas de fármaco-diagnóstico en el manejo de la enfermedad metastásica y en etapas más tempranas. Una señal clara es la aprobación de la FDA en junio de 2026 del ensayo VENTANA PTEN (SP218) RxDx de Roche como diagnóstico complementario para identificar a pacientes con adenocarcinoma de próstata deficiente en PTEN elegibles para capivasertib en combinación con acetato de abiraterona. La aprobación refuerza los incentivos para laboratorios, proveedores de patología digital y fabricantes de diagnósticos que puedan escalar las pruebas de PTEN validadas y las pruebas relacionadas de vías en paralelo con la adopción de la terapia.

El impulso operativo para las combinaciones de fármaco-dispositivo y fármaco-diagnóstico también está tomando forma a través de la manera en que los reguladores y pagadores estructuran el desarrollo y la implementación, lo que abre oportunidades en la habilitación de ensayos clínicos y la infraestructura de evidencia del mundo real. La aprobación de la Comisión Europea de marzo de 2026, que amplía el uso de AKEEGA (niraparib más acetato de abiraterona) de Johnson and Johnson al cáncer de próstata metastásico sensible a hormonas con mutación BRCA1/2, destaca cómo las ampliaciones de indicación en subgrupos definidos genómicamente pueden impulsar una mayor intensidad de pruebas y una vinculación más estrecha entre las redes de oncología y las cadenas de suministro de diagnósticos moleculares. En cuanto a las combinaciones de dispositivo-fármaco, la investigación clínica que explora enfoques de administración intraprostática localizada y sostenida, como la embolización con microesferas cargadas de fármaco y otras intervenciones intraprostáticas guiadas por imagen, sugiere un camino para ofertas mínimamente invasivas diferenciadas que pueden reducir las cascadas de diagnóstico a tratamiento y adaptarse a los flujos de trabajo ambulatorios.

Desarrollos recientes del sector

- Junio de 2026: AstraZeneca anunció que la FDA de EE. UU. aprobó TRUQAP (capivasertib) en combinación con abiraterona y prednisona para pacientes adultos con cáncer de próstata metastásico deficiente en PTEN. La aprobación fortalece la prescripción basada en biomarcadores y aumenta el valor estratégico de la capacidad de pruebas de PTEN en laboratorios hospitalarios y laboratorios de referencia que respaldan a las redes de oncología.

- Marzo de 2025: Novartis informó que Pluvicto (177Lu-PSMA-617) obtuvo una ampliación de indicación de la FDA hacia líneas de tratamiento más tempranas. Esto amplía la población tratada para la terapia con radioligandos dirigidos a PSMA y respalda una mayor demanda de imágenes diagnósticas vinculadas y cadenas de suministro de radiofármacos.

- Septiembre de 2024: Veracyte informó evidencia de que su Clasificador Genómico Decipher Prostate puede predecir el beneficio de la quimioterapia en entornos metastásicos. La actualización respalda argumentos más amplios de utilidad clínica para los clasificadores genómicos más allá de la estratificación del riesgo, fortaleciendo su adopción en los flujos de trabajo de selección de tratamiento y en las discusiones con pagadores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado del cáncer de próstata se define como los ingresos generados por productos y servicios utilizados para diagnosticar y tratar el cáncer de próstata en las principales regiones, reportados en USD para una ventana de tiempo consistente.

Exclusiones del alcance: se excluyen las afecciones prostáticas no cancerosas y la atención urológica general que no se utiliza para el diagnóstico o tratamiento del cáncer de próstata.

Descripción general de la segmentación

- Por Tipo de Enfermedad

- Hiperplasia Prostática Benigna

- Adenocarcinoma Prostático

- Carcinoma de Células Pequeñas

- Otros Tipos

- Por Estadio

- Localizado (T1–T2)

- Regional (T3)

- Distante/Metastásico (T4 y M1)

- Por Modalidad

- Diagnóstico

- Biopsia de Tejido

- Ultrasonido Transrectal

- Examen de Laboratorio Clínico

- Prueba de Antígeno Prostático Específico

- Prueba de Biomarcadores en Orina

- Imágenes Diagnósticas

- Tratamiento

- Cirugía (Radical, Laparoscópica, Robótica)

- Radioterapia (Radioterapia de Haz Externo, Braquiterapia)

- Terapéuticos

- Terapia Hormonal / de Privación de Andrógenos

- Quimioterapia

- Inmunoterapia / Terapia Dirigida

- Otros Tratamientos (Ultrasonido Focalizado de Alta Intensidad, Crioterapia)

- Diagnóstico

- Por Usuario Final

- Hospitales

- Centros y Clínicas Oncológicas Especializadas

- Laboratorios de Diagnóstico

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una imagen confiable de la demanda y la vía de atención, para luego relacionarla con lo que realmente se vende y reembolsa en cada región. Extraemos el contexto de referencia de la enfermedad, las pautas de detección y las señales de práctica de tratamiento de fuentes públicas como la Organización Mundial de la Salud, la Agencia Internacional para la Investigación sobre el Cáncer (GLOBOCAN), los CDC de EE. UU., el Instituto Nacional del Cáncer de EE. UU. y la literatura clínica revisada por pares.

Después de eso, utilizamos informes anuales de empresas, presentaciones para inversores, publicaciones de reguladores y sistemas de salud, y cobertura de prensa confiable para precisar la disponibilidad de productos, las aprobaciones y el movimiento general de precios. Para verificaciones cruzadas sobre los conjuntos de ingresos y la cobertura por país, también utilizamos suscripciones pagas que consolidan datos financieros de empresas, noticias y actividad de patentes, lo que ayuda a confirmar los plazos y la adopción.

Las fuentes enumeradas aquí son ilustrativas, y se revisan muchas otras referencias públicas y pagas para la captura, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales, especialmente en torno a cómo cambian las decisiones de diagnóstico y tratamiento según la etapa, el entorno de atención y la geografía. Hablamos con una combinación de médicos, partes interesadas de hospitales y laboratorios, expertos informados en pagadores o políticas, y participantes de la industria en APAC, EMEA y las Américas, de modo que la adopción regional y la lógica de precios no se infieran de un solo mercado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 16% | APAC: 40% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 24% | EMEA: 33% |

| Actores más pequeños: 20% | Gerentes: 60% | Américas: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye principalmente mediante un modelo descendente de pacientes y vías de atención, donde la incidencia y la composición etaria orientan el grupo abordable, que luego se traduce en volúmenes de diagnóstico y tratamiento por etapa y entorno. Esos volúmenes se convierten en valor utilizando patrones de utilización típicos y puntos de precio combinados, por ejemplo, supuestos de duración del tratamiento, la proporción de pacientes que reciben terapia sistémica, el uso de imágenes avanzadas y la intensidad de pruebas durante el seguimiento.

Para mantener los totales realistas, corroboramos los resultados con aproximaciones ascendentes selectivas, como muestrear a los principales proveedores por categoría, verificar la disponibilidad de canales y usar precio de muestra por volumen para ver si las bandas de ingresos implícitas tienen sentido. Los insumos que importan en este mercado incluyen la intensidad de detección y las tasas de biopsia, la distribución por etapa en el diagnóstico, los cambios en la combinación de tratamientos hacia regímenes más nuevos, la duración promedio del tratamiento y las restricciones regionales de reembolso o acceso. Las previsiones se desarrollan mediante análisis de escenarios respaldados por el consenso de expertos sobre cómo se mueven estas variables, y luego el crecimiento se ajusta según la expansión esperada del diagnóstico y la adopción de terapias, en lugar de una simple tasa de crecimiento anual compuesto (CAGR) constante. Cuando un país tiene detalles públicos limitados, se utilizan supuestos sustitutos de mercados comparables y luego se ajustan durante las entrevistas.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que el modelo no se aleje de las señales del mundo real. Comparamos los resultados con indicadores independientes, como las tendencias publicadas de la carga del cáncer, los cambios en el uso de pruebas e imágenes respaldados por pautas, y los cambios visibles en la práctica de tratamiento, y luego investigamos los valores atípicos antes de la aprobación final.

Las estimaciones pasan por una revisión escalonada de analistas, con un nuevo contacto activado cuando cambia un supuesto clave, como un cambio significativo en la adopción, el acceso o los precios. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes. Antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada.

Tamaño del mercado global del cáncer de próstata de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para el cáncer de próstata pueden diferir incluso cuando los títulos parecen similares, porque los analistas no siempre contabilizan las mismas partes de la vía de atención. Los principales factores suelen ser qué se incluye —diagnóstico, imágenes y tratamiento frente a solo tratamiento—, el año utilizado como referencia y cómo se proyectan los precios y la adopción.

Los datos de combinación de tratamientos, los patrones de atención por etapa y las verificaciones de adopción regional son los puntos de evidencia que mantienen la estimación de Mordor Intelligence vinculada a un alcance más amplio de diagnóstico más tratamiento, en lugar de contabilizar únicamente los ingresos por fármacos. Las diferencias también provienen de cómo las empresas manejan el momento de la conversión de divisas, si se asume una adopción conservadora o agresiva para las modalidades más nuevas, y con qué frecuencia se actualizan los supuestos subyacentes de pacientes y utilización.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 23,76 mil millones de USD (2025) | |

| Editorial del sector A | 12,90 mil millones de USD (2025) | Contabiliza principalmente la demanda de terapéuticos y excluye la mayoría de los ingresos relacionados con diagnóstico e imágenes, lo que reduce el conjunto de valor abordable incluso si los supuestos de crecimiento de pacientes son similares. |

| Editorial global B | 12,88 mil millones de USD (2025) | Utiliza un enfoque de clase de fármaco y canal de distribución, que típicamente captura las ventas de tratamiento pero no incluye completamente los servicios de la vía de diagnóstico ni las diferencias regionales en la intensidad de pruebas. |

La diferencia en la tabla se explica principalmente por los límites de alcance, no por un desacuerdo sobre si la demanda de cáncer de próstata está creciendo. Cuando el modelo contabiliza la actividad de diagnóstico y monitoreo junto con el tratamiento, el tamaño del mercado de 2025 naturalmente resulta más alto. Al mantener los supuestos trazables al flujo de pacientes, la utilización y bandas de precios realistas, la estimación se mantiene repetible y más fácil de reconciliar durante la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Terapia del Cáncer de Próstata en 2026?

El tamaño del mercado de cáncer de próstata alcanzó USD 25,73 mil millones en 2026 y está en camino de alcanzar USD 38,33 mil millones para 2031.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 8,29% entre 2026 y 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico registra la CAGR regional más alta del 10,08%, impulsada por la expansión del acceso al diagnóstico y el aumento de la incidencia.

¿Qué segmento de estadio de la enfermedad se está expandiendo más rápidamente?

Las presentaciones distantes/metastásicas están avanzando a una CAGR del 8,57% gracias a las mejoras en las imágenes y las nuevas terapias sistémicas.

¿Quiénes son los principales innovadores en terapia a seguir?

Bayer, Johnson & Johnson, AstraZeneca y Novartis lideran los pipelines en etapa avanzada, mientras que empresas emergentes como Paige impulsan la innovación en diagnóstico.

¿Cómo están influyendo los costos en la adopción en los mercados emergentes?

Los altos costos agregados de tratamiento siguen siendo una restricción, pero las terapias hormonales genéricas y las soluciones de imágenes modulares están mejorando la asequibilidad.

Última actualización de la página el: