Tamaño y Participación del Mercado de Cosmecéuticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 85.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 117.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

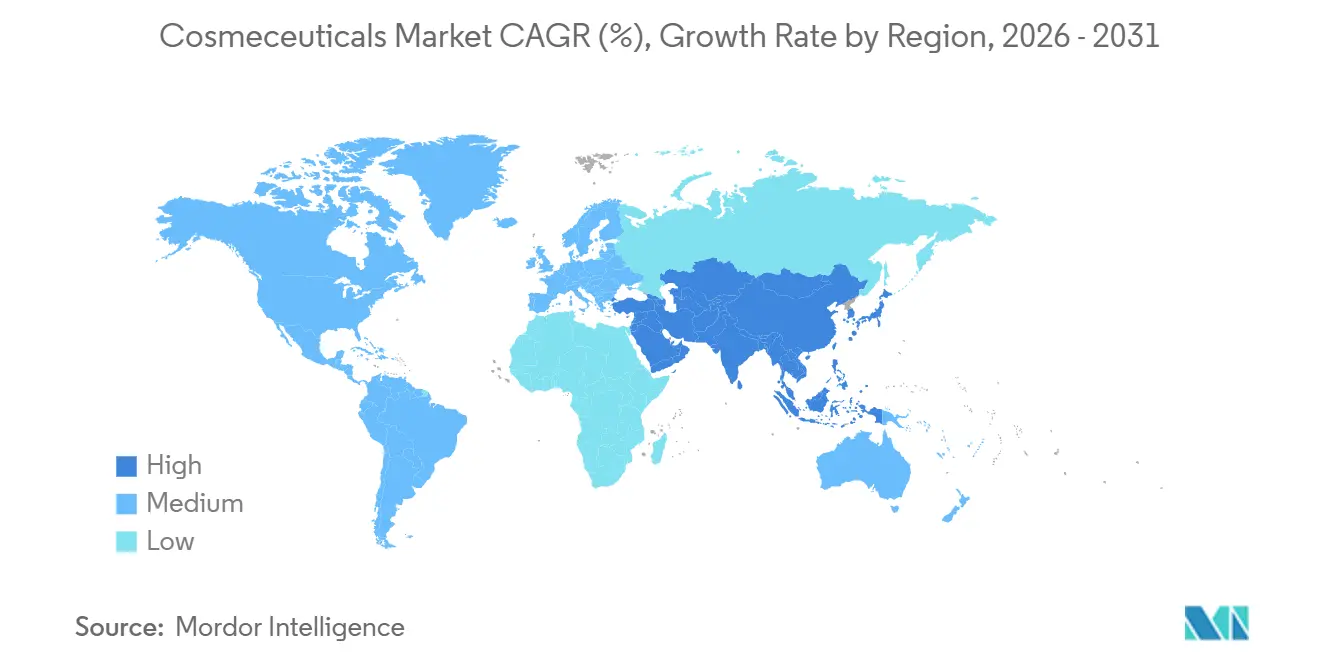

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cosmecéuticos por Mordor Intelligence

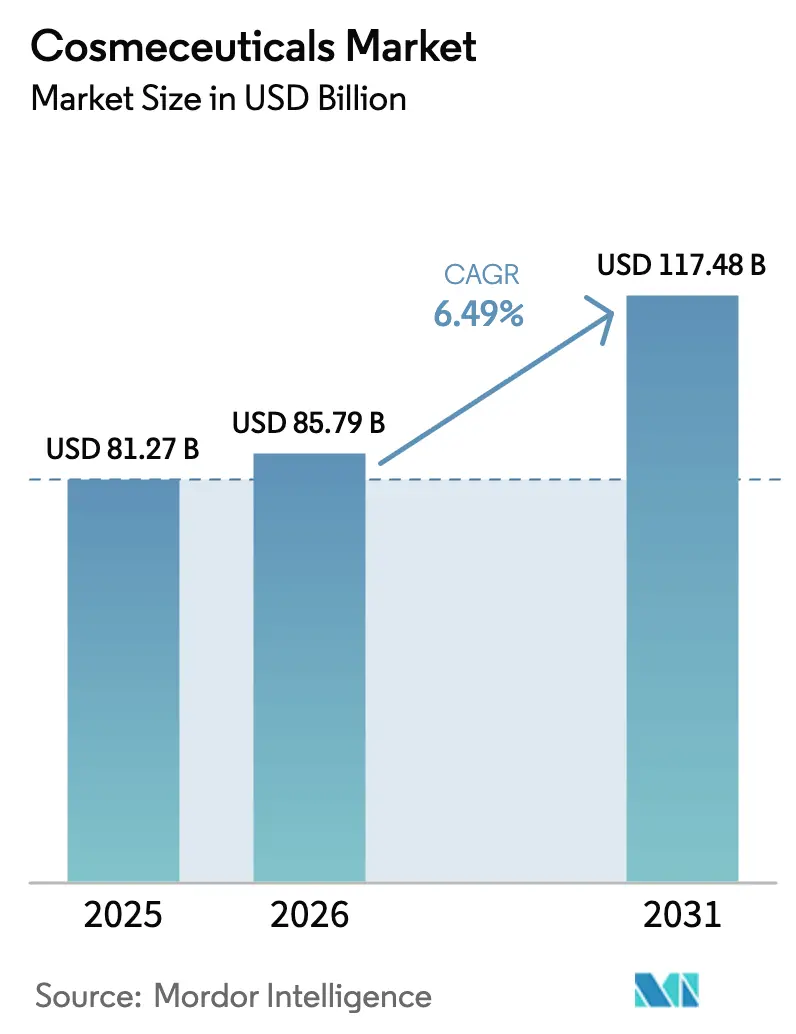

Se proyecta que el tamaño del mercado de cosmecéuticos se expandirá desde USD 81,27 mil millones en 2025 y USD 85,79 mil millones en 2026 hasta USD 117,48 mil millones para 2031, registrando una tasa de crecimiento anual compuesta (CAGR) del 6,49% entre 2026 y 2031. Este crecimiento en el mercado de cosmecéuticos está impulsado por la creciente demanda de ingredientes activos recomendados por dermatólogos, una supervisión regulatoria más estricta sobre las declaraciones de eficacia y un enfoque creciente del consumidor en la salud preventiva de la piel. Los precios premium se concentran en formulaciones que contienen retinoides encapsulados, péptidos estimuladores del colágeno y antioxidantes de amplio espectro, que ofrecen resultados visibles en un plazo de 8 a 12 semanas. Los productos de protección solar que combinan filtros ultravioleta (UV) con neutralizadores de radicales libres están ganando participación de mercado, respaldados por campañas de salud pública que promueven la concienciación sobre el melanoma. Además, las mezclas de probióticos y prebióticos están expandiendo el mercado al atraer a consumidores conscientes del microbioma. Las estrategias de distribución omnicanal en el mercado de cosmecéuticos permiten a las marcas capturar tanto el tráfico de consultas en tienda como las ventas directas al consumidor, que crecen rápidamente. La consolidación del mercado de cosmecéuticos sigue siendo moderada, con conglomerados globales que aprovechan sistemas de administración patentados, mientras que los especialistas en canales de prescripción mantienen los precios combinando credibilidad farmacéutica con atractivo cosmético.

Conclusiones Clave del Informe

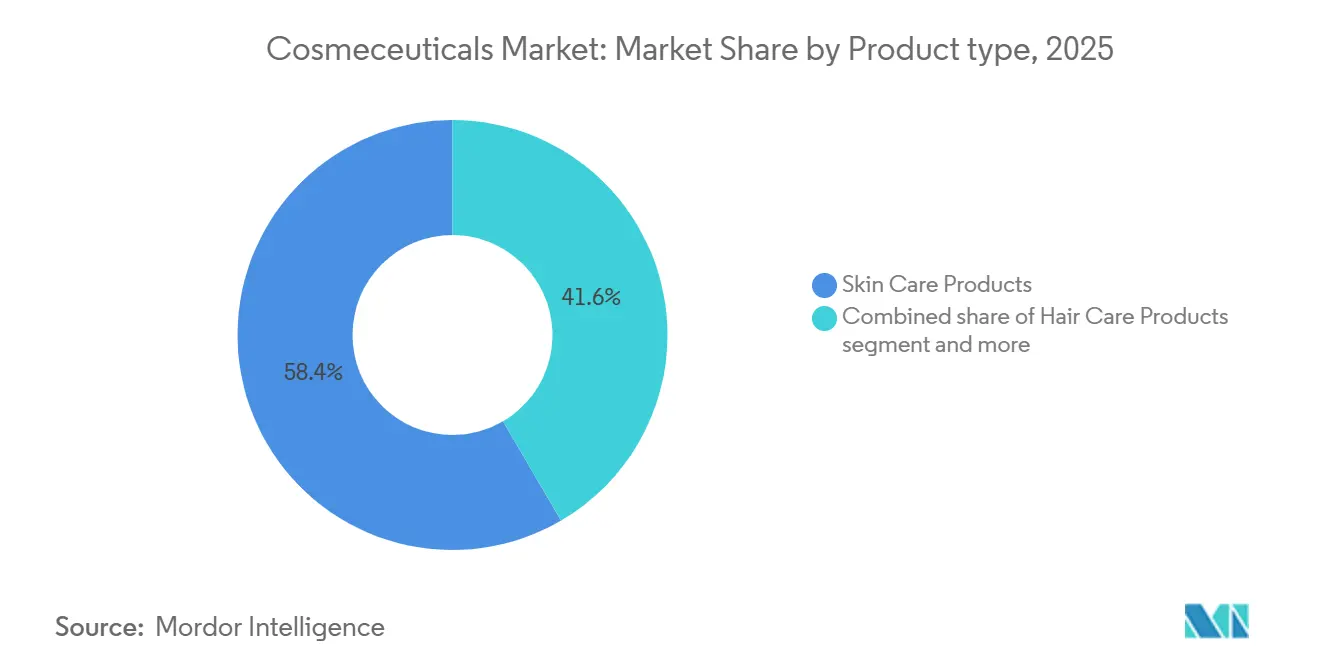

- Por tipo de producto, el cuidado de la piel capturó el 58,42% de la participación en ingresos en 2025; se prevé que el cuidado de los labios se expanda a una CAGR del 6,99% hasta 2031.

- Por categoría, las líneas convencionales mantuvieron el 71,32% de la participación del mercado de cosmecéuticos en 2025, mientras que las formulaciones naturales y orgánicas avanzan a una CAGR del 7,83% hasta 2031.

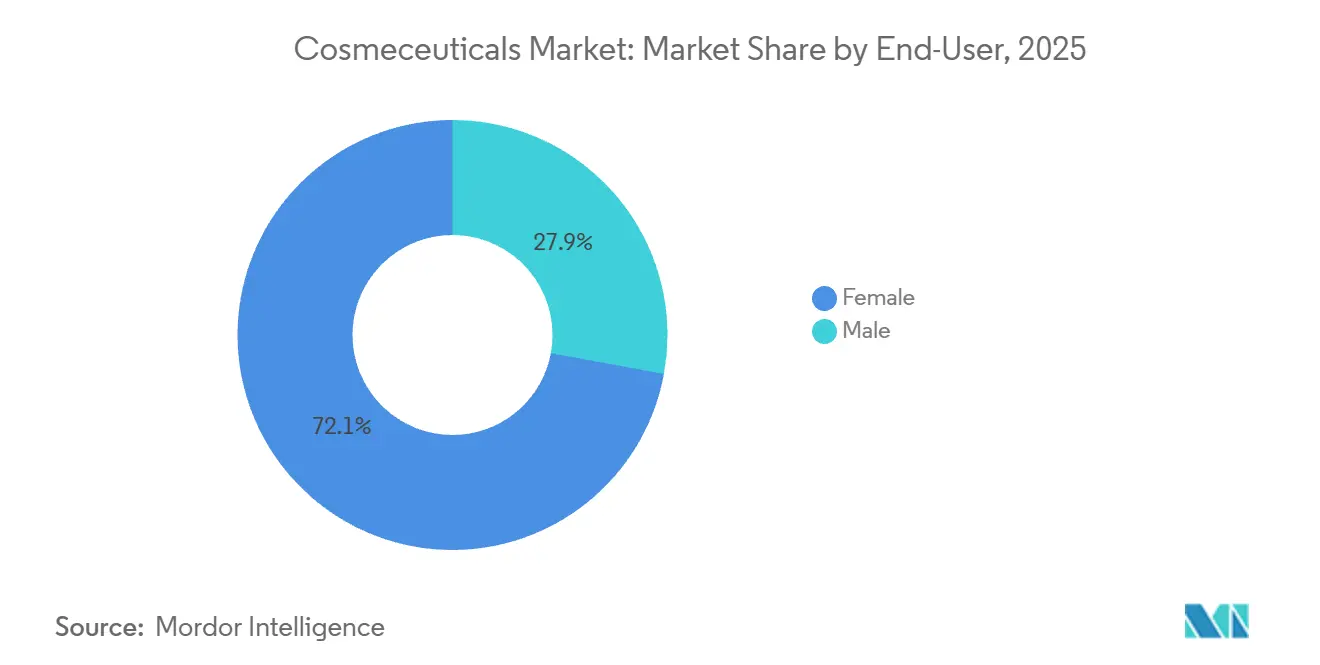

- Por usuario final, las compradoras dominaron la demanda con el 72,10% en 2025, mientras que se proyecta que los segmentos masculinos crezcan a una CAGR del 8,09% hasta 2031.

- Por canal de distribución, las tiendas de belleza y salud lideraron con el 45,01% de los ingresos de 2025; se proyecta que el comercio minorista en línea ascienda a una CAGR del 7,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cosmecéuticos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente interés del consumidor en soluciones antienvejecimiento para arrugas, pigmentación y firmeza utilizando activos clínicamente probados | +1.8% | Global, con demanda concentrada en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente concienciación sobre el cáncer de piel, el fotoenvejecimiento y el daño por UV que impulsa la demanda de protección solar dermocosmética avanzada | +1.5% | Global, particularmente Japón, Corea del Sur, Australia y el sur de Europa | Largo plazo (≥ 4 años) |

| Expansión del cuidado de la piel recomendado por dermatólogos y basado en prescripción que impulsa la credibilidad de las marcas de cosmecéuticos | +1.2% | América del Norte, Europa y mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances rápidos en ingredientes activos como péptidos, retinoides, antioxidantes y células madre vegetales | +1.0% | Global, con centros de I+D en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preferencia creciente por formulaciones limpias, veganas y amigables con el microbioma con listas de ingredientes transparentes | +0.9% | América del Norte, Europa y segmentos de Asia-Pacífico de alto poder adquisitivo | Mediano plazo (2-4 años) |

| Adopción creciente de rutinas de cuidado masculino y cuidado de la piel con productos antienvejecimiento y antiacné | +0.7% | América del Norte, Europa y mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente interés del consumidor en soluciones antienvejecimiento para arrugas, pigmentación y firmeza utilizando activos clínicamente probados

La demanda dentro del mercado de cosmecéuticos para el antienvejecimiento está evolucionando a medida que los consumidores pasan de la belleza aspiracional al cuidado de la piel orientado a resultados, esperando mejoras visibles en líneas finas e hiperpigmentación en un plazo de 8 a 12 semanas. Un estudio de consenso Delphi de 2025 publicado en el Journal of the European Academy of Dermatology and Venereology identificó los retinoides, la niacinamida, la vitamina C y el ácido azelaico como los ingredientes más recomendados por los dermatólogos para tratar el fotoenvejecimiento. Esto se alinea con las preferencias de los consumidores por formulaciones basadas en evidencia sobre mezclas propietarias. La validación clínica de estos ingredientes está impulsando la premiumización en el mercado de cosmecéuticos, con productos que contienen retinol encapsulado o ácido L-ascórbico estabilizado con precios entre un 30% y un 50% más altos que los hidratantes convencionales, manteniendo al mismo tiempo sólidas ventas en canales de prestigio. Además, la adopción de herramientas de diagnóstico doméstico, como analizadores de piel impulsados por inteligencia artificial (IA) que miden la profundidad de las arrugas y la distribución del pigmento, está acelerando esta tendencia al permitir a los consumidores realizar un seguimiento objetivo de la eficacia del producto. Las marcas que no puedan fundamentar las declaraciones antienvejecimiento con datos de ensayos clínicos se enfrentan a un posible escrutinio regulatorio bajo el Reglamento de Cosméticos 1223/2009 de la Unión Europea, que exige que las declaraciones de eficacia estén respaldadas por evidencia adecuada. Se proyecta que este factor contribuya 1,8 puntos porcentuales a la CAGR general, con un impacto máximo esperado en el mediano plazo a medida que las plataformas de formulación personalizada continúen desarrollándose.

Creciente concienciación sobre el cáncer de piel, el fotoenvejecimiento y el daño por UV que impulsa la demanda de protección solar dermocosmética avanzada

La creciente concienciación está aumentando la demanda de formulaciones híbridas que combinan filtros UV con antioxidantes, como la niacinamida y el ácido ferúlico. Estos antioxidantes ayudan a neutralizar los radicales libres generados por la exposición UV y proporcionan protección adicional más allá de las clasificaciones del Factor de Protección Solar (FPS). En Japón, la clasificación de cuasi-medicamento para los protectores solares exige pruebas de eficacia rigurosas, lo que crea una ventaja regulatoria para empresas establecidas como Shiseido y Kao. Estas empresas invierten en tecnologías de filtros fotoestables, incluidos Tinosorb M y Uvinul A Plus. En Australia, donde las tasas de melanoma se encuentran entre las más altas del mundo, la Administración de Bienes Terapéuticos hace cumplir estrictos estándares de resistencia al agua para los protectores solares. Esto ha impulsado la innovación en formulaciones de larga duración que mantienen la eficacia del FPS incluso después de 80 minutos de inmersión en agua [1]Fuente: Commonwealth de Australia, "Protectores solares," tga.gov.au. Además, las directrices de 2024 de los Centros para el Control y la Prevención de Enfermedades recomiendan la aplicación diaria de FPS 30+ para todos los tipos de piel, incluidos los fototipos más oscuros que anteriormente estaban desatendidos por los protectores solares cosméticos, ampliando así el mercado de cosmecéuticos potencial.

Expansión del cuidado de la piel recomendado por dermatólogos y basado en prescripción que impulsa la credibilidad de las marcas de cosmecéuticos

La vía de prescripción al consumidor se está convirtiendo en un factor importante para generar credibilidad, particularmente para marcas como La Roche-Posay y CeraVe, que son frecuentemente recomendadas por dermatólogos para el cuidado posterior a procedimientos y afecciones crónicas como la rosácea y la dermatitis atópica. Una encuesta de 2025 realizada a 1.200 dermatólogos en América del Norte y Europa reveló que el 78% recomienda marcas específicas de cosmecéuticos a sus pacientes, siendo los sueros de retinoides y los hidratantes a base de ceramidas los productos más comúnmente sugeridos. Este patrón de respaldo está fomentando una percepción en el mercado de cosmecéuticos entre los consumidores de que los productos recomendados por dermatólogos son cuasi-farmacéuticos, lo que respalda los precios premium y genera tasas de recompra superiores al 60%. Las líneas de productos Cetaphil y Differin de Galderma capitalizan esta tendencia manteniendo una fuerte presencia en clínicas dermatológicas mientras se expanden simultáneamente hacia el comercio minorista masivo. Este enfoque de doble canal genera confianza en el consumidor al tiempo que garantiza la accesibilidad. Además, el cuidado de la piel basado en prescripción se está beneficiando y fortaleciendo el mercado de cosmecéuticos gracias a la creciente adopción de la telemedicina. Plataformas como Curology y Apostrophe ofrecen formulaciones personalizadas de tretinoína y niacinamida a través de consultas virtuales, evitando los canales minoristas tradicionales y atrayendo a consumidores más jóvenes que prefieren evitar las visitas presenciales al dermatólogo.

Avances rápidos en ingredientes activos como péptidos, retinoides, antioxidantes y células madre vegetales

Los avances en los sistemas de administración activa están remodelando el mercado de cosmecéuticos, abordando los desafíos relacionados con la estabilidad de los ingredientes y la penetración cutánea. Las tecnologías de encapsulación ahora permiten formulaciones de liberación prolongada que preservan la eficacia al tiempo que reducen la irritación. Los péptidos, como el matrixilo y la argirrelina, son cada vez más reconocidos por sus propiedades estimuladoras del colágeno, con estudios clínicos que indican una mejora del 15% al 20% en la firmeza de la piel después de 12 semanas de uso. Los extractos de células madre vegetales, incluidos los de edelweiss y hinojo marino, se están promoviendo como alternativas sostenibles a los ingredientes activos sintéticos, atrayendo a los consumidores de belleza limpia. Sin embargo, la evidencia revisada por pares que respalda su eficacia antienvejecimiento sigue siendo limitada en comparación con los retinoides. Las innovaciones en retinoides se centran en derivados de nueva generación como el retinoato de hidroxipinocolona (HPR), que proporciona beneficios similares al retinol con menor irritación, una característica importante para el 30% al 40% de los consumidores de cosmecéuticos con piel sensible. Las formulaciones antioxidantes también se están expandiendo más allá de la vitamina C para incluir el resveratrol, la coenzima Q10 (ubiquinona) y el bakuchiol, un alternativa al retinol de origen vegetal que atiende a los consumidores que buscan opciones más suaves.

Análisis del Impacto de las Restricciones del Mercado de Cosmecéuticos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La ambigüedad regulatoria afecta las declaraciones y la clasificación de productos | -0.6% | Global, con impacto particular en marcas multinacionales que navegan los marcos de la FDA, la Unión Europea y Asia-Pacífico | Mediano plazo (2-4 años) |

| Los altos costos de investigación y desarrollo afectan la rentabilidad | -0.5% | Global, con impacto desproporcionado en marcas de nivel medio que carecen de escala | Corto plazo (≤ 2 años) |

| Los ciclos de vida cortos de los productos impulsan la innovación constante | -0.4% | Global, particularmente en segmentos de prestigio y masivos de rápido movimiento | Corto plazo (≤ 2 años) |

| Las reacciones adversas limitan la adopción entre usuarios con piel sensible | -0.3% | Global, con mayor incidencia en poblaciones con barreras cutáneas comprometidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La ambigüedad regulatoria afecta las declaraciones y la clasificación de productos

La ausencia de una categoría unificada de cosmecéuticos en los principales mercados crea desafíos de cumplimiento, particularmente para las marcas más pequeñas sin equipos regulatorios dedicados. En los Estados Unidos, la Administración de Alimentos y Medicamentos regula los cosmecéuticos bajo la Ley Federal de Alimentos, Medicamentos y Cosméticos. Esta ley define los cosméticos como productos destinados a limpiar o embellecer, mientras que los medicamentos se definen como productos destinados a tratar o prevenir enfermedades. Muchos cosmecéuticos se encuentran entre estas definiciones, utilizando frecuentemente declaraciones como "reducir la apariencia de las arrugas" en lugar de "tratar las arrugas" para evitar ser clasificados como medicamentos. En la Unión Europea, el Reglamento de Cosméticos 1223/2009 impone requisitos más estrictos, como limitar las concentraciones de retinol al 0,3% en los productos de enjuague y exigir evaluaciones de seguridad para los nanoingrediientes. Estas regulaciones obligan a las marcas a reformular productos para el cumplimiento regional, aumentando la complejidad del inventario[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Autoridad de la FDA sobre Cosméticos: Cómo los Cosméticos No son Aprobados por la FDA, pero sí Regulados por la FDA," fda.gov. Mientras tanto, las regulaciones de supervisión de cosméticos de China de 2024 exigen la sustanciación de eficacia para las declaraciones antienvejecimiento y de blanqueamiento. Las marcas deben presentar datos de ensayos clínicos a la Administración Nacional de Productos Médicos, un proceso que puede retrasar el lanzamiento de productos entre 6 y 12 meses.

Los altos costos de investigación y desarrollo afectan la rentabilidad

Desarrollar una nueva formulación en el mercado de cosmecéuticos con ingredientes activos propietarios puede costar entre USD 2 millones y USD 5 millones. Esto incluye gastos de pruebas de estabilidad, ensayos clínicos y presentaciones regulatorias, lo que crea una barrera significativa a la innovación para las marcas de tamaño mediano que dependen de fabricantes por contrato. Para las marcas que buscan validar las declaraciones antienvejecimiento con datos clínicos revisados por pares, es esencial realizar estudios de cara dividida con 50 a 100 participantes durante un período de 12 a 16 semanas. Estos estudios suelen costar entre USD 150.000 y USD 300.000 cada uno. Sin embargo, tales inversiones no garantizan el éxito comercial si la aceptación del consumidor es baja. Además, el creciente enfoque en el abastecimiento sostenible y las formulaciones limpias está aumentando los costos de investigación y desarrollo. Los ingredientes activos de origen vegetal a menudo requieren procesos de extracción y estabilización más complejos en comparación con las alternativas sintéticas. Las grandes empresas como L'Oréal y Estée Lauder pueden distribuir estos costos en sus carteras globales, pero las marcas más pequeñas enfrentan presiones sobre los márgenes, especialmente cuando compiten en canales minoristas masivos donde la sensibilidad al precio restringe el posicionamiento premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cosmecéuticos

Por Tipo de Producto:

El Dominio del Cuidado de la Piel Enmascara el Auge del Cuidado de los LabiosLos productos para el cuidado de la piel representaron el 58,42% del mercado global de cosmecéuticos en 2025, impulsados por rutinas de múltiples pasos que incluyen sueros, hidratantes y protectores solares para abordar preocupaciones como el fotoenvejecimiento, la hiperpigmentación y la disfunción de la barrera cutánea. Las formulaciones antienvejecimiento que contienen retinoides y péptidos tuvieron la mayor participación dentro del segmento de cuidado de la piel, atrayendo principalmente a consumidores de entre 35 y 55 años que se centran en reducir las arrugas y mejorar la firmeza de la piel. Además, los productos antiacné dirigidos al acné adulto tanto en hombres como en mujeres están ganando terreno, respaldados por el aumento de las prescripciones dermatológicas de adapaleno y ácido salicílico para los brotes persistentes.

Los productos de protección solar están ganando terreno en el mercado de cosmecéuticos debido a la creciente concienciación sobre los riesgos del melanoma, con formulaciones híbridas que combinan filtros ultravioleta (UV) de amplio espectro y antioxidantes como la niacinamida que ofrecen una fotoprotección mejorada más allá de las clasificaciones del factor de protección solar (FPS). Este posicionamiento es particularmente efectivo en regiones de alta radiación UV como Australia y el sur de Europa. Los productos para el cuidado de los labios, aunque de menor tamaño de mercado, se proyecta que crezcan a una tasa anual del 6,99% hasta 2031, la más rápida entre los tipos de productos. Este crecimiento está impulsado por la introducción de bálsamos con péptidos y tratamientos de ácido hialurónico dirigidos a las arrugas periorales y la pérdida de volumen, condiciones que anteriormente se abordaban principalmente mediante rellenos inyectables.

Por Categoría:

Las Formulaciones Naturales y Orgánicas se Aceleran a Pesar del Dominio ConvencionalLas formulaciones convencionales representaron el 71,32% del mercado de cosmecéuticos en 2025, impulsadas por la confianza del consumidor en los ingredientes activos sintéticos como los retinoides, la niacinamida y los alfahidroxiácidos. Estos ingredientes tienen una larga historia de validación clínica y eficacia consistente. Las formulaciones convencionales se benefician de cadenas de suministro establecidas, menores costos de materias primas y precedentes regulatorios. Estos factores permiten a las marcas escalar la producción de manera eficiente y ofrecer precios competitivos en los canales minoristas masivos.

En comparación, se proyecta que los cosmecéuticos naturales y orgánicos crezcan a una tasa anual del 7,83% hasta 2031, superando la tasa de crecimiento de los productos convencionales en 1,34 puntos porcentuales. Este crecimiento está siendo impulsado por la creciente demanda de los consumidores de formulaciones amigables con el microbioma, certificaciones veganas y abastecimiento transparente de ingredientes. Los grupos demográficos más jóvenes, en particular la Generación Z y los millennials, están liderando esta tendencia. Consideran la belleza limpia como una extensión de los valores de sostenibilidad y están dispuestos a pagar primas del 20% al 30% por productos certificados por organizaciones como Ecocert y The Vegan Society.

Por Usuario Final:

Las Rutinas de Cuidado Masculino Normalizan los Activos ClínicosLas consumidoras representaron el 72,10% del mercado de cosmecéuticos en 2025. Esto reflejó años de desarrollo de la categoría y marketing dirigido que había enfatizado el antienvejecimiento y la protección solar como elementos integrales de las rutinas de cuidado de la piel femeninas. El segmento se benefició de comportamientos de compra consistentes, con mujeres de entre 30 y 55 años que constituyen el grupo demográfico principal para productos como sueros de retinoides, hidratantes con péptidos y protectores solares de amplio espectro. Estos consumidores demostraron una alta lealtad a la marca cuando los productos proporcionaban resultados visibles y efectivos.

En comparación, se espera que los consumidores masculinos crezcan a una tasa anual del 8,09% hasta 2031, representando el crecimiento más rápido entre los segmentos de usuarios finales. Esta tendencia está siendo impulsada por la evolución de las normas culturales en torno al cuidado personal y una adopción creciente de rutinas de cuidado de la piel de múltiples pasos que incluyen ingredientes clínicamente validados. Los consumidores masculinos más jóvenes, en particular los de entre 25 y 40 años, están liderando este crecimiento ya que consideran el cuidado de la piel como una forma de salud preventiva en lugar de vanidad. Esta perspectiva está respaldada además por dermatólogos e influenciadores de redes sociales que enfatizan la protección solar y el antienvejecimiento como prioridades universales, independientemente del género.

Por Canal de Distribución:

El Comercio Electrónico Disrumpe el Comercio Minorista de Belleza TradicionalLas tiendas de belleza y salud representaron el 45,01% de la distribución del mercado de cosmecéuticos en 2025, destacando la preferencia continua por las consultas en tienda, el muestreo de productos y la disponibilidad inmediata de productos. Estas son ventajas que los canales en línea a menudo no pueden replicar completamente. Estos minoristas especializados, como Sephora, Ulta y las farmacias independientes, ofrecen selecciones de productos curadas y emplean personal capacitado que ofrece recomendaciones adaptadas a los tipos de piel y preocupaciones individuales. Este servicio personalizado es particularmente valorado por los consumidores que gestionan rutinas complejas de cuidado de la piel basadas en ingredientes activos.

Se espera que las tiendas minoristas en línea crezcan a una tasa anual del 7,55% hasta 2031, impulsadas por marcas directas al consumidor como The Ordinary y Curology, que evitan los márgenes minoristas tradicionales y ofrecen formulaciones personalizadas a precios entre un 30% y un 50% más bajos que los de las marcas de prestigio. La adopción de herramientas de diagnóstico cutáneo impulsadas por inteligencia artificial (IA) está acelerando aún más esta tendencia al permitir a los consumidores evaluar sus condiciones de piel en casa y recibir recomendaciones de productos personalizadas, reduciendo la dependencia de las consultas en tienda. Según la Asociación Internacional de Comercio, se proyecta que los ingresos globales del comercio electrónico entre empresas y consumidores crezcan a una tasa de crecimiento anual compuesta constante de aproximadamente el 14%[3]Fuente: Asociación Internacional de Comercio, Pronóstico de Tamaño y Ventas del Comercio Electrónico 2024,

trade.gov.

Análisis Geográfico

Mercado de Cosmecéuticos en Asia-Pacífico

En 2025, la región de Asia-Pacífico lideró el mercado mundial de cosmecéuticos, representando el 35,13% de la cuota total. Este liderazgo fue respaldado por estrictas regulaciones de protección solar en países como Japón y Corea del Sur, donde los filtros UV están clasificados como cuasi-medicamentos que requieren validación de eficacia. Además, las regulaciones de supervisión de cosméticos de China de 2024 exigen sustentación clínica para las declaraciones antienvejecimiento y de blanqueamiento. La población envejecida de Japón, con el 29% de sus residentes mayores de 65 años, está impulsando la demanda de formulaciones que contienen péptidos y retinoides potenciadores de la firmeza. Mientras tanto, el ecosistema de exportación de K-beauty de Corea del Sur está globalizando innovaciones como los extractos de centella asiática y los ingredientes fermentados, que combinan botánicos tradicionales con validación clínica. En India, el mercado de cosmecéuticos se está expandiendo a medida que los dermatólogos recomiendan cada vez más regímenes basados en activos para afecciones como la hiperpigmentación y el melasma, que son comunes en fototipos de piel más oscura. Marcas como Excela de Cipla y Deriva de Abbott se están posicionando como alternativas rentables a las líneas premium occidentales.

Mercado de Cosmecéuticos en Oriente Medio y África

Oriente Medio y África, si bien representan una menor cuota del mercado de cosmecéuticos en 2025, se proyecta que crecerán a una tasa anual del 8,21% hasta 2031, convirtiéndose en la región de más rápido crecimiento. Este crecimiento está impulsado por la creciente demanda de dermocosmética certificada como halal, que combina el cumplimiento religioso con la eficacia clínica. Arabia Saudita y los Emiratos Árabes Unidos lideran este crecimiento, con consumidores que priorizan productos libres de alcohol e ingredientes de origen animal. La certificación halal es un factor crítico en estos mercados, donde se considera esencial para los productos de cuidado personal.

Mercado de Cosmecéuticos en América del Norte

América del Norte mantuvo una cuota de mercado significativa en el mercado de cosmecéuticos en 2025, respaldada por una alta conciencia del consumidor sobre los productos de cuidado de la piel recomendados por dermatólogos y canales de distribución bien establecidos. Estos incluyen minoristas especializados como Sephora y Ulta, así como plataformas de venta directa al consumidor que ofrecen formulaciones personalizadas como tretinoína y niacinamida. El marco regulatorio de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), que clasifica los cosmecéuticos bajo la Ley Federal de Alimentos, Medicamentos y Cosméticos sin una categoría diferenciada, añade complejidad en materia de cumplimiento normativo. Sin embargo, también permite a las marcas realizar declaraciones de estructura-función que están restringidas en otros mercados.

Panorama Competitivo

El mercado global de cosmecéuticos muestra una concentración moderada, con corporaciones multinacionales como L'Oréal, Estée Lauder y Unilever liderando el mercado a través de sus carteras de marcas dermatológicas, incluidas La Roche-Posay, Clinique y Dermalogica. Al mismo tiempo, empresas especializadas como Galderma y Pierre Fabre aprovechan su credibilidad en los canales de prescripción para lograr mayores márgenes en segmentos específicos. Los grandes actores están adoptando estrategias duales al adquirir marcas nativas digitales para aprovechar el crecimiento directo al consumidor, mientras mantienen presencia en el comercio minorista de prestigio para proteger el valor de la marca. Por ejemplo, la adquisición de Deciem (The Ordinary) por parte de Estée Lauder en 2021 y su posterior expansión en Sephora ilustran este enfoque.

Los actores más pequeños en la industria de cosmecéuticos están explorando oportunidades en áreas como las formulaciones amigables con el microbioma y las concentraciones activas personalizadas. Están utilizando diagnósticos cutáneos impulsados por inteligencia artificial (IA) para ofrecer personalización que los actores más grandes orientados al mercado masivo encuentran difícil de replicar a escala. Además, el auge de las plataformas de telemedicina como Curology y Hims está disrumpiendo los canales minoristas tradicionales. Estas plataformas permiten a las marcas capturar mayores márgenes al evitar los márgenes de los distribuidores y ofrecer modelos de suscripción que mejoran el valor de vida del cliente.

La adopción de tecnología se está convirtiendo en una ventaja competitiva crítica en toda la industria de cosmecéuticos. Las marcas están invirtiendo en tecnologías de encapsulación que permiten la administración de liberación prolongada de retinoides y péptidos, reduciendo la irritación mientras se mantiene la efectividad. Por ejemplo, L'Oréal posee una cartera de patentes con más de 500 solicitudes activas relacionadas con sistemas de administración de cosmecéuticos, lo que refleja su enfoque estratégico en tecnologías propietarias para establecer posiciones defendibles en un mercado de ingredientes activos que de otro modo estaría mercantilizado. La experiencia en cumplimiento regulatorio también está emergiendo como una barrera significativa de entrada. Esto es particularmente evidente en regiones como la Unión Europea, donde el Reglamento de Cosméticos 1223/2009 impone restricciones a las concentraciones de retinol y exige evaluaciones de seguridad para los nanoingrediientes. Estas complejidades regulatorias favorecen a los actores establecidos con equipos regulatorios dedicados, fortaleciendo aún más su posición en el mercado.

Líderes de la Industria de Cosmecéuticos

L'Oréal S.A.

Procter & Gamble Co.

Unilever PLC

Shiseido Co., Ltd.

The Estée Lauder Companies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Cosmecéuticos Incluidas en este Informe

- L’Oréal S.A.

- Procter & Gamble Co.

- Unilever PLC

- Shiseido Co., Ltd.

- The Estée Lauder Companies Inc.

- Beiersdorf AG

- Kao Corporation

- Groupe Clarins SA

- Galderma Holding SA

- Colgate-Palmolive Co.

- Amorepacific Corp.

- Kose Corp.

- LVMH Moët Hennessy Louis Vuitton SE

- Pierre Fabre S.A.

- Natura &Co Holding S.A.

- Revlon Inc.

- Rohto Pharmaceutical Co., Ltd.

- Kenvue Inc.

- Henkel AG & Co. KGaA

- Puig S.L.

Leer el Análisis de las Empresas del Mercado de Cosmecéuticos

Desarrollos Recientes de la Industria en el Mercado de Cosmecéuticos

- Marzo de 2025: Prada Beauty lanzó su línea de cosméticos en Canadá con una gama de productos impulsada por la tecnología que combina funcionalidad con diseño innovador. La colección incluye productos para el cuidado de la piel, la tez, los ojos y los labios, con el objetivo de ofrecer a los consumidores una nueva perspectiva sobre la belleza a través de una selección curada de artículos esenciales.

- Febrero de 2025: La marca de cuidado de la piel orgánica certificada por COSMOS Puddles ha lanzado una nueva gama de cuidado de la piel y el cabello para adolescentes. La línea de productos internacional utiliza ingredientes de origen vegetal con validación científica para tratar las preocupaciones cutáneas comunes de los adolescentes, incluidos el acné, los brotes y la caspa, manteniendo al mismo tiempo formulaciones suaves y seguras.

- Enero de 2025: Kao Corporation introdujo su marca global de cuidado de la piel Curél en las farmacias alemanas. Este lanzamiento se alinea con la estrategia de expansión de Kao en el mercado del cuidado de la piel, enfatizando los productos dermocosmáticos y de protección de la piel.

- Septiembre de 2024: Beiersdorf introdujo su primer suero epigenético bajo la marca Eucerin, incorporando la tecnología de reloj de envejecimiento cutáneo patentada por la empresa. La tecnología utiliza un algoritmo basado en patrones epigenéticos para medir la edad biológica de la piel.

Mercado de Cosmecéuticos Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado global de cosmecéuticos como productos tópicos, ingeribles o mínimamente invasivos de uso comercial que combinan el atractivo cosmético con ingredientes bioactivos de grado dermatológico en líneas de cuidado de la piel, el cabello, los labios y la higiene bucal.

Exclusión del alcance: los procedimientos estéticos profesionales (terapéuticas con láser, quirúrgicas o inyectables administradas exclusivamente en clínicas) y los productos farmacéuticos de venta exclusiva con receta quedan fuera de este informe.

Segmentos Cubiertos en Este Informe

- Por Tipo de Producto

- Productos para el Cuidado de la Piel

- Antienvejecimiento

- Antiacné

- Protección Solar

- Otros Productos para el Cuidado de la Piel

- Productos para el Cuidado del Cabello

- Champús y Acondicionadores

- Colorantes y Tintes para el Cabello

- Otros Productos para el Cuidado del Cabello

- Productos para el Cuidado de los Labios

- Productos para el Cuidado Bucal

- Productos para el Cuidado de la Piel

- Por Categoría

- Convencional

- Natural/Orgánico

- Por Usuario Final

- Masculino

- Femenino

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Belleza y Salud

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

A continuación, los analistas conversaron con fabricantes por contrato, farmacéuticos minoristas, dermatólogos y comerciantes de belleza en línea en América del Norte, Europa, Asia Pacífico y Oriente Medio. Estas entrevistas aclararon los precios de venta promedio, el traslado de costos de ingredientes y el ritmo al que las tendencias de cuidado masculino y etiqueta limpia están transformando la demanda.

Investigación documental

En primer lugar, recopilamos evidencia de libre acceso proveniente de reguladores de primer nivel y oficinas de estadística, como los registros MoCRA de la FDA, las listas de ingredientes EU CosIng, los códigos comerciales UN Comtrade y las tablas de población por grupos de edad del Banco Mundial. El contexto sectorial provino de revistas de dermatología y patentes consultadas a través de Questel, mientras que los informes 10-K de las empresas, las presentaciones para inversores y las noticias de Factiva ayudaron a establecer referencias de rangos de precios y canalizaciones de lanzamiento. Los portales de asociaciones como Cosmetics Europe y el Personal Care Products Council aportaron información sobre cumplimiento normativo y etiquetado. Esta lista es ilustrativa; muchas otras fuentes públicas y con licencia contribuyeron a la recopilación y validación de datos.

Dimensionamiento del mercado y elaboración de pronósticos

Comenzamos con una recreación descendente de los ingresos minoristas utilizando el gasto en belleza por país, la participación dermocosmética y la penetración de cosmecéuticos. Las consolidaciones de proveedores y las verificaciones cruzadas de ASP × volumen muestreadas proporcionan contrastes ascendentes antes de fijar los totales. Las variables clave rastreadas incluyen lanzamientos de ingredientes activos, tasas de prescripción de dermatólogos, participación de la belleza premium en línea, cambios en la edad mediana y movimientos del ingreso disponible per cápita. La regresión multivariante combinada con ARIMA enmarca las perspectivas, y las brechas, como la escasez de datos de canales africanos, se subsanan mediante valores de importación calibrados revisados con expertos regionales. A modo de contexto, Mordor Intelligence ofrece perspectivas sobre el mercado.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza frente a series históricas, rastreadores de envíos y movimientos cambiarios. Un segundo analista revisa las anomalías, y el conjunto de datos se actualiza anualmente, con actualizaciones intermedias activadas por eventos regulatorios o de fusiones y adquisiciones de carácter relevante.

Cómo se Compara el Tamaño del Mercado de Cosmecéuticos de Mordor Intelligence con Otras Estimaciones Publicadas

Las estimaciones publicadas suelen divergir porque las empresas seleccionan combinaciones de productos disímiles, inflan el crecimiento en línea o congelan los tipos de cambio. Nuestro estudio incluye únicamente cosmecéuticos vendidos al por menor, convierte los ingresos con FX de promedio móvil y actualiza los datos de entrada cada doce meses, lo que garantiza cifras equilibradas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 80,56 B | Mordor Intelligence | - |

| USD 70,00 B | Global Consultancy A | Cesta de SKU más reducida y escala de ASP inferior |

| USD 74,31 B | Research Publisher B | Incluye ventas dispensadas por médicos solo para tres regiones |

| USD 64,68 B | Industry Journal C | Utiliza FX constante de 2021 y participación estática en línea |

En resumen, mientras que las cifras externas oscilan entre posiciones conservadoras y agresivas, la rigurosa selección de variables, las verificaciones cruzadas duales y la actualización anual practicadas por Mordor Intelligence ofrecen a los responsables de la toma de decisiones una línea de base transparente y confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de cosmecéuticos?

El tamaño del mercado de cosmecéuticos es de USD 85,79 mil millones en 2026 con una previsión de alcanzar USD 117,48 mil millones para 2031.

¿Qué categoría de producto lidera los ingresos?

Los productos para el cuidado de la piel tienen la mayor participación con el 58,42% de las ventas globales de 2025.

¿Qué región registra la mayor demanda?

Asia-Pacífico lidera con el 35,13% de los ingresos de 2025, impulsado por estrictas regulaciones de eficacia y demografía envejecida.

¿Cuál es el canal de distribución de más rápido crecimiento?

Se proyecta que el comercio minorista en línea se expanda a una CAGR del 7,55% hasta 2031 a medida que las marcas directas al consumidor escalan globalmente.

¿Qué segmento muestra el mayor crecimiento por usuario final?

Se prevé que los consumidores masculinos crezcan a una CAGR del 8,09% a medida que las rutinas de cuidado preventivo normalizan los activos clínicos.

Última actualización de la página el: