Tamaño y Participación del Mercado de Cirugía de Cáncer de Pulmón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.98% CAGR |

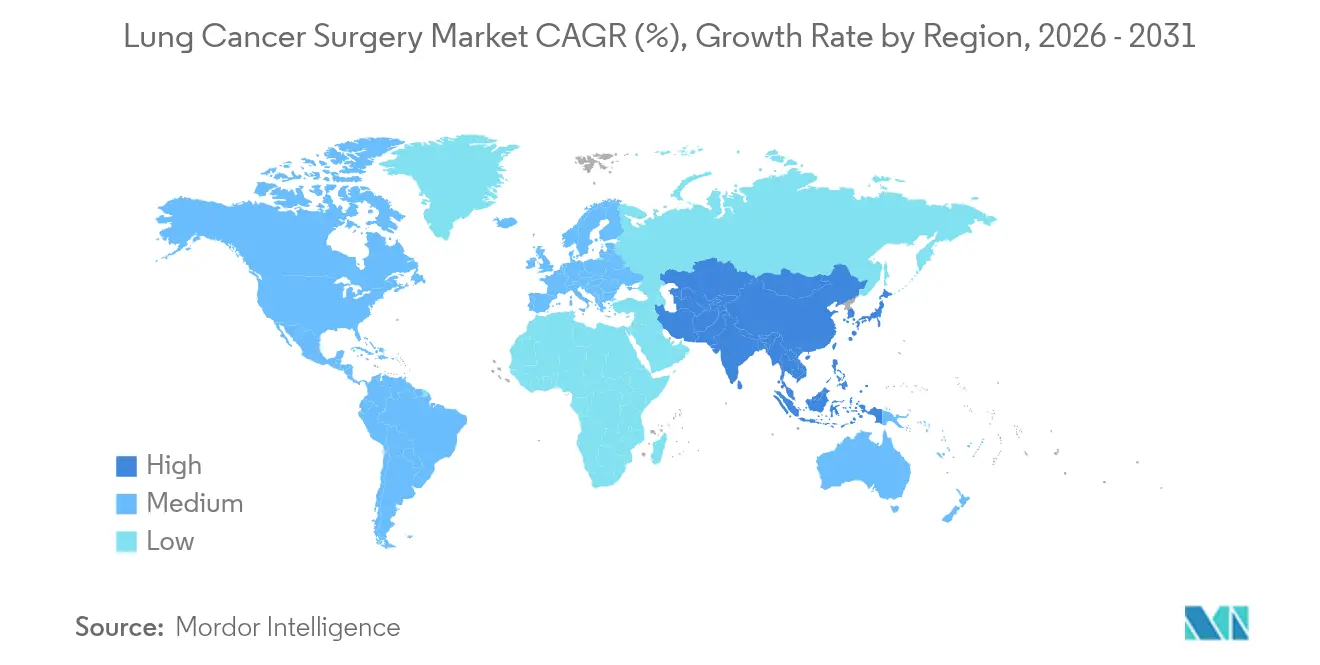

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

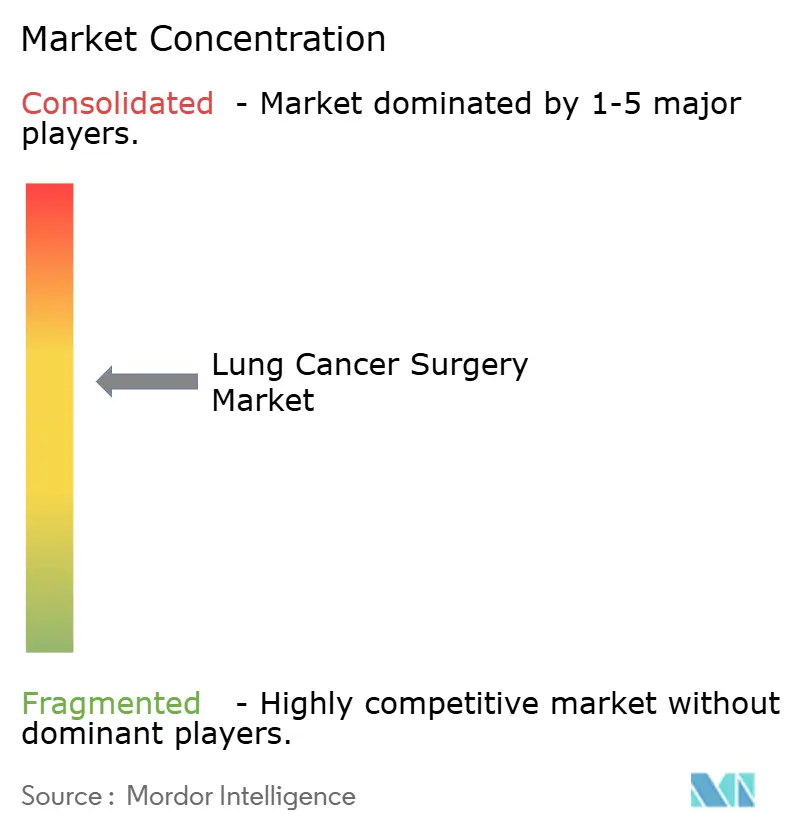

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cirugía de Cáncer de Pulmón por Mordor Intelligence

El tamaño del Mercado de Cirugía de Cáncer de Pulmón fue valorado en USD 6,38 mil millones en 2025 y se estima que crecerá desde USD 6,63 mil millones en 2026 hasta alcanzar USD 8,06 mil millones en 2031, a una CAGR del 3,98% durante el período de pronóstico (2026-2031). La intensidad competitiva está determinada ahora menos por el volumen bruto de procedimientos y más por la sofisticación de las plataformas robóticas, los sistemas avanzados de grapado y la imagenología habilitada por inteligencia artificial que reducen los tiempos operatorios mientras mantienen la precisión oncológica. Los hospitales amplían los presupuestos de capital para suites robóticas integradas, al tiempo que los centros quirúrgicos ambulatorios adoptan sistemas de puerto único más ligeros que se adaptan a la economía del paciente ambulatorio. La detección de cáncer de pulmón en estadio temprano mediante cribado con tomografía computarizada de baja dosis canaliza una cohorte creciente de candidatos quirúrgicos; sin embargo, la escasez de personal impulsa la demanda de automatización que permite a los cirujanos manejar un mayor rendimiento sin comprometer la extracción de ganglios linfáticos. Al mismo tiempo, los marcos de reembolso en América del Norte y partes de Europa recompensan las métricas de calidad de vida, incentivando a los proveedores a migrar de la toracotomía abierta hacia enfoques videoasistidos y robóticos que acortan la estancia hospitalaria y reducen las tasas de conversión.

Conclusiones Clave del Informe

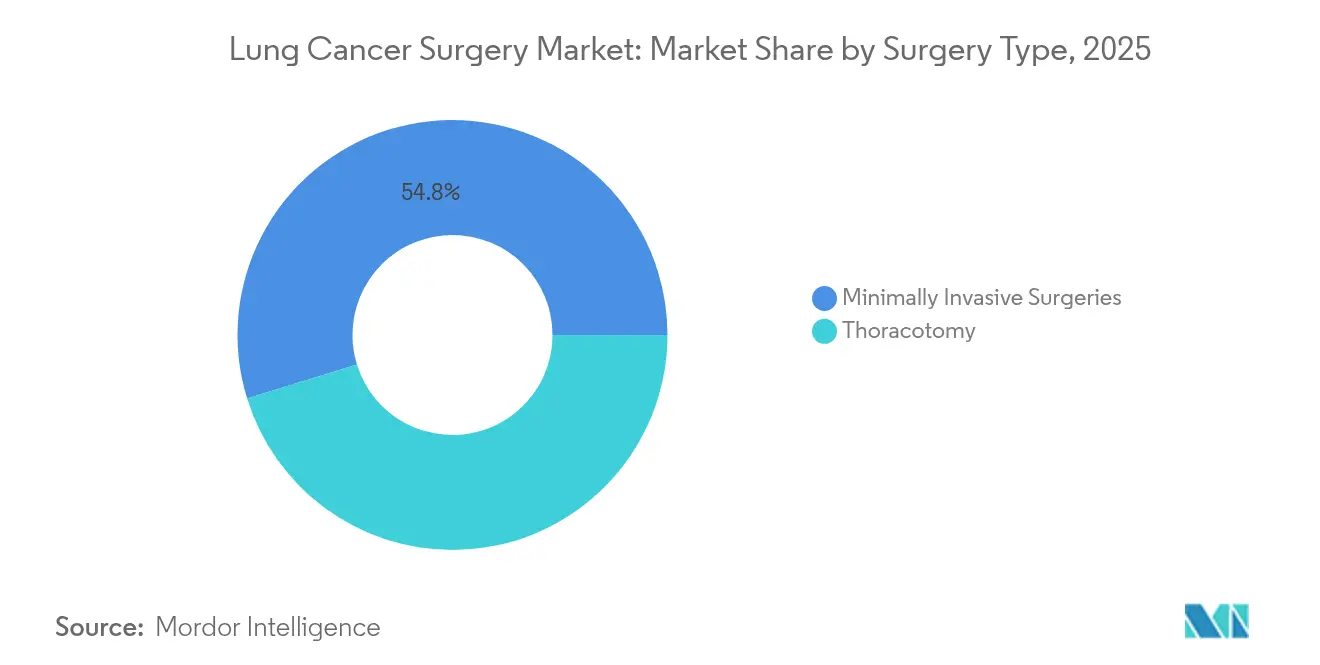

- Por tipo de cirugía, los procedimientos mínimamente invasivos representaron el 54,78% de la participación del mercado de cirugía de cáncer de pulmón en 2025, con un crecimiento a una CAGR del 5,05% hasta 2031.

- Por producto, los dispositivos quirúrgicos lideraron con una participación de ingresos del 59,05% en 2025; los dispositivos de monitoreo registraron el crecimiento más rápido con una CAGR del 5,74% de 2025 a 2031.

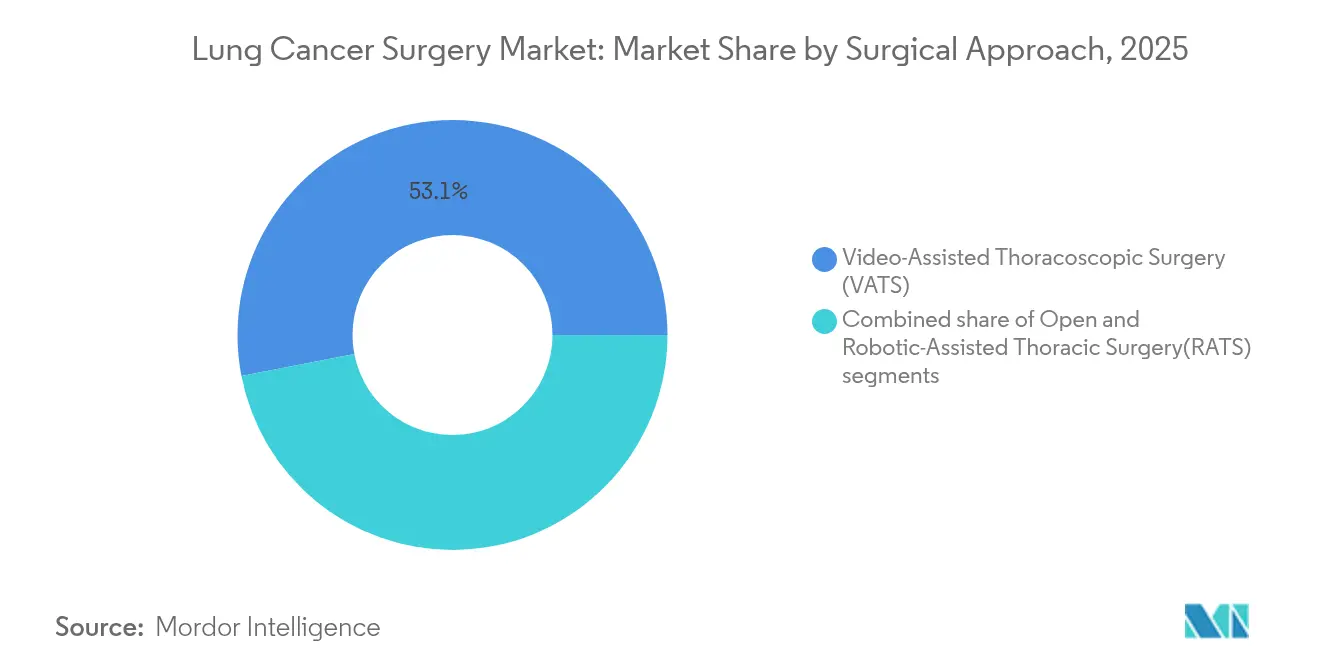

- Por enfoque quirúrgico, la cirugía torácica videoasistida representó el 53,05% del tamaño del mercado de cirugía de cáncer de pulmón en 2025, mientras que se proyecta que la cirugía torácica asistida por robot registre la CAGR más alta del 5,39% de 2025 a 2031.

- Por usuario final, los hospitales dominaron con una participación del 62,10% en 2025; los centros quirúrgicos ambulatorios avanzaron a una CAGR del 4,82% hasta 2031.

- Por geografía, América del Norte mantuvo una participación de ingresos del 36,10% en 2025, mientras que se proyecta que Asia Pacífico se expanda a una CAGR del 5,59% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cirugía de Cáncer de Pulmón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga del cáncer de pulmón | +1.2% | Global, con mayor impacto en APAC y MEA | Largo plazo (≥ 4 años) |

| Avances tecnológicos en cirugía mínimamente invasiva y robótica | +1.5% | América del Norte y UE liderando, APAC en proceso de alcanzar | Mediano plazo (2-4 años) |

| Aumento de la contaminación del aire y las exposiciones ocupacionales | +0.8% | APAC como núcleo, con extensión a MEA y América Latina | Largo plazo (≥ 4 años) |

| Expansión del reembolso para lobectomía robótica | +0.9% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Integración de imagenología e navegación intraoperatoria con inteligencia artificial | +0.7% | América del Norte y UE, mercados selectivos de APAC | Corto plazo (≤ 2 años) |

| Aumento en la detección en estadio temprano mediante cribado con tomografía computarizada de baja dosis | +1.1% | Global, con adopción más rápida en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga del cáncer de pulmón

Las proyecciones epidemiológicas indican un aumento del 70% en los casos quirúrgicos para 2035, impulsado por el envejecimiento de la población y la creciente exposición a la contaminación del aire en las economías emergentes. Los programas de cribado en Taiwán ya detectan el 85% de los cánceres en estadio 0-1, lo que incrementa notablemente los volúmenes operables al tiempo que reduce la complejidad por caso. Los fabricantes de dispositivos responden priorizando la eficiencia del flujo de trabajo por encima de las curvas de precios premium. La transición epidemiológica de los cuidados paliativos en estadio avanzado hacia la cirugía curativa en estadio temprano altera fundamentalmente los patrones de utilización de dispositivos y los modelos de reembolso.

Avances tecnológicos en cirugía mínimamente invasiva y robótica

Los hospitales instalaron 147 sistemas da Vinci 5 en el primer trimestre de 2025, lo que refleja un compromiso estratégico con instrumentos articulados y análisis impulsados por inteligencia artificial que mejoran la extracción de ganglios linfáticos de 5,6 a 7,5 estaciones por procedimiento. Alianzas como la de Johnson & Johnson-NVIDIA se centran en la orientación algorítmica en tiempo real, lo que subraya un cambio hacia el software como diferenciador clave.

Aumento de la contaminación del aire y las exposiciones ocupacionales

La exposición a PM2,5 aumenta el riesgo de mortalidad en un 44% entre los pacientes con cáncer de pulmón, concentrando la demanda en los corredores de APAC con alta contaminación que deben escalar rápidamente la capacidad torácica.[1]Fuente: Bongkotmas Kosanpipat et al., "Impacto de la Exposición a PM2,5 en la Mortalidad y la Recurrencia Tumoral en el CPCNP Resecable," Sci Rep, doi.org Los riesgos ocupacionales como el asbesto regionalizan aún más la adopción de dispositivos en zonas de industria pesada. El cambio climático agrava estas tendencias, ya que el deterioro de la calidad del aire relacionado con los incendios forestales aumenta la complejidad quirúrgica del cáncer de pulmón y las complicaciones postoperatorias.

Expansión del reembolso para lobectomía robótica

El código HCPCS S2900 estandariza la facturación en Estados Unidos para suministros robóticos, eliminando una importante barrera de incertidumbre y respaldando la adquisición constante de sistemas. Los estudios de costo-utilidad muestran una supervivencia del 73% a cinco años para la resección robótica, lo que ayuda a justificar los desembolsos de capital a pesar de una prima de costo del 36% sobre la radioterapia estereotáctica corporal. El cambio en el panorama de reembolso permite a los hospitales invertir en plataformas robóticas manteniendo la viabilidad financiera, aunque la falta de reembolso adicional más allá de los códigos quirúrgicos estándar limita la expansión del margen. La ampliación de la cobertura de seguros para pacientes elegibles bajo la Ley de Cuidado de Salud Asequible y Medicare crea un mercado potencial más amplio para los procedimientos robóticos, aunque los requisitos de autorización previa pueden limitar el crecimiento de la utilización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eficacia de las alternativas no quirúrgicas (radioterapia estereotáctica corporal, terapias dirigidas) | -0.8% | Global, con mayor impacto en mercados desarrollados | Mediano plazo (2-4 años) |

| Escasez de cirujanos torácicos | -1.1% | Global, más aguda en América del Norte y UE | Largo plazo (≥ 4 años) |

| Alto costo de capital de los sistemas robóticos y los desechables | -0.6% | Principalmente APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Retrasos regulatorios para nuevos dispositivos de energía | -0.4% | Global, con impacto variable según la jurisdicción regulatoria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Eficacia de las alternativas no quirúrgicas (radioterapia estereotáctica corporal, terapias dirigidas)

La radioterapia estereotáctica corporal logra un control local ≥90% en pacientes inoperables y cuesta USD 8.933 por ciclo frente a USD 12.197 para la resección robótica, lo que modifica los algoritmos de tratamiento en cohortes frágiles. Los nuevos dispositivos deben, por tanto, presentar ventajas claras en supervivencia o calidad de vida para defender los presupuestos de capital. El cambio del panorama terapéutico hacia la medicina de precisión y las terapias dirigidas reduce la población quirúrgica potencial, en particular para los pacientes con marcadores moleculares específicos que obtienen resultados superiores mediante tratamientos sistémicos.

Escasez de cirujanos torácicos

Una caída proyectada del 21% en la oferta amenaza la capacidad incluso en los mercados avanzados, empujando a los hospitales hacia la automatización que amplía las horas productivas de cada cirujano. Las limitaciones en la formación de nuevos especialistas agravan la escasez, con menos residentes que ingresan a la cirugía torácica a pesar del creciente volumen de casos, lo que crea un desequilibrio estructural que limita la expansión del mercado de dispositivos independientemente del avance tecnológico. Las disparidades geográficas en la distribución de cirujanos crean barreras de acceso que impiden la utilización óptima de los dispositivos, en particular en los mercados rurales y desatendidos donde la concentración de experiencia quirúrgica limita la adopción de tecnología avanzada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cirugía: Los Procedimientos Mínimamente Invasivos Impulsan la Evolución del Mercado

Las técnicas mínimamente invasivas capturaron el 54,78% de la participación del mercado de cirugía de cáncer de pulmón en 2025 y crecen al 5,05% hasta 2031, superando a la toracotomía a medida que los pagadores recompensan el alta más rápida y las menores tasas de complicaciones. El cambio hacia enfoques de VATS de puerto único y robóticos uniportales reduce el tiempo operatorio promedio a 88 minutos, casi un 28% más rápido que los procedimientos multipuerto convencionales. La toracotomía mantiene su posición para resecciones extensas y anatomía hiliar compleja; sin embargo, su curva de adopción más plana señala un papel limitado fuera de los centros especializados.

Los cirujanos valoran los flujos de trabajo mínimamente invasivos por reducir la incidencia de neumonía postoperatoria y arritmia auricular, lo que se traduce en estancias medianas más cortas de 4 días frente a 7 días para la cirugía abierta. Los ensayos robóticos de puerto único que superan los 100 casos torácicos confirman la viabilidad para resecciones en manguito y segmentectomías, lo que señala un grupo potencial más amplio una vez que los ecosistemas de formación maduren.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los Dispositivos Quirúrgicos Dominan Mientras el Monitoreo se Acelera

Los dispositivos quirúrgicos representaron el 59,05% de los ingresos en 2025, reflejando su papel indispensable en la disección y el grapado de tejidos; sin embargo, los dispositivos de monitoreo registran la CAGR más rápida del 5,74% a medida que los motores de inteligencia artificial vinculan la imagenología a las consolas operatorias en tiempo real. El broncoscopio BF-P190 de Olympus, equipado con un canal de 2,2 mm, ejemplifica los avances de hardware que sustentan la agilidad procedimental.

El AI-Rad Companion de Siemens posiciona el equipamiento de monitoreo como generador de datos para el aprendizaje quirúrgico continuo, impulsando a los hospitales a combinar suscripciones de análisis con adquisiciones de capital. Dichos modelos de ingresos híbridos consolidan la dependencia del proveedor al tiempo que respaldan las actualizaciones de dispositivos en ciclos de software en lugar de calendarios de depreciación de hardware.

Por Enfoque Quirúrgico: El Liderazgo de VATS es Desafiado por la Innovación en Cirugía Torácica Asistida por Robot

La cirugía torácica videoasistida mantuvo el 53,05% del tamaño del mercado de cirugía de cáncer de pulmón en 2025, aprovechando la amplia competencia de los cirujanos y los menores umbrales de capital. La cirugía torácica asistida por robot, con un crecimiento a una CAGR del 5,39%, se distingue por su óptica tridimensional e instrumentos articulados que reducen las tasas de conversión al 6,3% en comparación con el 13,1% de la cirugía torácica videoasistida.

A pesar de una prima de costo promedio de USD 4.700 por paciente, la cirugía torácica asistida por robot compensa la carga financiera al reducir la estancia media a 4 días, ahorrando gastos de días-cama y mejorando el rendimiento. El continuo respaldo del reembolso y los programas de formación a nivel de fellowship anticipan un desplazamiento gradual de la participación hacia la robótica en los centros de alto volumen hasta 2030. La evolución del enfoque quirúrgico sugiere que la cirugía torácica asistida por robot captará una participación de mercado creciente a medida que los marcos de reembolso se adapten y los programas de formación de cirujanos amplíen la competencia robótica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Anclan el Mercado Mientras los Centros Quirúrgicos Ambulatorios Ganan Impulso

Los hospitales controlaron el 62,10% de la demanda en 2025 debido a la infraestructura de alta complejidad y el respaldo de unidades de cuidados intensivos que requieren las lobectomías complejas. No obstante, los centros quirúrgicos ambulatorios, con un avance anual del 4,82%, se benefician de carros robóticos miniaturizados que se adaptan a quirófanos con menor altura de techo y protocolos de cobertura simplificados, reduciendo los tiempos de preparación a 10 minutos.

Los institutos oncológicos especializados ocupan un punto óptimo donde los volúmenes de casos concentrados justifican plataformas de inteligencia artificial a escala empresarial que integran patología, imagenología y archivos operatorios, estrechando los ciclos de retroalimentación para los programas de oncología de precisión. Los centros quirúrgicos ambulatorios se benefician de menores costos generales y un flujo de pacientes optimizado, lo que permite precios competitivos para los candidatos quirúrgicos adecuados manteniendo resultados de calidad. La evolución del panorama de usuarios finales sugiere que el avance tecnológico continuará ampliando el rango de procedimientos adecuados para entornos ambulatorios, impulsando la redistribución de la participación de mercado hacia entornos de atención de menor costo.

Análisis Geográfico

El liderazgo de América del Norte se deriva del reembolso armonizado y la rápida aprobación tecnológica bajo la vía 510(k) de la Administración de Alimentos y Medicamentos, lo que permite la incorporación continua de imagenología guiada por inteligencia artificial y sistemas de grapado de nueva generación. Intuitive Surgical instaló 367 sistemas en el primer trimestre de 2025 en Estados Unidos, reforzando una base instalada que ya ejecutó 2,63 millones de procedimientos en 2024.

Europa mantiene una adopción estable mediante evaluaciones alineadas con el Reglamento de Dispositivos Médicos que enfatizan la rentabilidad; los proyectos multicéntricos de tomografía computarizada de baja dosis en Hungría muestran vías para que los estados miembros canalicen casos en estadio temprano hacia la cirugía, manteniendo un ritmo predecible de adquisición de capital. Simultáneamente, innovaciones con marcado CE como Optune Lua amplían las alternativas terapéuticas, obligando a los cirujanos a demostrar superioridad en los criterios de supervivencia y calidad de vida.

El mercado de cirugía de cáncer de pulmón en Asia Pacífico está impulsado por los picos de contaminación urbana y la expansión de seguros financiados por el gobierno que subvenciona los procedimientos mínimamente invasivos en ciudades de primer y segundo nivel. Los proyectos de diagnóstico habilitados por inteligencia artificial en China ejemplifican estrategias de salto tecnológico que integran el triaje mediante aprendizaje profundo en el cribado rutinario, acortando potencialmente las vías desde la detección hasta la resección.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama regulatorio

La supervisión regulatoria de las plataformas y accesorios para la cirugía de cáncer de pulmón sigue siendo definida por las principales vías en Estados Unidos, Europa y el Reino Unido, con una gran proporción de dispositivos y software habilitantes que ingresan mediante las autorizaciones 510(k) de la FDA. En febrero de 2026, la FDA autorizó el sistema uMI Panvivo (K260524), que incluye indicaciones vinculadas a los flujos de trabajo de detección de cáncer de pulmón mediante TC de baja dosis que alimentan vías quirúrgicas en etapas más tempranas. Las opciones oncológicas adyacentes a dispositivos también permanecen activas en EE. UU. a través de la vía PMA; por ejemplo, Optune Lua recibió la aprobación PMA de la FDA en octubre de 2024 para el CPNM metastásico. Estas acciones mantienen un ritmo constante de actualizaciones tecnológicas en torno a los flujos de trabajo de detección a intervención, incluidos los accesorios de navegación y broncoscopia que influyen en la candidatura quirúrgica y la planificación de procedimientos.

En Europa, los requisitos regulatorios y de acceso al mercado bajo el EU MDR continúan enfatizando la evidencia clínica y las obligaciones posteriores a la comercialización. En abril de 2026, la Agencia Europea de Medicamentos lanzó un programa piloto para ayudar a los desarrolladores de dispositivos médicos innovadores con apoyo regulatorio reforzado y asesoramiento científico prioritario para tecnologías de alto riesgo. En Gran Bretaña, las Medical Devices (Amendment) (Great Britain) Regulations 2025 entraron en vigor el 24 de mayo de 2025, actualizando las Medical Devices Regulations 2002 y reforzando la transición post-Brexit en curso del Reino Unido, junto con propuestas de la MHRA que incluyen vías de reconocimiento internacional para dispositivos autorizados por reguladores de confianza. En cuanto a la adquisición por parte de proveedores, contratos plurianuales como un contrato de siete años con el NHS (febrero de 2025) para un sistema quirúrgico robótico para procedimientos torácicos indican que el cumplimiento normativo y los requisitos de licitación están cada vez más vinculados a compromisos a largo plazo de servicio, formación y actualización.

Panorama Competitivo

El mercado de cirugía de cáncer de pulmón presenta una fragmentación moderada. Intuitive Surgical mantiene una sólida ventaja competitiva en robótica multipuerto, pero los competidores centrados en software se agrupan en torno a capas de navegación con inteligencia artificial. La alianza de Johnson & Johnson con NVIDIA tiene como objetivo combinar análisis predictivos con hardware, desplazando el valor de los instrumentos hacia la gestión de datos. Siemens Healthineers contrarresta con imagenología automatizada de arco en C que reduce a la mitad el tiempo de fluoroscopía, subrayando la competencia entre modalidades donde los proveedores de imagenología ahora apuntan al espacio intraoperatorio.

Existe espacio sin explotar en la robótica ambulatoria, donde los carros compactos con precios inferiores a USD 800.000 resultan atractivos para los centros quirúrgicos ambulatorios que anteriormente rechazaban las plataformas de varios millones de dólares. LungVision de Body Vision Medical superpone fluoroscopía guiada por inteligencia artificial sobre los arcos en C existentes, permitiendo a los centros agregar capacidades de navegación sin necesidad de adquisiciones robóticas a gran escala. La actividad de patentes se orienta hacia la sutura y el grapado semiautónomos, lo que presagia futuros debates regulatorios sobre los umbrales de supervisión del cirujano.

Los movimientos estratégicos en 2024-2025 incluyen la incorporación de Stryker a la red IRCAD para reforzar los programas de formación robótica y la introducción por parte de Lexington Medical de una cartera de grapadoras de nueva generación orientada a mejorar la integridad de la línea de grapas en tejido pulmonar enfisematoso denso. Cada vez más, los proveedores se diferencian mediante contratos de servicio integrados que cubren simulación, tutoría y análisis de inteligencia artificial, en lugar de características de hardware independientes.

Líderes de la Industria de Cirugía de Cáncer de Pulmón

Accuray Incorporated

Olympus Corporation

Siemens Healthineers AG

Johnson & Johnson (Ethicon)

GE HealthCare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en tecnologías que comprimen la vía desde la detección hasta la resección mínimamente invasiva, especialmente la navegación impulsada por software, las superposiciones de imágenes y los instrumentos optimizados para la cirugía de preservación pulmonar. La vía 510(k) de la FDA sigue siendo una ruta práctica para estos componentes habilitantes, ilustrado por la autorización de abril de 2026 para el software de navegación broncoscópica virtual (VBN) LungPoint de Broncus Medical (K260009) y la autorización de enero de 2026 para el sistema Last Inch Assessment (LIA) de LEADOPTIK que integra imágenes de fotónica de silicio en herramientas de biopsia. Estas autorizaciones respaldan una estrategia de base instalada en la que hospitales y centros ambulatorios añaden capacidades de navegación y visualización a la infraestructura existente de endoscopia e imágenes, en lugar de depender únicamente de grandes compras de capital en robótica.

Los avances en robótica de puerto único y en grapado torácico especializado crean espacio en blanco para proveedores centrados en instrumentos, análisis y paquetes de formación que hacen que la segmentectomía y otros enfoques de preservación pulmonar sean más reproducibles en una base más amplia de cirujanos. Los informes clínicos iniciales de 2026 que describen el uso de grapadoras robóticas de puerto único en la resección pulmonar, junto con el trabajo liderado por investigadores sobre robots accionados neumáticamente con retroalimentación háptica cuantitativa, apuntan a un impulso activo hacia una mejor retroalimentación táctil, un grapado estable en tejido enfisematoso frágil y un control de márgenes más consistente. Dado que los procedimientos mínimamente invasivos ya representan la mayor proporción procedimental en el mercado actual y que los hospitales enfrentan restricciones de personal, las soluciones que estandarizan pasos (planificación preoperatoria, navegación intraoperatoria y monitoreo postoperatorio) y reducen el tiempo de preparación se alinean con las discusiones de adquisición centradas en el rendimiento, la reducción de la estancia hospitalaria y la evaluación reproducible de ganglios linfáticos, más allá del hardware por sí solo.

Desarrollos recientes del sector

- Mayo de 2026: Accuray anunció una colaboración estratégica de 10 años con la University of Wisconsin School of Medicine and Public Health bajo un acuerdo marco de investigación para avanzar en tecnologías para la atención personalizada del cáncer. Aunque se centra en el desarrollo de tecnología oncológica, el enfoque en adaptar el tratamiento a desafíos específicos del paciente y relacionados con el movimiento se alinea con la innovación más amplia de los flujos de trabajo en oncología torácica y la diferenciación competitiva mediante alianzas clínicas.

- Mayo de 2025: Johnson & Johnson MedTech se asoció con Qure.ai para implementar clínicas de nódulos pulmonares dirigidas por IA en toda India. La alianza amplía la capacidad de detección y triaje en etapas tempranas, aumentando el flujo de candidatos en etapas más tempranas hacia las vías intervencionistas y quirúrgicas, y reforzando el papel de los productos de flujo de trabajo habilitados por IA como complementos a los dispositivos habilitadores de procedimientos.

- Diciembre de 2024: Apollo Cancer Centre lanzó el programa de detección mediante TC de baja dosis (LDCT) LungLife en toda India. Al ampliar el acceso estructurado a la detección, el programa favorece un desplazamiento hacia etapas de la enfermedad más operables y aumenta la demanda de infraestructura para cirugía torácica mínimamente invasiva, incluidos sistemas de grapado, visualización y monitoreo intraoperatorio.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de cirugía de cáncer de pulmón se define como los ingresos vinculados a los procedimientos quirúrgicos y a los instrumentos quirúrgicos centrales, sistemas de visualización y monitoreo utilizados para extirpar tejido pulmonar maligno en un entorno curativo.

Exclusiones del alcance: se excluyen las terapias farmacológicas, los equipos de imágenes diagnósticas, los dispositivos torácicos no oncológicos, los implantes postoperatorios y los kits de ablación paliativa, de modo que el análisis se mantenga centrado en la vía de resección.

Descripción general de la segmentación

- Por Tipo de Cirugía

- Toracotomía

- Lobectomía

- Resección en Manguito

- Segmentectomía

- Neumonectomía

- Cirugías Mínimamente Invasivas

- Toracotomía

- Por Producto

- Dispositivos Quirúrgicos

- Dispositivos de Monitoreo

- Por Enfoque Quirúrgico

- Abierto

- Cirugía Torácica Videoasistida (VATS)

- Cirugía Torácica Asistida por Robot (RATS)

- Por Usuario Final

- Hospitales

- Centros Oncológicos Especializados

- Centros Quirúrgicos Ambulatorios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la base factual de las señales de demanda y los patrones de práctica clínica antes de construir el modelo. Consultamos fuentes públicas como la Organización Mundial de la Salud y la IARC para la carga del cáncer de pulmón, la OCDE y los ministerios nacionales de salud para el contexto de capacidad procedimental y gasto sanitario, y los CDC y el NIH de EE. UU. para los indicadores de detección y epidemiología que afectan la elegibilidad quirúrgica.

Para convertir estas señales en insumos de mercado, también revisamos literatura de resultados de cirugía torácica revisada por pares, organismos de directrices como la NCCN y la ESMO en cuanto a los cambios en el estándar de atención (incluida la adopción de técnicas mínimamente invasivas), y estadísticas de contratación pública u hospitalarias cuando estaban disponibles. Se utilizaron los informes de empresas y las presentaciones a inversores para comprender la combinación de productos y la dirección de precios, y se utilizó de forma selectiva una suscripción de pago para datos financieros de empresas e inteligencia de patentes para verificar las carteras de productos y el impulso de innovación. Estos ejemplos son solo ilustrativos, y también se utilizaron muchas otras fuentes públicas y de pago para recopilar, validar y aclarar los datos durante el estudio.

Entrevistas primarias y encuestas

Se realizaron conversaciones primarias con una combinación de cirujanos torácicos, equipos de adquisición hospitalaria y líderes de dispositivos médicos y servicios para confirmar qué impulsa los volúmenes de casos y el gasto en los distintos entornos de atención. Dado que se trata de un mercado global, las entrevistas se distribuyeron entre las principales geografías para poner a prueba supuestos sobre la combinación de enfoques quirúrgicos (abierta frente a VATS frente a robótica), el uso de accesorios y los rangos de precios prácticos pagados por hospitales y centros quirúrgicos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | CXOs: 19% | APAC: 47% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 40% | EMEA: 35% |

| Actores más pequeños: 22% | Gerentes: 41% | Américas: 18% |

Dimensionamiento y previsión del mercado

El tamaño del mercado se reconstruyó primero mediante un enfoque descendente, en el que la incidencia del cáncer, la etapa en el momento del diagnóstico y las tasas de elegibilidad para resección se convierten en un grupo de cirugía direccionable por región, y luego se asignan al gasto por caso a lo largo de la vía quirúrgica. Una vez formado ese grupo de demanda, los resultados se verificaron cruzadamente con aproximaciones ascendentes selectivas, como volúmenes de procedimientos muestreados de sistemas de salud importantes, la distribución de ingresos de proveedores por geografía, y una comprobación de coherencia de los supuestos de precio de venta promedio multiplicados por el consumo unitario estimado de accesorios clave de un solo uso.

En el modelo, algunos insumos importaron más que otros, por lo que se manejaron con cuidado y luego se sometieron a pruebas de estrés en las entrevistas. Estos incluyeron la proporción de casos realizados mediante enfoques VATS y asistidos por robot, el tiempo promedio de quirófano y la utilización de equipos que afecta el costo por caso, los niveles de adopción de programas de detección que desplazan a los pacientes hacia etapas resecables más tempranas, la dirección del reembolso en los mercados grandes y la capacidad hospitalaria regional para la cirugía torácica. Donde los datos locales eran escasos, las brechas se manejaron mediante variables sustitutas como el gasto sanitario per cápita, la densidad de centros oncológicos y curvas de adopción calibradas que fueron validadas por clínicos.

Para la previsión, se utilizó un análisis de escenarios con un caso base que refleja la opinión de expertos más común sobre el crecimiento de procedimientos y el cambio en la combinación de enfoques, y luego una vía superior e inferior para reflejar la incertidumbre en la penetración de la detección y la expansión de la capacidad. La previsión final se aceptó solo después de que los impulsores prospectivos coincidieran con lo que los entrevistados describieron como plausible para los próximos cinco años en cada región principal.

Validación de datos y ciclo de actualización

La validación se realizó mediante comprobaciones repetidas entre el resultado del modelo y señales independientes, como las tendencias de la carga del cáncer de pulmón, las tasas de adopción de enfoques quirúrgicos y los indicadores de actividad hospitalaria, y luego se revisaron las variaciones antes de la aprobación final. Cuando aparecía una brecha grande, volvíamos a comprobar los supuestos subyacentes, repetíamos el análisis de sensibilidad sobre los principales impulsores y volvíamos a contactar a los expertos pertinentes para confirmar si la variación era real o causada por un desajuste de alcance.

El informe se actualiza en un ciclo anual, y se realizan actualizaciones intermedias cuando se observan eventos materiales, como cambios en las directrices, revisiones de reembolso o cambios pronunciados en la utilización de técnicas mínimamente invasivas. Antes de la entrega, se completa una revisión final por parte de los analistas para que las cifras y la narrativa reflejen la información más reciente disponible.

Tamaño del mercado global de cirugía de cáncer de pulmón de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la cirugía de cáncer de pulmón pueden parecer muy distantes entre sí incluso cuando intentan medir el mismo alcance subyacente, porque las reglas de conteo difieren entre los estudios. Las diferencias suelen provenir del límite del mercado, la forma en que los volúmenes de procedimientos se traducen en ingresos, y si insumos como la combinación de enfoques y los precios se validan de manera consistente entre regiones.

En este mercado, los principales impulsores de las brechas suelen aparecer en dos áreas. Primero, algunas estimaciones tratan esto como un grupo puro de ingresos de procedimientos y proveedores, mientras que otras también contabilizan los sistemas quirúrgicos centrales, la visualización y las herramientas de monitoreo utilizadas durante las resecciones curativas, lo que puede aumentar el total según cómo se asignen los ingresos por equipos. En segundo lugar, los supuestos sobre la proporción de casos mínimamente invasivos y robóticos, el gasto promedio por caso y la sincronización cambiaria utilizada para la conversión multirregional pueden alterar significativamente el tamaño del mercado, particularmente cuando el ritmo de actualización de un estudio es más lento y los precios más antiguos permanecen en el modelo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,63 mil millones de USD (2026) | |

| Editorial del Sector A | 5,40 mil millones de USD (2026) | A menudo se modela solo como ingresos de procedimientos y proveedores, lo que puede subestimar el total cuando los instrumentos quirúrgicos, la visualización y los sistemas de monitoreo vinculados a las resecciones curativas no se asignan al mismo total de mercado. |

| Casa de Investigación B | 3,47 mil millones de USD (2025) | Utiliza un año anterior y una perspectiva de crecimiento más rápido, y el valor inicial puede diferir si la elegibilidad para resección, la combinación de enfoques y el precio por caso no se alinean con las realidades de capacidad y reembolso específicas de la región. |

La tabla muestra una dispersión clara que se explica principalmente por lo que se cuenta y cuándo se cuenta. En el modelo de Mordor Intelligence, los ingresos vinculados a los procedimientos quirúrgicos curativos se dimensionan junto con los instrumentos centrales, los sistemas de visualización y monitoreo utilizados en el quirófano, y luego se verifican con la adopción de enfoques VATS y robóticos, además de la capacidad quirúrgica a nivel regional, antes de finalizar el total.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cirugía de cáncer de pulmón?

El mercado se sitúa en USD 6,63 mil millones en 2026 y se proyecta que alcance USD 8,06 mil millones en 2031.

¿Qué tasa de crecimiento anual compuesta (CAGR) se espera para el mercado hasta 2031?

Mordor Intelligence pronostica una CAGR constante del 3,98% para el período 2026-2031.

¿Qué enfoque quirúrgico lidera actualmente con la mayor participación?

La cirugía torácica videoasistida (VATS) lidera con una participación del 53,05%, aunque los procedimientos asistidos por robot están ganando terreno más rápidamente.

¿Qué región se proyecta que crezca más rápidamente?

Asia Pacífico está proyectada para expandirse a una CAGR del 5,59%, impulsada por la rápida adopción del cribado y las mejoras en la infraestructura sanitaria.

¿Qué papel desempeñan las técnicas mínimamente invasivas en el crecimiento del mercado?

Las cirugías mínimamente invasivas ya representan el 54,78% de la participación de mercado y avanzan a una CAGR del 5,05% gracias a los tiempos de recuperación más cortos y las menores tasas de complicaciones.

¿Cómo están dando forma las nuevas tecnologías a la dinámica competitiva?

La imagenología habilitada por inteligencia artificial, la navegación en tiempo real y la robótica compacta están desplazando la competencia del hardware exclusivamente hacia ecosistemas integrados de software más servicio, recompensando a los proveedores que combinan precisión con eficiencia del flujo de trabajo.

Última actualización de la página el: