Tamaño y Participación del Mercado de Nano Fertilizantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.32% CAGR |

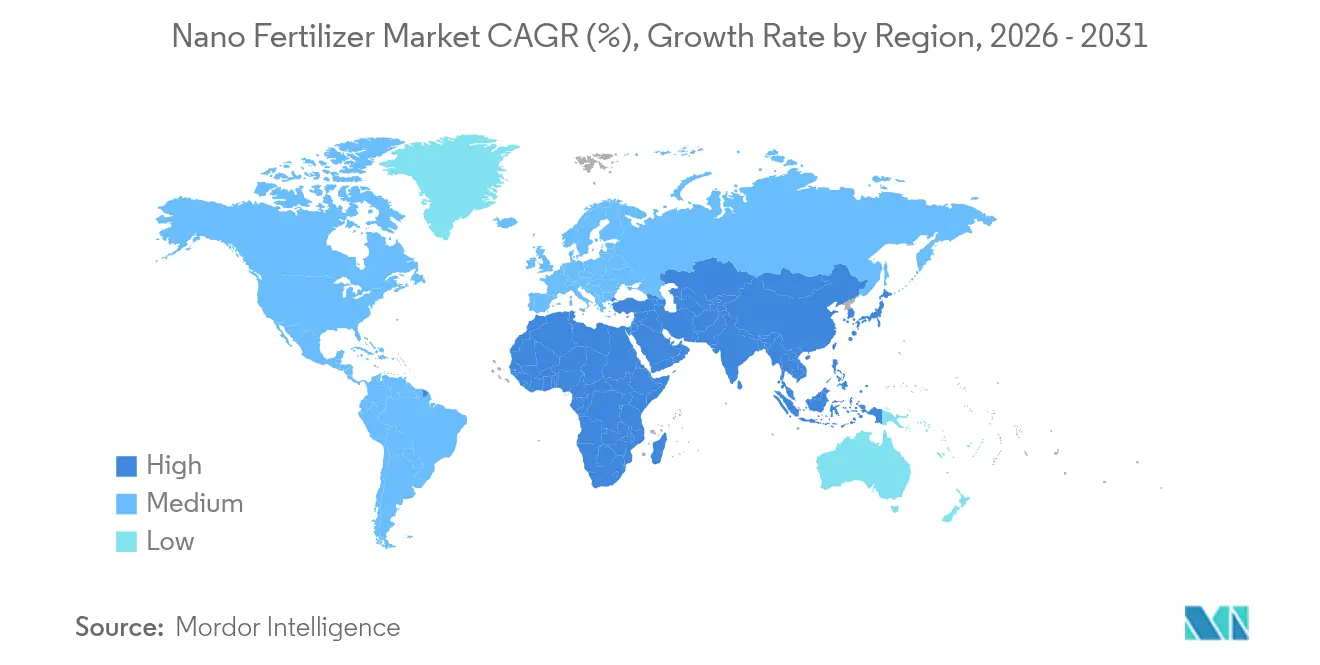

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

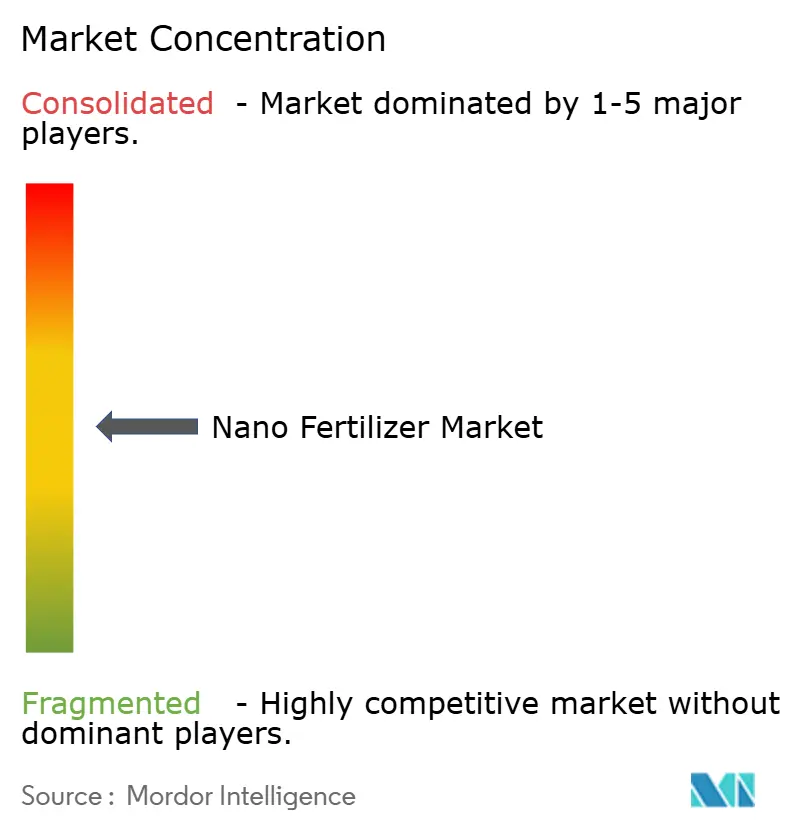

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nano Fertilizantes por Mordor Intelligence

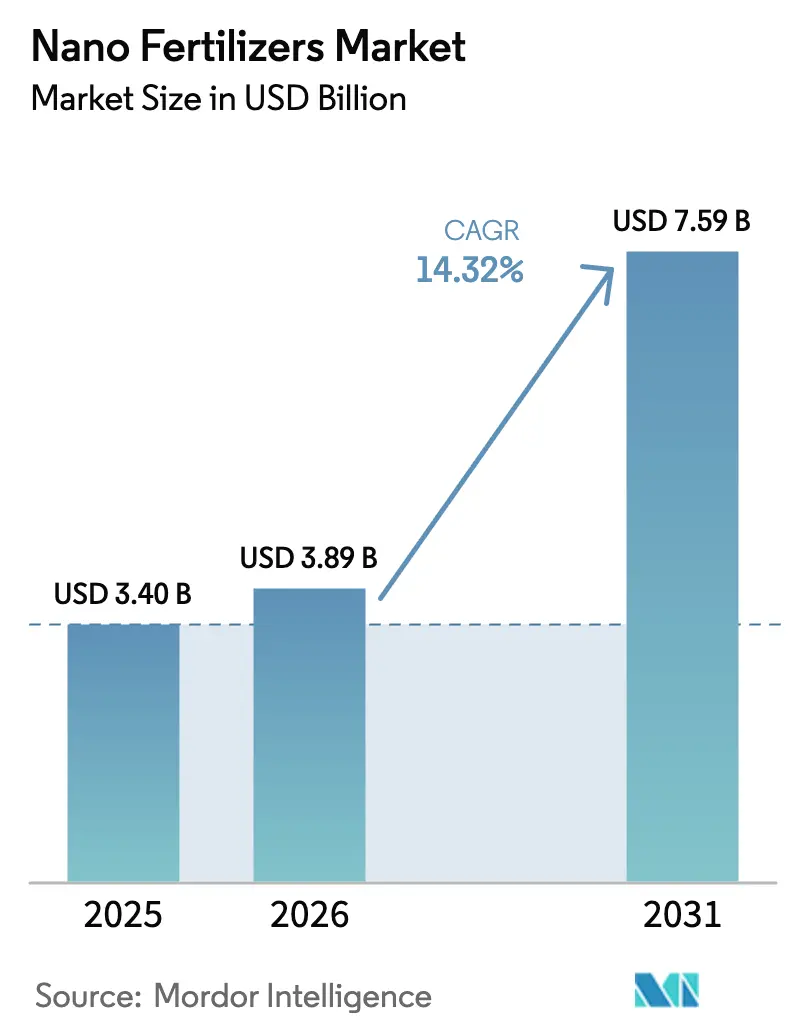

El tamaño del mercado de nano fertilizantes en 2026 se estima en USD 3,89 mil millones, creciendo desde el valor de 2025 de USD 3,40 mil millones con proyecciones para 2031 que muestran USD 7,59 mil millones, creciendo a una CAGR del 14,32% durante 2026-2031. El crecimiento del mercado está impulsado por tecnologías de suministro preciso de nutrientes que reducen el desperdicio de insumos, apoyan prácticas agrícolas sostenibles y cumplen con las regulaciones ambientales. La demanda de nano fertilizantes supera a la de los fertilizantes convencionales, lo que indica un cambio hacia insumos agrícolas más eficientes. Los principales productores agrícolas están incorporando nano fertilizantes en sus sistemas de agricultura integrada, combinando imágenes satelitales, aplicaciones con drones y análisis de suelos. Los fabricantes están desarrollando formulaciones líquidas y reactivas compatibles con los equipos existentes, mientras que los avances en nanocarriers de base biológica ayudan a reducir la diferencia de precio en comparación con los fertilizantes convencionales.

Conclusiones Clave del Informe

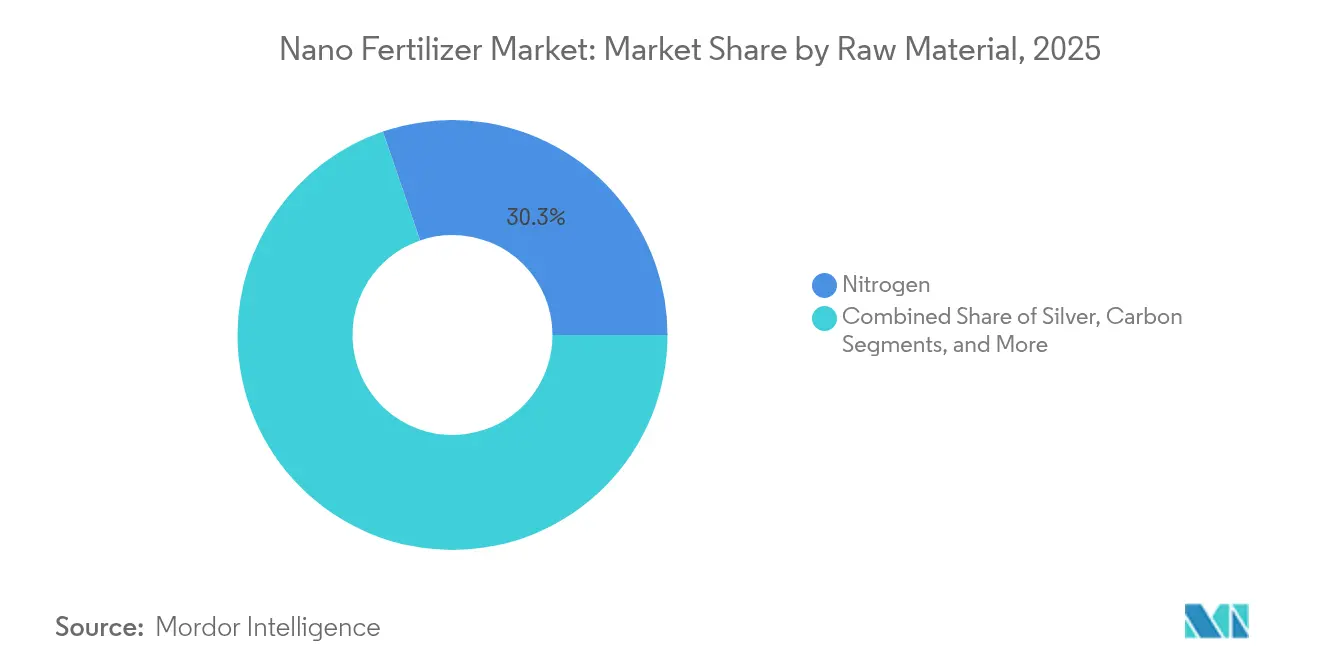

- Por materia prima, el nitrógeno dominó con una participación de mercado del 30,25% en 2025, mientras que se proyecta que los productos a base de plata crecerán a una CAGR del 12,6% hasta 2031.

- Por método de aplicación, el tratamiento del suelo lideró con una participación de mercado del 54,55% en 2025, con la pulverización foliar mostrando el mayor crecimiento con una CAGR del 13,15%.

- Por tipo de cultivo, los cereales y granos dominaron con una participación del 46,85% en 2025, mientras que el segmento de frutas y verduras se está expandiendo a una CAGR del 12,35%.

- Por forma de formulación, los productos líquidos mantuvieron una participación de mercado del 60,10% en 2025, mientras que los formatos de gel e hidrogel están creciendo a una CAGR del 15,95%.

- Por mecanismo de liberación, la nano-suspensión convencional capturó una participación del 49,95% en 2025, con el nanocarrier inteligente de respuesta a estímulos creciendo más rápido a una CAGR del 16,85%.

- Por geografía, América del Norte lideró con una participación de ingresos del 32,45% en 2025; se proyecta que Asia-Pacífico se expanda a una CAGR del 11,62% hasta 2031.

- Indian Farmers Fertiliser Cooperative Ltd. (IFFCO), EuroChem Group y Aqua-Yield Operations LLC (Nano Yield), controlando el 29,4% de la participación de mercado en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nano Fertilizantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente adopción de fertilizantes de alta eficiencia | +3.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidad de mejorar la eficiencia en el uso de nutrientes y la productividad de la tierra | +2.8% | Regiones con suelos degradados a nivel global | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales e incentivos de créditos de carbono para nano fertilizantes | +2.4% | India, Europa, Canadá, Brasil | Mediano plazo (2-4 años) |

| Plataformas de micro-dosificación de precisión habilitadas por drones | +1.9% | América del Norte, Europa, China, Australia | Corto plazo (≤ 2 años) |

| Nanocarriers de base biológica a partir de residuos agrícolas que reducen los obstáculos regulatorios | +1.7% | Global, con adopción temprana en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de nano fertilizantes en sistemas de puntuación de agricultura regenerativa | +1.1% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Fertilizantes de Alta Eficiencia

Las formulaciones nano proporcionan una eficiencia en el uso de nutrientes un 30% mayor en comparación con los fertilizantes convencionales, lo que ayuda a los operadores agrícolas a aumentar los rendimientos mientras mantienen la salud del suelo. Estas formulaciones demuestran tasas de absorción de hasta el 80%, lo que permite rendimientos un 20% más altos mientras se reducen los volúmenes de aplicación en un 50%. El cambio de sacos pesados a envases líquidos compactos reduce los costos logísticos para los productores. Los agricultores de maíz de América del Norte y de trigo de Europa han adoptado estas soluciones, con plataformas de asesoramiento que integran orientación sobre nano fertilizantes en el modelado estacional de cultivos. Si bien los precios de las formulaciones nano superan a los de los productos granulares, ofrecen menores costos totales de producción en regiones con altos alquileres de tierras y requisitos de cumplimiento ambiental.

Necesidad de Mejorar la Eficiencia en el Uso de Nutrientes y la Productividad de la Tierra

El suministro de nutrientes que se ajusta a la absorción de las plantas es un requisito de primera línea en las regiones que enfrentan degradación del suelo. Los fertilizantes tradicionales pierden hasta el 50% de sus nutrientes a través de la lixiviación y la volatilización. Los recubrimientos nano de liberación controlada alinean la disponibilidad de nutrientes con los períodos de absorción radicular, aumentando la eficiencia del zinc en un 27% en ensayos con trigo y reduciendo la acumulación de residuos en el suelo en un 33%. Las empresas alimentarias que buscan verificar prácticas de abastecimiento sostenible han respondido positivamente a estos resultados, lo que ha llevado a la inclusión de fertilizantes mejorados con nano en las especificaciones de agricultura por contrato. Esto ha creado un mercado creciente para los proveedores que pueden demostrar tanto ganancias en productividad agrícola como beneficios ambientales.

Subsidios Gubernamentales e Incentivos de Créditos de Carbono para Nano Fertilizantes

Las políticas gubernamentales están creando condiciones económicas favorables para los productos de nano fertilizantes. El subsidio de nano urea de India reduce los costos para los agricultores en un 10% en comparación con la urea convencional e impulsa la expansión de la producción nacional. El sistema de comercio de carbono de Canadá proporciona créditos relacionados con fertilizantes de USD 35-45 por tonelada métrica de reducción equivalente de CO₂, con los nano fertilizantes calificando debido a la reducción de emisiones de óxido nitroso. Estos incentivos financieros aumentan la adopción entre los usuarios sensibles al precio, en particular las cooperativas de pequeños agricultores que combinan recursos e ingresos por créditos de carbono. Es probable que regulaciones similares en Brasil y la UE creen efectos de mercado comparables en los próximos años.

Plataformas de Micro-Dosificación de Precisión Habilitadas por Drones

Los drones agrícolas equipados con sistemas de pulverización compatibles con nano entregan gotas precisas a los doseles de las plantas, aumentando la absorción foliar al 90% mientras reducen los volúmenes de aplicación en un 50%. Los ensayos de campo en granjas de soja y huertos demuestran rendimientos un 15% más altos y una reducción del 20% en el uso de fertilizantes mediante cámaras habilitadas con IA y rutas de aplicación de tasa variable. Los fabricantes de equipos ofrecen paquetes combinados de nano-formulación y drones a través de opciones de arrendamiento para reducir los costos iniciales. Esta integración permite a los proveedores de tecnología agrícola ofrecer servicios integrales de nutrientes y aplicación con modelos de ingresos basados en suscripción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de I+D y producción | -2.10% | Global, fabricantes más pequeños | Mediano plazo (2-4 años) |

| Presión competitiva de precios de los fertilizantes convencionales | -1.80% | Mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Regulaciones inciertas sobre residuos de nanopartículas en mercados de exportación | -1.60% | Europa, Japón, Corea del Sur y otros mercados con regulaciones estrictas | Mediano plazo (2-4 años) |

| Percepción del consumidor y preocupaciones sobre nanotoxicidad en cadenas de productos frescos | -1.30% | América del Norte, Europa, mercados de exportación de alto valor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de I+D y Producción

Los costos de producción de sistemas de molienda de grado laboratorio, encapsulación y control de calidad son de tres a cinco veces más altos que los de los fertilizantes a granel. El requisito de líneas de dispersión de precisión y reactores de recubrimiento avanzados exige una inversión de capital significativa, lo que crea barreras para las empresas más pequeñas y mantiene una concentración de mercado moderada. Si bien las economías de escala están reduciendo estos costos a través de procesos de nanocarriers de base biológica que disminuyen los gastos de materias primas en un 35% y reducen el tiempo de procesamiento, los analistas indican que se necesita una reducción adicional del 40% en los costos para lograr la paridad de precios con los fertilizantes convencionales premium. Esta brecha de costos sugiere una consolidación industrial continua y acuerdos de licencia en el mediano plazo.

Presión Competitiva de Precios de los Fertilizantes Convencionales

Los fertilizantes a granel de nitrógeno y fosfato mantienen extensas redes de distribución y bajos costos de producción, lo que resulta en que las alternativas de nano fertilizantes tengan precios un 70-150% más altos en muchos mercados de cultivos básicos. Si bien las encuestas a agricultores indican interés en las ventajas de rendimiento de los nano fertilizantes, solo el 25% de los productores están dispuestos a pagar los precios premium actuales. Este desafío de precios es especialmente significativo en los segmentos de granos forrajeros con márgenes de beneficio reducidos. Los proveedores están respondiendo ofreciendo formulaciones líquidas concentradas para reducir los costos de transporte y planes de pago basados en la cosecha para distribuir los costos a lo largo de la temporada de cultivo. La sensibilidad al precio continúa limitando la expansión del mercado en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Nitrógeno Lidera, la Plata Gana Terreno

Las formulaciones a base de nitrógeno representan el 30,25% del tamaño del mercado de nano fertilizantes en 2025, debido a su papel esencial en la síntesis de proteínas y la formación de clorofila en los cultivos básicos. Estas formulaciones alcanzan tasas de utilización del 80-90%, significativamente más altas que el 35% de la urea convencional. La nano urea de IFFCO demuestra las ventajas logísticas, ya que una botella de 500 ml reemplaza un saco de 45 kg, reduciendo los costos de transporte y manipulación. La adopción generalizada en las regiones productoras de granos de India y América del Sur demuestra la versatilidad del nitrógeno, aunque los organismos reguladores están aumentando el escrutinio de las descargas de nanopartículas, lo que lleva a las empresas a enfatizar los estudios de biodegradabilidad.

Los nano fertilizantes a base de plata proyectan una CAGR del 12,6% hasta 2031, impulsados por sus dobles beneficios agrícolas. La investigación en tomates y bayas muestra una reducción del 70% en la presencia de patógenos a concentraciones de plata de 15-25 ppm, junto con mejoras en la calidad del rendimiento. Esta combinación beneficia particularmente a las operaciones hortícolas orientadas a la exportación donde el control de enfermedades impacta directamente en los ingresos. En respuesta a regulaciones más estrictas sobre residuos de plata, los fabricantes están desarrollando formulaciones de dosis reducida que mantienen la efectividad antimicrobiana mientras cumplen con los requisitos de nivel máximo de residuos de la UE y Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Método de Aplicación: El Tratamiento del Suelo Domina, la Pulverización Foliar se Acelera

Los tratamientos del suelo representan el 54,55% del tamaño del mercado de nano fertilizantes en 2025, principalmente debido a la experiencia de los agricultores con equipos de aplicación en surco y a voleo. Los recubrimientos nano de liberación controlada reducen la lixiviación de nutrientes hasta en un 60%, lo que es significativo para las regiones con restricciones de nitratos. La compatibilidad con la maquinaria agrícola existente elimina los costos de actualización de equipos, facilitando la adopción entre granjas familiares de tamaño mediano.

Las aplicaciones de pulverización foliar demuestran una CAGR del 13,15%, impulsadas por la rápida absorción foliar que reduce el tiempo de respuesta y los requisitos generales de nutrientes. Con tasas de absorción que alcanzan el 90%, los agricultores pueden reducir los volúmenes de aplicación, mientras que la entrega mediante drones mejora la precisión de la aplicación. Los productores de verduras en invernadero en los Países Bajos logran un retorno de la inversión en una sola temporada debido al aumento del rendimiento comercializable y la disminución de los costos laborales para las operaciones de pulverización terrestre.

Por Tipo de Cultivo: Los Cereales y Granos Dominan, las Frutas y Verduras Avanzan

Los cereales y granos tienen una participación de mercado del 46,85% en 2025, principalmente debido a las extensas áreas de cultivo de trigo, arroz y maíz. La investigación demuestra que las aplicaciones de zinc nano aumentan los rendimientos de arroz en un 20% y mejoran el contenido de micronutrientes en los granos, lo que lleva a una adopción sostenida por parte de los agricultores a lo largo de las temporadas de cultivo. Los servicios de extensión agrícola en Asia han incorporado las directrices de nano fertilizantes en los protocolos de gestión de nutrientes, facilitando una implementación generalizada.

Se proyecta que el segmento de frutas y verduras crezca a una CAGR del 12,35%, impulsado por la mejora de la calidad de los cultivos mediante una sincronización precisa de nutrientes. La investigación indica que los nano fertilizantes de silicio aumentan la vida útil del tomate en un 25% y elevan el contenido de vitamina C en un 15%, beneficios que se traducen directamente en condiciones favorables de adquisición por parte de los supermercados. A pesar de los mayores costos de insumos, los retornos significativos han llevado a una mayor adopción, particularmente entre los productores orientados a la exportación en las regiones mediterránea y andina.

Por Forma de Formulación: El Líquido Reina, el Gel e Hidrogel Surgen

Los productos líquidos mantuvieron una participación de mercado del 60,10% en 2025, ya que sus propiedades de flujo permiten una aplicación efectiva a través de riego por goteo, sistemas de pivote y pulverización aérea sin obstrucción de boquillas. Estas formulaciones logran un coeficiente de variación un 30-40% menor en comparación con los productos granulares, lo que resulta en un desarrollo uniforme de los cultivos y mayores rendimientos comercializables en la agricultura extensiva.

El segmento de gel e hidrogel proyecta una CAGR del 15,95%. Estas formulaciones utilizan polímeros hidrófilos para retener la humedad del suelo y controlar la liberación de nutrientes, reduciendo los requisitos de riego hasta en un 30% en áreas con déficit hídrico. Su mejora del 35-45% en la eficiencia del uso de nutrientes los hace esenciales en regiones con regulaciones estrictas sobre el agua, particularmente en Australia y el norte de África.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Mecanismo de Liberación: La Nano-Suspensión Convencional Lidera, los Portadores Inteligentes Escalan

Los formatos de nano-suspensión convencional mantuvieron una participación de mercado del 49,95% en 2025, combinando efectividad con eficiencia de fabricación. Estas formulaciones, que utilizan estabilizadores de dispersión básicos, proporcionan a los agricultores una utilización de nutrientes un 20-30% mayor en comparación con los insumos convencionales, apoyando las primas de precio en aplicaciones de oleaginosas y forrajes.

El segmento de nanocarriers inteligentes de respuesta a estímulos está creciendo a una CAGR del 16,85%. Los portadores de fósforo activados por pH aumentan la absorción de nutrientes en un 45% en suelos calcáreos, y las cubiertas de respuesta a la temperatura sincronizan la liberación de nutrientes con los cambios de temperatura estacionales. Si bien las limitaciones de producción actuales restringen la capacidad de fabricación, las actividades de patentes sugieren un mayor potencial de escalado a medida que los principales fabricantes de productos químicos adquieren propiedad intelectual universitaria y modifican las instalaciones existentes de granulación de fertilizantes para la integración de nanomateriales.

Análisis Geográfico

América del Norte dominó el mercado de nano fertilizantes con una participación del 32,45% en 2025, respaldada por un ecosistema de investigación que invierte USD 2.200 millones anuales en programas de nanotecnología. Las subvenciones federales de USD 475 millones apoyan las innovaciones del sistema alimentario centradas en la reducción de pérdidas de nutrientes, lo que permite una rápida validación de productos. Las tasas de adopción son más altas en las operaciones de maíz gestionadas con precisión y en las de frutas especiales, donde los beneficios de rendimiento justifican la prima de precio del 70-150% sobre los fertilizantes convencionales. Los proveedores utilizan redes de distribuidores establecidas y plataformas de agronomía digital para proporcionar soluciones de asesoramiento integradas, incorporando productos nano dentro de sistemas de gestión basados en datos.

Asia-Pacífico exhibe la tasa de crecimiento más alta con una CAGR del 11,62% hasta 2031. India impulsa el crecimiento en volumen a través de la distribución subsidiada de nano urea a pequeños agricultores mediante redes cooperativas, reemplazando los sacos de fertilizantes tradicionales por botellas compactas. China aborda las deficiencias de micronutrientes implementando soluciones nano de zinc y hierro para mejorar el contenido nutricional en los cultivos básicos. Los sistemas agrícolas en el sudeste asiático y Oceanía adoptan nano fertilizantes para abordar la degradación del suelo, la escasez de agua y las variaciones de rendimiento relacionadas con el clima. La adopción del mercado sigue siendo más fuerte en las plantaciones orientadas a la exportación donde el cumplimiento de los límites de residuos y las certificaciones de sostenibilidad proporciona ventajas de precio.

El desarrollo del mercado europeo se alinea con las regulaciones ambientales que enfatizan la biodegradabilidad y el mínimo escurrimiento. El objetivo de la Estrategia De la Granja a la Mesa de reducir las pérdidas de nutrientes en un 50% para 2030 posiciona a los nano fertilizantes como soluciones de cumplimiento regulatorio. Los fabricantes se centran en desarrollar nanocarriers de base vegetal y recubrimientos biodegradables para obtener las aprobaciones de la Autoridad Europea de Seguridad Alimentaria. La adopción se concentra en la horticultura en invernadero y los cultivos de campo de alto valor, donde la gestión precisa de nutrientes mejora la posición en el mercado con cadenas minoristas orientadas a la calidad. Las asociaciones de investigación universitaria facilitan las pruebas a escala piloto, lo que permite el rápido desarrollo de formulaciones ambientalmente sostenibles.

Panorama Competitivo

El mercado de nano fertilizantes demuestra una concentración moderada, con tres proveedores principales, Indian Farmers Fertiliser Cooperative Ltd. (IFFCO), EuroChem Group y Aqua-Yield Operations LLC (Nano Yield), controlando el 30,0% de la participación de mercado en 2024. Los innovadores especializados y las empresas regionales operan en los segmentos de mercado restantes. Los altos requisitos de propiedad intelectual de la industria proporcionan a las empresas establecidas ventajas competitivas, mientras que los fabricantes de fertilizantes tradicionales están invirtiendo en adquisiciones e investigación para acelerar el desarrollo de nuevos productos.

IFFCO mantiene el liderazgo del mercado a través de sus operaciones verticalmente integradas desde la investigación hasta la distribución. El producto de nano urea de la empresa mejora la eficiencia logística al reemplazar sacos de 45 kg por botellas de 500 ml. La cooperativa ha aumentado la capacidad de producción anual a 2.500 millones de botellas y facilita la adopción a través de programas educativos en centros de servicio rurales en las comunidades de pequeños agricultores de India.

EuroChem Group atiende los mercados de horticultura premium y agricultura en entornos controlados. La línea de productos NutriSmart de la empresa presenta recubrimientos de respuesta al pH que aumentan la disponibilidad de fósforo en un 45% en suelos alcalinos. La integración con el software de gestión agrícola mejora la retención de clientes al proporcionar recomendaciones precisas de sincronización de aplicación y dosificación para equipos de tasa variable.

Líderes de la Industria de Nano Fertilizantes

Indian Farmers Fertiliser Cooperative Ltd. (IFFCO)

EuroChem Group

Aqua-Yield Operations LLC

Lazuriton Nano Biotechnology Co., Ltd.

AG CHEMI GROUP s.r.o.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: IFFCO inauguró una nueva planta de nano urea en Kandla, Gujarat, elevando la capacidad anual a 2.500 millones de botellas.

- Diciembre 2024: Coromandel International se asoció con el Instituto Indio de Investigación Agrícola para comercializar nanocarriers a base de cáscara de arroz.

- Noviembre 2024: Geolife Agritech introdujo NanoGel, un nano fertilizante de hidrogel que reduce el riego en un 25% en ensayos con verduras.

- Agosto 2024: Indogulf BioAg lanzó BioDrone, integrando hardware de drones con nano-formulaciones optimizadas para cultivos en huertos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de nano fertilizantes como productos de nutrientes vegetales de grado comercial cuyos ingredientes activos están encapsulados, recubiertos o transportados en nanomateriales para permitir una liberación controlada y de alta eficiencia en el suelo o en superficies foliares. Según Mordor Intelligence, el seguimiento del valor comienza solo una vez que una formulación recibe la aprobación regulatoria y se vende a granel a distribuidores o directamente a granjas.

Exclusión del Alcance: las muestras de investigación de laboratorio, los bioestimulantes mejorados con nano y los recubrimientos convencionales de micronutrientes están fuera de este informe.

Descripción General de la Segmentación

- Por Materia Prima

- Nitrógeno

- Plata

- Carbono

- Zinc

- Otras Materias Primas

- Por Método de Aplicación

- Pulverización Foliar

- Tratamiento del Suelo

- Inmersión de Semillas/Raíces

- Fertirrigación

- Por Tipo de Cultivo

- Cereales y Granos

- Oleaginosas y Legumbres

- Frutas y Verduras

- Cultivos de Plantación y Comerciales

- Por Forma de Formulación

- Líquido

- Polvo y Gránulo

- Gel e Hidrogel

- Por Mecanismo de Liberación

- Nano-Suspensión Convencional

- Nanocubierta de Liberación Controlada

- Nanocarrier Inteligente de Respuesta a Estímulos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- España

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistas con agrónomos, químicos de nanomateriales y mayoristas de fertilizantes en América del Norte, India, Brasil y Kenia, además de encuestas estructuradas a cooperativas de agricultores, curvas de adopción validadas, precios de venta promedio y sensibilidades de costos vinculadas a la energía que los datos secundarios no podían capturar.

Investigación Documental

Durante el trabajo documental, consultamos conjuntos de datos abiertos como los paneles de consumo de fertilizantes de la FAO, las hojas de balance de nutrientes del suelo de la OCDE, los boletines de producción del Departamento de Productos Químicos de India, los recuentos de patentes de nanomateriales del USGS y artículos revisados por pares en ACS Nano que comparan la cinética de liberación. Los informes anuales de las empresas, los índices de precios del amoníaco del Banco Mundial y los portales de comercio regional proporcionaron indicios básicos de costos y comercio.

Los insumos de suscripción de D&B Hoovers, Dow Jones Factiva y Questel permitieron a nuestro equipo verificar los ingresos de los productores, el flujo de operaciones y la velocidad de patentes, ajustando las estimaciones del lado de la oferta. Las fuentes enumeradas son ilustrativas; se evaluaron muchos otros registros públicos antes de que las cifras avanzaran al modelado.

Dimensionamiento del Mercado y Pronóstico

El modelo comienza con una reconstrucción de arriba hacia abajo del gasto global en fertilizantes, luego asigna la participación capturada por las formulaciones nano utilizando tasas de adopción derivadas de las fuentes anteriores. Las consolidaciones de proveedores de volúmenes de nano-urea y nano-zinc, verificadas con precios CIF muestreados, proporcionan controles de coherencia de abajo hacia arriba.

Una regresión multivariante vincula la expansión de hectáreas bajo agricultura de precisión, las ganancias en eficiencia del uso de nutrientes, los costos de amoníaco impulsados por el precio del petróleo, las trayectorias de los gravámenes de carbono por tonelada, los objetivos regionales de reducción de la brecha de rendimiento y las próximas aprobaciones regulatorias para pronosticar la demanda hasta 2030. Los vacíos de datos se cubren con estimaciones de vecino más cercano que se vuelven a probar durante la revisión.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por controles de varianza, revisión por pares y aprobación de la dirección. Actualizamos los modelos cada año y activamos actualizaciones intermedias cuando los cambios de política, las grandes adiciones de capacidad o los impactos climáticos alteran los supuestos, asegurando que los clientes siempre reciban la visión más actualizada.

Por Qué la Línea de Base de Nano Fertilizantes de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de productos, bases de moneda y fechas de corte de pronóstico.

Los principales factores de divergencia incluyen la agrupación de nano-recubrimientos con productos de micronutrientes, supuestos uniformes de erosión de precios y retroproyección desde ensayos piloto sin validación en campo. Mordor limita el alcance a las formulaciones nano listas para el mercado y registradas, y calibra los precios a los índices de energía regionales, produciendo una línea de base equilibrada y transparente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 3,40 mil millones (2025) | ||

| USD 3,08 mil millones (2024) | Consultora Global A | Agrupa recubrimientos de liberación lenta de micronutrientes; año base anterior |

| USD 3,01 mil millones (2022) | Consultora Global B | Utiliza precios de venta promedio estáticos; conversión de moneda más antigua |

| USD 2,50 mil millones (2023) | Revista Especializada C | Extrapola a partir de proyectos piloto limitados |

La comparación muestra que, si bien los valores externos se agrupan alrededor de los nuestros, las brechas metodológicas, especialmente en el alcance y el tratamiento de precios, explican la varianza residual. Al anclar las estimaciones a volúmenes verificados, precios específicos por región y ciclos de actualización disciplinados, Mordor Intelligence ofrece un punto de partida confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de nano fertilizantes?

El mercado de nano fertilizantes está valorado en USD 3,89 mil millones en 2026 y se proyecta que alcance USD 7,59 mil millones en 2031.

¿Qué región lidera el mercado de nano fertilizantes?

América del Norte tiene la mayor participación de ingresos con el 32,45% en 2025, respaldada por una sólida financiación de I+D y la adopción de la agricultura de precisión.

¿Por qué los nano fertilizantes líquidos son tan populares?

Las formulaciones líquidas representan el 60,10% de la participación de mercado en 2025 porque se dispersan fácilmente, se adaptan a los equipos comunes y ofrecen una cobertura uniforme de nutrientes.

¿Cómo influyen las políticas gubernamentales en el crecimiento del mercado?

Los subsidios y los esquemas de créditos de carbono en India, Canadá y la UE reducen los costos para los agricultores y recompensan las reducciones de emisiones, añadiendo hasta 2,4 puntos porcentuales a la CAGR prevista.

¿Están bajando los costos de producción de los nano fertilizantes?

Sí. Los nanocarriers de base biológica y las eficiencias de escala han reducido los costos en aproximadamente un 35%, y se proyectan nuevas disminuciones a medida que la fabricación madure.

Última actualización de la página el: