Tamaño y participación del mercado de fertilizantes fosfatados

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

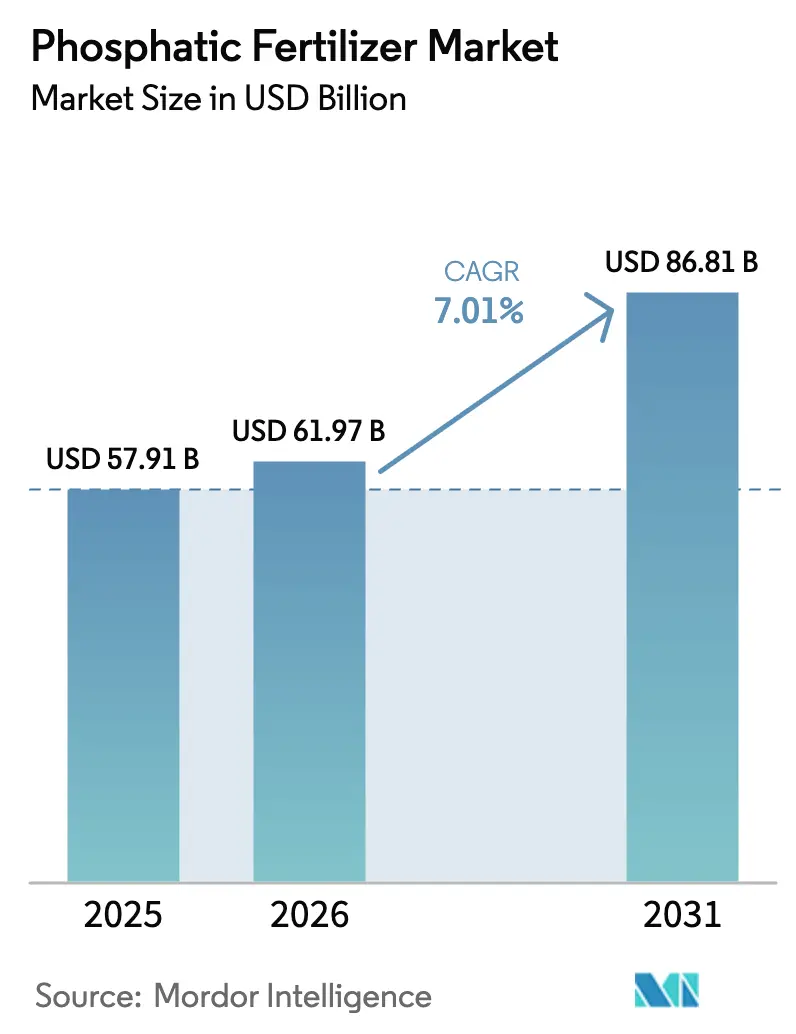

| Tamaño del Mercado (2026) | 61.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 86.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fertilizantes fosfatados por Mordor Intelligence

Se espera que el tamaño del mercado de fertilizantes fosfatados crezca de 57.910 millones de USD en 2025 a 61.970 millones de USD en 2026, y se prevé que alcance los 86.810 millones de USD en 2031 a una CAGR del 7,01% durante el período 2026-2031. La expansión sostenida del mercado de fertilizantes fosfatados refleja la intensificación de las presiones sobre la seguridad alimentaria en un contexto en el que la tierra arable per cápita se reduce y el consumo de proteínas aumenta en las economías emergentes. Los agricultores responden optando por grados de alto análisis como el fosfato diamónico (DAP) y el fosfato monoamónico (MAP), que aportan entre 1,7 y 2,0 veces más P₂O₅ por tonelada que el superfosfato simple, mientras que los responsables de políticas orientan los esquemas de subsidios hacia estrategias de nutrientes equilibrados que recompensan la eficiencia en el uso del fósforo. Los reajustes regulatorios, incluidos los límites de cadmio de la Unión Europea y el programa de Transferencia Directa de Beneficios (DBT) de la India, refuerzan aún más la demanda de formulaciones con bajo contenido de contaminantes y tecnologías de aplicación de precisión. Mientras tanto, las inversiones en recubrimientos de liberación controlada, sistemas de entrega sitio-específicos y alianzas biotecnológicas posicionan a los proveedores innovadores para capturar nichos premium a medida que el mercado de fertilizantes fosfatados evoluciona hacia una compra basada en valor.

Conclusiones clave del informe

- Por tipo, el DAP representó el 37,02% de la participación del mercado de fertilizantes fosfatados en 2025, mientras que se proyecta que el triple superfosfato (TSP) se acelere a una CAGR del 9,18% hasta 2031, la más alta entre todos los productos.

- Por modo de aplicación, la aplicación al suelo representó el 93,25% del tamaño del mercado de fertilizantes fosfatados en 2025, y se prevé que se amplíe a una CAGR del 7,06% en el mismo horizonte.

- Por tipo de cultivo, los cultivos de campo representaron el 88,96% del consumo total en 2025, y se proyecta que registren la CAGR más rápida del 7,07% a medida que la agricultura urbana y la producción en invernaderos escalan.

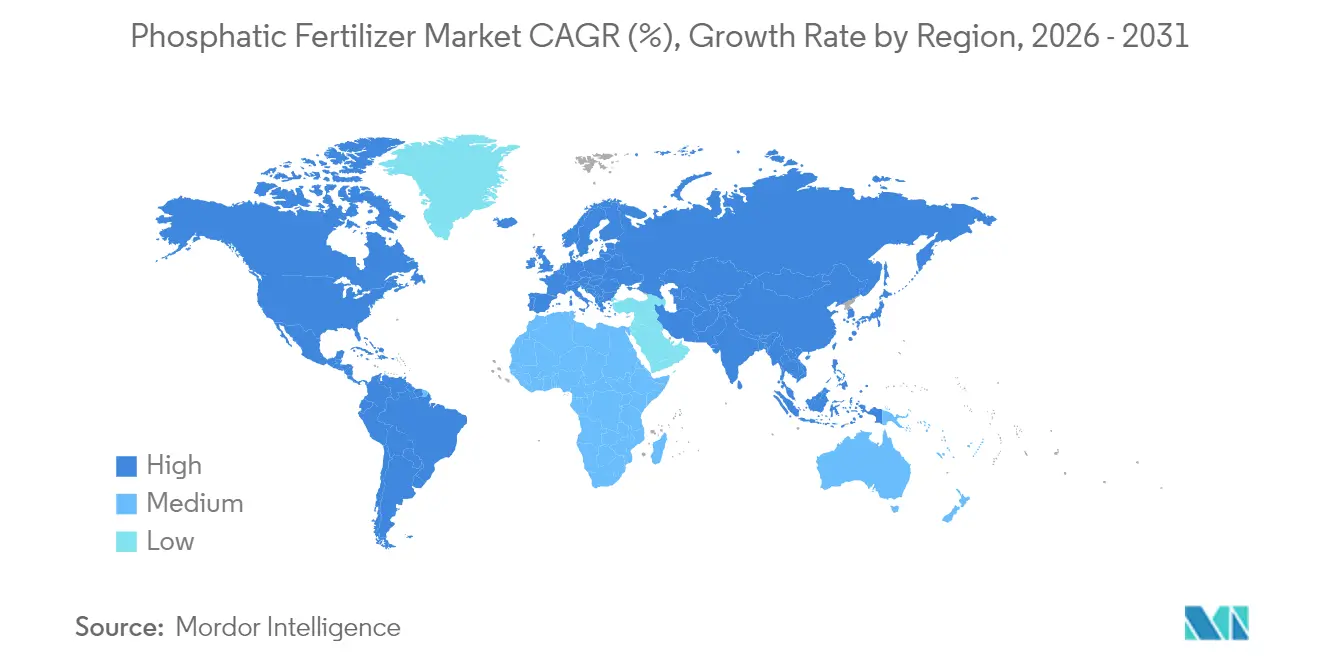

- Por geografía, Asia-Pacífico domina el mercado de fertilizantes fosfatados con una participación del 60,12% en 2025, y es también la región de mayor crecimiento, con una CAGR del 7,53%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado mundial de fertilizantes fosfatados

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge en la adopción de fertilizantes de alto análisis (DAP/MAP) | +1.2% | Mundial, con mayor fuerza en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Reajuste de subsidios gubernamentales en Asia-Pacífico | +1.8% | Asia-Pacífico como núcleo, con efectos secundarios en Medio Oriente y África | Corto plazo (≤ 2 años) |

| Creciente demanda de fosfatos de grado alimentario para cultivos especializados | +0.7% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Agricultura de precisión que permite la eficiencia en el uso del fósforo | +1.1% | América del Norte y Europa, con adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de recubrimientos de fosfato de liberación controlada | +0.9% | Mundial, con mercados premium a la vanguardia | Largo plazo (≥ 4 años) |

| Crecimiento del suministro de roca fosfórica africana baja en cadmio | +0.8% | Europa y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la adopción de fertilizantes de alto análisis (DAP/MAP)

El transporte representa actualmente hasta el 20% del costo de entrega de fertilizantes en áreas remotas, lo que empuja a los agricultores hacia el DAP y el MAP, que contienen entre 1,7 y 2,0 veces más P₂O₅ por tonelada que el superfosfato simple. El cinturón soyero de Brasil ilustra este cambio, ya que las cooperativas consolidan el almacenamiento en torno a grados altamente concentrados para reducir los costos de flete.[1]Fuente: Asociación Internacional de Fertilizantes, "Oferta mundial de fertilizantes y costos de transporte," fertilizer.org El alza en los precios del diésel amplifica el ahorro logístico, mientras que los grados concentrados también reducen los residuos de embalaje —un beneficio que se alinea con el endurecimiento de las regulaciones ambientales en muchas regiones. Los operadores comerciales bloquean cada vez más contratos a plazo para el DAP como cobertura frente a los volátiles mercados de fletes, y los distribuidores reportan reducciones de dos dígitos en los costos de almacenamiento tras migrar a productos de alto análisis. Los productores globales con activos de roca fosfórica verticalmente integrados gozan de una ventaja en costos, ya que pueden cambiar las líneas de productos rápidamente para capturar la demanda premium. Como resultado, el mercado de fertilizantes fosfatados registra mayores ganancias de volumen para el DAP/MAP de lo que sugiere el crecimiento total en tonelaje, lo que indica un cambio continuo en la composición más que una mera expansión del consumo.

Reajuste de subsidios gubernamentales en Asia-Pacífico

El programa DBT de la India redirige 14.400 millones de USD anuales de subsidios específicos por producto a transferencias centradas en el agricultor, impulsando la adopción de formulaciones NPK equilibradas que a menudo incluyen mayores proporciones de fósforo. Los incentivos chinos bajo el 14.º Plan Quinquenal vinculan los pagos a objetivos de eficiencia en el uso del fósforo, recompensando a los agricultores que utilizan equipos de precisión e insumos bajos en cadmio.[2]Fuente: Ministerio de Químicos y Fertilizantes, "DBT para subsidios de fertilizantes," fert.nic.in Estas políticas afectan los flujos mundiales porque los proveedores internacionales deben recalibrar su capacidad hacia los grados preferidos en Asia-Pacífico, como el DAP y el TSP. Los picos de volumen a corto plazo siguen a cada tramo de subsidio, lo que obliga a los importadores a asegurar inventarios antes en el ciclo. A largo plazo, los productos premium con liberación controlada o aditivos biológicos ganan poder de fijación de precios a medida que los agricultores reciben efectivo directo por prácticas sostenibles en lugar de apoyos de precios generalizados. Para los fabricantes, la reforma política en Asia-Pacífico magnifica el potencial de ingresos al alza para las ofertas con alto contenido tecnológico, acelerando así la inversión en I+D en todo el mercado de fertilizantes fosfatados.

Creciente demanda de fosfatos de grado alimentario para cultivos especializados

El fuerte crecimiento en la producción orgánica, las verduras hidropónicas y el cannabis legalizado impulsa la demanda de fosfatos de grado alimentario con umbrales de pureza más estrictos que los fertilizantes de uso masivo. Las empresas semilleras de Estados Unidos ahora combinan tratamientos de fósforo de grado farmacéutico con genéticas de vegetales de alto valor, citando mejoras en la germinación en sistemas cerrados.[3]Fuente: Administración de Alimentos y Medicamentos de Estados Unidos, "Estándares de fosfatos de grado alimentario," fda.gov Los cultivadores hidropónicos aceptan sobreprecios de tres a cuatro veces el precio de fertilizantes a granel para evitar contaminantes traza que pueden circular indefinidamente en configuraciones de circuito cerrado. Los productores europeos de bayas, con miras a la certificación libre de residuos, también se orientan hacia el TSP bajo en cadmio procedente de yacimientos africanos. Estas tendencias delimitan un segmento premium dentro del mercado de fertilizantes fosfatados donde el volumen puede mantenerse modesto, pero los márgenes son de tres a cinco puntos porcentuales más altos. Los proveedores con capacidades integradas de beneficiación y garantía de calidad logran ventaja de primer entrante, mientras que los mezcladores de tamaño mediano se asocian con distribuidores especializados para llegar a clientes de invernaderos y granjas verticales.

Agricultura de precisión que permite la eficiencia en el uso del fósforo

La adopción de distribuidoras guiadas por GPS y tecnología de dosis variable permite la colocación del fósforo a 2,5 centímetros de las filas objetivo, reduciendo el desperdicio en un 15-25% y disminuyendo los costos unitarios a pesar de los mayores precios por tonelada del producto. Las redes de sensores de suelo alimentan índices en tiempo real en software agronómico que ajusta automáticamente las tasas de P sobre la marcha, un cambio que favorece formulaciones de gránulos uniformes o fosfato líquido diseñadas para la fluidez en máquinas. Las ganancias en eficiencia resuenan en América del Norte, donde el escrutinio regulatorio sobre la escorrentía se intensifica, y en Europa, donde los presupuestos de nutrientes limitan las aplicaciones permitidas. Los fabricantes de equipos incluyen análisis en la nube en los paquetes de arrendamiento, facilitando la adopción por parte de granjas medianas. Los flujos continuos de datos también crean ciclos de retroalimentación que orientan la selección de variedades de semillas y la programación del riego, incorporando las decisiones sobre fósforo en una plataforma digital agronómica más amplia. En consecuencia, el mercado de fertilizantes fosfatados gira hacia servicios integrados al producto en lugar del mero volumen de tonelaje.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio de la roca fosfórica | -1.4% | Mundial, con mayor fuerza en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Estrictos límites de cadmio de la Unión Europea que incrementan los costos | -0.8% | Europa como mercado primario, con efectos en la cadena de suministro global | Mediano plazo (2-4 años) |

| Cambio hacia biofertilizantes y microbios solubilizadores de P | -0.6% | Mundial, con adopción más rápida en segmentos orgánicos | Largo plazo (≥ 4 años) |

| Límites de aplicación impulsados por la eutrofización en América del Norte y la Unión Europea | -0.7% | América del Norte y Europa, con expansión hacia otras regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de la roca fosfórica

Las restricciones a las exportaciones de Marruecos y China —las dos naciones que controlan la mayor parte de la roca fosfórica comercializada mundialmente— desencadenaron oscilaciones de precio del 40-60% trimestre a trimestre durante 2024. OCP Group de Marruecos domina el 75% de las reservas conocidas y utiliza un ritmo discrecional de envíos para equilibrar su canal interno de mejora, mientras que China impone cuotas para proteger sus prioridades internas de seguridad alimentaria. Las regiones dependientes de importaciones, como Brasil y la India, experimentan picos en los costos de aterrizaje que comprimen las ganancias agrícolas y provocan aplazamientos de última hora de la demanda. Los mercados de futuros para la roca fosfórica siguen siendo escasos, dejando a los procesadores expuestos a la volatilidad del mercado spot y a los riesgos crediticios de ciclo corto. Los fabricantes se cubren diversificando fuentes, pero los cuellos de botella logísticos y los diferenciales de calidad del mineral limitan la flexibilidad de sustitución. La incertidumbre resultante socava la contratación anticipada, restringe el financiamiento de inventarios y resta 1,4 puntos porcentuales a la CAGR del mercado de fertilizantes fosfatados en el corto plazo.

Estrictos límites de cadmio de la Unión Europea que incrementan los costos

El Reglamento 2019/1009 establece un límite máximo de cadmio de 60 mg kg⁻¹ P₂O₅ para 2026, lo que obliga a los proveedores a adquirir mineral naturalmente bajo en cadmio o a instalar circuitos de purificación que añaden entre 54 y 86 USD por tonelada métrica a los costos de producción. La norma se aplica a todos los productos comercializados en el mercado de la Unión Europea, extendiendo efectivamente su alcance a las instalaciones de producción globales de las empresas multinacionales. El gasto en cumplimiento desplaza otros proyectos de capital y restringe el suministro a corto plazo, fomentando un segmento premium para los fertilizantes certificados como bajos en cadmio. Los mezcladores europeos de tamaño pequeño que no pueden asegurar materias primas conformes enfrentan la salida del mercado o la consolidación. Con el tiempo, el traslado de costos eleva los precios de los fertilizantes en puerta de granja, lo que puede frenar el crecimiento de la demanda en segmentos sensibles al precio. La carga estructural recorta aproximadamente 0,8 puntos porcentuales de la CAGR del mercado de fertilizantes fosfatados a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Los grados de alto análisis reconfiguran la demanda

El DAP y el MAP dominan el volumen, aunque la CAGR del 9,18% del TSP hasta 2031 marca el ritmo más rápido entre los productos individuales. La estructura de fosfato cálcico del TSP mejora la solubilidad en suelos alcalinos, convirtiéndolo en una opción preferida en sistemas de precisión que buscan una liberación de nutrientes predecible. En 2025, el DAP capturó el 37,02% de la participación del mercado de fertilizantes fosfatados, reflejando su propuesta de valor dual de nitrógeno-fósforo y sus canales de distribución bien establecidos. A medida que se endurecen las normas ambientales, el bajo perfil de metales pesados del TSP y su compatibilidad con recubrimientos poliméricos elevan su atractivo, especialmente en Europa y los sectores de producción premium. Los productores están readaptando las líneas de granulación para ampliar la flexibilidad de la cartera de TSP, aprovechando los menores insumos de ácido sulfúrico frente al DAP para reducir los costos marginales. Por el contrario, el superfosfato simple persiste en contextos sensibles al precio a pesar de sus limitaciones agronómicas, lo que subraya una tendencia de dos niveles en la que los productos básicos satisfacen las necesidades de la agricultura de subsistencia, mientras que los grados avanzados atienden los mercados de alto rendimiento y regulados. Por lo tanto, el tamaño del mercado de fertilizantes fosfatados para productos de alto análisis crece más rápido que el tonelaje agregado, impulsando al alza los precios de venta promedio.

Las formulaciones emergentes —soluciones de polifosfato de amonio, fosfatos enriquecidos con micronutrientes y gránulos con recubrimiento biológico— conforman el segmento «Otros» y abordan casos de uso especializados en fertigación, recubrimiento de semillas y agricultura en entornos controlados. Aunque su base de volumen actual es pequeña, el crecimiento de dos dígitos indica subsegmentos incipientes pero lucrativos. Los acuerdos de licencia entre grandes empresas químicas y empresas emergentes de biotecnología transfieren conocimientos de recubrimiento microbiano a las plantas de fertilizantes convencionales. A lo largo del período de pronóstico, las carteras de productos continuarán convergiendo en torno a líneas de alto análisis y mayor eficiencia, reequilibrando las huellas de capacidad alejándose de los activos tradicionales de superfosfato. Esta transición refuerza la resiliencia de la cadena de suministro porque los productos concentrados reducen la intensidad logística, una ventaja estructural cuando los mercados de flete se endurecen.

Por modo de aplicación: La aplicación al suelo retiene escala y gana velocidad

La aplicación al suelo representó el 93,25% del volumen de 2025, dada su simplicidad y compatibilidad con el equipo agrícola existente. Sin embargo, las zonas con escasez de agua en Oriente Medio, el Norte de África y partes de la India amplían el área de riego por goteo en dos dígitos bajos, creando espacio para los sistemas de fertigación que entregan nutrientes directamente en las zonas radiculares. A medida que los agricultores reconocen cada vez más los beneficios de la aplicación al suelo, la CAGR del 7,06% del segmento supera al mercado general de fertilizantes fosfatados. La innovación en productos está siendo impulsada por el uso de fertilizantes fosfatados granulares y en polvo, que garantizan una distribución uniforme de nutrientes en el suelo. Los proveedores están fortaleciendo la lealtad de los clientes y capturando márgenes más altos al ofrecer soluciones personalizadas de aplicación al suelo, respaldadas por sus equipos de asesoría en campo.

La fertilización foliar sigue siendo un nicho, pero llena brechas críticas de tiempo cuando los suelos fríos o compactados restringen la absorción por las raíces. Los cultivadores de cultivos especializados recurren a las aplicaciones foliares durante la floración o el cuaje, especialmente en entornos de invernadero donde las proporciones precisas de nutrientes son primordiales. Aunque el tonelaje agregado sigue siendo modesto, los resultados positivos en ensayos con maíz y colza podrían abrir una adopción más amplia en términos de superficie. La evolución de los modos de aplicación subraya un giro desde las estrategias de aplicación masiva hacia la entrega de precisión, un ajuste que beneficia a las formulaciones premium y los modelos de servicio integrado dentro del mercado de fertilizantes fosfatados.

Por tipo de cultivo: Los cultivos básicos de campo dominan e impulsan los márgenes

Los cultivos de campo como el maíz, la soya, el trigo y el arroz absorben el 88,96% de la demanda de fósforo de 2025 y crecen con una CAGR más alta del 7,07% durante el período de pronóstico, reflejando los requerimientos calóricos globales y los regímenes de fertilización establecidos. Las ambiciones de rendimiento mantienen el uso absoluto en aumento incluso cuando las herramientas de precisión reducen la producción por tonelada. La extracción de nutrientes del suelo tras décadas de cultivo intensivo hace que la reposición sea obligatoria, especialmente en las zonas de expansión de América del Sur. La adopción del DAP recubierto en ensayos en el cinturón maicero de Estados Unidos señala futuras actualizaciones desde los grados de uso masivo hacia variantes de valor añadido, expandiendo los ingresos más rápido que el tonelaje en el mercado de fertilizantes fosfatados.

Los cultivos hortícolas incluyen frutas, verduras, frutos secos y plantas ornamentales, impulsados por los cambios dietéticos hacia los productos frescos y la expansión de la agricultura en entornos controlados. Los agricultores pagan sobreprecios por fosfatos de grado alimentario o bajos en cadmio para cumplir con los límites de residuos de los minoristas y las exportaciones. La alta densidad de plantas en las granjas verticales concentra la demanda de nutrientes, favoreciendo los líquidos o polvos solubles que minimizan la precipitación en los sistemas de recirculación. El uso en céspedes y plantas ornamentales sigue siendo un nicho estable ligado a los estándares de jardinería en municipios y recintos deportivos que exigen cada vez más formulaciones de liberación lenta o que mitigan la escorrentía. En conjunto, la dinámica de los tipos de cultivo pone de relieve una bifurcación entre los cultivos básicos de alto volumen y los segmentos especializados de alto margen, cada uno de los cuales influye en las prioridades estratégicas de los proveedores que operan dentro del mercado de fertilizantes fosfatados.

Análisis geográfico

Asia-Pacífico controló el 60,12% de la participación en 2025 y se prevé que avance a una CAGR del 7,53% hasta 2031, sostenida por las reformas de subsidios gubernamentales y la adopción tecnológica que elevan el uso promedio de fósforo por hectárea. El mecanismo DBT de la India canaliza los fondos de subsidios directamente a las carteras de los agricultores, permitiendo la adquisición de formulaciones equilibradas premium, mientras que los mandatos de agricultura de precisión de China bajo su programa de modernización respaldan la colocación sitio-específica de fósforo. El Sudeste Asiático añade impulso adicional a medida que los productores de palma de aceite y arroz buscan fertilizantes de alto análisis para reducir los costos de flete en geografías archipelágicas. En consecuencia, el tamaño del mercado de fertilizantes fosfatados en Asia-Pacífico se amplía más rápido que cualquier otra región, consolidando su estatus como el principal motor de crecimiento.

América del Norte representa un entorno tecnológicamente maduro donde la agricultura de precisión es convencional y la supervisión ambiental es estricta. Las distribuidoras de dosis variable, los sensores de suelo y el muestreo por zonas reducen la intensidad de los insumos, aunque la demanda absoluta sigue siendo alta debido a los elevados objetivos de rendimiento en los sistemas de maíz y soya. La expansión del área de canola en Canadá y el giro de México hacia variedades de maíz de mayor rendimiento abren bolsas de volumen incremental. La aplicación de la Ley de Agua Limpia en Estados Unidos fomenta los productos recubiertos y de liberación lenta, mejorando los ingresos promedio por tonelada. Como resultado, el mercado de fertilizantes fosfatados de América del Norte muestra un crecimiento de volumen estable en los dígitos bajos acompañado de ganancias de valor impulsadas por la mezcla de productos.

La trayectoria de Europa está dominada por el Reglamento 2019/1009, que limita el cadmio y fomenta las corrientes de fertilizantes de economía circular. Europa Occidental muestra un consumo estancado debido a las prácticas agronómicas maduras y los estrictos presupuestos de nutrientes, mientras que Europa del Este, liderada por Polonia y Ucrania, ofrece una expansión moderada a medida que las granjas escalan y adoptan mezclas de fertilizantes modernas. La preferencia de la región por el TSP bajo en cadmio eleva las importaciones desde África Occidental e incentiva la inversión en beneficiación en las plantas locales. Aunque el crecimiento total de volumen queda rezagado frente a otros continentes, el mercado de fertilizantes fosfatados captura una revalorización a través de precios basados en especificaciones.

Panorama competitivo

El mercado de fertilizantes fosfatados está marcadamente fragmentado, con los cinco principales productores —PhosAgro PJSC, Coromandel International Ltd., EuroChem Group, Indian Farmers Fertiliser Cooperative Limited y Nutrien Ltd.— representando colectivamente solo una participación significativa de los ingresos globales. PhosAgro lidera con su modelo totalmente integrado desde la mina hasta el fertilizante, que asegura el suministro de mineral y controla los costos de procesamiento. OCP Group aprovecha sus incomparables reservas de roca, pero enfrenta actualizaciones de cumplimiento de cadmio para las ventas en Europa, lo que impulsa la inversión hacia la beneficiación y las asociaciones aguas abajo. La estrategia de Nutrien gira en torno a las adquisiciones de distribución, como su compra de la red brasileña en 2025, combinada con servicios de agricultura de precisión para consolidar la participación de mercado más cerca de la puerta de la granja.

Los actores regionales más pequeños explotan las ventajas logísticas localizadas y atienden los requisitos específicos de los cultivos, especialmente en Asia-Pacífico y África, donde las relaciones gubernamentales y las mezclas personalizadas pueden superar a la escala. La diferenciación tecnológica constituye el nuevo campo de batalla: desde 2023, las solicitudes de patentes para recubrimientos de liberación controlada y concentrados de fósforo líquido se han disparado un 45%. Las colaboraciones, como la empresa conjunta de The Mosaic Company y Yara International ASA sobre fosfatos recubiertos, buscan combinar la ciencia de formulación con el alcance de distribución. Los imperativos ESG aceleran la integración vertical hacia la minería baja en cadmio y el procesamiento con energías renovables, dando ventaja a los primeros en moverse a medida que las métricas de sostenibilidad entran en los criterios de adquisición.

La competencia de precios sigue siendo intensa en los grados de uso masivo, aunque los segmentos premium aíslan los márgenes para los innovadores. Los complementos de agronomía digital, como los algoritmos de dosificación y la calibración remota de equipos, diferencian aún más las ofertas y profundizan la retención de clientes. En los próximos cinco años, es probable la consolidación entre los productores de nivel medio, impulsada por la carga de capital del cumplimiento regulatorio y las actualizaciones tecnológicas. No obstante, persistirá una larga cola de proveedores especializados, manteniendo el carácter fragmentado del mercado de fertilizantes fosfatados.

Líderes de la industria de fertilizantes fosfatados

Coromandel International Ltd.

EuroChem Group

Indian Farmers Fertiliser Cooperative Limited

Nutrien Ltd.

PhosAgro PJSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2024: Phosagro Group tiene previsto invertir 929,0 millones de USD en proyectos en Cherepovets y Volkhov. Estas iniciativas tienen como objetivo aumentar el procesamiento de roca fosfórica en casi 400 mil toneladas métricas, mejorando la capacidad de producción de fertilizantes fosfatados de la empresa e impulsando el crecimiento del mercado.

- Junio de 2024: Phospholutions ha elegido a WeGrow AG como socio de lanzamiento para la expansión global de RhizoSorb, con foco en América Central y América del Sur.

- Abril de 2024: Deepak Fertilizers y Haifa Group han forjado una alianza estratégica, marcando la expansión de la presencia de Haifa en la India. Esta asociación tiene como objetivo impulsar la innovación y promover prácticas sostenibles, incluido el ámbito de los fertilizantes fosfatados para la agricultura india.

Alcance del informe mundial del mercado de fertilizantes fosfatados

Los segmentos cubiertos por tipo son Simples. Los segmentos cubiertos por modo de aplicación son Fertigación, Foliar y Suelo. Los segmentos cubiertos por tipo de cultivo son Cultivos de campo, Cultivos hortícolas y Césped y plantas ornamentales. Los segmentos cubiertos por región son Asia-Pacífico, Europa, Oriente Medio y África, América del Norte y América del Sur.| Simples | Fosfatados | DAP |

| MAP | ||

| SSP | ||

| TSP | ||

| Otros |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de campo |

| Cultivos hortícolas |

| Césped y plantas ornamentales |

| Asia-Pacífico | Australia |

| Bangladés | |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Pakistán | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa | |

| Oriente Medio y África | Nigeria |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur |

| Tipo | Simples | Fosfatados | DAP |

| MAP | |||

| SSP | |||

| TSP | |||

| Otros | |||

| Modo de aplicación | Fertigación | ||

| Foliar | |||

| Suelo | |||

| Tipo de cultivo | Cultivos de campo | ||

| Cultivos hortícolas | |||

| Césped y plantas ornamentales | |||

| Geografía | Asia-Pacífico | Australia | |

| Bangladés | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Francia | ||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Rusia | |||

| España | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio y África | Nigeria | ||

| Arabia Saudita | |||

| Sudáfrica | |||

| Turquía | |||

| Resto de Oriente Medio y África | |||

| América del Norte | Canadá | ||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Argentina | ||

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Todos los fertilizantes de fósforo

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de campo: cereales, leguminosas, oleaginosas y fibras. Horticultura: frutas, verduras, cultivos de plantación y especias, céspedes y plantas ornamentales.

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar sus requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante especializado | Utilizado para mayor eficiencia y disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye fertilizantes de liberación controlada (CRF), fertilizantes de liberación lenta (SRF), fertilizantes líquidos y fertilizantes solubles en agua. |

| Fertilizantes de liberación controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de liberación lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes foliares | Comprenden tanto fertilizantes líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes solubles en agua | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en modo de aplicación foliar y por fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como el riego por goteo, el microriego, el riego por aspersión, etc. |

| Amoníaco anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma gaseosa líquida. |

| Superfosfato simple (SSP) | Fertilizante fosfórico que contiene únicamente fósforo con una proporción menor o igual al 35%. |

| Triple superfosfato (TSP) | Fertilizante fosfórico que contiene únicamente fósforo con una proporción superior al 35%. |

| Fertilizantes de mayor eficiencia | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluida la aplicación a voleo, en filas, incorporado al suelo con arado, etc. |

| Micronutrientes quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliar y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizados, bases de datos y plataformas de suscripción