Tamaño y participación del mercado de fertilizantes foliares

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

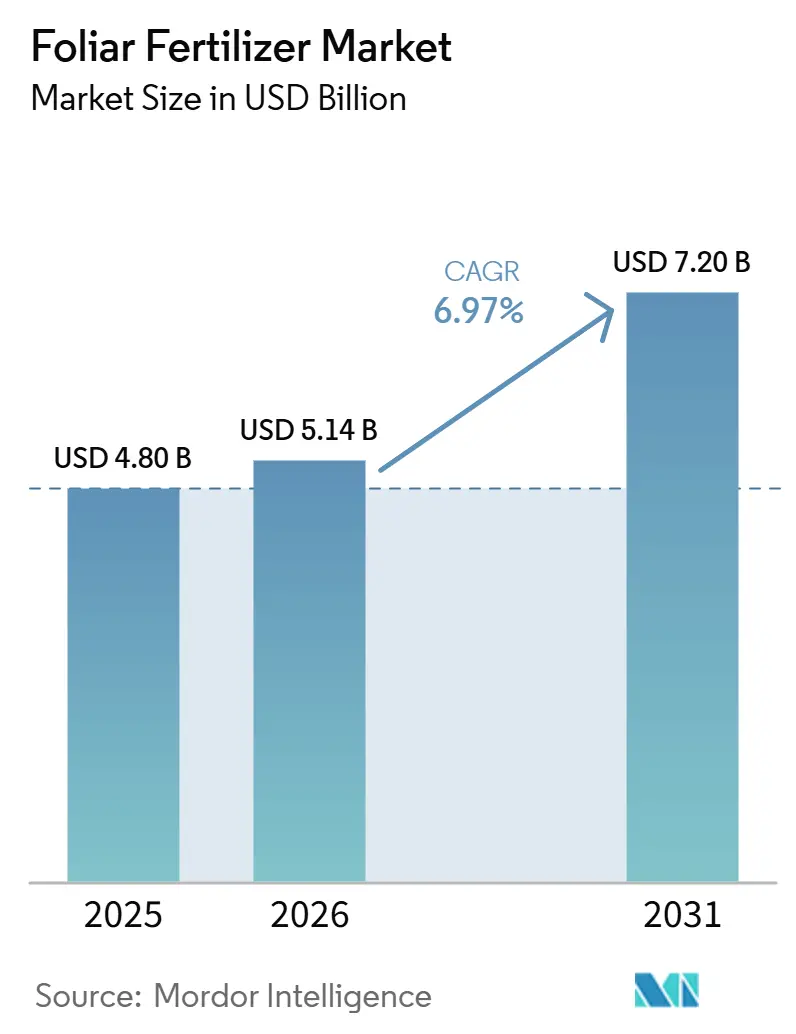

| Tamaño del Mercado (2026) | 5.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.97% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fertilizantes foliares por Mordor Intelligence

El tamaño del mercado de fertilizantes foliares se valoró en USD 4,80 mil millones en 2025, se estima en USD 5,14 mil millones en 2026 y se proyecta que alcanzará USD 7,20 mil millones para 2031, expandiéndose a una CAGR del 6,47% durante el período de pronóstico (2026–2031). La rápida modernización de la nutrición de cultivos, la integración de plataformas de agricultura de precisión y los incentivos gubernamentales que recompensan la fertilización equilibrada sustentan este crecimiento. Asia-Pacífico domina gracias a que los programas de subsidios en China e India aceleran la adopción. Al mismo tiempo, Oriente Medio y África son las regiones de más rápido crecimiento, ya que la agricultura en zonas desérticas pivota hacia la entrega de nutrientes eficiente en el uso del agua. Las mezclas complejas de múltiples nutrientes ganan terreno a medida que los agricultores buscan soluciones de aplicación única, y los esquemas de créditos de carbono que recompensan los protocolos foliares crean nuevas fuentes de ingresos para los adoptantes tempranos. La intensidad competitiva se mantiene moderada; los cinco principales proveedores controlan solo un tercio de las ventas, por lo que la innovación de productos y las alianzas regionales siguen siendo fundamentales.

Conclusiones clave del informe

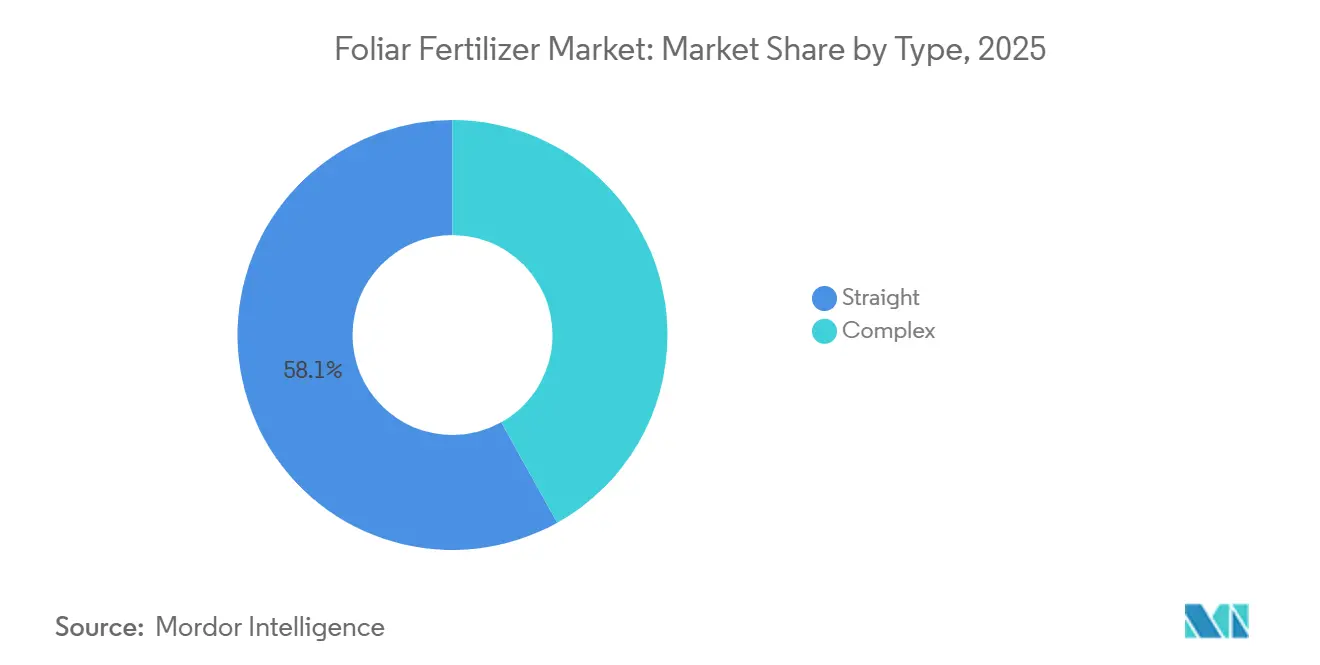

- Por Tipo, las formulaciones simples lideraron con el 58,1% de la participación del mercado de fertilizantes foliares en 2025, mientras que se proyecta que las mezclas complejas se expandirán a una CAGR del 8,6% durante 2026 a 2031.

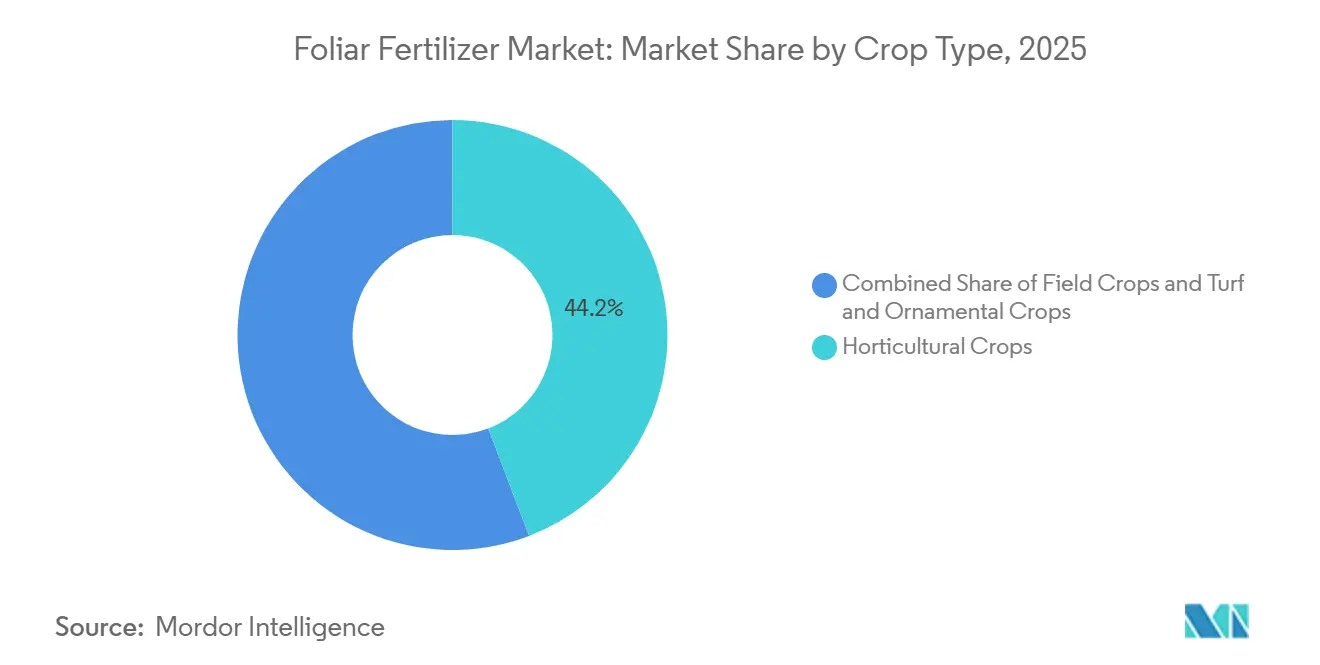

- Por Cultivo, los cultivos hortícolas representaron la mayor participación, el 44,2% del tamaño del mercado de fertilizantes foliares en 2025, aunque se prevé que el césped y las plantas ornamentales crezcan más rápido con una CAGR del 8,9% durante 2026 a 2031.

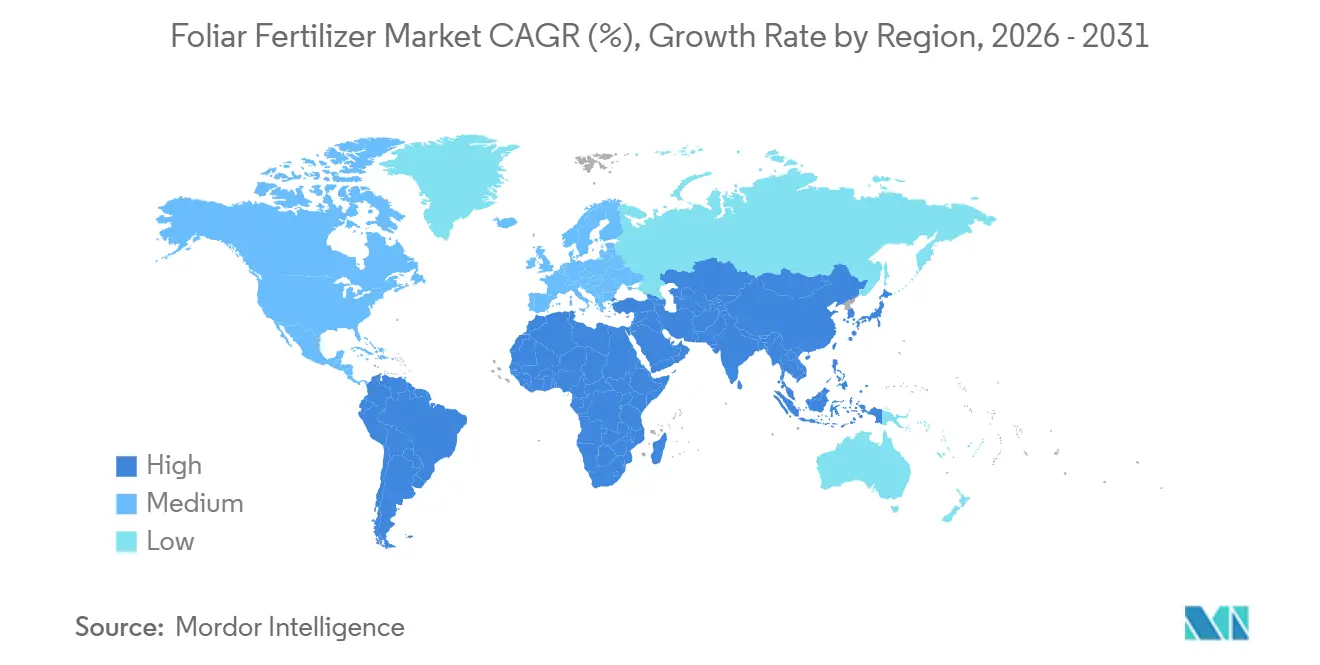

- Por región, Asia-Pacífico mantuvo la mayor participación con el 39,7% en 2025, mientras que se proyecta que Oriente Medio crezca más rápido con una CAGR del 9,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de fertilizantes foliares

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente impulso hacia programas de fertilización equilibrada | +1.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida adopción de aplicaciones de agricultura de precisión | +0.8% | América del Norte, Europa, Australia, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incremento del área cultivada de alto valor hortícola | +0.7% | Global, concentrado en el Mediterráneo, California y los Países Bajos | Largo plazo (≥ 4 años) |

| Crecimiento de esquemas de nutrición foliar vinculados a créditos de carbono | +0.6% | América del Norte, Europa, con programas piloto en Brasil | Mediano plazo (2-4 años) |

| Mezcla de bioestimulantes en la finca con fertilizantes foliares | +0.5% | Europa, América del Norte, con adopción emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Formulaciones de nutrientes nanoquelatados que reducen las tasas de aplicación | +0.4% | Global, con líderes tecnológicos en Israel, los Países Bajos y Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente impulso hacia programas de fertilización equilibrada

Los organismos de extensión agrícola avalan la fertilización foliar como un método preciso para corregir deficiencias de micronutrientes sin alterar los regímenes de macronutrientes. Los ensayos de rendimiento en maíz y soya muestran ganancias del 10-15% cuando el zinc y el manganeso foliares complementan el nitrógeno y el fósforo aplicados al suelo. La adherencia al marco 4R (Fuente Correcta, Dosis Correcta, Momento Correcto, Lugar Correcto) reduce la lixiviación y favorece el cumplimiento regulatorio. Los programas públicos de cofinanciamiento en Estados Unidos reembolsan hasta el 30% de los gastos de aplicación foliar, motivando una renovación tecnológica más rápida. Los proveedores posicionan los servicios educativos como parte del paquete de ventas, fortaleciendo la lealtad de marca y elevando las tasas de recompra.

Rápida adopción de aplicaciones de agricultura de precisión

Los pulverizadores de tasa variable, el reconocimiento mediante drones y la telemetría de IoT (Internet de las Cosas) elevan el desempeño del mercado de fertilizantes foliares al adecuar la dosificación a la variabilidad dentro del campo. La programación basada en datos reduce la sobredosificación en un 25% y mejora la eficiencia en el uso de nutrientes. Los usuarios integran índices satelitales de vegetación con pronósticos meteorológicos para identificar las etapas foliares de mayor permeabilidad, potenciando la absorción. Los períodos de recuperación de la inversión en equipos promedian ahora tres años, un umbral que persuade a las granjas medianas a invertir. Los proveedores de equipos se asocian con productores de fertilizantes para incluir licencias de software con paquetes de nutrientes, fortaleciendo las alianzas de canal.

Incremento del área cultivada de alto valor hortícola

El espacio invernadero global ha crecido un 9% desde 2024, impulsando la demanda de mezclas foliares especializadas que mejoran el acabado, el color y la vida útil de los frutos.[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Reglas de Certificación Orgánica," USDA.gov La aplicación oportuna de calcio foliar, por ejemplo, reduce la incidencia de la pudrición apical en tomates en un 40% en cultivos hidropónicos. Las normas de certificación orgánica restringen los insumos sintéticos al suelo, por lo que los pulverizados foliares aprobados para uso orgánico cubren brechas nutricionales críticas. Los productores justifican el mayor gasto en insumos porque los productos premium alcanzan sobreprecios del 20-30% en los mercados de exportación. Los programas de transferencia de tecnología en Marruecos y México difunden las mejores prácticas, ampliando la base de agricultores disponibles para los proveedores.

Crecimiento de esquemas de nutrición foliar vinculados a créditos de carbono

Programas como la Iniciativa de Carbono de Bayer compensan a los agricultores por regímenes foliares que mejoran la biomasa radicular y reducen las emisiones de óxido nitroso. Los proyectos verificados reciben pagos de USD 15-20 por tonelada métrica de CO₂ evitado, lo que compensa hasta el 50% de los costos del programa foliar. La teledetección verifica el cumplimiento del protocolo, creando trazas de auditoría transparentes. Los contratos plurianuales aseguran los volúmenes de productos para los proveedores, estabilizando los flujos de caja. El respaldo legislativo en la Unión Europea señala un posible escalamiento, convirtiendo los proyectos piloto voluntarios en mecanismos de mercado regulados.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de nitratos y fosfatos | -0.9% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Absorción foliar limitada de los cultivos más allá de las ventanas fenológicas críticas | -0.6% | Global, con variaciones estacionales por zona climática | Mediano plazo (2-4 años) |

| Endurecimiento de los límites de residuos para micronutrientes foliares en mercados de exportación | -0.4% | Regiones orientadas a la exportación, particularmente mercados de la Unión Europea y de Estados Unidos | Largo plazo (≥ 4 años) |

| Cuellos de botella logísticos para productos líquidos sensibles a la temperatura | -0.3% | Regiones con infraestructura de cadena de frío inadecuada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de las materias primas de nitratos y fosfatos

Los precios del nitrato de amonio escalaron un 45% en 2024 debido a la turbulencia en el mercado energético, comprimiendo los márgenes de los productores de fertilizantes foliares líquidos que dependen de insumos de alta pureza.[2]Fuente: Banco Mundial, "Perspectivas de precios de fertilizantes T4 2024," WorldBank.org Los contratos a plazo mitigan parte del riesgo, pero los pequeños fabricantes carecen de las líneas de crédito necesarias para cubrirse. La contratación en el mercado spot obliga a muchos a racionar la producción en temporada alta, interrumpiendo el suministro. La consolidación del sector podría acelerarse a medida que las empresas más grandes buscan economías de escala en la adquisición de insumos. Las revisiones regulatorias de las exportaciones de fosfatos procedentes de China introducen una mayor incertidumbre en la planificación a largo plazo.

Absorción foliar limitada de los cultivos más allá de las ventanas fenológicas críticas

El grosor de la cutícula aumenta rápidamente tras la floración, reduciendo la absorción de nutrientes foliares hasta en un 60% en maíz y trigo. Las variaciones meteorológicas acortan las ventanas de aplicación, por lo que los momentos perdidos generan penalizaciones en el rendimiento y desperdicio de producto. Los ensayos de campo muestran que las temperaturas de mediodía superiores a 32 °C reducen drásticamente la eficiencia de absorción, pero las limitaciones de mano de obra frecuentemente empujan la aplicación hacia esos períodos. Los desarrolladores responden con surfactantes que amplían la permeabilidad, pero el costo adicional puede disuadir a los usuarios sensibles al precio. Las aplicaciones de asesoría que integran alertas meteorológicas han comenzado a mejorar el momento de toma de decisiones, aunque la adopción sigue siendo parcial en las economías emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: la innovación desplaza el valor hacia las mezclas complejas

Los productos simples representaron el 58,1% del tamaño del mercado de fertilizantes foliares en 2025, debido a que su enfoque en un solo nutriente ofrece bajo costo y dosificación flexible. Sin embargo, se prevé que las mezclas complejas crezcan a una CAGR del 8,6% durante 2026–2031, impulsadas por la creciente demanda de los agricultores de soluciones convenientes de múltiples nutrientes. Las fórmulas nanocheladas complejas extienden el tiempo de residencia de los nutrientes, aumentando la absorción en un 20% en comparación con las sales no queladas. Su compatibilidad en mezcla de tanque con bioestimulantes reduce la mano de obra, ya que una sola aplicación es suficiente tanto para la nutrición como para la mitigación del estrés. Los sprays simples de hierro o zinc siguen siendo vitales para correcciones agudas, como la defensa contra el enverdecimiento de los cítricos, lo que subraya una relación complementaria en lugar de exclusiva. Los expedientes regulatorios para productos complejos requieren más datos de residuos, lo que crea barreras que disuaden a los participantes con bajo capital de inversión.

Los proveedores amplían las plantas de quelación en Europa e Israel para seguir este impulso. Los enfoques de marketing se centran en "dietas completas para cultivos", y los contratos de suministro por suscripción están ganando terreno en los centros de producción en invernadero. Los productos simples mantienen su posición en cereales de grandes extensiones donde las correcciones de deficiencia única son suficientes, especialmente en Argentina y Kazajistán. La presión de descuentos se intensifica porque las sales commoditizadas enfrentan costos crecientes de materias primas sin un poder de fijación de precios equivalente.

Por tipo de cultivo: la horticultura avanza con fuerza

Los cultivos hortícolas representaron el segmento más grande, contribuyendo con el 44,2% de la participación del mercado de fertilizantes foliares en 2025. Los productores de cultivos como uvas, bayas, vegetales de invernadero y otras variedades de alto valor dependen de las aplicaciones foliares de nutrientes para cumplir con los requisitos de calidad y exportación. Los programas foliares de potasio y calcio se utilizan comúnmente para mejorar la calidad del cultivo, extender la vida útil y mejorar la comerciabilidad, impulsando así una demanda constante en los sistemas de producción hortícola intensiva. Los cultivos de campo también tienen una participación notable en el mercado de fertilizantes foliares, beneficiándose de una adopción generalizada a través de programas de pulverización sincronizados y aplicaciones eficientes con drones.

Se proyecta que los cultivos de césped y ornamentales crezcan al ritmo más rápido, con una CAGR del 8,9% de 2026 a 2031. Este crecimiento está impulsado por la creciente demanda de calidad premium de césped en campos de golf, instalaciones deportivas y áreas urbanas ajardinadas. Los clientes están dispuestos a pagar precios más altos por una calidad visual superior y un rendimiento confiable, lo que fomenta el uso de programas especializados de nutrientes foliares. Los avances en las tecnologías de aplicación y la mayor transferencia de conocimientos desde la agricultura comercial están impulsando aún más la adopción en los sistemas de cultivos de césped y ornamentales.

Análisis geográfico

Asia-Pacífico representó el 39,7% de los ingresos globales en 2025, impulsado por los programas de reembolso gubernamentales en China que cubrieron hasta el 20% de los costos de compra de fertilizantes foliares. Las cooperativas indias, como la Indian Farmers Fertilizer Cooperative Limited (IFFCO), escalaron la producción de nano-urea en spray a 3 millones de litros en 2025, mejorando la familiaridad de los agricultores con estos productos. La variabilidad climática tropical de la región favorece las aplicaciones fraccionadas, lo que hace que la alimentación foliar sea un suplemento eficaz para los programas de nutrientes basados en el suelo durante la lixiviación de nutrientes inducida por el monzón. Las mejoras en la distribución, como las instalaciones de almacenamiento en frío con energía solar en Vietnam, han reducido el deterioro de las soluciones sensibles a la temperatura. Además, las alianzas de investigación con universidades estatales apoyan la localización de productos, mientras que las plataformas de comercio electrónico amplían el acceso al mercado para los grupos de agricultores de pequeña escala.

América del Norte representa un mercado maduro caracterizado por la innovación. La conectividad de la agricultura de precisión y los pagos por compensación de carbono proporcionan incentivos escalonados para la adopción. Los proyectos piloto en Iowa han demostrado que combinar azufre foliar con la aplicación de nitrógeno a tasa variable puede reducir el uso total de fertilizantes sintéticos en un 12%, ayudando a los productores de maíz a cumplir los objetivos de sostenibilidad. En Canadá, las Regulaciones de Combustibles Limpios incentivan las prácticas agrícolas que reducen las emisiones, con la gestión de nutrientes foliares contribuyendo a los esfuerzos de cumplimiento. La competencia por participación de mercado en la región está influenciada por los servicios de asesoramiento, con empresas que ofrecen análisis de teledetección integrados y suministro de productos logrando tasas de renovación el doble de altas que los proveedores exclusivos de insumos.

El crecimiento del mercado en Europa está moldeado por marcos regulatorios, como la Estrategia de la Granja a la Mesa de la Unión Europea, que tiene como objetivo una reducción del 20% en el uso de fertilizantes para 2030. Las inversiones se dirigen hacia tecnologías foliares de alta eficiencia que minimizan las pérdidas de nutrientes. La horticultura holandesa ha liderado las innovaciones con sistemas de nebulización de nitrato de magnesio foliar, que han aumentado los rendimientos de pepino en invernadero en un 15% manteniendo niveles bajos de escorrentía. Europa del Este está emergiendo como motor de crecimiento, con países como Polonia y Rumanía modernizando sus flotas de maquinaria agrícola para apoyar prácticas agrícolas avanzadas.

Se proyecta que Oriente Medio sea el mercado regional de más rápido crecimiento, con una CAGR del 9,4% durante 2026–2031. La Visión 2030 de Arabia Saudita está financiando megagranjas hidropónicas que dependen en gran medida de los insumos foliares para conservar los recursos hídricos en entornos áridos. En África, los exportadores de aguacate kenianos están adoptando cada vez más formulaciones foliares de cobre de baja dosis para cumplir con los estrictos límites de residuos europeos y mejorar las tasas de aceptación de exportación. Si bien persisten las brechas de infraestructura, las unidades móviles de cadena de frío sirven cada vez más a los centros periurbanos, reduciendo el deterioro de los productos. En Sudáfrica, los productores de cereales están probando aplicaciones foliares de nitrógeno con drones para mitigar los altos costos de la urea, con ensayos de campo que muestran mejoras de rendimiento de aproximadamente el 8%.

Panorama competitivo

La concentración del mercado es moderada, con los cinco principales actores —Yara International ASA, The Mosaic Company, ICL Group, Sociedad Quimica y Minera de Chile SA e Indian Farmers Fertiliser Cooperative Limited— concentrando una participación menor del total de ventas globales. Yara International ASA aprovecha su plataforma de agricultura digital para vender de manera cruzada paquetes foliares, integrando análisis de nutrientes que mejoran las tasas de renovación. ICL Group Ltd patenta tecnologías de nanoquelatación que prolongan el tiempo de humectación de la superficie foliar en 30 minutos, una característica que se comercializa de manera agresiva en zonas áridas.

The Mosaic Company y Nutrien Ltd capitalizan sus redes de distribuidores existentes para llegar a los agricultores de grandes extensiones, aunque se enfrentan a techos de adopción a menos que diversifiquen hacia alianzas con equipos de precisión. The Andersons amplió su capacidad de fabricación de productos líquidos en Ohio, mejorando la resiliencia de la cadena de frío y reduciendo los plazos de entrega en el Cinturón de Maíz de Estados Unidos.

Las alianzas tecnológicas definen la diferenciación. Los fabricantes de drones integran válvulas dosificadoras adaptadas a la viscosidad de los fertilizantes foliares, co-branding con proveedores de fertilizantes. Los proyectos piloto de cadena de bloques en Brasil rastrean los datos de compensación de carbono foliar, simplificando el cumplimiento de auditorías para los compradores multinacionales de granos. Los proveedores que incorporan aplicaciones de asesoría logran relaciones duraderas con los clientes; la tasa de abandono cae por debajo del 10% cuando el apoyo agronómico acompaña la venta del producto. A pesar de la inflación de costos, el segmento fragmentado del sector, con más de 300 mezcladoras regionales, conserva su relevancia donde las formulaciones localizadas superan a las marcas globales.

Líderes de la industria de fertilizantes foliares

ICL Group Ltd

Indian Farmers Fertiliser Cooperative Limited

Sociedad Quimica y Minera de Chile SA

The Mosaic Company

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Septiembre de 2025: UPL está invirtiendo en una nueva tecnología de fertilizante foliar denominada TReGCN, que combina la nutrición tradicional de cultivos con agentes biológicos avanzados para mejorar la absorción de nutrientes y la resiliencia de las plantas. Esta innovación refleja la estrategia de UPL de integrar soluciones sostenibles y dirigidas en la agricultura convencional, especialmente para cultivos que enfrentan estrés abiótico e ineficiencia en el uso de nutrientes.

- Julio de 2025: Kan Biosys ha lanzado fertilizantes especiales ROFA y productos autóctonos a base de neem para promover la nutrición sostenible de cultivos y el manejo integrado de plagas. Estas innovaciones tienen como objetivo mejorar la salud del suelo y reducir la dependencia de productos químicos en la agricultura india.

- Enero de 2025: Haifa Group ha anunciado el establecimiento de Haifa India, una nueva subsidiaria diseñada para mejorar el acceso a soluciones especializadas de nutrición vegetal en todo el país. Esta iniciativa tiene como objetivo apoyar a los agricultores indios proporcionando fertilizantes foliares y solubles en agua de avanzada, personalizados para satisfacer los requisitos locales de los cultivos y promover prácticas agrícolas sostenibles. El lanzamiento refuerza la presencia de Haifa en el sur de Asia y se alinea con el enfoque de la India en la agricultura de precisión.

Alcance del informe global del mercado de fertilizantes foliares

El informe del mercado de fertilizantes foliares está segmentado por tipo (complejo y simple), tipo de cultivo (cultivos de campo, cultivos hortícolas y césped y ornamentales) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se presentan en términos de valor (USD) y volumen (toneladas métricas).

| Complejo | ||

| Simple | Por nutriente | Micronutrientes |

| Nitrogenados | ||

| Fosfatados | ||

| Potásicos | ||

| Macronutrientes secundarios | ||

| Cultivos de campo |

| Cultivos hortícolas |

| Césped y ornamentales |

| Asia-Pacífico | Australia |

| Bangladés | |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Pakistán | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa | |

| Oriente Medio y África | Nigeria |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur |

| Tipo | Complejo | ||

| Simple | Por nutriente | Micronutrientes | |

| Nitrogenados | |||

| Fosfatados | |||

| Potásicos | |||

| Macronutrientes secundarios | |||

| Tipo de cultivo | Cultivos de campo | ||

| Cultivos hortícolas | |||

| Césped y ornamentales | |||

| Región | Asia-Pacífico | Australia | |

| Bangladés | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Francia | ||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Rusia | |||

| España | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio y África | Nigeria | ||

| Arabia Saudita | |||

| Sudáfrica | |||

| Turquía | |||

| Resto de Oriente Medio y África | |||

| América del Norte | Canadá | ||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Argentina | ||

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los diversos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes primarios: N, P y K; Macronutrientes secundarios: Ca, Mg y S; Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra cultivable en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de campo: cereales, leguminosas, oleaginosas y cultivos fibrosos. Horticultura: frutas, verduras, cultivos de plantación y especias, céspedes y ornamentales.

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar sus requerimientos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante especializado | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, vía foliar y fertigación. Incluye fertilizantes de liberación controlada (CRF), de liberación lenta (SRF), fertilizantes líquidos y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes al cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes al cultivo durante un período más prolongado. |

| Fertilizantes foliares | Comprenden tanto fertilizantes líquidos como solubles en agua aplicados mediante la aplicación foliar. |

| Fertilizantes solubles en agua | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en el modo de aplicación foliar y por fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, microriego, riego por aspersión, etc. |

| Amoniaco anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma gaseosa líquida. |

| Superfosfato Simple (SSP) | Fertilizante fosfatado que contiene únicamente fósforo en una proporción menor o igual al 35%. |

| Superfosfato Triple (TSP) | Fertilizante fosfatado que contiene únicamente fósforo en una proporción superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales que incluyen la distribución al voleo, la colocación en filas, la incorporación al suelo mediante labranza, etc. |

| Micronutrientes quelatados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante la vía foliar y la fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: CONSTRUIR UN MODELO DE MERCADO: Las estimaciones del tamaño del mercado para los años de pronóstico están expresadas en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: VALIDAR Y FINALIZAR: En este importante paso, todos los datos del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: RESULTADOS DE LA INVESTIGACIÓN: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción