Tamaño y Participación del Mercado de Analítica Operacional en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

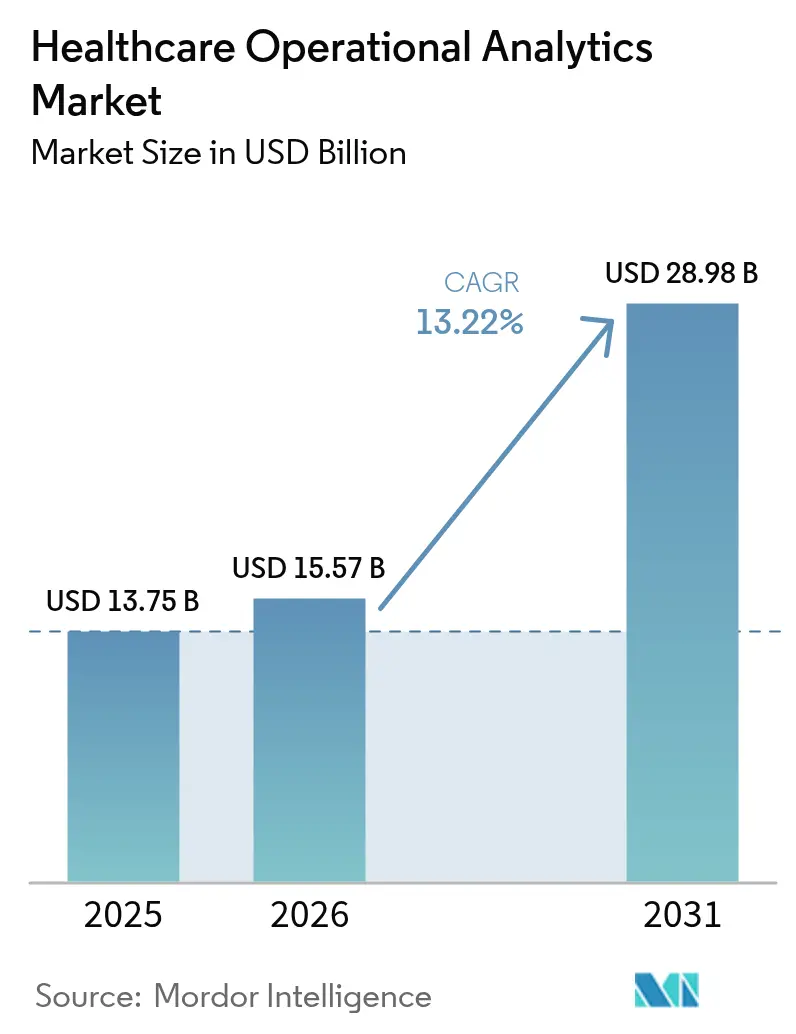

| Tamaño del Mercado (2026) | 15.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.22% CAGR |

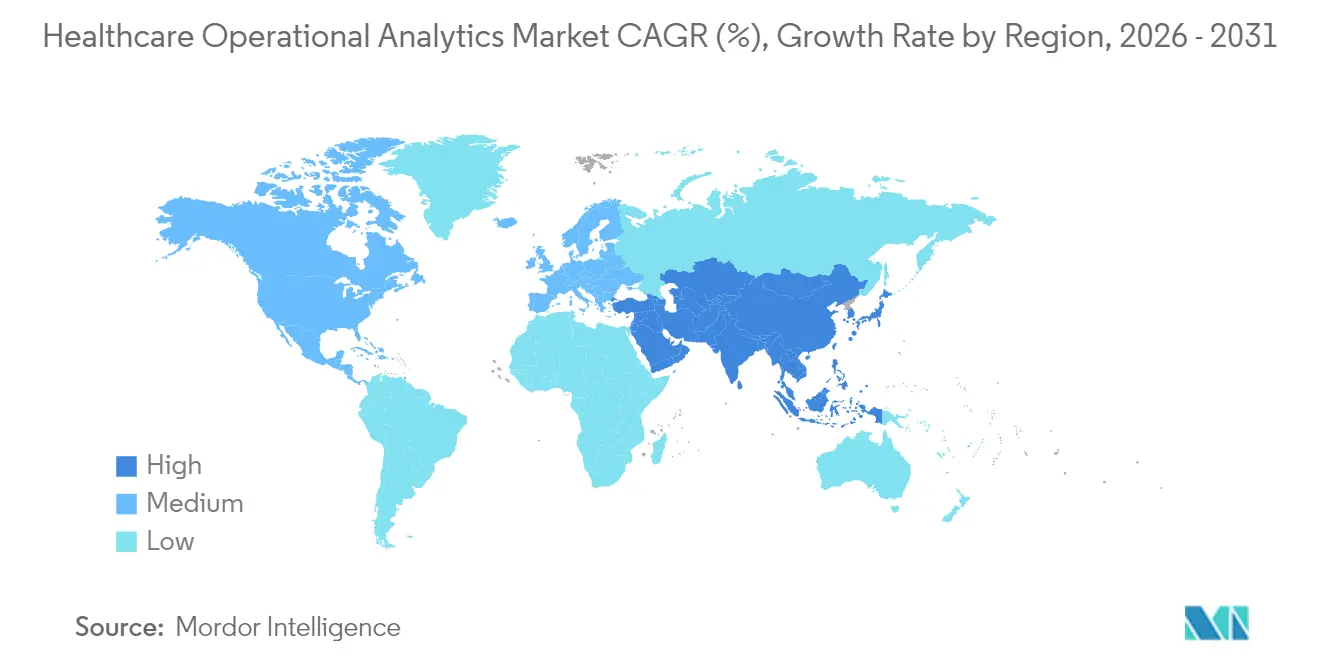

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica Operacional en Salud por Mordor Intelligence

El tamaño del mercado de analítica operacional en salud en 2026 se estima en USD 15,57 mil millones, creciendo desde el valor de 2025 de USD 13,75 mil millones con proyecciones para 2031 que muestran USD 28,98 mil millones, creciendo a una CAGR del 13,22% durante 2026-2031. La acelerada transición hacia el pago basado en valor, el creciente volumen de datos de registros electrónicos de salud y los persistentes mandatos de contención de costos mantienen un alto impulso de adopción entre pagadores y proveedores. Las plataformas nativas en la nube acortan los ciclos de implementación, permitiendo obtener información en tiempo real sin grandes desembolsos de capital, mientras que la escasez de personal incrementa la demanda de herramientas predictivas de dotación de personal que salvaguardan la calidad de la atención a pesar de las reducidas plantillas clínicas. Los proveedores están ampliando sus carteras mediante fusiones y adquisiciones y alianzas estratégicas que integran la inteligencia artificial en los flujos de trabajo cotidianos, y el capital de riesgo fluye hacia las empresas emergentes de Asia-Pacífico que abordan las brechas fundamentales en salud digital. En conjunto, estas fuerzas respaldan una expansión sostenida de dos dígitos del mercado de analítica operacional en salud hasta finales de la década.

Conclusiones Clave del Informe

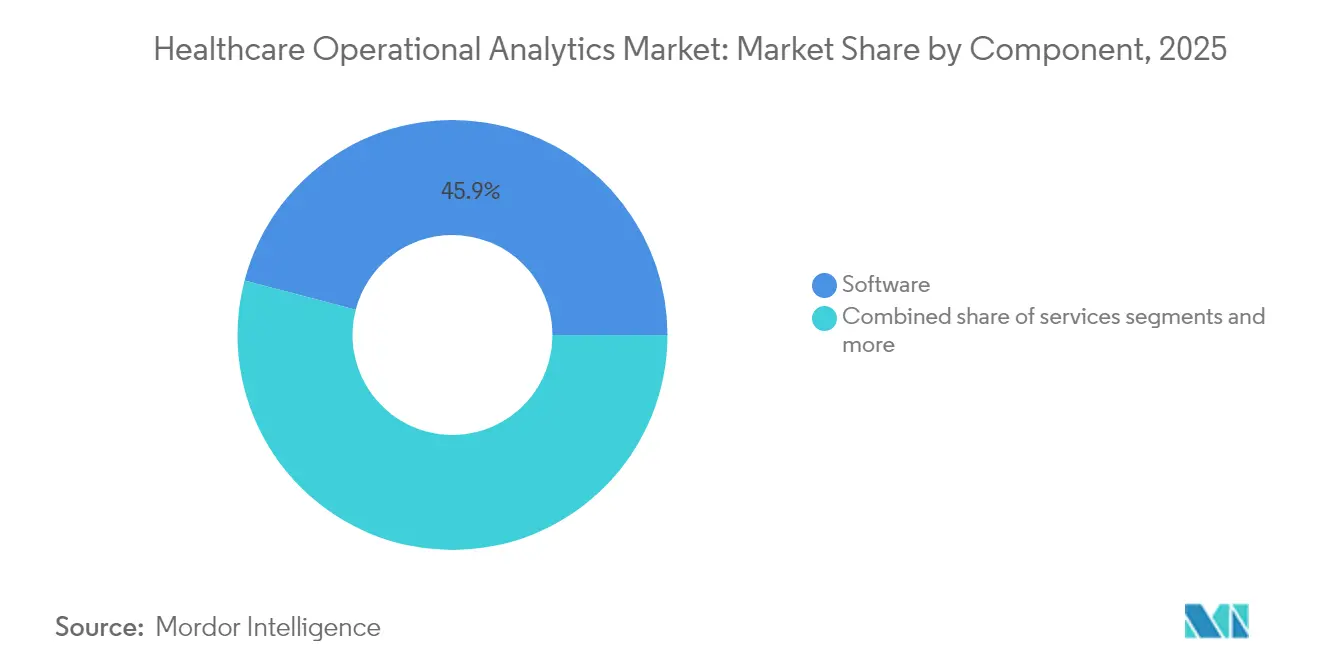

- Por componente, el Software representó el 45,92% de la participación del mercado de analítica operacional en salud en 2025; se proyecta que los Servicios se expandan a una CAGR del 14,05% hasta 2031.

- Por modo de implementación, las plataformas Basadas en la Nube capturaron el 56,78% del tamaño del mercado de analítica operacional en salud en 2025 y avanzan a una CAGR del 13,41% hasta 2031.

- Por aplicación, la Gestión Financiera y del Ciclo de Ingresos mantuvo el 63,10% de participación del tamaño del mercado de analítica operacional en salud en 2025, mientras que la Gestión de la Fuerza Laboral registra la CAGR más rápida del 13,78% hasta 2031.

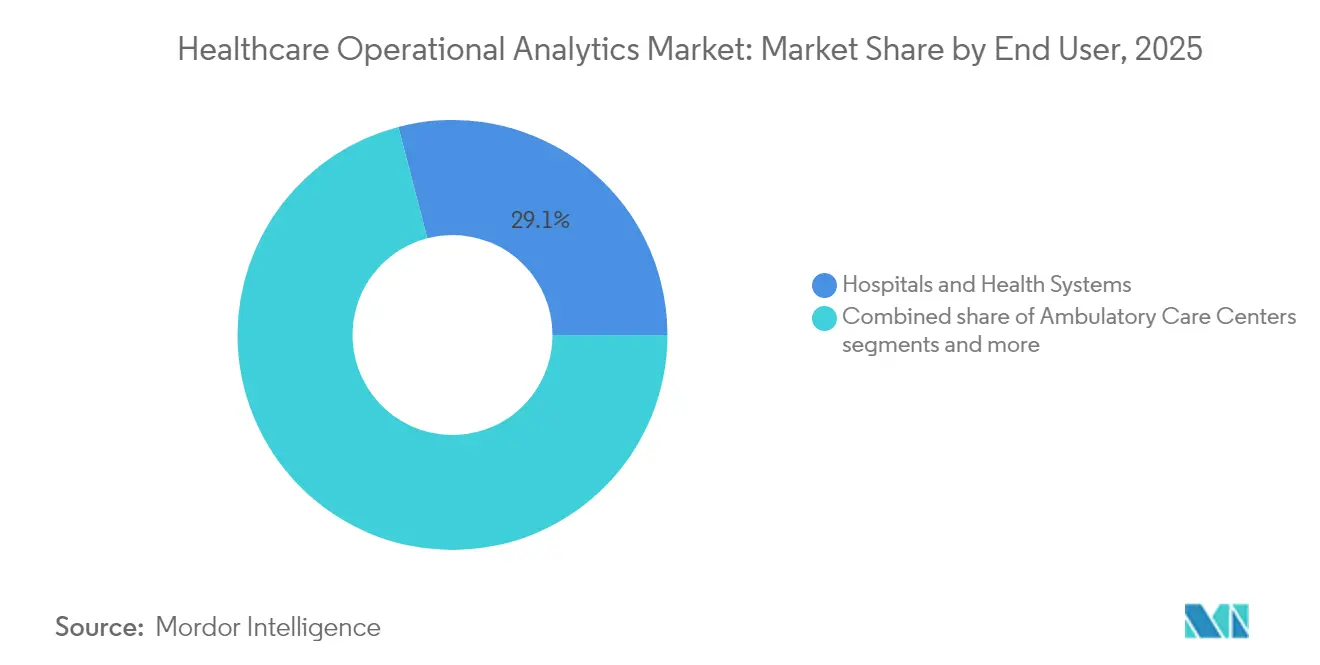

- Por usuario final, los Hospitales y Sistemas de Salud representaron el 29,05% de la participación del mercado de analítica operacional en salud en 2025; los Centros de Atención Ambulatoria crecen a una CAGR del 14,37% entre 2026-2031.

- Por geografía, América del Norte lideró con el 37,75% del tamaño del mercado de analítica operacional en salud en 2025, mientras que Asia-Pacífico se acelera a una CAGR del 13,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Analítica Operacional en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de contención de costos del modelo de atención basado en valor | +3.2% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Diluvio de datos derivado de la digitalización de los registros electrónicos de salud | +2.8% | Global, con mayor impacto en América del Norte | Corto plazo (≤ 2 años) |

| Necesidades de eficiencia hospitalaria ante la escasez de personal | +2.5% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Transición hacia plataformas de analítica nativas en la nube | +2.1% | Global, liderado por América del Norte y la UE | Mediano plazo (2-4 años) |

| Información de rendimiento en tiempo real habilitada por RTLS | +1.4% | América del Norte y la UE, emergiendo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo para la disponibilidad de equipos | +1.0% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de contención de costos del modelo de atención basado en valor

Los Centros de Servicios de Medicare y Medicaid (Centers for Medicare & Medicaid Services) finalizaron 97 medidas de calidad para el año de programa 2025, obligando a los proveedores a integrar la analítica en los flujos de trabajo de reembolso y fortaleciendo las perspectivas de crecimiento del mercado de analítica operacional en salud [1]Centros de Servicios de Medicare y Medicaid, Especificaciones Técnicas de las Medidas del Sistema de Calificación de Calidad 2025,

cms.gov. Los primeros adoptantes han reportado ahorros de USD 45 millones a lo largo de cinco años tras vincular los paneles de resultados a contratos de pago agrupado. Los incentivos financieros en el Programa de Ahorro Compartido de Medicare aseguran la demanda a largo plazo independientemente de los ciclos macroeconómicos [2]Centros de Servicios de Medicare y Medicaid, El Programa de Ahorro Compartido de Medicare Continúa Generando Ahorros Significativos y Atención Médica de Alta Calidad,

cms.gov. A medida que Medicare aspira a una cobertura universal basada en valor para 2030, las plataformas de analítica se convierten en infraestructura en lugar de mejoras opcionales. La diferenciación competitiva ahora depende de la precisión y oportunidad de los conocimientos sobre costo-calidad entregados a los equipos clínicos.

Diluvio de datos derivado de la digitalización de los registros electrónicos de salud

Casi la mitad de los datos almacenados en los sistemas hospitalarios permanece sin utilizarse para la toma de decisiones, a pesar de que el 95% de los ejecutivos cree que un mejor uso elevaría la productividad de los médicos. La adopción de registros electrónicos de salud ha creado tipos de datos mixtos —códigos estructurados, notas no estructuradas y metadatos de imágenes— que superan la capacidad de las herramientas tradicionales de inteligencia empresarial. El mercado de analítica operacional en salud responde con motores de aprendizaje automático escalables que cumplen con HIPAA y el RGPD, liberando valor a partir de variables clínicas de larga cola. Los módulos de calidad de datos, procedencia y gobernanza se incluyen en las soluciones modernas para reducir las cargas de cumplimiento. A medida que los marcos de interoperabilidad maduran, los conjuntos de datos longitudinales entre proveedores impulsan modelos de riesgo de salud poblacional que mejoran el alcance de la atención preventiva.

Necesidades de eficiencia hospitalaria ante la escasez de personal

Una proyección de escasez de 1,1 millones de enfermeras para 2030 está obligando a los hospitales a pasar de la programación reactiva a estrategias predictivas de gestión laboral. Mercy Health redujo el gasto en personal contingente en USD 30,7 millones en 2023 tras implementar la programación basada en inteligencia artificial que aumentó las tasas de cobertura de turnos al 86%. [3]Mercy, La Herramienta de Gestión de la Fuerza Laboral Impulsada por IA Ahorró a Mercy USD 30 Millones en 2023,

mercy.net Los modelos predictivos de censo que utilizan patrones de admisión recientes logran un error de pronóstico del 3,7%, lo que permite la dotación de personal justo a tiempo y reduce las horas extra. Los motores de flujo de trabajo integrados con el mercado de analítica operacional en salud también orientan el redespliegue de grupos de personal flotante, impulsando la satisfacción y la retención de enfermeras. El monitoreo continuo de la capacidad, la agudeza y la combinación de habilidades alinea los recursos clínicos con la demanda en tiempo real, protegiendo los márgenes en un entorno de reembolso estático.

Transición hacia plataformas de analítica nativas en la nube

Las organizaciones de salud gastan un promedio de USD 38 millones por año en servicios en la nube, pero consumen solo el 44% de la capacidad reservada, lo que deja margen para migrar cargas de trabajo de analítica sin contratos adicionales. Los entornos de nube pública simplifican el acceso a computación de alto rendimiento para modelos de aprendizaje profundo, reduciendo drásticamente los ciclos de actualización de hardware. Las primeras cargas de trabajo de Epic en Amazon Web Services ofrecen puntuaciones de satisfacción más altas en cuanto a escalabilidad en comparación con las instalaciones en las instalaciones propias. Los modelos de entrega federada distribuyen entornos de prueba de ciencia de datos a los equipos clínicos, mientras que la gobernanza central mantiene la postura de seguridad. La aplicación de parches consistente y las copias de seguridad automatizadas mitigan el riesgo de ransomware, una preocupación creciente a nivel de directorio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de integración de sistemas heredados | -2.1% | Global, más agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Carga de cumplimiento de privacidad y seguridad de datos | -1.8% | Global, con requisitos regionales variables | Corto plazo (≤ 2 años) |

| Escasez de talento en analítica operacional | -1.5% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Resistencia a la interrupción de los flujos de trabajo clínicos | -1.2% | Global, con variaciones culturales por región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de integración de sistemas heredados

Los estudios de caso muestran variaciones de varios millones de dólares al migrar datos históricos a nuevos entornos analíticos, con escasos puntos de referencia para la planificación de los directores de información. Los períodos de ejecución paralela incrementan los presupuestos operativos y amplían los períodos de recuperación de la inversión, lo que lleva a algunos hospitales de nivel medio a diferir las actualizaciones de analítica que dependen de arquitecturas modernas de registros electrónicos de salud. Los proveedores en el mercado de analítica operacional en salud ahora incluyen aceleradores de conversión que utilizan FHIR y herramientas de exportación masiva para aliviar los puntos críticos, aunque la hesitación presupuestaria persiste.

Carga de cumplimiento de privacidad y seguridad de datos

Las multas por HIPAA oscilan entre USD 141 y más de USD 2 millones por incidente, y la próxima Ley de IA de la UE clasifica la mayoría de los algoritmos clínicos como aplicaciones de alto riesgo. Los hospitales deben financiar procesos de cifrado, registro de auditorías y monitoreo de sesgos antes de la puesta en marcha, lo que eleva el costo total de propiedad. Los proveedores más pequeños tienen dificultades con la carga de documentación, lo que ralentiza la penetración del mercado de analítica operacional en salud hasta que maduren las opciones externas de servicios gestionados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan el Éxito de la Implementación

Los ingresos por Servicios, aunque menores que los del software, están preparados para crecer a una CAGR del 14,05% porque la experiencia en implementación determina el retorno sobre las inversiones en analítica. Los grupos hospitalarios que adquieren licencias empresariales a menudo obtienen valor solo después de que los equipos de consultoría alinean los paneles con los flujos de trabajo clínicos y construyen canalizaciones FHIR desde sistemas auxiliares. McKinsey encontró que los programas holísticos de automatización del ciclo de ingresos que combinan capacitación en liderazgo, rediseño de procesos y soporte en ciencia de datos aceleran las ganancias de margen.

El Software todavía representa el 45,92% de la participación del mercado de analítica operacional en salud debido a los módulos integrados en los registros electrónicos de salud y a los contratos de suscripción. Sin embargo, los modelos de consumo ahora agrupan servicios gestionados, difuminando los límites entre los ingresos por licencias y soporte. El Hardware sigue siendo un nicho, limitado a dispositivos de borde de alta seguridad que protegen archivos de imágenes o instalaciones de tratamiento militar. En general, el mercado de analítica operacional en salud ve los servicios como el catalizador para el uso sostenible del software y los ciclos de mejora continua.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Modo de Implementación: El Dominio de la Nube se Acelera

Las implementaciones en la nube mantuvieron el 56,78% de participación del mercado de analítica operacional en salud en 2025 y registran la CAGR más rápida del 13,41% hasta 2031. Las organizaciones que migraron cargas de trabajo de Epic reportaron ciclos de actualización mensual más fluidos y estructuras de costos más predecibles en comparación con los entornos en las instalaciones propias. Los modelos híbridos persisten donde los archivos de imágenes o los conjuntos de datos genómicos deben permanecer en servidores locales, pero la contenerización facilita la portabilidad de las cargas de trabajo.

La optimización de costos es la próxima frontera, con muchos sistemas de salud sobreaprovisionados en instancias reservadas. Las iniciativas de ajuste de tamaño liberan fondos para proyectos avanzados de inteligencia artificial, reforzando el impulso de la nube dentro del mercado de analítica operacional en salud. Las implementaciones en las instalaciones propias sobreviven principalmente en hospitales de un solo centro o instalaciones de defensa con estrictos mandatos de soberanía de datos.

Por Usuario Final: Los Centros de Atención Ambulatoria Lideran el Crecimiento

Los Hospitales y Sistemas de Salud mantuvieron el 29,05% de participación del mercado de analítica operacional en salud en 2025 dado su escala y los informes obligatorios. Los Centros de Atención Ambulatoria se expanden más rápidamente a una CAGR del 14,37% ya que se proyecta que el volumen de procedimientos ambulatorios aumente un 21% hasta 44 millones de casos para 2034.

Los operadores de Centros de Cirugía Ambulatoria priorizan la programación ligera, el seguimiento de costos de implantes y la analítica de contratos con pagadores entregada mediante SaaS en la nube. La propiedad de capital privado promueve paneles estandarizados en sitios geográficamente dispersos, impulsando la demanda incremental dentro del mercado de analítica operacional en salud. Los pagadores también implementan portales de autoservicio que permiten a los médicos monitorear las métricas de calidad y costo vinculadas a incentivos de pago agrupado.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Aplicación: La Gestión de la Fuerza Laboral Emerge como Líder de Crecimiento

La Gestión Financiera y del Ciclo de Ingresos continúa dominando con el 63,10% del tamaño del mercado de analítica operacional en salud en 2025, ya que los hospitales persiguen la reducción de denegaciones y la aceleración del flujo de caja. Sin embargo, la Gestión de la Fuerza Laboral crece más rápidamente a una CAGR del 13,78%, reflejando la aguda escasez de personal. Los motores de programación basados en inteligencia artificial elevaron las puntuaciones de satisfacción de las enfermeras en 12 puntos en un gran centro académico después de empoderar a los médicos con horarios de autoservicio.

Los módulos de Cadena de Suministro ganan terreno ante la presión inflacionaria sobre los suministros médicos, y los paneles de Atención al Paciente y Gestión del Desempeño vinculan las alertas de sepsis con las métricas de capacidad operacional. Las soluciones de Riesgo y Cumplimiento monitorean el sesgo algorítmico y los eventos de seguridad, convirtiéndose en características integrales en lugar de complementos. Estas diversas aplicaciones amplían los ingresos potenciales del mercado de analítica operacional en salud.

Análisis Geográfico

América del Norte sigue siendo la región más grande con el 37,75% del tamaño del mercado de analítica operacional en salud, beneficiándose de los mandatos maduros de interoperabilidad. Las normas de los Centros de Servicios de Medicare y Medicaid que vinculan el pago a los informes de calidad digital sostienen las compras incluso en márgenes ajustados. Sin embargo, los costos de integración y el gasto en ciberseguridad absorben los presupuestos, lo que lleva a implementaciones selectivas de funciones en lugar de despliegues a nivel empresarial.

Asia-Pacífico registra la CAGR más alta del 13,92%, catalizada por el envejecimiento demográfico, las crecientes expectativas de los consumidores y las estrategias gubernamentales que priorizan la nube. El mercado de salud digital de la región podría desbloquear USD 100 mil millones en valor para 2025, impulsando a los hospitales a saltarse los sistemas heredados e instalar analítica en la nube desde el primer día. IDC pronostica un crecimiento del gasto en IA del 28,9% hasta 2027, siendo la salud uno de los principales sectores verticales.

Europa muestra una adopción constante a medida que el RGPD y las regulaciones de IA próximas a entrar en vigor elevan la gobernanza de la privacidad de datos. Los proveedores invierten en paneles de gestión del consentimiento y arquitecturas de confianza cero. América del Sur y Oriente Medio y África representan nichos emergentes donde la penetración móvil y el financiamiento del sector público comienzan a sembrar programas piloto de analítica, ampliando la presencia global del mercado de analítica operacional en salud.

Panorama Competitivo

El mercado de analítica operacional en salud exhibe una concentración moderada. Epic aumentó su participación en el mercado de atención aguda de los Estados Unidos al 42,3% en 2024, muy por delante de Oracle Health con el 22,9% tras la pérdida de clientes. La suite integrada Cogito de Epic aprovecha un modelo de datos unificado, mientras que Oracle enfatiza los flujos de trabajo habilitados por voz e inteligencia artificial integrada.

Philips profundiza su alcance en analítica mediante colaboraciones con Mass General Brigham para construir ecosistemas de datos en tiempo real que fusionan la telemetría de dispositivos con los registros electrónicos de salud. Los proveedores especializados se centran en RTLS, mantenimiento predictivo y automatización del ciclo de ingresos. Las encuestas de Black Book muestran que el 96% de los directores financieros hacen seguimiento de las herramientas de automatización para la precisión en la captura de cargos.

Las fusiones y adquisiciones estratégicas persisten, ilustradas por el acuerdo de Oracle por USD 28,4 mil millones con Cerner que busca crear plataformas en la nube de extremo a extremo, aunque corre el riesgo de contratiempos en la integración. Las consolidaciones de capital privado en analítica de Centros de Cirugía Ambulatoria apuntan a nichos de programación, cadena de suministro y desempeño médico. La interoperabilidad, la experiencia del usuario y el retorno sobre la inversión medible siguen siendo criterios de compra decisivos para los compradores del mercado de analítica operacional en salud.

Líderes de la Industria de Analítica Operacional en Salud

Oracle Corporation (Cerner Corporation)

MERATIVE (IBM Watson)

Veradigm LLC (Allscripts Healthcare Solutions, Inc.)

McKesson Corporation

UnitedHealth Group Incorporated (OptumInsight)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Milliman MedInsight lanzó el Portal de Innovación MedInsight, una iteración avanzada de su Portal de Ciencia de Datos (DSP). Diseñado para organizaciones de salud que enfrentan complejidades crecientes, el Portal de Innovación MedInsight ofrece capacidades mejoradas, flujos de trabajo fáciles de usar y servicios en la nube, todos orientados a fomentar la innovación, acelerar la analítica y fortalecer las decisiones basadas en datos

- Abril de 2025: MedeAnalytics lanzó Health Fabric en la Nube de Datos de IA de Snowflake. Esta integración permite a las organizaciones unificar diversas fuentes de datos y mejorar su infraestructura actual. Health Fabric sirve como una plataforma integral para la analítica, acelerando la obtención de información y mejorando los resultados de los pacientes

- Febrero de 2025: Philips y Mass General Brigham anunciaron una colaboración para integrar datos de salud en tiempo real con inteligencia artificial para el monitoreo cardíaco continuo

- Abril de 2024: Baker McKenzie reportó el creciente interés de inversiones de capital privado en iniciativas de analítica de salud en Asia-Pacífico

Alcance del Informe Global del Mercado de Analítica Operacional en Salud

Según el alcance del informe, la analítica ayuda a una organización mediante el uso sistemático de tecnologías, métodos y datos para obtener información y permitir la toma de decisiones basada en hechos para la planificación, gestión, actividades operacionales, medición y aprendizaje. Con la disponibilidad de grandes conjuntos de datos en la industria de la salud, se ha vuelto necesario que las empresas estén equipadas con herramientas de analítica operacional para utilizar los datos de manera eficiente.

El mercado de analítica operacional en salud está segmentado por tipo (analítica de cadena de suministro, analítica de recursos humanos y analítica estratégica), componente (software, hardware y servicios), implementación (en las instalaciones propias, basada en web y en la nube), usuario final (hospitales y clínicas, empresas farmacéuticas y biotecnológicas y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial.

El informe ofrece el valor (en USD) para los segmentos anteriores.

| Software |

| Hardware |

| Servicios |

| Basado en la Nube |

| En las Instalaciones Propias |

| Híbrido |

| Gestión de la Cadena de Suministro e Inventario |

| Gestión de la Fuerza Laboral |

| Gestión Financiera y del Ciclo de Ingresos |

| Gestión de la Atención al Paciente y el Desempeño |

| Gestión de Riesgo y Cumplimiento |

| Otros |

| Hospitales y Sistemas de Salud |

| Pagadores |

| Centros de Atención Ambulatoria |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Software | |

| Hardware | ||

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| En las Instalaciones Propias | ||

| Híbrido | ||

| Por Aplicación | Gestión de la Cadena de Suministro e Inventario | |

| Gestión de la Fuerza Laboral | ||

| Gestión Financiera y del Ciclo de Ingresos | ||

| Gestión de la Atención al Paciente y el Desempeño | ||

| Gestión de Riesgo y Cumplimiento | ||

| Otros | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Pagadores | ||

| Centros de Atención Ambulatoria | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de analítica operacional en salud para 2031?

Se proyecta que el mercado alcance USD 28,98 mil millones para 2031.

¿A qué velocidad se espera que crezca el mercado de analítica operacional en salud?

Se proyecta que se expanda a una CAGR del 13,22% entre 2026 y 2031.

¿Qué modelo de implementación lidera la adopción en la analítica de salud?

Las plataformas basadas en la nube mantuvieron el 56,78% de participación en 2025 y muestran el crecimiento más rápido hasta 2031.

¿Por qué los centros de atención ambulatoria invierten fuertemente en analítica?

La migración de procedimientos hacia los entornos ambulatorios y la necesidad de programación eficiente en costos impulsan una CAGR del 14,37% en la adopción de analítica entre los Centros de Cirugía Ambulatoria.

¿Cuál es la mayor restricción para la adopción de analítica en los hospitales?

Los altos costos de integración al vincular herramientas modernas de analítica con sistemas heredados de registros electrónicos de salud siguen siendo el principal obstáculo.

Última actualización de la página el: